Tamaño y Participación del Mercado de Pasadores de Pistón Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasadores de Pistón Automotriz por Mordor Intelligence

Se proyecta que el mercado de pasadores de pistón automotriz alcanzará 31,33 mil millones de USD en 2025, 32,52 mil millones de USD en 2026 y 39,17 mil millones de USD para 2031, con un crecimiento a una CAGR del 3,79%. La producción sostenida de vehículos de combustión interna en economías emergentes, la premiumización de los vehículos de pasajeros y la sólida demanda del mercado de posventa sustentan la expansión constante del mercado de pasadores de pistón automotriz. Las iniciativas de reducción de peso están acelerando el cambio hacia variantes de aluminio y titanio, mientras que los trenes de potencia híbridos y los motores de combustible alternativo preservan la relevancia de los diseños de acero de alto rendimiento. La intensidad competitiva se mantiene moderada, ya que las barreras de fabricación de precisión restringen la entrada de nuevos competidores, aunque la inversión de capital continúa en tecnologías avanzadas de recubrimiento y forja que elevan los precios de venta promedio y respaldan los márgenes. América del Sur, liderada por Brasil, ofrece el crecimiento regional más rápido a medida que la manufactura local escala para aprovechar las oportunidades del comercio regional.

Conclusiones Clave del Informe

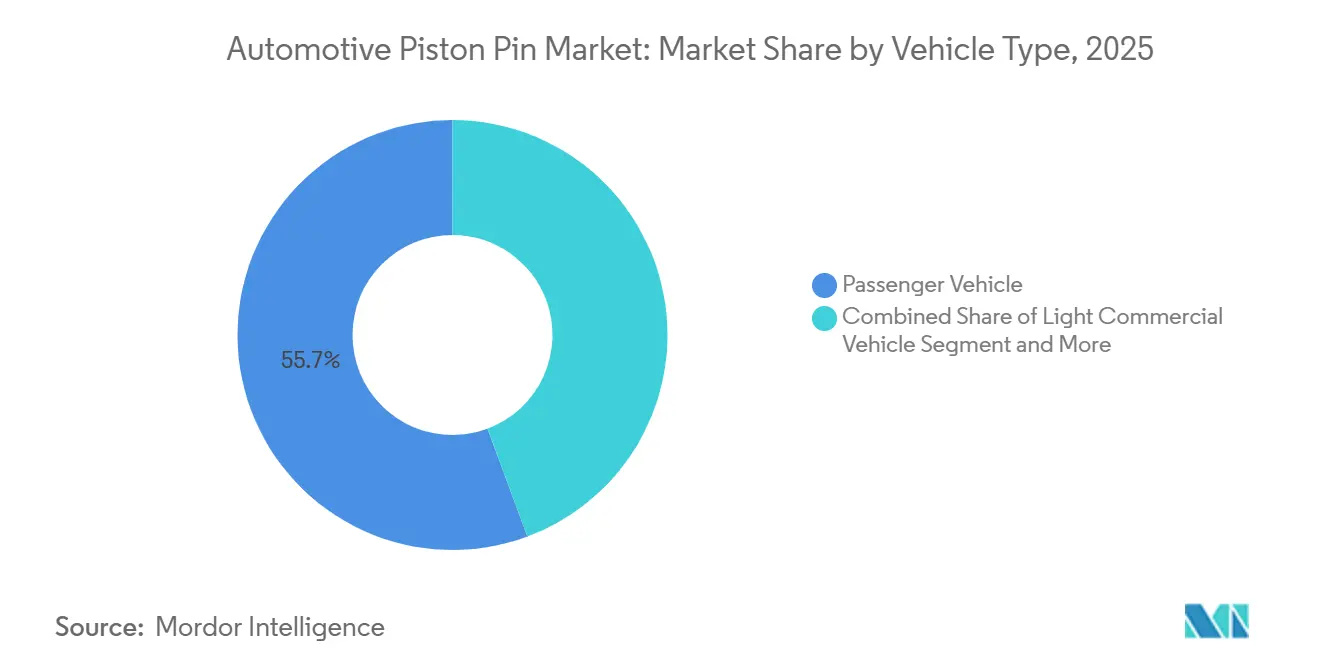

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 55,68% de la participación del mercado de pasadores de pistón automotriz en 2025; se proyecta que el segmento de vehículos comerciales ligeros se expanda a una CAGR del 5,05% hasta 2031.

- Por tipo de combustible, los motores de gasolina capturaron el 48,59% de la participación del mercado de pasadores de pistón automotriz en 2025, mientras que las aplicaciones de combustible alternativo avanzan a una CAGR del 6,44% hasta 2031.

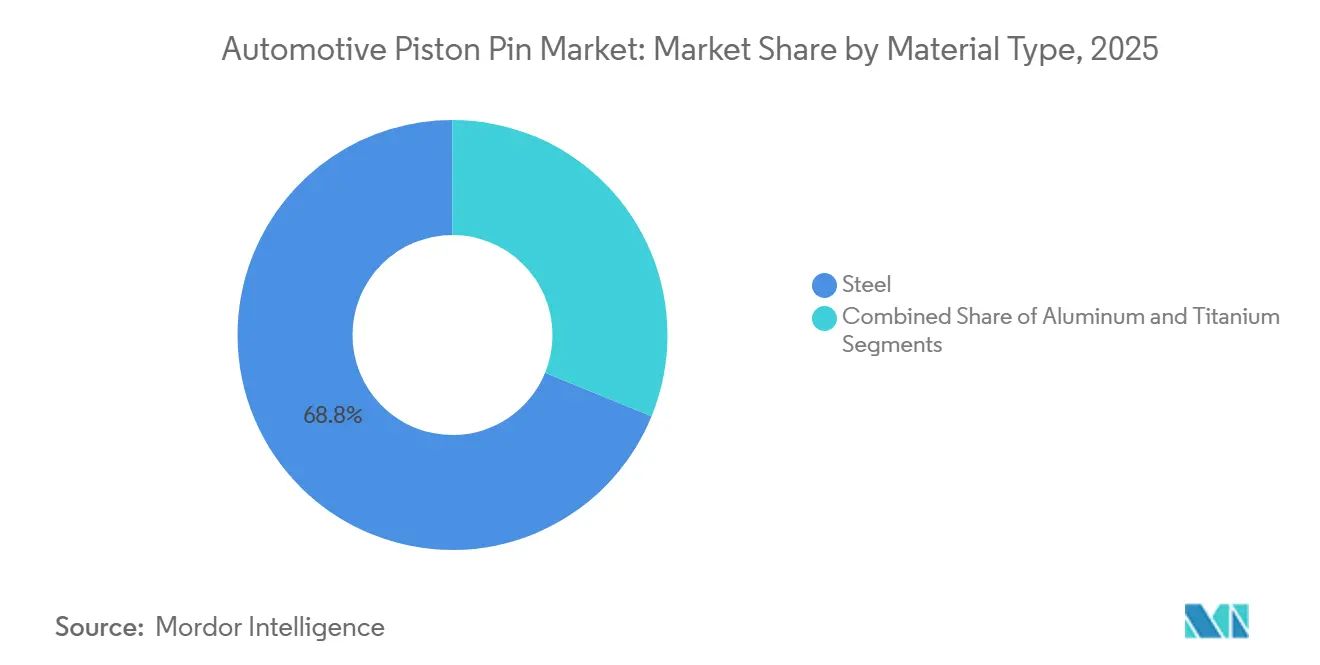

- Por tipo de material, el acero mantuvo una participación del 68,84% en el mercado de pasadores de pistón automotriz en 2025, mientras que se prevé que el aluminio crezca a una CAGR del 5,26% hasta 2031.

- Por canal de ventas, el suministro OEM representó el 92,12% de la participación del mercado de pasadores de pistón automotriz en 2025; el segmento de posventa asciende a una CAGR del 4,47% hasta 2031.

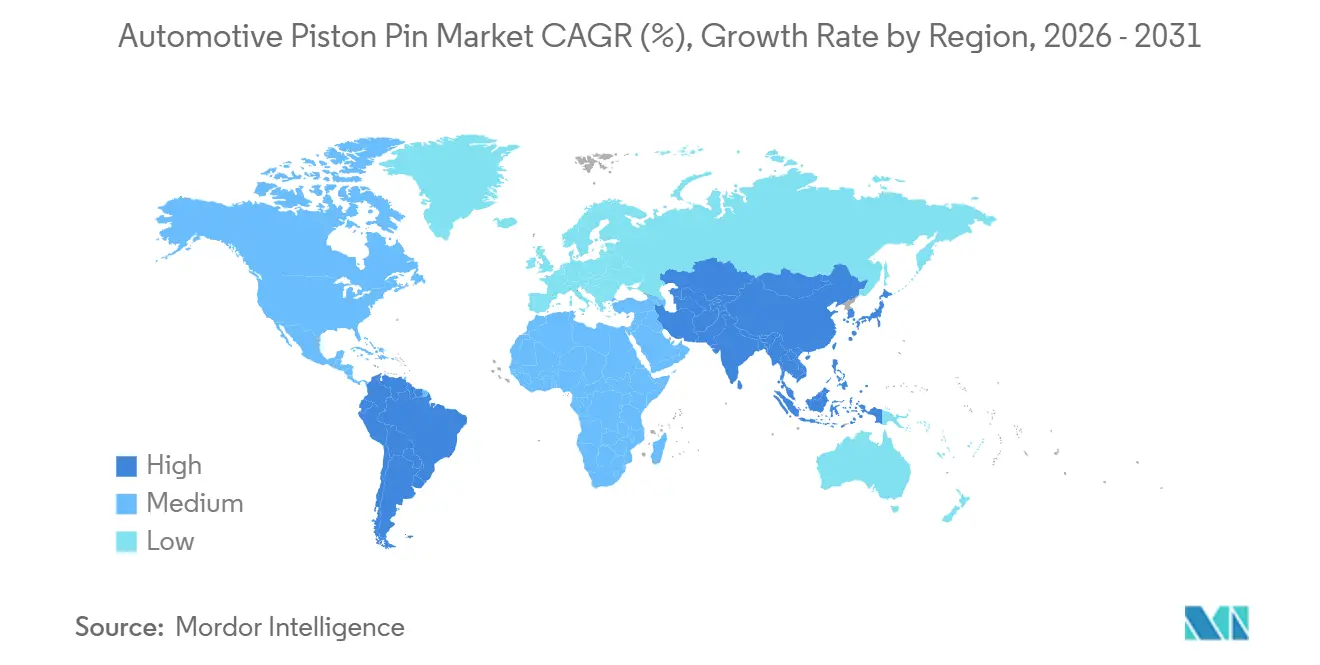

- Por geografía, Asia-Pacífico dominó con el 45,56% de la participación del mercado de pasadores de pistón automotriz en 2025, mientras que se proyecta que América del Sur registre la CAGR regional más alta del 4,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasadores de Pistón Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Producción de Vehículos de Pasajeros | +1.2% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Producción Sostenida de Vehículos de Combustión Interna | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Flotas de Vehículos de Combustión Interna con Combustible Alternativo | +0.7% | Global, con ganancias tempranas en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Motores de Alto Rendimiento | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Recubrimientos DLC/PVD | +0.4% | Global, liderado por OEM de segmento premium | Largo plazo (≥ 4 años) |

| Actualizaciones de Motores de Combustión Interna Híbridos | +0.3% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de Vehículos de Pasajeros Impulsado por los SUV

La demanda global de SUV continúa impulsando incrementos en la cilindrada del motor y el número de cilindros, lo que aumenta directamente los volúmenes requeridos de pasadores de pistón. Las matriculaciones de SUV en India crecieron a tasas de dos dígitos entre 2020 y 2024, reforzando la contribucin dominante de los vehículos de pasajeros al mercado de pasadores de pistón automotriz[1]"Revolucionando la Movilidad: La Historia del Automóvil Make in India," Oficina de Información de Prensa, PIB, pib.gov.in. Los motores turboalimentados de gran formato especificados para SUV premium demandan aleaciones de acero avanzadas y recubrimientos DLC, lo que eleva el valor del contenido por vehículo. Los proveedores que ofrecen capacidades precisas de forja y recubrimiento aseguran plataformas OEM a largo plazo, ya que los SUV anclan la rentabilidad de los fabricantes de automóviles en todo el mundo. El aumento de la penetración de los SUV en APAC y América del Norte, por lo tanto, amplifica las perspectivas de crecimiento en volumen y valor para los fabricantes de pasadores de pistón.

Producción Sostenida de Vehículos de Combustión Interna en Economías Emergentes

Las realidades de infraestructura y costos mantienen prevalentes los trenes de potencia tradicionales en India, el Sudeste Asiático y América del Sur, salvaguardando la demanda base en el mercado de pasadores de pistón automotriz. El sector de componentes de India proyecta un crecimiento de un dígito alto en 2025-26, con las piezas de motor representando más de una cuarta parte de la lista de materiales OEM. Los mandatos de valor agregado doméstico fomentan la inversión en forja y mecanizado local, reduciendo la dependencia de las importaciones y ampliando la participación de los proveedores. La maquinaria agrícola y los vehículos comerciales refuerzan los volúmenes, ya que estas aplicaciones favorecen la fiabilidad del diésel sobre la electrificación temprana. En consecuencia, las trayectorias de crecimiento centradas en motores de combustión interna en las regiones en desarrollo compensan las pérdidas de volumen previstas en los mercados maduros.

Crecimiento en Flotas de Vehículos de Combustión Interna con GNC/GNL y Otros Combustibles Alternativos

Los operadores de flotas que buscan ahorros en costos de combustible y reducciones de emisiones están acelerando la adopción de camiones y autobuses de GNC y GNL. Estos motores operan bajo presiones máximas más elevadas, lo que impulsa especificaciones premium de pasadores de pistón con tolerancias más estrictas y tratamientos superficiales mejorados. Se prevé que las aplicaciones de combustible alternativo a nivel global crezcan significativamente, sosteniendo un nicho diferenciado de mayor margen dentro del mercado de pasadores de pistón automotriz. Los programas de motores de combustión interna de hidrógeno, ejemplificados por el trabajo de desarrollo de PHINIA, presagian una demanda futura de materiales y recubrimientos novedosos que soporten las características únicas de combustión del hidrógeno [2]"Las Innovaciones en Combustibles Alternativos de PHINIA Ocupan el Centro del Escenario en el Simposio de Motores de Viena 2025," PHINIA Inc., phinia.com. Los proveedores que invierten tempranamente en experiencia en combustibles alternativos están en posición de capturar un valor desproporcionado a medida que el apoyo regulatorio y la economía de las flotas convergen.

Demanda de Motores Ligeros y de Alto Rendimiento

La reducción de cilindrada del motor combinada con la turboalimentación requiere pasadores de pistón que reduzcan la masa alternante mientras soportan cargas mecánicas elevadas. Las aleaciones avanzadas de aluminio-silicio y las bielas de titanio están creciendo en uso, impulsando la demanda de materiales ligeros en el mercado de pasadores de pistón automotriz. La forja de precisión, el tratamiento térmico al vacío y los recubrimientos nanoestructurados mejoran la resistencia a la fatiga y la estabilidad dimensional. Los segmentos orientados al rendimiento, incluidos los automóviles compactos premium y las motocicletas, muestran una adopción temprana, pero los modelos convencionales siguen a medida que las curvas de costos retroceden. El cambio resultante en la mezcla de materiales aumenta los ingresos promedio por unidad a pesar de un crecimiento absoluto de volumen más lento en los motores de menor cilindrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos de Batería | -1.8% | Global, liderado por China y la UE | Largo plazo (≥ 4 años) |

| Reducción del Tamaño del Motor | -0.8% | Global, con la UE y Japón a la cabeza | Mediano plazo (2-4 años) |

| Integración Vertical de OEM | -0.5% | Núcleo de APAC, con expansión global | Largo plazo (≥ 4 años) |

| Diseños de Pasadores para Motores de Combustión Interna de H₂ Protegidos por Patentes | -0.2% | UE y Japón, impacto global limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos de Batería

Los vehículos eléctricos de batería eliminan por completo los sistemas de combustión interna, eliminando el uso de pasadores de pistón y representando la amenaza estructural más aguda para la demanda a largo plazo. La participación de los automóviles eléctricos en China más que se duplicó respecto a la producción de vehículos ligeros en 2024, una trayectoria reforzada por incentivos de compra y fabricación localizada de celdas. Europa refleja esta tendencia a través de estrictos objetivos de CO₂ y la expansión de redes de carga. Los proveedores deben diversificarse hacia componentes de combustible alternativo, híbridos o no relacionados con el tren de potencia para protegerse contra la erosión de volumen. No obstante, las flotas de vehículos heredados y las vías de hibridación difieren el impacto total de esta restricción a la segunda mitad de la década, permitiendo transiciones de capacidad gestionadas.

Reducción del Tamaño del Motor

Las unidades turboalimentadas de tres cilindros reemplazan a los motores de cuatro cilindros más grandes, reduciendo el número de pasadores de pistón en más del 20% por vehículo. La presión regulatoria para reducir las emisiones está acelerando la reducción de cilindrada en Europa y Japón, mientras que los mercados sensibles al costo se retrasan en la adopción. Los fabricantes de componentes mitigan esta restricción elevando el valor unitario mediante aleaciones y recubrimientos avanzados que soportan cargas de combustión específicas más elevadas. Sin embargo, las caídas de volumen agregado persisten, especialmente en los segmentos de automóviles pequeños donde la adopción de la electrificación se combina con la reducción de cilindros. Los proveedores en programas de alto volumen y nivel de entrada enfrentan ajustes más pronunciados que los que atienden aplicaciones premium o comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de los Vehículos de Pasajeros, Auge de los Tractores

Los automóviles de pasajeros representaron el 55,68% de los ingresos del mercado de pasadores de pistón automotriz en 2025, reflejando la producción sostenida de ensamblaje de vehículos ligeros a nivel global. El tamaño del mercado de pasadores de pistón automotriz para vehículos de pasajeros continúa aumentando a medida que los SUV premium requieren motores de mayor diámetro y múltiples turbocompresores, lo que eleva los requisitos de durabilidad. Las estrategias de plataformas modulares de los OEM consolidan aún más las asociaciones de abastecimiento a largo plazo, favoreciendo a los proveedores con presencia global y sistemas estrictos de gestión de calidad. Mientras tanto, los volúmenes del mercado de posventa crecen de manera constante porque el envejecimiento de las flotas de vehículos de pasajeros extiende los ciclos de mantenimiento en las economías maduras.

El segmento de vehículos comerciales ligeros está en camino de lograr la CAGR más rápida del 5,05% hasta 2031, a medida que la logística de última milla y el transporte rural crecen en India, el Sudeste Asiático y América Latina. Los vehículos comerciales ligeros (VCL) equipados con motores diésel compactos y de GNC desempeñan un papel crucial. Los frecuentes ciclos de arranque y parada y las cargas variables ejercen una presión adicional sobre los componentes del motor, como los pasadores de pistón y los cojinetes, lo que genera un mayor desgaste. Este fenómeno alimenta una demanda constante en el mercado de posventa, particularmente en los centros de servicio de nivel 2 y nivel 3. Los proveedores con redes de distribución ágiles que colaboran con los OEM están co-desarrollando aleaciones resistentes al desgaste. Estas innovaciones están diseñadas para soportar los desafíos de la congestión urbana y el ciclo térmico.

Por Tipo de Combustible: La Gasolina Mantiene el Liderazgo, los Combustibles Alternativos se Aceleran

Las arquitecturas de gasolina representaron el 48,59% de la participación del mercado de pasadores de pistón automotriz en 2025, debido a la infraestructura de abastecimiento consolidada y la familiaridad del consumidor. La expansión moderada del segmento se beneficia de la hibridación continua que retiene los elementos de combustión, sosteniendo el uso de pasadores de pistón incluso a medida que se integra la tracción eléctrica. Al mismo tiempo, el diésel sigue siendo indispensable en el transporte de carga y los equipos fuera de carretera, aunque su participación disminuye ligeramente bajo el escrutinio regulatorio.

Los combustibles alternativos registran la CAGR más alta del 6,44%, impulsados por incentivos de política y la economía de las flotas. El tamaño del mercado de pasadores de pistón automotriz para motores de GNC y GNL está creciendo rápidamente a medida que los operadores comerciales buscan menores costos de combustible y objetivos de emisiones; las geometrías de pasadores especializadas con superior estabilidad térmica alcanzan precios premium, elevando los ingresos por unidad. Los prototipos de motores de combustión interna de hidrógeno en desarrollo con PHINIA y otros proveedores de primer nivel señalan futuros submercados de alto margen que diversificarán el panorama tradicional de la mezcla de combustibles.

Por Tipo de Material: El Acero Perdura, el Aluminio y el Titanio Avanzan

El acero representó el 68,84% de los ingresos del mercado de pasadores de pistón automotriz en 2025, respaldado por la eficiencia de costos y las cadenas de suministro maduras. La innovación metalúrgica continua, incluida la microaleación con vanadio y el temple bainítico, mejora las relaciones resistencia-peso, permitiendo que el acero compita en programas moderados de reducción de peso. En consecuencia, las ganancias del tamaño del mercado de pasadores de pistón automotriz vinculadas al acero siguen siendo resilientes, especialmente en las categorías de vehículos sensibles al costo.

Se anticipa que el segmento de aluminio crecerá a una CAGR del 5,26% a medida que los OEM apuntan a objetivos agresivos de reducción de masa. Si bien los costos de materia prima son más elevados, los ahorros de combustible durante el ciclo de vida y los beneficios de rendimiento justifican la adopción en motores turboalimentados y motocicletas premium. Los recubrimientos DLC nanoestructurados emergentes reducen las brechas de desgaste en relación con el acero endurecido, aumentando la confianza entre los ingenieros de trenes de potencia. Por lo tanto, se proyecta que la participación de aluminio-titanio en el mercado de pasadores de pistón automotriz aumente de manera constante dentro de los segmentos híbridos y orientados al rendimiento.

Por Canal de Ventas: Supremacía del OEM, Impulso del Mercado de Posventa

Los canales OEM representaron el 92,12% de los envíos del mercado de pasadores de pistón automotriz en 2025, reflejando la preferencia de los fabricantes de automóviles por un estricto control de calidad y una logística sincronizada. Los contratos a largo plazo crean una demanda predecible que sustenta la inversión en capacidad, aunque la competencia de precios sigue siendo intensa. Las extensiones del ciclo de vida de las plataformas estabilizan los volúmenes OEM, incluso a medida que las familias de motores evolucionan hacia la integración híbrida. El mercado de posventa ofrece una CAGR más rápida del 4,47% hasta 2031 a medida que la edad promedio global de los vehículos supera los 12,5 años.

El mercado de pasadores de pistón automotriz está vinculado a la expansión del negocio de reemplazo, particularmente en América Latina y Europa del Este, donde la vida útil de los vehículos se extiende. Las redes de reparación independientes y los remanufacturadores de motores demandan precios competitivos pero valoran la disponibilidad rápida, lo que otorga ventaja a los proveedores con almacenamiento regional. El catálogo digital y los pedidos por comercio electrónico agilizan el acceso, ampliando la base de clientes direccionable más allá de los canales de distribución tradicionales.

Análisis Geográfico

Asia-Pacífico retuvo el 45,56% de los ingresos del mercado de pasadores de pistón automotriz en 2025, anclado por la extensa cadena de suministro de China y el sector de componentes de rápido crecimiento de India. Los gobiernos regionales impulsan la localización a través de incentivos fiscales y desarrollo de infraestructura, lo que lleva a los proveedores globales de primer nivel a expandir sus instalaciones de forja y recubrimiento cerca de las plantas de ensamblaje. La demanda del mercado de posventa sigue siendo vibrante a medida que los tamaños de las flotas aumentan y la cultura de reparación favorece el reemplazo sobre el retiro.

América del Sur registra la CAGR más alta del 4,08% hasta 2031, gracias a la revitalizada producción automotriz de Brasil y el comercio regional que canaliza componentes hacia los OEM de América del Norte y Europa. La mecanización agrícola en Brasil y Argentina impulsa el consumo de piezas de motor de tractores, mientras que la expansión del transporte de carga aumenta la demanda de pasadores para vehículos comerciales medianos y pesados.

América del Norte y Europa mantienen una participación considerable, aunque crecen de manera modesta, ya que la electrificación pesa sobre los volúmenes de motores de combustión interna. No obstante, los programas de vehículos premium y los segmentos de posventa de alto rendimiento preservan oportunidades de crecimiento en nichos. Los centros de fabricación avanzada en Alemania y los Estados Unidos se especializan en pasadores de pistón ligeros y de alta precisión que sirven a los mercados de exportación globales. La prevalencia de los trenes de potencia híbridos en América del Norte mitiga las caídas absolutas al mantener componentes de motores de combustión interna de menor cilindrada dentro de arquitecturas electrificadas más amplias.

Oriente Medio y África exhiben una expansión estable de un dígito bajo, impulsada por proyectos de infraestructura y la demanda de piezas de repuesto para flotas comerciales envejecidas. Los ecosistemas localizados de reconstrucción de motores proporcionan oportunidades recurrentes en el mercado de posventa para los proveedores de pasadores de pistón, ofreciendo diseños robustos orientados al diésel adecuados para entornos operativos exigentes. Las agendas de diversificación gubernamental en los estados del Golfo también invierten en clústeres automotrices regionales, sentando las bases para un cambio gradual de las importaciones completamente ensambladas a la producción local de piezas.

Panorama Competitivo

El mercado de pasadores de pistón automotriz exhibe una concentración moderada, lo que refleja las barreras técnicas para la fabricación de precisión y los requisitos de producción intensivos en capital que limitan las amenazas de nuevos entrantes, al tiempo que crean oportunidades de consolidación entre los actores existentes. Estos líderes aprovechan las huellas de producción globales, los conjuntos de herramientas avanzadas y los programas de co-desarrollo con los OEM para anclar los contratos de suministro. La integración vertical en forja, mecanizado y recubrimiento optimiza las estructuras de costos y el aseguramiento de la calidad.

Las inversiones estratégicas priorizan las tecnologías de carbono tipo diamante (DLC) y deposición física de vapor (PVD) que extienden la vida útil bajo condiciones de turboalimentación y combustible alternativo. La reciente alineación de Schaeffler con el especialista en trenes de transmisión Vitesco fortalece sus capacidades en ciencia de materiales y amplía el acceso a los programas de trenes de potencia híbridos. Simultáneamente, los proveedores están expandiendo la capacidad regional en Brasil, India y el Sudeste Asiático para cumplir con los mandatos de localización y protegerse contra los riesgos logísticos.

Los nuevos entrantes disruptivos apuntan a las aplicaciones de titanio ligero y los programas de motores de combustión interna de hidrógeno, nichos donde las economías de escala de los titulares ofrecen menos ventaja. La expansión del mecanizado interno de los OEM presenta una amenaza dual y una vía de colaboración: si bien reduce los volúmenes del mercado abierto, crea demanda de equipos, herramientas y semiacabados en bruto. Como resultado, los proveedores exitosos ofrecen soluciones de fabricación flexibles junto con componentes terminados, integrándose más profundamente en las cadenas de valor de los clientes. Las carteras de propiedad intelectual en torno a recubrimientos y formulaciones de microaleaciones diferencian aún más a los competidores a medida que las presiones de precios se intensifican.

Líderes de la Industria de Pasadores de Pistón Automotriz

MAHLE GmbH

Tenneco Inc.

Aisin Corporation

Rheinmetall AG

Shriram Pistons and Rings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: MAN Truck & Bus seleccionó a MAHLE para suministrar pasadores de pistón y otros componentes para el programa de motor pesado MAN hTGX impulsado por hidrógeno.

- Octubre de 2024: JE Pistons lanzó pasadores de muñequilla recubiertos con DLC 9310, ampliando su línea de pasadores recubiertos para motores de potencia media.

Alcance del Informe Global del Mercado de Pasadores de Pistón Automotriz

El mercado de pasadores de pistón automotriz está segmentado por tipo de vehículo, tipo de combustible, tipo de material, canal de ventas y geografía. Por tipo de vehículo, el mercado está segmentado en vehículo de pasajeros, vehículo comercial ligero y vehículo comercial mediano y pesado. Por tipo de combustible, el mercado está segmentado en diésel, gasolina y combustible alternativo. Por tipo de material, el mercado está segmentado en acero, aluminio y titanio. Por canal de ventas, el mercado está segmentado en OEM y posventa. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África.

El tamaño del mercado se proporciona tanto en términos de valor en USD como de volumen en unidades.

| Vehículo de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Mediano y Pesado |

| Diésel |

| Gasolina |

| Combustible Alternativo |

| Acero |

| Aluminio |

| Titanio |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial Mediano y Pesado | ||

| Por Tipo de Combustible | Diésel | |

| Gasolina | ||

| Combustible Alternativo | ||

| Por Tipo de Material | Acero | |

| Aluminio | ||

| Titanio | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global actual de pasadores de pistón?

El tamaño del mercado de pasadores de pistón automotriz alcanzó 32,52 mil millones de USD en 2026 y se proyecta que llegue a 39,17 mil millones de USD para 2031.

¿Qué categoría de vehículo utiliza más pasadores de pistón?

Los automóviles de pasajeros dominan con una participación del 55,68% en 2025 debido a los altos volúmenes de producción y el auge de los SUV de múltiples cilindros.

¿Qué material está ganando adopción más rápidamente?

Los pasadores de pistón de aluminio están creciendo a una CAGR del 5,26% debido a las prioridades de reducción de peso en los motores turboalimentados.

¿Dónde es más fuerte el crecimiento regional?

América del Sur lidera con una CAGR del 4,08% hasta 2031, impulsada por la expansión manufacturera de Brasil y la demanda de equipos agrícolas.

¿Cómo afectarán los vehículos eléctricos de batería al sector?

La adopción de vehículos eléctricos de batería elimina los componentes de combustión interna, restando 1,8 puntos porcentuales a la CAGR prevista, pero los híbridos y los motores de combustible alternativo moderan la pérdida de volumen a largo plazo.

Última actualización de la página el: