Tamaño y Participación del Mercado de Pistones Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

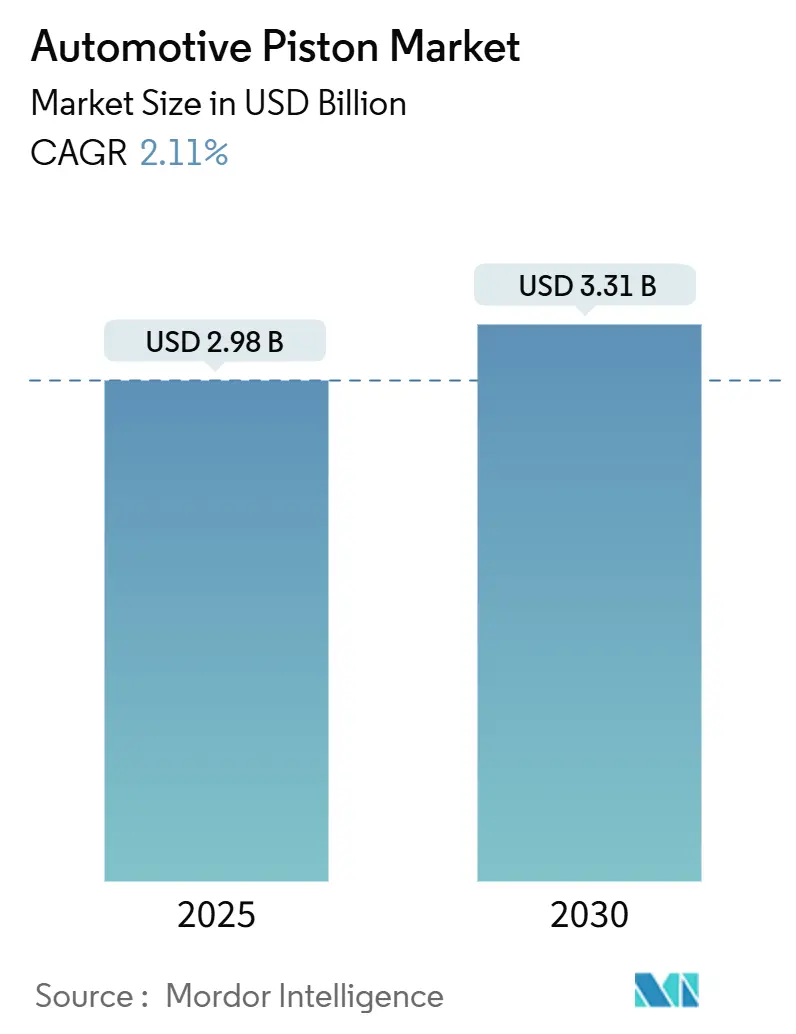

| Tamaño del Mercado (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.11% CAGR |

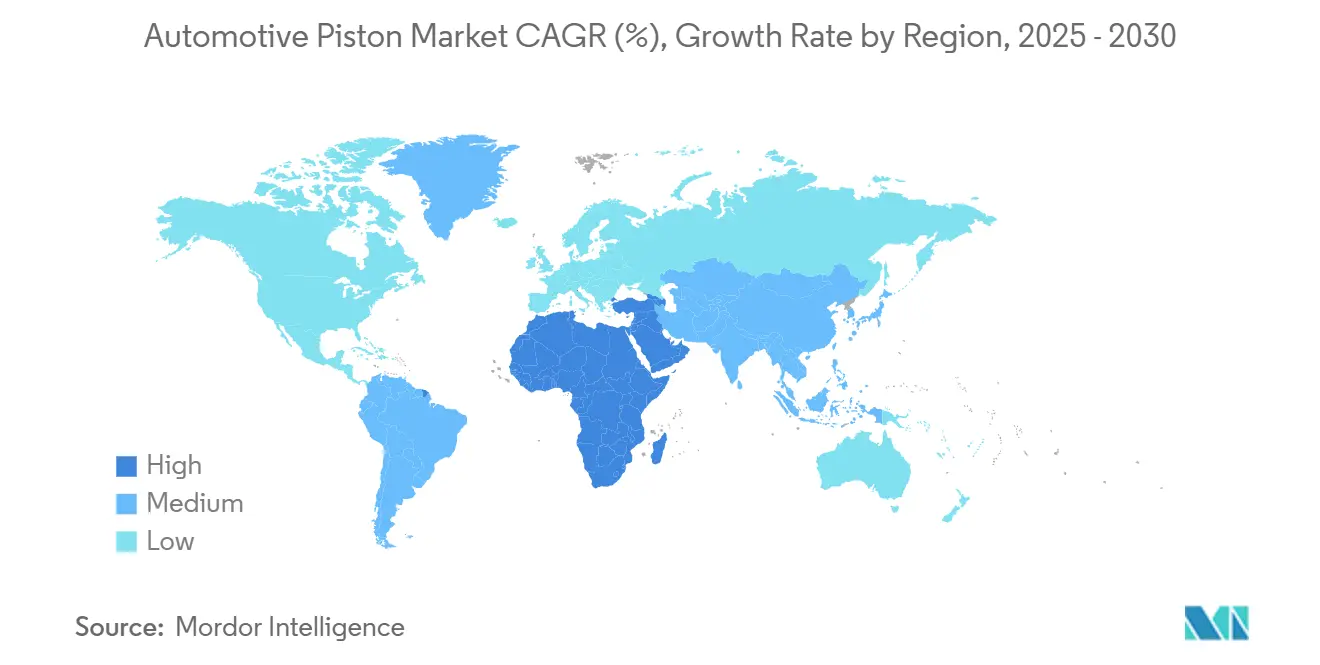

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

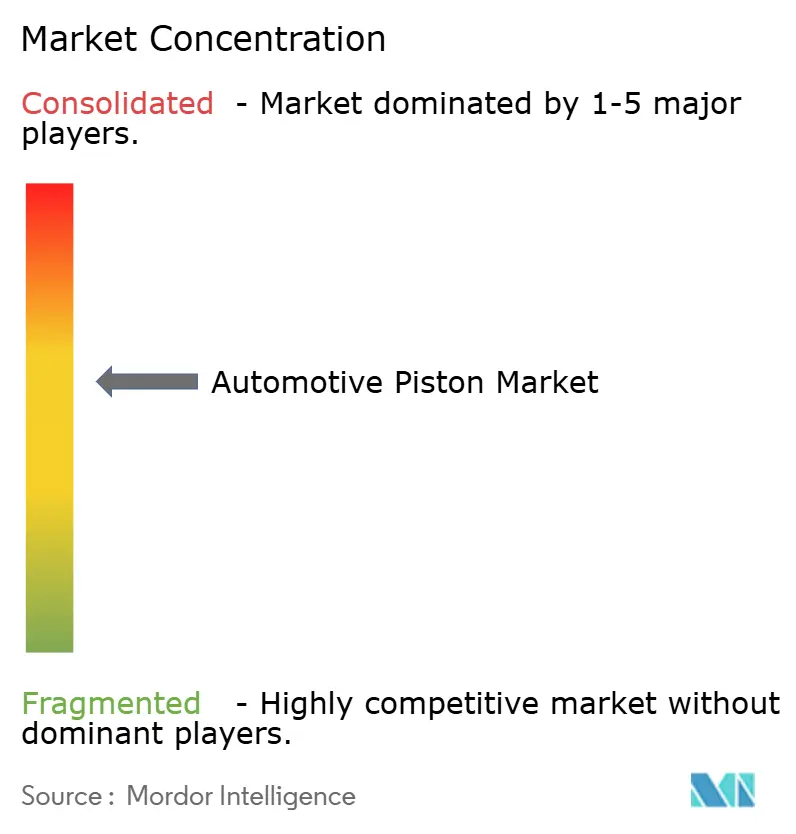

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pistones Automotrices por Mordor Intelligence

El tamaño del mercado de pistones automotrices alcanzó los USD 2,98 mil millones en 2025 y se prevé que se expanda a una CAGR del 2,11%, impulsando el valor hasta USD 3,31 mil millones en 2030. El crecimiento descansa en un delicado equilibrio entre la demanda persistente de combustión interna en las economías emergentes y los crecientes mandatos de electrificación en las regiones desarrolladas. Los fabricantes están agudizando su enfoque en aleaciones ligeras, revestimientos avanzados y geometrías impresas en 3D que mejoran la gestión térmica y la eficiencia del combustible, al tiempo que satisfacen los umbrales de durabilidad más estrictos de Euro 7. Al mismo tiempo, un parque vehicular global que envejece de manera constante está ampliando la base de ingresos para pistones, aros y pasadores de repuesto, especialmente en mercados donde los intervalos de servicio se alargan y la calidad del combustible varía ampliamente. El panorama de suministro sigue siendo moderadamente consolidado, pero las inyecciones de capital en I+D de motores de hidrógeno de combustión interna, híbridos y revestimientos señalan una confianza a largo plazo en el valor residual de la tecnología.

Conclusiones Clave del Informe

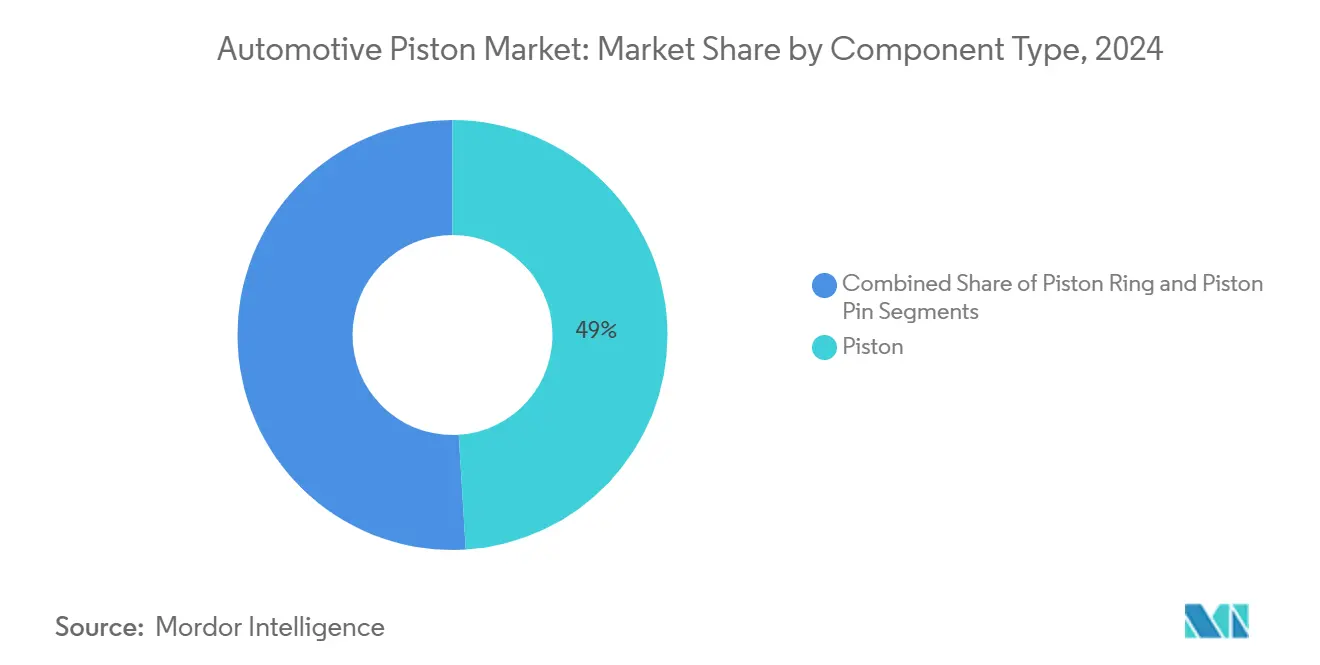

- Por tipo de componente, los pistones representaron el 49,02% de la participación del mercado de pistones automotrices en 2024, mientras que se proyecta que los pasadores de pistón registren la CAGR más rápida del 3,79% hasta 2030.

- Por tipo de revestimiento, los revestimientos de barrera térmica lideraron con el 40,34% de la participación del mercado de pistones automotrices en 2024, mientras que se espera que los revestimientos de lubricación de película seca se aceleren a una CAGR del 3,25% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 64,55% de la participación del mercado de pistones automotrices en 2024, aunque se prevé que los vehículos comerciales crezcan a una CAGR del 2,63% entre 2025 y 2030.

- Por tipo de material, el aluminio representó el 72,92% de la participación del mercado de pistones automotrices en 2024, mientras que se anticipa que los pistones de acero crezcan a una CAGR del 2,41% hasta 2030.

- Por geografía, Asia-Pacífico dominó con el 47,71% de la participación del mercado de pistones automotrices en 2024, y se prevé que Oriente Medio y África registren la CAGR más alta del 2,49% hasta 2030.

Tendencias e Información del Mercado Global de Pistones Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Continua de Vehículos de Combustión Interna | +1.2% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Pistones de Aluminio Ligero y Revestidos | +0.9% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento del Parque Vehicular | +0.8% | Global, con desbordamiento hacia mercados maduros | Largo plazo (≥ 4 años) |

| Prototipos de Motor de Hidrógeno de Combustión Interna | +0.7% | Europa, Japón, programas selectos en América del Norte | Largo plazo (≥ 4 años) |

| Revestimientos de Falda de Baja Fricción | +0.6% | América del Norte y la UE, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Pistones Personalizados Impresos en 3D | +0.4% | Global, con ganancias tempranas en automovilismo deportivo y segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Continua de Combustión Interna en Mercados Emergentes

La rápida motorización en India, Brasil y el Sudeste Asiático mantiene los programas de combustión interna como centrales en la planificación de capacidad de los fabricantes de equipos originales. Los despachos de vehículos de pasajeros de India continuaron aumentando en 2024 a pesar de la mayor retórica sobre electrificación. Las realidades del poder adquisitivo de los consumidores, las brechas de infraestructura y la compatibilidad con biocombustibles refuerzan la dependencia a corto y mediano plazo de los trenes de potencia de gasolina y combustible flexible. Los proveedores, por tanto, priorizan diseños de pistones escalables que cumplan con las cargas térmicas de Euro 7 y sigan siendo competitivos en costos para los segmentos orientados al valor. Este amortiguador de demanda ofrece una estabilidad de volumen vital a medida que la producción de motores de combustión interna en Occidente se estabiliza.

Emisiones Estrictas que Impulsan Pistones de Aluminio Ligero y Revestidos

Euro 7 extiende los requisitos de durabilidad a 160.000 km y endurece los límites de partículas, lo que obliga a los fabricantes de equipos originales a adoptar aleaciones más ligeras y coronas cerámicas que mantengan las temperaturas máximas bajo control. Los revestimientos de circona estabilizada con itria pueden reducir significativamente la temperatura de la corona del pistón al tiempo que elevan la eficiencia térmica de freno a carga parcial. Los revestimientos nanocristalinos de cilindro y las películas de falda basadas en carbono tipo diamante reducen aún más la fricción, permitiendo aceites de menor viscosidad sin riesgo de agarrotamiento. Los proveedores se apresuran a industrializar capas de barrera multicapa que cumplan tanto los objetivos de fatiga térmica como los de reciclabilidad. Los primeros adoptantes obtienen margen de crédito de emisiones y alivio en los costos de garantía.

Crecimiento del Parque Vehicular que Impulsa el Reemplazo de Pistones en el Mercado de Posventa

La edad media de la flota vehicular global supera los 12 años en América del Norte y Europa Occidental. Los intervalos de cambio de aceite extendidos, las mezclas de etanol y la filtración de combustible deficiente en las regiones en desarrollo aceleran el desgaste de aros y faldas, manteniendo un saludable ritmo de reemplazo. Los portales de repuestos de comercio electrónico y las alertas de mantenimiento basadas en telemática están agilizando la captación de demanda de pistones remanufacturados y equivalentes al fabricante de equipos originales. Los aros de hierro fundido continúan dominando las aplicaciones de servicio pesado, aunque los aros de acero revestido están ganando participación donde prevalecen los lubricantes de bajo contenido de cenizas. En conjunto, estas tendencias sustentan una cola de ingresos de posventa de varios años incluso cuando los volúmenes de equipos originales se estabilizan.

Los Prototipos de Motor de Hidrógeno de Combustión Interna Necesitan Pistones de Acero de Alta Temperatura

Los fabricantes de automóviles están pilotando motores de inyección directa de hidrógeno que operan a temperaturas de combustión superiores a las de las unidades de gasolina estándar. Los pistones de acero con galerías de enfriamiento optimizadas proporcionan la masa térmica y la estabilidad dimensional requeridas, tolerando presiones máximas en el cilindro superiores a 200 bar. Las coronas de acero fabricadas de forma aditiva combinadas con faldas de aluminio equilibran la inercia con la resistencia al calor, un diseño que ahora está pasando de las celdas de laboratorio a camiones y automóviles deportivos de series limitadas. Una creciente cartera de pilotos de vehículos comerciales en Europa y Japón está creando una demanda de nicho pero tecnológicamente influyente. Para los proveedores de pistones, el dominio temprano de la metalurgia y los revestimientos específicos para hidrógeno ofrece una cobertura estratégica frente al dominio de los vehículos puramente eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Penetración de Vehículos Eléctricos | -1.5% | Europa, China, mercados selectos de América del Norte | Mediano plazo (2-4 años) |

| Reducción del Tamaño del Motor | -1.1% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Desactivación de Cilindros | -0.8% | América del Norte y la UE, en expansión hacia Asia | Mediano plazo (2-4 años) |

| Gasto de Capital de los Fabricantes de Equipos Originales | -0.6% | Estrategias globales de los fabricantes de equipos originales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Penetración de Vehículos Eléctricos Canibaliza los Volúmenes de Combustión Interna

Los vehículos eléctricos de batería representan una participación de mercado significativa en las ventas de automóviles nuevos en Europa y China durante 2024, lo que se traduce en menos conjuntos de pistones pedidos por línea de ensamblaje. El desplazamiento de la demanda de petróleo supera el millón de barriles por día, y los incentivos regulatorios están inclinando el gasto de capital futuro hacia gigafábricas en lugar de fundiciones. Sin embargo, los subsidios vacilantes a los consumidores y los picos en los precios de las materias primas han inyectado volatilidad en las curvas de adopción de vehículos eléctricos, creando incertidumbre en la planificación para los fabricantes de pistones. Los proveedores se diversifican hacia placas de gestión térmica, carcasas de ejes eléctricos y prototipos de motores de hidrógeno de combustión interna para compensar la inminente reducción de los motores de combustión interna. El desfase temporal entre la penetración de los vehículos eléctricos y la renovación de la flota aún otorga un margen a mediano plazo, pero las juntas directivas están recalibrando los horizontes de inversión.

La Reducción del Tamaño del Motor Disminuye el Número de Pistones por Vehículo

Los fabricantes de equipos originales están reemplazando los bloques de seis y ocho cilindros con unidades turboalimentadas de tres y cuatro cilindros para cumplir los objetivos de CO₂, reduciendo drásticamente el número de pistones requeridos por vehículo. Aunque cada pistón restante enfrenta cargas específicas más altas, la demanda total de unidades cae, presionando a las fundiciones dependientes del volumen. La reducción de tamaño también se alinea con las estrategias de desactivación de cilindros que reducen aún más los ciclos de trabajo operativos, acortando la frecuencia de reemplazo en el mercado de posventa. La complejidad del diseño aumenta: la asimetría de la falda, los cubos de pasador reforzados y los revestimientos de carbono tipo diamante deben contrarrestar los mayores riesgos de soplado y las presiones máximas. Los proveedores que ofrecen aleaciones de alta temperatura validadas por elementos finitos aseguran una ventaja competitiva, mientras que las líneas de hierro gris heredadas corren el riesgo de quedar obsoletas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Demanda Concentrada en Pistones; los Pasadores Superan en Crecimiento

El tamaño del mercado de pistones automotrices atribuido a los pistones representó el 49,02% de los ingresos en 2024, lo que refleja su papel crítico en la cámara de combustión. Los programas de los fabricantes de equipos originales enfatizan coronas de pistón impresas en 3D y optimizadas topológicamente que ofrecen hasta un 20% de ahorro de peso y enfriamiento integrado, ajustando las tolerancias para cumplir con los límites de flujo de calor de Euro 7. La demanda del mercado de posventa sigue siendo resiliente para pistones y aros fundidos, especialmente en vehículos de alto kilometraje que requieren metalurgia duradera.

Los pasadores de pistón son el componente de más rápido crecimiento, con una CAGR del 3,79% hasta 2030, impulsados por revestimientos de carbono tipo diamante que reducen los coeficientes de fricción a alrededor de 0,1 mientras permiten la eliminación de casquillos de cojinete. Los procesos de deposición física de vapor elevan los techos de temperatura de operación a 450 °C, apoyando las tendencias de reducción del tamaño del motor. Los aros de pistón continúan aprovechando los robustos ciclos de reemplazo, con la compatibilidad con aceites de baja viscosidad que impulsa acabados superficiales refinados. Las iniciativas de codesarrollo entre fabricantes de pistones y especialistas en aros apuntan a emparejamientos tribológicos óptimos que prolongan la vida útil.

Por Tipo de Revestimiento: Las Barreras Térmicas Anclan los Ingresos; las Películas Secas Surgen con Fuerza

Los revestimientos de barrera térmica aseguraron el 40,34% del tamaño del mercado de pistones automotrices en ingresos de 2024, debido al amplio despliegue de capas de circona estabilizada con itria que aumentan la eficiencia a carga parcial y mitigan la fatiga térmica. Las barreras de circonato de gadolinio rociadas por plasma en suspensión reducen las pérdidas de calor y aumentan la eficiencia indicada[1]"Revestimientos de Barrera Térmica Rociados por Plasma en Suspensión para Motores Diésel de Uso Ligero," Journal of Thermal Spray Technology, link.springer.com. La adopción por parte de los fabricantes de equipos originales de sistemas multicapa que integran intermedios cerámicos y metálicos está aumentando para soportar las presiones máximas en el cilindro.

Se proyecta que la lubricación de película seca se expanda a una CAGR del 3,25%, respaldada por la demanda de revestimientos de falda en motores con aceite de baja viscosidad que buscan créditos de economía de combustible. Las mezclas de molibdeno-grafito de primera generación están cediendo paso a dispersiones nanocompuestas que reducen a la mitad las tasas de desgaste. Los revestimientos repelentes de aceite mantienen una absorción de nicho en los vehículos comerciales, donde el control del consumo de aceite durante largos intervalos de drenaje sigue siendo una prioridad. Los programas ISO 14001 impulsan químicas de revestimiento más ecológicas y sistemas de rociado de circuito cerrado.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen la Escala; las Aplicaciones Comerciales se Aceleran

Los automóviles de pasajeros capturaron el 64,55% del tamaño del mercado de pistones automotrices en 2024, anclados por los modelos compactos y de tamaño mediano producidos en Asia-Pacífico. Las arquitecturas híbridas aún aprovechan los pistones convencionales durante las fases de combustión, suavizando el impacto de la sustitución por vehículos eléctricos de batería. Los fabricantes de automóviles codiseñan coronas de aluminio y películas de falda de baja fricción para equilibrar los objetivos de economía de combustible con la durabilidad de la garantía, mientras que los aros del mercado de posventa atienden a los sedanes más antiguos donde el consumo de aceite aumenta con el kilometraje. Las plataformas de servicio digital que predicen el desgaste de los pistones a partir de datos de telemática están ganando tracción en las flotas, permitiendo el mantenimiento proactivo y la venta cruzada de repuestos mejorados.

La demanda de vehículos comerciales superará el crecimiento de los automóviles de pasajeros a una CAGR del 2,63% hasta 2030, a medida que el gasto en infraestructura y la logística del comercio electrónico amplíen las flotas de transporte de carga. Los diésel de servicio pesado requieren pistones que toleren presiones medias efectivas de freno superiores a 25 bar, impulsando la adopción de coronas de acero y ensamblajes de doble material. Los regímenes de emisiones regionales, la Fase 3 de la EPA en los Estados Unidos y el pendiente Euro VII en Europa, empujan a las flotas hacia una combustión más limpia pero aún dependen de la tecnología de combustión interna para el alcance y la carga útil. Los proveedores de componentes que pueden validar pistones para diésel renovable y mezclas de hidrógeno están en posición de beneficiarse de las adquisiciones del sector público y los primeros pilotos de descarbonización. Los kits de modernización que ofrecen coronas térmicamente robustas y paquetes de aros de bajo contenido de cenizas están emergiendo como una alternativa presupuestaria para flotas comerciales frente al reemplazo completo de la unidad motriz.

Por Tipo de Material: El Aluminio Domina; el Acero Gana Tracción Estratégica

El aluminio representó el 72,92% del tamaño del mercado de pistones automotrices en 2024, ya que sigue siendo la opción predeterminada para los pistones de vehículos ligeros debido a su superior conductividad térmica y eficiencia de fundición. Las aleaciones avanzadas de la serie 2000, reforzadas con trazas de cobre y silicio, alcanzan resistencias a la fluencia superiores a 420 MPa, lo que permite coronas más delgadas y menor masa alternante. Los procesos de fundición a presión de alta presión ahora incorporan asistencias de vacío e inspección por rayos X en tiempo real para reducir la porosidad, un habilitador crítico de los objetivos del ciclo de vida de Euro 7. La sostenibilidad mejora a través del reciclaje de circuito cerrado: las fundiciones alimentan contenido de aluminio secundario mientras cumplen con las métricas de limpieza de IATF 16949. Estos avances se alinean con los compromisos de neutralidad de carbono de los fabricantes de equipos originales, reforzando el dominio a corto plazo del aluminio.

Los pistones de acero, que crecen a una CAGR del 2,41%, están creando nichos de crecimiento en los segmentos de diésel de servicio pesado, gasolina de alto rendimiento y motores de hidrógeno de combustión interna, donde las temperaturas de combustión superan los umbrales de fatiga del aluminio. La fabricación aditiva permite galerías optimizadas topológicamente que reducen la masa mientras contienen las temperaturas máximas de la corona. Los enfoques de doble metal, coronas de acero soldadas por fricción a faldas de aluminio, combinan la resistencia térmica con las ventajas de inercia, y varias plataformas de camiones europeos están llevando la arquitectura a la producción en serie. Los científicos de materiales están experimentando con microaleación martensítica y dispersiones de nano-óxidos para aumentar aún más la resistencia a la fatiga térmica. A largo plazo, la participación del acero dependerá de la reducción de costos en la fusión en lecho de polvo y la escalabilidad de las técnicas de unión bimetálica validadas bajo los ciclos de Euro VII.

Análisis Geográfico

Asia-Pacífico comandó el 47,71% de la participación del mercado de pistones automotrices en 2024, sustentado por la capacidad de China, India y Japón. La participación de los vehículos de dos ruedas de India impulsa una demanda de alto volumen de pistones de aluminio de pequeño calibre[2]"La Industria Automotriz de India: Crecimiento y Tendencias," India Brand Equity Foundation, ibef.org. Las cadenas de suministro profundas, los costos laborales competitivos y la proximidad a los mercados domésticos de rápido crecimiento anclan el liderazgo de la región. El crecimiento del mercado de posventa de aros de pistón en China refleja un vasto parque vehicular con intervalos de reemplazo crecientes, mientras que el enfoque híbrido de Japón sostiene la adopción de faldas de aluminio.

Oriente Medio y África registrarán la CAGR más alta del 2,49% hasta 2030. El gasto en infraestructura, el crecimiento de la población y los programas de diversificación aumentan la penetración vehicular e impulsan las necesidades de transporte comercial. Los climas extremos requieren revestimientos premium capaces de manejar temperaturas extremas y polvo abrasivo, elevando los precios de venta promedio. Los mercados con alta dependencia de importaciones en el Golfo cooperan con iniciativas de ensamblaje local, creando oportunidades para centros de mecanizado regionales y asociaciones logísticas.

América del Norte y Europa exhiben un crecimiento moderado a medida que la electrificación modera las nuevas construcciones de motores de combustión interna. No obstante, las grandes flotas heredadas y los robustos segmentos de vehículos comerciales garantizan volúmenes predecibles en el mercado de posventa. Los ciclos de camiones Clase 8 de los Estados Unidos favorecen los pistones de corona de acero para altas cargas térmicas, y las condiciones de clima frío de Canadá sostienen la demanda de aleaciones de baja expansión. América Latina sigue siendo resiliente, con México exportando la mayor parte de su producción. Los pistones compatibles con etanol y los diseños de combustible flexible apoyan mezclas de materiales diferenciadas en toda la región.

Panorama Competitivo

El mercado de pistones automotrices exhibe una concentración moderada, lo que indica oportunidades sustanciales de consolidación a medida que la industria navega las presiones de electrificación mientras mantiene la experiencia en motores de combustión interna. Las empresas líderes combinan la integración vertical con la fabricación avanzada para defender su participación. Por ejemplo, un jugador líder introdujo pistones de aluminio impresos en 3D que reducen el peso en aproximadamente un 10% y desbloquean ganancias de 30 caballos de fuerza a través de características de enfriamiento interno. Otro proveedor líder aseguró capital de inversión para acelerar la diversificación de productos hacia líneas de tren de potencia convencional y de aire limpio.

La realineación de la cartera continúa a medida que las empresas se deshacen de activos no esenciales y refuerzan las brechas tecnológicas. Un destacado productor europeo desinvirtió la producción de pistones de pequeño calibre para centrarse en aplicaciones de gran calibre y defensa. Los movimientos de adquisición regionales, como la compra de una empresa de moldeo de precisión por parte de un especialista del sur de Asia, tienen como objetivo asegurar herramientas críticas y proteger diseños propietarios. El crecimiento en espacios en blanco se encuentra en los motores de hidrógeno de combustión interna, los pasadores revestidos con carbono tipo diamante y los canales del mercado de posventa en mercados emergentes, donde las marcas establecidas pueden aprovechar la profundidad de distribución y el conocimiento técnico.

La I+D colaborativa con los fabricantes de motores se intensifica en torno al cumplimiento de Euro 7 y la Fase 3 de la EPA. Los avances en ciencia de materiales, ensamblajes de doble metal, faldas nanocompuestas y revestimientos de lubricación híbrida, están progresando del prototipo a la producción en serie. Los marcos de calidad como IATF 16949 e ISO 9001 siguen siendo requisitos de acceso para los premios de Nivel 1, mientras que las métricas de sostenibilidad entran en los cuadros de mando de abastecimiento. En general, el énfasis estratégico descansa en equilibrar la rentabilidad de los motores de combustión interna con la participación gradual en la electrificación.

Líderes de la Industria de Pistones Automotrices

Mahle GmbH

Tenneco Inc.

Rheinmetall AG

Aisin Corporation

Shriram Pistons and Rings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Danfoss Power Solutions introdujo la bomba de pistón axial en tándem MP1T orientada a una mayor eficiencia de rotación e instalación compacta.

- Marzo de 2025: Ferrari presentó una patente para pistones ranurados V12 girados 90° respecto al cigüeñal, lo que permite una cámara de combustión más compacta.

- Enero de 2025: Piston Automotive amplió su instalación en Detroit para producir ensamblajes de celdas de combustible de hidrógeno, con la ayuda de una subvención estatal de USD 1,5 millones.

- Diciembre de 2024: Shriram Pistons & Rings adquirió TGPEL Precision Engineering para fortalecer las capacidades de moldeo de alta precisión para aplicaciones diversificadas.

Alcance del Informe Global del Mercado de Pistones Automotrices

| Pistón |

| Aro de Pistón |

| Pasador de Pistón |

| Repelente de Aceite |

| Lubricación de Película Seca |

| Barrera Térmica |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Aluminio |

| Acero |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Componente | Pistón | |

| Aro de Pistón | ||

| Pasador de Pistón | ||

| Por Tipo de Revestimiento | Repelente de Aceite | |

| Lubricación de Película Seca | ||

| Barrera Térmica | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Material | Aluminio | |

| Acero | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pistones automotrices?

El mercado fue valorado en USD 2,98 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de pistones automotrices?

Se proyecta que el mercado registre una CAGR del 2,11% de 2025 a 2030.

¿Qué región tiene la mayor participación en la demanda global de pistones?

Asia-Pacífico representó el 47,71% de los ingresos globales en 2024.

¿Qué tecnología de revestimiento está creciendo más rápidamente?

Se prevé que los revestimientos de lubricación de película seca crezcan a una CAGR del 3,25% hasta 2030.

¿Qué material está ganando impulso frente a los pistones de aluminio?

Los pistones de acero son el segmento de material de más rápido crecimiento, avanzando a una CAGR del 2,41%.

Última actualización de la página el: