Tamaño y Participación del Mercado de Bobinas de Encendido Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bobinas de Encendido Automotriz por Mordor Intelligence

El tamaño del mercado de bobinas de encendido automotriz en 2026 se estima en USD 11,74 mil millones, creciendo desde el valor de 2025 de USD 11,26 mil millones con proyecciones para 2031 que muestran USD 14,46 mil millones, creciendo a una CAGR del 4,26% durante 2026-2031. El aumento de la producción de vehículos ligeros en Asia Pacífico, la continua dominancia de la tecnología de bobina en bujía (COP) y un ciclo de reemplazo resiliente en flotas maduras sustentan colectivamente el crecimiento. Los OEM están perfeccionando los diseños de encendido para motores turboalimentados de cilindrada reducida que deben cumplir con los próximos límites Euro 7, mientras que el mercado de posventa se beneficia de la antigüedad promedio de 12,5 años de los vehículos en los Estados Unidos. Al mismo tiempo, los elevados precios del cobre y los riesgos de suministro de imanes de tierras raras están comprimiendo los márgenes de los proveedores, y la penetración de los vehículos eléctricos de batería (BEV) establece un límite superior claro para la demanda a largo plazo. Estas corrientes cruzadas sitúan al mercado de bobinas de encendido automotriz en un punto de inflexión estratégico entre las necesidades de combustión heredadas y un futuro que se electrifica rápidamente.

Conclusiones Clave del Informe

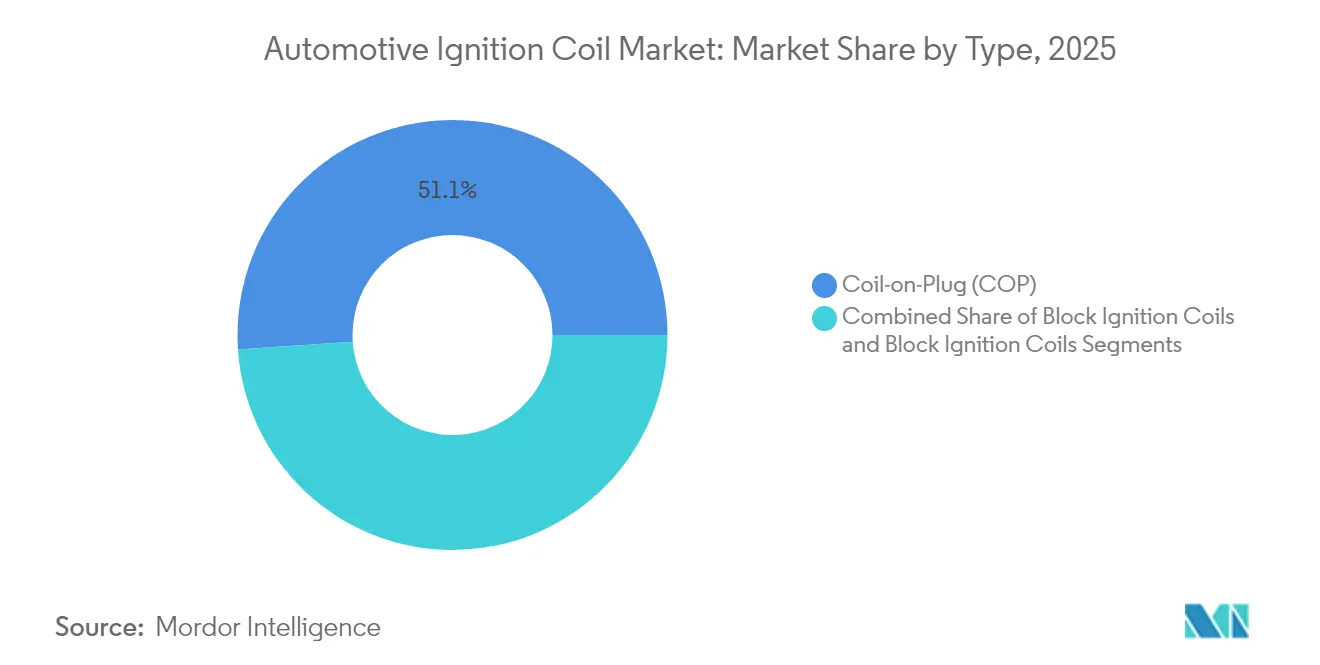

- Por tipo, los sistemas de bobina en bujía capturaron el 51,07% de la participación en ingresos en 2025, registrando también el crecimiento más rápido con una CAGR del 6,08% hasta 2031.

- Por principio de funcionamiento, la tecnología de chispa única mantuvo el 62,27% de la participación del mercado de bobinas de encendido automotriz en 2025, mientras que se prevé que los diseños de chispa dual crezcan a una CAGR del 5,76%.

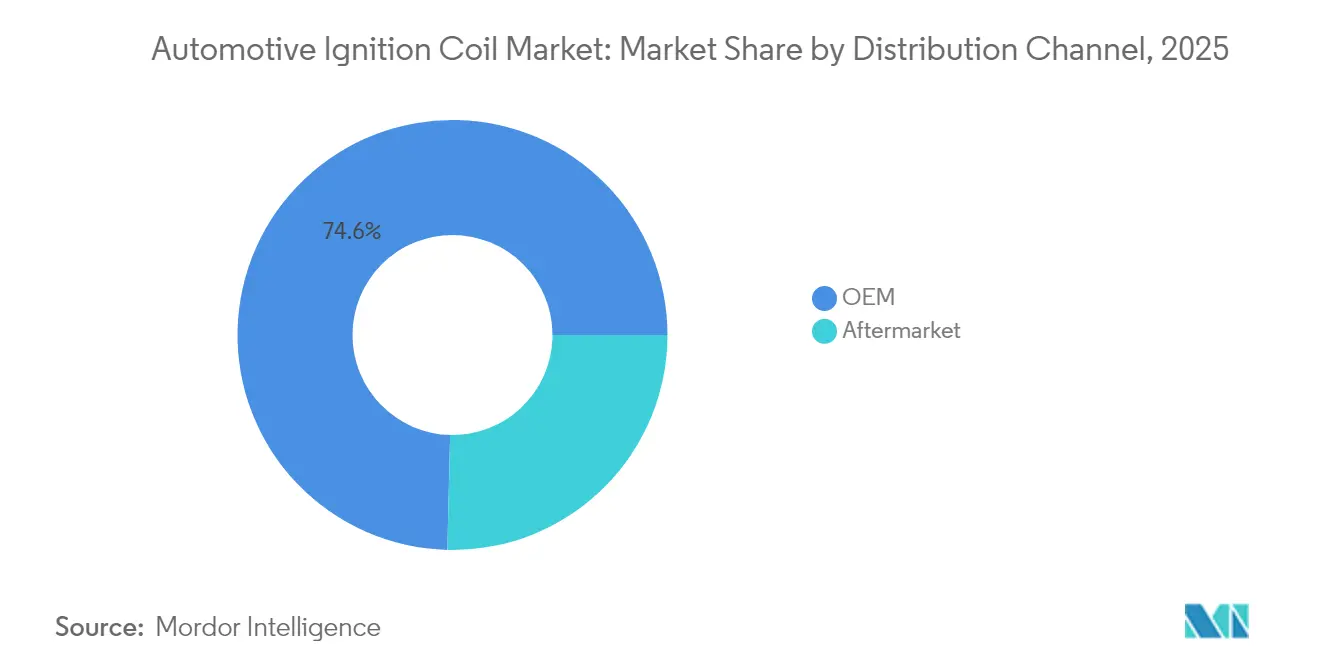

- Por canal de distribución, el OEM representa el 74,62% de los ingresos en 2025, pero se espera que el mercado de posventa crezca más rápidamente con una CAGR del 6,91% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,95% del valor del mercado en 2025, aunque se prevé que los vehículos comerciales registren la CAGR más alta del 6,22% hasta 2031.

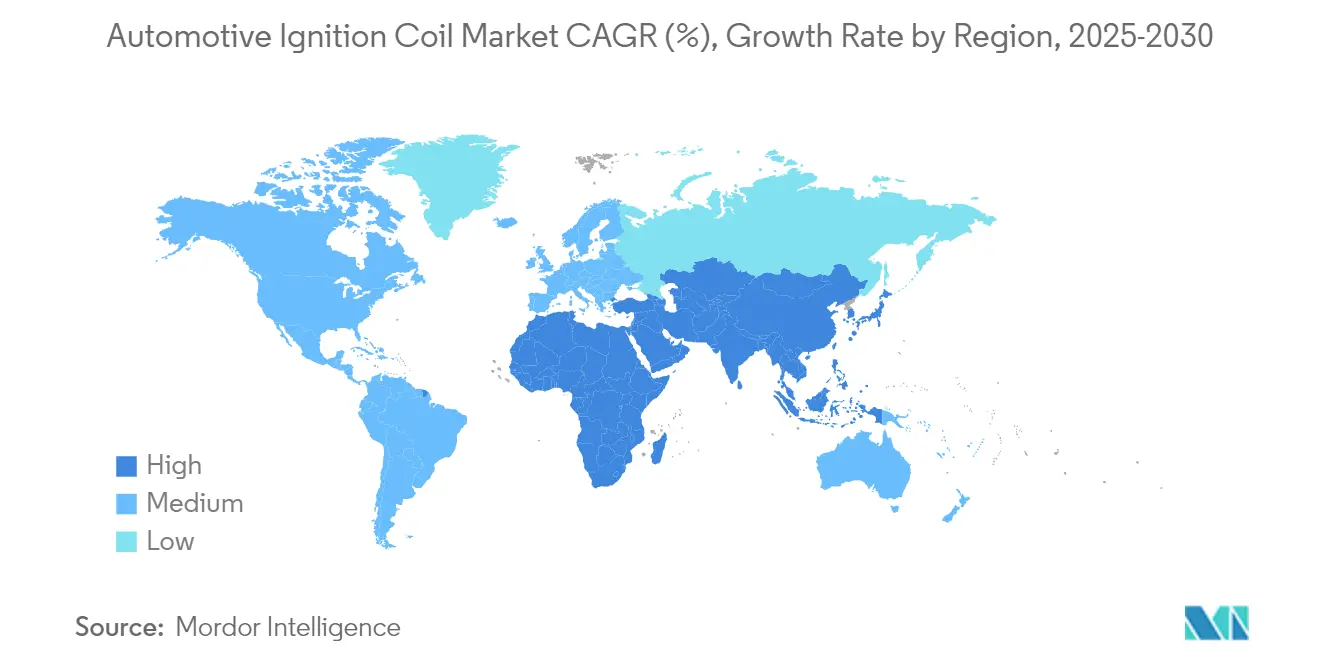

- Por geografía, Asia Pacífico lideró con una participación del 46,05% del mercado de bobinas de encendido automotriz en 2025; se proyecta que la misma región se expanda a una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bobinas de Encendido Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Crecimiento en la Producción de Automóviles de Pasajeros y Vehículos Comerciales Ligeros | +1.2% | Global con Asia Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Flota Envejecida que Apoya la Demanda de Posventa | +1.1% | América del Norte y Europa como mercados principales | Corto plazo (≤ 2 años) |

| Normas de Emisiones que Impulsan Bobinas de Alto Rendimiento | +0.8% | Europa y América del Norte expandiéndose hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Motores Turboalimentados que Requieren Bobinas COP | +0.7% | Global con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Adopción de Combustibles Flexibles que Requiere Bobinas Duraderas | +0.4% | Brasil, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge de Bobinas Conectadas con Diagnóstico Inteligente | +0.3% | América del Norte y Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Global en la Producción de Automóviles de Pasajeros y Vehículos Comerciales Ligeros

Los volúmenes de vehículos continúan recuperándose de los mínimos de la pandemia, especialmente en Asia Pacífico, donde los ingresos de la industria aumentaron un 7% en el primer semestre de 2024. Los repuntes en la producción favorecen al mercado de bobinas de encendido automotriz porque la electrificación de los vehículos comerciales ligeros va aproximadamente cinco años por detrás de la adopción en vehículos de pasajeros. Los fabricantes de automóviles también están lanzando plataformas de microhíbridos de 48 V que mantienen los motores de combustión interna (MCI) en juego, extendiendo la demanda de bobinas mientras se reducen las emisiones. El énfasis en la sincronización precisa del encendido para satisfacer el Euro 7 crea vientos favorables para los conjuntos COP que admiten el control individual por cilindro. En conjunto, estas fuerzas añaden un impulso moderado a la trayectoria de crecimiento.

Demanda de Reemplazo en el Mercado de Posventa por Envejecimiento del Parque Automotor

La antigüedad promedio de la flota alcanzó los 12,5 años en los Estados Unidos durante 2024. Los vehículos más antiguos requieren un servicio más frecuente, lo que sustenta un vibrante mercado de posventa para bobinas. Standard Motor Products ya ofrece 800 referencias con una cobertura del 99%, mientras que la gama europea de NGK cubre 420 referencias que se adaptan al 87% de los vehículos en circulación. Los talleres independientes dependen de una amplia compatibilidad, lo que convierte al mercado de posventa en un canal cada vez más lucrativo. El margen de tiempo antes de que los vehículos heredados se retiren crea un flujo de ingresos duradero durante al menos un ciclo de modelo.

Normas de Emisiones Estrictas que Impulsan Bobinas de Alto Rendimiento

Las normas Euro 7 y los estándares globales alineados obligan a los OEM a garantizar una combustión más completa. Para ello, los fabricantes están integrando bobinas de mayor potencia con mayor resistencia al calor y sellado contra la humedad. La arquitectura de chispa dual, aunque todavía es un nicho, está ganando terreno en los modelos premium porque múltiples puntos de ignición por ciclo reducen la formación de partículas. Proveedores como NGK Insulators citan ventas constantes de productos de valor añadido que ayudan a los clientes a cumplir umbrales más estrictos. Este impulsor prolonga la relevancia del encendido de los MCI incluso a medida que aumenta el impulso de los BEV.

Los Motores de Gasolina Turboalimentados de Cilindrada Reducida Necesitan Bobinas COP

La participación de los turbos en los motores de uso ligero saltó del 1% en 2000 al 37% en 2023 y está en camino de alcanzar el 83,3% en 2025. La alta presión de sobrealimentación arriesga la preignición a bajas velocidades, lo que hace esencial el control de chispa específico por cilindro. Las soluciones COP eliminan las pérdidas de alta tensión y permiten una sincronización de tiempo de permanencia flexible, lo que mitiga el golpeteo y mejora la eficiencia. Marcas líderes como BERU reportan una profunda penetración en modelos de gran volumen del Grupo Volkswagen y del Grupo BMW, lo que subraya cómo la turboalimentación se alinea con el contenido de encendido premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Transición hacia BEV que Reduce la Demanda de Sistemas de Encendido | -2.1% | Global, con Europa y China liderando la transición | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Cobre y las Tierras Raras | -0.6% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Híbridos de 48 V que Reducen los Requisitos de Bobinas | -0.4% | Europa y segmentos premium a nivel global | Mediano plazo (2-4 años) |

| Surgimiento de Tecnologías de Encendido Basadas en Plasma | -0.2% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración de BEV Elimina los Sistemas de Encendido Convencionales

Los automóviles eléctricos eliminan todo el conjunto de encendido por chispa, reduciendo los costos de mantenimiento hasta en un 40%. DENSO proyecta que los BEV dominarán la producción global para 2035, lo que lleva a los proveedores a pivotar hacia módulos de batería, inversor y gestión térmica [1]"Informe Integrado 2024," DENSO Corporation, denso.com. Los segmentos de pasajeros experimentarán la caída más pronunciada primero, mientras que las clases comerciales más pesadas harán la transición más tarde debido a las limitaciones de autonomía y carga útil. No obstante, el cambio direccional establece un techo para los volúmenes futuros de bobinas.

Volatilidad del Precio del Cobre y los Imanes de Tierras Raras

El cobre alcanzó USD 4,04 por libra en mayo de 2024 y se prevé que llegue a USD 5,31 por libra durante 2025. Las restricciones de exportación chinas sobre imanes de tierras raras ya han provocado paradas de línea a corto plazo en Europa. Las bobinas dependen de devanados de cobre y conjuntos de imanes, por lo que los picos de precios erosionan los márgenes a menos que los contratos con los OEM permitan una traslación rápida. La inflación de materiales es, por tanto, un viento en contra tangible para el mercado de bobinas de encendido automotriz hasta que la oferta se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las COP Dominan las Aplicaciones Premium

Los sistemas de bobina en bujía representaron el 51,07% de los ingresos de 2025, y su CAGR del 6,08% los posiciona como el claro motor de crecimiento del mercado de bobinas de encendido automotriz. El diseño elimina los cables de alta tensión, reduce las pérdidas electromagnéticas y admite estrategias avanzadas de control de golpeteo exigidas por los motores turboalimentados. Las bobinas de bloque y los conjuntos de riel siguen siendo competitivos en modelos sensibles al costo, especialmente en los segmentos de entrada en las economías emergentes.

Los casos de estudio de OEM refuerzan el cambio: Bosch introdujo una COP de contacto por resorte para los modelos de BMW para mejorar la fiabilidad de la conexión de las bujías, mientras que la hoja de ruta del portafolio de DENSO destaca las soluciones sin distribuidor como una línea de productos principal. Los trenes de potencia híbridos, que combinan un motor eléctrico de 48 V con un MCI, aún requieren una bobina por cilindro, asegurando el volumen para las unidades COP hasta 2031. Los precios competitivos, la instalación simplificada y las mejoras incrementales en la gestión del motor mantendrán a las COP en el centro de la narrativa del mercado de bobinas de encendido automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Principio de Funcionamiento: La Chispa Única Sigue Siendo Dominante

Los diseños de chispa única representaron el 62,27% de las ventas en 2025, lo que refleja una fabricación madura, fiabilidad probada y menor costo. Sin embargo, las unidades de chispa dual registran una CAGR del 5,76% a medida que los OEM premium buscan una mayor eficiencia de combustión. En la flota de combustible flexible de Brasil, el contenido variable de etanol hace que múltiples puntos de ignición sean ventajosos para una propagación estable de la llama.

La línea de chispa múltiple de BorgWarner ilustra cómo los proveedores extienden el tiempo de permanencia o entregan pulsos secuenciales para optimizar el tiempo de combustión. El valor de la chispa dual aumenta cuando los reguladores endurecen los límites de partículas. Aun así, la considerable base instalada de chispa única y su compatibilidad con una amplia gama de motores significan que el tamaño del mercado de bobinas de encendido automotriz para esta configuración seguirá siendo sustancial durante el horizonte de pronóstico.

Por Canal de Distribución: El Mercado de Posventa Amplía su Presencia

Los contratos OEM generaron el 74,62% de las ventas de 2025, pero los ingresos del mercado de posventa están creciendo a una CAGR del 6,91%, más rápido que cualquier otro canal en el mercado de bobinas de encendido automotriz. Los talleres independientes dependen de la disponibilidad inmediata y las opciones de paquetes múltiples, atributos adoptados por Standard Motor Products y NGK.

El perfil de envejecimiento de los vehículos en América del Norte y Europa Occidental sustenta el reemplazo de piezas. Mientras tanto, mercados emergentes como India ven bobinas de posventa utilizadas en importaciones de segunda mano que carecen de soporte de concesionario. A medida que los BEV reduzcan la demanda de bobinas OEM, la actividad del mercado de posventa se convertirá en el pilar estabilizador de la industria de bobinas de encendido automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Proporcionan un Amortiguador de Crecimiento

Los automóviles de pasajeros generaron el 63,95% de los ingresos de 2025, pero los vehículos comerciales se están acelerando a una CAGR del 6,22%. Su mayor vida útil y su camino más lento hacia la electrificación total protegen la demanda de bobinas.

La expansión de la planta de Chennai de Hitachi por USD 33 millones subraya la confianza en la producción sostenida de camiones y autobuses. Las flotas valoran la durabilidad y el bajo costo total de propiedad, impulsando un cambio gradual hacia diseños de aislamiento de mayor calidad y resistentes a la humedad. Estos atributos mantienen en expansión el tamaño del mercado de bobinas de encendido automotriz para vehículos comerciales incluso a medida que aumenta la participación de los BEV en automóviles de pasajeros.

Análisis Geográfico

Asia Pacífico lidera el mercado de bobinas de encendido automotriz con una participación del 46,05% y está en camino de alcanzar una CAGR del 6,74%. China registró ingresos de la industria automotriz de 10 billones de yuanes en 2024, y las marcas nacionales representaron el 61,9% de las ventas, impulsando una fuerte demanda local de bobinas. Fabricantes japoneses como NGK envían unidades avanzadas a todo el mundo, mientras que la base de bajo costo de India atrae inversiones para el suministro OEM y la exportación al mercado de posventa. América del Norte es un mercado maduro pero rentable; la antigüedad promedio de la flota de 12,5 años asegura una demanda constante en el mercado de posventa, y las estrictas normas de la Agencia de Protección Ambiental de los Estados Unidos mantienen relevantes las bobinas premium para las plataformas MCI restantes.

Europa equilibra una política agresiva de BEV con el cumplimiento provisional del Euro 7. Los fabricantes de automóviles deben instalar bobinas de alta potencia para cumplir los límites de partículas hasta que las plataformas de batería escalen, y la cobertura del 87% del mercado de posventa de NGK garantiza la disponibilidad de piezas para las flotas de gasolina y microhíbridos envejecidas. América del Sur está impulsada por el ecosistema de combustible flexible de Brasil, donde el 82% del parque de vehículos ligeros funciona con mezclas de etanol, un escenario que aumenta el estrés de las bobinas e impulsa la demanda de diseños resistentes a la corrosión; la producción de etanol de Brasil alcanzó los 35,3 mil millones de litros en 2023. Oriente Medio y África siguen siendo contribuyentes menores, aunque registran ganancias incrementales a medida que aumentan las tasas de motorización. La inestabilidad política y la volatilidad cambiaria complican la logística, pero el ensamblaje localizado por marcas japonesas y chinas está abriendo oportunidades para bobinas en Nigeria, Egipto y Sudáfrica. En general, la diversidad geográfica amortigua al mercado de bobinas de encendido automotriz frente a los choques de una sola región.

Panorama regulatorio

La demanda de bobinas de encendido y el endurecimiento de las especificaciones están indirectamente condicionados por la política de emisiones, ya que los reguladores impulsan a los motores de encendido por chispa hacia una combustión más limpia y repetible. En Estados Unidos, la EPA finalizó en abril de 2024 los estándares de emisiones multicontaminantes para vehículos ligeros y medianos del año modelo 2027 y posteriores, lo que ha llevado a los OEM a optimizar aún más la energía de encendido y las estrategias de control en las plataformas ICE e híbridas restantes, a medida que se transiciona la combinación de motorizaciones.

En cuanto al cumplimiento de componentes, las bobinas de encendido se rigen por normas de ensayo y dimensionales establecidas que se emplean en la validación de OEM y el aseguramiento de calidad del mercado de repuestos. Métodos ISO como ISO 6518-2 (pruebas de rendimiento eléctrico y funcionamiento), ISO 13476 (características eléctricas y métodos de medición para parámetros clave de la bobina) e ISO 10455 (requisitos dimensionales para ciertas configuraciones de bobinas de encendido secas) proporcionan el marco de referencia para el rendimiento en alta tensión, la repetibilidad y el ajuste dimensional en las bases de suministro globales.

Análisis de la cadena de valor

La cadena de valor de las bobinas de encendido va desde los materiales y la electrónica en las etapas iniciales hasta la fabricación de precisión, y luego a la distribución OEM y del mercado de repuestos. Las entradas clave incluyen alambre de cobre esmaltado, laminaciones de acero, plásticos y elastómeros para carcasas y botas, así como semiconductores y componentes pasivos cuando las bobinas se integran con electrónica de supresión o diagnóstico. Estos son procesados por fabricantes especializados para bobinado, moldeo, encapsulado y ensamblaje de PCB, y luego pasan a proveedores de Nivel 1 (incluidos DENSO, Bosch, BorgWarner, Valeo, Mitsubishi Electric y Hitachi Astemo/Astemo) que integran las bobinas en módulos de encendido sin distribuidor o en conjuntos COP para el suministro de primer equipo.

En la etapa posterior, los OEM representan la mayor parte de los ingresos (74,62% en 2025), y los requisitos logísticos y de entrega en línea favorecen a los proveedores que pueden cumplir objetivos de validación, trazabilidad y calidad a escala; el mercado de repuestos (25,38% en 2025) depende de una amplia cobertura de SKU y de socios de canal que atienden a talleres independientes. La estandarización sustenta la calificación y la intercambiabilidad: SS-ISO 6518-2:2024 actualiza los métodos de prueba de rendimiento eléctrico y funcionamiento en línea con las arquitecturas de encendido actuales, y SAE International publicó J973_202603 en marzo de 2026 para definir procedimientos de medición actualizados del sistema de encendido para sistemas sin distribuidor, apoyando una validación consistente en todos los niveles de suministro.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado. NGK/Niterra tiene un alcance extenso a través de 69 filiales y 34 fábricas y continúa diversificándose desde las bujías hacia módulos de encendido completos. DENSO está reasignando su I+D hacia productos de inversores y enfriamiento de baterías, lo que señala una respuesta proactiva a los riesgos de desplazamiento por los BEV. Bosch demuestra innovación incremental, reemplazando recientemente las características de agarre de plástico con resortes de contacto en las carcasas COP para garantizar la integridad de las bujías bajo vibración.

El suministro de materiales es el nuevo campo de batalla. La volatilidad del cobre y las tierras raras incentiva la investigación en devanados de aluminio e imanes de ferrita. Los proveedores capaces de cambiar materiales sin comprometer la potencia de la bobina obtienen una ventaja en márgenes. El diagnóstico digital es otra frontera: los sensores integrados transmiten la temperatura de la bobina y la energía de la chispa a los portales de telemática, lo que permite el mantenimiento predictivo para los operadores de flotas.

Los especialistas en posventa se abren paso por debajo de los gigantes de primer nivel. Standard Motor Products impulsa adiciones mensuales de referencias para mantener una cobertura del 99% de los vehículos, y su línea Blue Streak de paquetes múltiples apunta a reparaciones de rotación rápida. Las empresas regionales en China e India compiten principalmente en costo, pero cada vez más licencian diseños de líderes globales, añadiendo volumen sin alterar la jerarquía tecnológica. Colectivamente, estas estrategias dan forma a un mercado de bobinas de encendido automotriz que recompensa tanto la escala como la adaptación ágil.

Líderes de la Industria de Bobinas de Encendido Automotriz

Denso Corporation

NGK Spark Plug Co. Ltd (Niterra)

Hitachi Astemo Ltd

Robert Bosch GmbH

BorgWarner Inc. (incl. Delphi Technologies)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión del mercado de repuestos es un espacio en blanco práctico donde los proveedores pueden monetizar el envejecimiento del parque global de vehículos, particularmente en Norteamérica y Europa, donde los vehículos más antiguos sostienen tasas de reemplazo más altas y la amplitud de SKU se convierte en un foso competitivo. Evidencia de inversión activa en cartera incluye a Niterra (NGK Ignition Parts), que en abril de 2026 amplió su gama de bobinas de encendido con referencias de piezas adicionales dirigidas a un amplio conjunto de marcas heredadas y premium. Esto refuerza la importancia estratégica de la cobertura de vehículos en circulación, ya que los volúmenes de bobinas OEM enfrentan presiones de electrificación a más largo plazo.

En el lado de OE, los requisitos más estrictos de emisiones de escape y los cambios en el diseño de motores están aumentando el contenido de valor de las bobinas de encendido en las plataformas de gasolina e híbridas restantes, especialmente para motores turboalimentados reducidos de tamaño, donde el control de chispa específico por cilindro mediante COP es una dirección de diseño clave. Las oportunidades también se extienden a bobinas de mayor durabilidad para mercados de combustible flexible como Brasil, donde las mezclas de etanol aumentan la corrosión y el estrés térmico, y a diseños de bobinas con diagnóstico inteligente que envían datos de temperatura y energía de chispa a flujos de trabajo de telemática y mantenimiento predictivo para flotas. La resiliencia de materiales y suministro (exposición al cobre y a tierras raras) sigue siendo una palanca comercial, incentivando rediseños y estrategias de abastecimiento que protejan los márgenes sin sacrificar el rendimiento en alta tensión.

Desarrollos recientes del sector

- Abril de 2026: Niterra (NGK Ignition Parts) amplió su gama de bobinas de encendido para el mercado de repuestos con referencias de piezas adicionales dirigidas a un amplio conjunto de marcas de vehículos, incluidos Ford, Nissan, Toyota, Porsche, Alfa Romeo, Fiat, Jaguar Land Rover y Hyundai. Esta medida refuerza la cobertura de VIO y respalda la demanda de los talleres de repuestos confiables y alineados con OE a medida que envejecen las flotas en los mercados de servicio principales.

- Abril de 2025: Hitachi Astemo Ltd. cambió su nombre comercial a Astemo Ltd. El cambio de marca alinea la identidad del proveedor en toda su cartera de electrificación y tren motriz, manteniendo los componentes de encendido posicionados dentro de una oferta más amplia de sistemas de movilidad para clientes OEM.

- Noviembre de 2024: Diamond & Zebra Electric Mfg. Co. lanzó una bobina de encendido para motores de hidrógeno con prevención de encendido falso. Esta dirección de producto amplía la relevancia de las bobinas de encendido hacia programas de combustión con combustibles alternativos y destaca la inversión continua en ingeniería más allá de las aplicaciones convencionales de gasolina.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las bobinas de encendido automotrices que convierten la energía de la batería de baja tensión en salida de alta tensión para la creación de chispa en motores de encendido por chispa, en toda la demanda de producción de vehículos y de reemplazo. Los valores se miden en el punto de venta de las bobinas suministradas a través de canales OEM y de mercado de repuestos.

Exclusiones del alcance: no incluye conjuntos completos del sistema de encendido, bujías, cables, unidades de control del motor ni servicios de diagnóstico, a menos que estén incluidos como parte de una venta de bobina de encendido.

Descripción general de la segmentación

- Por Tipo

- Bobinas de Encendido de Bloque

- Bobina en Bujía (COP)

- Riel de Bobinas de Encendido

- Por Principio de Funcionamiento

- Tecnología de Chispa Única

- Tecnología de Chispa Dual

- Por Canal de Distribución

- OEM

- Posventa

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el conjunto de demanda y mantener supuestos realistas al vincular las necesidades de bobinas de encendido con la actividad medible de vehículos. Se revisaron fuentes públicas como las estadísticas de producción de vehículos de la OICA, las regulaciones vehiculares de la UNECE, los materiales de emisiones y certificación de la EPA de EE. UU., las estadísticas comerciales de Eurostat y los datos de importación de la USITC para comprender la producción de vehículos, los patrones de flujo transfronterizo y la presión regulatoria que puede afectar las arquitecturas de encendido.

También revisamos informes anuales de empresas, presentaciones a inversores, cobertura de prensa automotriz de buena reputación y sitios web de asociaciones para mapear las divisiones típicas de canal entre el equipamiento OEM y el reemplazo. Cuando fue necesario, se utilizaron de forma limitada suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes para la dirección tecnológica, y una base de datos de envíos a nivel de importación-exportación para verificar la coherencia de los principales corredores comerciales. Estas entradas documentales se trataron como restricciones para el modelo y no como la respuesta final. Las fuentes indicadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación de datos, la aclaración y la verificación cruzada.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se especifican y venden las bobinas por canal, y en traducir la actividad de los vehículos en tasas de reemplazo y precios realistas. Conversamos con una combinación de participantes vinculados a OEM, participantes de distribución del mercado de repuestos y expertos técnicos en APAC, EMEA y las Américas, para poder poner a prueba los supuestos según geografía, antigüedad del parque de vehículos y comportamientos de servicio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Altos directivos: 15% | APAC: 47% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 40% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 45% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se elaboró utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, mediante el cual se reconstruyó la producción de vehículos y el parque de vehículos en uso por región, y luego se convirtió en demanda de bobinas utilizando reglas de equipamiento y comportamiento de reemplazo. En la práctica, los volúmenes de vehículos nuevos guían la demanda de bobinas OEM, mientras que el tamaño del parque y la frecuencia de servicio configuran la demanda del mercado de repuestos, después de lo cual se aplica el precio para llegar al valor.

Se utilizaron varias entradas específicas del mercado para mantener los totales fundamentados, como la combinación de motorizaciones de gasolina y otras de encendido por chispa por región, el número promedio de bobinas por arquitectura de motor (por ejemplo, bobina en bujía frente a sistemas de riel), los intervalos de reemplazo del mercado de repuestos vinculados al kilometraje y la antigüedad del vehículo, la división entre automóviles de pasajeros y vehículos comerciales, y la combinación de canal entre OEM y mercado de repuestos. Para evitar depender de una sola fuente de datos, se añadieron aproximaciones selectivas de abajo hacia arriba como verificaciones, incluidos rangos de ASP muestreados por región de participantes del canal y una consolidación de proveedores en un pequeño conjunto de líneas de producto de alta visibilidad, con ajustes en las brechas cuando la cobertura era incompleta.

La previsión se basó principalmente en análisis de escenarios respaldados por ejecuciones cortas de ARIMA sobre las series de producción de vehículos y crecimiento del parque, y luego se refinó utilizando retroalimentación primaria sobre la progresión de precios y el ritmo de adopción tecnológica. Cuando los datos de entrada eran escasos para un país, se utilizaron mercados sustitutos con antigüedad de parque y patrones de servicio similares, seguido de un ajuste de segunda pasada después de la revisión de expertos.

Validación de datos y ciclo de actualización

La validación se realizó mediante un conjunto de verificaciones paso a paso para que las cifras finales se mantuvieran consistentes con la actividad automotriz observable. Los resultados se compararon con señales independientes, como los totales de producción de vehículos, los patrones de movimiento comercial de componentes de encendido, y rangos realistas para los volúmenes de reemplazo de bobinas implícitos por el tamaño del parque y los intervalos de servicio.

Cuando una región mostraba un crecimiento inusual o una fluctuación repentina de precios, se revisaban los supuestos determinantes y, cuando era necesario, se volvía a contactar a los encuestados para confirmar si el cambio era real o un artefacto del modelo. Antes de la aprobación final, el modelo y los supuestos clave pasan por una revisión de pares de analistas, y los valores atípicos se documentan con la razón para mantenerlos o corregirlos. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales, como cambios importantes en la producción, cambios regulatorios que afectan los volúmenes de encendido por chispa, o movimientos cambiarios pronunciados. Justo antes de la entrega, un analista completa una revisión final para que los clientes reciban la vista más reciente actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de bobinas de encendido automotrices con otras estimaciones publicadas

Los valores de mercado publicados para las bobinas de encendido a menudo difieren porque el mismo producto puede contabilizarse en diferentes puntos de venta, y porque la demanda de equipamiento OEM y de reemplazo se maneja de diferentes formas en los distintos estudios. Las diferencias también provienen de la rapidez con la que se actualizan los supuestos de precios y de si el modelo se vincula a las realidades de producción de vehículos y del parque.

La principal brecha proviene de si se incluyen piezas de encendido adyacentes e ingresos más amplios del sistema de encendido. En ese sentido, Mordor Intelligence contabiliza únicamente las bobinas de encendido vendidas a través de canales OEM y de mercado de repuestos, y luego aplica entradas de ASP y tasas de reemplazo específicas por canal para llegar al total. La elección del año también importa, ya que algunas fuentes se basan en 2025 y otras en 2026, lo que desplaza el valor cuando el momento de la producción y los efectos cambiarios no están alineados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 11,74 mil millones (2026) | |

| Editor de la Industria A | USD 12,17 mil millones (2026) | Esta estimación parece utilizar un conjunto de caso base diferente para la fijación de precios y la ponderación regional, y puede depender más de referencias de ingresos reportados sin separar completamente el alcance exclusivo de bobinas de las canastas más amplias de componentes de encendido. |

| Editor de la Industria B | USD 11,55 mil millones (2025) | El valor está anclado a 2025 y a una ventana de previsión más larga, lo que puede amortiguar el nivel del mercado a corto plazo si la normalización de la producción y las actualizaciones de ASP no se trasladan al año siguiente de la misma manera. |

Al observar la tabla en su conjunto, la dispersión se explica principalmente por el manejo del alcance y el año base seleccionado, seguido de cómo se actualizan los precios y las tasas de reemplazo. Al mantener el conjunto de demanda vinculado a la producción de vehículos y al reemplazo impulsado por el parque, y al tratar los precios de OEM y del mercado de repuestos como palancas separadas, el total resultante sigue siendo rastreable a entradas claras y verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bobinas de encendido automotriz?

El mercado está valorado en USD 11,74 mil millones en 2026 y se proyecta que alcance USD 14,46 mil millones en 2031.

¿Qué región lidera el mercado de bobinas de encendido automotriz?

Asia Pacífico ocupa la posición principal con una participación del 46,05% en 2025 y está creciendo a una CAGR del 6,74% hasta 2031.

¿Por qué los sistemas de bobina en bujía están creciendo más rápido que otros tipos?

La tecnología COP ofrece un control de chispa preciso específico por cilindro, esencial para los motores turboalimentados y de cilindrada reducida, lo que resulta en una CAGR del 6,08%.

¿Por qué el canal de posventa se está expandiendo más rápidamente que el suministro OEM?

Las flotas de vehículos están envejeciendo, lo que lleva a mayores tasas de reemplazo; los proveedores de posventa cubren hasta el 99% de los modelos, impulsando una CAGR del 6,91%.

Última actualización de la página el: