Tamaño y Participación del Mercado de Sistemas de Encendido Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

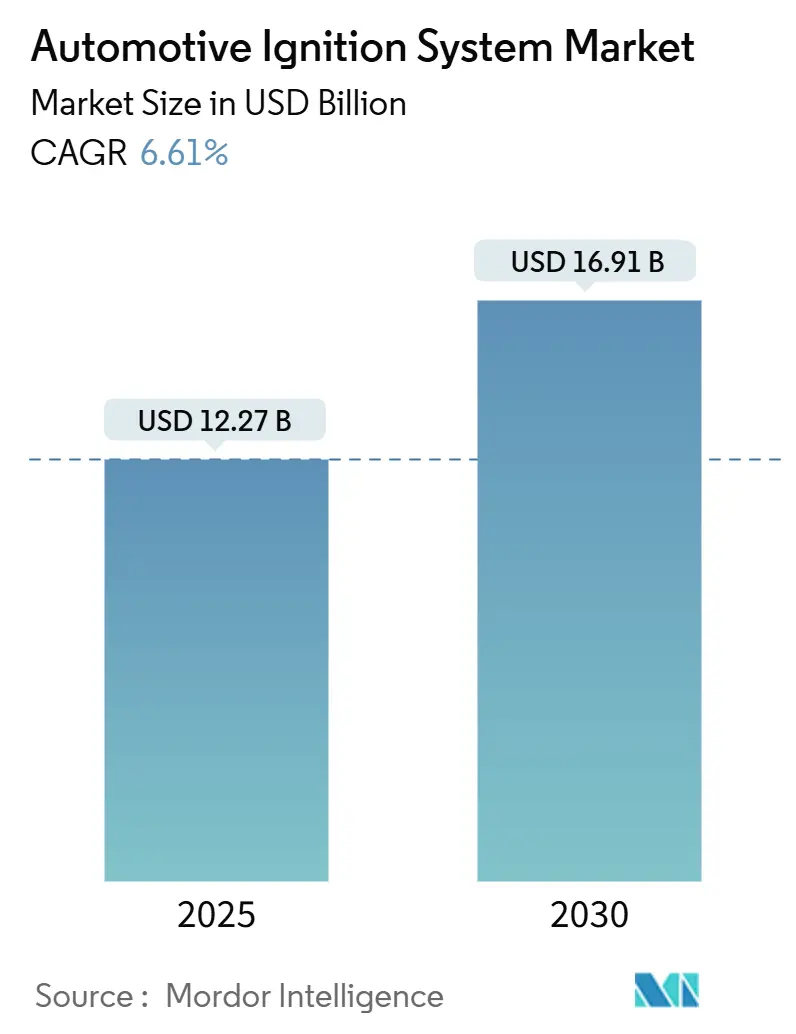

| Tamaño del Mercado (2025) | 12.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.61% CAGR |

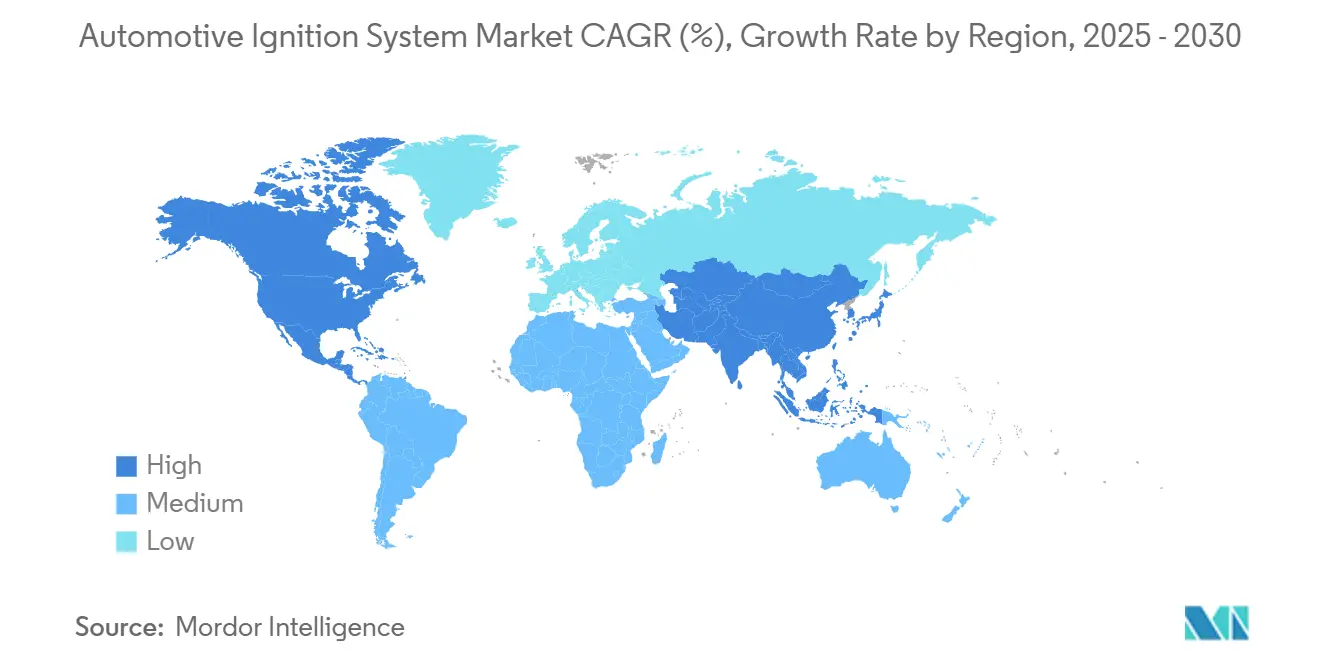

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

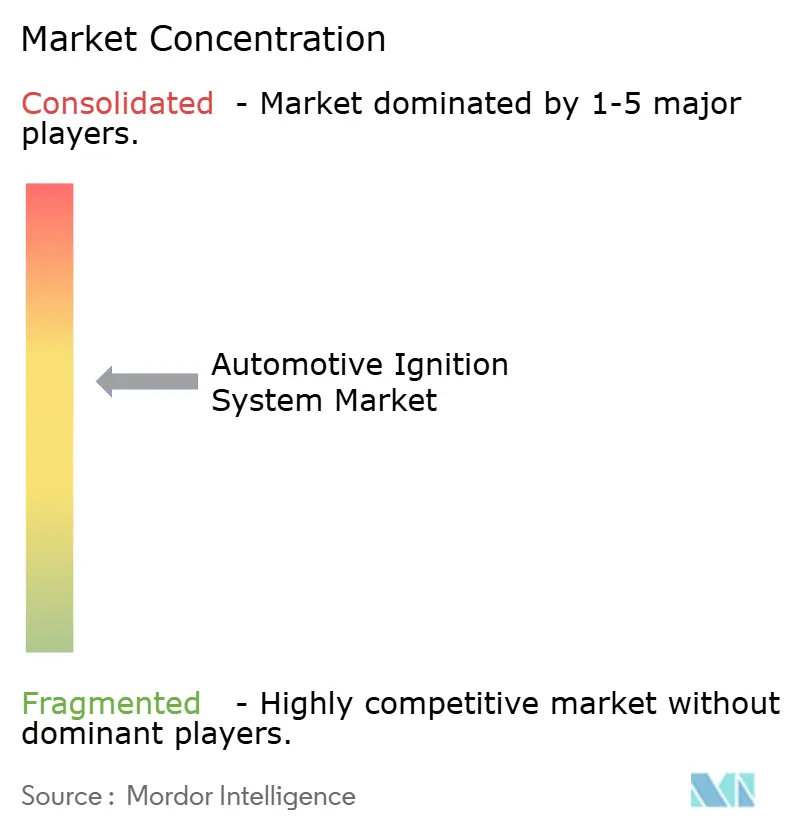

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Encendido Automotriz por Mordor Intelligence

El tamaño del Mercado de Sistemas de Encendido Automotriz se estima en USD 12,27 mil millones en 2025, y se espera que alcance los USD 16,91 mil millones en 2030, a una CAGR del 6,61% durante el período de pronóstico (2025-2030). La expansión del mercado se sostiene por normas de emisiones globales más estrictas que obligan a mejoras de encendido de alta eficiencia, la creciente penetración de trenes de potencia de inyección directa y turboalimentados que requieren chispas de mayor energía, y una presencia constante de motores de combustión interna en flotas comerciales a pesar de la transición eléctrica. Asia-Pacífico mantiene el liderazgo gracias a las ventajas de escala en China e India, mientras que América del Norte registra el crecimiento más rápido impulsado por la demanda de reemplazo e inversiones en vehículos comerciales. La innovación en componentes, particularmente en bujías de iridio y arquitecturas de bobina sobre bujía (COP), sigue siendo decisiva a medida que los OEM impulsan ganancias de eficiencia durante el período de transición del motor de combustión interna al vehículo eléctrico. La intensidad competitiva es moderada; los proveedores establecidos aprovechan la escala y la profundidad en investigación y desarrollo mientras pivotan hacia el encendido por plasma y la optimización del tiempo de encendido habilitada por IA para motores de hidrógeno y amoníaco, con el fin de asegurar relevancia a largo plazo en el mercado de sistemas de encendido automotriz.

Conclusiones Clave del Informe

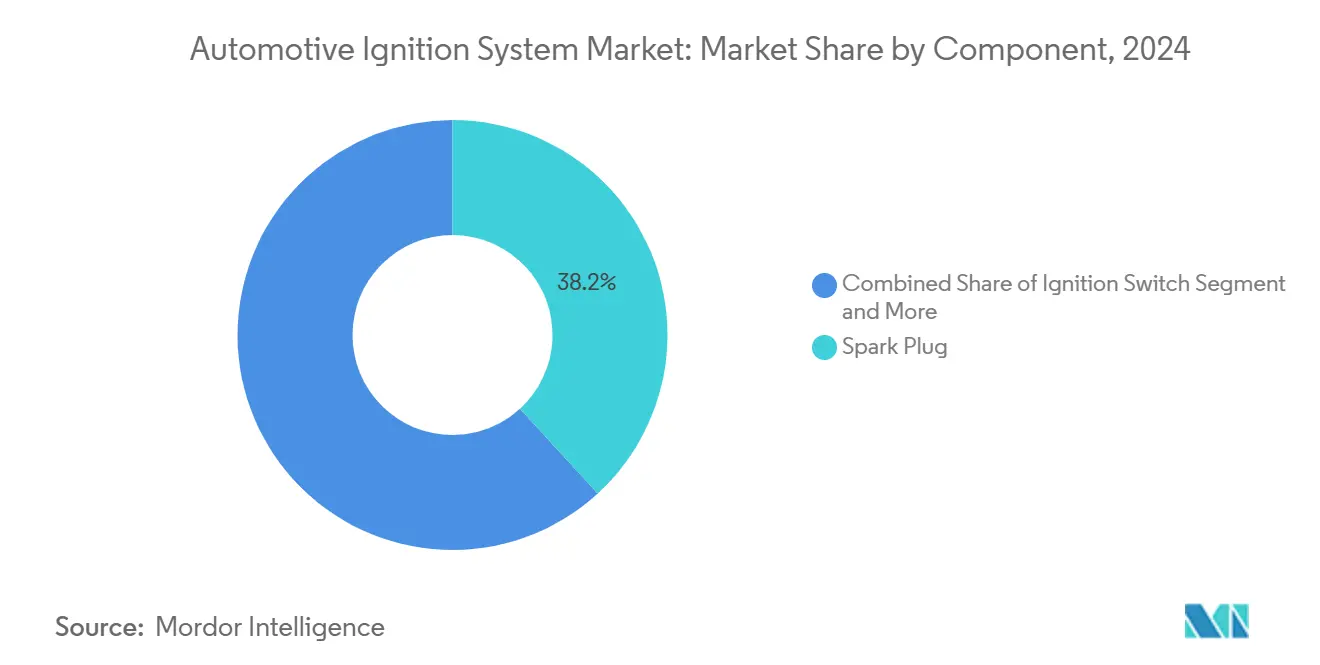

- Por componente, las bujías lideraron con el 38,17% de la participación del mercado de sistemas de encendido automotriz en 2024, mientras que se proyecta que las bobinas de encendido crezcan a una CAGR del 6,63% hasta 2030.

- Por tipo de encendido, los sistemas de bobina sobre bujía representaron el 47,61% de la participación del mercado de sistemas de encendido automotriz en 2024 y avanzan a una CAGR del 6,74% hasta 2030.

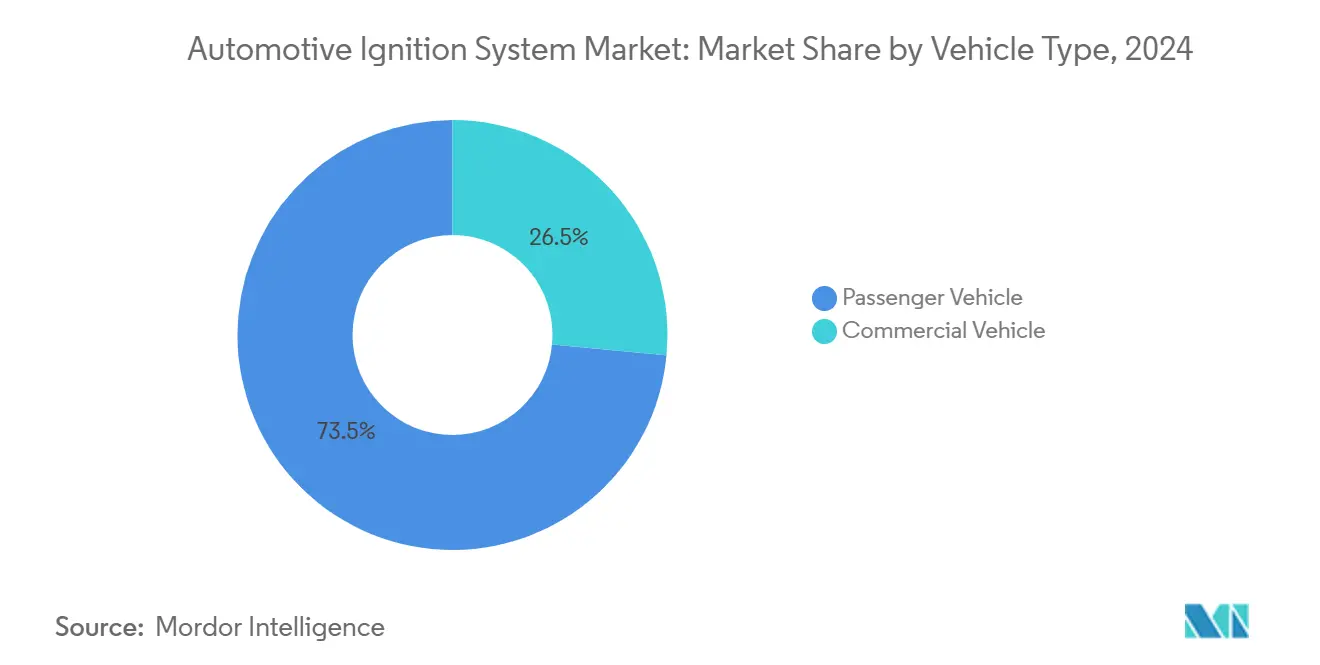

- Por tipo de vehículo, los vehículos de pasajeros representaron el 73,47% del mercado de sistemas de encendido automotriz en 2024; los vehículos comerciales registran la CAGR de pronóstico más alta del 6,67% durante 2025-2030.

- Por canal de ventas, los canales OEM contribuyeron con el 61,22% de la participación del mercado de sistemas de encendido automotriz en 2024, mientras que el mercado de posventa se expande a una CAGR del 6,68% hasta 2030.

- Por región, Asia-Pacífico capturó el 38,48% de la participación del mercado de sistemas de encendido automotriz en 2024; América del Norte es la geografía de más rápido crecimiento con una CAGR del 6,71% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Encendido Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisiones más Estrictas | +1.8% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento Global de la Producción de Vehículos | +1.5% | Asia-Pacífico como núcleo, con expansión a otras regiones | Corto plazo (≤ 2 años) |

| Auge de los Motores de Inyección Directa y Turboalimentados | +1.2% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Expansión del Parque Vehicular y Mayor Tiempo de Propiedad | +0.9% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Optimización del Tiempo de Encendido en Tiempo Real Habilitada por IA | +0.7% | Mercados avanzados con penetración de vehículos híbridos | Largo plazo (≥ 4 años) |

| Inversiones Tempranas en Encendido por Plasma | +0.5% | Japón, Alemania, mercados piloto seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisiones más Estrictas que Exigen Mejoras de Encendido de Alta Eficiencia

Las regulaciones Euro 7 programadas para 2027 generan una demanda inmediata de bujías con electrodos de iridio y módulos de bobina sobre bujía de precisión capaces de corrección constante de retroalimentación de NOx, como lo demuestra la nueva tecnología de sensores de NGK Insulators. Los fabricantes de automóviles estandarizan piezas de encendido premium, antes reservadas para versiones de alto rendimiento, para cumplir con los límites de partículas sin costosos rediseños de motores. Marcos similares en China, Estados Unidos e India sincronizan un ciclo de actualización global que amortigua el mercado de sistemas de encendido automotriz frente a las pérdidas de volumen de vehículos eléctricos a corto plazo. Los proveedores que invierten en aleaciones de alta entropía y cerámicas avanzadas obtienen ventajas de margen a medida que los OEM pagan por durabilidad y estabilidad térmica. La certeza regulatoria hasta 2030 sustenta curvas de demanda predecibles que ayudan a los proveedores de encendido a mantener la utilización de capacidad incluso cuando las carteras de trenes de potencia se diversifican.

Crecimiento Global de la Producción de Vehículos, Especialmente en Asia-Pacífico

El aumento de las instalaciones de ensamblaje en China, India y los mercados de la ASEAN impulsa el volumen de módulos de encendido completos, arneses y sensores. La planta Kadkhoda de Suzuki y la cuarta planta de motocicletas de Honda en India ejemplifican las adiciones de capacidad que amplifican la adquisición local de proveedores de nivel 1 [1]"La Planta Kharkhoda Inicia Operaciones," Suzuki Motor Corporation, global. Suzuki . La agrupación de producción permite la logística compartida y acorta los tiempos de entrega para bobinas de chispa múltiple entregadas en secuencia, apoyando los inventarios ajustados de los OEM. Los sitios de la ASEAN orientados a la exportación mantienen líneas convencionales de motor de combustión interna para la demanda africana y latinoamericana, extendiendo los ciclos de vida de los productos para las familias de bujías y bobinas. El efecto de escala reduce los costos por unidad, lo que permite a los compradores sensibles al precio adoptar sistemas de mayor energía, ampliando así la base direccionable del mercado de sistemas de encendido automotriz.

Auge de los Motores de Inyección Directa y Turboalimentados que Demandan Chispas de Mayor Energía

Las plataformas de inyección directa e inducción forzada operan con presiones de cilindro más altas y mezclas más pobres, aumentando la demanda de voltaje en el espacio de la bujía. Los diseños de bobina cercana a la bujía y de bobina tipo lápiz eliminan las pérdidas de cable, lo que permite a los ingenieros disparar múltiples chispas por ciclo para una combustión completa bajo cargas transitorias. Los datos de ingeniería de Toyota muestran que el control de bobina por cilindro reduce el combustible mínimo en los ciclos de homologación, un ahorro que los OEM prefieren frente a los ajustes de eficiencia mecánica. Los OEM de servicio pesado como Cummins integran módulos avanzados de control de motor que modulan la energía de la chispa según la temperatura del cilindro, ilustrando la transferencia de tecnología entre segmentos. Los proveedores capaces de suministrar bobinas con clasificación superior a 40 kV y bujías con puntas de iridio soldadas por láser aseguran victorias de especificación en el mercado de sistemas de encendido automotriz.

Expansión del Parque Vehicular y Mayor Tiempo de Propiedad que Impulsan los Reemplazos

La antigüedad promedio de los vehículos en Estados Unidos superó más de una década en 2024, ampliando la oportunidad de piezas de servicio. Cada año adicional de propiedad añade un cambio cíclico de bujías para motores de gasolina, duplicando las ocasiones de reemplazo durante la vida útil de un vehículo. Standard Motor Products y PerTronix capitalizan esta tendencia con una amplia cobertura de catálogo y kits de conversión electrónica que modernizan los distribuidores heredados. Los gestores de flotas adoptan análisis de mantenimiento predictivo para programar los reemplazos de bobinas antes de que fallen, elevando la combinación de unidades hacia SKU premium. Este sólido respaldo del mercado de posventa genera ingresos recurrentes, anclando el mercado de sistemas de encendido automotriz durante las fluctuaciones de la demanda de los OEM.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia Vehículos Eléctricos | -2.1% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Precios Volátiles de Metales Preciosos | -0.8% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Piezas de Posventa Falsificadas | -0.6% | Asia-Pacífico como núcleo, con expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Firmware de Encendido con Actualización Remota Cibersegura | -0.4% | Mercados avanzados con penetración de vehículos conectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Vehículos Eléctricos que Erosiona la Demanda de Encendido de Motores de Combustión Interna

La participación de los vehículos eléctricos de batería está creciendo más rápido en Europa y China, con pilotos de vehículos comerciales como el eActros 600 de Daimler que demuestran viabilidad para el transporte pesado. Cada unidad totalmente eléctrica elimina una venta de sistema de encendido, presionando los pronósticos de volumen. Sin embargo, las disparidades regionales moderan el impacto: las brechas de infraestructura mantienen prevalentes a los camiones diésel y de gasolina en el transporte de larga distancia en Estados Unidos y en las economías asiáticas emergentes. Los proveedores se cubren invirtiendo en electrónica de gestión térmica y cargadores a bordo, pero deben reducir la capacidad para bobinas convencionales durante la década. El efecto neto recorta pero no anula la trayectoria del mercado de sistemas de encendido automotriz hasta 2030.

Precios Volátiles de Metales Preciosos (Platino, Iridio)

Los precios al contado del iridio aumentaron en un tercio en 2024 debido a interrupciones mineras, inflando el costo de los insumos para electrodos de bujías premium. Los proveedores de nivel 1 sujetos a contratos anuales con OEM absorben las pérdidas de margen o renegocian recargos, causando fricciones en los precios. Los proveedores del mercado de posventa enfrentan presiones de sustitución por bujías de cobre económicas, arriesgando la canibalización a menos que se diferencien por vida útil. Algunos proveedores exploran puntas de aleación de rutenio y recubrimientos nanoestructurados para reducir la carga de metales nobles, pero los ciclos de calificación se extienden 24 meses. La turbulencia de materiales daña así la rentabilidad a corto plazo, pero acelera la innovación hacia diseños eficientes en metales dentro del mercado de sistemas de encendido automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Bujías Mantienen la Escala mientras las Bobinas se Aceleran

Las bujías representaron el 38,17% del mercado de sistemas de encendido automotriz en 2024, una posición reforzada por su adaptación universal en motores de gasolina y ciclos de reemplazo predecibles. El dominio de volumen del segmento sustenta economías de escala para diseños con puntas de iridio y rutenio que prolongan la vida útil del servicio más allá de más de cien mil millas, lo que resulta atractivo para los OEM y los operadores de flotas. En contraste, las bobinas de encendido ofrecen la trayectoria de crecimiento más pronunciada con una CAGR del 6,63% hasta 2030, a medida que los OEM migran a arquitecturas de bobina sobre bujía. Las bobinas de alta energía adaptadas a plataformas de inyección directa y turbo exigen primas de precio que elevan los ingresos más rápido que los envíos de unidades, convirtiendo a las bobinas en un motor de ganancias dentro del tamaño del mercado de sistemas de encendido automotriz para proveedores con integración vertical.

Los fabricantes están readaptando plantas con líneas de suministro de alta presión y soldadura láser automatizada para cumplir con las tolerancias estrictas en la encapsulación de epoxi y los diseños de devanado. Las células de producción con gemelo digital de Bosch Rexroth ilustran este cambio, mejorando el rendimiento en el primer paso y acortando el tiempo de comercialización para geometrías de bobina revisadas. Los distribuidores y las unidades de avance mecánico continúan reduciéndose debido a los kits de modernización de encendido electrónico, mientras que las bujías de precalentamiento mantienen un nicho en el diésel de uso ligero. Los proveedores equilibran el inventario reduciendo gradualmente los SKU heredados de bajo margen y reasignando capital hacia bobinas avanzadas, asegurando la alineación con el mercado de sistemas de encendido automotriz en evolución.

Por Tipo de Encendido: La Bobina sobre Bujía Acapara la Atención

Las soluciones de bobina sobre bujía representaron el 47,61% del mercado de sistemas de encendido automotriz en 2024 y se pronostican con una CAGR del 6,74%, remodelando la jerarquía del mercado. Eliminan los cables de alta tensión, reducen la interferencia electromagnética y permiten el ajuste de tiempo adaptativo por cilindro, todo esencial para los ciclos de emisiones estrictos. El encendido simultáneo permanece en motores pequeños de aspiración natural donde el costo es primordial, pero su relevancia disminuye a medida que prolifera la inyección directa. Las arquitecturas de ignición por compresión atienden a los trenes de potencia diésel y se distinguen; los nuevos prototipos de motor de combustión interna de hidrógeno adoptan la compresión asistida por chispa para lograr una combustión estable, apuntando a una futura hibridación de los paradigmas de chispa y compresión. Los proveedores capaces de empaquetar devanados de alta tensión de múltiples vueltas en carcasas compactas sin problemas de absorción térmica obtienen ventaja de especificación a medida que los compartimentos del motor se vuelven más congestionados.

El tamaño del mercado de sistemas de encendido automotriz para el encendido simultáneo es plano, mientras que la bobina sobre bujía registra ganancias de volumen de dos dígitos en la categoría de SUV de entrada de China y en los compactos híbridos suaves de Europa. A largo plazo, el encendido por plasma y las tecnologías de chispa asistidas por microondas pueden superar a las bobinas tradicionales, aunque la comercialización depende de las curvas de reducción de costos y los esfuerzos de estandarización en Japón y Alemania.

Por Tipo de Vehículo: Los Vehículos Comerciales Anclan el Potencial Alcista

Dado su enorme volumen de producción, los automóviles de pasajeros generaron el 73,47% de los ingresos del mercado de sistemas de encendido automotriz en 2024. Sin embargo, su crecimiento se desacelera a medida que la adopción de vehículos eléctricos de batería se acelera en la movilidad urbana. Los vehículos comerciales —camiones medianos y pesados, furgonetas comerciales ligeras y flotas de reparto de dos y tres ruedas— registran una CAGR del 6,67% hasta 2030, a medida que el comercio electrónico y la demanda de última milla amplían la capacidad logística. Los camiones pesados de gas natural con encendido por chispa en América del Norte y las líneas de propulsión emergentes de motor de combustión interna de hidrógeno en Europa requieren paquetes de bobinas robustos y bujías de iridio de larga duración clasificadas para presiones de combustión más altas. Las actualizaciones del sistema de arranque 39MT de Delco Remy destacan la naturaleza complementaria de los componentes de arranque e ignición en este segmento de flotas.

Los intervalos de servicio en aplicaciones comerciales a menudo siguen disparadores de horómetro en lugar de kilometraje, generando ciclos de posventa predecibles que estabilizan el tamaño del mercado de sistemas de encendido automotriz ante las fluctuaciones económicas. Los diseños de encendido para automóviles de pasajeros se centran en la compacidad y la eficiencia energética. Al mismo tiempo, las aplicaciones comerciales enfatizan la durabilidad, la resiliencia en arranques en frío y la facilidad de reemplazo en campo, lo que lleva a los proveedores a mantener carteras segmentadas en lugar de soluciones únicas.

Por Canal de Ventas: El Mercado de Posventa Gana Impulso

Las instalaciones OEM representaron el 61,22% del mercado de sistemas de encendido automotriz en 2024, ya que los sistemas de encendido se integran en la etapa de ensamblaje del motor, aunque el mercado de posventa supera al equipamiento de fábrica con una CAGR del 6,68%. La propiedad prolongada impulsa los reemplazos de bujías y bobinas, y la creciente cultura de bricolaje amplifica la facturación del comercio electrónico para marcas de confianza. La línea BERU de BorgWarner aprovecha el legado OEM para combatir la proliferación de falsificaciones, ofreciendo autenticación por código QR y garantías extendidas que fomentan la lealtad a la marca. Las modernizaciones orientadas al rendimiento —kits electrónicos sin distribuidor, controladores de chispa múltiple— amplían la cesta de reemplazos más allá de las piezas equivalentes.

Los distribuidores cultivan modelos omnicanal: los comercios electrónicos gestionan los SKU de larga cola, mientras que las tiendas físicas sirven a las redes de instaladores que necesitan disponibilidad inmediata. Los proveedores invierten en API de inventario en tiempo real y logística de paquetes pequeños para reducir los plazos de entrega. Estas innovaciones de servicio mantienen vibrante el mercado de sistemas de encendido automotriz incluso cuando la producción de automóviles nuevos fluctúa.

Análisis Geográfico

Asia-Pacífico capturó el 38,48% del mercado de sistemas de encendido automotriz en 2024 gracias al renovado impulso de producción de China y la agresiva expansión de capacidad de India, que alcanzará los 4 millones de unidades anuales para finales de la década. Los fabricantes regionales aprovechan la abundante mano de obra calificada y los incentivos gubernamentales para localizar la producción de bobinas y bujías, reduciendo la exposición a aranceles de exportación. El ensamblaje de híbridos en Tailandia e Indonesia amplía aún más la demanda, ya que los motores de gasolina siguen siendo extensores de autonomía críticos, cada uno requiriendo sistemas de bobina sobre bujía optimizados para ciclos de arranque-parada. Los diversos calendarios regulatorios —desde China 6b hasta la Norma Bharat Etapa VII de India— impulsan ofertas de productos escalonadas, lo que permite a los proveedores vender bujías premium en localidades de adopción temprana mientras escalan diseños de núcleo de cobre en otros lugares dentro del mercado de sistemas de encendido automotriz.

América del Norte es la región de más rápido crecimiento con una CAGR del 6,71% gracias a su vasto y envejecido parque vehicular y su gran flota de vehículos comerciales. Los estándares de emisiones EPA-2027 impulsan a los operadores de flotas a adoptar mejoras de encendido de alta energía que garantizan la combustión completa de mezclas más pobres, extendiendo la vida útil del catalizador. Simultáneamente, los aranceles sobre los vehículos eléctricos chinos prolongan la ventana de ventas para las camionetas y SUV de motor de combustión interna domésticos, reforzando la demanda de bobinas OEM. El creciente papel de México como centro de deslocalización cercana reduce los tiempos de entrega para los centros de distribución de Estados Unidos, mejorando la capacidad de respuesta en el mercado de sistemas de encendido automotriz.

Europa sigue siendo tecnológicamente influyente a pesar de los vientos en contra de volumen derivados de las políticas de electrificación acelerada. Las normas Euro 7 actúan como catalizador a corto plazo al exigir el cumplimiento en tiempo real de NOx y partículas, impulsando la adopción de sensores avanzados y chispas asistidas por plasma. La cadena de suministro arraigada de la región, incluida la operación de bobinas polacas de Standard Motor Products, da servicio a programas locales y de exportación. América del Sur y Oriente Medio y África se quedan atrás en volumen, pero presentan potencial alcista a través del crecimiento de flotas industriales y las importaciones de vehículos usados, que intensifican los ciclos de reemplazo del mercado de posventa. Los proveedores que apuntan a estas regiones priorizan diseños de bujías robustos capaces de soportar combustible de baja calidad y entornos de alto polvo, preservando la fiabilidad y la reputación en el mercado global de sistemas de encendido automotriz.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, con Bosch, Denso y NGK (ahora Niterra) beneficiándose de décadas de integración con OEM, conocimiento de procesos y carteras de patentes que cubren electrodos de hilo fino y circuitos de chispa múltiple. Los actores de nivel medio —Standard Motor Products, BERU de BorgWarner y Delphi Technologies— contrarrestan la escala con una amplia cobertura de catálogo y una fabricación regional ágil. La ventaja competitiva depende cada vez más de la doble capacidad: mantener volúmenes competitivos en costos para los programas de motor de combustión interna heredados, mientras se incuban módulos de encendido de próxima generación por plasma, microondas y ajustados por IA para motores de hidrógeno y amoníaco. La exploración de DENSO de una asociación con semiconductores con ROHM subraya la necesidad estratégica de competencia en dispositivos de potencia internos, a medida que los módulos de encendido migran hacia controladores de carburo de silicio y análisis en tiempo real [2]"Consideración de Asociación Estratégica con ROHM," DENSO Corporation, denso.com .

La actividad de patentes sigue siendo vibrante; múltiples registros desde 2020 se centran en plásticos resistentes al calor para bobinas, nanorecubrimientos de electrodos y algoritmos adaptativos de tiempo de permanencia. Los participantes en etapa temprana se centran en el encendido por plasma compacto para motores de aviación de mezcla pobre, señalando transferencias de tecnología entre industrias que podrían remodelar los rankings competitivos.

No obstante, los ingresos principales siguen derivándose de bujías y bobinas de alto volumen, anclando los flujos de caja que financian la investigación y el desarrollo. La resiliencia de la cadena de suministro —proximidad a la capacidad de devanado de cobre, núcleo de ferrita y refinación de metales nobles— emerge como un diferenciador en medio de las disrupciones geopolíticas. En consecuencia, las alianzas con mineras y empresas de materiales avanzados se vuelven habituales en el mercado de sistemas de encendido automotriz.

Líderes de la Industria de Sistemas de Encendido Automotriz

Robert Bosch GmbH

Denso Corporation

NGK Spark Plug

BorgWarner Inc.

Delphi Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Maruti Suzuki inició operaciones en la planta Kharkhoda en India con una producción inicial de 250.000 unidades, con el objetivo de alcanzar una capacidad nacional de 4 millones, elevando el abastecimiento local de componentes de encendido.

- Septiembre de 2024: DENSO y ROHM comenzaron a explorar una asociación estratégica en semiconductores para dispositivos de potencia automotriz destinados a la electrónica de encendido y gestión de motores.

Alcance del Informe Global del Mercado de Sistemas de Encendido Automotriz

| Interruptor de Encendido |

| Bujía |

| Bujía de Precalentamiento |

| Bobina de Encendido |

| Otros |

| Encendido de Bobina sobre Bujía |

| Encendido Simultáneo |

| Ignición por Compresión |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Interruptor de Encendido | |

| Bujía | ||

| Bujía de Precalentamiento | ||

| Bobina de Encendido | ||

| Otros | ||

| Por Tipo de Encendido | Encendido de Bobina sobre Bujía | |

| Encendido Simultáneo | ||

| Ignición por Compresión | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de encendido automotriz en 2025?

El mercado está valorado en USD 12,27 mil millones en 2025 y se proyecta que alcance los USD 16,91 mil millones en 2030 con una CAGR del 6,61%.

¿Qué categoría de componente domina los ingresos?

Debido a su adaptación universal y sus ciclos de reemplazo predecibles, las bujías lideran con una participación de ingresos del 38,17% en 2024.

¿Qué región está creciendo más rápido?

América del Norte registra la CAGR más alta del 6,71% hasta 2030, impulsada por los reemplazos de flotas y las estrictas normas EPA 2027.

¿Por qué los sistemas de bobina sobre bujía están ganando popularidad?

Los diseños de bobina sobre bujía eliminan las pérdidas de cables de chispa, permiten el control de tiempo por cilindro y satisfacen las mayores demandas de voltaje de los motores turboalimentados y de inyección directa.

¿Cómo impacta la electrificación en la demanda?

El crecimiento de los vehículos eléctricos de batería reduce los volúmenes futuros de motores de combustión interna, pero la adopción regional desigual y la dependencia de los vehículos comerciales mantienen la demanda de encendido resiliente al menos hasta 2030.

Última actualización de la página el: