Tamaño y Participación del Mercado de Sistemas X-by-wire

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas X-by-wire por Mordor Intelligence

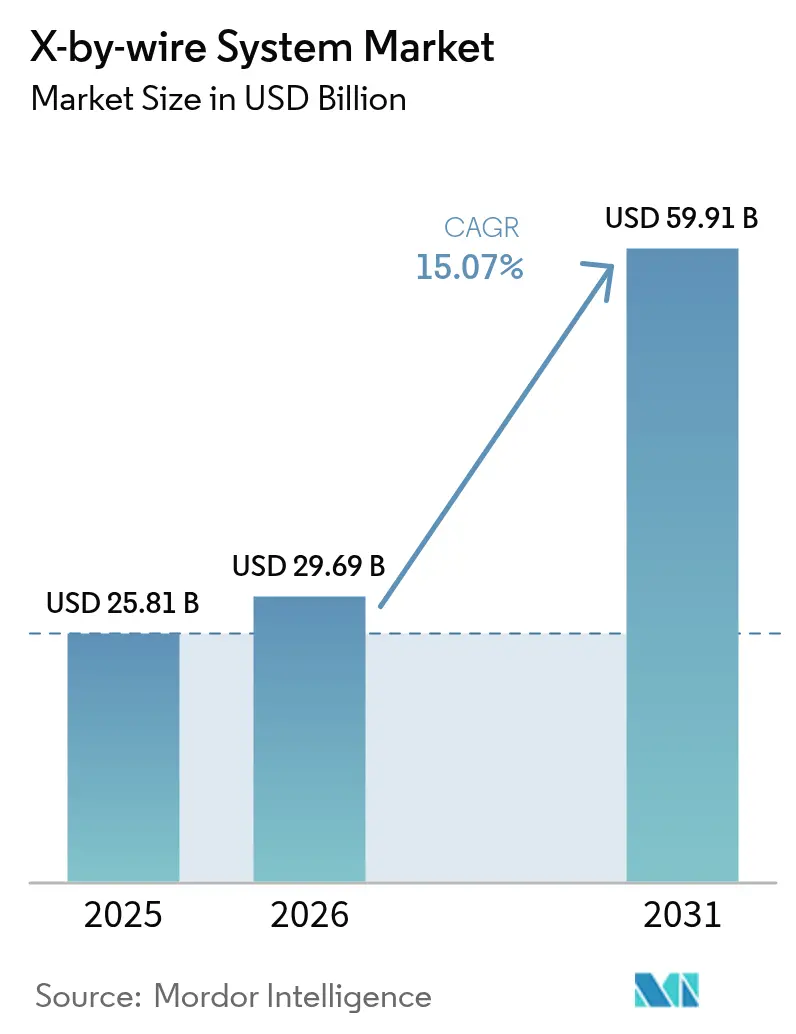

Se proyecta que el tamaño del Mercado de Sistemas X-by-wire sea de USD 25,81 mil millones en 2025, USD 29,69 mil millones en 2026, y alcance USD 59,91 mil millones en 2031, creciendo a una CAGR del 15,07% de 2026 a 2031. El crecimiento refleja la transición automotriz hacia diseños de chasis definidos por software en los que los módulos de control electrónico reemplazan los vínculos mecánicos, reducen la masa del cableado y permiten actualizaciones de calibración por vía inalámbrica. Las plataformas eléctricas de batería impulsan la mayor parte de la adopción porque los pisos planos y la ausencia de restricciones en el compartimento del motor permiten a los fabricantes de automóviles montar actuadores compactos en las ruedas, recuperar más energía y cumplir con los estrictos límites de CO₂ promedio de flota establecidos en Europa y China. El freno por cable ya captura la mayor participación de ingresos porque la combinación de fricción y regeneración es fundamental para la conducción con un solo pedal. Sin embargo, la dirección por cable está ganando impulso a medida que las marcas premium lanzan controladores de tipo yugo que eliminan la columna de dirección. Europa lidera actualmente la demanda gracias al Reglamento General de Seguridad de la Unión Europea que exige el frenado de emergencia electrónico y el mantenimiento de carril, mientras que Asia Pacífico avanza rápidamente debido a los subsidios de automatización de Nivel 3 de China y el debut de la dirección por cable del Lexus RZ 450e de Japón. Los proveedores de primer nivel establecidos —Continental, ZF Friedrichshafen, Bosch y JTEKT— anclan el campo competitivo. Sin embargo, empresas emergentes como REE Automotive están cortejando a los operadores de flotas con plataformas modulares de módulos de esquina que simplifican los cambios de carrocería y reducen el tiempo de ensamblaje.

Conclusiones Clave del Informe

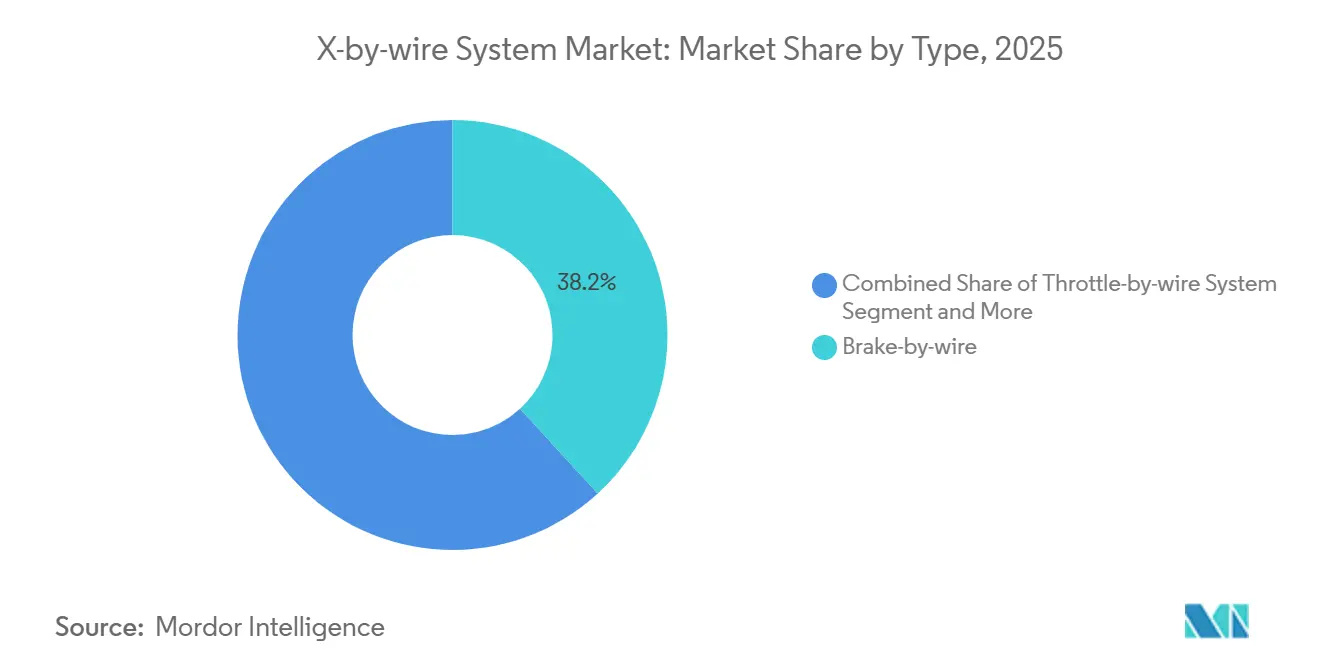

- Por tipo, el freno por cable lideró con el 38,17% de la participación del mercado de sistemas X-by-wire en 2025, mientras que la dirección por cable avanza a una CAGR del 15,09% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 77,16% del volumen en 2025; los vehículos comerciales medianos y pesados registraron la CAGR proyectada más alta del 15,21% hasta 2031.

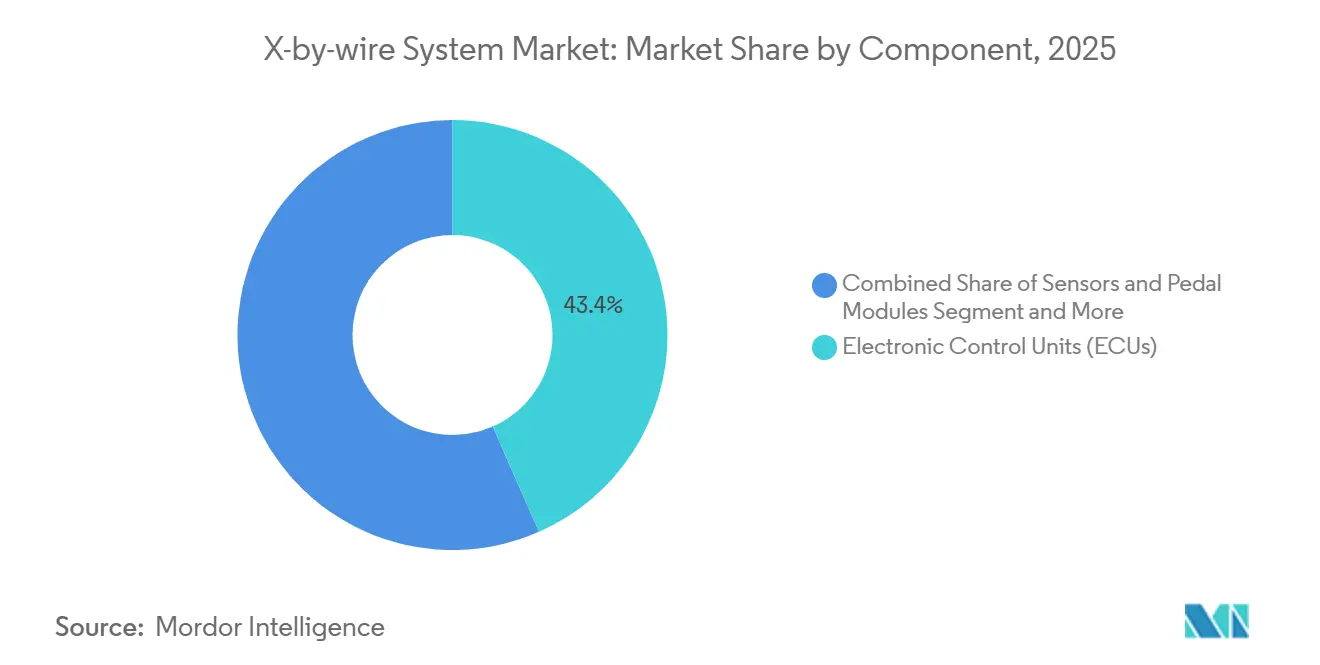

- Por componente, las unidades de control electrónico representaron el 43,35% de los ingresos en 2025, aunque se prevé que los actuadores se expandan a una CAGR del 15,11% durante 2026-2031.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 61,27% de la demanda en 2025 y se proyecta que crezcan a una CAGR del 15,13% hasta 2031.

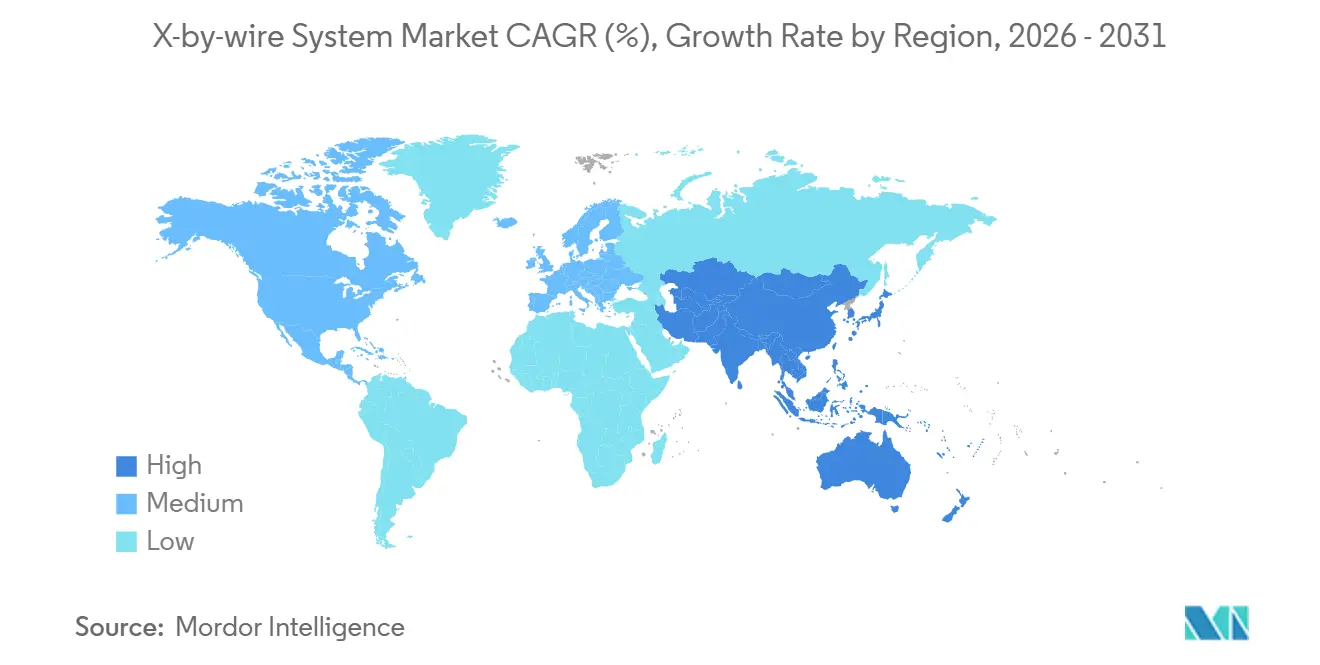

- Por geografía, Europa capturó el 36,83% de los ingresos en 2025; Asia Pacífico está preparada para el crecimiento regional más rápido con un 15,17% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas X-by-wire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de los Sistemas Avanzados de Asistencia al Conductor y la Autonomía | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Las Normas Globales de Seguridad y CO₂ Favorecen la Electrónica | +2.8% | Europa y China, con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Beneficios de Empaquetado de Vehículos Eléctricos y Ahorro de Peso | +2.5% | Global, concentrado en mercados con alta penetración de vehículos eléctricos de batería | Mediano plazo (2–4 años) |

| Plataformas de Chasis Digital para Reducción de Costos | +1.9% | América del Norte y Europa, adopción temprana en China | Largo plazo (≥ 4 años) |

| Chasis Definido por Software con Ajuste por Vía Inalámbrica | +1.6% | Global, enfoque en el segmento premium | Mediano plazo (2–4 años) |

| Plataformas de Módulos de Esquina para Vehículos Eléctricos en Flotas | +1.4% | América del Norte y Europa, implementaciones piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de los Sistemas Avanzados de Asistencia al Conductor y la Autonomía

La dirección por cable y el freno por cable reducen la latencia del bucle de control por debajo de 50 milisegundos, un umbral que la autonomía de Nivel 2+ requiere para el mantenimiento seguro de carril y las maniobras de emergencia [1]"Tecnología de Dirección del EQS," Mercedes-Benz, mercedes-benz.com . Mercedes-Benz lanzará el primer sistema de dirección por cable para el mercado masivo en su sedán EQS durante 2026, utilizando actuadores de doble piñón de ZF que reducen el esfuerzo del conductor en un 40% en estacionamientos estrechos. El freno por cable admite la conducción con un solo pedal al combinar las pastillas de fricción con el par regenerativo de manera tan fluida que el Bosch iBooster 3 recupera hasta 0,3 kWh por milla en ciclos urbanos [2]"Ficha Técnica del iBooster 3," Bosch Mobility, bosch.com . Los desarrolladores de vehículos autónomos prefieren los sistemas por cable porque los comandos directos por CAN evitan el consumo de energía de los motores de anulación mecánica, reduciendo los presupuestos de energía redundante en un 25%. La demanda también se extiende a los proveedores que integran telemetría de par, ángulo y temperatura en una sola carcasa, simplificando la lista de materiales y acelerando las evaluaciones de la norma ISO 26262.

Las Normas Globales de Seguridad y CO₂ Favorecen la Electrónica

El Reglamento General de Seguridad de la UE de 2024 exige asistencia inteligente de velocidad, mantenimiento de carril de emergencia y frenado automático, todo lo cual es más fácil con una actuación electrónica precisa de la fuerza de frenado y la dirección [3]"Reglamento de Seguridad Vial," Europa, europa.eu . La norma GB 7258 de China extiende el frenado de emergencia a camiones de más de 3,5 toneladas, impulsando la instalación de sistemas de freno por cable que eliminan el retraso de 200 milisegundos de los frenos de aire. Los objetivos de CO₂ de flota que caen a 49,5 g/km para 2030 impulsan a los fabricantes de equipos originales hacia los vehículos eléctricos de batería que se benefician de la reducción de masa de 8-12 kg cuando desaparecen los sistemas hidráulicos y las columnas. Las normas ISO 26262 e ISO/SAE 21434 establecen un alto estándar de certificación que favorece a los pioneros que ya poseen plataformas aprobadas con ASIL D. El efecto neto es un mecanismo regulatorio que fija un piso electrónico creciente en cada vehículo nuevo, impulsando el mercado de sistemas X-by-wire hacia la corriente principal.

Beneficios de Empaquetado de Vehículos Eléctricos y Ahorro de Peso

Los bastidores de plataforma de vehículos eléctricos de batería liberan espacio para que los ingenieros puedan colocar motores de actuación directamente en los montantes de las ruedas, reduciendo la latencia del CAN en un 30-40% y permitiendo que los algoritmos de vectorización de par reaccionen más rápido en carreteras resbaladizas. El módulo de esquina certificado P7-C de REE pesa 68 kg por rueda, un 15% más ligero que los montantes convencionales con dirección asistida eléctrica e hidráulica separadas. Eliminar la columna, el reforzador y las líneas de fluido ahorra 18-22 kg y extiende la autonomía de una batería de 75 kWh en un 1,5%, suficiente para cumplir con muchos umbrales de subsidio en Europa y China. La Cybertruck de Tesla utiliza dirección por cable, lo que gira las ruedas delanteras 50 grados, dándole un radio de giro de 13,7 m a pesar de su larga distancia entre ejes de 5,68 m. Los camiones comerciales ganan volumen bajo el chasis para baterías adicionales o tanques de hidrógeno una vez que desaparecen los voluminosos depósitos de frenos de aire.

Plataformas de Chasis Digital para Reducción de Costos

La consolidación de las unidades de control electrónico de frenado, dirección y suspensión en un único controlador de dominio reduce la masa del arnés en un 18% y reduce el tiempo de ensamblaje por vehículo en 25 minutos. El Control de Chasis Integrado de Continental entrará en producción en 2026 con un AURIX TC4x que procesa todas las entradas de sensores cada 10 milisegundos, mientras que la redundancia incorporada permite que el núcleo de dirección asuma los cálculos de frenado si se producen fallos. Las topologías zonales enrutan los comandos a través de pasarelas regionales que Bosch afirma reducirán el cobre en un 30% en automóviles con más de 100 unidades de control electrónico. Un chasis definido por software también introduce ingresos recurrentes, ya que los fabricantes de equipos originales venden actualizaciones de modo que alteran el peso de la dirección o la sensación del pedal de freno sin cambios de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de Certificación de Seguridad Funcional | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Costo de Integración para Plataformas Heredadas | -0.9% | América del Norte y Europa, moderado en Asia Pacífico | Mediano plazo (2–4 años) |

| Brechas de Ciberseguridad en Redes de Vehículos | -0.7% | Global, enfoque regulatorio en la UE y China | Mediano plazo (2–4 años) |

| Escasez de Suministro de Sensores de Grado de Redundancia | -0.6% | Global, concentrado en el suministro de semiconductores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Certificación de Seguridad Funcional

Lograr el nivel ASIL D requiere que la probabilidad de fallo peligroso permanezca por debajo de 10 por cada mil millones de horas de operación, lo que requiere actuadores duales, alimentación eléctrica aislada y millones de kilómetros de prueba. ZF necesitó 18 meses de trabajo de hardware en el bucle para la dirección por cable del Mercedes EQS y gastó USD 45 millones adicionales al plan, retrasando el lanzamiento. Los proveedores más pequeños pagan entre USD 500 y 800 por hora de laboratorio para pruebas aceleradas, un presupuesto que muchos no pueden sostener. El freno por cable enfrenta un escrutinio aún más estricto porque la pérdida de presión representa un mayor riesgo de lesiones, y Bosch sometió su iBooster 3 a 2,4 millones de ciclos de trabajo para obtener la aprobación. La homologación en Estados Unidos se retrasa; la NHTSA aún otorga exenciones temporales limitadas a 2.500 unidades, restringiendo los volúmenes iniciales.

Alto Costo de Integración para Plataformas Heredadas

La adaptación de sistemas por cable en bastidores hidráulicos puede costar USD 200 millones por línea de automóvil en herramientas y validación. Los modelos de combustión interna todavía representan el 38% de la producción de vehículos ligeros en 2025, aunque están cerca del final de sus ciclos de vida, por lo que los fabricantes de equipos originales evitan grandes desembolsos de capital. Una dirección por cable completa añade entre USD 800 y 1.200 a la lista de materiales frente a USD 150-200 para la dirección asistida eléctrica, erosionando los márgenes en automóviles compactos de USD 25.000. Los vehículos híbridos mantienen los reforzadores de vacío para los momentos en que el motor está apagado, cancelando gran parte de la ventaja de peso. Los camiones comerciales también deben recertificar sus sistemas de frenado si reemplazan los frenos de aire obligatorios, lo que extiende los plazos del proyecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Freno por Cable Lidera la Ola de Electrificación

El freno por cable generó el 38,17% de los ingresos de 2025, la porción más significativa de la participación del mercado de sistemas X-by-wire, mientras que se proyecta que la dirección por cable crezca a una CAGR del 15,09% hasta 2031. La demanda proviene de la combinación fluida de regeneración y fricción, que añade 0,3 kWh por milla urbana en autonomía y permite a los fabricantes de equipos originales reducir el tamaño de las baterías. El Bosch iBooster 3 comenzó la producción en serie a finales de 2025 sin bomba de vacío, lo que ilustra cómo los proveedores eliminan componentes y peso. ZF obtuvo un pedido plurianual de 5 millones de unidades de freno por cable, lo que señala una migración del segmento premium al de volumen.

La dirección por cable está actualmente rezagada, pero se acelerará a medida que el Mercedes EQS, el Lexus RZ y la Tesla Cybertruck popularicen los diseños sin columna. Los controladores de chasis unificados integran las funciones de acelerador, cambio de marcha y estacionamiento, aumentando aún más los ingresos por cable, aunque esos subsistemas ya aparecen en el 90% de los vehículos. Los proveedores de módulos de esquina combinan dirección, frenado y motores de tracción en un único conjunto de 68 kg, eliminando las distinciones históricas entre tipos de sistemas. Se proyecta que el tamaño del mercado de sistemas X-by-wire para unidades de esquina integradas se expanda a más del 16% anual una vez que se alivien los cuellos de botella de certificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros representaron el 77,16% del volumen en 2025, lo que refleja los lanzamientos de vehículos eléctricos de batería premium que requieren regeneración avanzada y dirección de tipo yugo. Sin embargo, los vehículos comerciales medianos y pesados crecerán más rápido con una CAGR del 15,21% hasta 2031, ya que las flotas buscan mantenimiento predictivo y ahorro de combustible mediante una conducción en convoy más ajustada. El piloto de 500 furgonetas de Geotab predice un 20% menos de tiempo de inactividad al rastrear anomalías en el consumo de corriente en los módulos de esquina de REE.

Las furgonetas comerciales ligeras se benefician del freno por cable, pero luchan con márgenes reducidos que hacen difícil absorber la prima de USD 800-1.200 para la dirección por cable. Para los camiones pesados, el mandato de frenado GB 7258 de China impulsa la adopción, mientras que la conducción en convoy habilitada por la respuesta de freno eléctrico de 40 milisegundos reduce los espacios entre vehículos a menos de 10 m, reduciendo la resistencia aerodinámica en un 10%. La industria de sistemas X-by-wire observa sólidas carteras de pedidos de empresas de logística que ven el estacionamiento autónomo en patios y el diagnóstico remoto como clave para reducir los costos laborales.

Por Componente: Los Actuadores Ganan Terreno a Medida que Avanza la Miniaturización

Las unidades de control electrónico representaron el 43,35% de los ingresos en 2025, ancladas por microcontroladores AURIX de doble núcleo que procesan datos de sensores cada 10 milisegundos. Se prevé que los actuadores crezcan un 15,11% anual hasta 2031 a medida que los proveedores cambien de motores bobinados personalizados a máquinas sin escobillas estándar a escala industrial. El Control de Chasis Integrado de Continental para 2026 fusiona tres unidades de control electrónico heredadas en una, reduciendo la masa del arnés en un 18% y la mano de obra de ensamblaje en 25 minutos.

Los diseños zonales reducen el número de unidades de control electrónico discretas de 100 a menos de 10, mientras que cada unidad restante recibe mayores presupuestos de cómputo y salvaguardas ASIL D. Los fabricantes de actuadores ahora integran inversores y controladores de motor dentro de la carcasa, lo que reduce el cobre en un 30%, aunque requiere una resistencia térmica de 150 °C. Los retrasos en el suministro de sensores se mantienen agudos, pero los módulos de pedal evolucionan hacia dispositivos hápticos activos que fomentan la conducción con un solo pedal, creando un flujo de ingresos modesto pero estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Dominan, los Híbridos Quedan Rezagados

Los vehículos eléctricos de batería capturaron el 61,27% de la demanda en 2025 y se dirigen hacia una CAGR del 15,13% hasta 2031, consolidando su papel como motor de crecimiento principal del mercado de sistemas X-by-wire. Eliminar 12 kg de sistemas hidráulicos y columnas extiende la autonomía en un 1,5% en una batería de 75 kWh, acercando los vehículos a los umbrales de subsidio en muchos países. Los automóviles de combustión interna todavía representan el 38% de las producciones de vehículos ligeros, enfrentando costos de integración de USD 200 millones por plataforma, aunque retrasando las adaptaciones de sistemas por cable.

Los híbridos se benefician de la combinación de regeneración, pero deben mantener los reforzadores de vacío para los momentos en que el motor está apagado, diluyendo los ahorros. Los diseños de plataforma de vehículos eléctricos de batería acortan las rutas de señal en un 40%, permitiendo una vectorización de par más precisa. Los bastidores de módulos de esquina permiten a los operadores de flotas intercambiar cajas o cabinas en 90 minutos, algo que los bastidores de combustión rara vez logran debido al empaquetado de la línea de transmisión. La postura de ciberseguridad difiere: los vehículos eléctricos de batería con redes zonales exponen menos nodos CAN que los híbridos que conservan subredes heredadas.

Análisis Geográfico

Europa lideró el mercado de sistemas X-by-wire con el 36,83% de los ingresos en 2025 porque las normas de seguridad de la UE exigen el mantenimiento electrónico de carril y el frenado, y los objetivos de CO₂ recompensan cada kilogramo ahorrado. Alemania, el Reino Unido, Francia e Italia albergan ahora múltiples lanzamientos de dirección por cable de Mercedes, Jaguar Land Rover y Audi. Los proveedores se apoyan en pistas de prueba locales y laboratorios de certificación TÜV que aceleran la validación ASIL D, reforzando el estatus de adoptante temprano de Europa.

Asia Pacífico registrará la expansión regional más rápida con una CAGR del 15,17% hasta 2031, impulsada por la hoja de ruta de subsidios de Nivel 3 de China y los lanzamientos de dirección por cable de lujo de Japón. La norma de freno de emergencia GB 7258 de China acelera la adopción en camiones medianos y pesados porque las pinzas electromecánicas superan el retraso de 200 milisegundos de los frenos de aire. Hyundai y Kia de Corea del Sur tienen programas públicos para lanzar vehículos todoterreno con dirección por cable en 2027, mientras que India restringe la instalación a SUV premium debido a la sensibilidad al precio.

América del Norte queda ligeramente rezagada; la dirección por cable de la Tesla Cybertruck y los módulos de esquina aprobados por la FMVSS de REE impulsan el impulso, pero la NHTSA aún no ha emitido normas permanentes de dirección por cable, limitando los volúmenes iniciales a 2.500 unidades por modelo. América del Sur, Oriente Medio y África siguen siendo mercados de nicho porque la penetración de vehículos eléctricos de batería es baja y las plataformas hidromecánicas persisten. Turquía y Arabia Saudita emergen como centros de ensamblaje de kits de desmontaje que pueden hacer la transición a sistemas por cable una vez que las gigafábricas de baterías regionales escalen.

Panorama Competitivo

Continental, ZF Friedrichshafen, Bosch y JTEKT poseen colectivamente la mayoría de los acuerdos de suministro a largo plazo, lo que refleja su historial en ASIL D y sus pilas integradas verticalmente de sensor a software que ayudan a los fabricantes de automóviles a lograr una confiabilidad de 10 fallos por cada mil millones de horas. Continental combina el firmware de control de motor con sus propios actuadores ABS para reducir la latencia, mientras que Bosch se extiende a través de semiconductores, sensores y actuadores para proteger los márgenes. ZF se asoció con Infineon en 2025 para codesarrollar microcontroladores de seguridad, combinando la colaboración horizontal con la capacidad vertical.

Las empresas emergentes apuntan a las brechas que los gigantes pasan por alto. REE Automotive evita el abastecimiento de los fabricantes de equipos originales al ofrecer plataformas completamente certificadas directamente a flotas y carroceros. La empresa conjunta de módulos de esquina de Schaeffler integra motores de cubo, dirección por cable y freno por cable en una unidad de 68 kg que simplifica el ensamblaje final. Jugadores de nicho como Curtiss-Wright suministran actuadores de grado aeroespacial para lanzaderas autónomas, aprovechando la durabilidad de especificación militar para obtener precios premium.

El cumplimiento de la ciberseguridad se ha convertido en un diferenciador clave. Bosch, Continental y ZF mantienen equipos internos de pruebas de penetración y módulos de seguridad de hardware, lo que les permite garantizar la conformidad con la norma ISO/SAE 21434. En contraste, los proveedores de segundo nivel más pequeños a menudo subcontratan las pruebas, lo que ralentiza el tiempo de comercialización. Las solicitudes de patentes para la detección de par de doble redundancia aumentaron un 22% en 2025, con Infineon, Bosch y Continental liderando las concesiones. La competencia ahora combina confiabilidad de hardware, capacidad de actualización de software y resiliencia cibernética demostrable, reformando los cuadros de mando de adquisiciones.

Líderes de la Industria de Sistemas X-by-wire

Infineon Technologies

JTEKT Corp.

ZF TRW Automotive Holdings Corporation

Robert Bosch GmBH

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tesla introdujo actualizaciones de dirección por cable por vía inalámbrica para la Cybertruck, con el objetivo de mejorar su capacidad de respuesta y fiabilidad. Este perfeccionamiento subraya el compromiso de Tesla de aprovechar la tecnología avanzada para mejorar el rendimiento del vehículo y la experiencia del usuario.

- Febrero de 2025: El ET9 de NIO se convierte en el primer modelo de producción en China en integrar la tecnología de dirección por cable de ZF, marcando un hito significativo en la adopción de sistemas automotrices avanzados dentro del país. Esta integración destaca el compromiso de NIO con la innovación y posiciona al ET9 como líder en el aprovechamiento de tecnologías de vanguardia para mejorar el rendimiento del vehículo y la experiencia del conductor.

- Enero de 2025: ZF combinó las unidades de Seguridad Activa y Chasis de Automóviles de Pasajeros en una nueva División de Soluciones de Chasis, al tiempo que obtuvo un pedido de freno por cable que cubre casi 5 millones de vehículos de un fabricante de equipos originales de América del Norte.

Alcance del Informe Global del Mercado de Sistemas X-by-wire

El alcance del informe incluye Tipo (Acelerador por Cable, Freno por Cable y Más), Tipo de Vehículo (Automóviles de Pasajeros y Más), Componente (Sensores y Módulos de Pedal y Más), Tipo de Propulsión (Motor de Combustión Interna, Híbrido y Vehículo Eléctrico de Batería) y Geografía.

| Sistema de Acelerador por Cable |

| Sistema de Freno por Cable |

| Sistema de Dirección por Cable |

| Sistema de Estacionamiento por Cable |

| Sistema de Cambio de Marcha por Cable |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Sensores y Módulos de Pedal |

| Actuadores |

| Unidades de Control Electrónico (UCE) |

| Vehículos con Motor de Combustión Interna |

| Vehículos Híbridos |

| Vehículos Eléctricos de Batería |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Sistema de Acelerador por Cable | |

| Sistema de Freno por Cable | ||

| Sistema de Dirección por Cable | ||

| Sistema de Estacionamiento por Cable | ||

| Sistema de Cambio de Marcha por Cable | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Componente | Sensores y Módulos de Pedal | |

| Actuadores | ||

| Unidades de Control Electrónico (UCE) | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas X-by-wire en 2031?

Se prevé que el tamaño del mercado de sistemas X-by-wire alcance los USD 59,91 mil millones en 2031 con una CAGR del 15,07% de 2026 a 2031.

¿Qué categoría de vehículos crece más rápido en la adopción de sistemas por cable?

Los camiones comerciales medianos y pesados muestran la CAGR más alta del 15,21% porque las flotas buscan mantenimiento predictivo y beneficios de conducción en convoy.

¿Qué participación tienen hoy las soluciones de freno por cable?

El freno por cable capturó el 38,17% de los ingresos de 2025, convirtiéndolo en el segmento más grande.

¿Por qué las arquitecturas de vehículos eléctricos de batería favorecen la dirección por cable?

Los pisos planos de los vehículos eléctricos de batería liberan espacio de empaquetado, y eliminar columnas y reforzadores reduce 8-12 kg, ampliando la autonomía de conducción en un 1,5%.

¿Qué región superará a las demás hasta 2031?

Asia Pacífico registra el crecimiento anual más rápido del 15,17% debido a los subsidios para vehículos inteligentes de China y los despliegues tempranos de lujo de Japón.

¿Cuál es el principal obstáculo para los nuevos proveedores?

La certificación de seguridad funcional ASIL D suele tardar entre 18 y 24 meses y cuesta más de USD 45 millones, retrasando la entrada al mercado.

Última actualización de la página el: