Tamaño y Participación del Mercado de Sistemas de Tren de Potencia Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

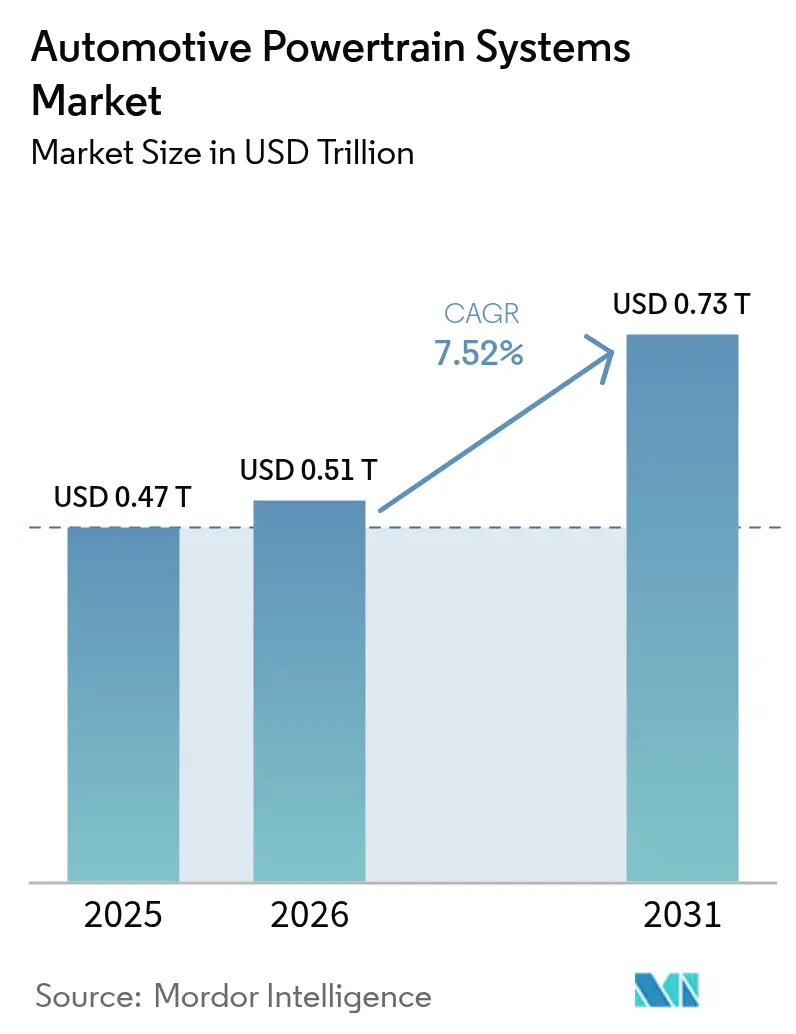

| Tamaño del Mercado (2026) | 0.51 Billones de dólares |

| Tamaño del Mercado (2031) | 0.73 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

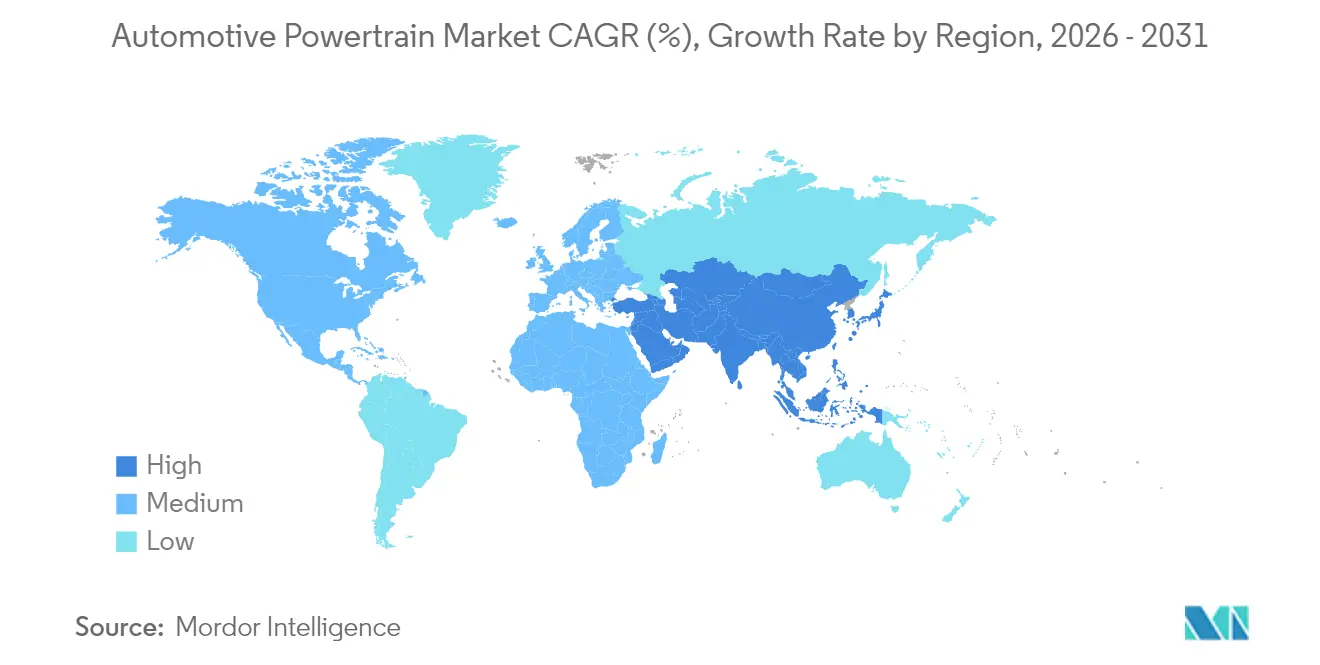

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

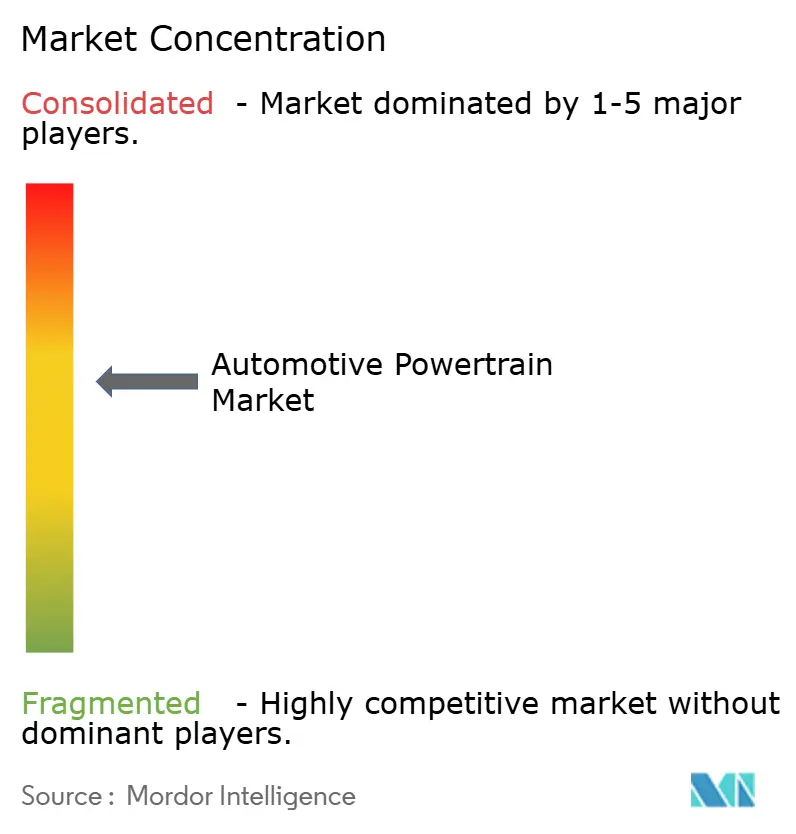

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Tren de Potencia Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de tren de potencia automotriz crezca de USD 0,47 billones en 2025 a USD 0,51 billones en 2026 y se prevé que alcance USD 0,73 billones en 2031 a una CAGR del 7,52% durante 2026-2031. Esta expansión se debe al endurecimiento de las normativas de emisiones, la rápida caída en los costos de las baterías y un marcado giro de los fabricantes de automóviles hacia plataformas eléctricas dedicadas. Aunque los motores de combustión interna (MCI) conservan considerables ventajas de escala, su hoja de ruta tecnológica se centra ahora en ajustes de eficiencia en lugar de innovaciones disruptivas, mientras que los trenes de potencia eléctricos absorben la mayor parte de los nuevos desembolsos de capital. Los proveedores afrontan ciclos de producto más cortos, un mayor contenido de software por unidad y precios volátiles de materias primas que impactan de manera desproporcionada en los diseños centrados en baterías. La intensidad competitiva se agudiza a medida que los OEM integran verticalmente ejes eléctricos y software de control, comprimiendo los márgenes tradicionales del Nivel 1 e impulsando alianzas entre especialistas más pequeños.

Conclusiones Clave del Informe

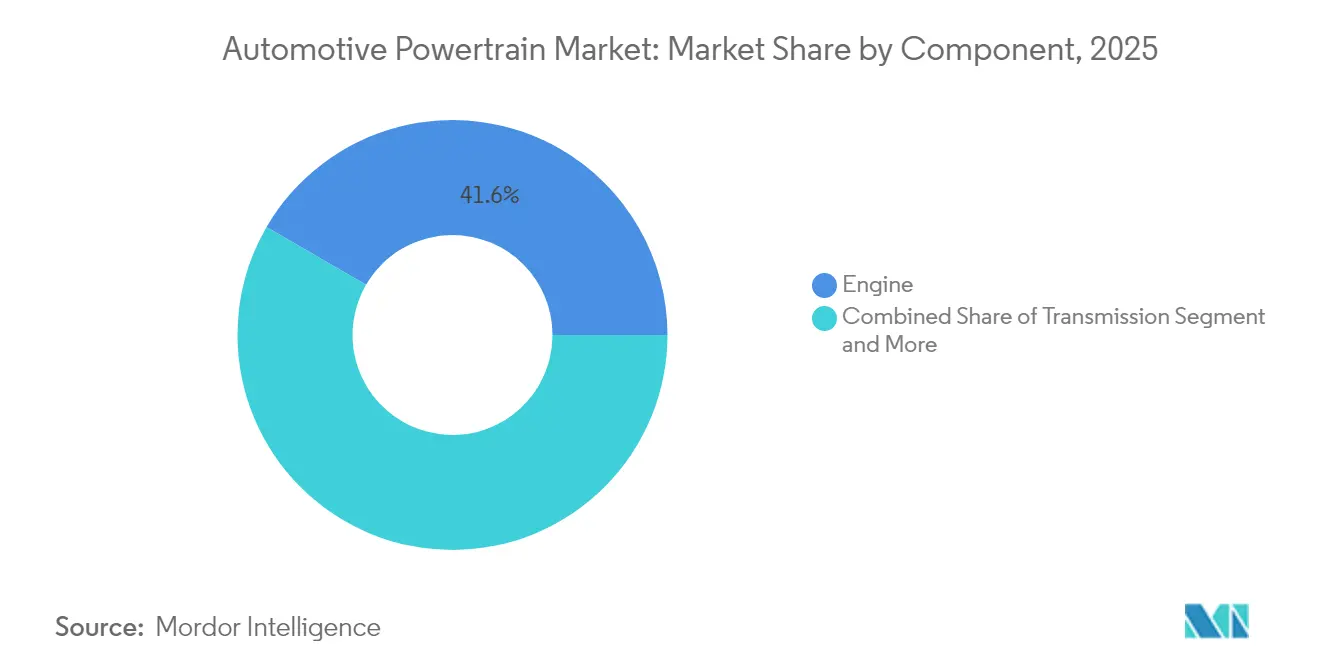

- Por componente, los motores representaron el 41,63% del tamaño del mercado de sistemas de tren de potencia automotriz en 2025, mientras que la categoría «Otros» —principalmente unidades de accionamiento eléctrico— crecerá a una CAGR del 9,43% durante 2026-2031.

- Por tipo de propulsión, los motores de combustión interna representaron el 78,28% de la participación del mercado de sistemas de tren de potencia automotriz en 2025; se proyecta que los trenes de potencia eléctricos se expandan a una CAGR del 10,18% hasta 2031.

- Por tipo de tracción, la tracción delantera lideró con una participación del 46,78% de los ingresos de 2025, mientras que los sistemas de tracción total muestran la CAGR más alta del 8,23% hasta 2031.

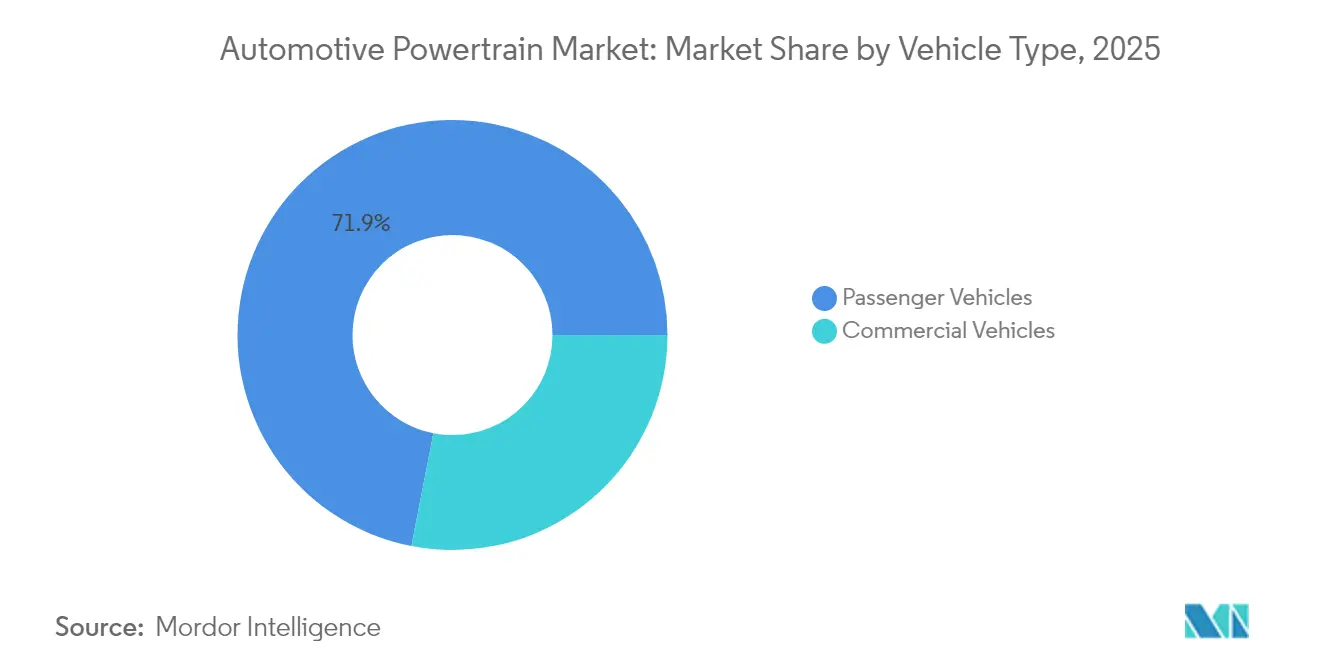

- Por tipo de vehículo, los vehículos de pasajeros representaron el 71,94% de las ventas de 2025 y registrarán una CAGR del 8,61% hasta 2031.

- Por canal de ventas, los canales OEM generaron el 86,88% de la demanda de 2025, aunque el mercado de posventa está preparado para una CAGR del 8,79% gracias a los servicios de mantenimiento predictivo habilitados por IA.

- Por geografía, Asia-Pacífico captó el 48,86% de los ingresos de 2025, mientras que la misma región tiene previsto registrar la CAGR más rápida del 7,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Tren de Potencia Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Caída en el Costo de las Baterías | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normativas Globales de CO2 | +1.8% | Global, liderado por la UE y China | Mediano plazo (2-4 años) |

| Giro de los OEM hacia Plataformas de VE | +1.5% | Global, concentrado en los principales centros automotrices | Mediano plazo (2-4 años) |

| Electrificación de Flotas Comerciales | +1.2% | América del Norte y la UE, extendiéndose a las ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento del Ion de Sodio | +0.9% | Núcleo en Asia-Pacífico, principalmente China e India | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Impulsado por IA | +0.8% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en el Costo de las Baterías que Permite Trenes de Potencia Eléctricos Asequibles

En 2024, los precios promedio de los paquetes de baterías experimentaron una caída significativa en comparación con niveles anteriores. Las proyecciones sugieren que los precios continuarán disminuyendo en los próximos años. Las ventajas de escala en las plantas operadas por CATL y BYD, junto con las químicas de fosfato de hierro y litio que ofrecen una densidad de energía casi equivalente a menor costo, ayudan a los vehículos eléctricos de batería (BEV) a superar el costo total de propiedad de los MCI antes de lo previsto. Los precios más bajos de los paquetes permiten diseños de carga bidireccional de alto voltaje que crean nuevas fuentes de ingresos para los operadores de flotas que pueden revender la energía almacenada a la red. Los períodos de recuperación de la inversión de los BEV comerciales ahora caen por debajo de tres años en rutas urbanas de alta utilización, acelerando la conversión de flotas.

Endurecimiento de las Normativas Globales de CO₂ y Economía de Combustible

Los reguladores en Europa, China y algunos estados de los Estados Unidos están aplicando límites más estrictos de CO₂ promedio de flota que impulsan a los fabricantes de automóviles a generalizar los trenes de potencia eléctricos. El marco Euro 7 impone multas por CO₂ en cada vehículo que un OEM registra, haciendo que el incumplimiento sea financieramente inviable [1]"Normas de Rendimiento de Emisiones de CO₂ para Automóviles y Furgonetas," Comisión Europea, ec.europa.eu. El esquema de doble crédito de China exige una participación notable de ventas eléctricas o híbridas para 2030 y vincula las cuotas de placas de matrícula al progreso, acelerando los cambios en el tren de potencia entre las marcas nacionales. El programa Advanced Clean Cars II de California extiende los objetivos de cero emisiones a los camiones de mediana carga, obligando a los operadores de flotas a reevaluar los ciclos de vida de los activos. Estas normativas convergentes reducen el mercado potencial para los futuros lanzamientos de MCI y obligan a los proveedores a reconvertirse para la producción de ejes eléctricos en grandes volúmenes.

Giro de los OEM hacia Plataformas de VE Dedicadas y Ejes Eléctricos Internos (Economías de Escala)

Las marcas globales están abandonando los «skateboards» multienergía en favor de arquitecturas de VE de propósito específico. El Ultium de General Motors y el MEB de Volkswagen reciben inversiones significativas en utillaje combinado y gastos de recalificación de proveedores. Los diseños dedicados liberan a los diseñadores de las restricciones heredadas del túnel y el cortafuegos, reducen la complejidad del cableado y permiten que los paquetes de baterías se conviertan en elementos estructurales. Fabricantes de automóviles como Ford ahora construyen ejes eléctricos internamente, redefiniendo las decisiones de fabricar versus comprar y desplazando un costo significativo de contenido por vehículo fuera de los proveedores externos de Nivel 1. La tendencia comprime los márgenes en la base de proveedores tradicional al tiempo que abre espacio para integradores de nicho de electrónica de potencia con alto contenido de software.

Mandatos de Electrificación de Flotas Comerciales (Última Milla, Corredores de Camiones de Gran Tonelaje)

La contratación pública gubernamental y las zonas de cero emisiones otorgan a los programas de BEV comerciales un volumen garantizado. Londres, París y Ámsterdam restringen las furgonetas diésel durante las horas diurnas, lo que lleva a las empresas de logística a asegurar depósitos de carga cerca de los centros urbanos para mantener las ventanas de servicio. El pedido de 100.000 unidades de Amazon a Rivian ilustra cómo los grandes operadores aprovechan la escala para asegurar el suministro de baterías y concesiones de infraestructura, anclando la demanda de ejes eléctricos hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en el Precio de los Minerales Críticos | −1.4% | Global, con mayor exposición en regiones dependientes de baterías | Corto plazo (≤ 2 años) |

| Compresión por Integración Vertical de los OEM | −0.9% | Global, concentrado en los centros automotrices tradicionales | Mediano plazo (2-4 años) |

| Despliegue Lento de la Carga | −0.7% | América del Norte y la UE, efecto atenuado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ansiedad por la Autonomía en los Consumidores | −0.6% | Economías emergentes de Asia-Pacífico, Oriente Medio y África, y partes de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Minerales Críticos y Fluctuaciones de Precios

Entre 2022 y 2024, los precios del carbonato de litio experimentaron fluctuaciones significativas. Esta volatilidad obligó a los fabricantes de baterías a ajustar sus contratos trimestralmente, perturbando sus previsiones de costos. La concentración minera en Chile, Australia y China, más una participación significativa de China en la capacidad de refinación, expone a los OEM a shocks geopolíticos. La inversión de Ford de USD 3.500 millones en refinación en Míchigan tiene como objetivo localizar una parte de la cadena, aunque los plazos de puesta en marcha se extienden hasta 2026, lo que limita el alivio a corto plazo.

La Integración Vertical de los OEM Comprime el Mercado Potencial de los Proveedores de MCI de Nivel 1

BorgWarner reportó una caída significativa en los ingresos de los componentes de motor tradicionales a medida que los fabricantes de automóviles internalizaron los programas de ejes eléctricos y redujeron las opciones de MCI por plataforma. Los trenes de tracción de BEV tienen una cuarta parte de las piezas móviles de los conjuntos de MCI, lo que reduce la demanda de filtros, juntas y fluidos del mercado de posventa. Los proveedores se apresuran a financiar adquisiciones en electrónica de potencia mientras equilibran el flujo de caja de una base de MCI en contracción, presionando la conversión de flujo de caja libre y las métricas crediticias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Integración del Accionamiento Eléctrico Redefine las Jerarquías Tradicionales

Los motores generaron la mayor parte del tamaño del mercado de sistemas de tren de potencia automotriz con una participación del 41,63% en 2025, a medida que los fabricantes de automóviles concluyen los nuevos programas de MCI. Por el contrario, la categoría «Otros» —principalmente transmisiones finales y unidades compactas de accionamiento eléctrico— superará a todos sus pares a una CAGR del 9,43% hasta 2031, aprovechando los paquetes integrados de motor-inversor que reducen el peso y los pasos de ensamblaje. Las transmisiones ceden participación porque la mayoría de los BEV requieren un único engranaje de reducción, aunque las cajas de velocidades de múltiples marchas ganan relevancia para los camiones de 40 toneladas que buscan eficiencia en autopista. Los proveedores de diferenciales pivotan hacia módulos de vectorización electrónica de par sincronizados con controles de software en lugar de embragues mecánicos de deslizamiento limitado.

Los semiejes de transmisión compuestos ligeros y los sensores de vibración integrados convierten piezas antes pasivas en nodos de datos para diagnósticos predictivos, en armonía con el impulsor de mantenimiento con IA descrito anteriormente. A medida que la adopción del accionamiento eléctrico escala, las empresas de Nivel 1 con competencias tanto en bobinado de motores como en módulos de potencia obtienen nuevos contratos, mientras que los especialistas puramente mecánicos corren el riesgo de erosión de márgenes. En general, la combinación de componentes migra hacia conjuntos menos numerosos pero de mayor valor, gobernados por la propiedad intelectual de la electrónica de potencia en lugar del conocimiento de mecanizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del MCI Enmascara la Velocidad de la Electrificación

Los sistemas de MCI aún representan el 78,28% de los ingresos de 2025, pero podrían disminuir significativamente para 2031, perdiendo puntos porcentuales notables de participación anualmente a medida que los BEV avanzan rápidamente. Se proyecta que el segmento de vehículos eléctricos se expanda a una CAGR del 10,18%. Los trenes de potencia eléctricos de batería logran un crecimiento notable porque la caída en los costos de los paquetes se intersecta con penalizaciones punitivas por emisiones.

Los híbridos enchufables actúan como puentes de transición en regiones donde la infraestructura de carga se rezaga. Los vehículos eléctricos de pila de combustible siguen siendo un nicho, limitados a flotas de uso intensivo a lo largo de corredores de hidrógeno en Europa y California. Las divisiones regionales persisten: China apunta a aumentar significativamente la adopción de vehículos enchufables entre los autos nuevos, mientras que India y partes de la ASEAN aún dependen de las optimizaciones de MCI Euro 6 plus hasta que mejore la densidad de carga pública.

Por Tipo de Tracción: Los Sistemas de Tracción Total Capitalizan las Ventajas Eléctricas

La tracción delantera mantiene el liderazgo con una participación del 46,78% en 2025, impulsada por las plataformas de automóviles pequeños. Sin embargo, los BEV de doble motor elevan la tracción total a la CAGR más rápida del 8,23% porque la vectorización de par por software mejora la tracción sin ejes mecánicos. La tracción trasera disfruta de un modesto resurgimiento en los sedanes deportivos premium, donde las baterías bajo el piso liberan el eje delantero para una dirección más pura.

Las unidades de tracción total eléctrica integran inversor, motor y engranaje de reducción en un paquete de menos de 75 kg, desbloqueando la flexibilidad del skateboard y permitiendo actualizaciones de rendimiento por aire que los consumidores pueden adquirir después de la venta. El cambio desplaza el valor desde los diferenciales de hierro fundido hacia los conjuntos de MOSFET de carburo de silicio y los algoritmos de firmware.

Por Tipo de Vehículo: La Electrificación Comercial Acelera la Transformación de las Flotas

Los vehículos de pasajeros representan la mayor parte del volumen de unidades con un 71,94% en 2025, gracias a los diversos puntos de precio y la lealtad a la marca. Los vehículos comerciales registrarán una CAGR del 8,61% a medida que los operadores de furgonetas de reparto y autobuses urbanos buscan costos de operación predecibles y cumplimiento de acceso urbano.

Las flotas aprovechan la carga en depósito para lograr recargas nocturnas notables utilizando electricidad de tarifa reducida en horas valle, logrando ahorros de combustible frente a los parámetros de referencia del diésel. El aumento de la penetración de autobuses eléctricos en India, América del Sur y el Sudeste Asiático acelera la expansión de la capacidad de los paquetes en las plantas regionales de ensamblaje de celdas, acortando las cadenas de suministro y reduciendo la exposición arancelaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Servicios de Posventa se Transforman Mediante la Integración Digital

Los canales de ventas OEM mantuvieron una participación del 86,88% en 2025, reflejando las entregas de trenes de potencia instalados en fábrica. El mercado de posventa, aunque más pequeño, crece al 8,79% a medida que los análisis en la nube abren modelos de pago por servicio. Los talleres independientes adquieren acceso por suscripción a los repositorios de datos de los OEM, lo que permite el abastecimiento de piezas justo a tiempo.

Para los BEV, los centros de ingresos se desplazan de los cambios de aceite a las revisiones del estado de la batería, las actualizaciones de gestión térmica y los desbloqueos de software que elevan los límites de par. Los algoritmos predictivos reducen el tiempo de inactividad no planificado, una métrica especialmente valiosa para las flotas de transporte por aplicación y de última milla.

Análisis Geográfico

Asia-Pacífico dominó el mercado de sistemas de tren de potencia automotriz con una participación del 48,86% en 2025 y se espera que mantenga una CAGR del 7,94% hasta 2031. El programa de doble crédito de China y los generosos subsidios para VE impulsan la demanda interna y la expansión de las exportaciones, mientras que los incentivos del programa de Adopción y Fabricación Más Rápida de Vehículos Eléctricos (FAME) de India extienden la electrificación de vehículos comerciales a las ciudades de segundo nivel. Japón perfecciona las tecnologías híbridas y Corea del Sur sobresale en innovación de baterías, aunque el crecimiento se desacelera en relación con el auge de China.

América del Norte registra un crecimiento significativo, impulsado por los créditos de tecnología limpia de la Ley de Reducción de la Inflación que fomentan las cadenas de suministro de baterías localizadas. Las flotas comerciales se benefician de los mandatos de contratación federal y los reembolsos de las empresas de servicios públicos para los cargadores de depósito, aunque la escasa infraestructura rural modera la adopción privada de BEV. Las plantas de componentes competitivas en costos de México satisfacen los umbrales de contenido doméstico, reforzando la integración regional.

Europa aprovecha los objetivos de neutralidad climática para 2050 del Pacto Verde Europeo para mantener una parte considerable del mercado de sistemas de tren de potencia automotriz. Las marcas premium de Alemania canalizan la I+D hacia arquitecturas de 800 voltios, mientras que las naciones de Europa del Este atraen líneas de ensamblaje final que buscan menores costos laborales. Los altos precios de la energía y la dependencia de las importaciones asiáticas de baterías desafían la economía, pero los mandatos de reciclaje generan iniciativas de uso secundario y recuperación de materiales que pueden compensar los vientos en contra de los costos.

Panorama regulatorio

Las decisiones de diseño y abastecimiento de trenes motrices están cada vez más determinadas por normativas de emisiones y seguridad divergentes entre las principales regiones automotrices. En la Unión Europea, Euro 7 (Reglamento (UE) 2024/1257) establece requisitos técnicos comunes que abarcan las emisiones contaminantes, las presiones de cumplimiento relacionadas con el CO2 y la durabilidad de las baterías. A partir del 29 de noviembre de 2026, las autoridades de homologación de tipo deberán rechazar las homologaciones de vehículos que no cumplan con Euro 7. Paralelamente, la actividad de UNECE WP.29 en junio de 2026 (Foro Mundial para la Armonización de los Reglamentos de Vehículos) incluyó trabajos programados de adopción de nuevos reglamentos de la ONU sobre temas como la abrasión de neumáticos y el hidrógeno líquido, y las actualizaciones de los requisitos de emisiones en condiciones reales de conducción avanzan mediante enmiendas a los reglamentos de la ONU.

En Estados Unidos, la trayectoria federal referenciada en las recientes acciones de la EPA incluye un importante cambio de política a principios de 2026, junto con una propuesta del Registro Federal de mayo de 2026 para modificar el cronograma de implementación de las normas de contaminantes Tier 4, ampliando la aplicabilidad de Tier 3 para ciertos vehículos hasta los años modelo 2027 y 2028, con los requisitos de Tier 4 comenzando en el año modelo 2029. El endurecimiento de la UE en torno al cronograma de Euro 7 y la armonización de la UNECE, junto con el marco federal estadounidense en evolución, aumenta la necesidad de que los OEM y los proveedores de Nivel 1 mantengan calibraciones regionalizadas, estrategias de certificación y combinaciones de productos entre trenes motrices ICE, híbridos y eléctricos.

Análisis de la cadena de valor

La cadena de valor de los sistemas de tren motriz automotriz abarca desde las materias primas y los insumos de semiconductores hasta los subcomponentes mecánicos y electromecánicos, la integración de sistemas, el ensamblaje por parte de los OEM y el soporte de servicio y posventa. Aguas arriba, los insumos críticos incluyen acero y aluminio para carcasas y engranajes, cobre para motores y semiconductores de potencia (IGBT y carburo de silicio) para inversores y ejes eléctricos integrados, con un riesgo de suministro agravado por la volatilidad de los plazos de entrega de minerales y componentes electrónicos. En el segmento intermedio, los proveedores de Nivel 1 y especializados diseñan y fabrican motores, transmisiones, diferenciales y unidades de tracción eléctrica cada vez más integradas (motor, inversor, engranaje reductor). A medida que se expanden el control de par vectorial y las actualizaciones inalámbricas (over-the-air), el software y los controles adquieren mayor peso, desplazando la diferenciación del mecanizado hacia la electrónica y el firmware.

Las asociaciones recientes apuntan a una reorganización de la cadena en torno a la electrificación y la localización. Onsemi amplió su colaboración con Geely Auto Group en abril de 2026 para integrar tecnologías de potencia de carburo de silicio en las arquitecturas de 900V de Geely SEA-S, mientras que UNT se asoció con Horse Powertrain en febrero de 2026 para codesarrollar módulos de potencia IGBT y SiC para sistemas híbridos. Los ecosistemas de fabricación también se están densificando, incluida la formación de una empresa conjunta entre Minda Corp y Turntide en marzo de 2026 para componentes de tren motriz de vehículos eléctricos en India, lo que respalda los objetivos de localización mientras estrecha los vínculos entre fabricantes de componentes, proveedores de electrónica y las hojas de ruta de las plataformas de los OEM.

Panorama Competitivo

El sector exhibe una fragmentación moderada. Los líderes tradicionales en motores y cajas de cambios —Toyota Industries, Aisin y ZF— aún capturan volúmenes considerables de MCI, aunque enfrentan un declive secular. Bosch, Valeo y BorgWarner adquieren especialistas en inversores y empresas emergentes de carburo de silicio para proteger el contenido por vehículo. Los nuevos participantes como CATL, BYD y Foxconn agrupan celdas, sistemas de gestión de baterías (BMS) y accionamientos eléctricos, aprovechando la agilidad de la cadena de suministro de electrónica de consumo para socavar los precios de los actores tradicionales.

El enfoque de integración vertical de Tesla combina el diseño de motores, la electrónica de potencia y el firmware de control, lo que permite actualizaciones por aire que diferencian los niveles de rendimiento sin cambios físicos de hardware. La colaboración estratégica se intensifica: Magna se asocia con LG Energy Solution en ejes eléctricos, mientras que Stellantis coinvierte en proyectos de baterías de estado sólido para asegurar el acceso a la química de próxima generación.

El cumplimiento normativo favorece la escala, lo que impulsa las fusiones y adquisiciones entre especialistas de nivel medio que carecen de la solidez financiera para la optimización simultánea de MCI y la expansión de BEV. La capacidad de software emerge como el campo de batalla decisivo, con proveedores que se apresuran a implementar middleware estandarizado que orquesta las funciones de propulsión, batería y carga en carteras de múltiples marcas.

Líderes de la Industria de Sistemas de Tren de Potencia Automotriz

Robert Bosch GmbH

Denso Corporation

ZF Friedrichshafen AG

Magna International Inc.

Aisin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad es la creación de una fabricación localizada y escalable de trenes motrices electrificados y su electrónica habilitante. Los gobiernos y las empresas están financiando ampliaciones de capacidad que aumentan el suministro de unidades de tracción eléctrica, transmisiones híbridas y semiconductores de potencia. En India, Uno Minda aprobó una planta nueva en mayo de 2026 para sistemas de tren motriz eléctrico para vehículos de 4 ruedas, incluidas las Unidades de Tracción Eléctrica (EDU) y los sistemas de Transmisión Híbrida Dedicada (DHT). En febrero de 2026, Mahindra and Mahindra anunció una gran inversión integrada en fabricación de automóviles y tractores en Nagpur que abarca plataformas ICE, EV y de trenes motrices futuros, respaldada por un concepto de parque de proveedores. En conjunto, estas medidas ponen de manifiesto un espacio en blanco para los proveedores de Nivel 1 y especialistas que puedan industrializar localmente conjuntos de tracción eléctrica integrados, cumpliendo al mismo tiempo con los objetivos de costos y los requisitos de abastecimiento de los OEM.

Otra oportunidad se encuentra en la capa de electrónica de potencia electrificada, donde la capacidad de carburo de silicio y el conocimiento en encapsulado respaldan arquitecturas de mayor voltaje y una integración más compacta de los ejes eléctricos. En julio de 2026, Bosch firmó un acuerdo definitivo con el Departamento de Comercio de EE. UU. para recibir hasta 225 millones de USD en financiamiento directo bajo el CHIPS Program Office, con el fin de respaldar una inversión de 2.000 millones de USD en Roseville, California, para la producción de semiconductores de carburo de silicio, con producción de muestras ya iniciada. Esta ampliación de capacidad respalda una adopción más amplia de los diseños de inversores basados en SiC y crea oportunidades para proveedores de módulos de potencia, especialistas en gestión térmica y proveedores de pruebas y validación para acortar los ciclos de calificación en las plataformas globales de los OEM.

Desarrollos recientes del sector

- Mayo de 2026: DENSO Corporation y Aisin Corporation iniciaron el suministro de sistemas de ejes eléctricos para Daihatsu Motor Co., Ltd. destinados a los microvehículos comerciales eléctricos e-Hijet Cargo y e-Atrai. El inicio del suministro subraya cómo las unidades de tracción integradas están penetrando en segmentos comerciales de alto volumen y sensibles al costo, reforzando la demanda de arquitecturas compactas de ejes eléctricos y de capacidades de ensamblaje localizadas.

- Abril de 2026: Robert Bosch GmbH firmó un acuerdo marco con Chery Automobile para desarrollar y producir en masa una arquitectura vehicular de 48V de nueva generación. La colaboración fortalece la vía de 48V como palanca de electrificación masiva, manteniendo a los proveedores comprometidos con el contenido de tren motriz hibridizado incluso en regiones donde la adopción total de BEV varía.

- Septiembre de 2024: HORSE acordó suministrar 12.000 motores extensores de autonomía HR10 anuales a la startup brasileña Lecar para aplicaciones de vehículos eléctricos de combustible flexible. El acuerdo pone de relieve la inversión continua en programas de motores de combustión interna compatibles con extensores de autonomía e híbridos en mercados que priorizan la flexibilidad de combustible, sosteniendo la demanda de capacidades especializadas de motores, controles e integración junto con los trenes motrices electrificados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de tren motriz automotriz abarca el conjunto de sistemas y ensamblajes principales que generan propulsión y transmiten torque a las ruedas en vehículos de pasajeros y comerciales, en trenes motrices ICE, híbridos y eléctricos, medido en valor de mercado.

Exclusiones del alcance: no se contabilizan los sistemas vehiculares que no forman parte del tren motriz, como el chasis, la electrónica de la carrocería, el sistema de infoentretenimiento, los neumáticos y los componentes generales del interior.

Descripción general de la segmentación

- Por Componente

- Motor

- Transmisión

- Diferenciales

- Árboles de Transmisión

- Otros (Transmisión Final, Unidad de Accionamiento Eléctrico)

- Por Tipo de Propulsión

- Motor de Combustión Interna (MCI)

- Vehículo Eléctrico (VE)

- Híbrido (HEV/PHEV)

- Por Tipo de Tracción

- Tracción Delantera (FWD)

- Tracción Trasera (RWD)

- Tracción Total (AWD)

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura del mercado y anclar puntos de referencia externos difíciles de estimar únicamente a partir de entrevistas. Nos basamos en fuentes públicas como estadísticas de producción y matriculación de vehículos de agencias gubernamentales de transporte, paneles de aduanas y comercio para los principales componentes de trenes motrices, y publicaciones técnicas de organismos como SAE International y la Organización Internacional de Constructores de Automóviles (OICA). También utilizamos publicaciones sobre energía y emisiones de agencias como la Agencia Internacional de Energía (IEA) para comprender el ritmo de la electrificación, que modifica la combinación de trenes motrices con el tiempo.

Del lado de la oferta, revisamos informes anuales, presentaciones estilo 10-K, presentaciones a inversionistas y catálogos de productos para aclarar qué se envía como sistema de tren motriz frente a un componente independiente. Se consultaron bases de datos de patentes para rastrear el cambio direccional en ejes eléctricos, transmisiones de EV de múltiples velocidades y mejoras de eficiencia, lo que a su vez sustentó los supuestos utilizados en el modelo. Además, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, además de noticias y datos financieros, principalmente para verificar los ingresos reportados y determinar el momento de eventos importantes de plantas, programas y regulaciones. Las fuentes indicadas aquí son ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se centraron en validar los límites del sistema, los cambios en la combinación y la lógica de precios, hablando con personas que siguen de cerca las decisiones sobre trenes motrices, incluidos responsables de producto orientados a OEM, gerentes de ingeniería y programas, y actores del canal en servicio y reemplazo. Estas entrevistas también ayudaron a confirmar los patrones regionales en APAC, EMEA y América, ya que las huellas de producción y el momento de la electrificación difieren según la geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 43% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 42% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 44% | América: 24% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que se reconstruyó la producción de vehículos por región y la combinación de trenes motrices, para luego traducirla en demanda de sistemas, seguida de la conversión a valor mediante precios promedio de los sistemas. Para mantener los totales realistas, los resultados se verificaron mediante aproximaciones ascendentes selectivas, como agregaciones de ingresos de proveedores muestreados, verificaciones de canal sobre el contenido típico de sistemas por vehículo, y comprobaciones puntuales de volumen por ASP para motores, transmisiones y módulos de tracción eléctrica.

El modelo utiliza indicadores de mercado que pueden explicarse y recrearse con datos limitados, incluida la producción global y regional de vehículos ligeros y comerciales, la penetración de BEV e híbridos, los cambios en el contenido promedio del tren motriz (por ejemplo, la reducción de tamaño de ICE frente a la adición de módulos híbridos), las tasas de adopción de transmisiones (incluidos los casos de EV de múltiples velocidades cuando corresponde) y la evolución de precios vinculada al contenido de materiales y electrónica. Cuando los datos de precios directos eran desiguales, las brechas se resolvieron utilizando rangos indicativos de las entrevistas y normalizándolos posteriormente frente a indicadores públicos de costos e inflación, antes de finalizar los totales.

El pronóstico se realizó mediante análisis de escenarios respaldado por el consenso de expertos sobre el ritmo de la electrificación, el calendario de cumplimiento de emisiones y el aumento de la capacidad. Cuando los supuestos presentaban alta incertidumbre, se seleccionó un caso base y luego se sometió a pruebas de estrés frente a trayectorias alternativas de participación de BEV y evolución del ASP del sistema, lo que ayudó a evitar curvas excesivamente agresivas.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante triangulación entre señales independientes, como las tendencias de producción, los lanzamientos de plataformas anunciados y los cambios observados en la combinación entre sistemas ICE, híbridos y eléctricos. Se realizaron verificaciones de varianza a nivel regional y por tipo de vehículo, y los valores atípicos se revisaron en una segunda pasada de análisis para que un supuesto inusual no distorsione todo el mercado.

Si un dato clave cambiaba de manera significativa, como un cambio regulatorio, una interrupción importante de la producción o un cambio más rápido de lo esperado en la combinación de EV, se volvía a contactar a los encuestados para confirmar si el cambio era temporal o estructural. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan los volúmenes o los precios. Antes de la entrega, se realiza una revisión final de actualización para garantizar que la visión del mercado refleje las señales públicas más recientes y la retroalimentación primaria más reciente.

Comparación del dimensionamiento del mercado de sistemas de tren motriz automotriz de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los sistemas de tren motriz automotriz pueden variar mucho porque las empresas establecen límites de sistema diferentes, eligen distintos años base y aplican supuestos de precios y combinación diferentes a medida que avanza la electrificación. El momento de la conversión de divisas y si se contabiliza el mercado de posventa también pueden modificar el total, incluso cuando la narrativa del sector suena similar.

Los principales factores de discrepancia en este mercado suelen deberse a qué se considera un sistema de tren motriz completo frente a un tren de transmisión adyacente o un conjunto de electrónica, y si los valores se construyen a partir de la producción de vehículos y la combinación de trenes motrices, o a partir de amplios conjuntos de ingresos que pueden duplicar la contabilización de componentes superpuestos. Las diferencias también surgen cuando una estimación asume un aumento de precios pronunciado y uniforme a lo largo de la ventana de pronóstico, o cuando el cambio hacia unidades de tracción eléctrica se aplica demasiado pronto sin verificar el avance real de las plataformas por región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,51 billones de USD (2026) | |

| Consultora Global A | 0,97 billones de USD (2025) | Utiliza una canasta de componentes más amplia y divisiones de tipos de tren motriz más antiguas, lo que puede incluir contenido adyacente de transmisión y elementos ajenos al sistema, inflando los totales al sumarse entre tipos de vehículos. |

| Editorial del Sector B | 1,01 billones de USD (2025) | Aplica un perfil de crecimiento a largo plazo más elevado y combina divisiones de posición y tipo de motor sin una conciliación clara con la producción de vehículos por región, lo que puede sobreestimar el valor cuando se acelera la electrificación. |

La tabla muestra una amplia dispersión, y en el modelo de Mordor Intelligence el total está vinculado a la demanda de sistemas de tren motriz reconstruida a partir de la producción de vehículos y la combinación de propulsión, con precios verificados frente a rangos de entrevistas y comprobaciones de realidad regional. Cuando el límite del sistema se mantiene consistente y se eliminan las superposiciones, el valor de mercado se vuelve más fácil de rastrear hasta volúmenes, combinaciones y pasos de ASP claros, lo que hace que las actualizaciones sean más repetibles año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tren de potencia automotriz?

El sector se sitúa en USD 0,51 billones en 2026.

¿A qué velocidad se expandirá el mercado hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 7,52%, alcanzando USD 0,73 billones.

¿Qué región lidera tanto en tamaño como en crecimiento?

Asia-Pacífico concentra el 48,86% de los ingresos de 2025 y muestra la CAGR más alta del 7,94%.

¿Qué segmento de componentes crece más rápidamente?

Las unidades de accionamiento eléctrico dentro de la categoría «Otros» avanzan a una CAGR del 9,43%.

Última actualización de la página el: