Tamaño y Participación del Mercado de Motores de Dirección Asistida para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

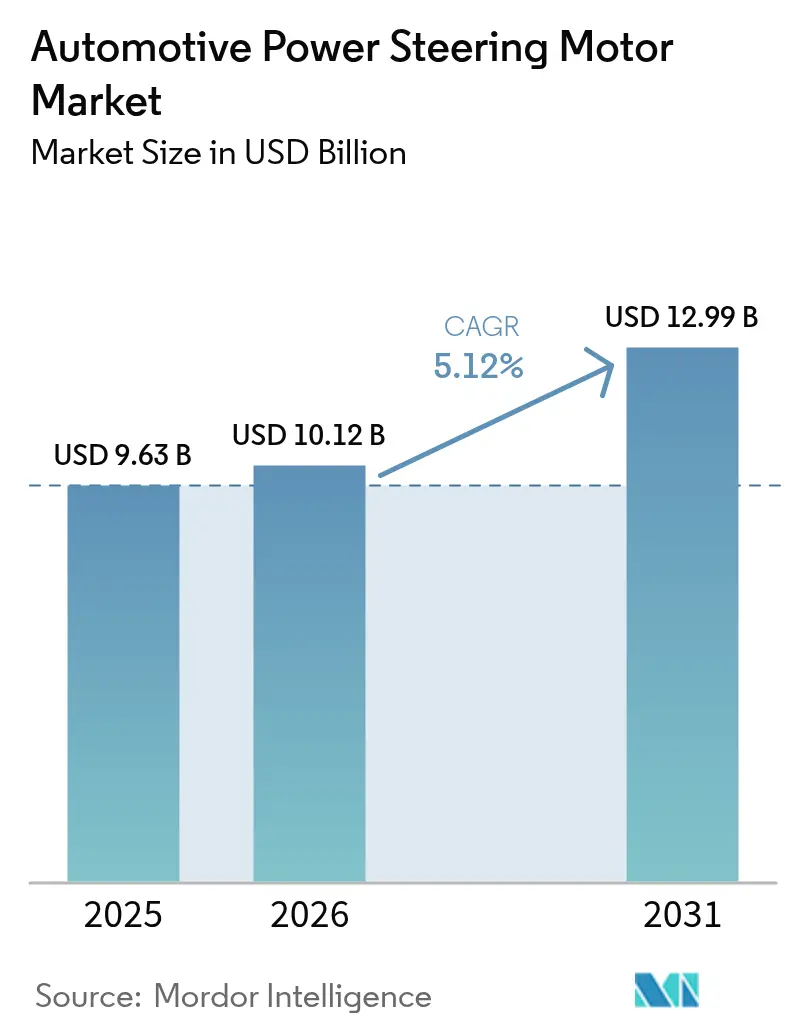

| Tamaño del Mercado (2026) | 10.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Dirección Asistida para Automóviles por Mordor Intelligence

El tamaño del mercado de motores de dirección asistida para automóviles en 2026 se estima en USD 10,12 mil millones, creciendo desde el valor de 2025 de USD 9,63 mil millones, con proyecciones para 2031 que muestran USD 12,99 mil millones, creciendo a una CAGR del 5,12% durante 2026-2031. La rápida adopción de la dirección eléctrica asistida (EPS) está impulsada por normativas más estrictas de economía de combustible y CO₂, la integración con funciones avanzadas de asistencia al conductor y el cambio hacia plataformas de vehículos definidos por software. Los fabricantes de automóviles consideran los motores de dirección como habilitadores clave de arquitecturas de dirección por cable que admiten niveles de automatización más elevados y reducen los costos de mantenimiento durante la vida útil. Asia-Pacífico sigue siendo el principal centro de fabricación, beneficiándose de densas cadenas de suministro de electrónica y una sólida producción de vehículos eléctricos de batería. En contraste, las estrategias de localización en la ASEAN y México contribuyen a amortiguar los riesgos de suministro de tierras raras y semiconductores. En todas las regiones, los motores de CC sin escobillas ganan participación a medida que los inversores de carburo de silicio hacen que la electrónica de potencia de mayor eficiencia sea financieramente viable y cumpla con las futuras normas de ciberseguridad.

Conclusiones Clave del Informe

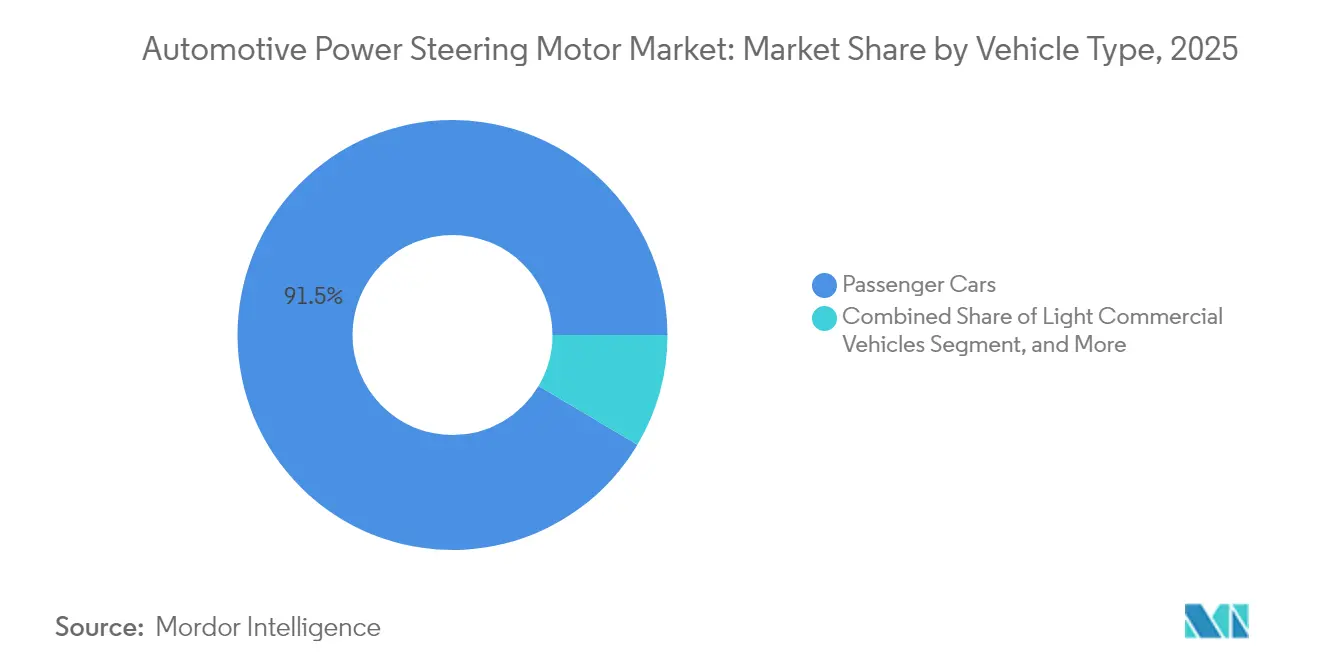

- Por tipo de vehículo, los automóviles de pasajeros representaron el 91,48% de la participación del mercado de motores de dirección asistida para automóviles en 2025, mientras que se proyecta que los vehículos comerciales ligeros crecerán a una CAGR del 7,12% hasta 2031.

- Por tipo de dirección asistida, la dirección eléctrica asistida (EPS) dominó con un 70,31% de la participación del mercado de motores de dirección asistida para automóviles en 2025 y también se espera que registre el crecimiento más rápido con una CAGR del 8,18% hasta 2031.

- Por tipo de producto, la EPS de asistencia en columna (CEPS) lideró con un 41,28% de la participación del mercado de motores de dirección asistida para automóviles en 2025, mientras que se prevé que la EPS de asistencia en cremallera (REPS) se expanda a una CAGR del 11,22% hasta 2031.

- Por tecnología de motor, los motores de CC con escobillas comprendieron el 57,45% del mercado de motores de dirección asistida para automóviles en 2025, mientras que se proyecta que los motores de CC sin escobillas crezcan a una CAGR del 8,72% hasta 2031.

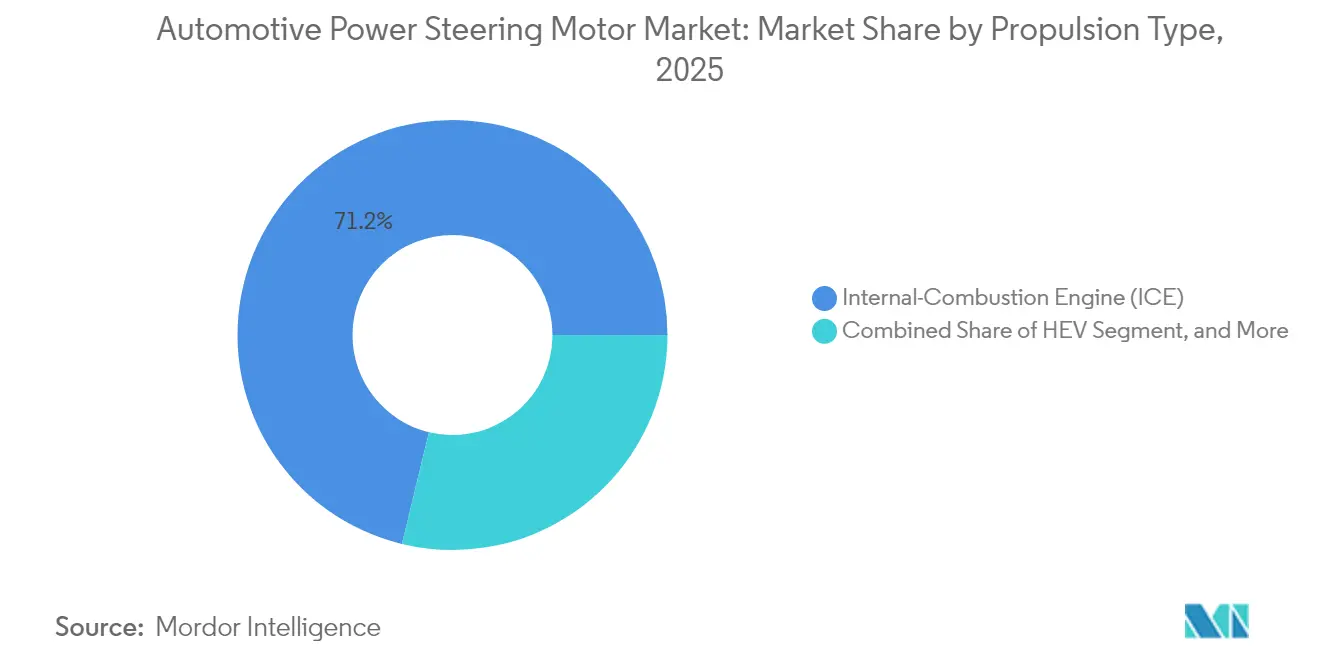

- Por tipo de propulsión, los vehículos de motor de combustión interna (ICE) mantuvieron un 71,22% de la participación del mercado de motores de dirección asistida para automóviles en 2025, mientras que los vehículos eléctricos de batería (BEV) están dispuestos a crecer rápidamente a una CAGR del 12,25% hasta 2031.

- Por canal de ventas, los canales OEM captaron el 94,35% de los ingresos del mercado de motores de dirección asistida para automóviles en 2025, mientras que se espera que el segmento de posventa se expanda a una CAGR del 8,79% hasta 2031.

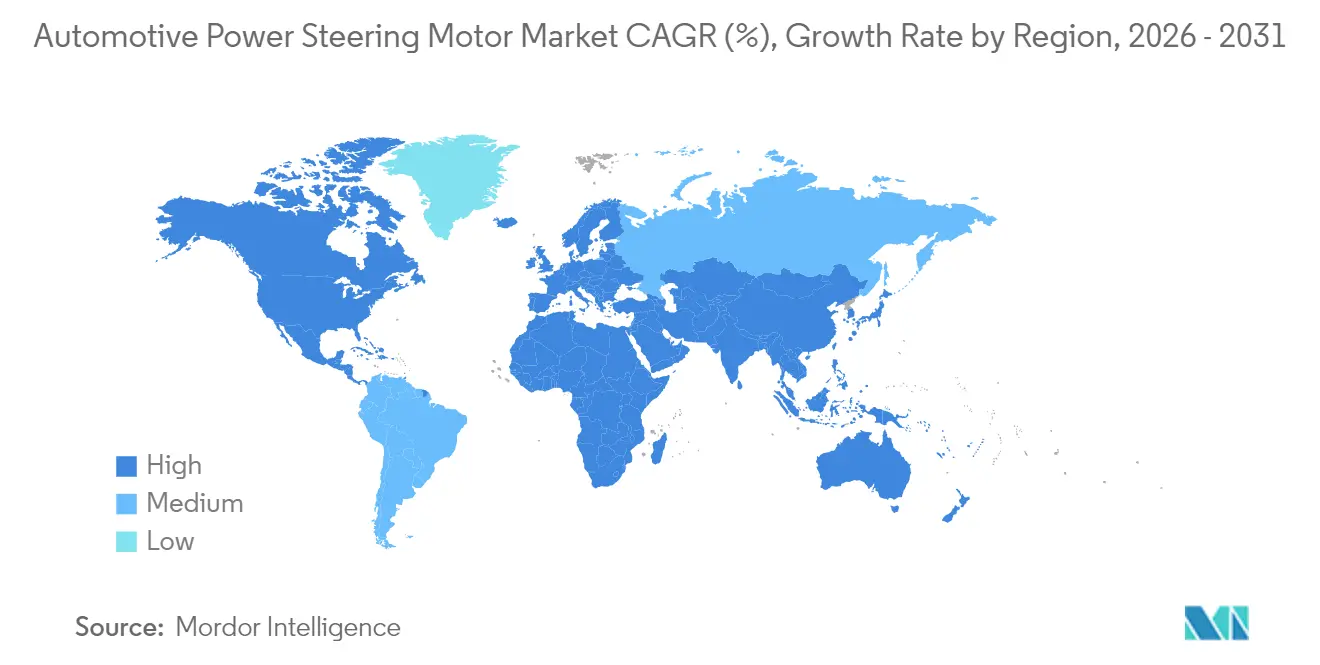

- Por geografía, Asia-Pacífico lideró el mercado con un 54,55% del mercado de motores de dirección asistida para automóviles en 2025, mientras que se espera que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Motores de Dirección Asistida para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la EPS para el Cumplimiento de Economía de Combustible y CO₂ | +1.2% | Global, con la UE y China liderando la presión regulatoria | Mediano plazo (2-4 años) |

| Rápida Producción de Vehículos Electrificados en China e India | +1.1% | Núcleo de Asia-Pacífico, con efectos en los mercados de la ASEAN | Corto plazo (≤ 2 años) |

| Integración con las Hojas de Ruta de ADAS y Dirección por Cable | +0.9% | Segmentos premium de América del Norte y la UE, seguidos por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Localización de Proveedores de Nivel 1 en la ASEAN y México | +0.7% | ASEAN-5, México, con beneficios en la cadena de suministro para el TLCAN | Mediano plazo (2-4 años) |

| Reducción de Costos de Inversores de Carburo de Silicio | +0.6% | Global, con adopción temprana en segmentos de vehículos eléctricos premium | Mediano plazo (2-4 años) |

| Actualizaciones de Mapas de Torque por Aire de los OEM | +0.4% | América del Norte y la UE, expandiéndose a modelos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la EPS para el Cumplimiento de Economía de Combustible y CO2

La presión regulatoria impulsa la adopción de la EPS a medida que los fabricantes de automóviles buscan mejoras del 2-4% en la economía de combustible frente a los sistemas hidráulicos, con la tecnología eliminando las bombas hidráulicas accionadas por el motor que consumen entre 2 y 6 caballos de fuerza de forma continua. Los objetivos de emisiones de CO₂ de la Unión Europea de 95 g/km para 2025 y la política de doble crédito de China crean urgencia de cumplimiento que va más allá de los cálculos tradicionales de costo-beneficio[1]"Nuevos sistemas de seguridad para vehículos" Ministerio Federal de Transporte, bmv.de.. Este impulso regulatorio acelera la penetración de la EPS en los segmentos de vehículos económicos, donde los fabricantes anteriormente evitaban la tecnología debido a sus mayores costos iniciales. El cambio permite a los fabricantes de automóviles lograr reducciones de emisiones en toda la flota sin comprometer el rendimiento del vehículo, ya que los sistemas EPS proporcionan asistencia de dirección solo cuando es necesario, en lugar de mantener una presión hidráulica constante. Los fabricantes de vehículos comerciales adoptan cada vez más la EPS para cumplir con estrictas normas de emisiones, al tiempo que reducen el costo total de propiedad gracias a la eliminación del mantenimiento del fluido hidráulico y la mejora de la eficiencia de combustible.

Rápida Producción de Vehículos Electrificados en China e India

El auge de la producción de BEV en China crea una demanda concentrada de motores EPS, con fabricantes nacionales como BYD y nuevos actores que requieren sistemas de dirección optimizados para arquitecturas de vehículos eléctricos en lugar de adaptaciones de ICE. Las emergentes políticas de electrificación de India agravan esta demanda, ya que fabricantes de automóviles como Tata Motors logran una localización del 80% para componentes de vehículos eléctricos, incluida la producción interna de motores para reducir la dependencia de las importaciones. Esta concentración regional crea eficiencias en la cadena de suministro para los fabricantes de motores EPS capaces de establecer capacidades de producción local, al tiempo que expone el mercado a riesgos geopolíticos en torno al acceso a materiales de tierras raras y los requisitos de transferencia de tecnología.

Integración con las Hojas de Ruta de ADAS y Dirección por Cable

Los sistemas EPS sirven como hardware fundamental para las funciones de conducción automatizada, con motores de dirección que proporcionan el control de par preciso requerido para el asistente de mantenimiento de carril, el estacionamiento automatizado y las intervenciones de dirección de emergencia. El reciente despliegue de dirección por cable de ZF en el Nio ET9 demuestra cómo la eliminación de las conexiones mecánicas de dirección permite un control avanzado de la dinámica del vehículo imposible con los sistemas tradicionales. Esta integración crea efectos de dependencia del proveedor, ya que los fabricantes de automóviles que desarrollan capacidades de conducción autónoma requieren proveedores de dirección capaces de ofrecer soluciones integradas de hardware y software en lugar de componentes mecánicos independientes. La hoja de ruta tecnológica va más allá de las aplicaciones ADAS actuales, con sistemas de dirección por cable que permiten relaciones de dirección variables, experiencias de conducción personalizables y redundancia de seguridad para niveles de automatización más elevados. El desarrollo del sistema de dirección modular de Volkswagen para vehículos de la Plataforma Eléctrica Premium ilustra cómo la integración de la EPS se convierte en el núcleo de las arquitecturas de vehículos definidos por software, requiriendo actualizaciones continuas por aire y optimización del rendimiento.

Localización de Proveedores de Nivel 1 en la ASEAN y México

La localización de la fabricación se acelera a medida que los proveedores de Nivel 1 establecen capacidades de producción regional para atender las crecientes operaciones de ensamblaje automotriz en Tailandia, Indonesia, Malasia y México. La expansión de Nexteer en México con un nuevo centro técnico que crea más de 350 empleos para 2026 ejemplifica esta tendencia, con enfoque en innovaciones de dirección eléctrica asistida y columna de dirección con capacidades de prototipado en preproducción[2]"Nexteer amplía sus operaciones en México", Assembly Magazine, assemblymag.com.. Se proyecta que la producción de vehículos en la región ASEAN alcanzará 6 millones de unidades para mediados de la década de 2030, impulsada por las inversiones de los OEM chinos en fabricación de vehículos eléctricos y las expansiones de capacidad de los fabricantes de automóviles japoneses[3]"ASEAN: los OEM chinos aumentan la inversión a través de la producción de vehículos eléctricos", Automotive Manufacturing Solutions, automotivemanufacturingsolutions.com.. Esta localización reduce los costos logísticos y la exposición cambiaria, al tiempo que permite una respuesta más rápida a los requisitos regionales de los OEM, en particular a medida que México se posiciona para convertirse en el quinto mayor productor de vehículos a nivel mundial en 2025 con un fuerte enfoque en componentes de electrificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la Cadena de Suministro de Semiconductores 2025-27 | -1.1% | Global, con estrés particular en componentes de grado automotriz | Mediano plazo (2-4 años) |

| Alto Costo de Reparación de EPS para Segmentos de Vehículos Económicos | -0.8% | Global, con impacto agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de los Imanes de Tierras Raras | -0.7% | Global, con riesgo de concentración de suministro por las políticas de exportación de China | Corto plazo (≤ 2 años) |

| Carga del Costo de Cumplimiento en Ciberseguridad | -0.5% | Mercados regulatorios de América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de Semiconductores 2025-27

La escasez de semiconductores de grado automotriz continúa afectando la producción de motores EPS, con circuitos integrados de gestión de energía y procesadores de control de motores que experimentan tiempos de entrega prolongados que interrumpen los programas de fabricación y aumentan los costos de los componentes. La transición de la industria automotriz hacia arquitecturas eléctricas de 800 V agrava este desafío, ya que requiere semiconductores especializados de carburo de silicio con capacidad de producción limitada y estrictos requisitos de calificación automotriz. Los fabricantes de EPS enfrentan restricciones de asignación por parte de los proveedores de semiconductores que priorizan la electrónica de consumo de mayor volumen sobre las aplicaciones automotrices, a pesar de la mayor rentabilidad por unidad del sector automotriz. Esta escasez de suministro obliga a celebrar acuerdos de suministro a más largo plazo y mantener reservas de inventario que aumentan los requisitos de capital de trabajo, al tiempo que limitan la flexibilidad de producción para responder a las fluctuaciones de la demanda.

Alto Costo de Reparación de EPS para Segmentos de Vehículos Económicos

Los costos de reemplazo del sistema EPS, que oscilan entre USD 800 y 1.500, crean barreras de asequibilidad en mercados sensibles al precio donde el valor del vehículo puede no justificar los gastos de reparación, en particular para vehículos económicos envejecidos que se acercan al final de su vida útil. Esta estructura de costos empuja a los consumidores hacia alternativas de posventa o la sustitución del vehículo en lugar de las reparaciones de los OEM, lo que limita la expansión del mercado en regiones con ciclos de vida de vehículos prolongados e ingresos disponibles más bajos. La complejidad de la integración de la unidad de control del motor EPS requiere equipos de diagnóstico especializados y capacitación de técnicos de los que carecen muchos talleres de reparación independientes, concentrando las capacidades de reparación entre los distribuidores autorizados con tarifas de mano de obra más elevadas. Los fabricantes de vehículos económicos enfrentan compromisos de diseño entre la competitividad del costo inicial y la facilidad de servicio a largo plazo, ya que las arquitecturas EPS simplificadas pueden reducir los costos iniciales, pero aumentan la complejidad de reparación cuando ocurren fallas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan la Electrificación

Los automóviles de pasajeros mantienen el dominio del mercado con el 91,48% de la participación del mercado de motores de dirección asistida para automóviles en 2025, impulsados por los requisitos de cumplimiento normativo y la demanda de los consumidores de funciones avanzadas de asistencia al conductor que requieren un control electrónico de dirección preciso. Los vehículos comerciales pesados adoptan los sistemas EPS de forma más gradual debido a los mayores requisitos de potencia y las preocupaciones sobre la durabilidad. Sin embargo, las aplicaciones emergentes en vehículos comerciales eléctricos crean nuevas oportunidades para diseños de motores de alto par. Los vehículos comerciales ligeros exhiben el crecimiento más rápido con una CAGR del 7,12% entre 2026 y 2031, superando a los automóviles de pasajeros a pesar de representar una participación de mercado menor, ya que los operadores de flotas priorizan los beneficios del costo total de propiedad de los sistemas EPS, incluido el mantenimiento reducido y la mayor eficiencia de combustible.

La transición de los vehículos comerciales refleja mandatos más amplios de electrificación de flotas, donde los operadores buscan soluciones integradas que combinen controles de dirección, frenado y tren motriz para optimizar la eficiencia del vehículo y reducir la complejidad operativa. Los sistemas de gestión de flotas requieren cada vez más capacidades de diagnóstico remoto y mantenimiento predictivo que los sistemas EPS habilitan a través de sensores integrados y protocolos de comunicación. Esto crea oportunidades de diferenciación para los proveedores capaces de ofrecer soluciones optimizadas para flotas con intervalos de servicio ampliados y capacidades de monitoreo remoto que reducen los costos por tiempo de inactividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dirección Asistida: El Dominio de la EPS se Acelera

La dirección eléctrica asistida (EPS) controla el 70,31% de la participación del mercado de motores de dirección asistida para automóviles en 2025 y crece a una CAGR del 8,18% hasta 2031, lo que refleja la evolución de la tecnología de una solución de economía de combustible a una plataforma habilitadora para funciones avanzadas del vehículo. Los sistemas de dirección asistida hidráulica (HPS) enfrentan una demanda en descenso a medida que los fabricantes de automóviles eliminan los componentes hidráulicos para reducir la complejidad y facilitar la electrificación, aunque la tecnología persiste en aplicaciones de uso pesado que requieren la máxima fuerza de dirección. La dirección asistida electro-hidráulica (EHPS) sirve como tecnología de transición para los fabricantes que actualizan plataformas existentes, combinando la asistencia del motor eléctrico con respaldo hidráulico para aplicaciones que requieren mayor potencia de la que pueden ofrecer los sistemas EPS puros.

La trayectoria de crecimiento de la EPS se acelera más allá de las curvas de adopción tradicionales a medida que la tecnología se convierte en un requisito previo para la integración de ADAS y el desarrollo de la conducción autónoma. Los fabricantes de automóviles especifican cada vez más sistemas EPS por sus capacidades de actualización de software e integración con el control de estabilidad del vehículo, creando asociaciones con proveedores que van más allá del suministro de componentes hacia el desarrollo y la validación de software. Este cambio transforma a los proveedores de EPS de proveedores de componentes mecánicos a socios tecnológicos integrados capaces de ofrecer soluciones de dirección completas con inteligencia y funciones de conectividad incorporadas.

Por Tipo de Producto: Los Sistemas de Asistencia en Cremallera Ganan Terreno

La EPS de asistencia en columna (CEPS) mantiene el 41,28% de la participación del mercado de motores de dirección asistida para automóviles en 2025 debido a sus ventajas de costo y compatibilidad de instalación con las arquitecturas de vehículos existentes, en particular en automóviles compactos y de tamaño mediano, donde las restricciones de espacio favorecen las soluciones integradas montadas en columna. La EPS de asistencia en cremallera (REPS) se acelera con la mayor rapidez a una CAGR del 11,22%, impulsada por características de rendimiento superiores y ventajas de integración en plataformas de vehículos eléctricos donde los sistemas de dirección requieren mayor precisión y capacidad de respuesta. La EPS de asistencia en piñón (PEPS) sirve a aplicaciones especializadas que requieren niveles de potencia intermedios, mientras que la EPS de doble piñón (DPEPS) aborda los vehículos de alto rendimiento que demandan la máxima precisión de dirección y redundancia de seguridad.

Las configuraciones emergentes de EPS de eje paralelo (PA-EPS) permiten la flexibilidad de empaquetado para diseños de vehículos eléctricos donde los diseños tradicionales de columna de dirección entran en conflicto con la ubicación de la batería y la optimización del espacio interior. La evolución del producto refleja el cambio de los fabricantes de automóviles hacia soluciones de dirección específicas para cada plataforma en lugar de aplicaciones universales, creando oportunidades para los proveedores capaces de ofrecer diseños de motores personalizados y algoritmos de control. Las topologías de motor avanzadas, incluidos los diseños de imán permanente de flujo axial, permiten una mayor densidad de par y una longitud axial reducida, abordando las restricciones de espacio en las arquitecturas de vehículos modernos.

Por Tecnología de Motor: Los Motores sin Escobillas Avanzan

Los motores de CC con escobillas retienen el 57,45% de la participación del mercado de motores de dirección asistida para automóviles en 2025 debido a las ventajas de costo y las cadenas de suministro establecidas. Sin embargo, los motores de CC sin escobillas se aceleran a una CAGR del 8,72% hasta 2031, ya que las demandas de eficiencia y durabilidad favorecen las características de rendimiento superiores de la tecnología. Los motores sin escobillas eliminan los puntos de desgaste mecánico y permiten un control preciso de la velocidad necesario para las funciones avanzadas de asistencia al conductor, aunque los costos iniciales más elevados limitan la adopción en los segmentos de vehículos económicos. La transición tecnológica refleja tendencias más amplias de electrificación automotriz donde la eficiencia del motor impacta directamente en la autonomía del vehículo y la vida útil de la batería.

La electrónica de potencia de carburo de silicio permite la reducción de costos de los motores sin escobillas a través de una mayor eficiencia del inversor y menores requisitos de refrigeración, con el mercado de dispositivos de carburo de silicio creciendo a una CAGR del 26% hasta 2030 y las aplicaciones automotrices representando el 70% de la demanda de carburo de silicio de potencia. Esta convergencia de costos acelera la adopción de motores sin escobillas a medida que el costo total del sistema se aproxima al de las alternativas con escobillas, ofreciendo al mismo tiempo un rendimiento y una fiabilidad superiores. Las alternativas a los imanes de tierras raras, incluidos materiales de ferrita y NdFeB reciclado, abordan las vulnerabilidades de la cadena de suministro manteniendo los estándares de rendimiento del motor requeridos para las aplicaciones automotrices.

Por Tipo de Propulsión: El Crecimiento de los BEV Transforma los Requisitos

Los vehículos de motor de combustión interna mantienen el 71,22% de la participación del mercado de motores de dirección asistida para automóviles en 2025, aunque los vehículos eléctricos de batería se disparan a una CAGR del 12,25% a medida que los mandatos de electrificación y las preferencias de los consumidores impulsan la adopción en los mercados globales. Los sistemas de dirección para BEV requieren integración con el frenado regenerativo y los sistemas de control de estabilidad del vehículo, creando oportunidades para los proveedores capaces de ofrecer soluciones de chasis coordinadas en lugar de componentes de dirección independientes. Los vehículos eléctricos híbridos sirven como tecnología de transición, requiriendo sistemas de dirección compatibles con trenes motrices tanto eléctricos como de combustión, optimizando la eficiencia en todos los modos de funcionamiento.

La evolución de la combinación de propulsión crea requisitos distintos para el diseño del motor de dirección, con los BEV que permiten operación a mayor voltaje y gestión térmica integrada, mientras que los vehículos ICE requieren compatibilidad con sistemas eléctricos de 12 V y aislamiento de las vibraciones del motor. Se espera que más del 50% de los vehículos eléctricos de batería utilicen trenes motrices de carburo de silicio para 2027, frente al 30% actual, lo que permitirá sistemas de dirección de mayor eficiencia con menor consumo de energía. Esta transición crea desafíos en la hoja de ruta tecnológica para los proveedores que atienden flotas de propulsión mixta mientras desarrollan soluciones de próxima generación para plataformas totalmente eléctricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Surgen Oportunidades en el Mercado de Posventa

La demanda de los OEM domina con el 94,35% de la participación del mercado de motores de dirección asistida para automóviles en 2025, lo que refleja la naturaleza integrada de los modernos sistemas EPS que requieren instalación en fábrica y calibración con los sistemas de control del vehículo. La demanda de posventa crece a una CAGR del 8,79% hasta 2031, impulsada por flotas de vehículos envejecidos que requieren adaptaciones y componentes de reemplazo de EPS, en particular en regiones con ciclos de vida de vehículos prolongados e infraestructura de servicio en crecimiento. La expansión del mercado de posventa enfrenta desafíos derivados de la complejidad del sistema y los requisitos de diagnóstico que limitan las capacidades de reparación independiente, concentrando las oportunidades de servicio entre los distribuidores autorizados y los centros de servicio especializados.

El crecimiento del mercado de posventa se acelera a medida que los sistemas EPS alcanzan los intervalos de reemplazo en vehículos de adopción temprana, creando demanda de componentes remanufacturados y soluciones de actualización que mejoran el rendimiento sobre el equipo original. Se proyecta que el mercado de posventa automotriz crezca a una CAGR del 5% hasta 2025, aunque la adopción de vehículos eléctricos plantea desafíos a largo plazo, ya que los VE requieren menos intervenciones de mantenimiento que los vehículos ICE. Esta dinámica crea oportunidades para los proveedores capaces de ofrecer soluciones de adaptación que actualicen los sistemas hidráulicos a EPS, manteniendo la compatibilidad con las arquitecturas de vehículos y los sistemas de control existentes.

Análisis Geográfico

Asia-Pacífico retuvo el 54,55% del mercado de motores de dirección asistida para automóviles en 2025, gracias al liderazgo de China en la producción de vehículos y al acelerado volumen de vehículos eléctricos de batería. La producción local de motores se beneficia del ensamblaje de back-end de semiconductores regional y de una densa cadena de suministro de imanes. Los proveedores de Nivel 1 japoneses y coreanos lideran en el diseño de algoritmos de precisión, mientras que los proveedores chinos impulsan las ventajas de escala hacia los mercados de exportación. India amplifica el impulso con incentivos de localización que aumentan el contenido de valor doméstico en los nuevos modelos de vehículos eléctricos.

Aunque aún pequeña, se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 9,35% hasta 2031, ya que Marruecos y Arabia Saudita fomentan plantas de ensamblaje orientadas a la exportación. Las zonas industriales respaldadas por el gobierno ofrecen exenciones fiscales y precios de energía renovable que reducen los costos operativos para las plantas de motores de dirección. El crecimiento regional también mitiga las preocupaciones de riesgo de suministro de Europa al agregar diversidad geográfica en el aprovisionamiento de componentes críticos.

Europa y América del Norte avanzan de forma constante hacia la electrificación y la asistencia al conductor de Nivel 2+, estimulando la demanda de motores capaces de realizar actualizaciones ciberseguras según la norma ISO/SAE 21434. Las normas de resistencia a impactos y emisiones de la UE consolidan la EPS como especificación predeterminada en todas las clases de vehículos. Al mismo tiempo, Estados Unidos aprovecha el tratado comercial USMCA para atraer la producción de componentes a los corredores industriales mexicanos. La escasez de semiconductores sigue siendo un viento en contra, pero las estrategias de múltiples fuentes y las subvenciones para la relocalización ayudan a amortiguar los choques de suministro. En conjunto, las regiones maduras representan más de un tercio del mercado de motores de dirección asistida para automóviles, con una expansión futura vinculada principalmente a la monetización de software y los módulos de dirección preparados para la conducción autónoma.

Panorama Competitivo

El mercado de motores de dirección asistida para automóviles está moderadamente concentrado: los principales proveedores de Nivel 1 globales mantienen ventajas competitivas mediante propiedad intelectual propietaria de control de motor, inversores integrados y acuerdos de suministro a largo plazo. Bosch, JTEKT, Nexteer, ZF e Hyundai Mobis suministran colectivamente la mayoría de los bastidores EPS a plataformas de volumen. Su inversión temprana en algoritmos sin escobillas e interfaces ADAS establece barreras de cambio elevadas para los competidores más pequeños.

Las fusiones y adquisiciones estratégicas agudizando la integración vertical. La fusión de Schaeffler con Vitesco en 2024 crea un gigante electromecánico diversificado que abarca ejes eléctricos, inversores y accionamientos de dirección, lo que permite ofertas de chasis agrupadas que reducen la complejidad de la lista de materiales para los OEM. Las innovaciones en motores sin tierras raras, como la unidad I2SM de ZF, muestran cómo los líderes del mercado mitigan el riesgo de materiales y prometen un rendimiento comparable, lo que podría transformar los modelos de aprovisionamiento si la adopción escala.

Las asociaciones entre especialistas en dirección y proveedores de software se intensifican. Los fabricantes de automóviles exigen cadenas de herramientas conformes con la norma ISO 26262 y servidores de actualización seguros, lo que impulsa acuerdos de codesarrollo con empresas de software integrado. Los proveedores de Nivel 1 firman recíprocamente acuerdos de capacidad de obleas con fabricantes de semiconductores de potencia para asegurar el suministro de carburo de silicio. La intensidad competitiva migra así de la producción mecánica a la calidad del software, la ciberdefensa y la resiliencia de la cadena de suministro, áreas en las que los actores establecidos aún mantienen ventajas notables.

Líderes de la Industria de Motores de Dirección Asistida para Automóviles

JTEKT Corporation

Robert Bosch GmbH

Nexteer Automotive Corp.

ZF Friedrichshafen AG

NSK Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: El Grupo Hyundai Motor se compromete a invertir USD 21 mil millones en manufactura en Estados Unidos entre 2025 y 2028, incluidos USD 6 mil millones para la localización de componentes automotrices y la producción de piezas para vehículos eléctricos. Esto creará más de 100.000 empleos y fortalecerá las capacidades de la cadena de suministro para sistemas de dirección y otros componentes críticos.

- Enero de 2025: ZF, líder mundial en tecnología automotriz, ha reforzado su posición como el proveedor líder mundial de componentes de chasis al asegurar un acuerdo significativo con un importante fabricante global. Este desarrollo destaca la importancia estratégica de la recién establecida División de Soluciones de Chasis de ZF, que está generando valor para los clientes y avanzando en el concepto de Vehículo Definido por Software a través de soluciones por cable. Reconocido como el proveedor preferido de componentes de chasis en todas las regiones, el acuerdo de ZF incluye la producción en volumen planificada de tecnología de freno por cable y sistemas de dirección avanzados, diseñados específicamente para una sola clase de vehículo.

Alcance del Informe Global del Mercado de Motores de Dirección Asistida para Automóviles

Un motor de dirección asistida para automóviles es un componente esencial de un sistema de dirección asistida de vehículos. Es un motor eléctrico que asiste al conductor al girar el volante, facilitando el control de la dirección del vehículo, especialmente a bajas velocidades y durante las maniobras de estacionamiento. El motor de dirección asistida es responsable de proporcionar fuerza o par adicional al mecanismo de dirección, reduciendo el esfuerzo físico requerido por el conductor para girar las ruedas.

El mercado de motores de dirección asistida para automóviles está segmentado por tipo de vehículo, tipo de dirección asistida, tipo de producto, categoría de demanda y geografía. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por tipo de dirección asistida, el mercado se segmenta en dirección asistida hidráulica (HPS), dirección asistida electro-hidráulica (EHPS) y dirección eléctrica asistida (EPS). Por tipo de producto, el mercado se segmenta en tipo de asistencia en cremallera (REPS), tipo de asistencia en columna (CEPS) y tipo de asistencia en piñón (PEPS). Por categoría de demanda, el mercado se segmenta en OEM y posventa. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El informe ofrece el tamaño del mercado en valor en USD.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Dirección Asistida Hidráulica (HPS) |

| Dirección Asistida Electro-Hidráulica (EHPS) |

| Dirección Eléctrica Asistida (EPS) |

| EPS de Asistencia en Cremallera (REPS) |

| EPS de Asistencia en Columna (CEPS) |

| EPS de Asistencia en Piñón (PEPS) |

| EPS de Doble Piñón (DPEPS) |

| EPS de Eje Paralelo (PA-EPS) |

| Motor de CC sin Escobillas |

| Motor de CC con Escobillas |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico Híbrido (VEH/VEHP) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Tipo de Dirección Asistida | Dirección Asistida Hidráulica (HPS) | |

| Dirección Asistida Electro-Hidráulica (EHPS) | ||

| Dirección Eléctrica Asistida (EPS) | ||

| Por Tipo de Producto | EPS de Asistencia en Cremallera (REPS) | |

| EPS de Asistencia en Columna (CEPS) | ||

| EPS de Asistencia en Piñón (PEPS) | ||

| EPS de Doble Piñón (DPEPS) | ||

| EPS de Eje Paralelo (PA-EPS) | ||

| Por Tecnología de Motor | Motor de CC sin Escobillas | |

| Motor de CC con Escobillas | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico Híbrido (VEH/VEHP) | ||

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de motores de dirección asistida para automóviles?

El tamaño del mercado de motores de dirección asistida para automóviles fue de USD 10,12 mil millones en 2026 y se prevé que alcance USD 12,99 mil millones para 2031.

¿Qué tecnología de dirección domina el panorama global?

La dirección eléctrica asistida tiene una participación de mercado del 70,31% y continúa expandiéndose a medida que los sistemas hidráulicos son eliminados progresivamente.

¿Qué factor impulsa la adopción de motores sin escobillas?

La reducción de los costos de los inversores de carburo de silicio mejora la eficiencia y la durabilidad, respaldando una CAGR del 8,72% para los motores sin escobillas hasta 2031.

¿Cómo afectará la dirección por cable a la demanda futura?

La dirección por cable requiere un control de motor preciso y a prueba de fallos, y elimina las columnas mecánicas, lo que aumentará la demanda de unidades EPS de alto par integradas con software avanzado.

Última actualización de la página el: