Tamaño y Cuota del Mercado de Bujes Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 180.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 226.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

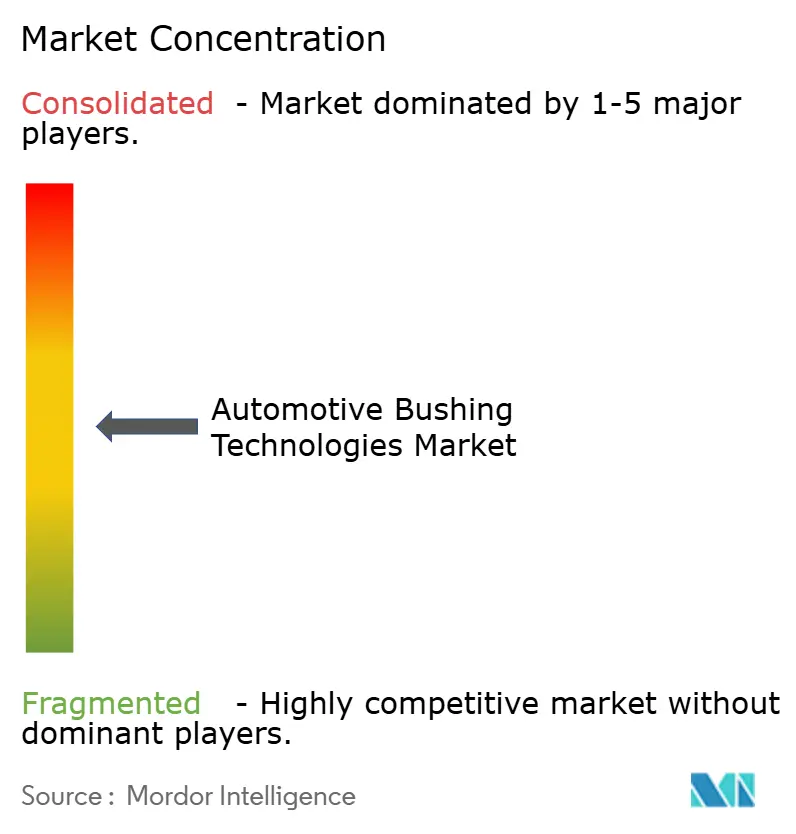

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bujes Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de bujes automotrices crezca de USD 172,48 mil millones en 2025 a USD 180,43 mil millones en 2026 y se prevé que alcance USD 226,1 mil millones en 2031 a una CAGR del 4,62% durante 2026-2031. El aumento de la electrificación está redefiniendo los requisitos de los chasis de los vehículos, impulsando a los proveedores a desarrollar bujes ligeros de múltiples materiales que gestionen la masa de las baterías, reduzcan el ruido y soporten mayores cargas térmicas. Los programas de automóviles de pasajeros sustentan la demanda por volumen, mientras que las plataformas de vehículos eléctricos de batería crean la curva de crecimiento más pronunciada para soluciones a medida. Las aplicaciones de suspensión predominan porque los fabricantes de automóviles vinculan más estrechamente el confort de marcha y la precisión de manejo al valor de marca. Por el lado de la oferta, la volatilidad de las materias primas y un inminente déficit de caucho natural obligan a diversificar las adquisiciones y a un mayor uso de poliuretano y polímeros de base biológica. La intensidad competitiva se mantiene moderada a medida que los proveedores de primer nivel invierten en integración de sensores y alianzas estratégicas para asegurar plataformas electrificadas.

Conclusiones Clave del Informe

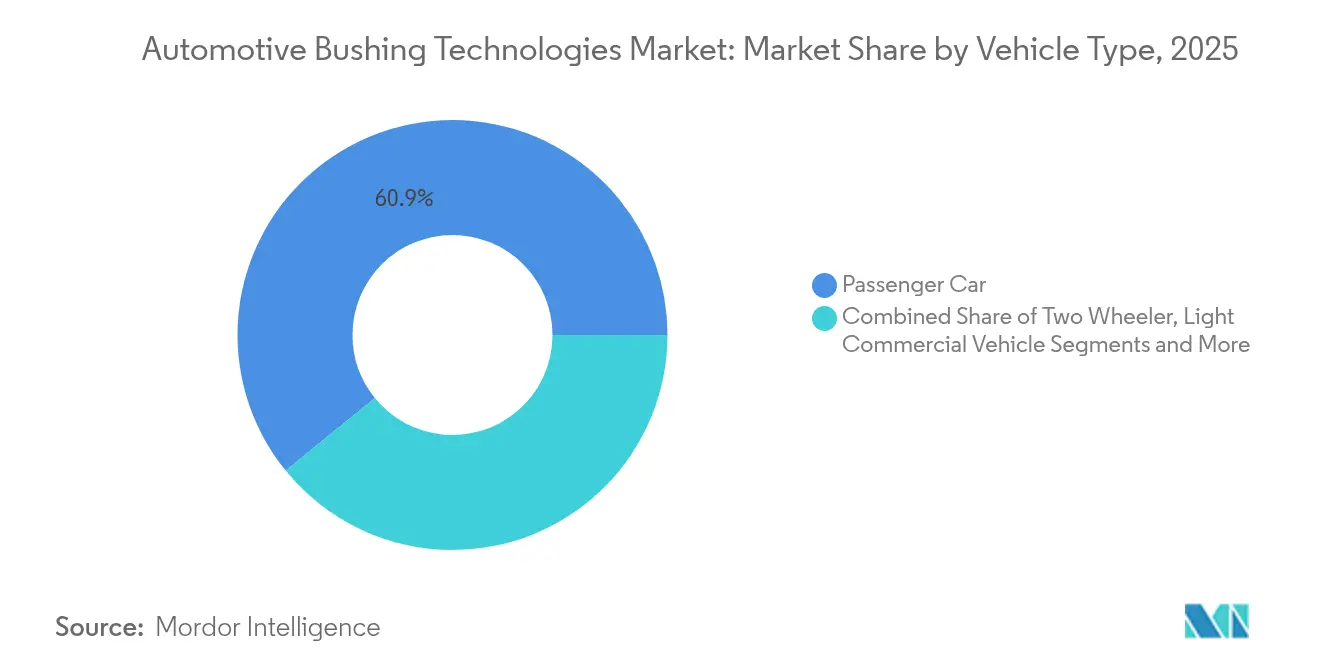

- Por tipo de vehículo, los automóviles de pasajeros captaron el 60,86% de la cuota del mercado de tecnologías de bujes automotrices en 2025; los automóviles de pasajeros se expanden a una CAGR del 7,52% hasta 2031.

- Por aplicación, los bujes de sistema de suspensión representaron el 45,21% del tamaño del mercado de tecnologías de bujes automotrices en 2025, y los bujes de transmisión y tren de transmisión avanzan a una CAGR del 8,76% hasta 2031.

- Por material, el caucho natural lideró con el 52,67% de la cuota del mercado de tecnologías de bujes automotrices en 2025, mientras que el poliuretano registra la CAGR más rápida del 9,18% hasta 2031.

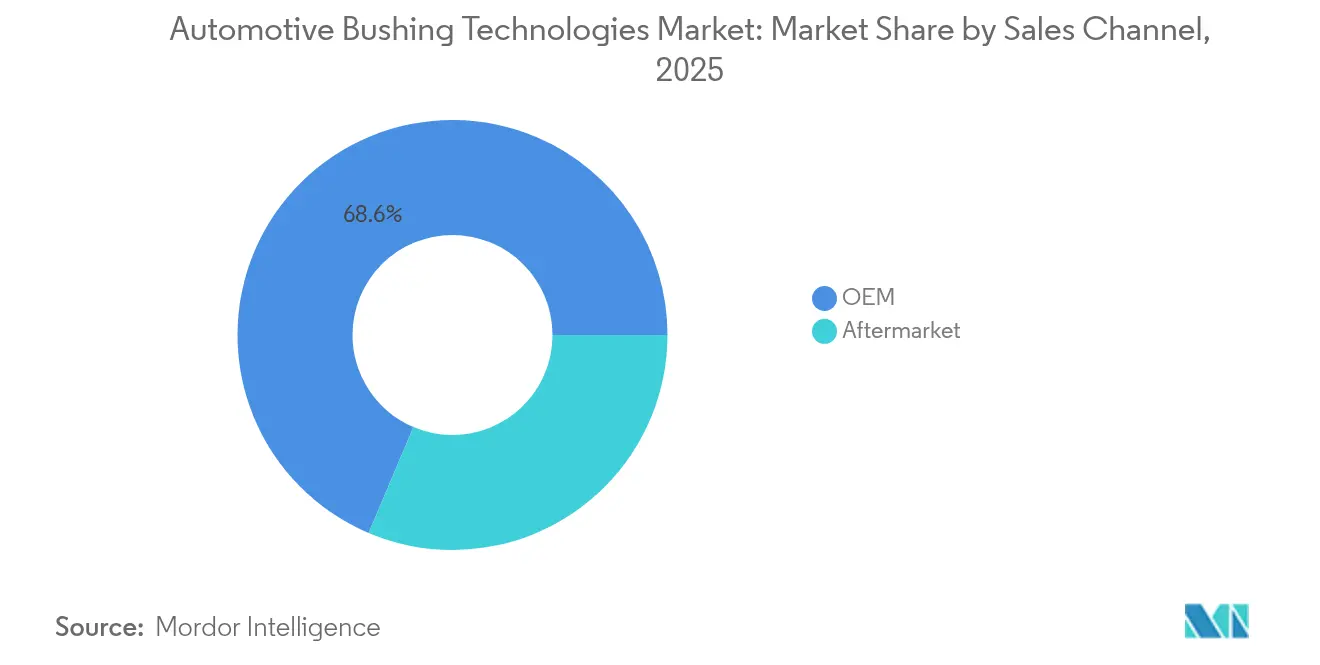

- Por canal de ventas, los OEM mantuvieron el 68,62% de la cuota del mercado de tecnologías de bujes automotrices en 2025, mientras que el mercado de posventa registró una CAGR más sólida del 9,74% hasta 2031.

- Por tipo de vehículo eléctrico, los vehículos eléctricos de batería mantuvieron el 46,55% de la cuota del mercado de tecnologías de bujes automotrices y registraron el crecimiento más rápido de una CAGR del 7,28% hasta 2031.

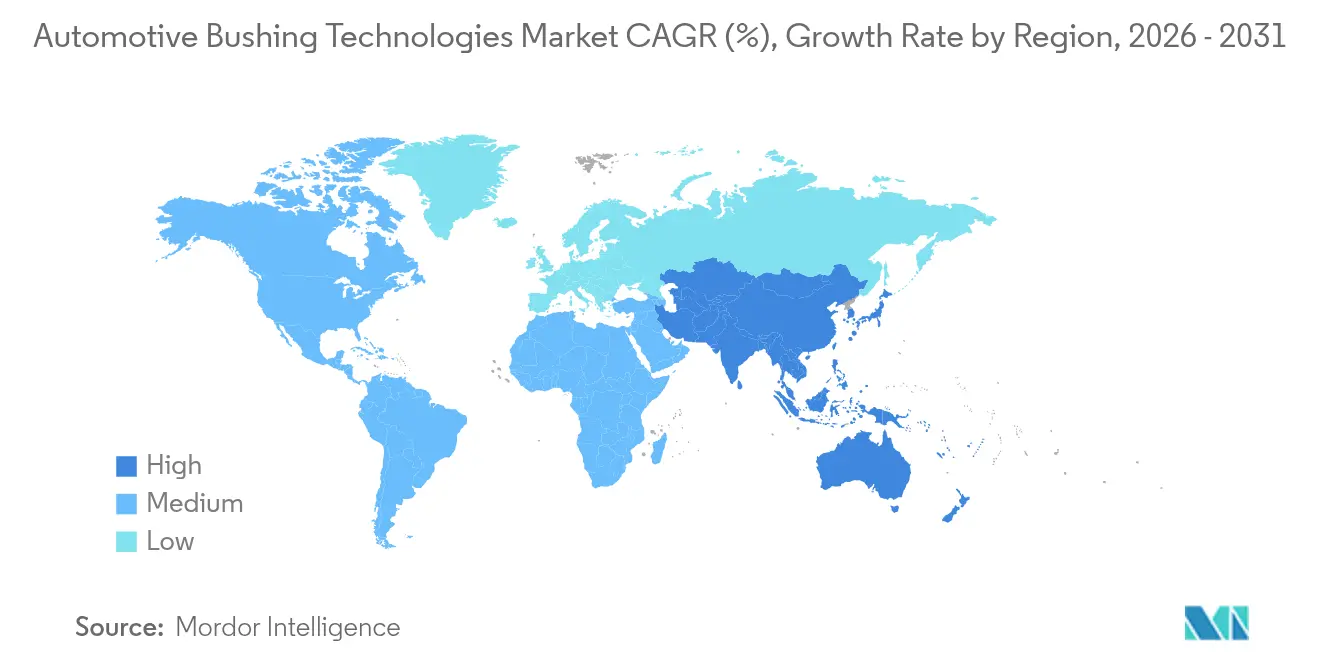

- Por geografía, Asia-Pacífico lideró con el 46,05% de la cuota del mercado de tecnologías de bujes automotrices en 2025 y está creciendo a una CAGR del 5,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bujes Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Vehículos Eléctricos e Híbridos que Requieren Bujes a Medida | +1.5% | Núcleo de Asia-Pacífico, con Expansión hacia Europa y América del Norte | Largo Plazo (≥ 4 Años) |

| Rebote en la Producción Mundial de Vehículos Ligeros | +1.2% | Global, con Mayor Impacto en Asia-Pacífico y América del Norte | Mediano Plazo (2–4 Años) |

| Enfoque de los OEM en la Reducción de Ruido, Vibración y Aspereza para el Confort de Marcha | +0.9% | Global, Especialmente en Segmentos Premium en Europa y América del Norte | Largo Plazo (≥ 4 Años) |

| Cambio hacia Bujes Ligeros de Múltiples Materiales para Vehículos con Baterías de Gran Peso | +0.8% | Global, Liderado por los Centros de Fabricación de Vehículos Eléctricos en China, Europa y América del Norte | Mediano Plazo (2–4 Años) |

| Uso de Materiales Reciclables o de Base Biológica en la Fabricación de Bujes | +0.6% | Europa a la Cabeza, Seguida de América del Norte y Mercados Selectos de Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Bujes con Sensores de Salud Integrados que Habilitan Ventas Predictivas en el Mercado de Posventa | +0.4% | Inicialmente América del Norte y Europa, con Expansión hacia Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Vehículos Eléctricos e Híbridos que Requieren Bujes a Medida

La adopción de vehículos eléctricos se está acelerando a nivel mundial, con China liderando en ventas de nuevos vehículos electrificados en 2024, mientras que se proyecta que la cuota de mercado de los vehículos eléctricos de batería aumente a nivel global en 2024. Esta transición demanda soluciones de bujes especializadas para abordar desafíos únicos, como el mayor peso del vehículo por las baterías, la alteración en la distribución del peso y las diferentes características de vibración en comparación con los motores de combustión interna. Los vehículos eléctricos contienen significativamente más plásticos y compuestos poliméricos que los vehículos tradicionales, con un vehículo eléctrico de tamaño mediano que potencialmente contiene 450 libras de plásticos en comparación con 426 libras en los vehículos promedio, lo que indica oportunidades sustanciales para materiales avanzados de bujes[1]"Química y Automóviles Impulsando el Futuro", Consejo Americano de Química, americanchemistry.com.. Se estima que el valor de la química en los vehículos eléctricos es un 85% más alto que en los vehículos de motor de combustión interna, lo que refleja el potencial de precios premium para las tecnologías especializadas de bujes. Los mercados de la ASEAN están siendo testigos de un aumento en las inversiones de los OEM chinos en la producción de vehículos eléctricos, con empresas como BYD y Chery estableciendo instalaciones de fabricación que impulsarán la demanda regional de soluciones de bujes específicas para vehículos eléctricos.

Rebote en la Producción Mundial de Vehículos Ligeros

La recuperación de la producción automotriz mundial está creando una demanda sostenida de tecnologías de bujes, aunque la trayectoria sigue siendo cautelosa con proyecciones de crecimiento moderadas. El crecimiento de las ventas mundiales de vehículos está influenciado por los altos precios de los vehículos y los niveles de deuda de los consumidores. El patrón de recuperación varía significativamente por región, con el África Subsahariana esperada para superar el promedio con un crecimiento del 4,7%, mientras que las regiones de América del Norte y MENA quedan rezagadas con el 2,4% cada una. Esta recuperación desigual crea oportunidades para que los proveedores de bujes optimicen la asignación de capacidad regional y desarrollen carteras de productos específicas para cada mercado. El rebote de la producción beneficia los segmentos de bujes de suspensión y chasis, ya que los fabricantes de automóviles priorizan las características de dinámica del vehículo y confort para justificar los precios premium en un entorno de mercado con conciencia de costos.

Enfoque de los OEM en la Reducción de Ruido, Vibración y Aspereza para el Confort de Marcha

La transición hacia trenes de propulsión eléctricos ha alterado fundamentalmente los requisitos de gestión de ruido, vibración y aspereza, creando nuevas oportunidades para las tecnologías avanzadas de bujes. Los vehículos eléctricos eliminan el enmascaramiento del ruido del motor, haciendo que el ruido del tren de transmisión y de la carretera sea más prominente, lo que exige sofisticadas soluciones de aislamiento de vibraciones en toda la arquitectura del vehículo[2]Krisztián Horváth, "Simulación de Avances en Ruido, Vibración y Aspereza en Trenes de Propulsión de Vehículos Eléctricos: Estrategias y Desafíos", MDPI, mdpi.com. . Las soluciones de poliuretano de Covestro demuestran esta tendencia, ofreciendo materiales ligeros y ecológicos con estructuras porosas optimizadas para la absorción acústica y diseños de baja densidad que mejoran el confort general del vehículo. El cambio crea ventajas competitivas para los proveedores que desarrollan bujes multifuncionales que combinan el aislamiento de vibraciones tradicional con capacidades de gestión acústica. Esta tendencia beneficia particularmente a los segmentos de vehículos premium, donde los fabricantes se diferencian a través de una calidad de marcha superior, impulsando la demanda de materiales y diseños de bujes de alto rendimiento que puedan abordar los desafíos únicos de ruido, vibración y aspereza de los trenes de propulsión eléctricos.

Cambio hacia Bujes Ligeros de Múltiples Materiales para Vehículos con Baterías de Gran Peso

El imperativo de reducción de peso de la industria automotriz impulsa la innovación en los materiales y el diseño de bujes, particularmente para los vehículos eléctricos, donde cada kilogramo impacta en la autonomía y el rendimiento. Las investigaciones demuestran que los muelles de ballesta compuestos pueden lograr una reducción de peso del 40% en comparación con las alternativas de acero, al tiempo que proporcionan propiedades de amortiguación superiores y una transmisión de fuerza reducida al chasis del vehículo. Las soluciones termoplásticas de SABIC para aplicaciones de vehículos eléctricos pueden reducir el peso de los componentes entre un 30 y un 50% en comparación con los materiales tradicionales, con su concepto de paquete de batería para vehículos eléctricos que integra termoplásticos ligeros para mejorar el rendimiento y reducir los costos[3]"SABIC Avanza en Soluciones Termoplásticas para Tecnologías Críticas de Baterías de Vehículos Eléctricos", SABIC, sabic.com.. La tendencia hacia los bujes de múltiples materiales combina los beneficios de diferentes materiales dentro de componentes individuales, como núcleos metálicos para la integridad estructural con capas externas de polímero para el aislamiento de vibraciones y la reducción de peso. Este enfoque permite a los fabricantes optimizar las características de rendimiento al tiempo que cumplen con los estrictos objetivos de peso esenciales para la eficiencia y la autonomía de los vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (Caucho Sintético / Poliuretano) | -0.7% | Global, con Mayor Impacto en los Centros de Fabricación de Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Escrutinio Regulatorio sobre la Liberación de Microplásticos de Piezas de Caucho | -0.4% | Europa y América del Norte, con Expansión Global | Largo Plazo (≥ 4 Años) |

| Adopción de Soportes Sólidos sin Mantenimiento en Vehículos de Alto Rendimiento | -0.3% | Segmentos Premium de América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Aumento de las Regulaciones Medioambientales sobre Residuos de Componentes Automotrices | -0.2% | Europa, América del Norte y Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Caucho Sintético / Poliuretano)

Las restricciones en el suministro mundial de caucho están creando presiones de costos significativas en toda la cadena de suministro de bujes automotrices, con una inminente escasez de caucho esperada en 2025 debido a la producción estancada de las principales regiones productoras. La industria del caucho tailandesa, un importante proveedor mundial, enfrenta desafíos derivados de la escasez de mano de obra, brotes de enfermedades y tensiones geopolíticas que afectan los costos de los insumos, a pesar del crecimiento proyectado impulsado por la demanda del sector automotriz. Los mercados de caucho sintético experimentan presión adicional por los aranceles estadounidenses que afectan a los fabricantes de neumáticos, con aranceles del 25% sobre las importaciones que complican las cadenas de suministro de productos a base de caucho estireno-butadieno, particularmente procedentes de Europa e Indonesia. La volatilidad impacta particularmente a los fabricantes de bujes más pequeños con capacidad de cobertura limitada y obliga a tomar decisiones estratégicas sobre la sustitución de materiales y la diversificación de la cadena de suministro.

Escrutinio Regulatorio sobre la Liberación de Microplásticos de Piezas de Caucho

Las regulaciones medioambientales están intensificando el enfoque en las emisiones de microplásticos provenientes de los componentes automotrices, con las regulaciones Euro 7 que introducen límites a las emisiones de partículas procedentes de frenos y neumáticos con vigencia desde noviembre de 2026 para los nuevos automóviles de pasajeros y vehículos comerciales ligeros. La Agencia de Protección Ambiental de los Estados Unidos ha finalizado las enmiendas a las Normas Nacionales de Emisión de Contaminantes del Aire Peligrosos para la fabricación de neumáticos de caucho, estableciendo límites de emisión para hidrocarburos totales y materia particulada filtrable que requerirán dispositivos de control adicionales e impactarán en los costos operativos. El consorcio de la industria de los neumáticos ha publicado un análisis preliminar que identifica cinco posibles alternativas al 6PPD en los neumáticos siguiendo las Regulaciones de Productos de Consumo Más Seguros de California, lo que indica la presión regulatoria que se extiende a los materiales de bujes. Este entorno regulatorio genera costos de cumplimiento e impulsa la investigación de materiales alternativos, favoreciendo potencialmente a los proveedores con capacidades avanzadas en ciencia de materiales y carteras de productos sostenibles. El escrutinio afecta particularmente a los segmentos de caucho natural y sintético, creando oportunidades para alternativas termoplásticas y de base biológica con menor impacto ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan a Pesar de la Aceleración de los Vehículos Eléctricos

Los automóviles de pasajeros mantienen el liderazgo del mercado con una cuota del 60,86% del mercado de tecnologías de bujes automotrices en 2025, lo que refleja el dominio en volumen del segmento en los mercados mundiales, mientras que el segmento emerge como el de más rápido crecimiento con una CAGR del 7,52% hasta 2031. El segmento de automóviles de pasajeros se beneficia de una demanda de reposición constante y de carteras de modelos en expansión, particularmente en los mercados emergentes donde la propiedad de vehículos continúa aumentando. Los vehículos comerciales ligeros representan un segmento secundario estable impulsado por el crecimiento del comercio electrónico y los requisitos de entrega de última milla. En contraste, los vehículos comerciales pesados demandan soluciones especializadas de bujes de alta durabilidad para intervalos de servicio prolongados. Aunque más pequeñas en valor, las aplicaciones para motocicletas ofrecen oportunidades de crecimiento en los mercados de Asia-Pacífico donde la adopción de motocicletas y scooters sigue siendo fuerte.

La transición hacia vehículos eléctricos está redefiniendo los requisitos de bujes en todos los tipos de vehículos, con los vehículos eléctricos de batería demandando soluciones especializadas para la gestión del peso, el aislamiento térmico y el control mejorado de ruido, vibración y aspereza. Los vehículos todoterreno en aplicaciones agrícolas y de construcción presentan oportunidades de nicho para tecnologías de bujes de alta resistencia diseñados para condiciones de operación extremas e intervalos de mantenimiento prolongados. La segmentación refleja el doble desafío de la industria de atender los requisitos tradicionales de los motores de combustión interna mientras desarrolla soluciones de próxima generación para trenes de propulsión electrificados, creando oportunidades para los proveedores con carteras de productos diversificadas y capacidades avanzadas en materiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Los Sistemas de Suspensión Lideran el Impulso a la Innovación

Los bujes de sistema de suspensión ostentan el 45,21% de la cuota del mercado de tecnologías de bujes automotrices en 2025, lo que refleja su papel fundamental en la dinámica del vehículo, el confort de marcha y la precisión de manejo en todas las plataformas de vehículos. El segmento de bujes de transmisión y tren de transmisión exhibe el crecimiento más rápido con una CAGR del 8,76% hasta 2031, impulsado por la creciente sofisticación en los diseños de suspensión y la necesidad de un aislamiento de vibraciones mejorado en los vehículos eléctricos. Los bujes de soporte de motor enfrentan una transformación a medida que la industria transita hacia trenes de propulsión eléctricos, con las aplicaciones tradicionales en declive mientras surgen nuevas oportunidades en el montaje de motores eléctricos y el aislamiento de paquetes de batería. Los bujes de transmisión y tren de transmisión se adaptan a las arquitecturas de vehículos eléctricos, con trenes de transmisión simplificados que crean diferentes características de vibración y requisitos de montaje.

Los bujes de chasis y carrocería se benefician de la creciente complejidad de los vehículos y la necesidad de un aislamiento preciso de los componentes, particularmente en los segmentos premium donde los fabricantes priorizan el refinamiento y la durabilidad. Los bujes de sistema de dirección representan un segmento especializado que requiere alta precisión y fiabilidad, con un crecimiento impulsado por los sistemas avanzados de asistencia al conductor y las tecnologías de dirección en evolución. La segmentación por aplicación revela la evolución de la industria desde el aislamiento mecánico tradicional hasta soluciones integradas que combinan el control de vibraciones con la gestión térmica, el aislamiento eléctrico y las capacidades de integración de sensores.

Por Tipo de Material: El Caucho Natural Lidera Mientras el Poliuretano se Acelera

El caucho natural mantiene el liderazgo en materiales con el 52,67% de la cuota del mercado de tecnologías de bujes automotrices en 2025, beneficiándose de sus características de rendimiento probadas, rentabilidad y cadenas de suministro establecidas, a pesar de las restricciones de suministro y la volatilidad de precios. El poliuretano es el segmento de material de más rápido crecimiento con una CAGR del 9,18% hasta 2031, impulsado por un rendimiento superior en aplicaciones de vehículos eléctricos, propiedades ligeras y mayor durabilidad bajo condiciones extremas. Las variantes de caucho sintético, incluidos el caucho estireno-butadieno, el caucho etileno-propileno-dieno y el caucho nitrilo-butadieno, sirven aplicaciones especializadas que requieren resistencia química específica, estabilidad térmica o características de rendimiento no alcanzables con caucho natural. Los termoplásticos, incluidos el politetrafluoroetileno y el Delrin, ofrecen ventajas únicas en aplicaciones de alta temperatura y proporcionan flexibilidad de diseño para geometrías complejas.

Los compuestos de metal y polímero representan el segmento premium, combinando resistencia estructural con capacidades de aislamiento de vibraciones, lo cual es especialmente valioso en aplicaciones de vehículos de alto rendimiento y comerciales. La evolución de los materiales refleja la respuesta de la industria a los requisitos de los vehículos eléctricos, con las propiedades ligeras del poliuretano y sus características superiores de amortiguación que lo hacen ideal para vehículos con baterías de gran peso que requieren un control mejorado de ruido, vibración y aspereza. Las alternativas de base biológica están emergiendo a medida que aumenta la presión regulatoria, con compuestos de polímeros biodegradables a base de polipropileno y cargas híbridas que muestran potencial para aplicaciones automotrices no estructurales.

Por Canal de Ventas: El Dominio de los OEM Enfrenta el Crecimiento del Mercado de Posventa

Los canales OEM ostentan el 68,62% de la cuota del mercado de tecnologías de bujes automotrices en 2025, lo que refleja el papel primordial de los fabricantes de equipos originales en la especificación y el aprovisionamiento de tecnologías de bujes para la producción de nuevos vehículos. El segmento de posventa demuestra un mayor impulso de crecimiento con una CAGR del 9,74% hasta 2031, impulsado por el aumento de la antigüedad de los vehículos, el incremento de los requisitos de mantenimiento y la expansión de las redes de servicio.

La dinámica del canal refleja el cambio en la estructura de la industria, con los OEM internalizando cada vez más los componentes mientras los proveedores de posventa se adaptan a la transformación digital y los modelos de venta directa al consumidor. La antigüedad media de los vehículos de 12,5 años respalda el crecimiento del mercado de posventa, ya que los vehículos más antiguos requieren una reposición y un mantenimiento de componentes más frecuentes. La transición hacia los vehículos eléctricos presenta desafíos y oportunidades para los canales de posventa, con la reducción de los requisitos de mantenimiento para algunos componentes compensada por nuevas necesidades de servicio para los sistemas de batería y los trenes de propulsión eléctricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo Eléctrico: El Liderazgo de los Vehículos Eléctricos de Batería Impulsa la Especialización

Los vehículos eléctricos de batería dominan el segmento con el 46,55% de la cuota del mercado de tecnologías de bujes automotrices en 2025 y mantienen el crecimiento más rápido con una CAGR del 7,28% hasta 2031, lo que refleja su posición como la principal vía de electrificación para la mayoría de los fabricantes de automóviles. Los vehículos eléctricos híbridos sirven como tecnología de transición, requiriendo trenes de propulsión duales, lo que crea requisitos complejos de bujes tanto para los motores de combustión interna como para los motores eléctricos. Los vehículos eléctricos híbridos enchufables representan un segmento premium con arquitecturas de tren de propulsión sofisticadas que exigen soluciones de aislamiento especializadas para múltiples fuentes de energía y sistemas de control complejos. Los vehículos eléctricos de pila de combustible siguen siendo un segmento de nicho con requisitos únicos para los sistemas de almacenamiento de hidrógeno y el montaje de la pila de combustible.

La segmentación de vehículos eléctricos revela la evolución tecnológica de la industria. Los vehículos eléctricos de batería puros impulsan los cambios más significativos en los requisitos de bujes debido a sus trenes de propulsión simplificados, mayor peso y características de vibración alteradas. Los OEM chinos están liderando la adopción de vehículos eléctricos, creando una demanda sustancial de tecnologías de bujes específicas para vehículos eléctricos. La segmentación también refleja las preferencias regionales, con diferentes tecnologías de vehículos eléctricos ganando terreno en diferentes mercados en función de la disponibilidad de infraestructura, el apoyo regulatorio y las preferencias de los consumidores.

Análisis Geográfico

Asia-Pacífico lideró el mercado de tecnologías de bujes automotrices con el 46,05% de los ingresos en 2025, debido a la escala de China y al aumento de la producción en la ASEAN. Los fabricantes de automóviles que localizan líneas de vehículos eléctricos de batería para captar programas de incentivos en Tailandia e Indonesia impulsaron la CAGR regional del 5,63%. Ejemplos de inversión incluyen las plantas nuevas de BYD y Chery que intensifican la atracción de abastecimiento local. Los proveedores ubican unidades de compuestización cerca de estos clústeres para eludir la exposición arancelaria y acortar los plazos de entrega.

América del Norte le sigue como un mercado maduro pero estable. Los ciclos de reposición y los estrictos estándares de seguridad sostienen la demanda base incluso cuando los vientos en contra económicos moderan las ventas de vehículos nuevos. Los incentivos federales en el marco de la Ley de Reducción de la Inflación aceleran el ensamblaje localizado de vehículos eléctricos, estimulando nuevos pedidos de utillaje para bujes de paquetes de batería de alta dureza.

Europa se enfrenta a la contracción de la producción y al cumplimiento inminente de la normativa Euro 7. Los OEM pivotan hacia vehículos eléctricos premium para proteger los márgenes, elevando la demanda de bujes de alta especificación que cumplan los objetivos de ruido, vibración y aspereza y sostenibilidad. Los posibles aranceles sobre las importaciones de vehículos eléctricos chinos pueden redirigir el aprovisionamiento hacia proveedores intraeuropeos, compensando parcialmente el descenso del volumen. Al mismo tiempo, la financiación de investigación en el marco del programa Horizonte Europa canaliza subvenciones hacia proyectos de elastómeros de base biológica, posicionando a la región como banco de pruebas para materiales de bujes de bajas emisiones.

Panorama Competitivo

El mercado de tecnologías de bujes automotrices está dominado por varios actores clave, como Continental AG, ZF Friedrichshafen y Sumitomo Riko anclan el grupo de primer nivel, combinando cada uno la experiencia en caucho convencional con investigación y desarrollo enfocada en la electrificación. Continental tiene planes de separar su unidad Automotriz en 2025, permitiendo una asignación de capital dedicada a productos de movilidad eléctrica.

Las transacciones estratégicas confirman una tendencia de consolidación. En noviembre de 2024, Standard Motor Products adquirió Nissens Automotive por USD 390 millones para fortalecer las carteras de gestión térmica y bujes en Europa.

En abril de 2024, ASK Automotive formó una empresa conjunta con AISIN para acceder a la distribución en el sur de Asia, subrayando el atractivo de crecimiento del mercado de posventa. Las alianzas entre químicos de materiales y fabricantes de moldes aceleran la introducción de bujes de compuesto híbrido, dando a los integradores una ventaja de primer movimiento en contratos de vehículos eléctricos ligeros.

La diferenciación tecnológica gira en torno a la incorporación de sensores para el monitoreo del estado. Los micromódulos de TDK integran diagnósticos de vibración y temperatura, habilitando servicios de mantenimiento predictivo que los proveedores monetizan mediante suscripciones de software. Las empresas que combinan hardware con plataformas de datos crean flujos de ingresos recurrentes y fortalecen su posición negociadora con los OEM. A pesar de las oscilaciones inminentes de las materias primas, los actores verticalmente integrados amortiguan la volatilidad mediante plantaciones de caucho propias y contratos de materias primas a largo plazo.

Líderes de la Industria de Bujes Automotrices

Continental AG

Vibracoustic SE

MAHLE GmbH

Delphi Technologies Inc.

Sumitomo Riko Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Setco Automotive introdujo el Buje de Amortiguación de Carga y Barra de Torque, marcando su incursión en las soluciones de suspensión para el segmento de vehículos comerciales medianos y pesados. Esta iniciativa estratégica mejora la posición de Setco en el mercado de vehículos comerciales, destacando su enfoque en la excelencia de ingeniería, la durabilidad y el rendimiento superior.

- Mayo de 2025: MAHLE introdujo su tecnología avanzada HD en Corea del Sur, destacando su superioridad sobre las piezas de equipo original estándar. Esta avanzada gama incluye pernos de rótula MAHLE HD, bujes de caucho duraderos y rótulas de estabilizador de precisión ingenieril, mostrando el compromiso de la marca con la innovación y el alto rendimiento. El lanzamiento de estos componentes refuerza el compromiso de MAHLE con la mejora de la fiabilidad del vehículo y la dinámica de conducción, estableciendo un referente en la industria automotriz.

- Septiembre de 2024: ZF anunció la expansión de su alianza estratégica con Foton para introducir el sistema de transmisión híbrida TraXon 2 para vehículos comerciales en China. El sistema de transmisión híbrida tiene como objetivo reducir las emisiones de carbono manteniendo las ventajas de las tecnologías de motor de combustión interna, con producción global prevista para comenzar en 2026.

- Abril de 2024: TEDGUM introdujo 23 nuevos índices de productos, con varios bujes de metal y caucho con pernos preinstalados diseñados para Ford, Mazda, Mercedes y otros, junto con una nueva selección de juegos de bujes de poliuretano para Alfa Romeo, BMW, Dacia, así como líneas ampliadas de bujes de caucho para modelos de Citroën y Peugeot.

Alcance del Informe Global del Mercado de Bujes Automotrices

El mercado de bujes automotrices hace referencia a la industria que suministra diversos tipos de bujes utilizados en los vehículos. Los bujes son componentes cilíndricos diseñados para proporcionar soporte, reducir la fricción y absorber golpes y vibraciones en aplicaciones automotrices. Generalmente están fabricados con materiales como caucho, poliuretano o metal y se utilizan en diversos sistemas del vehículo, incluidos suspensión, soportes de motor, chasis y transmisión.

El mercado de bujes automotrices está segmentado por tipo de vehículo, tipo de aplicación y geografía. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por tipo de aplicación, el mercado se segmenta en bujes de sistema de suspensión, bujes de soporte de motor, bujes de chasis y bujes de transmisión. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Pesado |

| Motocicleta |

| Vehículo Todoterreno (Agricultura y Construcción) |

| Bujes de Sistema de Suspensión | Brazo de Control |

| Barra Estabilizadora | |

| Soporte de Puntal | |

| Bujes de Soporte de Motor | |

| Bujes de Transmisión y Tren de Transmisión | |

| Bujes de Chasis y Carrocería | |

| Bujes de Sistema de Dirección |

| Caucho Natural |

| Caucho Sintético (Caucho Estireno-Butadieno / Caucho Etileno-Propileno-Dieno / Caucho Nitrilo-Butadieno) |

| Poliuretano |

| Termoplásticos (Politetrafluoroetileno, Delrin) |

| Compuestos de Metal y Polímero |

| OEM |

| Posventa |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial Pesado | ||

| Motocicleta | ||

| Vehículo Todoterreno (Agricultura y Construcción) | ||

| Por Tipo de Aplicación | Bujes de Sistema de Suspensión | Brazo de Control |

| Barra Estabilizadora | ||

| Soporte de Puntal | ||

| Bujes de Soporte de Motor | ||

| Bujes de Transmisión y Tren de Transmisión | ||

| Bujes de Chasis y Carrocería | ||

| Bujes de Sistema de Dirección | ||

| Por Tipo de Material | Caucho Natural | |

| Caucho Sintético (Caucho Estireno-Butadieno / Caucho Etileno-Propileno-Dieno / Caucho Nitrilo-Butadieno) | ||

| Poliuretano | ||

| Termoplásticos (Politetrafluoroetileno, Delrin) | ||

| Compuestos de Metal y Polímero | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Tipo de Vehículo Eléctrico | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bujes automotrices en 2026?

El tamaño del mercado de bujes automotrices es de USD 180,43 mil millones en 2026.

¿Qué categoría de vehículo genera la mayor demanda de bujes?

Los automóviles de pasajeros lideran con una cuota de mercado del 60,86% en 2025, respaldados por grandes volúmenes de producción y líneas de modelos diversificadas.

¿Cuál es la aplicación de bujes de más rápido crecimiento?

Los bujes de transmisión y tren de transmisión crecen a una CAGR del 8,76% hasta 2031 a medida que los diseños de múltiples brazos se expanden en los segmentos de vehículos eléctricos y vehículos todoterreno.

¿Por qué están ganando terreno los bujes de poliuretano?

El poliuretano ofrece ahorro de peso, mayor capacidad de carga y durabilidad que se alinean con los requisitos de los vehículos eléctricos de batería.

Última actualización de la página el: