Tamaño y Participación del Mercado de Micromotores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micromotores Automotrices por Mordor Intelligence

El tamaño del mercado de micromotores automotrices en 2026 se estima en USD 17,07 mil millones, creciendo desde el valor de 2025 de USD 16,23 mil millones con proyecciones para 2031 que muestran USD 21,97 mil millones, creciendo a una CAGR del 5,19% durante 2026-2031. Las ganancias provienen del rápido aumento en los volúmenes de vehículos eléctricos (EV), la migración hacia arquitecturas de microhíbridos de 48 V y el creciente contenido por vehículo en módulos de tren motriz, seguridad y confort. Los fabricantes están escalando centros de producción regionales para cumplir con las normas de abastecimiento local; Nidec por sí sola destinó más de USD 7 mil millones para ampliar la capacidad de E-Axle con el fin de capturar una mayor participación en el mercado de micromotores automotrices. Asia-Pacífico sigue siendo el epicentro de la demanda, ayudado por el liderazgo exportador de China, mientras que las plataformas de mayor voltaje impulsan la adopción más rápida de tecnologías de motores sin escobillas en América del Norte y Europa.

Conclusiones Clave del Informe

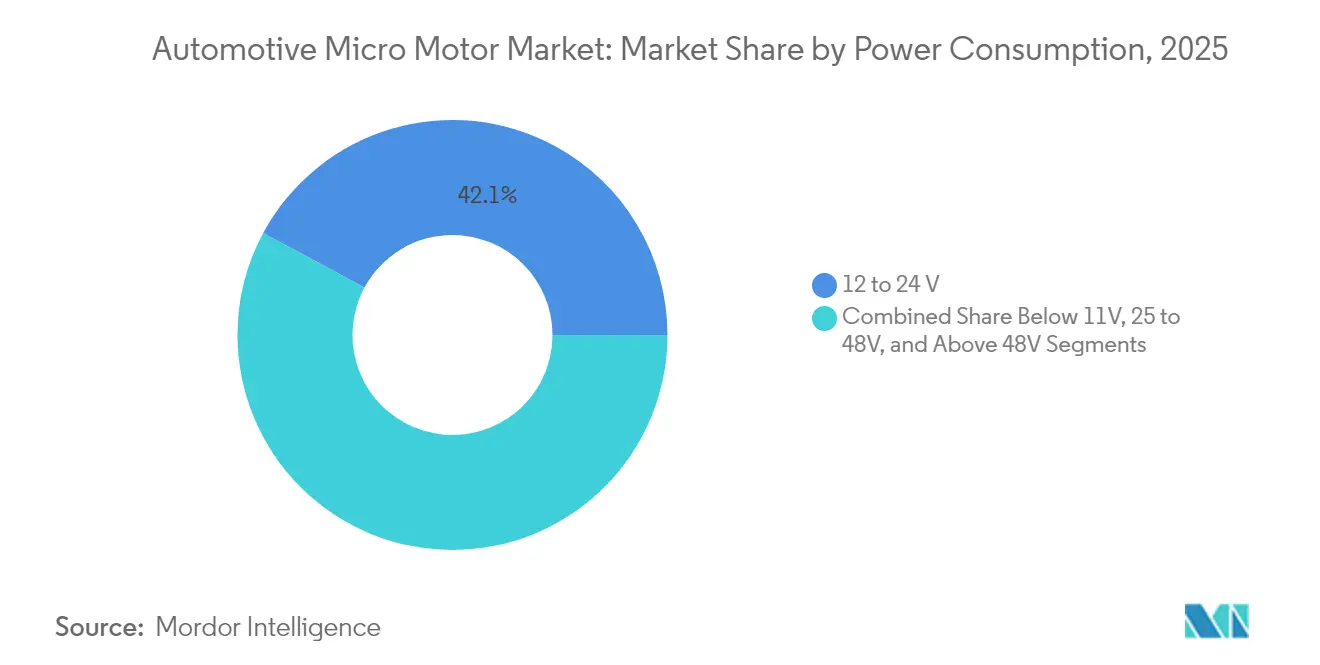

- Por consumo de energía, el segmento de 12 a 24 V lideró con el 42,14% de la participación del mercado de micromotores automotrices en 2025; los sistemas de más de 48 V registran la CAGR más alta del 5,61% hasta 2031.

- Por tipo de motor, los motores de CC tuvieron una participación de ingresos del 59,10% en 2025, mientras que los diseños de CA se proyecta que se expandirán a una CAGR del 6,29% hasta 2031.

- Por tecnología, los motores sin escobillas comandaron el 53,74% de la participación del tamaño del mercado de micromotores automotrices en 2025 y están creciendo a una CAGR del 5,32%.

- Por aplicación, los sistemas de tren motriz y transmisión representaron el 33,10% de los ingresos en 2025; los módulos de seguridad y ADAS avanzan más rápido con una CAGR del 5,38%.

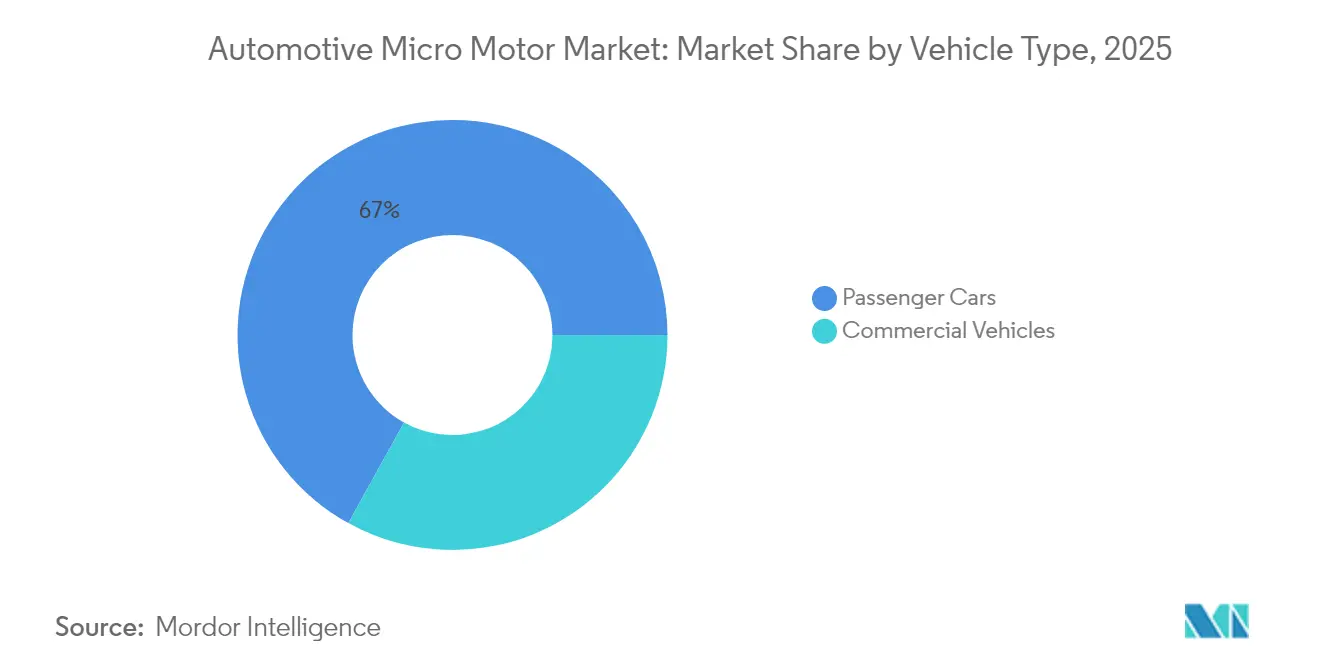

- Por tipo de vehículo, los automóviles de pasajeros controlaron el 66,95% de la participación en 2025, aunque los vehículos comerciales registran la CAGR más rápida del 5,57% por la electrificación de flotas.

- Por canal de ventas, los envíos OEM representaron el 71,60% de los ingresos en 2025, mientras que el mercado de posventa crece a una CAGR del 6,12% por la demanda de reemplazo.

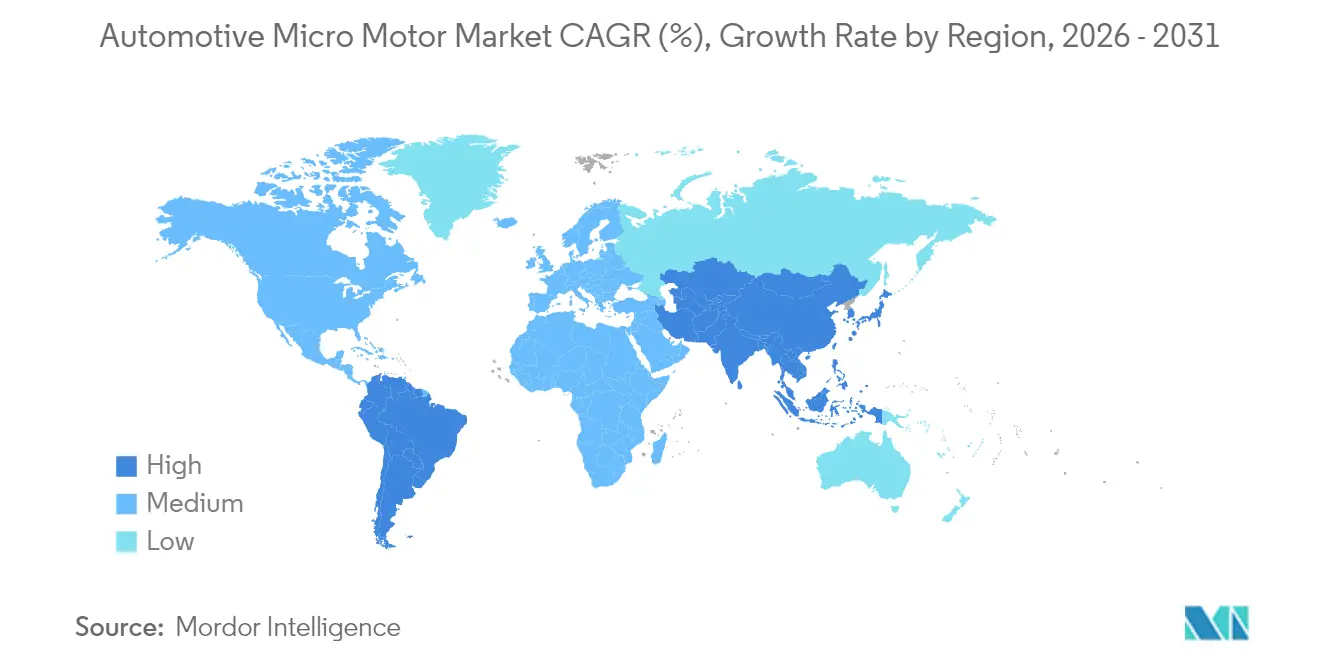

- Por geografía, Asia-Pacífico capturó el 48,10% de los ingresos de 2025 y está proyectada para crecer a una CAGR del 6,03%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Micromotores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Producción de Vehículos Eléctricos | +2.1% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Aumento en las Arquitecturas de Microhíbridos de 48 V | +1.8% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Interiores de Lujo y Premium | +1.2% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Reducción de Peso de Vehículos y Empuje hacia la Miniaturización de Componentes | +0.9% | Global, impulsado por regulaciones de eficiencia | Largo plazo (≥ 4 años) |

| Integración en Sistemas de Aerodinámica Activa | +0.6% | Segmentos premium de Europa y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de Características de Bienestar en la Cabina | +0.4% | Segmentos de lujo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Producción de Vehículos Eléctricos

Los envíos globales de vehículos eléctricos continúan superando el crecimiento general de vehículos ligeros, y cada modelo de batería pura depende de docenas de micromotores auxiliares para la gestión térmica, aerodinámica, dirección, frenado y enfriamiento del paquete de baterías. Assembly Magazine pronostica un salto cuádruple en la producción de motores de tracción a más de 120 millones de unidades para 2034, una tendencia que se traslada en demanda paralela de motores más pequeños en los subsistemas. El ascenso de China a 4,91 millones de exportaciones de vehículos en 2023, superando a Japón, refleja este cambio y concentra gran parte del mercado de micromotores automotrices en la región. Las arquitecturas de 800 V en vehículos eléctricos premium elevan aún más el listón de rendimiento para la electrónica de control de micromotores construida en torno a dispositivos de carburo de silicio, empujando a los proveedores hacia módulos de controladores robustos de alta frecuencia[1]"El costo de los chips semiconductores por vehículo se duplicará a USD 1.200 para 2030 debido al avance tecnológico: NITI Aayog," Economic Times, economictimes.indiatimes.com.

Aumento en las Arquitecturas de Microhíbridos de 48 V

El paso de los sistemas eléctricos tradicionales de 12 V a los de 48 V permite a los fabricantes de automóviles reducir el consumo de combustible hasta en un 15%, al tiempo que desbloquea nuevas aplicaciones de micromotores en suspensión activa, arranque-parada y supercargadores eléctricos. CLEPA proyecta sistemas de 48 V en uno de cada diez automóviles nuevos para 2025. Se anticipa que el segmento de baterías de 48 V que lo acompaña crecerá, brindando al mercado de micromotores automotrices una considerable oportunidad de diseño integrado. La adopción de cableado de 48 V por parte de Tesla en el Cybertruck acelera la conversión de la industria, aunque los fabricantes tradicionales deben renovar arneses, conectores y herramientas de validación para hacer frente a los voltajes más altos[2]"Sistemas de 48 V: Lo que necesita saber mientras los fabricantes de automóviles se despiden de los 12 V", Electronic Design, electronicdesign.com.

Creciente Demanda de Interiores de Lujo y Premium

Los modelos premium integran múltiples ventiladores de climatización por zonas, asientos hápticos y matrices de iluminación adaptativa, cada uno impulsado por micromotores de precisión que garantizan una operación silenciosa y ciclos de vida prolongados. Los envíos globales de vehículos con precio superior a USD 80.000 continúan aumentando a medida que los consumidores adinerados priorizan la tecnología de cabina. La electrónica representa ahora una proporción creciente del costo de fabricación, lo que alienta a los fabricantes de automóviles a añadir ionizadores, dispensadores de aromas y módulos de cancelación activa de ruido impulsados por diseños compactos sin escobillas. Los proveedores de Nivel 1 abordan la creciente complejidad interior desarrollando plataformas de motores modulares que comparten diseños de estátor en actuadores de asiento, columna de dirección y HVAC, mejorando las economías de escala y el tiempo de comercialización.

Reducción de Peso de Vehículos y Empuje hacia la Miniaturización de Componentes

Las estrictas regulaciones de eficiencia impulsan a los fabricantes de equipos originales a reducir la masa del vehículo, duplicando la demanda de polímeros ligeros, bobinados de aluminio y bobinas de nanotubos de carbono en los conjuntos de micromotores. El Instituto Coreano de Ciencia y Tecnología demostró un motor de nanotubos que reduce el peso del rotor al tiempo que aumenta la densidad de potencia, una innovación con implicaciones directas para los módulos de vehículos eléctricos con espacio limitado. CompositesWorld estima que los ingresos por materiales compuestos automotrices se duplicarán para 2032 a medida que los proveedores sustituyan las carcasas de acero por termoplásticos de alta resistencia. La revisión de tendencias de 2024 de Vitesco destaca los bobinados de aluminio que reducen el tamaño del paquete sin sacrificar el par, una característica fundamental para las plataformas sin escobillas de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia al Alza en los Precios de los Imanes de Tierras Raras | -1.1% | Global, con suministro concentrado en China | Corto plazo (≤ 2 años) |

| Actualizaciones Tecnológicas Constantes que Inflan los Costos Unitarios | -0.8% | Global, afectando a todos los segmentos del mercado | Mediano plazo (2-4 años) |

| Especificaciones de Tolerancia Estrictas que Elevan los Costos de Calificación | -0.5% | Global, particularmente en segmentos premium | Mediano plazo (2-4 años) |

| Sustitutos Emergentes de Actuadores Piezoeléctricos | -0.3% | Mercados desarrollados con adopción de tecnología avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia al Alza en los Precios de los Imanes de Tierras Raras

La volatilidad en los precios de los imanes permanentes es el desafío de costos más agudo para los proveedores de micromotores automotrices. Los valores al contado del neodimio cayeron un 42% durante el último año, aunque el riesgo de suministro a largo plazo se cierne a medida que China endurece los controles de exportación. Los programas de vehículos ya reportan pausas en la producción, como la línea Swift de Suzuki en Japón, cuando los envíos de imanes se detuvieron. Los actores de la industria están diversificando el abastecimiento: Nidec firmó un acuerdo en 2025 para adoptar imanes Ecoflux de Noveon producidos en los Estados Unidos, amortiguando los impactos cambiarios y geopolíticos.

Actualizaciones Tecnológicas Constantes que Inflan los Costos Unitarios

Se prevé que el contenido de semiconductores por vehículo se duplique hasta aproximadamente USD 1.200 para 2030 a medida que se expanden los sistemas de tren motriz, ADAS e infoentretenimiento, elevando los precios de los controladores de micromotores. El aumento en los precios del acero eléctrico ha elevado los costos de los motores entre un 35% y un 40% desde 2020, reduciendo los márgenes de los proveedores. Mientras tanto, los protocolos de calificación más estrictos pueden extender la validación de moldes a ocho meses y USD 20.000 por revisión de herramienta, retrasando los lanzamientos de productos e incrementando el gasto en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Consumo de Energía: Los Sistemas de 48 V Impulsan la Migración de Voltaje

La clase de 12 a 24 V mantuvo el 42,14% de la participación del mercado de micromotores automotrices en 2025, reflejando las arquitecturas eléctricas heredadas en el parque de vehículos ligeros. Sin embargo, los segmentos de mayor voltaje (más de 48 V) registran la CAGR más rápida del 5,61% a medida que los fabricantes de equipos originales adoptan trenes de transmisión de microhíbridos y vehículos eléctricos de 800 V para obtener ganancias de eficiencia. Este cambio amplía el tamaño del mercado de micromotores automotrices para unidades sin escobillas de alto par combinadas con arneses de cableado de bajo calibre, reduciendo las pérdidas resistivas y aliviando las cargas térmicas. El despliegue del arnés de 48 V de Tesla subraya la amplia alineación de la industria en el próximo estándar eléctrico.

CLEPA confirma que la tecnología de 48 V puede reducir el consumo de combustible hasta en un 15%, acelerando su inclusión en las estrategias de cumplimiento de CO₂ europeas. Los proveedores, por tanto, escalan familias de estátores modulares que cubren desde motores de ventilación de 24 V hasta auxiliares de tracción de 400 V, maximizando la reutilización de plataformas. Los nichos de baja potencia emergentes (menos de 11 V) siguen siendo relevantes para los nodos de sensores, aunque representan una porción limitada de los ingresos.

Por Tipo de Motor: El Dominio de la CC Enfrenta el Desafío de la CA de Alta Eficiencia

Los motores de CC comandaron el 59,10% de los ingresos de 2025 gracias a diseños rentables para elevalunas, ajustadores de asientos y compuertas de HVAC. Sin embargo, las máquinas de CA registran una sólida CAGR del 6,29% porque la operación a velocidad variable reduce el consumo de energía en la dirección, el frenado y las bombas de refrigerante. El mercado de micromotores automotrices, por tanto, es testigo de una cartera equilibrada donde las plataformas de CC siguen siendo viables para la actuación de encendido y apagado, mientras que las opciones de CA accionadas por inversor satisfacen los objetivos de eficiencia en la dirección eléctrica asistida.

La línea SynRA de Nidec ilustra el impulso hacia arquitecturas de reluctancia sincrónica que eliminan los imanes de tierras raras, aumentando la resiliencia del suministro. Las ventas del ejercicio 2023/24 de Johnson Electric indican una adopción sostenida por parte de los fabricantes de equipos originales en ambos tipos de motores, validando una hoja de ruta multitecnológica.

Por Tecnología: Las Plataformas sin Escobillas Lideran la Carrera de Fiabilidad

Las plataformas sin escobillas entregaron el 53,74% de las ventas de 2025 y superarán a los sistemas con escobillas con una CAGR del 5,32% gracias a una mejor eficiencia, menor ruido y prácticamente cero mantenimiento. Las tarjetas de controlador integradas reducen aún más el tamaño del paquete, lo cual es importante para los módulos modernos de cabina y enfriamiento de baterías. Los motores con escobillas siguen siendo relevantes en artículos de posventa sensibles al costo, pero continúan cediendo terreno.

Los bobinados de nanotubos de carbono presentados por el Instituto Coreano de Ciencia y Tecnología señalan un nuevo capítulo en los diseños sin escobillas ultraligeros para esquinas de vehículos eléctricos críticas en peso. Los avances paralelos incluyen codificadores magnéticos sin batería que extienden la vida útil del servicio al eliminar las celdas a bordo, un paso recientemente comercializado por Nidec.

Por Aplicación: Los Módulos de Seguridad y ADAS se Aceleran

Los sistemas de tren motriz y transmisión mantuvieron el 33,10% de los ingresos en 2025, anclados por el control del acelerador, la válvula de descarga del turbo y la actuación de la válvula de transmisión. Sin embargo, los módulos de seguridad y ADAS registran la CAGR más pronunciada del 5,38% a medida que los mecanismos de limpieza de radar, lidar y cámara dependen de la microactuación de precisión. El mercado de micromotores automotrices también se beneficia de los obturadores de rejilla activos y los controladores de altura de marcha que reducen la resistencia aerodinámica y aumentan la autonomía hasta en un 15%.

Los dispositivos de bienestar en la cabina, como ionizadores y dispensadores de aromas, añaden mayor volumen, particularmente en acabados de lujo. Los proveedores responden con motores sin escobillas sellados y resistentes a líquidos adecuados para ubicaciones exteriores y bajo el capó en condiciones adversas, ampliando el valor direccionable por vehículo.

Por Tipo de Vehículo: Los Vehículos Comerciales Ganan Impulso

Los automóviles de pasajeros produjeron el 66,95% de los ingresos por micromotores en 2025, impulsados por el volumen de unidades y la rápida proliferación de características. Los vehículos comerciales registran una CAGR más rápida del 5,57% por la electrificación de las flotas de reparto. El tamaño del mercado de micromotores automotrices vinculado a las furgonetas eléctricas crece a medida que los operadores de flotas instalan compresores de refrigeración eléctricos, actuadores de elevación hidráulica y sensores de seguridad urbana.

La exportación de vehículos eléctricos de México hacia los Estados Unidos destaca el crecimiento en América del Norte tanto en segmentos de pasajeros como de vehículos ligeros comerciales. El mayor desgaste por ciclo de trabajo en uso comercial impulsa una mayor demanda de posventa de reemplazos sin escobillas de alta durabilidad.

Por Canal de Ventas: Los Contratos OEM Dominan, la Posventa se Expande

Los canales OEM produjeron el 71,60% de los ingresos de 2025 a través de contratos de montaje en línea directa que se extienden a lo largo de plataformas de vehículos plurianuales. El mercado de posventa crece a una CAGR del 6,12% a medida que los subsistemas electrónicos complejos envejecen, requiriendo piezas de diagnóstico y reemplazo especializadas. Los proveedores de Nivel 1 se diversifican hacia piezas de servicio de marca, aprovechando el conocimiento de producción para capturar el gasto posterior a la garantía.

Los proveedores taiwaneses como E-Lead Electronics, conocidos por los módulos de infoentretenimiento, amplían las redes transfronterizas para atender tanto los canales OEM como los de reparación independiente, subrayando las dobles oportunidades de la industria de micromotores automotrices en los ciclos de primera instalación y servicio.

Análisis Geográfico

Asia-Pacífico generó el 48,10% de los ingresos globales en 2025, y su CAGR del 6,03% hasta 2031 mantiene a la región a la vanguardia del mercado de micromotores automotrices. Los exportadores chinos enviaron 4,91 millones de vehículos en 2023, superando a Japón y consolidando una amplia base de suministro de micromotores, semiconductores e imanes. Nidec planea aumentar la plantilla en su complejo de Dalian hasta en un 50%, convirtiéndolo en el mayor sitio de motores para vehículos eléctricos del mundo con capacidad de producción de un millón de unidades al año. Tailandia e Indonesia atraen nuevas inversiones para crear cadenas de suministro integradas de vehículos eléctricos, ampliando las opciones de abastecimiento regional.

Europa avanza a un ritmo constante a medida que los estrictos objetivos de emisiones impulsan los despliegues de 48 V y los fabricantes de equipos originales premium adoptan la aerodinámica activa. La promoción de trenes de transmisión de microhíbridos por parte de CLEPA y la fusión de Schaeffler con Vitesco en 2024 refuerzan la experiencia local en motores. La empresa emergente alemana DeepDrive obtuvo USD 33,5 millones para comercializar diseños de doble rotor que utilizan un 50% menos de imanes, destacando el impulso de Europa hacia innovaciones con menor uso de materiales.

América del Norte está impulsada por las políticas de relocalización y la estandarización de voltaje liderada por Tesla. La adquisición de la división Innomotics de Siemens por parte de KPS Capital Partners por EUR 3.500 millones señala el apetito del capital privado por marcas de motores de alto valor.

América del Sur exhibe el mayor crecimiento desde una base más pequeña, ayudada por el creciente contenido electrónico en la producción brasileña y argentina.

Panorama regulatorio

Los micromotores automotrices se integran en sistemas vehiculares regulados donde el cumplimiento normativo depende más de los requisitos de seguridad vehicular y de seguridad funcional eléctrica y electrónica que de leyes específicas para motores. En Estados Unidos, la NHTSA continuó modernizando las Normas Federales de Seguridad de Vehículos Motorizados (FMVSS) en junio de 2026, incluida una norma final que eliminó requisitos obsoletos de la FMVSS 206 (cerraduras de puertas y componentes de retención de puertas), vigente desde el 6 de julio de 2026, y una norma final separada de junio de 2026 que actualizó las FMVSS 214, 305a y 307 para eliminar texto obsoleto y alinear mejor las normas de seguridad para vehículos eléctricos e impulsados por hidrógeno. Estas actualizaciones afectan las expectativas de validación para sistemas de actuadores que utilizan micromotores en puertas, módulos relacionados con sistemas de retención y subsistemas de seguridad relacionados con vehículos eléctricos.

A nivel mundial, la homologación de tipo y la calificación de componentes siguen cada vez más marcos armonizados y normas de ensayo utilizados por los OEM y proveedores de nivel 1. En Europa, la homologación de tipo conforme al Reglamento (UE) 2018/858 continúa integrando los reglamentos de la UNECE mediante actualizaciones del Anexo II hasta 2026, reforzando la necesidad de un seguimiento continuo de la conformidad en los distintos mercados. A nivel de componentes y validación, la norma ISO 26262 sigue siendo la base para la seguridad funcional de los módulos de control de motores en aplicaciones relevantes para la seguridad (dirección, frenado y actuación ADAS). Normas como la ISO 20574:2019 (durabilidad del motor de arranque para sistemas start-stop) y la QC/T 1154-2021 de China (requisitos técnicos y ensayos para conmutadores de micromotores automotrices de 12 V y 24 V) también sustentan los regímenes de ensayo de resistencia y ambientales para programas de micromotores de gran volumen.

Análisis de la cadena de valor

La cadena de valor de los micromotores automotrices va desde las materias primas (tierras raras para imanes permanentes, cobre, acero eléctrico, polímeros y componentes electrónicos) hasta la fabricación de precisión (estampado y laminación, fundición a presión, bobinado, unión de imanes, integración de conmutación o inversor, además de pruebas de NVH y durabilidad al final de línea) antes de su entrega a módulos de proveedores de nivel 1 y al ensamblaje de vehículos por parte de los OEM. La migración de voltaje de 12-24 V a 48 V y superiores incrementa el contenido de controladores de motor, detección de posición y medidas de CEM, lo que eleva la proporción de semiconductores y el esfuerzo de validación en la lista de materiales de los micromotores sin escobillas utilizados en la gestión térmica, el chasis y los módulos de seguridad y ADAS.

La continuidad del suministro y el rendimiento de calidad siguen siendo restricciones clave en toda la cadena. Las restricciones de exportación de imanes de tierras raras impuestas por China, implementadas el 4 de abril de 2025, pusieron de relieve la vulnerabilidad ascendente para los diseños dependientes de imanes e impulsaron a los proveedores hacia el abastecimiento múltiple y hojas de ruta de sustitución de materiales, incluidos conceptos de motores independientes de imanes. Las interrupciones en la fabricación también han demostrado cómo los problemas de componentes pueden repercutir en la producción de vehículos, incluida la pausa de Volkswagen en la producción de vehículos eléctricos en su planta de Emden en marzo de 2024 debido a cuellos de botella en componentes del sistema de accionamiento eléctrico, y una reducción de la producción vinculada a errores en la producción de estatores en su planta de componentes de Kassel (reportado en enero de 2024). Para casos de uso críticos para la seguridad, los objetivos ASIL impulsados por la norma ISO 26262 y los largos ciclos de calificación siguen determinando la selección de proveedores, favoreciendo a actores consolidados como Nidec, Johnson Electric, Denso, Bosch, Mitsuba, Brose, Mabuchi y Valeo, capaces de combinar control de procesos, abastecimiento de electrónica de grado automotriz y logística global para ofrecer soporte repetible en el lanzamiento de programas OEM.

Panorama Competitivo

El mercado global de micromotores exhibe un nivel moderado de concentración, con los principales actores controlando colectivamente una porción significativa de los ingresos totales. Varias tendencias clave y dinámicas competitivas dan forma a este panorama. El mercado se caracteriza por la presencia de actores principales, incluidos Nidec y Johnson Electric, entre otros. Estas empresas persiguen activamente estrategias para fortalecer sus posiciones y capitalizar la creciente demanda de micromotores en diversas aplicaciones, particularmente dentro de los sectores de vehículos eléctricos (EV) y sistemas avanzados de asistencia al conductor (ADAS). Los especialistas tradicionales en motores enfrentan una mayor competencia de los proveedores de Nivel 1 y los fabricantes de electrónica que se están expandiendo hacia el mercado de micromotores. Además, las firmas de capital privado buscan activamente oportunidades para adquirir y consolidar negocios de micromotores, con el objetivo de crear carteras tecnológicas diversificadas.

Estratégicamente, la integración vertical gana terreno. La fusión de Schaeffler con Vitesco forma una entidad de EUR 25 mil millones que abarca sistemas de tren de transmisión, e-axle e inversor. La financiación de USD 20 millones de Conifer acelerará los motores agnósticos a los imanes que evitan la volatilidad de las tierras raras. Mientras tanto, los actuadores piezoeléctricos PowerHap de TDK facilitan la háptica de estado sólido, planteando una amenaza de sustitución de nicho para las unidades rotativas tradicionales en los controles de infoentretenimiento.

La colaboración con los fabricantes de equipos originales también se intensifica. Magna se asoció con NVIDIA para integrar computadoras centrales listas para inteligencia artificial, impulsando la demanda de motores de alta precisión en la limpieza de sensores, el posicionamiento de radar y los sistemas de rejilla activa. Los proveedores que adoptan software avanzado de análisis de tolerancias, como lo ejemplifica ZF Electronics, reportan ahorros en costos de corte de prototipos que se traducen en precios competitivos para los fabricantes de automóviles.

Líderes de la Industria de Micromotores Automotrices

Nidec Corporation

Johnson Electric Holdings Limited

Mabuchi Motor Co., Ltd.

DENSO Corporation

Maxon Motor AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La migración de voltaje y la integración electrónica están generando espacio para sistemas de motores compactos y de mayor eficiencia que reducen la masa del cableado y el empaquetado, al mismo tiempo que cumplen objetivos de fiabilidad más estrictos en funciones de seguridad y confort. Un paso práctico habilitador es la miniaturización de la electrónica de control de motores: en marzo de 2026, Infineon presentó el sistema en paquete de control de motores MOTIX TLE9954QSW40-33, que permite diseños de actuadores más pequeños e integrados en aplicaciones donde el área de la placa de circuito y el rendimiento térmico limitan la adopción de micromotores sin escobillas en puertas, asientos, HVAC, bombas y mecanismos de limpieza y posicionamiento relacionados con ADAS.

La localización de la fabricación y las inversiones adyacentes en trenes de potencia también están abriendo nuevas vías de abastecimiento para los proveedores de micromotores hacia plataformas de vehículos eléctricos e híbridos, incluidos los auxiliares dentro de las unidades de accionamiento eléctrico y los módulos de gestión térmica. En India, movimientos de capacidad anunciados, como la aprobación por parte de Uno Minda de una planta totalmente nueva en Chhatrapati Sambhajinagar (mayo de 2026) para productos de trenes de potencia eléctricos, y la autorización del gobierno de Karnataka a Tsuyo Manufacturing (marzo de 2026) para una planta de trenes de potencia eléctricos en Hubli-Dharwad, apuntan a una expansión más amplia de los ecosistemas de trenes de potencia electrificados, donde los micromotores, subactuadores y componentes de control de motores pueden localizarse junto con ensamblajes de accionamiento eléctrico de mayor potencia. En Europa, la expansión de BMW de la producción de motores eléctricos en Austria, en la planta de Steyr, durante 2026, señala una inversión continua en la fabricación de propulsión electrificada, respaldando la demanda de materiales de motores de grado automotriz, automatización y sistemas de calidad que pueden trasladarse a la producción de micromotores de gran volumen.

Desarrollos recientes del sector

- Mayo de 2026: Johnson Electric Holdings Limited informó que había adquirido terrenos para una tercera planta de fabricación en India como parte de su expansión de presencia. La adquisición favorece una mayor proximidad a una base de producción automotriz de rápido crecimiento y ayuda a habilitar el suministro localizado de productos de movimiento y actuadores accionados por micromotores para programas de OEM y exportación.

- Abril de 2026: Nidec anunció que presentaría tecnologías de movilidad de próxima generación en Auto China 2026, incluidas soluciones avanzadas de motores para dirección, frenado, techos corredizos, asientos y módulos de gestión térmica. El énfasis en el portafolio refleja un mayor contenido de micromotores por vehículo en sistemas de vehículos eléctricos, seguridad y confort, e indica una hoja de ruta de productos continua hacia la actuación electrificada y controlada por software.

- Marzo de 2026: DENSO invirtió en Next Core Technologies, Inc. para desarrollar conjuntamente núcleos de motor de alta eficiencia utilizando aleaciones amorfas a base de hierro para generadores de motor de próxima generación. Las mejoras en los materiales de los núcleos favorecen una mayor eficiencia y menores pérdidas en trenes de propulsión electrificados, y también pueden influir en cadenas de suministro de motores más amplias y en el conocimiento de fabricación relevante para plataformas de motores automotrices compactos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de micromotores automotrices abarca los motores eléctricos compactos utilizados dentro de vehículos de pasajeros y comerciales para mover mecanismos pequeños, y se mide como el valor de los motores vendidos para aplicaciones automotrices a través de canales de OEM y piezas de servicio.

Exclusiones de alcance: excluimos los micromotores industriales y las conversiones de reacondicionamiento no automotrices, y no contabilizamos los sistemas de tracción completos, como los sistemas de motor en la rueda (in-wheel hub).

Descripción general de la segmentación

- Por Consumo de Energía

- Por debajo de 11 V

- 12 a 24 V

- 25 a 48 V

- Más de 48 V

- Por Tipo de Motor

- Motor de CC

- Motor de CA

- Por Tecnología

- Micromotor con Escobillas

- Micromotor sin Escobillas

- Por Aplicación

- Electrónica de Carrocería (elevalunas, asiento, espejo)

- Sistemas de Tren Motriz y Transmisión

- Chasis y Dirección

- Módulos de Seguridad y ADAS

- Infoentretenimiento y Conectividad

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de qué debe contabilizarse, dónde se manifiesta primero la demanda y con qué rapidez está cambiando el parque de vehículos abordable. Por lo general, revisamos fuentes públicas como estadísticas nacionales de transporte, conjuntos de datos de aduanas y comercio, actualizaciones normativas sobre seguridad vial y emisiones, y publicaciones de asociaciones de ingeniería automotriz y eléctrica.

Para dimensionar el mercado de manera repetible, también realizamos verificaciones cruzadas con informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa creíbles sobre cambios de plataforma, como arquitecturas de mayor voltaje y el crecimiento del contenido de electrónica de carrocería. Cuando el detalle financiero es limitado, se utilizaron fuentes de suscripción de pago centradas en finanzas empresariales e inteligencia de noticias para confirmar la dirección de los ingresos, los movimientos de plantas y las declaraciones sobre la combinación de productos, y se consultaron bases de datos de patentes para verificar dónde se está acelerando la adopción de motores sin escobillas. Estas fuentes fueron ilustrativas, y también utilizamos otras referencias durante el estudio para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se centraron en personas que observan precios, volúmenes y decisiones de diseño de manera temprana, incluidos proveedores de motores, integradores de componentes por niveles, participantes de canales de posventa y funciones de ingeniería y compras automotrices. Dado que se trata de un mercado global, los aportes se equilibraron entre los principales centros de producción de vehículos, y luego se utilizaron para confirmar tasas de adopción realistas de micromotores por vehículo y la división entre la demanda de motores con escobillas y sin escobillas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | APAC: 43% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 44% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de señales de producción y parque de vehículos, y luego aplica supuestos de contenido de micromotores por sistema, como funciones de carrocería como el elevalunas y el ajuste de asientos, el control de aletas de HVAC y la actuación de cámaras. Una vez que esta estructura fue estable, utilizamos verificaciones selectivas de abajo hacia arriba como salvaguarda, como precios de venta promedio muestreados por tipo de motor, la dirección de los envíos de los proveedores a partir de comentarios públicos, y verificaciones de canal sobre la combinación de piezas de servicio, que luego se utilizaron para ajustar los totales cuando surgían discrepancias.

Las entradas clave rastreadas incluyeron la producción de vehículos ligeros y comerciales por región, la electrificación y la penetración de funciones que tienden a añadir más actuadores, la progresión de la combinación entre motores con escobillas y sin escobillas, el valor promedio de los motores por grupo de aplicación, y los patrones de reemplazo en el mercado de posventa vinculados a la antigüedad del vehículo. Cuando una aplicación tenía una visibilidad débil, la manejamos mediante ratios proxy anclados a sistemas mejor documentados, seguidos de la confirmación de expertos para que el modelo no se extendiera en exceso. Las previsiones se elaboraron utilizando análisis de escenarios vinculados a la producción de vehículos, la adopción de funciones y supuestos de progresión de precios, y luego se sometieron a pruebas de estrés con encuestados primarios y se suavizaron cuando el ciclo a corto plazo parecía inusualmente volátil.

Validación de datos y ciclo de actualización

Los resultados se verificaron de más de una manera para que la cifra final se mantuviera coherente con las señales del mundo real. Comparamos los totales del modelo con indicadores independientes, como las tendencias de fabricación de vehículos, los cambios en el contenido de electrificación y los comentarios de demanda reportados, y luego revisamos cualquier variación que pareciera demasiado grande para una región o aplicación determinada.

Antes de la aprobación final, las anomalías se reelaboraron mediante revisiones de supuestos, y cuando fue necesario, realizamos llamadas de seguimiento con colaboradores para confirmar qué cambió en precios, contenido por vehículo o combinación de canales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento significativo modifica la demanda, la oferta o los precios. Justo antes de la entrega, se completó una revisión final por parte de los analistas para que la visión reflejara la información más reciente disponible.

Tamaño del mercado de micromotores automotrices de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para los micromotores automotrices a menudo difieren, incluso cuando parecen describir el mismo espacio, porque las reglas de conteo subyacentes no siempre están alineadas. Las diferencias suelen provenir del rango de potencia que se considera un micromotor, de si se combinan las piezas de OEM y de servicio, y de la rapidez con la que se supone que cambian los precios y la combinación de motores sin escobillas.

La tabla muestra una dispersión notable. En el modelo de Mordor Intelligence, el valor de 2026 se construye contabilizando los micromotores automotrices instalados de menos de 1 kW en OEM y piezas de servicio equivalentes, mientras se excluyen los micromotores industriales y los sistemas de tracción completos, como las configuraciones de motor en la rueda (in-wheel hub).

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,07 mil millones de USD (2026) | |

| Fuente de investigación del sector A | 16,42 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una combinación más amplia de recortes de componentes, lo que puede desplazar el contenido implícito por vehículo y la trayectoria de precios cuando se proyecta a años posteriores. |

| Fuente de investigación del sector B | 17,70 mil millones de USD (2025) | Indica un año base diferente y hace hincapié en la profundidad de la segmentación, lo que puede provocar una ampliación del alcance entre tipos de motores o aplicaciones adyacentes, y también puede utilizar una progresión de precios diferente para la adopción de motores sin escobillas. |

Analizando las tres cifras, la mayor parte de la diferencia puede explicarse por la elección del año base y por lo que se considera contenido de motor dentro del alcance frente a sistemas de accionamiento adyacentes. Al vincular la construcción a impulsores de demanda repetibles, como la producción de vehículos, la penetración de funciones y un valor de motor realista por aplicación, el total del mercado se mantiene trazable y más fácil de reconciliar cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de micromotores automotrices?

El tamaño del mercado de micromotores automotrices alcanzó USD 17,07 mil millones en 2026 y se proyecta que crecerá hasta aproximadamente USD 21,97 mil millones en 2031.

¿Qué segmento de consumo de energía lidera el mercado de micromotores automotrices?

El segmento de 12 a 24 V lidera con una participación del 42,14% en 2025, pero las plataformas de más de 48 V registran la CAGR más alta del 5,61% hasta 2031.

¿Por qué los micromotores sin escobillas están ganando popularidad?

Los diseños sin escobillas ofrecen mayor eficiencia, operación más silenciosa y mayor vida útil, lo que les ayuda a capturar el 53,74% de los ingresos de 2025 y crecer a una CAGR del 5,32%.

¿Cómo afectan los precios de los imanes de tierras raras a los proveedores de micromotores?

La volatilidad en los precios del neodimio y el disprosio puede elevar los costos unitarios y perturbar el suministro.

¿Qué región domina la demanda de micromotores automotrices?

Asia-Pacífico controla el 48,10% de los ingresos globales y se está expandiendo a una CAGR del 6,03%, impulsada por la fortaleza exportadora de vehículos eléctricos de China y la profundidad de la cadena de suministro regional.

Última actualización de la página el: