Tamaño y Participación del Mercado de Embalaje para el Consumidor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

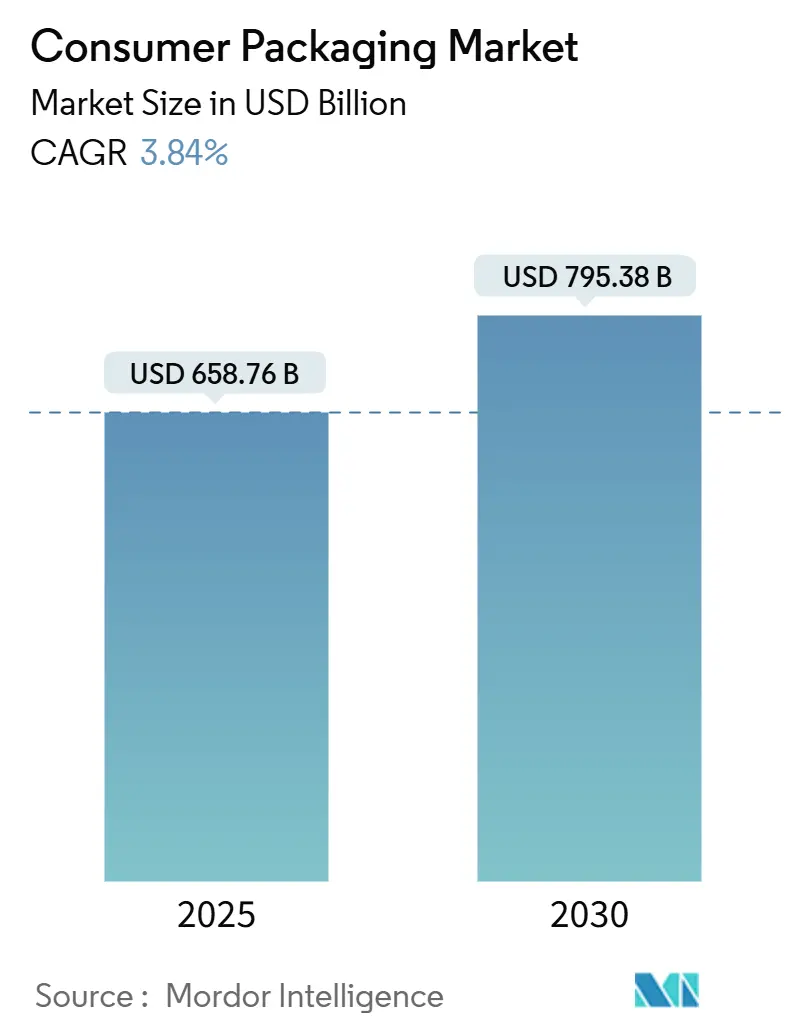

| Tamaño del Mercado (2025) | 658.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 795.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje para el Consumidor por Mordor Intelligence

El tamaño del mercado de embalaje para el consumidor alcanzó los USD 658,76 mil millones en 2025 y se proyecta que llegue a USD 795,38 mil millones en 2030, creciendo a una CAGR del 3,84%. La modesta tasa de crecimiento señala un sector en maduración en el que los mandatos de sostenibilidad, las demandas de cumplimiento del comercio electrónico y el escrutinio regulatorio reconfiguran conjuntamente las inversiones y los modelos operativos. Las herramientas automatizadas de ajuste de tamaño desplegadas en grandes centros de distribución están reduciendo los insumos de cartón corrugado y amortiguación hasta en un 15% sin comprometer el rendimiento protector. Las alternativas a base de fibra ganan terreno simultáneamente a medida que los minoristas buscan embalajes que se alineen con los objetivos de reciclaje mientras mantienen el atractivo en los estantes. La volatilidad de las materias primas sigue siendo una preocupación a corto plazo; sin embargo, los fabricantes la mitigan diversificando sus bases de proveedores, incorporando cláusulas de escalada de precios y acelerando los proyectos de reducción de peso. La intensidad competitiva es estable más que feroz, porque las economías de escala, los contratos de servicio a largo plazo y los requisitos de capital mantienen las barreras de entrada en un nivel moderado.

Conclusiones Clave del Informe

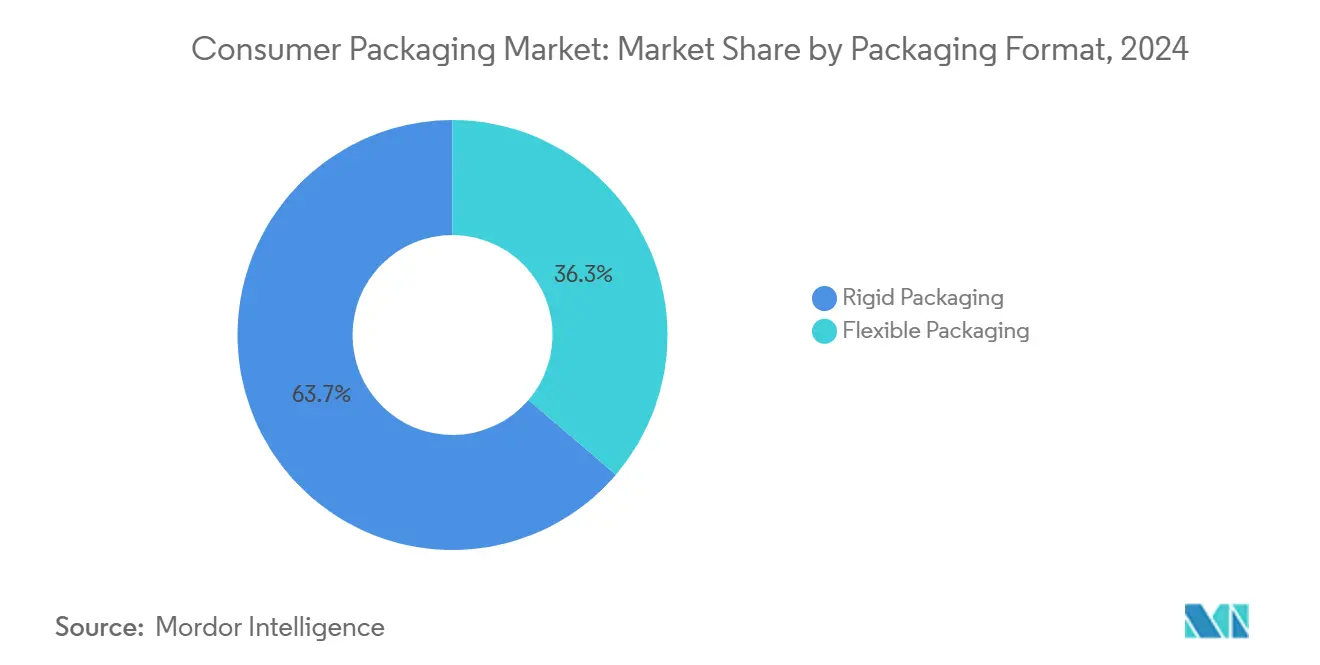

- Por formato de embalaje, el segmento de embalaje rígido capturó el 63,74% de la participación del Mercado de Embalaje para el Consumidor en 2024.

- Por tipo de material, se proyecta que el tamaño del Mercado de Embalaje para el Consumidor para papel y cartón crezca a una CAGR del 4,98% entre 2025 y 2030.

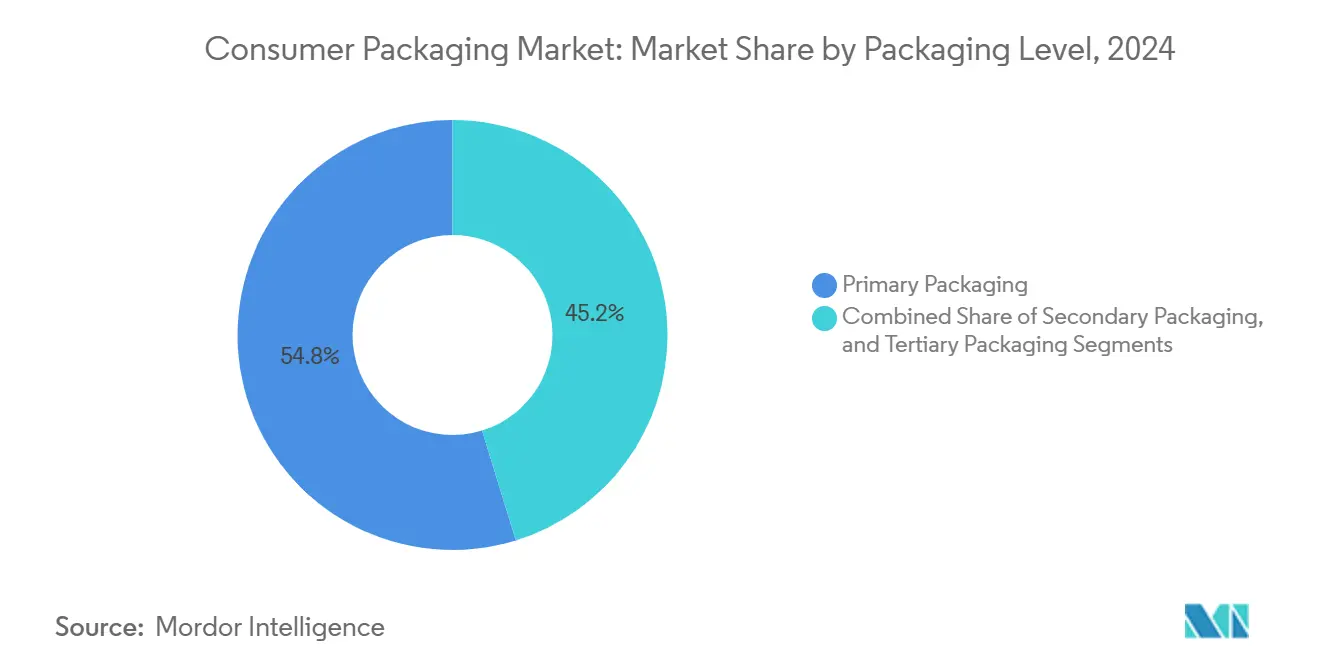

- Por nivel de embalaje, el segmento de embalaje primario capturó el 54,78% de la participación de ingresos del Mercado de Embalaje para el Consumidor en 2024.

- Por industria de usuario final, se proyecta que el tamaño del Mercado de Embalaje para el Consumidor para aplicaciones farmacéuticas crezca a una CAGR del 4,63% entre 2025 y 2030.

- Por geografía, el segmento de América del Norte capturó el 41,69% de la participación del Mercado de Embalaje para el Consumidor en 2024.

Tendencias e Información del Mercado Global de Embalaje para el Consumidor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de envíos de comercio electrónico | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización en el embalaje de alimentos y bebidas | +0.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reducción de peso y optimización del costo de materiales | +0.6% | Global | Corto plazo (≤ 2 años) |

| Automatización de ajuste de tamaño impulsada por IA | +0.4% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuotas nacionales de contenido reciclado para marcas de bienes de consumo de alta rotación | +0.7% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de suscripción de embalaje retornable | +0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los volúmenes de envíos de comercio electrónico

El cumplimiento directo al consumidor requiere embalajes lo suficientemente resistentes para soportar la clasificación automatizada, el transporte de larga distancia y la entrega en el domicilio, todo ello minimizando los cargos por peso dimensional que afectan los presupuestos logísticos. El Motor de Decisión de Embalaje de aprendizaje automático de Amazon redujo los materiales de embalaje en general un 11% en 2024, manteniendo las tasas de daño por debajo del 0,5%.[1]Amazon, "Informe de Sostenibilidad 2024," sustainability.aboutamazon.com El éxito de los grandes mercados en línea impulsa a los minoristas de nivel medio a adoptar soluciones similares basadas en datos, generando un efecto de red que acelera la innovación de los proveedores. Los convertidores de cartón corrugado ahora ofrecen insertos modulares adaptados a los perfiles de pedidos en lugar de unidades de almacenamiento estáticas. Las marcas de electrónica de alto valor están probando cada vez más embalajes reutilizables que integran etiquetas RFID, lo que resulta atractivo para los consumidores con conciencia ambiental y reduce los daños derivados de la logística inversa. El comercio electrónico transfronterizo, proyectado para representar más del 30% de las ventas globales en línea para 2027, amplifica aún más la demanda de etiquetado a prueba de manipulaciones y multilingüe.

Premiumización en el embalaje de alimentos y bebidas

Los compradores asocian los cierres especializados, los barnices táctiles y los indicadores inteligentes de frescura con una mayor calidad del producto, lo que permite a los propietarios de marcas exigir primas de precio del 15-25%. Las etiquetas activas que cambian de color cuando se rompe la cadena de frío ganaron tracción entre los productores de lácteos y cerveza artesanal en 2024. Las casas de confitería de lujo recurrieron a mangas de cartón corrugado micro-flauta mejoradas con estampado en folio para reemplazar las latas rígidas, reduciendo el peso en un 22% mientras conservaban la aptitud para regalo. Los papeles con recubrimiento de barrera ahora rivalizan con las películas de PET multicapa en términos de resistencia al oxígeno y la humedad, lo que permite a las marcas de snacks artesanales comercializar un mensaje de «libre de plástico» sin penalizaciones en la vida útil. Los envasadores por contrato, respondiendo a la premiumización, han actualizado sus líneas de impresión a capacidades de 7 colores, reduciendo los tamaños de tirada y permitiendo lanzamientos temáticos de temporada que aumentan la velocidad por unidad de almacenamiento.

Automatización de ajuste de tamaño impulsada por IA

Las celdas robóticas de erección-llenado-sellado, conectadas a algoritmos predictivos, evalúan la geometría del producto, el carril de envío y los recargos específicos del transportista en tiempo real, seleccionando el cartón viable más pequeño de una biblioteca de planchas en el sitio. FedEx informó que tales iniciativas de ajuste de tamaño redujeron los residuos de embalaje en un 18% en 2024 y redujeron los costos de envío promedio para los comerciantes en un 12%. El aprendizaje automático refina continuamente las tablas de dimensiones basándose en datos de pruebas de caída y retroalimentación de reclamaciones, reduciendo incrementalmente los requisitos de relleno de vacíos. Los primeros adoptantes se benefician de la reducción de las emisiones de flete, una métrica de responsabilidad social corporativa cada vez más examinada. Los proveedores están integrando visión artificial en las estaciones de recogida y colocación, permitiendo el procesamiento en la misma línea de artículos irregulares, desde artículos deportivos hasta kits de cosméticos. A medida que los costos de capital disminuyen, las instalaciones de volumen medio obtienen acceso a la tecnología, ampliando la base instalada e impulsando mejoras algorítmicas adicionales.

Cuotas nacionales de contenido reciclado para marcas de bienes de consumo de alta rotación

Las enmiendas de 2024 de la Unión Europea establecen umbrales de contenido reciclado que aumentan al 65% para los formatos a base de papel y al 25% para las botellas de PET para 2030. Legislación paralela ha surgido en tres provincias canadienses y cinco estados de los Estados Unidos, ampliando el alcance del cumplimiento. Los convertidores con visión de futuro aseguran acuerdos de compra a largo plazo con instalaciones de recuperación de materiales para garantizar volúmenes de materia prima, a menudo con primas de precio. Para garantizar la trazabilidad, los pilotos de cadena de bloques ahora documentan los orígenes de los insumos en fardos, creando auditorías digitales que satisfacen los cuadros de mando de los minoristas y mitigan el riesgo de lavado verde. Los proveedores de equipos están modernizando las extrusoras con sistemas de filtración avanzados para manejar mayores cargas de materiales reciclados sin defectos de gel. Las marcas que superan las cuotas mínimas presentan logotipos en el embalaje que resuenan con los consumidores con conciencia ecológica, convirtiendo el cumplimiento regulatorio en una ventaja de marketing.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de polímeros y pulpa de papel | -0.9% | Global | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre plásticos de un solo uso | -0.6% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Normas de divulgación de aditivos que dificultan el reciclaje multicapa | -0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Impactos arancelarios del comercio electrónico transfronterizo en los insumos de embalaje | -0.5% | Global, concentrado en regiones dependientes del comercio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de polímeros y pulpa de papel

Los precios de las resinas poliméricas fluctuaron un 23% en 2024 debido a interrupciones no planificadas en plantas de craqueo y picos en los precios de la energía que perturbaron las cadenas de suministro. La pulpa de madera dura se negoció entre USD 580 y USD 750 por tonelada métrica durante el mismo período, una variación que tensó el presupuesto anual de los convertidores de tamaño mediano. Para amortiguar el riesgo, los actores más grandes adoptaron coberturas de materias primas y doble abastecimiento en distintos continentes, pero las empresas más pequeñas carecían de la escala para asegurar condiciones favorables. Los extrusores de película aceleraron las pruebas con masterbatches de carbonato de calcio que reducen el contenido de resina virgen hasta en un 12% sin sacrificar la resistencia a la tracción. Las operaciones de litografía en pliego escalonaron los patrones de pedidos para equilibrar los costos de mantenimiento de inventario frente a posibles escaladas de precios en el mercado spot. No obstante, la resistencia de los clientes a los recargos se ha intensificado, poniendo de relieve el delicado equilibrio entre la recuperación de costos y el mantenimiento de la participación de mercado.

Endurecimiento de las regulaciones sobre plásticos de un solo uso

La Directiva Europea sobre Plásticos de Un Solo Uso pasó de ser un marco a una aplicación nacional en 2024, resultando en prohibiciones de ciertos envases de poliestireno tipo almeja y la introducción de tarifas obligatorias para los productores de otros artículos desechables. Estatutos similares surgieron en California y Nueva York, creando un mosaico que complica los lanzamientos multinacionales. Las sustituciones de materiales a menudo elevan los costos unitarios entre un 20-40% y requieren inversión de capital en nueva maquinaria de conformado. Las bandejas de fibra moldeada, por ejemplo, requieren líneas de prensado con mayor tonelaje y etapas de secado extendidas en comparación con el PET termoformado. Los propietarios de marcas, por lo tanto, enfrentan una disyuntiva entre los compromisos ambientales y el posicionamiento de precios. Los organismos de aplicación han comenzado a auditar las declaraciones ambientales, exponiendo a las empresas a riesgos reputacionales si las declaraciones de compostabilidad o reciclabilidad carecen de sustentación, lo que frena aún más la velocidad de innovación a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Embalaje: Los Flexibles Superan las Ofertas Rígidas Tradicionales

Los envases rígidos mantuvieron una participación del 63,74% del mercado de embalaje para el consumidor en 2024, impulsados por el dominio de las latas metálicas, las botellas de PET y los frascos de vidrio en el mercado de bebidas carbonatadas, salsas y viales médicos. La rotación constante en supermercados y las líneas de llenado establecidas anclan la demanda; sin embargo, las perspectivas de crecimiento son moderadas porque los sustitutos ligeros están captando volumen incremental. Las alternativas flexibles, como las bolsas de pie y los sobres retortables, alcanzaron una penetración de dos dígitos en sopas estables en estante y alimentos para mascotas de porción individual, un cambio catalizado por ahorros logísticos del 30% y mayor espacio de exhibición de marca. Los convertidores aumentaron las películas metalizadas de alta barrera que soportan la esterilización en retorta a 135 °C y aún mantienen la resistencia a la perforación, desbloqueando categorías que antes se consideraban exclusivas de las latas. El comercio electrónico influye en la elección del formato al favorecer los sobres flexibles que se doblan en lugar de romperse, reduciendo las tasas de devolución para cosméticos y sobres de nutracéuticos.

Las iniciativas de recomercialización amplifican las ventajas de los flexibles al destacar las menores huellas de gases de efecto invernadero en comparación con los referentes rígidos. Las evaluaciones del ciclo de vida encargadas por los propietarios de marcas revelan reducciones de carbono de hasta el 55% al cambiar de vidrio a bolsa para salsas de cocina, sujeto a las combinaciones de electricidad regionales. Los envasadores por contrato ahora integran impresión digital para códigos de lote de tiradas cortas y gráficos de edición limitada, permitiendo la proliferación de unidades de almacenamiento sin excesos de inventario. La resistencia al sellado térmico, anteriormente un punto débil, ha mejorado gracias a las aletas de apertura con corte láser que ofrecen una fuerza de apertura predecible. En conjunto, estas mejoras sostienen la CAGR del 5,43% esperada para los flexibles y respaldan niveles de precios premium que acentúan las narrativas de conveniencia y sostenibilidad en todo el mercado de embalaje para el consumidor.

Por Tipo de Material: El Papel y el Cartón Capturan el Impulso de la Sostenibilidad

La participación del 44,68% del plástico en el tamaño del mercado de embalaje para el consumidor se sustenta en su versatilidad, claridad y eficiencia de costos; sin embargo, el sentimiento público y la regulación erosionan constantemente su dominio incuestionable. El papel y el cartón, proyectados para crecer a una CAGR del 4,98%, cabalgan una ola de percepción que equipara la fibra con la circularidad. La transición se aceleró después de que las principales cadenas de restaurantes de servicio rápido cambiaron de envases de poliestireno tipo almeja a cartones plegables con recubrimiento de barrera que resisten la grasa durante cuatro horas, lo que es suficiente para las ventanas de entrega. Los avances tecnológicos, como los recubrimientos de dispersión a base de agua, confieren resistencia a la humedad sin obstaculizar la repulpabilidad, lo que permite a los molinos recuperar la fibra a través de hidrapulpadores estándar.[2]TAPPI, "Avances en Tecnología de Recubrimiento de Barrera," tappi.org La industria de embalaje para el consumidor está siendo testigo de una creciente demanda de celulosa microfibrilada, que refuerza el material para vasos y reduce el gramaje en un 10-15%, cumpliendo al mismo tiempo con las especificaciones de resistencia.

El plástico sigue siendo indispensable para aplicaciones de alta claridad o alta barrera, como las carnes envasadas al vacío y los refrescos carbonatados. Aun así, los convertidores amplían sus carteras de resinas para incluir PET reciclado químicamente, lo que les otorga acceso a contratos de precio premium bajo los mandatos de contenido reciclado. El vidrio y el metal conservan roles de nicho vinculados a la premiumización del producto; los destiladores artesanales prefieren frascos de vidrio que acentúan el patrimonio de la marca, mientras que las botellas de aluminio ganan participación de mercado en los cócteles listos para beber debido a sus ventajas de velocidad de enfriamiento. Los biopolímeros emergentes como el ácido poliláctico ingresan a segmentos de alto margen como las cápsulas de café de porción individual, pero el volumen sigue siendo limitado porque las ventanas de procesamiento difieren de los equipos convencionales. La diversificación de materiales sustenta la resiliencia a medida que los propietarios de marcas persiguen enfoques de múltiples vías para reducir el impacto ambiental, reforzando el ascenso del papel mientras el plástico se adapta a mayores cargas recicladas dentro del mercado de embalaje para el consumidor.

Por Nivel de Embalaje: Las Soluciones Secundarias Ganan Tracción en el Comercio Electrónico

El embalaje primario representó el 54,78% de los ingresos de 2024 y sigue siendo la cara que los consumidores ven en los estantes; sin embargo, el crecimiento está pivotando hacia los formatos secundarios que conectan la fábrica con el domicilio. Un aumento en los envíos de paquetes pone en el centro de atención los sobres de cartón corrugado, los sobres de papel acolchados y las cajas de suscripción. Las soluciones secundarias se benefician de las estrategias omnicanal porque los requisitos de exhibición minorista ahora se alinean con las pruebas de durabilidad de envío, impulsando el desarrollo de diseños multifunción, como los expositores con tira de apertura que se convierten en bandejas listas para estante. Las líneas automatizadas de empaque en cajas integran inteligencia artificial para orientar los envases primarios de formas irregulares para una utilización óptima del cubo, reflejando la CAGR del 5,62% pronosticada para las capas secundarias del mercado de embalaje para el consumidor.

Las presiones de costos impulsan el desarrollo de diseños anidados que sirven tanto como protección en tránsito como merchandising en mostrador, resultando en una reducción promedio del 12% en los insumos de materiales. Los proveedores secundarios se asocian con los convertidores de embalaje primario para precalificar conjuntos para las pruebas ISTA 6-Amazon, acortando así los tiempos de entrega para los lanzamientos de comercio electrónico. Los símbolos universales de reciclaje impresos en ambas capas se alinean con los flujos de recolección municipales, facilitando la confusión del consumidor y satisfaciendo los cuadros de mando de los minoristas que cada vez más ponderan las métricas de reciclabilidad en las decisiones de listado. La tendencia refuerza la noción de que los niveles de embalaje ya no están aislados; en cambio, forman un sistema integrado sintonizado con las realidades del cumplimiento multicanal.

Por Industria de Uso Final: Los Productos Farmacéuticos se Aceleran Más Allá de la Base

Los alimentos y bebidas continuaron representando el 46,67% de los ingresos de 2024 a través de la reposición doméstica continua y un dinámico canal de innovación. Sin embargo, el sector farmacéutico está preparado para superar a todos sus pares con una CAGR del 4,63%, impulsado por el envejecimiento de la población, las terapias biológicas y la atención domiciliaria. Las bandejas para viales capaces de mantener temperaturas entre 2-8 °C durante hasta 96 horas sustentan el auge de los medicamentos sensibles a la temperatura, mientras que los cierres resistentes a niños y amigables para adultos mayores mejoran la adherencia a los medicamentos crónicos. La legislación que exige la serialización de los productos de prescripción en más de 50 jurisdicciones impulsa aún más la demanda de etiquetas a prueba de manipulaciones y sistemas de inspección por visión artificial.

Las marcas de nutracéuticos y de venta libre aprovechan los avances farmacéuticos incorporando blísteres con laminados de empuje que limitan la entrada de humedad por debajo del 5% durante hasta dos años. Mientras tanto, los fabricantes de alimentos están pilotando sobres antimicrobianos integrados en el embalaje de pan de alta humedad, tomando prestado el conocimiento del embalaje activo farmacéutico para extender la vida útil. Las empresas de belleza y cuidado personal integran bombas sin aire inicialmente diseñadas para medicamentos tópicos para proteger los sensibles sueros de vitamina C. Esta polinización cruzada confirma que la innovación farmacéutica se propaga a las categorías adyacentes, elevando las expectativas de rendimiento y aumentando la densidad de valor dentro del mercado de embalaje para el consumidor en general.

Análisis Geográfico

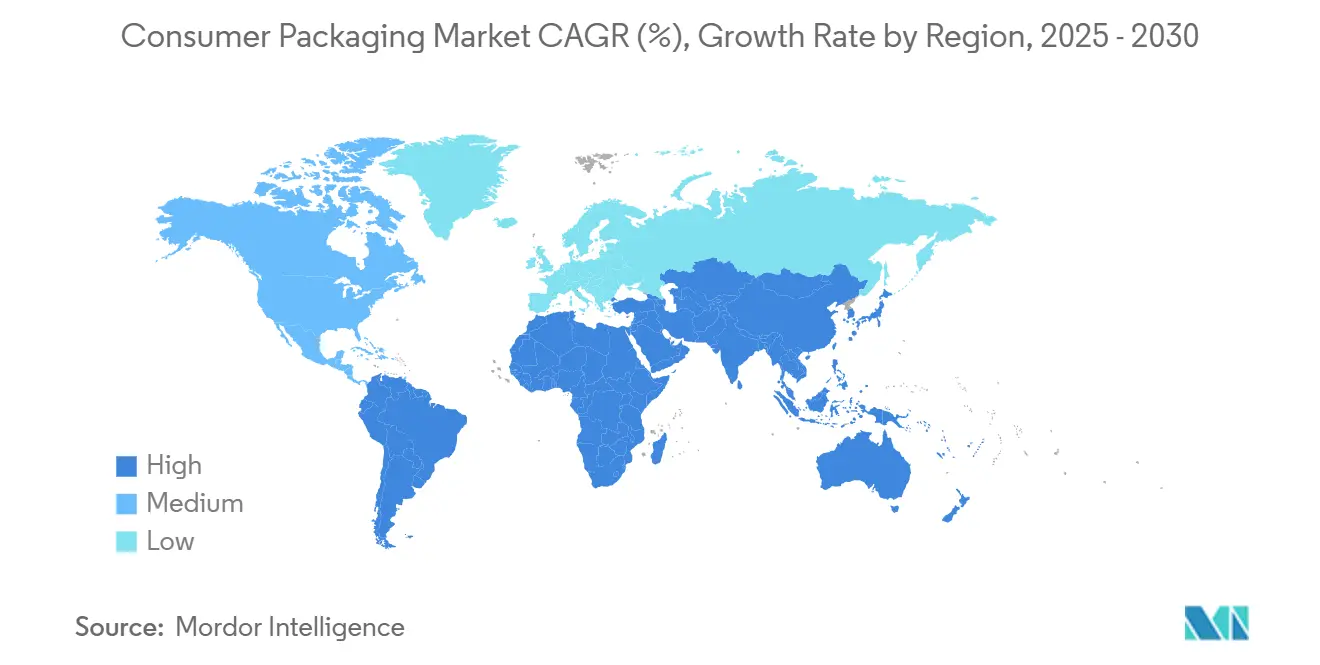

El liderazgo del mercado de embalaje para el consumidor de América del Norte está respaldado por su participación del 41,69% y una CAGR pronosticada del 3,2%. La alta penetración de tarjetas de crédito impulsa el gasto en línea, lo que a su vez aumenta la demanda de cajas de cartón corrugado, sobres de burbujas y protectores de inserción. Los Estados Unidos representan aproximadamente cuatro quintas partes de los ingresos regionales, con Canadá añadiendo formatos especializados a base de fibra dirigidos a cadenas de restaurantes de servicio rápido y México suministrando exportaciones de cartón corrugado de bajo costo hacia el Medio Oeste. La legislación federal y estatal sobre plásticos promueve el diseño de un solo material, impulsando innovaciones en sobres de papel que reemplazan los sobres de polietileno con forro de burbujas. Las grandes marcas adoptan análisis avanzados para alinear las dimensiones de los embalajes con las tablas de recargos de los transportistas en tiempo real, reforzando la eficiencia operativa.

La creciente clase media de Asia-Pacífico continúa redefiniendo las expectativas de volumen y valor. Las plataformas de comercio electrónico de comestibles urbanas en auge en China e India requieren bolsas herméticas y a prueba de manipulaciones que soporten el maltrato de la cadena de frío pero se abran fácilmente en las cocinas domésticas.[3]Banco Asiático de Desarrollo, "Crecimiento del Mercado de Consumo en Asia," adb.org Las casas de confitería premium de Japón se aferran a las cajas rígidas ornamentadas, pero incorporan ventanas de PET reciclado para satisfacer las directrices ambientales sin perder el atractivo de regalo. Australia aprovecha sus activos forestales para exportar linerboard kraft, abasteciendo a los fabricantes de cartón corrugado del Sudeste Asiático que sirven a los ensambladores locales de electrónica. La armonización transfronteriza de los símbolos de reciclaje sigue siendo limitada, lo que lleva a las empresas globales de bienes de consumo a imprimir instrucciones de eliminación multilingüe en los cartones exteriores para evitar multas por clasificación incorrecta.

Europa combina el rigor regulatorio con el activismo del consumidor, impulsando el cambio hacia la fibra y los polímeros reciclados químicamente. La región invierte fuertemente en infraestructura de recolección y clasificación para cerrar los ciclos de materiales, un requisito previo para alcanzar el objetivo de contenido reciclado del 65% para 2030. Alemania y Francia lideran programas piloto para esquemas de vasos reutilizables para llevar que integran seguimiento RFID para optimizar la logística inversa. El Impuesto sobre el Embalaje Plástico del Reino Unido aumentó en abril de 2025, elevando el gravamen para los embalajes no conformes y alentando a los convertidores a utilizar películas coextruidas que contienen materia prima reciclada certificada. El sur de Europa se centra en el vidrio ligero para las exportaciones de aceite de oliva, proporcionando diferenciación mientras reduce las emisiones de flete, mientras que los países nórdicos son pioneros en cartón recubierto de biopolímero para las mangas de pizza congelada.

Panorama Competitivo

El mercado de embalaje para el consumidor exhibe un perfil de concentración moderada anclado por incumbentes multinacionales que controlan colectivamente aproximadamente un tercio de la capacidad global. Amcor, Mondi y Sealed Air siguen siendo actores de primer nivel, cada uno operando carteras diversificadas que abarcan envases rígidos, embalaje flexible y soluciones de protección. Su ventaja competitiva proviene de redes de conversión en múltiples continentes que acortan los tiempos de entrega mientras satisfacen los programas de cuentas clave globales. El liderazgo en sostenibilidad sigue siendo el principal campo de batalla. El compromiso de Amcor en 2024 de cambiar todas las unidades de almacenamiento convencionales a formatos reciclables o reutilizables para 2027 obligó a los competidores a acelerar compromisos similares. Mondi invierte EUR 180 millones (USD 195 millones) en papel de alta barrera para anticiparse a futuras prohibiciones de plástico, mientras que Sealed Air perfecciona su línea automatizada de sobres para reforzar sus credenciales en el comercio electrónico.

Los especialistas regionales crean nichos defendibles dominando las particularidades regulatorias locales y ofreciendo modelos de servicio de alta atención. Los ejemplos incluyen convertidores de cartón en Polonia que atienden tiradas promocionales de corto plazo para los distribuidores europeos de descuento, y productores de cartón corrugado en Vietnam que entregan marcas personalizadas para vendedores de mercados transfronterizos. Los disruptores tecnológicos ingresan al mercado a través del software, ofreciendo motores de dimensionamiento impulsados por IA en modalidad de suscripción y asociándose con centros de logística de terceros para pilotar algoritmos sin incurrir en grandes desembolsos de capital. Los innovadores de materiales se centran en películas a base de bio derivadas de subproductos agrícolas, ganando atención de las marcas de cuidado personal que buscan una narrativa de sostenibilidad diferenciada. A pesar de un flujo constante de fusiones, las autoridades antimonopolio monitorean de cerca las participaciones de mercado regionales, impidiendo que cualquier empresa supere el 25% a nivel global y manteniendo así el mercado de embalaje para el consumidor dinámico pero estructuralmente equilibrado.

Un segundo nivel de actores integrados de fibra como Smurfit WestRock e International Paper ejercen su músculo en la autosuficiencia de cartón para contenedores, otorgando resiliencia de precios durante los picos de pulpa. Los envasadores por contrato se diversifican hacia los servicios de diseño, combinando la ingeniería estructural con la fabricación para capturar valor más temprano en el ciclo de vida del proyecto. Las empresas emergentes explotan modelos de licencia para colocar mezclas de resinas compostables propietarias en líneas de extrusión establecidas, acelerando la entrada al mercado. La interacción entre escala y especialización garantiza que ninguna ventaja competitiva sea permanente; en cambio, la inversión continua en ciencia de materiales, automatización y cumplimiento de la economía circular define la viabilidad a largo plazo dentro del mercado de embalaje para el consumidor.

Líderes de la Industria de Embalaje para el Consumidor

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Amcor completó la adquisición por USD 2.300 millones del negocio de embalaje rígido de Berry Global, ampliando la capacidad de alimentos y bebidas en América del Norte.

- Septiembre de 2024: Mondi destinó EUR 180 millones (USD 195 millones) para ampliar la producción europea de papel con recubrimiento de barrera enfocada en aplicaciones de alimentos refrigerados.

- Agosto de 2024: Sealed Air presentó una plataforma automatizada que vincula el software de ajuste de tamaño guiado por IA con sobres de contenido reciclado para clientes de comercio electrónico.

- Julio de 2024: International Paper forjó una empresa conjunta de USD 150 millones con un socio chino para construir capacidad de cartón corrugado adaptada al comercio minorista en línea de Asia-Pacífico.

Alcance del Informe Global del Mercado de Embalaje para el Consumidor

| Embalaje Rígido |

| Embalaje Flexible |

| Plástico |

| Papel y Cartón |

| Vidrio |

| Metal |

| Otros Tipos de Materiales |

| Embalaje Primario |

| Embalaje Secundario |

| Embalaje Terciario |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Cuidado del Hogar y Artículos para el Hogar |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Formato de Embalaje | Embalaje Rígido | ||

| Embalaje Flexible | |||

| Por Tipo de Material | Plástico | ||

| Papel y Cartón | |||

| Vidrio | |||

| Metal | |||

| Otros Tipos de Materiales | |||

| Por Nivel de Embalaje | Embalaje Primario | ||

| Embalaje Secundario | |||

| Embalaje Terciario | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Cuidado del Hogar y Artículos para el Hogar | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje para el consumidor en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de embalaje para el consumidor se situó en USD 658,76 mil millones en 2025 y se proyecta que se expanda a una CAGR del 3,84% hasta 2030.

¿Qué formato de embalaje se espera que muestre la trayectoria de crecimiento más sólida hasta 2030?

Los formatos flexibles, incluidas las bolsas de pie y los sobres retortables, están preparados para registrar una CAGR del 5,43%, superando a las alternativas rígidas.

¿Qué región se espera que ofrezca el mayor crecimiento para los proveedores de embalaje para el consumidor?

Se prevé que la región de Asia-Pacífico avance a una CAGR del 5,71%, impulsada por el aumento de los ingresos de la clase media y la adopción del comercio electrónico, lo que a su vez se espera que impulse el consumo de bienes envasados.

¿Cómo están influyendo las cuotas nacionales de contenido reciclado en las elecciones de materiales?

Los mandatos de contenido reciclado están acelerando la inversión en PET reciclado químicamente y papel de alta barrera, lo que lleva a los convertidores a asegurar materia prima y modernizar equipos para un mayor uso de resina posconsumo.

¿Qué segmento de uso final crecerá más rápido hasta 2030?

Se proyecta que las aplicaciones farmacéuticas crezcan a una CAGR del 4,63%, impulsadas por la adopción de biológicos de cadena de frío, la implementación de normas de serialización y el envejecimiento demográfico.

¿Qué papel desempeña la IA en la reducción de costos de embalaje?

Los sistemas de ajuste de tamaño impulsados por IA optimizan las dimensiones del cartón por pedido, reduciendo el uso de materiales hasta en un 18% y disminuyendo los costos de envío en porcentajes de dos dígitos.

Última actualización de la página el: