Tamaño y Participación del Mercado de Envases Metálicos Industriales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

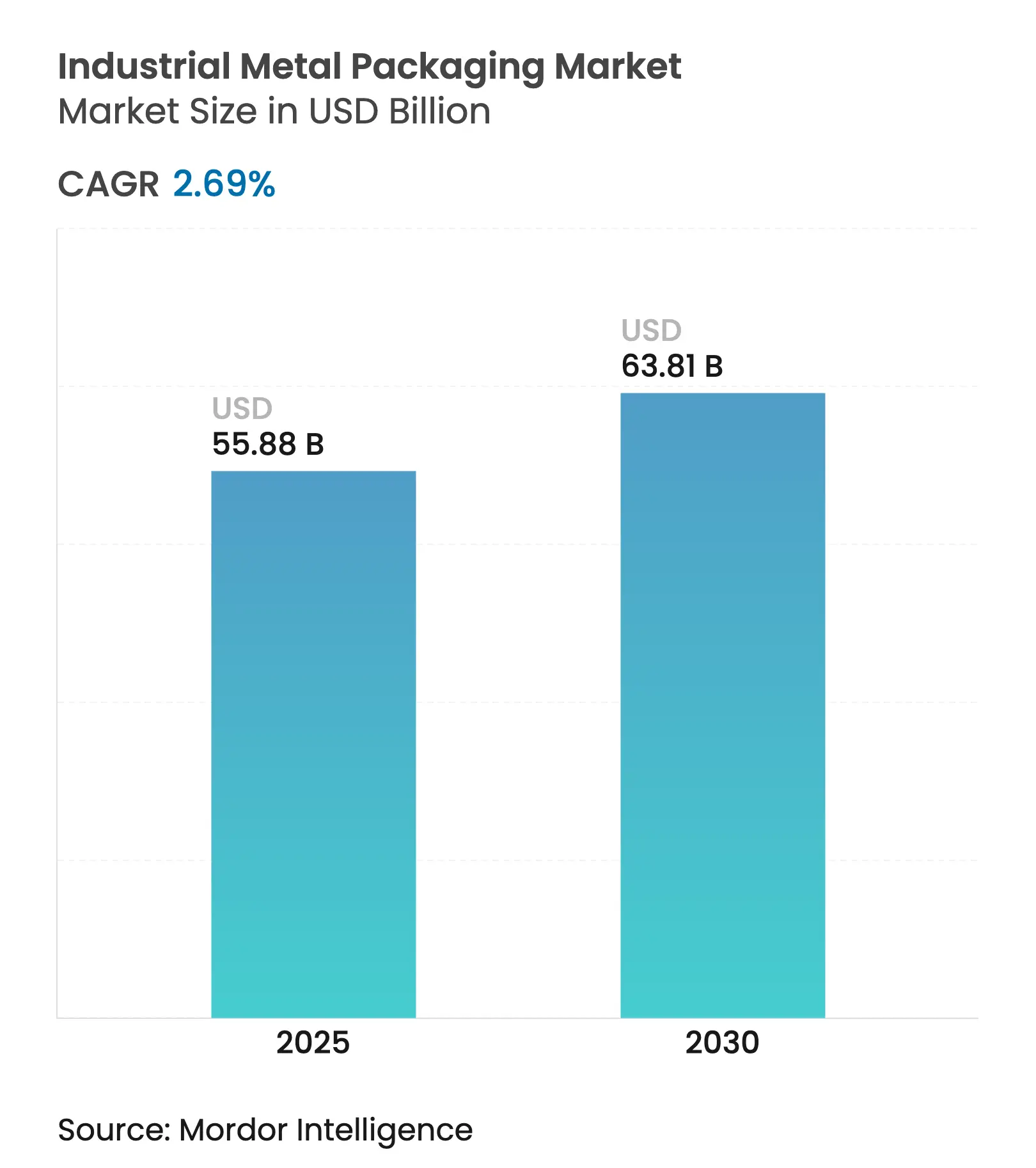

| Tamaño del Mercado (2025) | 55.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 63.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos Industriales por Mordor Intelligence

El tamaño del mercado de envases metálicos industriales alcanzó los 55.880 millones de USD en 2025 y se prevé que llegue a los 63.810 millones de USD en 2030, lo que se traduce en una CAGR estable del 2,69%. Esta trayectoria refleja el creciente escrutinio regulatorio, las fluctuaciones en los costos de materias primas y la nueva demanda proveniente de la logística del hidrógeno y la infraestructura de reciclaje de baterías. A lo largo de 2025, el centro de gravedad del mercado se está desplazando hacia contenedores de alta presión con sensores integrados que ayudan a los usuarios a reducir los riesgos de manipulación incorrecta y a cumplir con los mandatos de reutilización. El acero mantiene la ventaja gracias a su participación del 52,46% en 2024 y su incomparable tolerancia a la presión, mientras que la adopción del aluminio se ve frenada por los aranceles que elevaron los costos unitarios entre un 15% y un 20% en América del Norte. Los Contenedores Intermedios a Granel (IBC) representan el 41,67% de la demanda global de unidades, y el segmento de tamaño >1.000 L se expande a una CAGR del 4,46%, lo que señala una clara inclinación hacia cargas unitarias más grandes. A nivel regional, América del Norte concentra el 32,56% de las ventas de 2024, pero Asia-Pacífico es la región de mayor crecimiento con una CAGR del 6,72%, impulsada por la proyectada economía química de 1 billón de USD de India para 2040. El uso final sigue inclinándose hacia los productos químicos y petroquímicos con un 41,35%, aunque los productos farmacéuticos están ganando impulso con una CAGR del 6,45% respaldada por las ampliaciones de capacidad en biológicos.

Conclusiones Clave del Informe

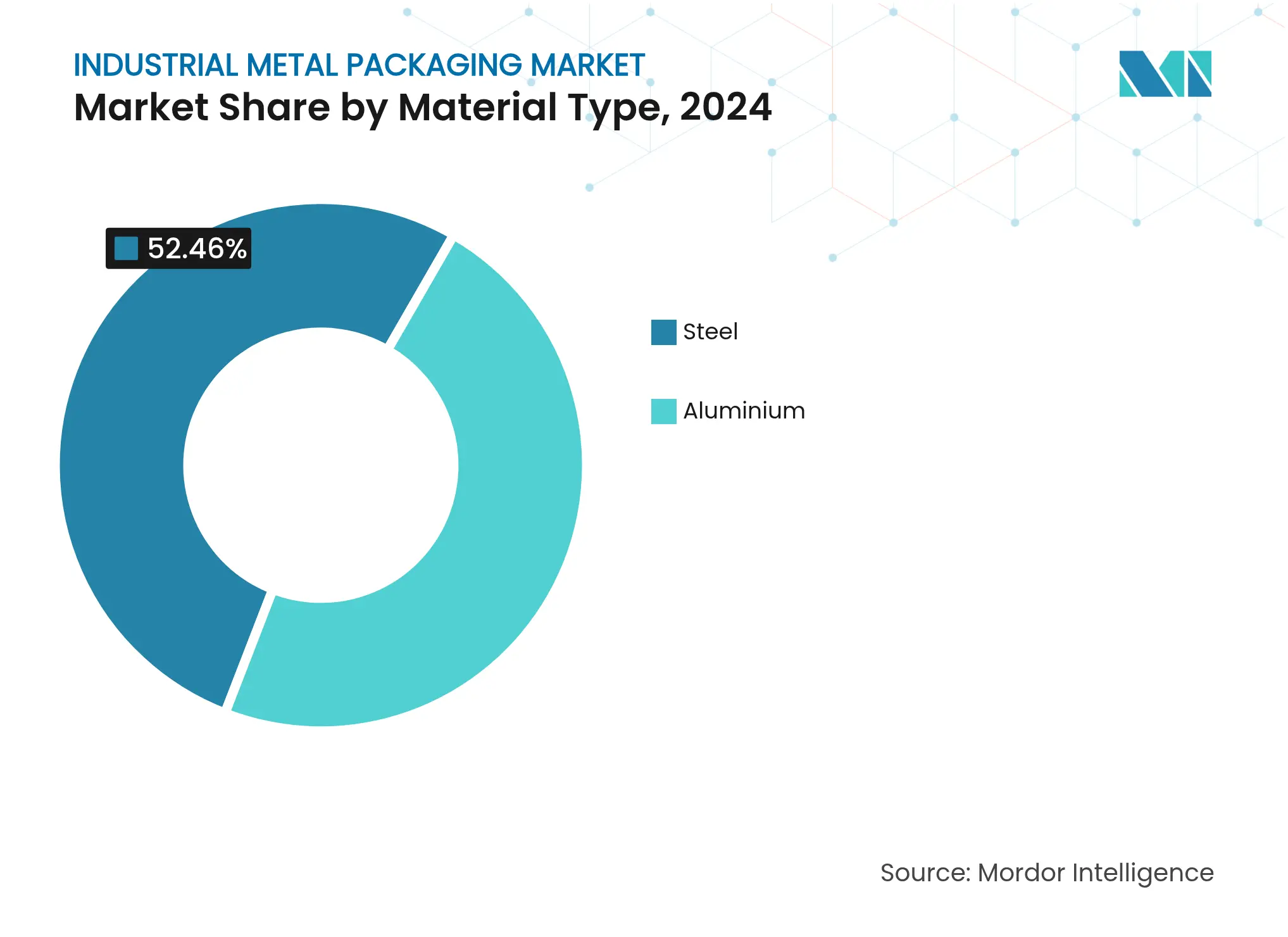

- Por tipo de material, el acero lideró con el 52,46% de la participación del mercado de envases metálicos industriales en 2024, mientras que su propio subsegmento tiene una previsión de crecimiento del 3,86% de CAGR hasta 2030.

- Por tipo de producto, los IBC concentraron el 41,67% de los ingresos en 2024; los barriles y tambores de envío registrarán la CAGR más rápida del 5,34% hasta 2030.

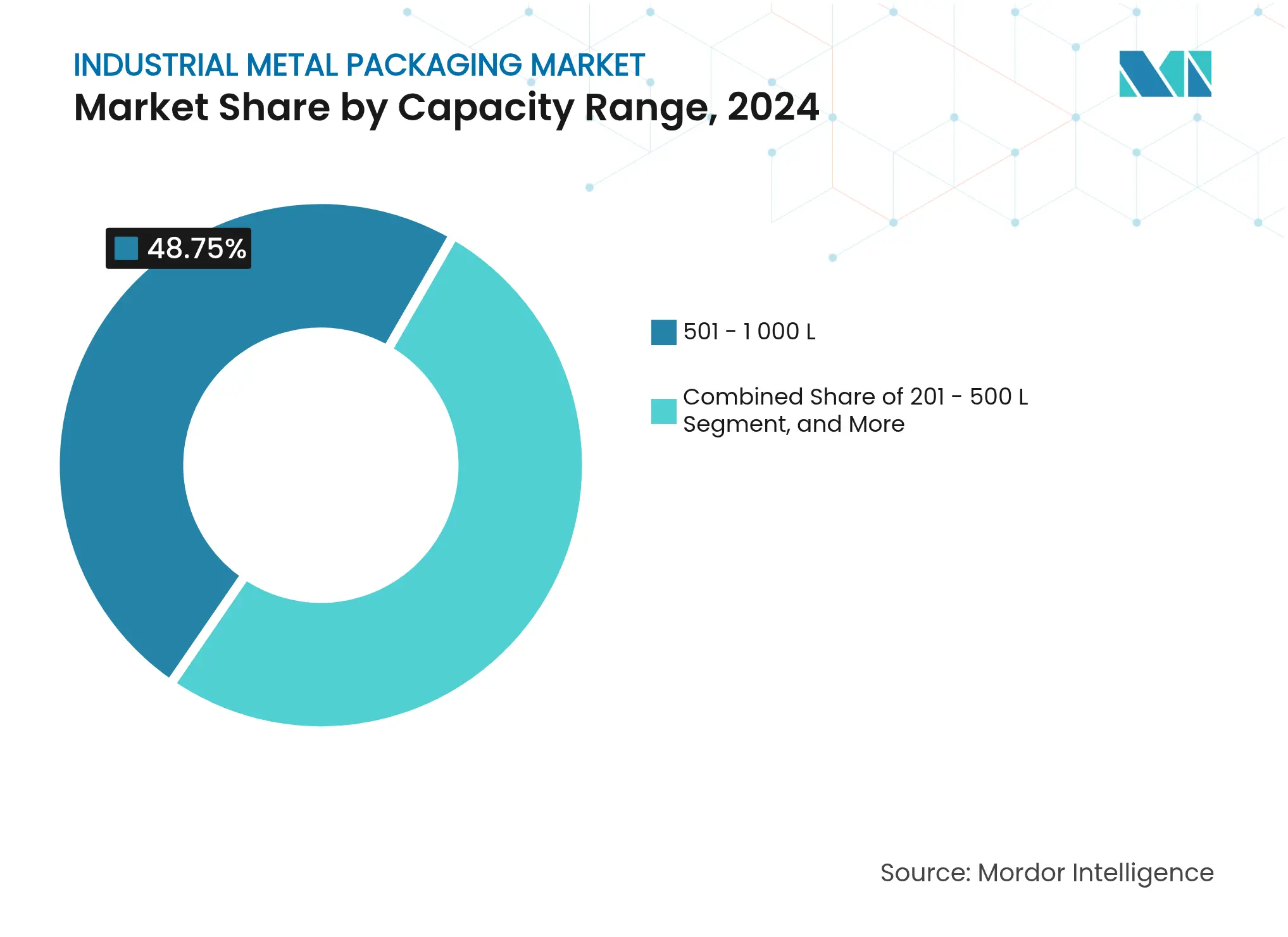

- Por capacidad, el rango de 501–1.000 L representó el 48,75% del tamaño del mercado de envases metálicos industriales en 2024, pero los contenedores de más de 1.000 L avanzan a una CAGR del 4,46%.

- Por usuario final, los productos químicos y petroquímicos captaron el 41,35% de la participación del tamaño del mercado de envases metálicos industriales en 2024; los productos farmacéuticos progresan a una CAGR del 6,45% hasta 2030.

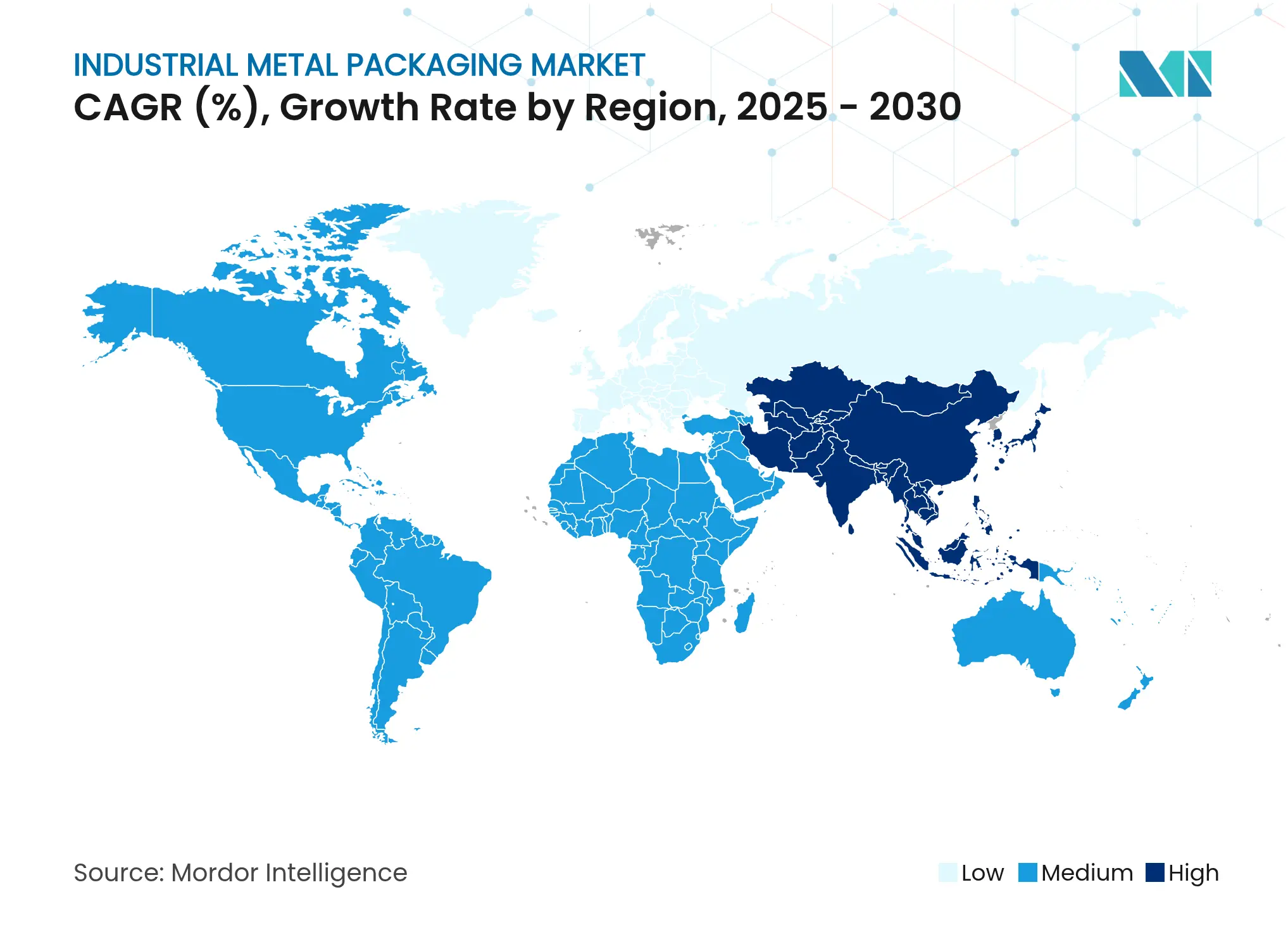

- Por geografía, América del Norte retuvo el 32,56% de los ingresos globales en 2024, mientras que se prevé que Asia-Pacífico amplíe su presencia a una CAGR del 6,72%.

Tendencias e Información del Mercado Global de Envases Metálicos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de contenedores a granel para el transporte de líquidos | +0.8% | América del Norte, Europa (repercusión global) | Mediano plazo (2–4 años) |

| Nuevas soluciones metálicas para materiales peligrosos | +0.6% | Global | Largo plazo (≥ 4 años) |

| Mandatos de reutilización y reciclabilidad | +0.5% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Logística del hidrógeno líquido | +0.4% | América del Norte, Europa, Japón en etapa inicial | Largo plazo (≥ 4 años) |

| Expansión de plantas de reciclaje de baterías | +0.3% | China, Europa, América del Norte | Mediano plazo (2–4 años) |

| Modelos de alquiler de tambores inteligentes habilitados por IA | +0.2% | América del Norte, Europa, Asia-Pacífico en fase piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de envases a granel para el transporte de líquidos

Las cadenas de suministro mundiales de líquidos abarcan ahora biocombustibles, productos químicos especializados e hidrógeno líquido, todos los cuales requieren contenedores que superen el rendimiento de los barriles petroquímicos históricos. El desplazamiento hacia formatos de >1.000 L con un crecimiento anual del 4,46% subraya la consolidación en el manejo de líquidos y favorece los IBC diseñados con sensores de carga IoT que ofrecen una precisión de ±10%. El acuerdo plurianual de láminas de Novelis con Ardagh respalda la planta de aluminio de 600.000 toneladas de Alabama dedicada a envases para bebidas e industriales.

Innovación en envases metálicos para el almacenamiento de materiales peligrosos

El reciclaje de iones de litio y las químicas avanzadas están impulsando la demanda de IBC de acero con clasificación ONU a medida que Veolia amplía plantas en tres continentes. El endurecimiento regulatorio, como la actualización de 2024 de la PHMSA sobre recipientes de gas comprimido,[1]Registro Federal, "Materiales Peligrosos: Avanzando en la Seguridad…," federalregister.gov impulsa la aceleración de la I+D en grados de acero inoxidable resistentes al fragilizamiento por hidrógeno a -253 °C.

Creciente énfasis regulatorio en los mandatos de reutilización y reciclabilidad

El Reglamento de la UE sobre Envases y Residuos de Envases obliga a la reciclabilidad total para 2030, impulsando a los diseñadores hacia soluciones de acero monomaterial. Ball tiene como objetivo un contenido reciclado del 85% y ya envió 107.000 millones de unidades de aluminio en 2023. Las normas de Responsabilidad Extendida del Productor de EE. UU. que entran en vigor en 2025 proyectan ahorros de 29,8 millones de USD anuales al internalizar los costos de reciclaje.

Auge en la logística del hidrógeno líquido que requiere tambores de acero de alta presión

El transporte de hidrógeno líquido necesita recipientes validados a 700 bar e integridad criogénica. La planta de Hofors de Ovako utiliza un electrolizador de 20 MW y muestra la adopción industrial del hidrógeno libre de combustibles fósiles. El acero inoxidable austenítico proporciona la ductilidad y la base de prevención de fugas para este segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envases alternativos (plástico, IBC compuesto) | -0.7% | Global (nichos sensibles al costo) | Corto plazo (≤ 2 años) |

| Precios volátiles del aluminio y el acero | -0.5% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Eliminación gradual de PFAS que retrasa los revestimientos fluorados | -0.3% | Europa, América del Norte, extensión global | Mediano plazo (2–4 años) |

| Obstáculos de privacidad de datos de la UE en el rastreo inteligente | -0.2% | Europa, repercusión global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de envases alternativos (tambores de plástico, IBC compuestos)

Los tambores de plástico combinan menor peso y neutralidad frente a la corrosión, lo que atrae a los compradores en sectores no peligrosos. Los IBC compuestos mezclan jaulas de acero con depósitos interiores de polímero, reduciendo los costos de flete en rutas largas. Sin embargo, el metal supera a sus rivales en ciclos de reutilización, tolerancia a alta presión y circuitos de reciclaje consolidados, preservando su papel en los productos químicos regulados.

Precios volátiles del aluminio y el acero

El aluminio se mantuvo cerca de los 2.600 USD/tonelada, mientras que el acero osciló entre 800 y 1.000 USD/tonelada en 2024–2025, comprimiendo los márgenes y complicando las cláusulas de precios. Los aranceles de América del Norte inflaron los costos un 15–20% adicional, empujando a los compradores hacia las acerías nacionales o los contratos de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio del acero reforzado por las aplicaciones de hidrógeno

El acero capturó el 52,46% de los ingresos de 2024, equivalente a la mayor participación del mercado de envases metálicos industriales, y sigue una CAGR del 3,86% hacia 2030. El material sigue siendo fundamental para los recipientes a presión en la logística del hidrógeno, un caso de uso que se expande más rápidamente dentro del mercado de envases metálicos industriales. El menor peso del aluminio ofrece ventajas en el flete, pero los aranceles de 2025 inflaron los costos de entrega y desplazaron a los compradores de almacenamiento estacionario de vuelta al acero.

Los mandatos de reciclabilidad favorecen al acero, porque los circuitos cerrados de chatarra son maduros en Europa y América del Norte. Los grados de acero inoxidable criogénico de Outokumpu extienden los contenedores de acero al servicio de hidrógeno a -253 °C, ampliando el rango de alta presión del mercado de envases metálicos industriales.

Por Tipo de Producto: Los IBC lideran gracias a su versatilidad y cumplimiento normativo

Los Contenedores Intermedios a Granel representaron el 41,67% de la facturación de 2024, aprovechando las clasificaciones ONU globales que simplifican los envíos transfronterizos de materiales peligrosos. Su CAGR del 5,34% supera a la de los tambores y barriles, asegurando que el mercado de envases metálicos industriales permanezca anclado en el transporte a granel modular.

Los IBC de acero con clasificación ONU son fundamentales para los flujos de reciclaje de baterías, como lo demuestra la inversión de Veolia en tres regiones. La innovación orientada al consumidor también se filtra: la patente de cámara de ingredientes de PepsiCo presagia contenedores metálicos con más funciones.

Por Rango de Capacidad: Los contenedores grandes impulsan la consolidación industrial

Las unidades de 501–1.000 L representaron el 48,75% del gasto en 2024, encajando en almacenes automatizados y marcos de contenedores ISO. En contraste, la clase de >1.000 L crece un 4,46% cada año, reflejando las megaplantas de nueva construcción en Asia que diseñan el flujo de materiales en torno a menos pasos de manipulación más grandes.

La dilución del costo de los módulos IoT favorece a los contenedores grandes, permitiendo a los operadores integrar sensores de llenado y golpes en tiempo real con una economía unitaria aceptable. La práctica regulatoria también apoya los tambores más grandes al reducir la frecuencia de contacto humano durante los movimientos de materiales peligrosos, alineando la seguridad con la productividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los productos farmacéuticos se aceleran a pesar del dominio químico

Los productos químicos y petroquímicos retuvieron el 41,35% de la demanda de 2024, reafirmando su condición de sector ancla del mercado de envases metálicos industriales. Sin embargo, los productos farmacéuticos superan a todos los demás segmentos con una CAGR del 6,45%, impulsados por la producción de biológicos y estándares de cadena de frío más rigurosos.

La planificada economía química de 1 billón de USD de India elevará la demanda de contenedores, potenciando la producción regional vinculada a los incentivos nacionales de la Iniciativa de Producción Vinculada (PLI). Los recubrimientos, adhesivos y selladores para obras de construcción también dependen de cubetas metálicas donde la compatibilidad química es vital; la adquisición en 2024 por parte de Sherwin-Williams de la línea de recubrimientos de Henkel ilustra el posicionamiento estratégico.

Análisis Geográfico

América del Norte controló el 32,56% de los ingresos globales en 2024, respaldada por los estrictos estándares del Departamento de Transporte (DOT) y la PHMSA que recompensan los contenedores metálicos de alta calidad. Crown Holdings elevó el BPA diluido del primer trimestre de 2025 a 1,65 USD gracias a los sólidos volúmenes de latas para bebidas y las ganancias operativas. La adquisición de Eviosys por parte de Sonoco por 3.900 millones de USD consolida una plataforma continental capaz de prestar servicio en múltiples países.[2]Sonoco Products Company, "Sonoco Completa la Adquisición de Eviosys," sonoco.com La inflación del acero y el aluminio impulsada por los aranceles obliga a los equipos de compras a cubrir riesgos y localizar el suministro donde sea factible.

Asia-Pacífico es el escalador más rápido del mercado de envases metálicos industriales con una CAGR del 6,72%. La producción china de aluminio alcanzó los 72,9 millones de toneladas en 2024, equivalente a casi el 60% de la producción mundial de fundidoras. El auge químico de India más los florecientes ecosistemas manufactureros de Vietnam e Indonesia amplían la demanda regional de contenedores. Japón y Corea del Sur invierten fuertemente en tuberías de hidrógeno, requiriendo tambores de acero especializados que cumplan los protocolos de 700 bar.

Europa se mantiene firme gracias a la regulación avanzada y la orientación hacia la economía circular. El Reglamento sobre Envases y Residuos de Envases exige el 100% de reciclabilidad, lo que impulsa un rediseño generalizado hacia unidades de acero monomaterial. La compra de Alucan por parte de Ball añadió fábricas en España y Bélgica para satisfacer la demanda europea de bebidas e industrial. Oriente Medio crece a través de la capacidad petroquímica, mientras que África se apoya en el gasto minero y de infraestructura para el almacenamiento de productos químicos a granel. América del Sur se mantiene estable, con el aumento de las latas para bebidas de Brasil reflejado en los resultados de Crown Holdings.

Panorama Competitivo

La consolidación del sector se está acelerando a medida que los principales proveedores aseguran el acceso a las materias primas y diversifican regionalmente. La integración de Eviosys por parte de Sonoco crea una plataforma de ingresos de 7.000 millones de USD y la mayor franquicia mundial de latas metálicas para alimentos. La optimización de la red de América del Norte de Ball, destacada por la compra de Florida Can Manufacturing, aumenta la resiliencia del suministro y reduce los kilómetros de flete.[3]Ball, "Ball Corporation Optimiza Aún Más la Red de América del Norte…," ball.com

El liderazgo tecnológico está emergiendo como una ventaja competitiva. El monitoreo de condiciones en tiempo real y el mantenimiento predictivo reducen las cargas perdidas, fomentando contratos a largo plazo en el mercado de envases metálicos industriales. Las solicitudes de patentes —como la lata de cámara de ingredientes de PepsiCo— señalan nuevos ángulos de participación del consumidor que se traducen en formatos industriales.

La cobertura de materias primas y la integración vertical siguen siendo fundamentales. La cobertura contractual del 90% de Silgan aisló su división de Contenedores Metálicos de 3.100 millones de USD en 2023 de las fluctuaciones de los productos básicos. Novelis aumentó el ingreso neto del ejercicio fiscal 2025 un 14% hasta los 683 millones de USD a pesar de los elevados precios de la chatarra, lo que subraya cómo la escala y el conocimiento del reciclaje sustentan los márgenes.

Líderes de la Industria de Envases Metálicos Industriales

Greif, Inc.

Mauser Packaging Solutions

Balmer Lawrie & Co. Ltd.

SCHÄFER Werke GmbH

Snyder Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Novelis registró un ingreso neto del ejercicio fiscal 2025 de 683 millones de USD, un aumento del 14% interanual.

- Abril de 2025: Crown Holdings elevó la orientación del BPA para todo el año tras que el BPA diluido del primer trimestre de 2025 alcanzara los 1,65 USD.

- Marzo de 2025: Ovako puso en marcha un electrolizador de 20 MW para crear hidrógeno libre de combustibles fósiles para el calentamiento del acero.

- Febrero de 2025: Ball adquirió Florida Can Manufacturing para mejorar la eficiencia del suministro en América del Norte.

Alcance del Informe Global del Mercado de Envases Metálicos Industriales

Para el almacenamiento y el transporte, los envases metálicos industriales incluyen soluciones de envasado a granel como tambores, IBC y otros contenedores a granel fabricados en acero o aluminio. Estas soluciones ofrecen una durabilidad y protección excepcionales, lo que las convierte en el contenedor preferido para las industrias que priorizan la integridad del producto.

El mercado de envases metálicos industriales está segmentado por tipo de material (aluminio y acero), tipo de producto (IBC, barriles y tambores de envío, y contenedores a granel [cubetas y barriles pequeños]), industria de usuario final (alimentos y bebidas, productos químicos y farmacéuticos, petróleo y petroquímicos, construcción y obras, y automoción), y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España y Resto de Europa], Asia-Pacífico [China, Japón, India, Vietnam, Tailandia, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y Resto de América Latina], y Oriente Medio y África [Arabia Saudita, Sudáfrica, Egipto, Emiratos Árabes Unidos y Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aluminio |

| Acero |

| Contenedores Intermedios a Granel (IBC) |

| Barriles y Tambores de Envío |

| Contenedores a Granel (Cubetas, Barriles Pequeños, etc.) |

| ≤200 L |

| 201 – 500 L |

| 501 – 1 000 L |

| >1 000 L |

| Alimentos y Bebidas |

| Productos Químicos y Petroquímicos |

| Productos Farmacéuticos |

| Construcción y Obras |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Aluminio | ||

| Acero | |||

| Por Tipo de Producto | Contenedores Intermedios a Granel (IBC) | ||

| Barriles y Tambores de Envío | |||

| Contenedores a Granel (Cubetas, Barriles Pequeños, etc.) | |||

| Por Rango de Capacidad | ≤200 L | ||

| 201 – 500 L | |||

| 501 – 1 000 L | |||

| >1 000 L | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Productos Químicos y Petroquímicos | |||

| Productos Farmacéuticos | |||

| Construcción y Obras | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases metálicos industriales?

El mercado está valorado en 55.880 millones de USD en 2025 y se proyecta que alcance los 63.810 millones de USD en 2030.

¿Qué segmento de producto lidera las ventas globales?

Los Contenedores Intermedios a Granel representan el 41,67% de los ingresos de 2024 debido a su versatilidad y cumplimiento con la normativa ONU.

¿Por qué se prefiere el acero al aluminio en la logística del hidrógeno?

El acero resiste presiones de 700 bar y temperaturas criogénicas, lo que lo hace más seguro para el almacenamiento de hidrógeno líquido.

¿Qué región crece más rápido?

Asia-Pacífico registra una CAGR del 6,72%, impulsada por el creciente volumen de producción química en China e India.

¿Cómo están influyendo los aranceles en las elecciones de materiales?

Los aranceles de América del Norte elevaron los costos de los envases de aluminio entre un 15% y un 20%, empujando a algunos compradores hacia el acero nacional.

¿Qué cambio regulatorio afectará más a las decisiones de diseño para 2030?

El mandato de la UE de envases 100% reciclables para 2030 impulsará a los proveedores hacia soluciones de acero monomaterial.

Última actualización de la página el: