Tamaño y Cuota del Mercado de Envases de Un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Un Solo Uso por Mordor Intelligence

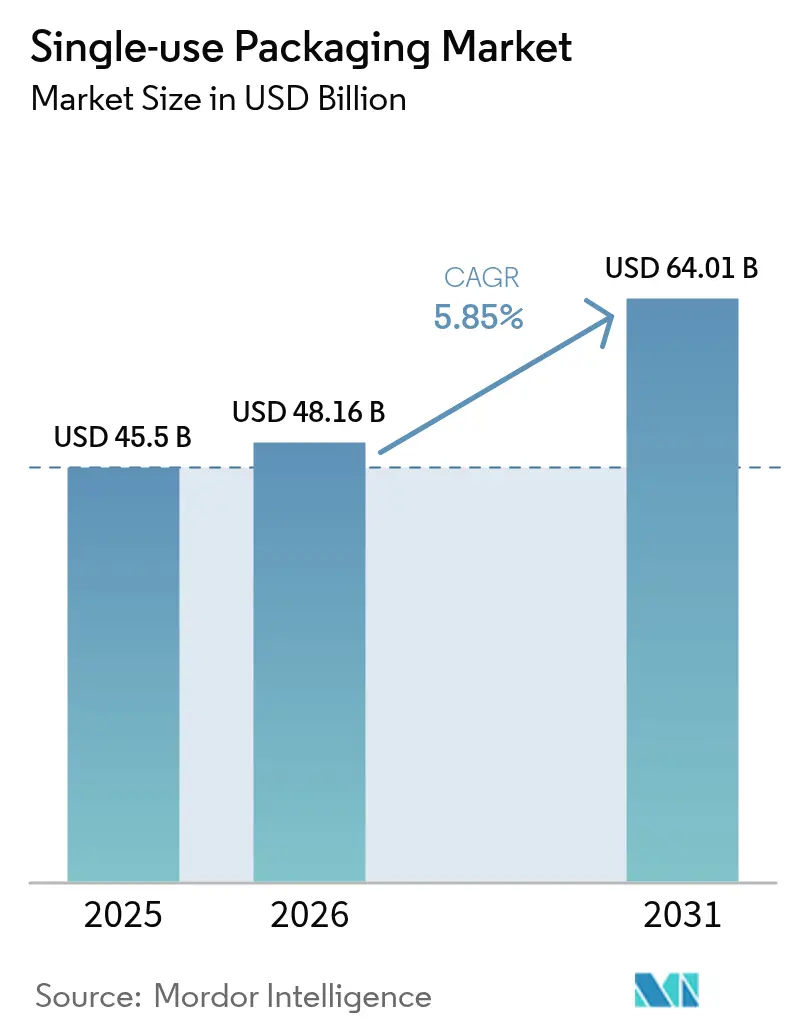

El tamaño del mercado de envases de un solo uso fue valorado en USD 45,50 mil millones en 2025 y se estima que crecerá desde USD 48,16 mil millones en 2026 hasta alcanzar los USD 64,01 mil millones en 2031, a una CAGR del 5,85% durante el período de previsión (2026-2031). El sólido crecimiento del comercio electrónico, el auge de las cocinas fantasma y la mayor adopción de formatos de porciones controladas son los principales motores de expansión del mercado de envases de un solo uso. Las ganancias de volumen se concentran en Asia Pacífico, aunque los propietarios de marcas en América del Norte y Europa están migrando hacia diseños reciclables de monomaterial en lugar de incrementar el tonelaje. El gasto de capital en infraestructura de reciclaje avanzado se intensifica, si bien las escaseces intermitentes de resina PCR de alta calidad elevan ocasionalmente los costos de insumos. La dinámica competitiva se mantiene moderadamente fragmentada, ya que los líderes integrados verticalmente aseguran flujos de materiales mientras los competidores se centran en sustratos sostenibles y agilidad en la impresión digital.

Conclusiones Clave del Informe

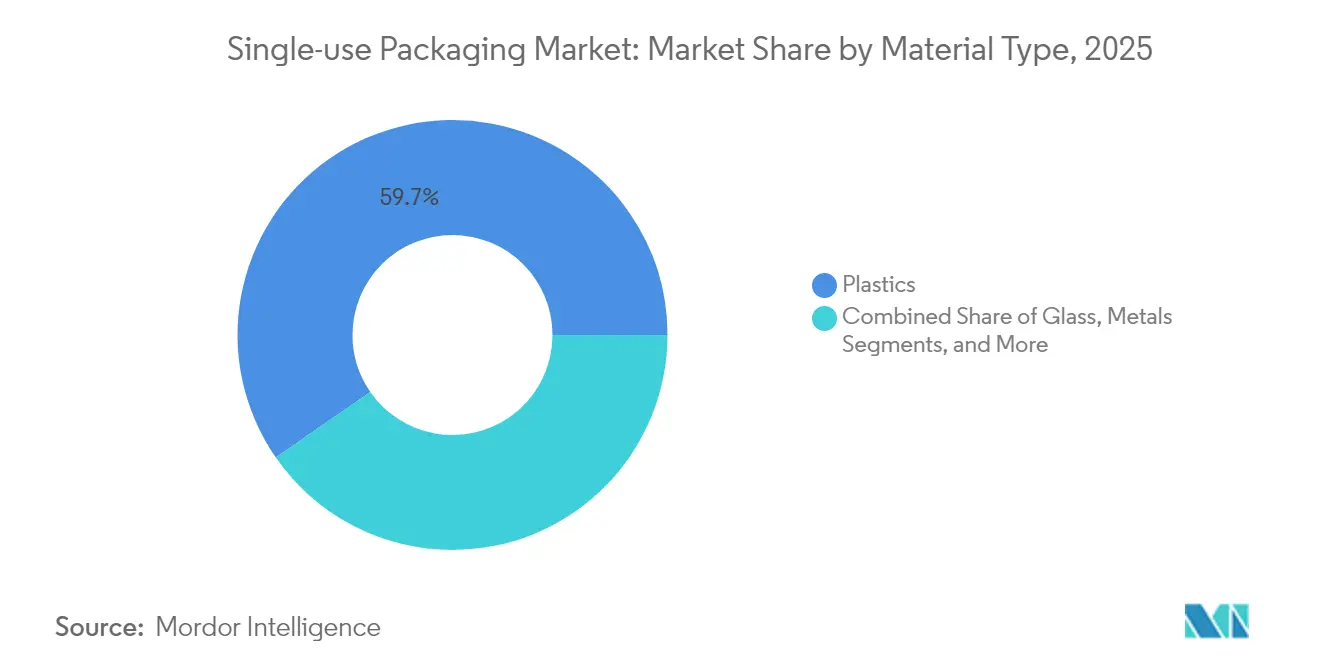

- Por tipo de material, los plásticos representaron el 59,65% de la cuota del mercado de envases de un solo uso en 2025. El papel y el cartón avanzan a una CAGR del 6,55%, la más elevada entre los materiales hasta 2031.

- Por formato de envase, las soluciones flexibles representaron el 54,05% de los ingresos de 2025, con las alternativas rígidas por detrás.

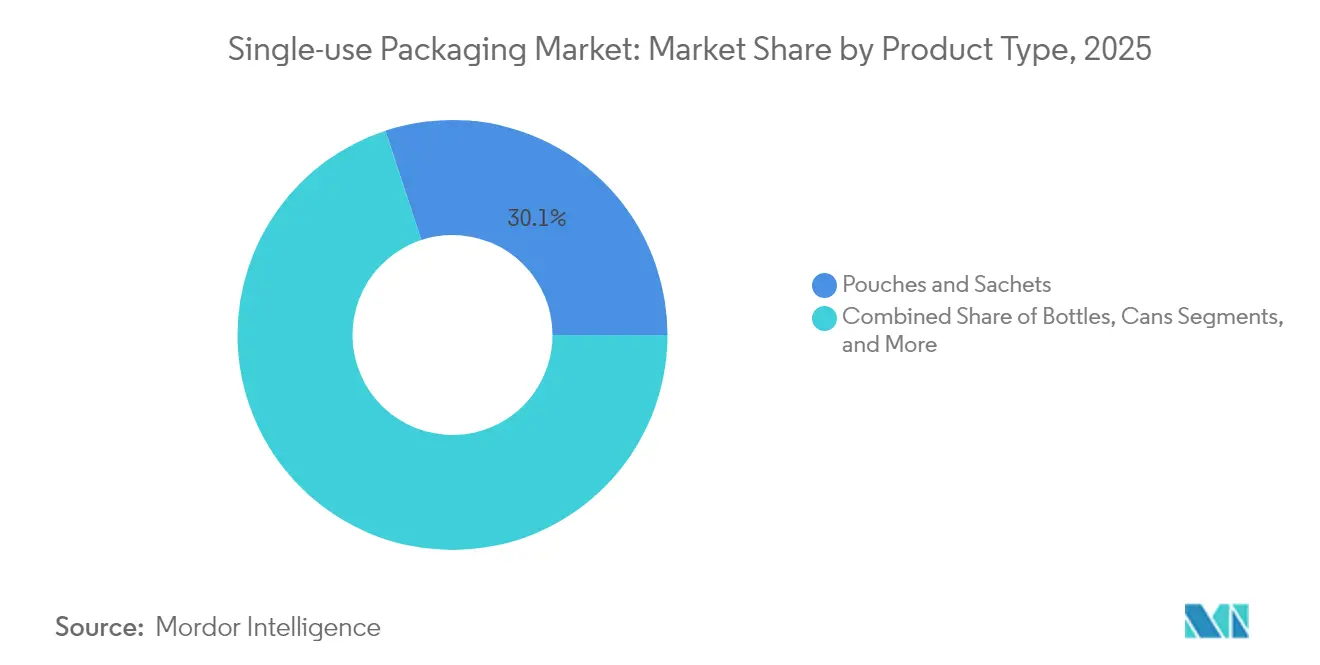

- Las bolsas y los sobres representaron el 30,05% del tamaño del mercado de envases de un solo uso en 2025 y crecen a una CAGR del 6,55%.

- Alimentos y bebidas lideró con el 28,10% de los ingresos de 2025, mientras que cuidado personal y cosméticos se expande a una CAGR del 6,88% hasta 2031.

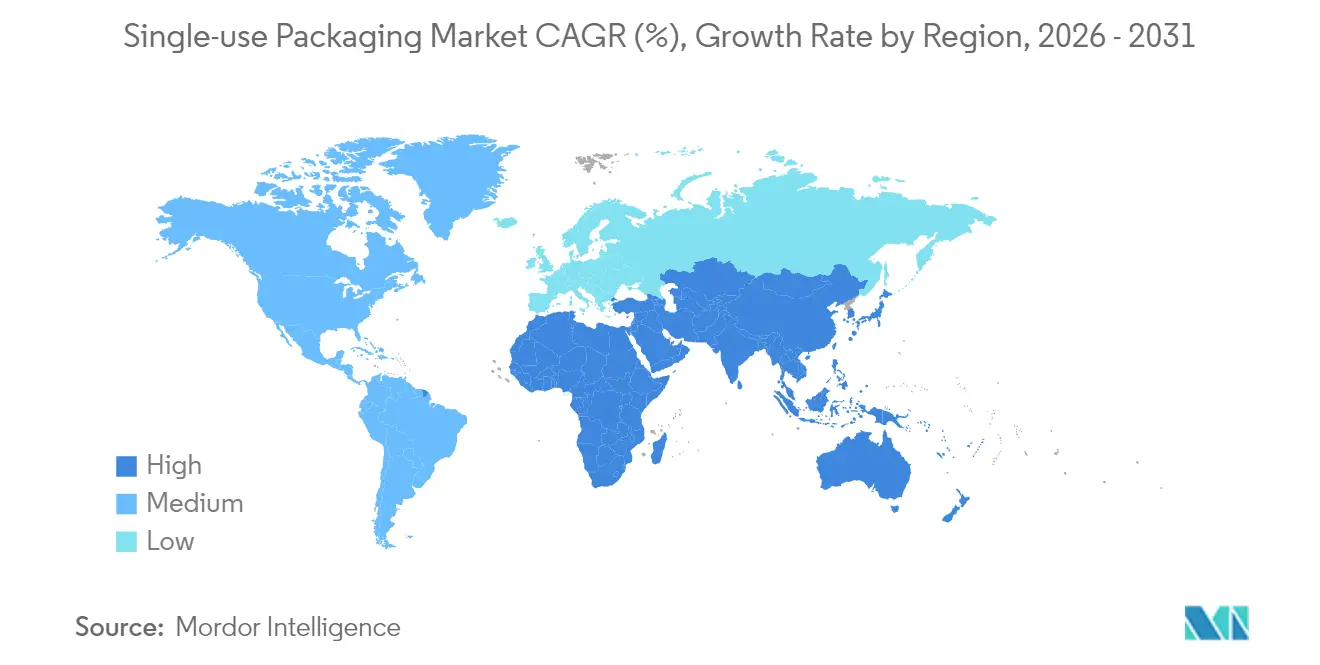

- Asia Pacífico dominó con el 40,05% de los ingresos de 2025; Oriente Medio y África se perfila para una CAGR del 7,55%, la más alta a nivel regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y los canales directos al consumidor (D2C) | +1.8% | Global, con mayor impacto en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las "cocinas fantasma" de entrega de alimentos en línea | +1.2% | Centros urbanos a nivel global, concentrados en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Estilo de vida de porciones individuales impulsado por la conveniencia | +1.0% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de los restaurantes de comida rápida (QSR) en Asia emergente y África | +1.4% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Migración de marcas hacia bolsas de recarga ligeras | +0.8% | Global, liderado por el segmento de cuidado personal | Mediano plazo (2-4 años) |

| Líneas de envase de micro-tiradas habilitadas por IA | +0.6% | América del Norte, Europa, Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y los Canales Directos al Consumidor (D2C)

La logística directa al consumidor exige un envase que resista la distribución en múltiples nodos y transmita al mismo tiempo la estética de marca. El incremento del 16% en los ingresos del cuarto trimestre de 2024 de Ranpak en amortiguación de papel muestra a los minoristas pivotando desde el relleno de vacíos en plástico hacia la protección a base de fibra. La mayor frecuencia de envíos intensifica la cantidad de envases por unidad, mientras que la búsqueda de un desempaquetado «digno de compartir» fomenta gráficas premium. Como resultado, los convertidores introducen películas de barrera reciclables y envoltorios de papel de tamaño adecuado que reducen el peso dimensional. Estos avances refuerzan un cambio estructural en los volúmenes de referencia del mercado de envases de un solo uso.

Expansión de las "Cocinas Fantasma" de Entrega de Alimentos en Línea

Los restaurantes virtuales dependen de envases a prueba de manipulaciones y con retención de temperatura que viajen de forma segura por zonas urbanas densas. El plan de Jollibee de abrir hasta 800 nuevos establecimientos orientados a la entrega en 2025 ilustra el impulso detrás de este modelo. Por tanto, la I+D en envases se centra en clamshells apilables, revestimientos antimicrobianos y sellos con código QR que rastrean la cadena de custodia. La escala de las cocinas fantasma acelera los picos de demanda en el mercado de envases de un solo uso, particularmente para cuencos de fibra moldeada, envoltorios de papel recubierto y recipientes de PP a prueba de fugas.

Estilo de Vida de Porciones Individuales Impulsado por la Conveniencia

Los consumidores que equilibran horarios de trabajo híbrido favorecen a las marcas que ofrecen porciones portátiles. La asociación de Aveda con Xela Pack para lanzar sobres de papel reemplaza las muestras de plástico tradicionales preservando al mismo tiempo la eficacia del producto. La miniaturización eleva el riesgo de penetración de oxígeno y humedad, lo que obliga a los convertidores a mejorar las químicas de barrera. La tolerancia a precios premium en hogares con poco tiempo compensa los mayores costos unitarios, fortaleciendo el crecimiento en valor del mercado de envases de un solo uso.

Auge de los Restaurantes de Comida Rápida (QSR) en Asia Emergente y África

El aumento de los ingresos disponibles cataliza la expansión de las redes de restaurantes de comida rápida (QSR) franquiciados. KFC África sustituyó las pajitas de plástico por papel y cambió a cuencos de bagazo en varios países, señalando transiciones de sustratos a gran escala. Los convertidores locales escalan para cumplir con los estándares internacionales de seguridad alimentaria, obteniendo transferencias tecnológicas que elevan las capacidades regionales. Estos movimientos refuerzan los aumentos en el volumen de envíos para la industria de envases de un solo uso en economías fronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones y gravámenes globales sobre los plásticos de un solo uso | -1.5% | Europa, América del Norte, partes de Asia Pacífico | Corto plazo (≤ 2 años) |

| Capacidad limitada de recolección y reciclaje avanzado | -0.8% | Mundial; especialmente aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad del suministro de resina PCR de alta calidad | -0.6% | Regiones con mandatos de reciclaje | Corto plazo (≤ 2 años) |

| Perturbaciones arancelarias comerciales en películas de polímero | -0.4% | Rutas EE. UU.-Asia, UE-Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones y Gravámenes Globales sobre los Plásticos de Un Solo Uso

El Reglamento de Envases y Residuos de Envases de la UE impone objetivos de contenido reciclado, mientras que las prohibiciones de PFAS eliminan los principales recubrimientos de barrera antigrasa. [1]Agencia Europea de Medio Ambiente, "Reglamento de Residuos de Envases," eea.europa.eu La SB 54 de California exige una reducción del 65% en los envases de plástico para 2032, forzando cambios rápidos de materiales. Las normativas regionales divergentes fragmentan las especificaciones, elevando los costos de cumplimiento y ralentizando los lanzamientos en el mercado de envases de un solo uso.

Capacidad Limitada de Recolección y Reciclaje Avanzado

Las inversiones en reciclaje quedan rezagadas respecto a las ambiciones regulatorias. La Asociación de Recicladores de Plástico señala que las brechas de capacidad se ampliaron tras el cierre de la planta de PCR de rPlanet Earth en California en 2024. Eurostat registra únicamente un 41% de reciclaje de envases de plástico en la UE durante 2024. [2]Asociación de Recicladores de Plástico, "Capacidad de Reciclaje Avanzado 2025," plasticsrecycling.org La escasez de PCR de alta calidad infla las primas de resina y limita los programas de circuito cerrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Dominan a Pesar de las Presiones de Sostenibilidad

Los plásticos retuvieron el 59,65% de los ingresos de 2025 en el mercado de envases de un solo uso, respaldados por sus versátiles propiedades de barrera y su eficiencia en costos. El papel y el cartón registran una CAGR del 6,55%, el ritmo de expansión de material más rápido, a medida que los propietarios de marcas migran SKU hacia sustratos reciclables para cumplir con los objetivos de política. El tamaño del mercado de envases de un solo uso para plásticos se prevé que se expanda de forma constante incluso a medida que las tasas de recolección de botellas de PET aumentan, gracias a las aplicaciones de relleno de vacíos en comercio electrónico y las aplicaciones sanitarias. El PET se beneficia de sólidos flujos de reciclaje mecánico, mientras que las películas de PP ganan terreno gracias a una recuperación más sencilla de monomaterial.

La inversión en polímeros de base biológica y reciclaje químico aumenta. Los pilotos de botellas de fibra de Pulpex subrayan un futuro en el que la celulosa compite con el PET en envases de cuidado personal y licores. Las latas de metal mantienen una fortaleza de nicho en bebidas y aerosoles dada su reciclabilidad infinita, mientras que el vidrio experimenta un resurgimiento en categorías premium. La selección de materiales gira en torno al cumplimiento regulatorio; las normas de contacto con alimentos de la FDA y las prohibiciones de PFAS de la UE ya están reescribiendo las formulaciones de recubrimientos, añadiendo urgencia en I+D en toda la industria de envases de un solo uso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Soluciones Flexibles Lideran la Innovación

Los formatos flexibles generaron el 54,05% de los ingresos de 2025 para el mercado de envases de un solo uso y se encuentran en una trayectoria de CAGR del 5,98% hasta 2031. Los laminados ligeros reducen las emisiones de transporte y se adaptan a diversas líneas de llenado, convirtiéndose en la opción predeterminada para aperitivos, salsas y detergentes. El tamaño del mercado de envases de un solo uso vinculado a los flexibles aumenta a medida que las prensas digitales permiten micro-tiradas rentables para comerciantes directos al consumidor (D2C), mientras los convertidores introducen laminaciones sin disolventes para reforzar las declaraciones de reciclabilidad.

Los recipientes rígidos mantienen su cuota en la atención sanitaria estéril, las bebidas carbonatadas y los cosméticos de lujo, donde la estructura o la transparencia son determinantes. Los programas de reducción de peso en botellas de PET y bandejas termoformadas compensan parte de la presión del costo de resina. El lanzamiento por parte de Constantia Flexibles de recubrimientos de barrera a base de agua demuestra cómo los proveedores renuevan los flexibles tradicionales sin sacrificar la vida útil en estantería. La competencia entre formatos incorpora cada vez más los costos de fin de vida, con las tarifas de REP (Responsabilidad Extendida del Productor) impulsando a los compradores hacia materiales que cumplen los umbrales locales de reciclabilidad.

Por Tipo de Producto: Las Bolsas Transforman Múltiples Categorías

Las bolsas y los sobres capturaron el 30,05% de los ingresos de 2025, el porcentaje más alto entre las formas de producto, y registran una CAGR del 6,55% en la categoría. Su popularidad deriva de proporciones material-producto significativamente inferiores a las de los tarros rígidos, lo que respalda tanto los objetivos de costo como los de reducción de carbono. En bebidas, las bolsas con boquilla penetran en los zumos infantiles, mientras que los sobres de recarga reducen el peso de plástico en los champús. La cuota del mercado de envases de un solo uso para bolsas se beneficia de las líneas de formado-llenado-sellado de alta velocidad que minimizan la mano de obra y los gastos energéticos.

Las botellas siguen siendo importantes para bebidas presurizadas y líneas de cuidado personal que demandan dosificación de precisión. Los cartones asépticos defienden los lácteos y las leches de origen vegetal donde la larga vida útil a temperatura ambiente es primordial. Las bandejas, tazas y tapas siguen siendo elementos básicos de los restaurantes de comida rápida (QSR), aunque se enfrentan a prohibiciones graduales sobre el EPS y el PS de colores. La demanda de conservas se mantiene estable gracias a los circuitos establecidos de recuperación de aluminio, mientras que los viales farmacéuticos ocupan un nicho seguro aislado de la sustitución por las estrictas normas de esterilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Servicios Alimentarios Impulsan la Innovación

Alimentos y bebidas aportó el 28,10% de la facturación de 2025, convirtiéndolo en el mayor consumidor de formatos en el mercado de envases de un solo uso. La expansión de la entrega a domicilio incentiva el uso de etiquetas a prueba de manipulaciones y envoltorios aislantes que garantizan la calidad durante trayectos de 30 minutos. Se proyecta que el tamaño del mercado de envases de un solo uso generado por cuidado personal y cosméticos crezca más rápidamente, a una CAGR del 6,88%, a medida que las marcas apuestan por bolsas de recarga y sobres de papel para hidratantes y cosméticos de color.

Los envases sanitarios crecen en paralelo al envejecimiento de las poblaciones y las necesidades de almacenamiento biotecnológico, aunque los criterios de esterilidad restringen los cambios de material. El cambio a escala regional de KFC África a cuencos de bagazo demuestra cómo las cadenas de restaurantes de comida rápida (QSR) combinan velocidad de servicio con mandatos ecológicos. Los sobres de papel de Aveda demuestran que el posicionamiento de prestigio puede sobrevivir a las ejecuciones libres de plástico. Los productos químicos industriales adoptan tambores UN certificados e IBC, donde la adquisición sudafricana de Mauser Packaging en 2024 confirma las tendencias de consolidación regional.

Análisis Geográfico

Asia Pacífico controló el 40,05% de los ingresos de 2025 en el mercado de envases de un solo uso, lo que refleja la escala de manufactura, el denso comercio minorista urbano y la acelerada expansión de redes de restaurantes de comida rápida (QSR). Los estándares cambiantes de China y las exigentes normas de contacto con alimentos de Japón impulsan a los convertidores a refinar las composiciones de polímeros y auditar la trazabilidad. India, Indonesia y Vietnam sustentan el potencial de aumento de volumen a medida que la penetración del comercio electrónico eleva el recuento diario de paquetes. Las regulaciones locales, como el decreto de responsabilidad del productor de Vietnam, catalizan inversiones en instalaciones de clasificación y reciclaje químico.

América del Norte y Europa se concentran en la sustitución de materiales más que en el crecimiento de volumen. La SB 54 de California y el Reglamento de Envases de la UE configuran las hojas de ruta de innovación, desencadenando compromisos de marca hacia envases 100% reciclables o reutilizables para 2030. Los consumidores maduros pagan primas por soluciones circulares, lo que permite a los proveedores recuperar sus desembolsos en I+D y mantener márgenes. El marcado digital a través de los pilotos de HolyGrail 2.0 en Dinamarca mejora la precisión de la clasificación, un precursor de las operaciones de instalaciones de recuperación de materiales (MRF) a escala habilitadas por IA.

Oriente Medio y África registra la CAGR más elevada del mercado de envases de un solo uso, del 7,55% hasta 2031, impulsada por la expansión del comercio minorista organizado y el gasto en infraestructura. La planta en los Estados Unidos de Hotpack por valor de USD 100 millones demuestra que los campeones regionales están escalando al exterior, mientras que el centro de reciclaje de cartones de SIG Group en Egipto por valor de USD 28,2 millones integra la circularidad en origen. La dinámica de importación de alimentos del Consejo de Cooperación del Golfo sostiene una demanda constante de películas de barrera multicapa, mientras que el África subsahariana aprovecha el bagazo y otras fibras locales como alternativas al plástico. El aumento de los ingresos familiares desbloquea la demanda de aperitivos en porciones controladas y sobres de cuidado personal, ampliando la base de clientes del mercado de envases de un solo uso.

Panorama Competitivo

El mercado de envases de un solo uso está moderadamente fragmentado. Los principales convertidores despliegan estructuras de concentrador y radio para asegurar el suministro de resina y reducir los kilómetros logísticos. Graphic Packaging, Amcor y Packaging Corporation of America operan conjuntamente molinos multirregionales y líneas de extrusión que abastecen plantas de conversión integradas, protegiéndolos de las oscilaciones de precios del PCR. Las empresas emergentes ocupan nichos en formatos a base de fibra o biopolímeros, y frecuentemente licencian tecnología para acelerar la comercialización.

El flujo de operaciones estratégicas sigue siendo intenso. La adquisición de activos de etiquetas del sudeste asiático por parte de CCL Industries por USD 150 millones refuerza su presencia en el comercio electrónico regional. La compra de activos sudafricanos por parte de Mauser Packaging pone de relieve la consolidación en tambores industriales, donde el cumplimiento normativo y la certificación UN crean barreras de entrada elevadas. El despliegue de capital se orienta hacia líneas de micro-tiradas habilitadas por IA y activos de recubrimiento sin disolventes, alineados con los límites más estrictos de PFAS y compuestos orgánicos volátiles (COV).

La tecnología es el eje competitivo. El marcado por agua HolyGrail 2.0, el ensamblaje robótico y las patentes de despolimerización química diferencian a los adoptadores tempranos. Los líderes captan a multinacionales de bienes de consumo con paneles de análisis de ciclo de vida y datos de emisiones de alcance 3 para asegurar contratos a largo plazo. La industria de envases de un solo uso recompensa las economías de escala, pero valora cada vez más la agilidad para adaptarse a los nuevos estándares regulatorios.

Líderes de la Industria de Envases de Un Solo Uso

Amcor plc

Huhtamaki Oyj

Novolex Holdings, LLC

Dart Container Corporation

Winpak Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Packaging Corporation of America registró ventas netas de USD 2,0 mil millones en el primer trimestre de 2025, citando una sólida demanda de cartón corrugado y gestión de precios.

- Febrero de 2025: Aveda colaboró con Xela Pack en sobres de muestra de papel para líneas de cuidado personal.

- Febrero de 2025: CCL Industries completó la adquisición de activos de etiquetas del sudeste asiático por USD 150 millones, aumentando la capacidad para clientes de bienes de consumo y comercio electrónico.

- Enero de 2025: Amcor desinvirtió sus operaciones en Rusia por USD 200 millones, agudizando su enfoque en innovación sostenible y mercados emergentes.

Alcance del Informe Global del Mercado de Envases de Un Solo Uso

El envase de un solo uso es un tipo de envase destinado a un único uso y a su posterior eliminación inmediata. El plástico es el material más utilizado en aplicaciones de envasado y médicas debido a su versatilidad, facilidad de producción, seguridad, esterilidad y rentabilidad, seguido del papel. Entre estos se incluyen, entre otros artículos, bolsas de supermercado, cajas de envases de alimentos, botellas, pajitas, recipientes, tazas y cubiertos.

El Mercado de Envases de Un Solo Uso está segmentado por Tipo de Material (Papel y Cartón, Plástico y Vidrio), por Vertical de Usuario Final (Alimentación, Bebidas, Cuidado Personal, Farmacéutico y otros usuarios finales), y por Geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur, Resto de Asia-Pacífico), América Latina (Brasil, México, Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África). Los tamaños de mercado y las previsiones se presentan en términos de valor en USD para todos los segmentos anteriores.

| Papel y Cartón | |

| Plástico | Tereftalato de Polietileno (PET) |

| Polietileno (PE) | |

| Polipropileno (PP) | |

| Poliestireno (PS) | |

| Otros Plásticos | |

| Vidrio | |

| Metales |

| Envase Flexible |

| Envase Rígido |

| Botellas |

| Bolsas y Sobres |

| Cartones Asépticos |

| Bandejas, Tazas y Tapas |

| Viales y Ampollas |

| Latas |

| Otros Tipos de Productos |

| Servicios Alimentarios | Restaurantes de Comida Rápida (QSR) |

| Restaurantes de Servicio Completo (FSR) | |

| Otros Servicios Alimentarios | |

| Alimentos y Bebidas | |

| Atención Sanitaria y Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Tereftalato de Polietileno (PET) | ||

| Polietileno (PE) | |||

| Polipropileno (PP) | |||

| Poliestireno (PS) | |||

| Otros Plásticos | |||

| Vidrio | |||

| Metales | |||

| Por Formato de Envase | Envase Flexible | ||

| Envase Rígido | |||

| Por Tipo de Producto | Botellas | ||

| Bolsas y Sobres | |||

| Cartones Asépticos | |||

| Bandejas, Tazas y Tapas | |||

| Viales y Ampollas | |||

| Latas | |||

| Otros Tipos de Productos | |||

| Por Industria de Uso Final | Servicios Alimentarios | Restaurantes de Comida Rápida (QSR) | |

| Restaurantes de Servicio Completo (FSR) | |||

| Otros Servicios Alimentarios | |||

| Alimentos y Bebidas | |||

| Atención Sanitaria y Farmacéutica | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de un solo uso en 2026?

El tamaño del mercado de envases de un solo uso es de USD 48,16 mil millones en 2026, con una CAGR del 5,85% hacia 2031.

¿Qué región crece más rápido hasta 2031?

Oriente Medio y África registra la CAGR prevista más alta, del 7,55%, impulsada por la expansión de infraestructuras y el aumento del gasto de los consumidores.

¿Qué material gana cuota más rápidamente?

El papel y el cartón lidera el crecimiento con una CAGR del 6,55%, a medida que las marcas migran hacia sustratos reciclables en respuesta a los mandatos de política.

¿Qué tipo de producto lidera el volumen?

Las bolsas y los sobres lideran con el 30,05% de los ingresos de 2025 y mantienen una CAGR del 6,55% gracias a las ventajas de conveniencia y eficiencia de materiales.

¿Qué sector de uso final muestra el mayor crecimiento?

Cuidado personal y cosméticos se expande a una CAGR del 6,88% a medida que las marcas despliegan bolsas de recarga y sobres de fibra para cumplir con los objetivos de sostenibilidad.

Última actualización de la página el: