Tamaño y Cuota del Mercado de Envases para Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

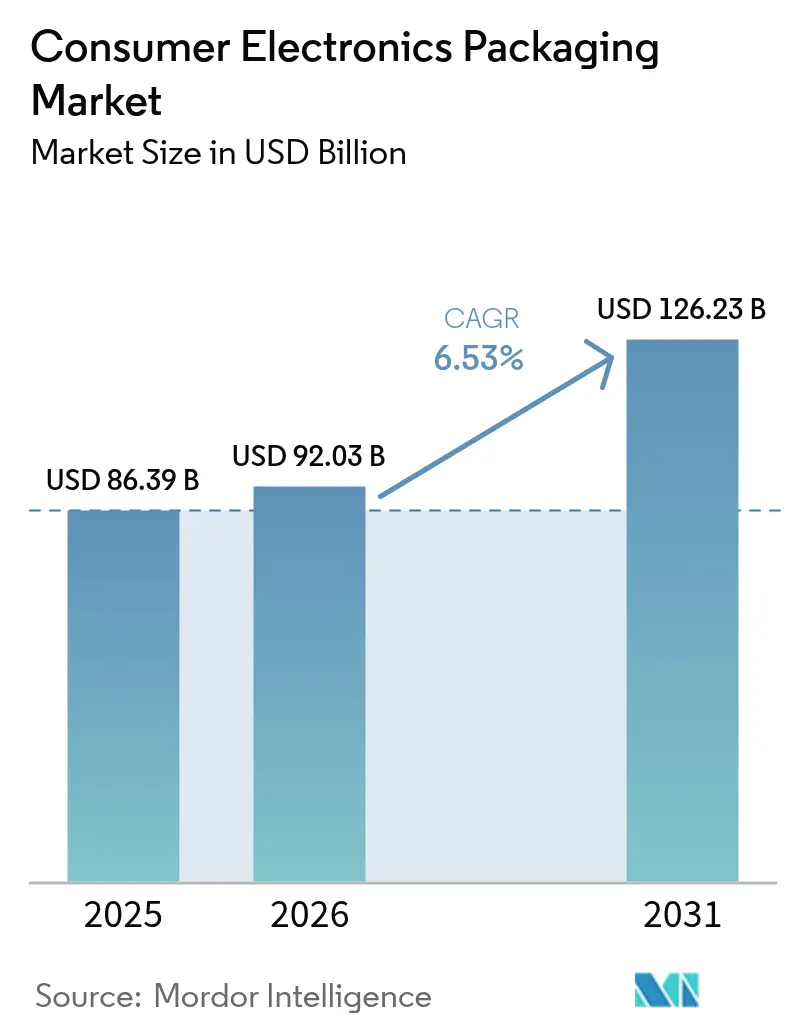

| Tamaño del Mercado (2026) | 92.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

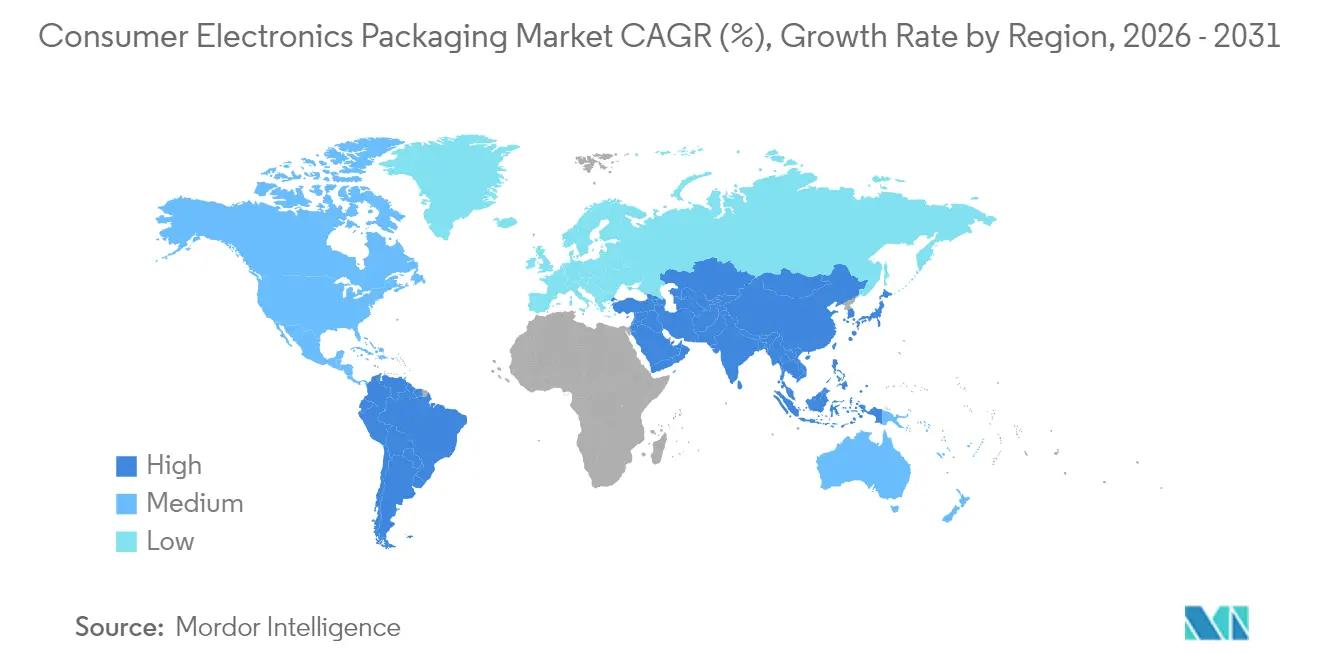

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Electrónica de Consumo por Mordor Intelligence

El tamaño del mercado de envases para electrónica de consumo en 2026 se estima en USD 92,03 mil millones, creciendo desde el valor de 2025 de USD 86,39 mil millones con proyecciones para 2031 que muestran USD 126,23 mil millones, creciendo a una CAGR del 6,53% durante el período 2026-2031. La sólida demanda de diseños protectores y aptos para el transporte, combinada con la transición de materiales hacia soluciones de papel reciclable, sustenta esta trayectoria de crecimiento. El aumento del volumen del comercio electrónico, los ciclos de reemplazo de teléfonos inteligentes y el despliegue de dispositivos domésticos conectados refuerzan la expansión del volumen en todas las regiones principales. La consolidación entre grandes conversores integrados aporta economías de escala y acelera la transferencia tecnológica, mientras que los especialistas más pequeños capturan oportunidades en segmentos desatendidos con envases ultracompactos y sustratos de base biológica. El mercado de envases para electrónica de consumo se beneficia de la mayor sensibilidad del sector ante el daño a los productos, la falsificación y el escrutinio en materia de sostenibilidad, situando el desempeño del envase en el centro del valor de marca y el cumplimiento normativo.

Conclusiones Clave del Informe

- Por categoría de electrónica de consumo, los teléfonos inteligentes lideraron con una cuota de ingresos del 40,02% del mercado de envases para electrónica de consumo en 2025, mientras que se proyecta que los dispositivos domésticos inteligentes y los dispositivos de IoT se expandirán a una CAGR del 10,12% hasta 2031.

- Por material, los plásticos representaron el 54,88% de la cuota del mercado de envases para electrónica de consumo en 2025, mientras que se prevé que las soluciones a base de papel crezcan a una CAGR del 7,36% hasta 2031.

- Por formato de envase, las cajas de cartón corrugado y los palés representaron el 30,31% del tamaño del mercado de envases para electrónica de consumo en 2025, mientras que las soluciones de sobres protectores y plástico de burbujas avanzan a una CAGR del 9,27% hasta 2031.

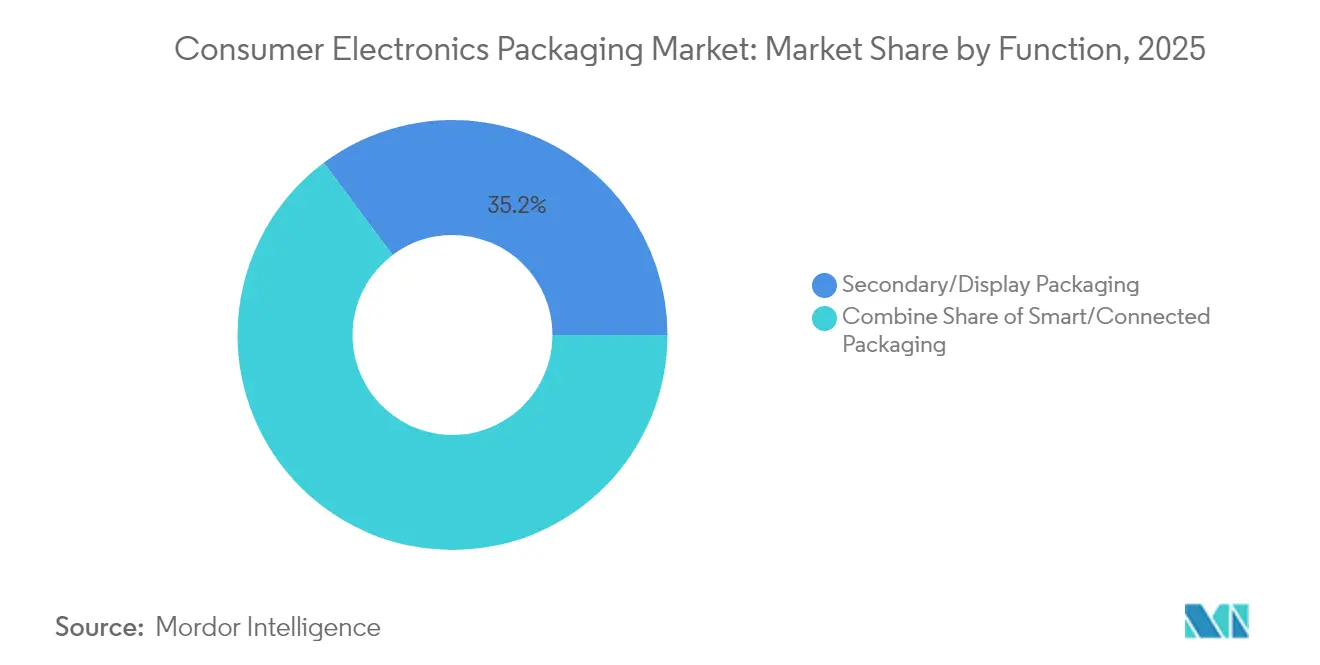

- Por función, los envases secundarios y de exposición representaron el 35,22% del tamaño del mercado de envases para electrónica de consumo en 2025, y los envases inteligentes y conectados crecen a una CAGR del 8,19% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 39,74% del mercado de envases para electrónica de consumo en 2025, y la región está en camino de registrar una CAGR del 9,75% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Electrónica de Consumo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa los formatos protectores y aptos para el transporte | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sustratos ecológicos exigidos por la Responsabilidad Extendida del Productor y las prohibiciones de plásticos | +1.2% | Europa y América del Norte como núcleo, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Características antifalsificación y de evidencia de manipulación para la protección de marca | +0.9% | Global, particularmente Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de los envíos de teléfonos inteligentes y dispositivos portátiles en la Asia emergente | +0.7% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Envases de logística inversa habilitados con RFID para la economía circular | +0.6% | Europa y América del Norte, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envases modulares miniaturizados que reducen el volumen de flete y los costos | +0.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que impulsa los formatos protectores y aptos para el transporte

Las ventas en línea de electrónica de consumo durante la temporada festiva alcanzaron USD 55,3 mil millones en 2024, un aumento interanual del 8,8%. El paso de las exhibiciones listas para estantería a los envases optimizados para el transporte incrementa la demanda de amortiguación técnica, evidencia de manipulación y automatización del tamaño correcto. El sistema Cut'it EVO Multi-Lid de Ranpak reduce el espacio vacío y los costos de flete al tiempo que mejora los indicadores de sostenibilidad. Los propietarios de marcas conciben el envase como una extensión de la experiencia del producto, integrando códigos de respuesta rápida para el relacionamiento posventa. A medida que las redes de paquetería se vuelven más densas y fragmentadas, el mercado de envases para electrónica de consumo se expande con especificaciones adaptadas al manejo en múltiples puntos de contacto y a climas variables.

Sustratos ecológicos exigidos por la Responsabilidad Extendida del Productor y las prohibiciones de plásticos

El Reglamento de Envases y Residuos de Envases de la UE impone una tasa de reciclaje del 65% para todos los envases de consumo para 2025. Las marcas migran rápidamente hacia fibras reciclables y mezclas de bioplásticos para asegurar el acceso al mercado. Logitech eliminó 660 toneladas de plástico anualmente al convertir el envase de sus ratones a formatos a base de papel, reduciendo las emisiones de carbono en 6.000 toneladas. Paptic y Woodly comercializan papeles recubiertos con barrera que ofrecen protección contra la humedad antes reservada a los polímeros. El mercado de envases para electrónica de consumo gana volumen incremental a medida que los conversores reconvierten sus líneas para sustratos de fibra, aunque los plazos de certificación regulatoria siguen siendo un cuello de botella.

Características antifalsificación y de evidencia de manipulación para la protección de marca

La electrónica falsificada genera pérdidas anuales de USD 169 mil millones, lo que presiona a las marcas a incorporar autenticación de múltiples capas directamente en los envases. [1]Organización Mundial de Aduanas, "Informe sobre el Comercio Ilícito," wcoomd.org Las marcas de agua digitales, como los códigos imperceptibles de Digimarc, permiten la verificación mediante teléfono inteligente sin comprometer el diseño gráfico. Las etiquetas NFC vinculadas a registros de cadena de bloques añaden una segunda capa de validación y permiten la detección de mercado gris. Al integrar la seguridad durante el diseño estructural, los conversores reducen los procesos secundarios y aumentan la velocidad de las líneas. El mayor control por parte de las autoridades aduaneras sostiene una demanda estable, reforzando el mercado de envases para electrónica de consumo.

Aumento de los envíos de teléfonos inteligentes y dispositivos portátiles en la Asia emergente

China envió 171 millones de teléfonos inteligentes en el primer trimestre de 2025, y el mercado electrónico de India tiene como objetivo alcanzar USD 180 mil millones en 2025. El crecimiento en volumen requiere una cadena de suministro de envases localizada para respaldar el ensamblaje justo a tiempo. Los dispositivos portátiles alojan sensores delicados y bases de carga, lo que requiere insertos personalizados y barreras antiestáticas conductoras. Las cajas Galaxy de tres capas de Samsung combinan detalles de fibra de madera con pulpa moldeada para elevar el posicionamiento premium. El mercado de envases para electrónica de consumo en Asia-Pacífico mantiene un desempeño de crecimiento superior a medida que los clústeres de fabricantes de equipos originales se extienden hacia Vietnam e Indonesia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de pulpa, papel y polímeros | -0.8% | Global, con impacto particular en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Restricciones a los plásticos de un solo uso que se endurecen en todo el mundo | -0.6% | Europa y América del Norte a la vanguardia, con expansión global | Mediano plazo (2-4 años) |

| Modelo de Dispositivo como Servicio que reduce los volúmenes de unidades envasadas | -0.5% | América del Norte y Europa como núcleo, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de semiconductores que frenan la producción electrónica | -0.4% | Global, con concentración en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas de pulpa, papel y polímeros

Los precios de la pulpa fluctuaron entre un 25% y un 40% entre 2024 y 2025, reflejando perturbaciones climáticas y cuellos de botella logísticos.[2]Financial Times, "Precios Globales de Materias Primas y Análisis de Mercado," ft.comLos precios de los polímeros siguen vinculados a las fluctuaciones del petróleo crudo, reduciendo los márgenes de los conversores en el mercado de envases para electrónica de consumo. Los grandes actores cubren sus insumos, pero las empresas pequeñas y medianas suelen aceptar ciclos de cotización más cortos, lo que genera preocupaciones de visibilidad de costos para los fabricantes de equipos originales.

Restricciones a los plásticos de un solo uso que se endurecen en todo el mundo

Más de 60 países imponen prohibiciones o gravámenes sobre determinados formatos de plástico, creando un conjunto heterogéneo de obligaciones de cumplimiento. [3]Programa de las Naciones Unidas para el Medio Ambiente, "Residuos Plásticos y Regulaciones Globales," unep.orgMantener inventarios con múltiples especificaciones incrementa el capital de trabajo. Los costos de transición hacia papel o películas compostables alcanzan entre un 15% y un 25% por encima de las soluciones vigentes, afectando la rentabilidad a corto plazo en todo el mercado de envases para electrónica de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El papel gana impulso a pesar del dominio del plástico

Las soluciones de plástico retuvieron el 54,88% de los ingresos totales en 2025 gracias a sus propiedades de barrera a la humedad y resistencia a la perforación que protegen la electrónica compleja. Los insertos de espuma y las bandejas termoformadas siguen siendo la línea de base para los teléfonos inteligentes de gama alta y el hardware informático. Sin embargo, el tamaño del mercado de envases para electrónica de consumo para sustratos de papel se expande a una CAGR del 7,36% hasta 2031 a medida que las marcas se alinean con los umbrales de Responsabilidad Extendida del Productor y los objetivos de carbono. Las cajas plegables y los amortiguadores de fibra moldeada ahora integran recubrimientos a base de agua que proporcionan resistencia antiestática y a la grasa, antes solo alcanzable con polímeros.

Los avances tecnológicos como la espuma de celulosa Papira de Stora Enso ofrecen un desempeño comparable en pruebas de caída al polietileno expandido, al tiempo que permiten el reciclaje de fibra. Los envases híbridos que combinan exteriores de papel con películas de polímero interno delgadas ganan terreno, equilibrando el cumplimiento normativo con el desempeño. Los conversores que comercializan datos de evaluación del ciclo de vida ganan rondas de licitación, reforzando el impulso del papel dentro del mercado de envases para electrónica de consumo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: El comercio electrónico impulsa la innovación protectora

Los envases master de cartón corrugado y los palés representaron el 30,31% de los ingresos en 2025, ya que sustentan cada movimiento logístico desde la fábrica hasta el minorista. El crecimiento se acelera principalmente en los sobres protectores y el plástico de burbujas, que registran una CAGR del 9,27% hasta 2031 impulsados por la distribución directa al consumidor. El tamaño del mercado de envases para electrónica de consumo para sobres aumenta a medida que los dispositivos portátiles y accesorios ligeros se envían individualmente.

La innovación en formatos combina amortiguación con narrativa de marca. Las bolsas de material textil proporcionan una estética premium y reutilizabilidad, atractivas para consumidores con conciencia ecológica. Las cámaras de aire formadas en línea reducen los materiales, y los clamshells de fibra moldeada extienden la vida útil en la exhibición minorista mientras permiten el reciclaje en la acera. Los formatos multifunción que admiten tanto el envasado automático como la visibilidad en estantería reciben las puntuaciones más altas en las solicitudes de propuesta de los fabricantes de equipos originales.

Por Función: Los envases inteligentes transforman los roles tradicionales

Los envases secundarios y de exposición retuvieron el 35,22% del valor en 2025, destacando el factor de impacto visual en los canales de venta presencial. Sin embargo, las variantes inteligentes y conectadas se aceleran a una CAGR del 8,19%, añadiendo capacidades de recopilación de datos. El mercado de envases para electrónica de consumo incorpora sensores, chips NFC y códigos QR vinculados a cadenas de bloques que verifican la autenticidad y habilitan servicios posventa.

Los envases primarios se miniaturizan junto con la densificación de componentes. Las cavidades resonantes mantienen la integridad acústica de los auriculares mientras las paredes delgadas reducen el uso de material. Las características antifalsificación migran de las etiquetas de evidencia de manipulación a tintas y marcas de agua integradas detectables por teléfonos inteligentes estándar. Las funciones inteligentes reducen los tiempos de permanencia en la cadena de suministro al automatizar la recepción y el registro de garantías, elevando así las barreras de cambio e integrando el envase más profundamente en los ecosistemas de producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Electrónica de Consumo: Los dispositivos de IoT impulsan los requisitos de próxima generación

Los teléfonos inteligentes aportaron el 40,02% del mercado de envases para electrónica de consumo en 2025, sustentados en altos volúmenes unitarios y niveles de precios premium. El próximo impulso de crecimiento radica en los concentradores domésticos inteligentes, sensores y periféricos de IoT, que avanzan a una CAGR del 10,12% hasta 2031. Los envases deben alojar múltiples unidades de mantenimiento de existencias dentro de secuencias de unboxing coherentes, combinando cables, adaptadores y material impreso colateral.

Los dispositivos ultracompactos, como el NanoPhone de 3 pulgadas, obligan a los conversores a diseñar insertos de precisión que mantengan los sensores alineados durante los impactos de caída. Los dispositivos portátiles requieren amortiguación antiestática moldeada a la forma de las carcasas de baterías de litio. Los periféricos de videojuegos adoptan bandejas modulares para acomodar accesorios opcionales. A medida que proliferan los dispositivos de IA de borde, el mercado de envases para electrónica de consumo se beneficia de soluciones de protección diferenciadas ajustadas a las necesidades de control térmico y de estática.

Análisis Geográfico

Asia-Pacífico capturó el 39,74% del mercado de envases para electrónica de consumo en 2025, respaldada por sus profundas bases de fabricación y el creciente consumo interno de teléfonos inteligentes y dispositivos portátiles. La CAGR regional se sitúa en el 9,75% hasta 2031, favorecida por incentivos de política en Vietnam, India y Malasia que localizan la capacidad de los conversores y acortan los plazos de entrega. Los conversores chinos aprovechan la robótica para gestionar carteras diversas de unidades de mantenimiento de existencias, mientras que los productores de corrugado de India añaden prensas digitales para impresión variable.

América del Norte mantiene su fortaleza en electrónica premium y modelos de suscripción que favorecen la fibra reciclable y la integración de envases inteligentes. Las marcas implementan programas piloto de marcos circulares habilitados con RFID en Estados Unidos y Canadá, impulsando la demanda de adoptantes tempranos dentro del mercado de envases para electrónica de consumo. Los proveedores de logística regionales codesarrollan células de automatización que sellan bajo demanda, alineándose con los requisitos dimensionales de los operadores de paquetería.

Europa lidera el impulso regulatorio, estableciendo precedentes globales en reciclabilidad y umbrales de contenido reciclado. Los fabricantes de equipos originales con sede en Alemania, Suecia y Francia validan innovaciones como las espumas de celulosa y los flexibles monomateriales antes de su implementación global. Oriente Medio y África experimentan un aumento de la penetración de teléfonos inteligentes junto con el desarrollo de infraestructura, generando demanda incremental de envases resistentes a la humedad en climas cálidos. América del Sur se beneficia del acercamiento de las cadenas de suministro norteamericanas, especialmente a medida que la producción electrónica mexicana supera las importaciones de China en determinadas categorías.

Panorama Competitivo

Las fusiones y adquisiciones configuran un campo fragmentado. La fusión de Smurfit Kappa y WestRock en julio de 2024 creó un líder global con sólidas canalizaciones de investigación y desarrollo en sustratos renovables. International Paper finalizó la adquisición de DS Smith en enero de 2025, incrementando la capacidad de cajas en Europa y la infraestructura de reciclaje de circuito cerrado. Las ventajas de escala permiten a los principales actores cubrir las oscilaciones en las materias primas e invertir en líneas de conversión impulsadas por IA, elevando los estándares de servicio en todo el mercado de envases para electrónica de consumo.

Los temas estratégicos incluyen la integración vertical desde la pulpa hasta la caja terminada, la inversión en química de barrera de base biológica y los flujos de trabajo digitales que adaptan el diseño gráfico por región. Ranpak, Sonoco y Stora Enso impulsan la amortiguación a base de fibra que rivaliza con las espumas de polímero, ampliando la cuota abordable. Los innovadores de nicho obtienen contratos mediante bolsas textiles y bandejas de fibra moldeada para electrónica sin plástico. Las empresas tecnológicas ingresan a través de plataformas de etiquetas inteligentes, agrupando análisis de datos con envases físicos y difuminando los límites de la categoría.

Las carteras de propiedad intelectual enfocadas en autenticación, algoritmos de tamaño correcto y espumas de celulosa se convierten en activos de negociación en conversaciones de licenciamiento y empresas conjuntas. Los equipos de abastecimiento de los fabricantes de equipos originales prefieren socios que ofrezcan paneles de emisiones de cuna a puerta, intensificando la competencia en desempeño ambiental más que en precio únicamente. El mercado de envases para electrónica de consumo evoluciona así hacia ecosistemas de soluciones donde el hardware, el software y los datos convergen.

Líderes de la Industria de Envases para Electrónica de Consumo

Sonoco Products Company

Sealed Air Corporation

Mondi Group

Amcor plc

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sonoco Products registró un crecimiento de ventas netas interanual del 30,6% hasta USD 1.700 millones, impulsado por su segmento de Envases para el Consumidor.

- Abril de 2025: Logitech completó la transición al envase de ratones a base de papel, eliminando 660 toneladas de plástico por año.

- Enero de 2025: International Paper completó la adquisición de DS Smith, mejorando la escala en soluciones de fibra sostenible.

- Octubre de 2024: Smurfit WestRock invirtió USD 40 millones para añadir una línea de gran formato totalmente automatizada en Warwick, Quebec.

Alcance del Informe Global del Mercado de Envases para Electrónica de Consumo

Los envases para electrónica de consumo son el diseño y la producción de contenedores para productos electrónicos como teléfonos inteligentes, televisores, tabletas, etc., fabricados con material plástico o de papel.

| Plásticos | Espuma |

| Bandejas Termoformadas | |

| Otros Plásticos | |

| Papel | Cajas Plegables |

| Cajas de Cartón Corrugado | |

| Otros Papeles |

| Blísteres |

| Clamshells |

| Sobres Protectores y Plástico de Burbujas |

| Bandejas e Insertos |

| Cajas de Cartón Corrugado y Palés |

| Envase Primario |

| Envase Secundario/de Exposición |

| Envase Terciario y de Logística |

| Envase Antifalsificación y de Seguridad |

| Envase Inteligente/Conectado |

| Teléfonos Inteligentes |

| Dispositivos Informáticos |

| Televisores y Decodificadores |

| Dispositivos Portátiles y Auriculares |

| Dispositivos Domésticos Inteligentes / IoT |

| Otra Electrónica de Consumo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Plásticos | Espuma | |

| Bandejas Termoformadas | |||

| Otros Plásticos | |||

| Papel | Cajas Plegables | ||

| Cajas de Cartón Corrugado | |||

| Otros Papeles | |||

| Por Formato de Envase | Blísteres | ||

| Clamshells | |||

| Sobres Protectores y Plástico de Burbujas | |||

| Bandejas e Insertos | |||

| Cajas de Cartón Corrugado y Palés | |||

| Por Función | Envase Primario | ||

| Envase Secundario/de Exposición | |||

| Envase Terciario y de Logística | |||

| Envase Antifalsificación y de Seguridad | |||

| Envase Inteligente/Conectado | |||

| Por Electrónica de Consumo | Teléfonos Inteligentes | ||

| Dispositivos Informáticos | |||

| Televisores y Decodificadores | |||

| Dispositivos Portátiles y Auriculares | |||

| Dispositivos Domésticos Inteligentes / IoT | |||

| Otra Electrónica de Consumo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para electrónica de consumo?

El tamaño del mercado de envases para electrónica de consumo es de USD 92,03 mil millones en 2026 y se proyecta que alcance USD 126,23 mil millones para 2031 a una CAGR del 6,53%.

¿Qué región concentra la mayor cuota del mercado de envases para electrónica de consumo?

Asia-Pacífico lidera con el 39,74% de los ingresos globales en 2025 y también es la región de más rápido crecimiento con una CAGR del 9,75% hasta 2031.

¿Qué segmento de material crece más rápido?

Las soluciones a base de papel avanzan a una CAGR del 7,36% porque las normas de Responsabilidad Extendida del Productor y los mandatos de reducción de plásticos fomentan la adopción de fibra.

¿Cómo influyen las tendencias del comercio electrónico en los formatos de envase?

El comercio electrónico impulsa la demanda de sobres protectores y soluciones de plástico de burbujas, que crecen a una CAGR del 9,27% debido a los requisitos de envío por paquetería.

¿Qué papel desempeña el envase inteligente en el mercado?

El envase inteligente y conectado, que crece a una CAGR del 8,19%, integra autenticación, captura de datos y funciones de relacionamiento con el consumidor, redefiniendo las funciones tradicionales del envase.

¿Quiénes son los principales actores que configuran el panorama competitivo?

Tras la reciente consolidación, Smurfit WestRock e International Paper lideran en escala, mientras que Ranpak, Sonoco y Stora Enso impulsan la innovación en amortiguación a base de fibra y envases inteligentes.

Última actualización de la página el: