Tamaño y Participación del Mercado de Equipos de Empaque de Fin de Línea

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

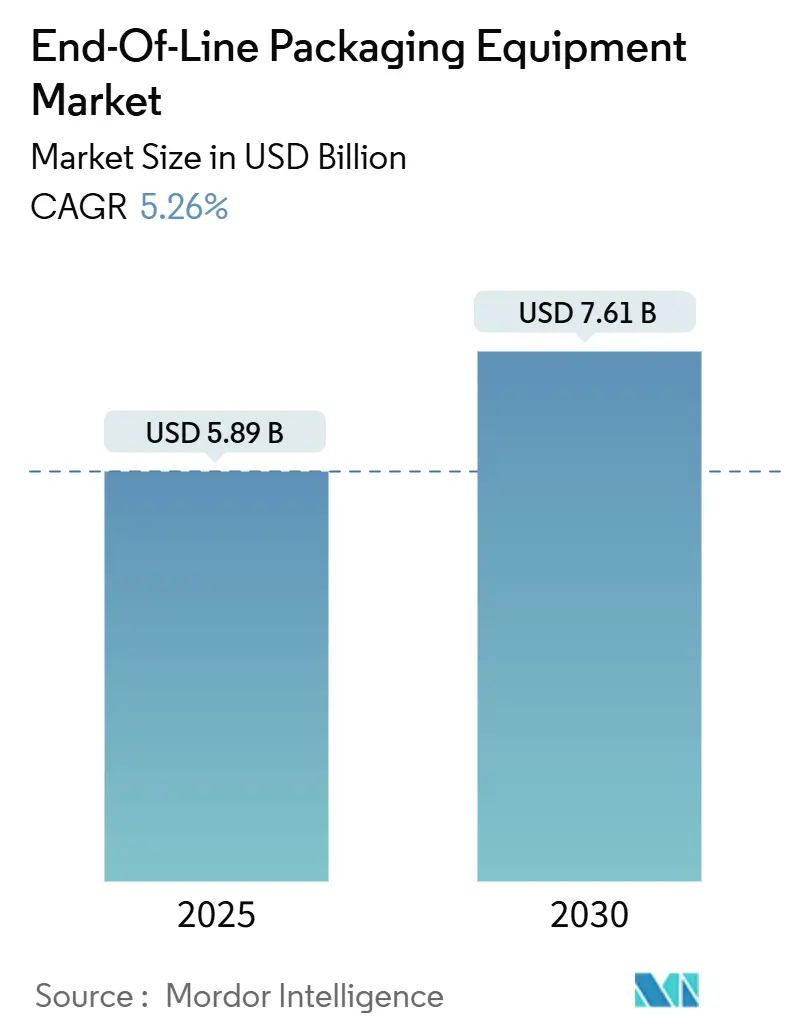

| Tamaño del Mercado (2025) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

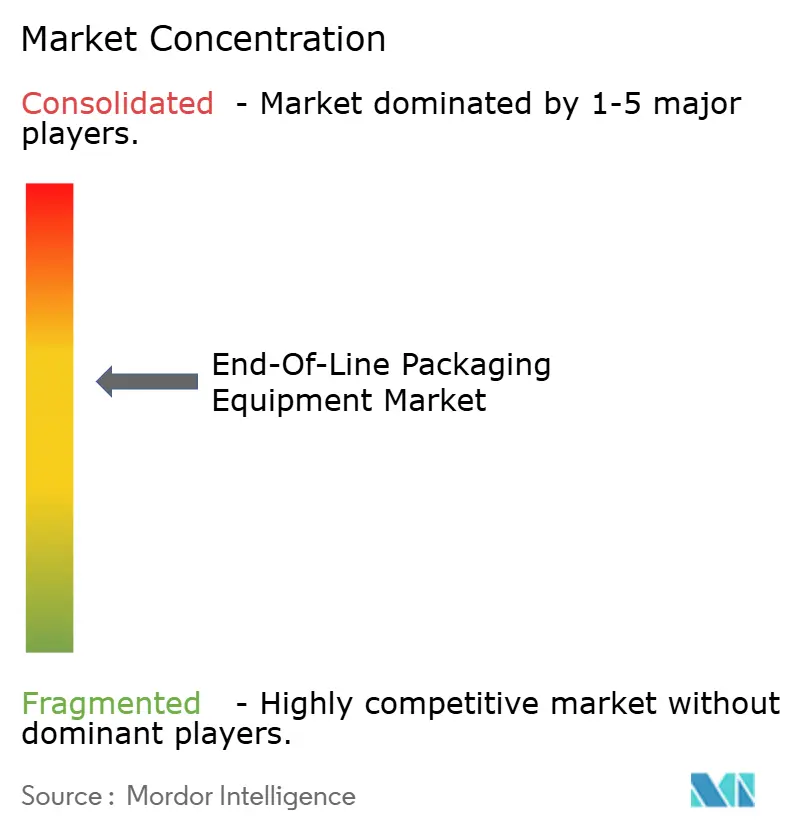

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Empaque de Fin de Línea por Mordor Intelligence

El tamaño del mercado de equipos de empaque de fin de línea se sitúa en USD 5,89 mil millones en 2025 y se prevé que alcance los USD 7,61 mil millones en 2030, lo que refleja una CAGR del 5,26% durante el período. El impulso del mercado se sustenta en el creciente volumen de paquetes de comercio electrónico, la persistente escasez de mano de obra que obliga a una mayor automatización y la presión regulatoria para hacer que el empaque esté listo para el reciclaje. Las plataformas de gemelos digitales, los análisis de mantenimiento predictivo y los diseños modulares se han convertido en tendencia dominante a medida que los productores buscan equilibrar el gasto de capital con la flexibilidad. Los centros de cumplimiento de comercio electrónico están redefiniendo las especificaciones de empacado de cajas y paletizado, las normas de sostenibilidad están impulsando materiales más ligeros que someten a estrés a la maquinaria heredada, y la escasez de técnicos calificados está elevando la fiabilidad de los equipos como criterio de compra decisivo. Los proveedores establecidos están, por tanto, combinando hardware con diagnósticos remotos, mientras que las pequeñas y medianas empresas (pymes) se inclinan por celdas semiautomáticas que posteriormente pueden escalar a operación totalmente automática.

Conclusiones Clave del Informe

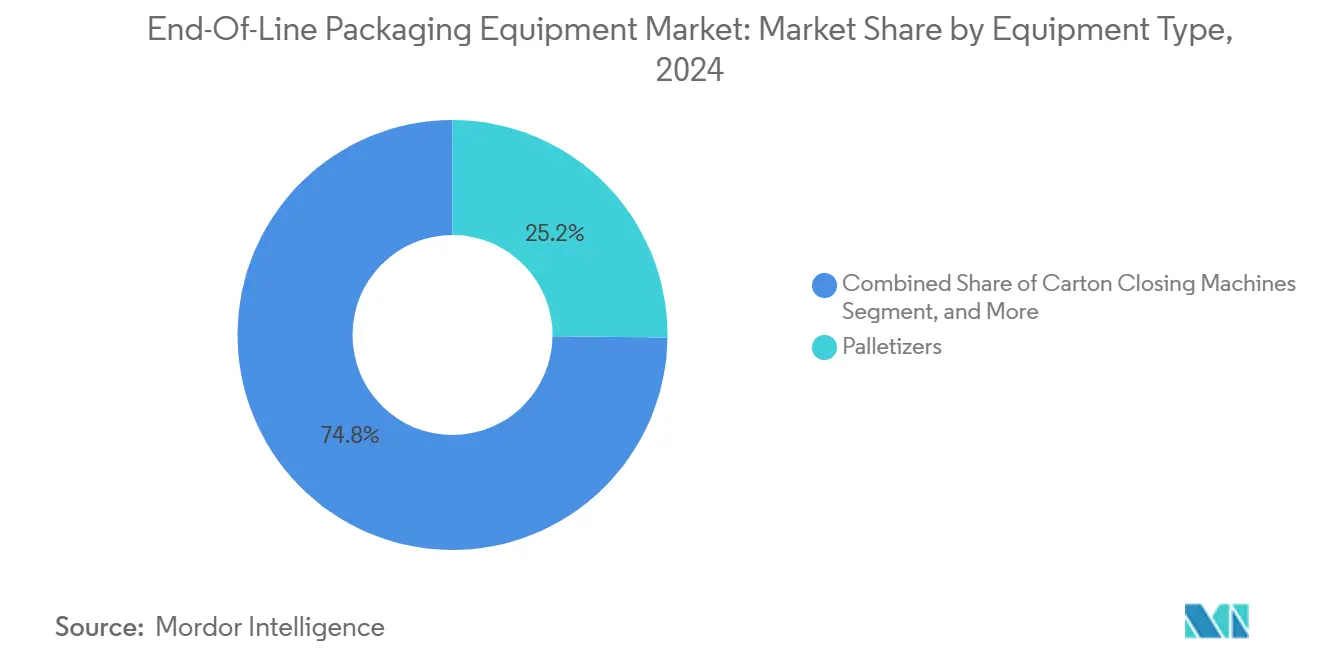

- Por tipo de equipo, los paletizadores capturaron el 25,19% de la participación del mercado de equipos de empaque de fin de línea en 2024.

- Por función, se proyecta que el tamaño del mercado de equipos de empaque de fin de línea para envoltura y sellado crezca a una CAGR del 5,89% entre 2025 y 2030.

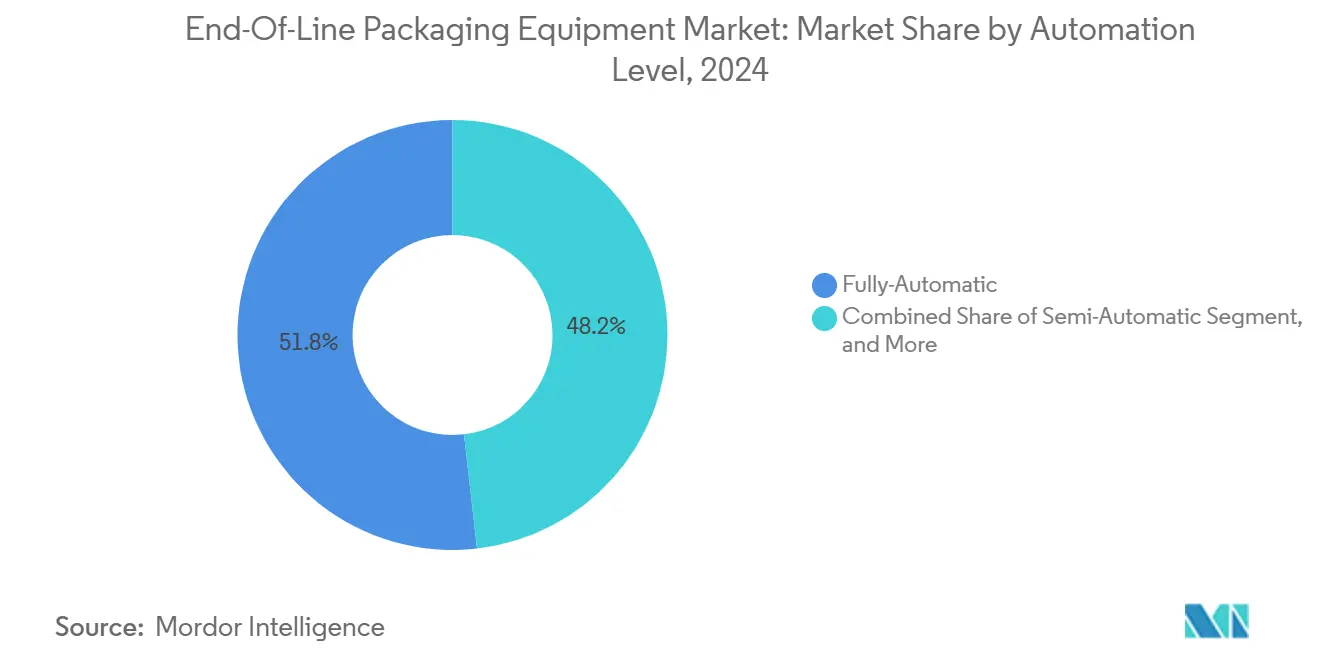

- Por nivel de automatización, los sistemas totalmente automáticos capturaron el 51,82% de la participación del mercado de equipos de empaque de fin de línea en 2024.

- Por usuario final, se proyecta que el tamaño del mercado de equipos de empaque de fin de línea para el cumplimiento de comercio electrónico crezca a una CAGR del 6,19% entre 2025 y 2030.

- Por geografía, América del Norte capturó el 27,61% de la participación del mercado de equipos de empaque de fin de línea en 2024.

Tendencias e Información del Mercado Global de Equipos de Empaque de Fin de Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente volumen de paquetes de comercio electrónico | +1.8% | Global con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Optimización de líneas habilitada por gemelos digitales | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de mano de obra que acelera la adopción de la automatización | +1.5% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que impulsan el empaque listo para el reciclaje | +0.9% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Aumento de SKU que requieren equipos flexibles | +0.7% | Centros globales de bienes de consumo | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para fábricas inteligentes | +0.6% | Asia-Pacífico, Europa, regiones selectas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen de Paquetes de Comercio Electrónico

El explosivo volumen de paquetes está impulsando a los centros de cumplimiento a reemplazar las islas de empacado de cajas manuales con equipos de alta velocidad y agnósticos en cuanto a SKU. Amazon abrió 15 nuevos centros en América del Norte en 2024, cada uno especificado con robots paletizadores avanzados que manejan perfiles de cajas mixtas manteniendo un rendimiento superior a 1.200 unidades por hora.[1]Amazon.com Inc., "Formulario 10-K 2024," sec.gov Los equipos capaces de realizar cambios dinámicos son esenciales porque una sola instalación puede procesar ahora miles de dimensiones de productos distintas al día. La demanda de envolvedoras de estiramiento se beneficia a medida que la estabilidad de los envíos individuales supera a la integridad de los palés a granel, lo que inclina a los compradores hacia software de optimización de film que reduce el uso de material sin comprometer la contención. Los proveedores que integran previamente la inspección de códigos de barras, la verificación de peso y la verificación de etiquetas están ganando pedidos porque los operadores de cumplimiento prefieren paquetes llave en mano que minimizan el tiempo de puesta en marcha. El impacto se extenderá hasta 2026 a medida que el comercio minorista omnicanal acelere las selecciones unitarias frente a los envíos de cajas tradicionales, ampliando aún más el mercado de equipos de empaque de fin de línea.

Optimización de Líneas Habilitada por Gemelos Digitales

Los gemelos digitales modelan líneas de empaque completas en tiempo real, lo que permite simular trayectorias de desgaste y realizar microajustes en los perfiles de servo antes de que los fallos se propaguen. Schneider Electric registró una disminución del 23% en el tiempo de inactividad no planificado en las instalaciones de sus clientes tras incorporar análisis basados en gemelos digitales en 2024. Los datos de los dispositivos periféricos migran a paneles de control en la nube, donde los algoritmos detectan anomalías de vibración y recomiendan el reemplazo de rodamientos durante las pausas programadas en lugar de paradas de emergencia. A medida que los fondos de la Unión Europea subvencionan las inversiones en Industria 4.0, la adopción se extiende más allá de las multinacionales de primer nivel hacia los convertidores de nivel medio que anteriormente dependían del mantenimiento reactivo. A largo plazo, la tecnología de gemelos digitales redefinirá los contratos de servicio, con proveedores que transitarán de la venta transaccional de repuestos a garantías de tiempo de actividad basadas en el rendimiento, consolidando así flujos de ingresos recurrentes al tiempo que impulsan el mercado de equipos de empaque de fin de línea.

Escasez de Mano de Obra que Acelera la Adopción de la Automatización

El sector manufacturero de los Estados Unidos cerró 2024 con 380.000 puestos vacantes, convirtiendo la escasez de mano de obra en un riesgo estratégico en lugar de un inconveniente episódico. Los productores de alimentos y bebidas que antes dependían de mano de obra estacional ahora aceleran la implementación de celdas robóticas de fin de línea que seleccionan, inspeccionan y sellan con una supervisión humana mínima. Los equipos de adquisiciones informan que la fiabilidad de los equipos y las interfaces hombre-máquina intuitivas son más importantes que el precio de compra, ya que el tiempo de inactividad no planificado erosiona directamente los márgenes de rendimiento. Los robots colaborativos compactos están ganando terreno donde las limitaciones de espacio descartan los brazos convencionales de seis ejes. A corto plazo, las pymes optan por envolvedoras de estiramiento y encajonadoras semiautomáticas para reducir las necesidades de mano de obra sin incurrir en el desembolso de capital total de las soluciones a hiperescala, ampliando así el segmento de precio medio del mercado de equipos de empaque de fin de línea.

Mandatos de Sostenibilidad que Impulsan el Empaque Listo para el Reciclaje

El Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea obliga a los propietarios de marcas a cumplir estrictos objetivos de reciclabilidad, lo que obliga a realizar adaptaciones de equipos para manejar films más delgados, cartones de un solo material y adhesivos de base biológica. Los ingenieros de línea deben recalibrar las barras de sellado por calor y los controles de tensión para evitar el desgarro de sustratos más ligeros, mientras que los sistemas de visión ahora inspeccionan la correcta colocación de las ecoetiquetas. Los proveedores que ofrecen juegos de conformado de cambio rápido y bancos de calentadores de menor consumo energético informan de un aumento en los volúmenes de pedidos a medida que los convertidores se apresuran a certificar el cumplimiento. Se espera que el efecto dominó se sienta en América del Norte en 2027 a medida que las empresas multinacionales estandaricen las especificaciones de empaque a nivel global, impulsando las máquinas listas para la sostenibilidad más profundamente en el mercado de equipos de empaque de fin de línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial para convertidores pymes | -0.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Interoperabilidad limitada entre sistemas de control de fabricantes de equipos originales | -0.6% | Global, pronunciado en clústeres de producción fragmentados | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en servomotores y PLC | -0.5% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por la intensidad energética ante los objetivos ecológicos | -0.4% | Europa y América del Norte, con expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Convertidores Pymes

Las islas de paletizado totalmente automáticas con precios entre USD 200.000 y USD 500.000 superan los límites de capital de trabajo de los convertidores regionales, muchos de los cuales aún dependen de líneas de crédito bancario o de arrendamiento denominadas en monedas locales volátiles.[2]Banco Europeo de Inversiones, "Encuesta de Acceso a la Financiación para Pymes 2024," eib.org Los programas de arrendamiento que incluyen servicio, software y repuestos están facilitando la adopción, aunque los pagos mensuales siguen siendo intimidantes cuando la visibilidad de los pedidos es limitada. Las celdas modulares que permiten a los compradores comenzar con un solo brazo robótico y agregar estaciones de visión o envoltura de forma incremental están mitigando el problema, pero la difusión generalizada aguarda costos de componentes más bajos y facilidades de crédito comercial ampliadas. En consecuencia, la aversión al CAPEX modera la trayectoria de otro modo sólida del mercado de equipos de empaque de fin de línea en geografías con restricciones de efectivo.

Interoperabilidad Limitada entre Sistemas de Control de Fabricantes de Equipos Originales

Las pilas de comunicación propietarias a menudo impiden el intercambio fluido de datos entre paletizadores, envolvedoras de estiramiento y empacadoras de cajas procedentes de diferentes marcas, lo que infla los presupuestos de integración y alarga los plazos de puesta en marcha.[3]Sociedad Internacional de Automatización, "Informe Técnico de Interoperabilidad de Sistemas de Control Industrial 2024," isa.org Los parches de middleware personalizados pueden representar hasta el 10% del gasto total del proyecto e introducir vulnerabilidades de ciberseguridad. Si bien los protocolos abiertos, como OPC UA para PackML, están ganando impulso, las fábricas de campo marrón equipadas con PLC heredados y dispositivos de enlace en serie tienen dificultades para adaptarse. Hasta que se apliquen modelos semánticos comunes en toda la base de proveedores, los ingenieros de planta optarán por ecosistemas de un solo proveedor o aceptarán análisis de tiempo de ejecución subóptimos, restringiendo el pleno potencial digital del mercado de equipos de empaque de fin de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Paletizadores Anclan la Expansión de la Automatización

El segmento de paletizadores representó el 25,19% de los ingresos de 2024, sustentando la columna vertebral operativa del cumplimiento de pedidos listo para distribución. A partir de 2025, el tamaño del mercado de equipos de empaque de fin de línea solo para paletizadores se acerca a los USD 1,48 mil millones, beneficiándose de diseños de movimiento continuo que apilan 100 cajas por minuto sin causar daños al producto. Las envolvedoras de estiramiento registraron el mayor impulso, con una CAGR del 6,18% hasta 2030, porque los minoristas omnicanal exigen cargas de paquetes individuales seguras e inmunes a los golpes de la cinta transportadora. Las inversiones resultantes elevan la automatización del envoltura más allá de los palés a granel y hacia celdas de cumplimiento por zonas que procesan diversos SKU en un ciclo de dos minutos.

Los fabricantes de equipos originales se diferencian por la versatilidad de las pinzas, adoptando cambios de herramienta por vacío que reducen los segundos de inactividad, mientras que el software de estabilidad de carga calibra la tensión del film mediante retroalimentación dinámica del peso. Las enfardadoras de contracción mantienen su relevancia en los multipack de bebidas, aunque su participación inferior al 5% subraya un cambio hacia cajas de cartón envolvente que simplifican el reciclaje. Las empacadoras de cajas siguen siendo elementos básicos para los canales de supermercados heredados; sin embargo, las máquinas que se autoajustan a cartones de tamaño aleatorio abren nuevos nichos de mercado. En conjunto, la operación agnóstica en cuanto a producto, las huellas más pequeñas y el posicionamiento predictivo de repuestos fortalecen el vínculo entre la logística ágil y el mercado más amplio de equipos de empaque de fin de línea.

Por Función: La Demanda de Paletizado Sigue Siendo Fundamental

Las funciones de paletizado capturaron el 32,28% de la facturación global durante 2024, ya que los fabricantes priorizan la estabilidad del rendimiento ante volúmenes de pedidos volátiles. La participación del mercado de equipos de empaque de fin de línea correspondiente a los sistemas de paletizado refuerza su papel como el último amortiguador antes de que los sistemas de gestión de almacenes tomen la custodia. Las capacidades de envoltura y sellado encabezan los gráficos de crecimiento con una CAGR del 5,89% gracias a los cambios en el comercio minorista hacia el envío directo al consumidor, que valora la protección de esquinas y la resistencia a la perforación por encima de la optimización del cubo.

Los módulos de inspección por visión integrados en los marcos de envoltura verifican la legibilidad del código de barras y las tolerancias de superposición del film sin detener el flujo de la línea. El etiquetado y la codificación avanzan de manera constante porque los mandatos de serialización farmacéutica aumentan la complejidad, lo que genera demanda de estaciones sincronizadas de inyección de tinta, láser y RFID. Las estaciones de inspección amplían su presencia a medida que los reguladores de seguridad alimentaria endurecen las auditorías de control de alérgenos, utilizando cámaras hiperespectrales para detectar contaminantes a velocidades superiores a 200 unidades por minuto. En conjunto, una mayor convergencia funcional reduce las huellas físicas, lo que permite a las instalaciones tanto nuevas como de adaptación preparar las asignaciones de empaque para el futuro mientras amplían el alcance del mercado de equipos de empaque de fin de línea.

Por Nivel de Automatización: Las Celdas Semiautomáticas Salvan las Brechas Presupuestarias

Las líneas totalmente automáticas contribuyeron con el 51,82% de los ingresos de 2024, un reflejo de los productores multinacionales que establecen como referencia la efectividad general de los equipos por encima del 85%. Se proyecta que el tamaño del mercado de equipos de empaque de fin de línea vinculado a configuraciones totalmente automáticas alcance los USD 4,2 mil millones en 2030; sin embargo, el crecimiento se modera a medida que las pymes se inclinan hacia alternativas semiautomáticas escalables. Con una CAGR del 5,66%, las celdas híbridas combinan estaciones de alimentación manual con descargas robóticas, ofreciendo el 70% del ahorro de mano de obra con el 50% del desembolso de capital.

Los robots colaborativos permiten tasas de ciclo de línea de 8 a 10 selecciones por minuto mientras ocupan menos de 2 m², lo que los hace adecuados para plantas de campo marrón que carecen de espacio suficiente en el suelo para pórticos robóticos de alta velocidad. Los proveedores de equipos incorporan asistentes de pantalla táctil que guían los cambios en menos de 3 minutos, alineándose con las realidades laborales donde las ventanas de capacitación son reducidas. Las líneas manuales persisten en la producción artesanal de bajo volumen y en ciertas regiones emergentes donde los diferenciales salariales siguen siendo pronunciados; sin embargo, su declive proporcional está incorporado en el pronóstico a medida que los complementos semiautomáticos escalan fácilmente hacia formas totalmente automáticas. Por lo tanto, las opciones de automatización escalonada siguen siendo esenciales para capturar oportunidades de espacio en blanco dentro del mercado de equipos de empaque de fin de línea.

Por Industria de Usuario Final: El Comercio Electrónico Redefine las Jerarquías de Especificaciones

Las empresas de alimentos y bebidas representaron el 34,55% de los ingresos por usuario final en 2024; sin embargo, su crecimiento absoluto se está estabilizando a medida que las bases instaladas maduran. Por el contrario, el tamaño del mercado de equipos de empaque de fin de línea atribuible al cumplimiento de comercio electrónico está creciendo a una CAGR del 6,19%, superando a todos los sectores heredados a medida que los operadores rediseñan las líneas para acomodar cajas de longitud aleatoria, paquetes de peso variable y etiquetado de transportistas en tiempo real. Una celda típica de comercio electrónico exige etiquetadoras de impresión y aplicación de alta velocidad que se conectan directamente con los sistemas de gestión de almacenes, una diferencia respecto al empaque de fábrica codificado por lotes.

Los fabricantes de bienes de consumo envasados concentran el gasto en paletizadores flexibles para gestionar los patrones de palés de múltiples SKU requeridos por los planogramas específicos de los minoristas, mientras que las empresas farmacéuticas invierten en líneas con gran carga de inspección que cumplen con las auditorías de serialización. El empaque industrial, aunque de nicho, requiere robots de carga pesada capaces de manejar cajas de 50 kg, con marcos reforzados que soportan selladoras de calor de larga permanencia para revestimientos gruesos de polietileno. En todos los segmentos, la conectividad de datos con el software de planificación de recursos empresariales (ERP) se ha vuelto innegociable, garantizando la trazabilidad y facilitando los informes de economía circular exigidos por los reguladores y los propietarios de marcas. En consecuencia, la divergencia de especificaciones enriquece la combinación tecnológica que alimenta el mercado de equipos de empaque de fin de línea.

Análisis Geográfico

América del Norte retuvo el 27,61% de la participación en 2024, anclada por ecosistemas de comercio electrónico maduros y fabricantes que se apresuran a mitigar las brechas de mano de obra. Se prevé que el tamaño del mercado regional de equipos de empaque de fin de línea alcance los USD 2,22 mil millones en 2030, con fábricas de los Estados Unidos que integran paneles de control de gemelos digitales por delante de Europa. El sector de procesamiento de alimentos de Canadá continúa con las actualizaciones de campo marrón, mientras que las maquiladoras mexicanas adoptan paletizadores semiautomáticos para equilibrar las presiones salariales.

Asia-Pacífico registra la CAGR más rápida del 6,14% a medida que el 14.º Plan Quinquenal de China subsidia las redes de fábricas inteligentes y los esquemas de incentivos vinculados a la producción de India estimulan los desembolsos en automatización del empaque. Japón y Corea del Sur perfeccionan los encajonadores robóticos de pequeños lotes para exportaciones de cosméticos, y naciones del Sudeste Asiático como Vietnam capturan huellas de ensamblaje por contrato que exigen celdas de fin de línea rentables. Estas dinámicas elevan colectivamente la participación de la región dentro del mercado de equipos de empaque de fin de línea.

Europa equilibra un crecimiento moderado con una alta complejidad de especificaciones, derivada de estrictas normas de empaque ecológico que favorecen las máquinas capaces de manejar sustratos ultradelgados. El clúster de fabricantes de equipos originales de Alemania acelera las arquitecturas servo modulares, el Reino Unido simplifica los procedimientos de validación para cumplir con los controles aduaneros posteriores al Brexit, y el corredor de bebidas de Italia actualiza las enfardadoras de contracción para manejar tapas atadas. A medida que Europa del Este atrae plantas de baterías para automóviles, la demanda de paletizadores de servicio pesado aumenta, manteniendo la relevancia continental en el mercado global de equipos de empaque de fin de línea.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con los cinco principales proveedores controlando un estimado del 42% de los ingresos de 2024. ABB alinea su cartera de robótica con pilas de visión propietarias, Krones acopla las llenadoras de bebidas a los paletizadores a través de capas SCADA unificadas, y ProMach vende de forma cruzada múltiples marcas a través de contratos de ciclo de vida llave en mano. Estos actores aprovechan las huellas de servicio globales y las plataformas de gemelos digitales para asegurar suscripciones de equipos como servicio a varios años.

Los innovadores de nicho penetran en los espacios en blanco ofreciendo robots colaborativos de bajo costo empaquetados con programación sin código, lo que resulta atractivo para las pymes que prefieren acuerdos de alquiler con opción a compra. El cumplimiento de la sostenibilidad se convierte en una palanca competitiva, ya que los proveedores que certifican la compatibilidad con bioplásticos exigen precios premium. El control de movimiento definido por software difumina aún más los límites entre los proveedores de hardware y los integradores de IoT industrial, intensificando los ecosistemas de socios al tiempo que aumenta los costos de cambio para los usuarios finales. La localización de la cadena de suministro, particularmente en Asia-Pacífico, también influye en las decisiones de los proveedores sobre dónde situar las plantas de ensamblaje final, dando forma a la geometría competitiva del mercado de equipos de empaque de fin de línea.

Líderes de la Industria de Equipos de Empaque de Fin de Línea

ABB Ltd.

Krones AG

ProMach Inc.

Sidel Group

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: ABB anunció una expansión de USD 150 millones en la producción de empaque robótico en América del Norte y Europa, añadiendo capacidad de paletizado flexible y manejo de cajas.

- Agosto de 2024: Krones completó la adquisición de Ocme Srl por EUR 180 millones (USD 195 millones), reforzando las capacidades en serialización farmacéutica y empaque a prueba de manipulaciones.

- Julio de 2024: ProMach lanzó una plataforma de optimización habilitada por gemelos digitales que reduce el tiempo de inactividad no planificado hasta en un 30%.

- Junio de 2024: Schneider Electric invirtió USD 200 millones en un centro de fabricación inteligente en Singapur enfocado en controles de automatización del empaque.

Alcance del Informe Global del Mercado de Equipos de Empaque de Fin de Línea

| Paletizadores |

| Empacadoras de Cajas |

| Máquinas de Cierre de Cartones |

| Envolvedoras de Estiramiento |

| Enfardadoras de Contracción |

| Otros Tipos de Equipos |

| Manejo de Cajas |

| Paletizado |

| Envoltura y Sellado |

| Etiquetado y Codificación |

| Inspección |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Alimentos y Bebidas |

| Bienes de Consumo Envasados |

| Productos Farmacéuticos |

| Industrial |

| Cumplimiento de Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Equipo | Paletizadores | ||

| Empacadoras de Cajas | |||

| Máquinas de Cierre de Cartones | |||

| Envolvedoras de Estiramiento | |||

| Enfardadoras de Contracción | |||

| Otros Tipos de Equipos | |||

| Por Función | Manejo de Cajas | ||

| Paletizado | |||

| Envoltura y Sellado | |||

| Etiquetado y Codificación | |||

| Inspección | |||

| Por Nivel de Automatización | Manual | ||

| Semiautomático | |||

| Totalmente Automático | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Bienes de Consumo Envasados | |||

| Productos Farmacéuticos | |||

| Industrial | |||

| Cumplimiento de Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de empaque de fin de línea?

El mercado se sitúa en USD 5,89 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 5,26% de 2025 a 2030.

¿Qué tipo de equipo lidera los ingresos del sector?

Los paletizadores tienen la mayor participación con el 25,19% de los ingresos de 2024.

¿Qué región verá el crecimiento más rápido?

Asia-Pacífico muestra la CAGR más alta del 6,14% hasta 2030.

¿Por qué están ganando popularidad los sistemas semiautomáticos?

Ofrecen la mayoría de los beneficios de la automatización al tiempo que requieren una inversión inicial menor, lo que resulta atractivo para las pymes que enfrentan presupuestos de capital ajustados.

¿Cómo están influyendo los mandatos de sostenibilidad en el diseño de los equipos?

Las regulaciones exigen máquinas que procesen sustratos más delgados y de un solo material e integren características de reciclabilidad, redefiniendo las prioridades de investigación y desarrollo.

Última actualización de la página el: