Tamaño y Participación del Mercado de Embalaje Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Industrial por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje industrial sea de USD 70.99 mil millones en 2025, USD 74.35 mil millones en 2026, y alcance USD 97.53 mil millones en 2031, creciendo a una CAGR del 5.58% de 2026 a 2031. La demanda se está reorientando hacia formatos rentables y conformes con la normativa que también apoyan los objetivos de la economía circular. Los contenedores intermedios a granel (CIB) compuestos son ahora preferidos porque equilibran la seguridad certificada por la ONU con pesos en vacío más ligeros que reducen las emisiones de flete. Las soluciones a base de fibra se aceleran a medida que los legisladores eliminan gradualmente los plásticos de un solo uso y los propietarios de marcas se comprometen a aumentar el contenido reciclado. Mientras tanto, la automatización en planta protege a los convertidores de las fluctuaciones de precios de resinas y acero, permitiéndoles contener los costos laborales incluso cuando la volatilidad de las materias primas sigue siendo elevada. Los proyectos piloto de la economía del hidrógeno, la adopción de cadenas de frío farmacéuticas y los estándares de cumplimiento del comercio electrónico también están ampliando el alcance de las aplicaciones, creando nuevas oportunidades para los grandes actores globales y los especialistas regionales ágiles. Los movimientos competitivos refuerzan una estructura moderadamente fragmentada. Líderes integrados como Greif y Mauser Packaging Solutions ahora componen resina reciclada y reacondicionan tambores internamente, aislando los márgenes de la turbulencia de precios al contado. Competidores de nicho como Pyramid Technoplast aprovechan la proximidad doméstica en el sur de Asia para ofrecer plazos de entrega más rápidos. Brambles migra su modelo de reserva de paletas hacia programas de CIB basados en depósito que demuestran la economía del embalaje como servicio. Al mismo tiempo, la relocalización del ensamblaje automotriz y de semiconductores reduce algunos volúmenes de larga distancia, mientras que las prohibiciones de PFAS amenazan las películas de barrera multicapa, empujando a los convertidores hacia químicas libres de flúor.

Conclusiones Clave del Informe

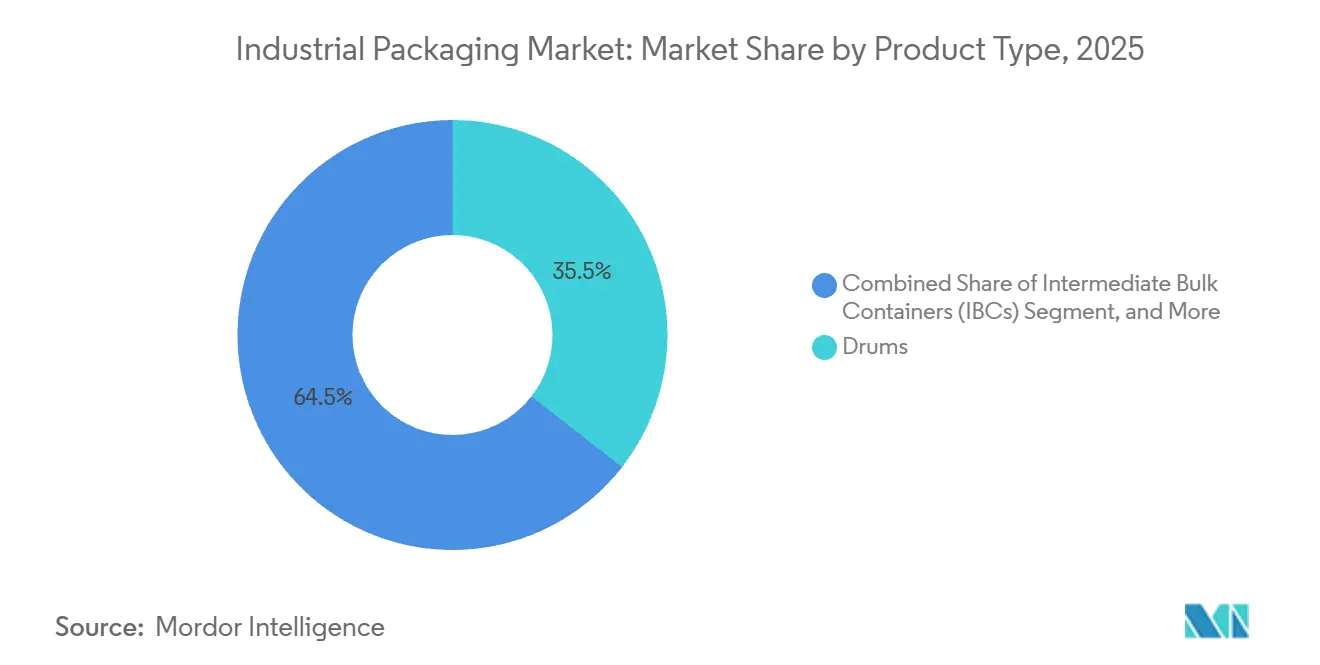

- Por tipo de producto, los tambores lideraron con el 35.53% de la participación del mercado de embalaje industrial en 2025, mientras que se prevé que los CIB registren una CAGR del 6.11% hasta 2031.

- Por tipo de material, los plásticos contribuyeron con el 46.44% del tamaño del mercado de embalaje industrial en 2025, pero las opciones de papel y fibra avanzan a una CAGR del 6.75%.

- Por capacidad, el segmento de 51-500 litros mantuvo una participación del 38.42% del tamaño del mercado de embalaje industrial en 2025, mientras que el segmento de 501-1.000 litros se expandirá a una CAGR del 6.42%.

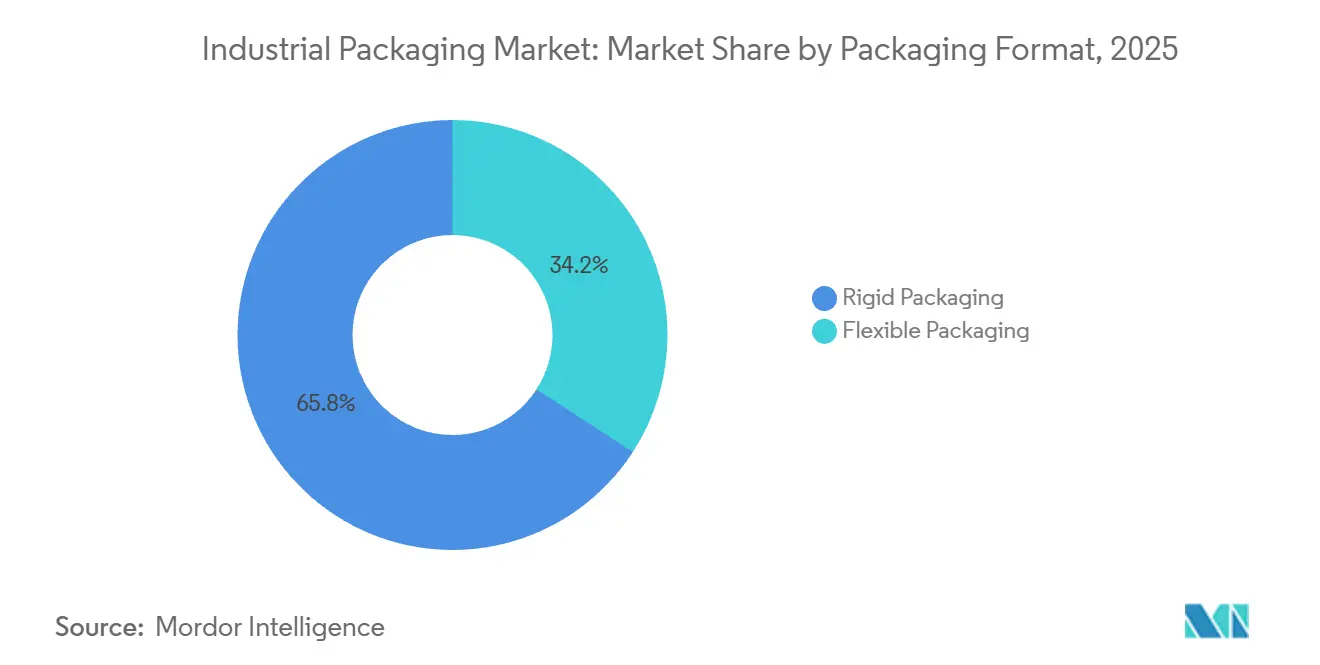

- Por formato, los envases rígidos retuvieron una participación del 65.85% en 2025, aunque se proyecta que las soluciones flexibles registren una CAGR del 6.64% hasta 2031.

- Por usuario final, los productos químicos y farmacéuticos representaron el 29.43% de la participación en 2025, y las aplicaciones de alimentos y bebidas se dispararán a una CAGR del 7.29%.

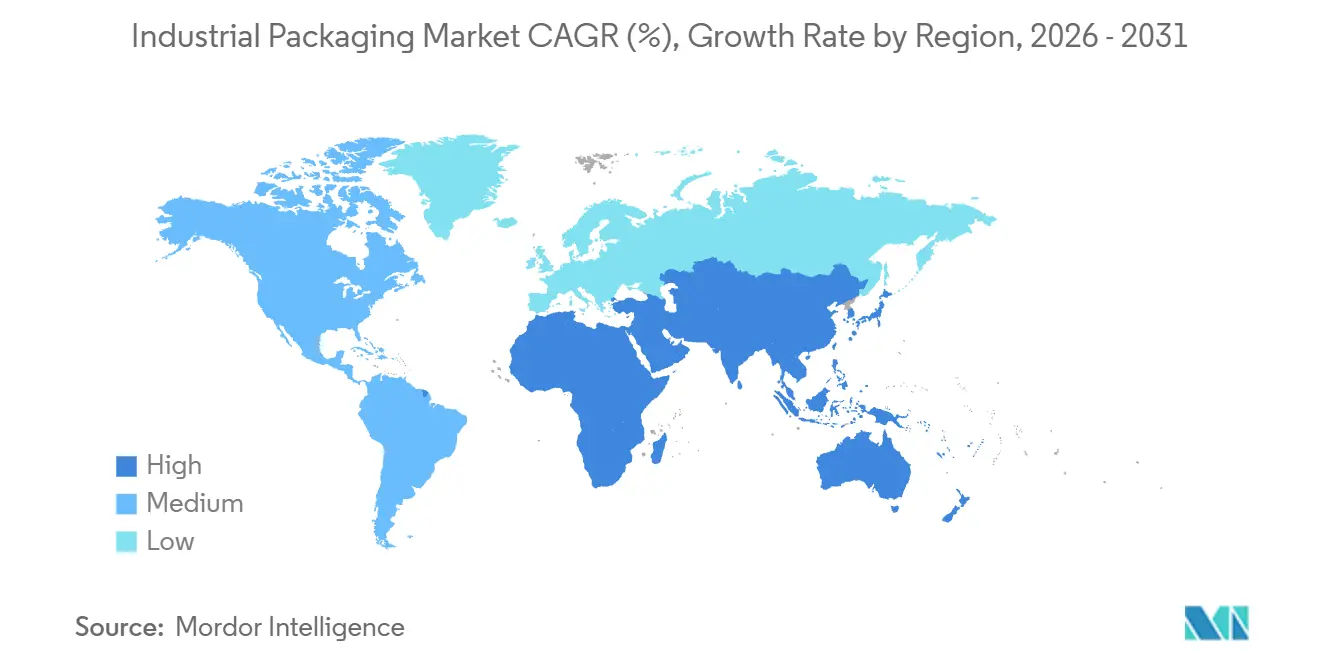

- Por geografía, Asia-Pacífico capturó el 40.45% de la participación en 2025, mientras que se espera que la región de Oriente Medio y África crezca a una CAGR del 7.14%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Surgimiento de Materiales Sostenibles y Reciclables | +1.2% | Global, adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y los Flujos de Comercio Transfronterizo | +1.0% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento en la Logística a Granel de Grado Alimentario y Farmacéutico | +0.9% | América del Norte, Europa, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Automatización de Embalaje en Planta | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Demanda de la Cadena de Suministro de Hidrógeno para CIB Compuestos | +0.4% | Europa, Japón, Corea del Sur, Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de los Modelos de Negocio de Reservas de Embalaje Reutilizable | +0.6% | Global, visible en América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Materiales Sostenibles y Reciclables

Los reguladores están exigiendo umbrales mínimos de contenido reciclado y reciclabilidad total, obligando a los convertidores a alejarse de la resina virgen. El revestimiento de CIB a base de papel de Mondi en 2025 elimina la bolsa interior de polietileno y logra una transmisión de vapor de humedad inferior a 5 g/m²-día, validando los sustratos de fibra para uso de grado alimentario.[1]Mondi Group, "Soluciones de Embalaje Sostenible," MONDIGROUP.COM Mauser Packaging Solutions ahora opera líneas de despolimerización que convierten tambores de HDPE contaminados en pellets equivalentes a los vírgenes, permitiendo el uso circular en contenedores de mercancías peligrosas.[2]Mauser Packaging Solutions, "Iniciativas de Economía Circular," MAUSERPACKAGING.COM Las marcas premium absorben sobreprecios del 40-60% en biopolímeros para asegurar credenciales de neutralidad de carbono, mientras que los proveedores de adhesivos cambian a sistemas a base de agua y termofusibles que siguen siendo compatibles con el reciclaje de flujo único. El software de diseño para el reciclaje simula escenarios de fin de vida durante el desarrollo, reduciendo el prototipado físico y acelerando el cumplimiento normativo.

Expansión del Comercio Electrónico y los Flujos de Comercio Transfronterizo

El comercio electrónico transfronterizo superó USD 1.2 billones en 2025, impulsando la demanda de cajas de cartón corrugado conformes con ISO 668 y CIB plegables que maximizan la utilización de contenedores. Los proveedores de logística de terceros en el sudeste asiático y Oriente Medio estandarizan las dimensiones de embalaje para evitar recargos de flete del 15-25%. Las directrices de embalaje sin frustraciones de Amazon repercuten en la distribución química, impulsando rediseños de tambores de acero que eliminan los sobreenvoltorios secundarios y reducen el peso del paquete entre un 8-12%. Las marcas de nutracéuticos directas al consumidor eligen tambores de 20-50 litros para poder enviar pedidos divididos sin inflar el inventario. Los acuerdos comerciales regionales eliminan la fricción arancelaria, amplificando la demanda de CIB certificados por la ONU que satisfacen múltiples códigos de transporte.

Crecimiento en la Logística a Granel de Grado Alimentario y Farmacéutico

Los CIB flexibles de un solo uso han desplazado a los recipientes de acero inoxidable para la transferencia de ingredientes farmacéuticos activos, eliminando la prolongada validación de limpieza y reduciendo el riesgo de contaminación cruzada de acuerdo con la guía de cGMP de la FDA. Los productos biológicos de cadena de frío ahora viajan en CIB aislados con materiales de cambio de fase que mantienen 2-8 °C durante 96 horas, superando a los tambores de acero sin acondicionar. El llenado aséptico de CIB para mantequillas de frutos secos, alternativas lácteas y jugos prensados en frío elimina el almacenamiento refrigerado que antes consumía entre el 20-30% del costo de destino. Los CIB de fondo cónico con descarga neumática alcanzan el 99.5% de evacuación en productos viscosos, ahorrando productos de alto valor. Los fabricantes por contrato obtienen una utilización de activos entre un 25-30% mayor a medida que los revestimientos gamma-estériles reducen el tiempo de cambio de ocho horas a treinta minutos.

Adopción de Automatización de Embalaje en Planta

Los robots colaborativos paletizán entre 30-40 tambores por hora, ofreciendo retornos de inversión en menos de 18 meses y reduciendo el riesgo de lesiones, según la Federación Internacional de Robótica.[3]Federación Internacional de Robótica, "Robótica Mundial 2025," IFR.ORG La visión artificial hiperespectral inspecciona 200 tambores de HDPE por minuto en busca de microfisuras, eliminando los fallos que desencadenan retiradas del mercado. Los envolvedores de estiramiento habilitados con IoT ajustan dinámicamente la tensión de la película, reduciendo el uso de película entre un 15-20% manteniendo la integridad de la carga. Los codificadores de inyección de tinta térmica en línea imprimen etiquetas GHS y códigos QR directamente sobre el polietileno, eliminando el desperdicio de adhesivos. Los CIB con etiquetas RFID alimentan datos de nivel de llenado a los sistemas ERP para que los planificadores puedan reordenar antes de que se produzcan desabastecimientos, elevando la eficiencia global de los equipos en líneas de alta variedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de Resinas y Acero | -0.8% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones Ambientales Globales | -0.5% | Europa, América del Norte, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibiciones de PFAS y Microplásticos en Recubrimientos de Barrera | -0.3% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Relocalización que Reduce los Volúmenes de Embalaje de Larga Distancia | -0.4% | América del Norte, Europa, impacto en las exportaciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Resinas y Acero

Los precios al contado del HDPE oscilaron entre USD 1.100 y USD 1.450 por tonelada en 2024-2025, mientras que el acero laminado en caliente fluctuó entre USD 650 y USD 950 por tonelada, aplastando los márgenes de los convertidores. La composición interna de Greif ahora cubre el 40% de las necesidades de polipropileno, amortiguando los picos de precios. Los pequeños actores que carecen de coberturas enfrentan retrasos de traslado de 60-90 días que tensionan el flujo de caja, acelerando las salidas de los mercados de tambores de productos básicos. Los clientes favorecen cada vez más a los proveedores que ofrecen contratos vinculados a índices que limitan los ajustes trimestrales, aceptando precios base ligeramente más altos a cambio de previsibilidad. La volatilidad también empuja a los convertidores hacia acuerdos de resina plurianuales con socios petroquímicos integrados.

Endurecimiento de las Regulaciones Ambientales Globales

El Reglamento de la UE sobre Envases y Residuos de Envases, vigente desde 2025, exige que todos los envases vendidos en el bloque sean reciclables para 2030 y aplica tasas de EUR 0.08-0.15/kg sobre el material no reciclable. El Proyecto de Ley 54 del Senado de California establece cuotas de contenido reciclado que aumentan hasta el 65% para 2032, orientando a los fabricantes de tambores hacia mezclas de r-HDPE que aún superan las pruebas de la ONU. La política de Espada Nacional de China obliga a los recuperadores norteamericanos a mejorar la clasificación óptica para alcanzar el 98% de pureza en la chatarra exportable. La certificación y las pruebas de laboratorio ahora cuestan entre USD 15.000 y USD 50.000 por referencia, presionando a los pequeños convertidores. Las herramientas digitales de ecodiseño simulan el desmontaje y los flujos de materiales desde el principio, reduciendo los costosos rediseños en etapas tardías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los CIB Superan en Modularidad e Higiene

Se prevé que los CIB crezcan a una CAGR del 6.11%, superando al mercado de embalaje industrial en general, porque los revestimientos de un solo uso eliminan los ciclos de limpieza y preservan la esterilidad al tiempo que cumplen las pruebas de rendimiento de la ONU. Los tambores mantuvieron el 35.53% de la participación del mercado de embalaje industrial en 2025, pero enfrentan un crecimiento más lento debido a la manipulación intensiva en mano de obra y un derrame del 1-2% durante el volcado manual. Los CIB compuestos de fibra de carbono reducen el peso entre un 40-50%, disminuyendo los costos de transporte en USD 0.15-0.20/t-km para los transportistas de hidrógeno. Los CIB flexibles con revestimientos gamma-estériles reducen el tiempo de cambio de lote en biofarmacéutica de ocho horas a media hora, elevando la utilización de activos en un cuarto. Los proveedores de lubricantes automotrices que actualizan de tambores de 200 litros a CIB apilables de 1.000 litros recuperan el 35% del espacio de almacén y reducen el tiempo de carretilla elevadora por unidad de cuatro minutos a noventa segundos.

Los formatos de nicho persisten en roles especializados. Los sacos dominan los productos químicos en polvo y los aditivos de construcción, donde los paquetes de 25-50 kg se alinean con los códigos laborales. Las cubetas atienden adhesivos y recubrimientos a medida, y los híbridos de bolsa en caja de cartón corrugado combinan la reciclabilidad de la fibra con barreras de polietileno para concentrados líquidos. Los CIB semirígidos con paredes laterales plegables reducen el volumen vacío entre un 60-70% y aún así se apilan tres en altura cuando están llenos. Los criterios de caída e hidropresión de la ONU siguen favoreciendo los envases rígidos en mercancías peligrosas, pero las películas multicapa más gruesas están cerrando la brecha de cumplimiento para los diseños flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Fibra Gana Terreno bajo la Presión de la Reciclabilidad

Se prevé que los envases a base de fibra crezcan a una CAGR del 6.75%, respaldados por los programas de devolución de los minoristas y la recogida en acera municipal que simplifican la participación del consumidor. Los plásticos retuvieron el 46.44% del tamaño del mercado de embalaje industrial en 2025 gracias a la resistencia química del HDPE a USD 1.20-1.40/kg, pero las tasas de responsabilidad ampliada del productor de USD 0.10-0.25/kg erosionan esa ventaja. Los revestimientos de CIB de kraft de Mondi superan las pruebas de barrera de humedad sin películas plásticas, eliminando los obstáculos de clasificación en la recuperación de fibra. El polietileno a base de caña de azúcar reduce el carbono de cuna a puerta entre un 60-70%, justificando sobreprecios del 30-40% en recargas de cuidado personal premium. Los contenedores metálicos mantienen nichos en carga inflamable o con riesgo de perforación, pero el contenido de acero reciclado superior al 80% y los hornos de arco eléctrico reducen el carbono incorporado a la mitad. Los CIB híbridos de aluminio en fibra permiten la separación mecánica al final de la vida útil, impulsando el reciclaje.

La innovación en adhesivos acelera el cambio. Los sistemas a base de agua se desprenden limpiamente en las pulperas, evitando la contaminación por pegajosidad que antes afectaba a la fibra recuperada. Las cadenas de suministro certificadas con ISO 9001 ahora dominan los pedidos farmacéuticos y de grado alimentario, ya que los clientes exigen trazabilidad en el abastecimiento y las condiciones de procesamiento. Los resultados del reciclaje químico de Mauser permiten tambores de r-HDPE de alta pureza, ampliando la capacidad circular para aplicaciones de mercancías peligrosas. Los actores establecidos en el mercado que integran flujos de reciclaje ganan la lealtad de los propietarios de marcas, mientras que los rezagados corren el riesgo de pagar crecientes tasas de ecomodulación.

Por Capacidad de Embalaje: Los Volúmenes de Rango Medio Equilibran Flexibilidad y Costo

Los contenedores entre 51 y 500 litros mantuvieron el 38.42% de la participación del mercado de embalaje industrial en 2025 porque su tamaño se alinea con las series de producción de productos químicos especiales y los procesadores de alimentos de escala media. Sin embargo, el segmento de 501-1.000 litros se expandirá a una CAGR del 6.42% a medida que los sitios automotrices y farmacéuticos estandarizan en CIB de 1.000 litros que coinciden con las huellas de paletas y se apilan cuatro en altura. Los biorreactores desechables en este rango reducen entre USD 50.000 y USD 80.000 en inversión de capital en acero inoxidable y recortan la documentación de validación de sesenta horas a dos. Las válvulas de salida inferior neumáticas dejan menos del 0.5% de residuo, una métrica crítica para los ingredientes farmacéuticos activos con precios de hasta USD 1.000 por litro. La norma ISO 21007 establece formatos de datos RFID globales para que los CIB en reserva circulen sin problemas a través de las fronteras.

Los envases pequeños de menos de 50 litros atienden a pinturas y adhesivos con rotaciones de inventario rápidas, aunque la competencia de marcas propias comprime los márgenes, empujando a los convertidores hacia el etiquetado sin revestimiento de alta velocidad y bajo desperdicio. Los contenedores de más de 2.000 litros se concentran en la mezcla de aceites comestibles y lubricantes, donde la infraestructura de llenado y los camiones cisterna dedicados imponen altos costos de cambio. A medida que maduran las cadenas de suministro de hidrógeno, la demanda se agrupa en torno a CIB compuestos de 1.000-1.500 litros que equilibran las clasificaciones de presión con las cargas útiles de los remolques, abriendo un nuevo nicho de crecimiento.

Por Formato de Embalaje: Las Soluciones Flexibles Reducen los Gastos Generales de Logística Inversa

Los tambores rígidos y los CIB de HDPE controlaron el 65.85% de la participación de mercado en 2025 porque satisfacen las pruebas de caída y presión de la ONU, aunque los diseños flexibles registrarán una CAGR del 6.64%. Los CIB plegables se colapsan a una décima parte del volumen de un tambor vacío, reduciendo el flete de ida y vuelta hasta un 50% para los centros de comercio electrónico. Las películas multicapa que combinan polietileno con barreras de óxido de aluminio ahora alcanzan una transmisión de oxígeno inferior a 0.5 cc/m²-día sin contener PFAS. Los proveedores de lubricantes automotrices prueban CIB flexibles con boquillas a prueba de manipulaciones que dispensan directamente a las líneas, eliminando el riesgo de contaminación. Los híbridos semirígidos mantienen nervaduras estructurales para que el apilamiento de tres en altura sea seguro, pero se pliegan al 30-40% del volumen original en los viajes de retorno.

Las unidades de acero rígido o compuestas siguen siendo indispensables para clasificaciones de presión superiores a 5 bar o variaciones de temperatura de -40 °C a +60 °C, como los envíos de gas licuado. Los envoltorios de fibra de carbono reducen el peso en vacío sin sacrificar la resistencia, ampliando el atractivo para la logística del hidrógeno. Los revestimientos inteligentes incorporan sensores de temperatura y choque, alertando a los receptores sobre las brechas en la cadena de frío. El espesor de la película ahora alcanza los 350 µm en tambores flexibles clasificados por la ONU, elevando ligeramente el costo pero preservando el retorno de la logística inversa.

Por Industria Usuaria Final: Alimentos y Bebidas Lidera por la Disrupción de la Cadena de Frío

Las aplicaciones de alimentos y bebidas impulsarán una CAGR del 7.29% hasta 2031 a medida que los CIB asépticos permiten que los jugos prensados en frío, las leches de origen vegetal y los huevos líquidos se transporten a temperaturas ambiente. Los productos químicos y farmacéuticos poseían el 29.43% de la participación del mercado de embalaje industrial en 2025, respaldados por los códigos de mercancías peligrosas de la ONU y las verificaciones de integridad de cierre de cGMP. Los fabricantes de equipos originales automotrices ahora cambian los tambores de acero por bandejas de plástico retornables, sincronizando las entregas de lubricantes con seis ciclos de reabastecimiento diarios que reducen el stock en planta. Los operadores de petróleo, gas y petroquímica siguen comprando tambores de acero y CIB compuestos que toleran de -20 °C a +60 °C y la exposición al sulfuro de hidrógeno. Los fabricantes de productos de construcción trasladan los selladores a sacos a granel de 500-1.000 kg, reduciendo los residuos de embalaje entre un 70-80% y alimentando directamente a los dispensadores neumáticos.

Los matices globales añaden complejidad. Los productores químicos norteamericanos prefieren huellas de 275 galones (1.040 l), mientras que los transportistas europeos y asiáticos eligen métricas de 1.000 l, complicando la interoperabilidad de las reservas. Los módulos de baterías para vehículos eléctricos ahora viajan en bandejas Nefab con absorción de impactos, reduciendo los daños en tránsito por debajo del 1%. Las organizaciones de desarrollo y fabricación por contrato farmacéuticas insisten en revestimientos gamma-esterilizados para medios de cultivo celular, haciendo que la validación de esterilidad sea fluida. Los exportadores de lácteos de origen vegetal utilizan el procesamiento a temperatura ultraalta más el llenado aséptico de CIB para extender la vida útil de seis semanas refrigeradas a 12-18 meses en ambiente, abriendo mercados en regiones con cadenas de frío limitadas.

Análisis Geográfico

Asia-Pacífico capturó el 40.45% del mercado de embalaje industrial en 2025, impulsado por la producción química de China superior a 1.500 millones de toneladas y las exportaciones agroquímicas de India que superan los USD 8.000 millones. Los grandes complejos costeros chinos como Lianyungang ahora prefieren CIB compatibles con el ferrocarril que evitan los cuellos de botella viales, mientras que el cinturón agroquímico de India actualiza a tambores de HDPE aprobados por la ONU para insecticidas peligrosos. La envejecida fuerza laboral de Japón acelera la adopción de robots colaborativos, con velocidades de paletización que alcanzan los 50 tambores por hora y reducen los costos laborales entre un 60-70%. La Hoja de Ruta de la Economía del Hidrógeno de Corea del Sur estimula la demanda de CIB compuestos a medida que el metilciclohexano fluye desde las terminales de importación hasta los dispensadores interiores. Las empresas de logística del sudeste asiático aplican huellas de paletas ISO para acortar los tiempos de permanencia en puerto y reducir las facturas de demora.

América del Norte muestra un volumen estable pero se beneficia de la relocalización de fábricas de semiconductores y el ensamblaje de vehículos eléctricos. Los CIB de productos químicos ultrapuros integran películas laminadas libres de flúor para evitar la contaminación en las fábricas de chips. Los clústeres de maquiladoras de México dependen de bandejas de plástico reutilizables que cruzan las fronteras entre 30-40 veces antes de ser retiradas, reduciendo los residuos de cartón corrugado. Las operaciones de arenas petrolíferas de Canadá adquieren tambores de acero al carbono clasificados para servicio a -40 °C para manejar aditivos de perforación. Estados como California aplican normas de contenido reciclado que empujan a los convertidores hacia tambores de r-HDPE, mientras que los puertos de la Costa Este invierten en capacidad de lavado de tambores para apoyar los flujos de exportación química.

Oriente Medio y África ofrecen la trayectoria más rápida, con una perspectiva de CAGR del 7.14%. El desarrollo petroquímico de Arabia Saudita por valor de USD 20.000 millones en el marco de Visión 2030 impulsa la demanda de CIB compuestos clasificados para intermedios corrosivos. Las zonas francas de los Emiratos Árabes Unidos sirven como centros de transbordo de contenedores que conectan a los fabricantes asiáticos con los mineros africanos, estimulando las inversiones en patios de limpieza de tanques y reacondicionamiento de tambores. El sector minero de Sudáfrica cambia los cajones de madera por tambores de acero de la ONU con etiquetas RFID, mejorando la trazabilidad. Los productores de aceite de consumo de Nigeria sustituyen los tambores importados por envases a granel de cartón corrugado y fibra de producción nacional, reteniendo divisas. Los proyectos piloto de hidrógeno vinculados al plan NEOM de Arabia Saudita crean adoptantes tempranos para portadores de amoníaco y portadores orgánicos líquidos de hidrógeno, presagiando capacidad regional para CIB compuestos.

Panorama regulatorio

Los productores de embalajes industriales generalmente siguen dos vías de cumplimiento: normas de seguridad en el transporte de materiales peligrosos y normas de sostenibilidad que cada vez se extienden más allá de los formatos de consumo para abarcar también los embalajes industriales. En la Unión Europea, el Reglamento (UE) 2025/40 sobre envases y residuos de envases entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026. El cambio extiende las obligaciones de reciclabilidad, etiquetado y residuos de envases a todos los tipos de embalaje, incluido el industrial, lo que incrementa los requisitos de documentación, rediseño y pruebas en las cadenas de suministro transfronterizas.

En Estados Unidos, los requisitos de embalaje y envío de materiales peligrosos están regulados por el Departamento de Transporte, Administración de Seguridad de Oleoductos y Materiales Peligrosos (PHMSA). La Norma Final HM-265 de la PHMSA entró en vigor el 13 de febrero de 2026 y se plantea como una reducción de las cargas de cumplimiento en materia de materiales peligrosos, incluida la capacitación y la carga administrativa relacionada. La PHMSA también publicó un aviso de propuesta de reglamentación HM-215R el 10 de febrero de 2026 para armonizar aún más las regulaciones estadounidenses de materiales peligrosos con las normas internacionales sobre embalaje y comunicación de peligros. En conjunto, las medidas de la UE y de EE. UU. mantienen el foco en la circularidad y los requisitos de etiquetado, a la vez que continúan alineándose con las expectativas de rendimiento de tipo ONU para bidones e IBC utilizados en envíos regulados.

Análisis de la cadena de valor

La cadena de valor del embalaje industrial comienza con materias primas y sustratos, incluidas resinas como el HDPE y el PP, acero y aluminio, y papel y fibra. Estos insumos pasan a operaciones de conversión que forman contenedores como bidones, IBC, sacos, cubos y soluciones de cartón corrugado. Los cierres y accesorios, junto con la impresión y el etiquetado, alimentan las pruebas de rendimiento de tipo ONU para aplicaciones reguladas.

Después de las pruebas, los productos pasan por distribuidores o directamente a grandes usuarios finales en los sectores de químicos y farmacéutica, alimentos y bebidas, automotriz, y petróleo y gas. También opera en paralelo una capa de servicios para la recolección, lavado, reacondicionamiento y reciclaje, y los proveedores más grandes integran cada vez más estos pasos para controlar la calidad y los insumos de contenido reciclado. Los costos y las restricciones se propagan a lo largo de la cadena a través de la volatilidad de las materias primas (fluctuaciones de resina y acero), el acceso a insumos reciclados conformes, y las interrupciones de transporte y mano de obra que afectan los plazos de entrega. Normas de sostenibilidad como el PPWR de la UE (Reglamento (UE) 2025/40, aplicable a partir del 12 de agosto de 2026) aumentan el valor del diseño para el reciclaje, el etiquetado estandarizado y la trazabilidad auditable de materiales. Esto impulsa una coordinación más estrecha entre convertidores, recicladores y laboratorios de pruebas, elevando la barrera de entrada para actores más pequeños y menos integrados. En paralelo, la cadena avanza hacia una mayor automatización en la fabricación y hacia modelos de puesta en común y reutilización, especialmente para los IBC, donde el seguimiento y la logística inversa quedan integrados en el servicio de embalaje entregado en lugar de tratarse como una función posterior al uso.

Panorama Competitivo

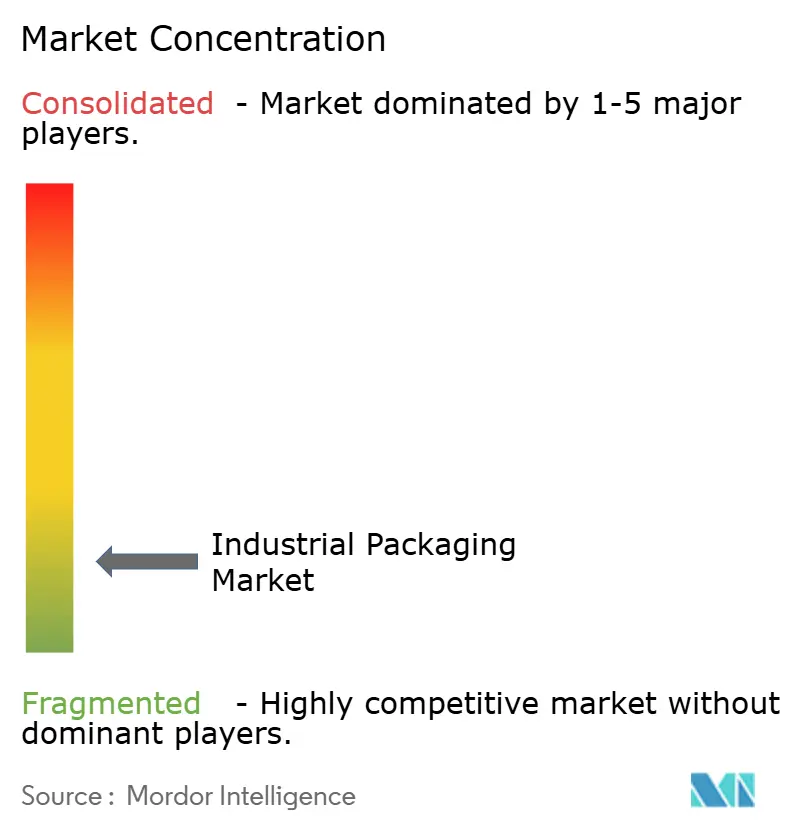

El Mercado está Fragmentado. Greif adquirió un especialista europeo en CIB compuestos en 2025, ampliando la capacidad de logística del hidrógeno y añadiendo experiencia en bobinado de fibra de carbono. Mauser Packaging Solutions instaló sensores GPS y de nivel de llenado en 10.000 CIB para un gran grupo químico europeo, reduciendo los desabastecimientos en un 40% y el stock de seguridad en un 25%. Schutz lanzó un CIB de fibra de carbono de 10 bar que pesa un 45% menos que el acero, cumpliendo los requisitos de hidrógeno de Japón y Corea del Sur. Smurfit WestRock consolidó 12 plantas de cartón corrugado en América del Norte en ocho molinos de alta automatización, reduciendo los costos unitarios de fibra entre un 12-15%. International Paper convirtió una planta en Georgia a medio ligero de bajo gramaje, reduciendo el peso base en un 12% y ahorrando fibra kraft.

Los especialistas regionales aportan agilidad. Pyramid Technoplast abrió una capacidad de 15.000 t/año de tambores de HDPE en Gujarat, reduciendo los plazos de entrega agroquímica a tres semanas. Nefab lanzó bandejas retornables para módulos de baterías con amortiguadores de impacto integrados, reduciendo los daños en módulos de vehículos eléctricos por debajo del 1%. Snyder Industries presentó un CIB cónico de 275 galones que asegura el 99.7% de evacuación, ahorrando intermedios farmacéuticos con precios superiores a USD 800 por litro. Brambles migró su plataforma CHEP hacia la reserva de CIB, logrando una recuperación de activos del 88% en un proyecto piloto europeo de lubricantes automotrices. Packaging Corporation of America obtuvo la certificación ISO 14001 para su sitio de reacondicionamiento de tambores, desviando el 95% de los residuos y solventes del vertedero.

La tecnología y los modelos de servicio reconfiguran la rivalidad. La inspección por visión artificial, la robótica y el seguimiento de activos mediante cadena de bloques reducen la mano de obra de control de calidad entre un 25-30% y aseguran las pistas de auditoría. La integración vertical en la composición de r-resina satisface los mandatos de contenido reciclado al tiempo que protege contra los picos de materia prima. Las empresas emergentes que licencian películas de revestimiento o el seguimiento de contenedores basado en software como servicio entran a través de asociaciones en lugar de fabricación intensiva en capital. Los nuevos participantes aún enfrentan costos de pruebas de la ONU de USD 0.5-1 millón, manteniendo barreras significativas. Los clientes favorecen cada vez más las ofertas de cuna a tumba que agrupan suministro, limpieza, datos y reciclaje al final de la vida útil en una sola tarifa.

Líderes de la Industria de Embalaje Industrial

WERIT Kunststoffwerke W. Schneider GmbH & Co.

Mondi Plc

Greif Inc.

Mauser Packaging Solutions Holding Company

Global-Pak, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave proviene del rediseño impulsado por el cumplimiento normativo y la sustitución de materiales vinculada al Reglamento de Envases y Residuos de Envases de la UE (Reglamento (UE) 2025/40), que se aplica a partir del 12 de agosto de 2026 y cubre explícitamente el embalaje industrial. Esto está impulsando a los proveedores a comercializar formatos reciclables por diseño, incluidas soluciones a base de fibra y estructuras simplificadas, al tiempo que invierten en la cadena de herramientas de pruebas, documentación y etiquetado que reduce el retrabajo para los expedidores multinacionales de productos químicos, farmacéuticos y alimentarios que operan en varias regiones.

Las ampliaciones de capacidad y las huellas de fabricación localizadas también crean margen para los proveedores que pueden mantener una calidad constante gestionando la volatilidad de los materiales y el riesgo en los plazos de entrega. En mayo de 2026, SCGP anunció una inversión para ampliar la capacidad de producción de contenedores de cartón corrugado en Ciudad Ho Chi Minh, Vietnam, añadiendo 26.800 toneladas al año, lo que respalda a los expedidores industriales que estandarizan las dimensiones de los embalajes para mejorar la eficiencia logística. En junio de 2026, Cherat Packaging puso en marcha una nueva capacidad de extrusión de película barrera en Pakistán, lo que indica una inversión continua en estructuras flexibles de alto rendimiento para aplicaciones industriales donde se requieren tanto protección como capacidad de procesamiento. En julio de 2026, Amcor anunció la ampliación de una planta de embalaje en China, reforzando plataformas de producción regionales que pueden atender a los centros de demanda de Asia-Pacífico con ciclos de reabastecimiento más cortos y especificaciones de embalaje de exportación alineadas. Los sistemas reutilizables y la digitalización siguen siendo una vía práctica para el rendimiento en costos y cumplimiento normativo en las cadenas de suministro industriales que gestionan flujos de retorno. La evidencia incluye el despliegue a gran escala de flotas de IBC habilitadas con IoT y movimientos más amplios hacia la estandarización del seguimiento de activos y el etiquetado, que respaldan la economía de la puesta en común, reducen las roturas de stock y mejoran la auditabilidad de la carga regulada. A medida que caen los costos del hardware, los proveedores que combinan el suministro de contenedores con seguimiento, recolección, reacondicionamiento y abastecimiento de contenido reciclado pueden competir en función del rendimiento logístico total entregado, en lugar de solo el precio unitario.

Desarrollos recientes del sector

- Julio de 2026: Amcor anunció la ampliación de una planta de embalaje en China, reforzando las capacidades de producción regionales para atender a los centros de demanda de Asia-Pacífico con ciclos de reabastecimiento más cortos y especificaciones de embalaje de exportación alineadas. El proyecto fortalece la fabricación local y mejora la resiliencia de la cadena de suministro para clientes transfronterizos.

- Junio de 2026: Cherat Packaging puso en marcha una nueva capacidad de extrusión de película barrera en Pakistán, permitiendo estructuras barrera de mayor rendimiento para embalajes industriales y apoyando el crecimiento en mercados finales regulados. La inversión amplía la capacidad local y diversifica el suministro regional.

- Mayo de 2026: SCGP anunció una inversión para ampliar la capacidad de producción de contenedores de cartón corrugado en Ciudad Ho Chi Minh, Vietnam, añadiendo 26.800 toneladas al año y fortaleciendo la capacidad de estandarizar las dimensiones de los embalajes para mejorar la eficiencia logística. La medida respalda la racionalización logística regional para los expedidores industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de embalaje industrial abarca el embalaje utilizado para almacenar, proteger y trasladar bienes industriales y a granel a lo largo de las cadenas de suministro, incluidos formatos rígidos y flexibles que normalmente se reutilizan, reacondicionan o reciclan según la aplicación.

Exclusiones del alcance: este dimensionamiento excluye el embalaje minorista primario para consumidores y el embalaje utilizado únicamente para la comercialización en tienda.

Descripción general de la segmentación

- Por Tipo de Producto

- Contenedores Intermedios a Granel (CIB)

- Tambores

- Sacos

- Cubetas

- Cajas de Cartón Corrugado

- Otros Tipos de Productos

- Por Tipo de Material

- Plásticos

- Metal

- Papel y Fibra

- Otros Tipos de Materiales

- Por Capacidad de Embalaje

- ≤ 50 L

- 51 – 500 L

- 501 – 1.000 L

- 1.001 – 2.000 L

- > 2.000 L

- Por Formato de Embalaje

- Embalaje Rígido

- Embalaje Flexible

- Por Industria Usuaria Final

- Productos Químicos y Farmacéuticos

- Alimentos y Bebidas

- Automotriz

- Petróleo, Gas y Petroquímica

- Construcción

- Otras Industrias Usuarias Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, elaborar una lista depurada de los factores de demanda y crear una visión inicial de los volúmenes, el flujo comercial y la actividad de las industrias finales. Nos apoyamos en fuentes públicas como UN Comtrade para las señales de importación y exportación, la USITC y otros portales aduaneros de aranceles para el mapeo de categorías, y el Banco Mundial y el FMI para indicadores macroeconómicos y de producción industrial.

Para fundamentar los supuestos de intensidad de embalaje, también se contrastaron los datos con fuentes como la EPA de EE. UU. y publicaciones ambientales de la UE para el contexto de reutilización y reciclaje, además de asociaciones y organismos de normalización donde se discuten las normas de embalaje de transporte con calificación ONU. Se utilizaron informes anuales de empresas, presentaciones de tipo 10-K, presentaciones a inversores y prensa de renombre para confirmar ampliaciones de capacidad, comentarios sobre utilización de plantas y narrativas de movimiento de precios. Cuando fue necesario, se utilizó una base de datos de suscripción de pago para datos financieros de empresas, búsquedas de patentes y verificaciones comerciales selectivas a nivel de envío. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar, verificar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar la combinación de embalajes y la lógica de precios entre los principales usuarios finales, como los sectores químico, de ingredientes alimentarios, farmacéutico y de fabricación industrial, junto con distribuidores y reacondicionadores. Las entrevistas también ayudaron a confirmar cómo los ciclos de reutilización, las necesidades de certificación ONU y los cambios de materiales influyen en la demanda realizada en Asia-Pacífico, EMEA y América, lo que luego nos ayudó a ajustar los supuestos que no eran visibles en los datos públicos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | Asia-Pacífico: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 50% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se utilizan datos de producción industrial y comercio para reconstruir el conjunto de demanda que normalmente requiere embalaje para transporte, almacenamiento y manipulación industrial. Ese conjunto de demanda se traduce luego en gasto en embalaje utilizando factores de penetración e intensidad relevantes para el mercado, seguidos de puntos de referencia de precios promedio que reflejan unidades comunes como bidones, contenedores intermedios a granel, sacos, palés y cajas a granel.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de ingresos de proveedores, retroalimentación de canales sobre precios de venta promedio y conversiones de volumen a valor para algunos formatos de alta visibilidad. Los insumos utilizados en el modelo incluyen tendencias de producción manufacturera, indicadores de producción química y farmacéutica, actividad de envíos transfronterizos, tasas de reacondicionamiento y reutilización (cuando corresponde), y la dirección de los precios de los materiales que influye en la realización de precios de embalaje. Cuando la visibilidad de abajo hacia arriba es desigual, las brechas se abordan utilizando indicadores sustitutos como las cuotas de producción por uso final y los rangos de intensidad de embalaje a nivel regional, confirmados durante las entrevistas.

Para la previsión, se utiliza un análisis de escenarios con un caso base vinculado a las expectativas de consenso de los participantes de la industria sobre la producción industrial, la normalización del comercio y la adopción de la reutilización. Estos escenarios se convierten luego en trayectorias de crecimiento anual para volúmenes y precios, lo que hace que la previsión sea rastreable a un pequeño conjunto de factores que pueden volver a verificarse en actualizaciones futuras.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de tres perspectivas: señales de actividad del lado de la demanda, comentarios de capacidad y precios del lado de la oferta, y estadísticas de comercio y producción. Se realizan comprobaciones de varianza a nivel de región y formato, de modo que los saltos repentinos en volúmenes, precios o combinación de productos puedan marcarse y revisarse antes de la aprobación final.

Un segundo analista revisa los pasos del modelo, los supuestos y los cálculos, y los movimientos inusuales desencadenan un seguimiento adicional para volver a verificar el factor subyacente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad, cambios de materiales impulsados por regulaciones o fuertes fluctuaciones de precios vinculadas a las materias primas. Antes de la entrega final, se completa una nueva revisión para que los clientes reciban la visión más actual basada en los datos disponibles más recientes.

Comparación del dimensionamiento del mercado de embalaje industrial de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el embalaje industrial pueden parecer muy dispares incluso cuando el nombre del tema es el mismo, porque los límites del mercado y la lógica de precios no siempre están alineados entre los estudios. Las mayores diferencias suelen provenir de si los ciclos de reutilización y reacondicionamiento se tratan como demanda nueva, de cómo se agrupan los formatos rígidos frente a los flexibles, y de qué se asume respecto al movimiento del precio de venta promedio cuando cambian los costos de la resina, el acero o el papel.

Al hacer seguimiento de los principales puntos de referencia de precios a nivel de formato y de los supuestos de ciclo de reutilización, Mordor Intelligence mantiene el valor de 2025 vinculado a señales observables de producción industrial y comercio, en lugar de mezclar el gasto en embalaje minorista adyacente o aumentos agresivos de precios que no están respaldados en las verificaciones de canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 70,99 mil millones de USD (2025) | |

| Consultoría Global A | 78,44 mil millones de USD (2025) | En la práctica, utiliza un límite de embalaje industrial más amplio, y la estimación parece aplicar una mayor realización de precios promedio y un conjunto más amplio de formatos incluidos en 2025. |

| Editorial del Sector B | 78,50 mil millones de USD (2025) | Incluye tipos de productos adicionales y una cobertura de uso final más amplia, y la trayectoria de precios parece reflejar una transferencia de la inflación más rápida de lo que normalmente confirman los distribuidores y usuarios finales. |

La dispersión entre las fuentes apunta principalmente a las decisiones sobre los límites y a cómo se tratan el precio y la reutilización en la construcción del valor. Un modelo que separa el embalaje de transporte industrial de los envases orientados al consumidor, y que vuelve a verificar los precios con los participantes del mercado, ofrece a los compradores una cifra más clara que puede replicarse y actualizarse con el mismo conjunto de factores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje industrial en 2026?

El tamaño del mercado de embalaje industrial asciende a USD 74.35 mil millones en 2026.

¿Cuál es la CAGR proyectada hasta 2031?

Se espera que el mercado crezca a una CAGR del 5.58% de 2026 a 2031.

¿Qué línea de productos muestra el crecimiento más rápido?

Se prevé que los contenedores intermedios a granel crezcan a una CAGR del 6.11%, la más rápida entre las principales categorías de productos.

¿Por qué están en auge los materiales a base de fibra?

Los mandatos de reciclabilidad y los compromisos de sostenibilidad de las marcas impulsan una CAGR del 6.75% para el embalaje a base de fibra.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que la región de Oriente Medio y África se expanda a una CAGR del 7.14%, liderada por inversiones en petroquímica e hidrógeno.

¿Cómo reducen los costos las reservas de CIB reutilizables?

La reserva basada en depósito puede reducir los costos de embalaje por viaje entre un 15-20% mientras se alcanzan tasas de recuperación de activos superiores al 85%.

Última actualización de la página el: