Tamaño y Participación del Mercado de Metales Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 184.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 234.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metales Automotrices por Mordor Intelligence

El tamaño del mercado de metales automotrices se sitúa en USD 184,3 mil millones en 2025 y se proyecta que alcance USD 234,21 mil millones en 2030, con una CAGR del 4,91%. Esta trayectoria principal oculta cambios poderosos que están redefiniendo las estrategias de los proveedores, las combinaciones de materiales y las huellas de abastecimiento regional. La presión regulatoria para vehículos más ligeros, la rápida electrificación y las nuevas tecnologías de fundición están impulsando la adopción del aluminio, incluso cuando el acero mantiene el liderazgo en volumen. El dominio productivo de Asia-Pacífico amplifica tanto las oportunidades como los riesgos en la cadena de suministro, mientras que la relocalización en América del Norte y Europa está redibujando los flujos comerciales. La intensidad competitiva se centra en la experiencia técnica más que en la escala pura, con los actores establecidos invirtiendo en producción baja en carbono y aleaciones avanzadas para defender sus márgenes.

Conclusiones Clave del Informe

- Por tipo de producto, el acero lideró con el 56,13% de la participación del mercado de metales automotrices en 2024, mientras que se prevé que el aluminio registre una CAGR del 8,72% hasta 2030.

- Por aplicación, la estructura de carrocería representó el 42,18% del tamaño del mercado de metales automotrices en 2024, mientras que los componentes relacionados con baterías avanzan a una CAGR del 11,27% hasta 2030.

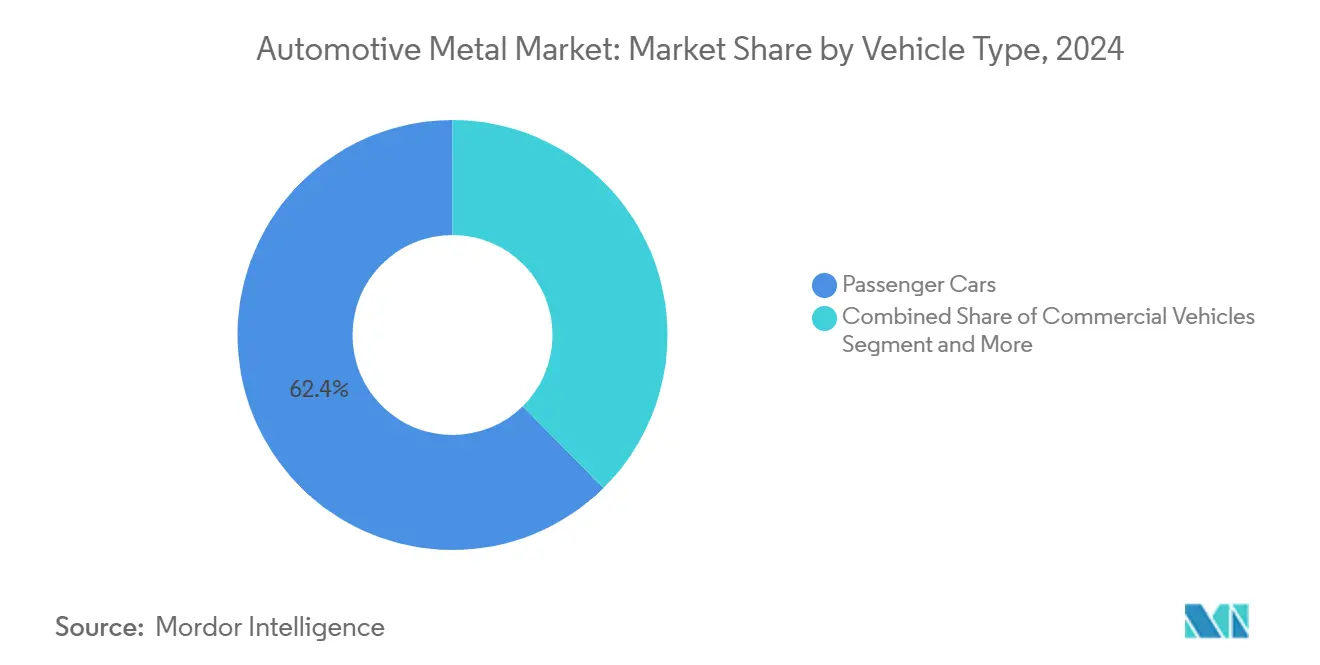

- Por tipo de vehículo, los automóviles de pasajeros contribuyeron con el 62,44% de la participación del mercado de metales automotrices en 2024, y se prevé que los automóviles de pasajeros eléctricos se expandan a una CAGR del 12,59% hasta 2030.

- Por proceso de fabricación, el estampado mantuvo el 38,22% de la participación del tamaño del mercado de metales automotrices en 2024, mientras que la fundición a presión de alta presión crece a una CAGR del 10,36% hasta 2030.

- Por geografía, Asia-Pacífico lideró el 45,09% del mercado de metales automotrices en 2024 y avanza a una CAGR del 7,94%, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Metales Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Globales más Estrictas de Eficiencia de Combustible y CO₂ | +1.8% | Global con la UE y California a la Cabeza | Mediano Plazo (2-4 Años) |

| Rápido Aumento de la Producción de Vehículos Eléctricos | +1.2% | Núcleo de Asia-Pacífico, con Expansión hacia América del Norte y la UE | Corto Plazo (≤ 2 Años) |

| Transición de los Fabricantes de Equipos Originales hacia la Gigafundición | +0.7% | Global con Tesla y los Fabricantes de Equipos Originales Chinos como Primeros Adoptantes | Mediano Plazo (2-4 Años) |

| Acero de Horno de Arco Eléctrico Verde Bajo en Carbono | +0.6% | UE y América del Norte | Largo Plazo (≥ 4 Años) |

| Relocalización Regional del Suministro de Metales | +0.4% | América del Norte y la UE | Mediano Plazo (2-4 Años) |

| Ahorro de Peso con Acero de Alta Resistencia Avanzado | +0.3% | Global con Adopción Inicial en el Segmento Premium | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Normas Globales más Estrictas de Eficiencia de Combustible y CO₂ que Impulsan los Metales Ligeros

El endurecimiento regulatorio en los principales mercados automotrices crea un imperativo de cumplimiento que transforma la selección de materiales de una optimización de costos a una necesidad regulatoria. La implementación en 2024 por parte de la UE de promedios de flota de 95 g de CO₂/km, junto con el programa Advanced Clean Cars II de California que exige el 35% de ventas de vehículos de cero emisiones para 2026, establece la reducción de peso como una estrategia no negociable para el acceso al mercado. Esta convergencia regulatoria beneficia especialmente al aluminio, donde cada kilogramo de reducción de peso genera aproximadamente 20 kg de ahorro de CO₂ a lo largo de la vida útil mediante la reducción del consumo de combustible. El efecto en cascada se extiende más allá del cumplimiento directo, ya que los fabricantes de automóviles especifican cada vez más materiales ligeros para crear margen regulatorio para baterías más grandes y características de rendimiento mejoradas. Los fabricantes de equipos originales informan que las arquitecturas de vehículos con uso intensivo de aluminio ofrecen un posicionamiento regulatorio entre un 15 y un 20% mejor en comparación con los diseños dominados por el acero, lo que crea una ventaja estratégica que justifica los costos premium de los materiales.

El Rápido Aumento de la Producción de Vehículos Eléctricos Incrementa la Demanda de Aluminio y Acero de Alta Resistencia Avanzado

El escalado de la producción de vehículos eléctricos crea patrones de demanda de materiales que divergen marcadamente de los requisitos de los vehículos de motor de combustión interna, con la integración de paquetes de baterías que impulsa el consumo estructural de aluminio y las aplicaciones de carcasas de motores que favorecen los aceros de alta resistencia avanzados. La producción de Tesla en 2024 de aproximadamente 1,8 millones de vehículos demuestra cómo el escalado de los vehículos eléctricos amplifica la demanda de materiales ligeros más allá de las aplicaciones automotrices tradicionales[1]"Producción, Entregas e Implementaciones del Cuarto Trimestre de 2024 de Tesla," Comunicado de Prensa de Tesla, tesla.com.. La expansión de BYD a una capacidad de 3,6 millones de vehículos para 2025 representa una demanda adicional de 200.000 toneladas anuales de aluminio, concentrada en componentes estructurales de baterías y sistemas de gestión térmica. El cambio hacia arquitecturas eléctricas de 800 V requiere un blindaje electromagnético mejorado, lo que impulsa la adopción del acero de alta resistencia avanzado en carcasas de motores y recintos de inversores donde la permeabilidad magnética se convierte en una especificación crítica. Esta demanda impulsada por la electrificación crea cuellos de botella en la cadena de suministro de aleaciones de aluminio especializadas, con el aluminio de la serie 6000 de grado automotriz experimentando plazos de entrega de 6 meses en comparación con los promedios históricos de 2 meses.

La Transición de los Fabricantes de Equipos Originales hacia la Gigafundición Impulsa las Aleaciones de Aluminio de Alta Integridad

La adopción de la megafundición transforma la fabricación automotriz al consolidar ensamblajes complejos de múltiples piezas en fundiciones únicas de aluminio, creando demanda de aleaciones especializadas que combinan fundibilidad y rendimiento estructural. La implementación por parte de Tesla de prensas de fundición de 9.000 toneladas para la producción del subchasis trasero del Model Y elimina 70 piezas individuales al tiempo que reduce la complejidad de fabricación y mejora el rendimiento en caso de colisión[2]"La Gigaprensa: El Proceso de Fabricación Revolucionario de Tesla se Generaliza," Inside EVs, insideevs.com.. Los fabricantes de equipos originales chinos, incluidos XPeng y Li Auto, se han comprometido con estrategias similares de megafundición, con el P7 de XPeng utilizando fundiciones de aluminio de una sola pieza para las secciones estructurales delantera y trasera. Esta evolución en la fabricación requiere aleaciones de aluminio con mayor fluidez y porosidad reducida, impulsando el desarrollo de composiciones especializadas que mantienen la resistencia al tiempo que permiten geometrías complejas.

El Acero de Horno de Arco Eléctrico Verde/Bajo en Carbono Gana Estatus de Abastecimiento Preferencial

Los mandatos de descarbonización en las cadenas de suministro automotrices elevan el acero bajo en carbono de preferencia ambiental a requisito de adquisición, con el acero de horno de arco eléctrico (HAE) emergiendo como la alternativa preferida a la producción en alto horno. El compromiso de ArcelorMittal en 2024 de suministrar 12 millones de toneladas de acero de carbono reducido para 2030, utilizando reducción directa basada en hidrógeno, refleja el reconocimiento de la industria de que la intensidad de carbono se convierte en un diferenciador competitivo[3]"Informe de Sostenibilidad 2024 de ArcelorMittal," arcelormittal.com.. La expansión de Nucor de la capacidad de horno de arco eléctrico a 27 millones de toneladas anuales posiciona a la empresa para capturar la demanda automotriz de acero bajo en carbono, particularmente a medida que se intensifican los requisitos de reporte de emisiones de Alcance 3. El Mecanismo de Ajuste en Frontera por Carbono de la UE, vigente en 2026, crea ventajas de costo para el acero de horno de arco eléctrico producido localmente frente a las importaciones de regiones de producción con alto contenido de carbono. Este marco regulatorio genera una penalización de costo del 15 al 25% para las importaciones de acero de alto horno tradicional, haciendo que el acero de horno de arco eléctrico sea económicamente atractivo más allá de las consideraciones ambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.8% | Global con los Mercados Emergentes más Expuestos | Corto Plazo (≤ 2 Años) |

| Alto Gasto de Capital e Intensidad Energética | -0.6% | Global con las Regiones de Alta Intensidad Energética Enfrentando Restricciones | Mediano Plazo (2-4 Años) |

| Escasez de Mano de Obra Calificada para el Conformado de Aleaciones de Magnesio de Nueva Generación | -0.5% | Centros de Fabricación de América del Norte, la UE y Asia-Pacífico | Mediano Plazo (2-4 Años) |

| Mandatos de Reciclabilidad al Final de la Vida Útil que Complican la Combinación de Metales | -0.4% | UE y Mercados Desarrollados con Regulaciones de Reciclaje Estrictas | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas para el Aluminio y el Acero

La inestabilidad del precio de los metales crea desafíos de adquisición que van más allá de los impactos inmediatos en los costos, obligando a los fabricantes de automóviles a implementar estrategias de cobertura complejas que reducen la flexibilidad operativa y aumentan los requisitos de capital de trabajo. Los precios del aluminio experimentaron una volatilidad del 35% en 2024, impulsada por las reducciones de producción chinas y las fluctuaciones en los costos de energía, creando variabilidad en las ganancias trimestrales que complica los compromisos de materiales a largo plazo. Las oscilaciones del precio del acero del 28% durante el mismo período, influenciadas por las interrupciones en el suministro de mineral de hierro y la disponibilidad de carbón de coque, demuestran cómo la dinámica del mercado de materias primas influye cada vez más en la rentabilidad automotriz. Esta volatilidad impacta particularmente a los fabricantes de equipos originales más pequeños y a los proveedores de Nivel 1 que carecen de la escala para implementar programas de cobertura sofisticados, creando desventajas competitivas que consolidan la participación de mercado entre los actores más grandes. La imprevisibilidad obliga a una planificación conservadora de materiales, reduciendo las tasas de adopción de innovaciones a medida que los equipos de adquisición priorizan la certeza de costos sobre la optimización del rendimiento.

Alto Gasto de Capital e Intensidad Energética de la Producción Primaria de Metales

La intensidad de capital y los requisitos energéticos de la producción primaria de metales crean restricciones de suministro que limitan la capacidad de respuesta de la expansión de capacidad al crecimiento de la demanda automotriz, particularmente a medida que las regulaciones ambientales aumentan la complejidad operativa. La fundición de aluminio requiere aproximadamente 13-15 MWh por tonelada de producción, lo que hace que los costos de energía representen entre el 30 y el 40% de los gastos totales de producción y crea vulnerabilidad a la volatilidad del precio de la electricidad. La construcción de nuevas fundiciones de aluminio requiere una inversión de USD 3-4 mil millones con plazos de desarrollo de 4-5 años, creando una rigidez de suministro que no puede responder rápidamente a los aumentos de la demanda automotriz. La producción de acero enfrenta restricciones similares, con plantas siderúrgicas integradas que requieren una inversión de capital de USD 8-12 mil millones y períodos de construcción de 6-8 años. Estas barreras a la expansión de la capacidad crean desequilibrios estructurales entre la oferta y la demanda durante períodos de rápido crecimiento automotriz, particularmente en regiones con infraestructura de producción de metales existente limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza del Acero se Encuentra con la Disrupción del Aluminio

El acero mantuvo el 56,13% del mercado de metales automotrices en 2024 debido a las cadenas de suministro consolidadas y el acero de alta resistencia avanzado de tercera generación que proporciona una resistencia de 1.500 MPa sin cambios importantes en las herramientas. Sin embargo, la CAGR del 8,72% del aluminio hasta 2030 subraya un giro estructural hacia metales más ligeros que optimizan la autonomía de los vehículos eléctricos y el cumplimiento regulatorio. El crecimiento del aluminio refleja las estructuras de paquetes de baterías y la gigafundición, mientras que el titanio sigue siendo un nicho en escape y suspensión porque la resistencia a la corrosión compensa el alto costo unitario.

La expansión del aluminio también se beneficia del reciclaje en circuito cerrado, donde la chatarra regresa a los laminadores en un plazo de 30 días, reduciendo las huellas de carbono hasta en un 95%. La fundición trasera de una sola pieza de Tesla reemplaza 79 piezas de acero estampado y demuestra por qué los ingenieros de los fabricantes de equipos originales comparan cada vez más el rendimiento en caso de colisión con el aluminio, no con el acero. El magnesio y los compuestos aún enfrentan barreras de costo y manejo, pero representan la próxima frontera a medida que los reguladores endurecen las emisiones de flota más allá de 2030.

Por Aplicación: El Dominio de la Estructura de Carrocería Enfrenta el Ascenso de las Baterías

Las estructuras de carrocería consumieron el 42,18% del tamaño del mercado de metales automotrices en 2024 porque cada vehículo, independientemente del tren motriz, requiere una jaula de impacto rígida. Sin embargo, los componentes relacionados con baterías se expanden a una CAGR del 11,27%, creando un nuevo pilar de demanda que elude los requisitos decrecientes de metales para el tren motriz. La megafundición comprime la huella de la carrocería en blanco, reduciendo las soldaduras e integrando directamente las bandejas de baterías en las estructuras del piso, lo que acelera la adopción del aluminio.

Las aplicaciones del tren motriz se contraen en línea con la reducción gradual de los motores de combustión interna, mientras que la suspensión se mantiene resiliente a través del ajuste de rendimiento y confort. La Batería Blade de BYD funciona también como elemento portante de carga, demostrando cómo los recintos de baterías se transforman en elementos de chasis que demandan aleaciones con conductividad térmica y una resistencia a la fluencia de 180 MPa. La convergencia de las funciones estructurales y de almacenamiento de energía difumina las líneas de aplicación tradicionales y recompensa a los proveedores que pueden co-diseñar propiedades mecánicas y térmicas.

Por Tipo de Vehículo: La Base de Automóviles de Pasajeros Permite el Giro hacia los Vehículos Eléctricos

Los automóviles de pasajeros aportaron el 62,44% de la participación del mercado de metales automotrices en 2024, aunque el subconjunto eléctrico crece a una CAGR del 12,59% que redefine la intensidad de materiales. Cada sedán eléctrico requiere entre un 40 y un 60% más de aluminio que su par de motor de combustión interna porque los recintos de baterías, las carcasas de motores y las barras colectoras de alta tensión reemplazan a los bloques de motor. El programa de vehículos eléctricos de Honda en América del Norte por USD 11 mil millones ejemplifica cómo los fabricantes de equipos originales recalibran los requisitos regionales de metales en torno a las normas de contenido doméstico.

Los vehículos comerciales se expanden de manera más modesta, favoreciendo el acero por su durabilidad, pero los autobuses eléctricos abren una nueva demanda de aluminio debido a los paquetes de baterías de gran tamaño. Los segmentos de motocicletas y triciclos se inclinan hacia Asia-Pacífico, donde el acero de bajo costo sigue siendo predominante, aunque los patinetes eléctricos urbanos están experimentando con marcos de aluminio fundido para compensar la masa de la batería. La dinámica por tipo de vehículo depende, por tanto, del tamaño de la batería y del ciclo de uso más que de los límites de clase tradicionales.

Por Proceso de Fabricación: La Escala del Estampado Coexiste con la Innovación en Fundición

Los procesos de estampado mantuvieron el 38,22% del tamaño del mercado de metales automotrices en 2024 porque las líneas de prensas heredadas y las bibliotecas de matrices soportan paneles de acero de alto volumen a un costo competitivo. Sin embargo, la fundición a presión de alta presión avanza a una CAGR del 10,36% a medida que los fabricantes de equipos originales instalan prensas de 9.000 a 16.000 toneladas para megafundiciones delanteras y traseras. El P7 de XPeng utiliza dos fundiciones que reemplazan 164 piezas, reduciendo las estaciones de robots y disminuyendo las acumulaciones dimensionales.

La forja sigue siendo relevante para cigüeñales y brazos de control, mientras que la extrusión encuentra nueva vida en los largueros laterales de las bandejas de baterías. El laminado sigue siendo la columna vertebral de la chapa metálica para los paneles de cierre, pero la fabricación aditiva está surgiendo en prototipos de soportes donde la reducción de peso justifica los costos del lecho de polvo. La selección del proceso está migrando del costo por pieza al costo total del sistema, incluida la eliminación de soldaduras y la simplificación logística.

Análisis Geográfico

Asia-Pacífico ancló el 45,09% de los ingresos del mercado de metales automotrices en 2024 y se espera que crezca a una CAGR del 7,94% hasta 2030. China produjo 30,2 millones de vehículos en 2024, consumiendo aproximadamente 45 millones de toneladas de metales automotrices. El centro de procesamiento de níquel de 1,8 millones de toneladas de Indonesia refuerza las cadenas de suministro de acero inoxidable, mientras que los crecientes volúmenes de ensamblaje de Malasia elevan la demanda regional de aluminio. El dominio de Asia sigue moderado por las amenazas arancelarias y los cuellos de botella en el transporte marítimo que fomentan la diversificación.

América del Norte se beneficia de USD 52 mil millones en inversiones anunciadas que añaden laminadores y centros de reciclaje para cumplir con los umbrales de contenido doméstico. Las gigafábricas de los Estados Unidos impulsan el consumo incremental de aluminio, mientras que los clústeres de estampado de México aseguran nuevos programas de SUV eléctricos. El Mecanismo de Ajuste en Frontera por Carbono de Europa a partir de 2026 favorecerá el acero de horno de arco eléctrico local bajo en carbono e incentivará la recolección de chatarra de aluminio en circuito cerrado. En conjunto, estas regiones maduras demuestran cómo la política moldea los flujos comerciales de materiales más allá de los diferenciales salariales.

Oriente Medio y África aprovechan las fortalezas en materias primas. La fundidora Emirates Global Aluminium de los Emiratos Árabes Unidos, con 2,6 millones de toneladas, suministra palanquillas de alta pureza a las plantas de extrusión europeas. Los recursos de platino de Sudáfrica alimentan la demanda de convertidores catalíticos durante la fase de extinción de los motores de combustión interna. El centro de gravedad de América del Sur es Brasil, donde las acerías locales y las reservas de litio en Argentina y Bolivia crean sinergias a medida que las cadenas de suministro de vehículos eléctricos descienden sobre el continente. Estas regiones emergentes ofrecen vías de crecimiento que diversifican el abastecimiento alejándose de los nodos centrados en Asia.

Panorama Competitivo

El mercado de metales automotrices exhibe una concentración moderada. Los cinco principales proveedores controlan aproximadamente entre el 45 y el 50% de los ingresos globales, lo que permite a los especialistas capturar grupos de valor de nicho. ArcelorMittal, Baowu y POSCO ejercen capacidad siderúrgica integrada, aunque Novelis y Alcoa ganan participación en láminas de aluminio de valor añadido para paneles de carrocería. La expansión automotriz de ocho millones de toneladas de Nucor refleja las tendencias de regionalización y las ventajas de proximidad.

La competencia depende cada vez más de la colaboración técnica. Novelis cerró una adquisición de USD 2,8 mil millones de los activos automotrices de Aleris para profundizar los circuitos de reciclaje que reducen las huellas de carbono de las láminas de carrocería en un 50%. La empresa conjunta de USD 3,2 mil millones de POSCO con GM lleva el acero de alta resistencia avanzado diseñado para carcasas de motores directamente a las plantas de estampado de América del Norte. Tales movimientos ilustran cómo el conocimiento de las aleaciones y la proximidad al cliente superan el tonelaje bruto para asegurar contratos de nominación plurianuales.

Las barreras de entrada están aumentando. La volatilidad de las materias primas, la intensidad de capital y la escasez de mano de obra calificada disuaden a los competidores de nueva creación. Los actores establecidos que invierten en reducción directa con hidrógeno o en automatización de clasificación de chatarra protegen sus márgenes al tiempo que cumplen con los cuadros de mando de sostenibilidad de los fabricantes de equipos originales. El panorama competitivo favorece a los actores que combinan la innovación metalúrgica con la alineación de la huella regional para reducir el riesgo logístico y la exposición arancelaria.

Líderes de la Industria de Metales Automotrices

ArcelorMittal

Baowu Steel Group

POSCO

Tata Steel

Nippon Steel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Gestamp recibió reconocimiento por sus innovaciones en acero ligero para aplicaciones automotrices, demostrando una reducción de peso del 25% en comparación con las estructuras de acero convencionales mientras se mantienen los estándares de rendimiento en caso de colisión.

- Junio de 2024: Rio Tinto amplió su producción de aluminio de grado automotriz en Canadá, añadiendo capacidades de aleaciones especializadas para aplicaciones de megafundición. La expansión responde a la creciente demanda de los fabricantes de vehículos eléctricos de América del Norte.

Alcance del Informe Global del Mercado de Metales Automotrices

| Aluminio |

| Acero |

| Titanio |

| Otros Tipos de Producto |

| Tren Motriz |

| Estructura de Carrocería |

| Suspensión |

| Otras Aplicaciones |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Autobuses y Autocares |

| Fundición |

| Estampado |

| Extrusión |

| Laminado |

| Forja |

| Otros Procesos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aluminio | |

| Acero | ||

| Titanio | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Tren Motriz | |

| Estructura de Carrocería | ||

| Suspensión | ||

| Otras Aplicaciones | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales | ||

| Autobuses y Autocares | ||

| Por Proceso de Fabricación | Fundición | |

| Estampado | ||

| Extrusión | ||

| Laminado | ||

| Forja | ||

| Otros Procesos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de metales automotrices y su tamaño esperado para 2030?

El mercado de metales automotrices se sitúa en USD 184,3 mil millones en 2025 y debería alcanzar USD 234,21 mil millones para 2030.

¿Qué metal se beneficia más de las tendencias de electrificación de vehículos?

El aluminio es el que más se beneficia porque los recintos de baterías, las piezas de chasis de megafundición y los componentes de gestión térmica prefieren aleaciones ligeras de alta conductividad.

¿Cómo influirán las regulaciones más estrictas de CO₂ en las elecciones de materiales?

Los objetivos de flota más exigentes favorecen los metales más ligeros y el acero de horno de arco eléctrico bajo en carbono, desplazando las adquisiciones hacia el aluminio y los grados de acero de alta resistencia avanzado.

¿Por qué la fundición a presión de alta presión crece tan rápidamente?

La megafundición consolida muchas piezas estampadas en una sola pieza de aluminio, reduciendo los puntos de soldadura y mejorando el rendimiento en caso de colisión, lo que reduce el costo y la complejidad del ensamblaje.

¿Qué región lidera el crecimiento de la demanda de metales automotrices hasta 2030?

Asia-Pacífico sigue siendo el motor de crecimiento, impulsado por el aumento de la producción de vehículos eléctricos en China y la expansión del procesamiento de níquel en Indonesia.

Última actualización de la página el: