Tamaño y Participación del Mercado de Acabado de Cromo Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

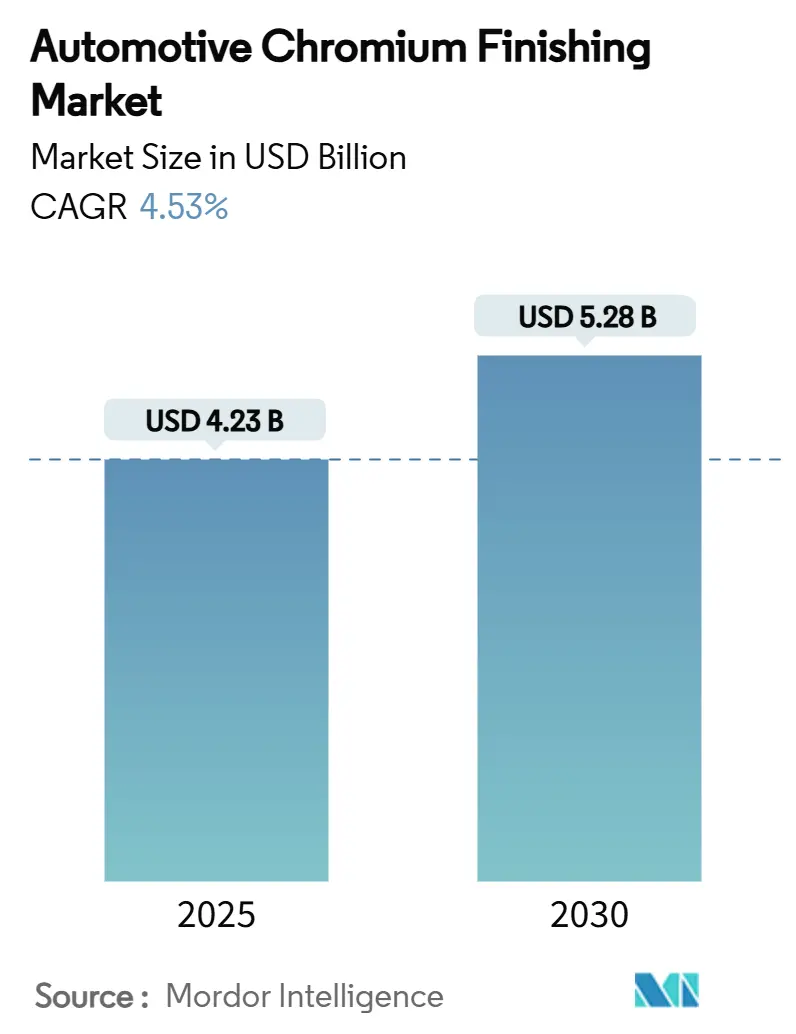

| Tamaño del Mercado (2025) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acabado de Cromo Automotriz por Mordor Intelligence

El tamaño del mercado de acabado de cromo automotriz se situó en USD 4.230 millones en 2025 y se prevé que alcance los USD 5.280 millones en 2030, avanzando a una CAGR del 4,53% durante el período 2025-2030. La sólida recuperación de la producción de vehículos, el aumento de la producción de vehículos eléctricos (EV) y los cambios obligatorios hacia sistemas de cromo trivalente impulsan colectivamente esta expansión sostenida. Los fabricantes de automóviles continúan especificando acabados brillantes de primera calidad en exteriores e interiores, ya que el cromo sigue siendo el indicador visual más poderoso de artesanía e identidad de marca. La adopción paralela del depósito físico de vapor (PVD) permite a los fabricantes cumplir con las regulaciones cada vez más estrictas mientras conservan el característico aspecto similar a un espejo que los consumidores asocian con el lujo. Los factores que frenan el crecimiento incluyen las fluctuaciones en el precio del cromo, las costosas actualizaciones de equipos y el acelerado calendario regulatorio en California y la Unión Europea.

Conclusiones Clave del Informe

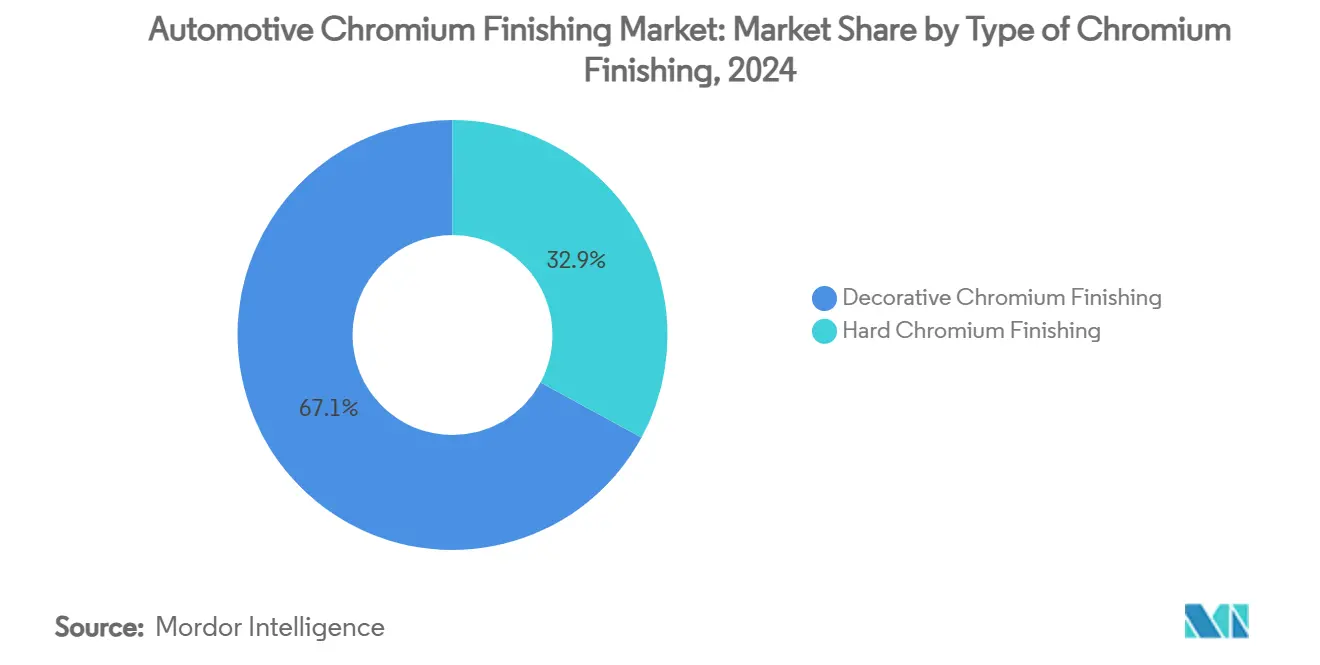

- Por tipo de acabado de cromo, el cromo decorativo mantuvo el 67,13% de la participación del mercado de acabado de cromo automotriz en 2024. Se proyecta que el cromo duro crezca a una CAGR del 4,95% hasta 2030.

- Por aplicación, los exteriores automotrices representaron el 46,17% del tamaño del mercado de acabado de cromo automotriz en 2024, y mostrarán la expansión más rápida con una CAGR del 5,18% hasta 2030.

- Por material de sustrato, los plásticos capturaron el 46,81% del tamaño del mercado de acabado de cromo automotriz en 2024, mientras que los sustratos de aluminio registran la CAGR más alta del 6,14% hasta 2030.

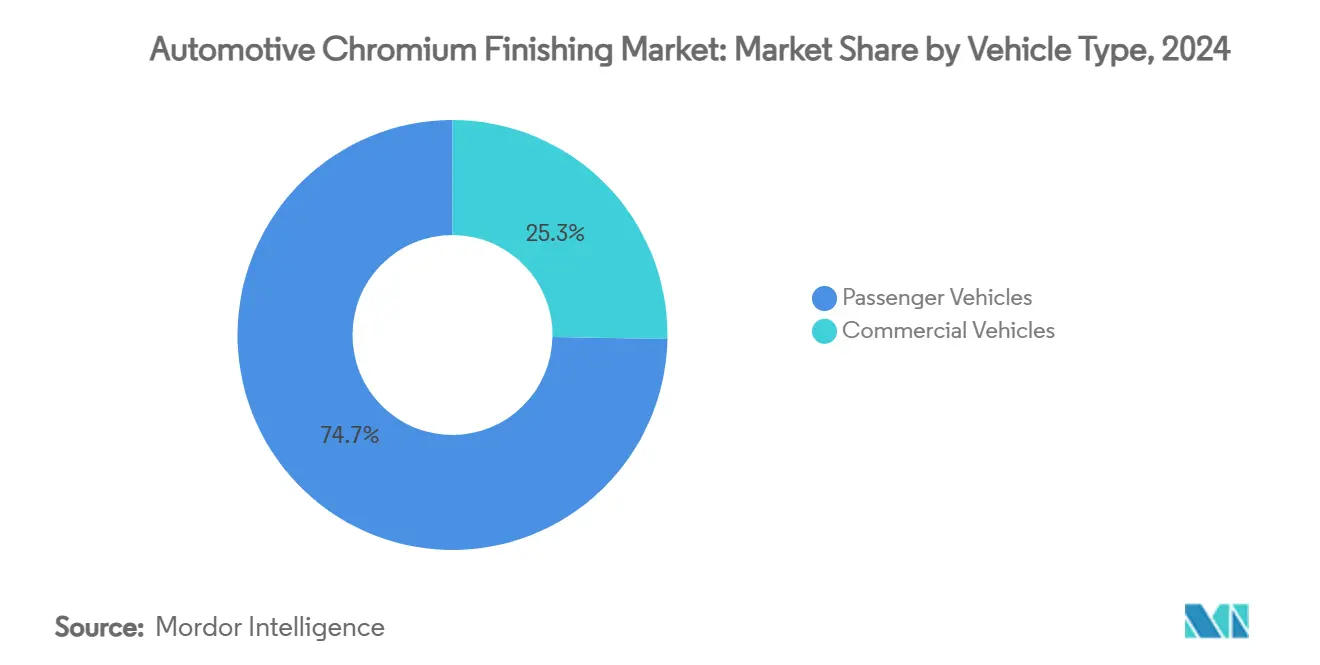

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 74,66% de la participación del mercado de acabado de cromo automotriz en 2024; y registrarán una CAGR del 5,34% durante el período de pronóstico.

- Por tecnología, la galvanoplastia hexavalente mantuvo el 68,24% de la participación en 2024, aunque la galvanoplastia trivalente es el subsegmento de más rápido crecimiento con una CAGR del 6,48% hasta 2030.

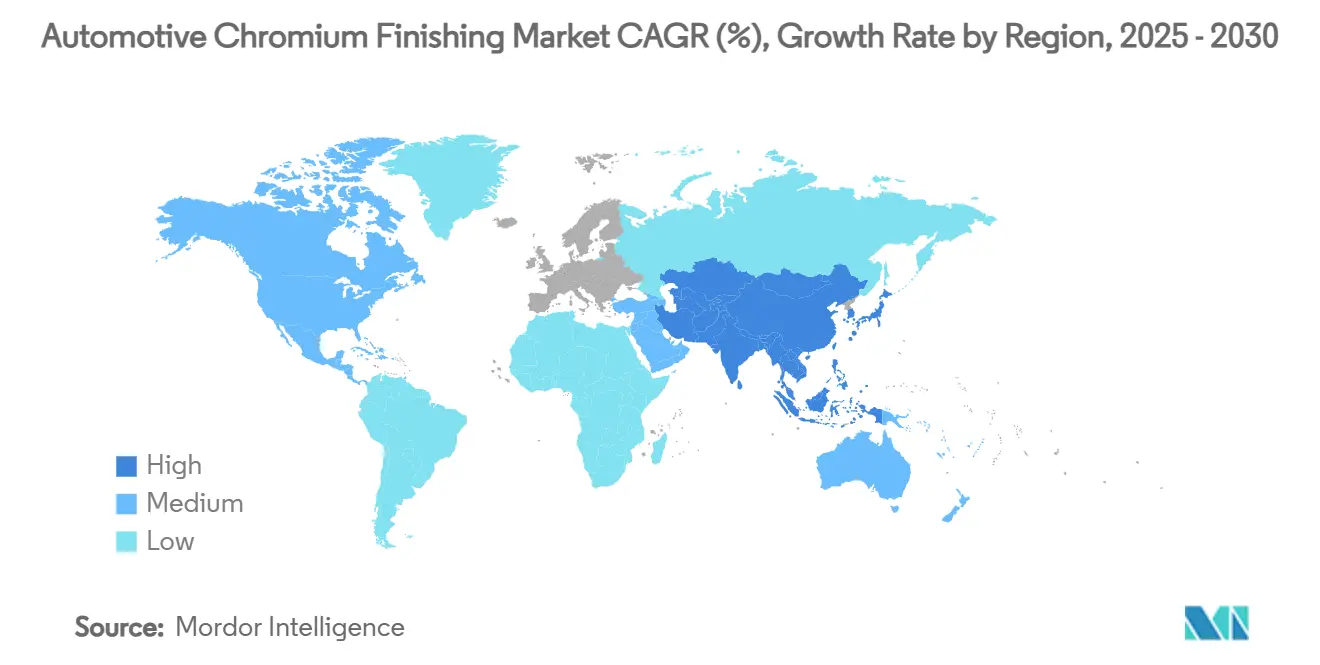

- Por geografía, Asia-Pacífico mantuvo el 43,86% de la participación en 2024, y se espera que sea testigo del crecimiento más rápido con una CAGR del 5,83% hasta 2030.

Tendencias e Información del Mercado Global de Acabado de Cromo Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estética Exterior de Primera Calidad | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de los Fabricantes de Equipos Originales para Cr Trivalente y PVD | +0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Plásticos Chapados Ligeros en Acabados de Fabricantes de Equipos Originales | +0.6% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Recuperación Pospandemia en la Producción de Vehículos | +0.4% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acabados de Cromo Iluminados para Vehículos Eléctricos | +0.4% | Centros globales de vehículos eléctricos, inicialmente en segmentos premium | Largo plazo (≥ 4 años) |

| Carcasas de Sensores con Acabado de Cromo para ADAS de Nivel 3+ | +0.3% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Estética Exterior de Primera Calidad

Los acabados brillantes de cromo continúan elevando la percepción del vehículo y permiten a los fabricantes de automóviles justificar precios premium. Las marcas de lujo especifican capas trivalentes multicapa que reducen el uso de metal pero preservan la profunda reflectividad, y los fabricantes de equipos originales del mercado masivo añaden cromo selectivo en parrillas y marcos de ventanas para elevar el valor percibido. Los patrones de compra pospandemia se inclinaron hacia modelos de mayor equipamiento, lo que aumentó el contenido de cromo por vehículo incluso cuando los reguladores restringieron los electrolitos heredados. Los tratamientos mejorados con láser, como el Signocrom del Huf Group, permiten tonos específicos de marca dentro de una capa de cromo, lo que demuestra que la innovación es incremental en lugar de disruptiva [1]"El Proceso Signocrom Permite el Cromo Multicolor," Huf Group, huf-group.com. La demanda estética resiliente, por tanto, sustenta la estabilidad del volumen mientras el sector experimenta un cambio tecnológico.

Mandatos de los Fabricantes de Equipos Originales para Cr Trivalente y PVD (Interiores Libres de PFAS)

La Medida de Control de Tóxicos en el Aire actualizada de California bloqueó nuevos permisos hexavalentes desde 2024 y obliga a los talleres decorativos a convertirse al trivalente para 2030 [2]"Medida de Control de Tóxicos en el Aire para Chapado de Cromo," Junta de Recursos del Aire de California, carb.ca.gov. La UE publicó borradores de restricciones que apuntan a una reducción anual de emisiones de 17 toneladas, y los principales grupos de vehículos tienen fechas de corte internas entre 2025 y 2027. La plataforma trivalente libre de PFAS de MacDermid Enthone ofrece una resistencia a la corrosión superior a 120 horas en ensayo de niebla salina neutra, aliviando las preocupaciones previas de calidad de los fabricantes de equipos originales. Los proveedores que poseen programas trivalentes y de PVD probados disfrutan del estatus de proveedor preferido, mientras que los talleres heredados corren el riesgo de ser excluidos de las listas de abastecimiento global.

Adopción de Plásticos Chapados Ligeros en Acabados de Fabricantes de Equipos Originales

Cambiar de zinc fundido a presión o acero a ABS o PC-ABS chapado ahorra varios kilogramos por vehículo, mejorando directamente la economía de combustible o la autonomía del vehículo eléctrico. La química avanzada de promotores de adhesión combinada con el flasheo al vacío logra resistencias de adhesión comparables a las de los sustratos metálicos. Los fabricantes de automóviles ahora integran biseles interiores complejos de una sola pieza que requieren múltiples piezas metálicas, simplificando el ensamblaje y los costos. El Ecoposit CF-800 de DuPont elimina el cromo hexavalente durante el grabado, abordando tanto los mandatos de sostenibilidad como los de seguridad laboral. Los beneficios de peso reducido se amplifican en los vehículos eléctricos donde la masa de la batería domina los presupuestos de peso del vehículo, asegurando que los plásticos sigan siendo un sustrato de elección a largo plazo.

Recuperación Pospandemia en la Producción Global de Vehículos

La producción mundial de vehículos de motor superó los 95 millones de unidades en 2024, sobrepasando los niveles previos a la COVID-19 y restaurando la demanda base de acabados de cromo [3]"Resultados de Producción 2024," Organización Internacional de Fabricantes de Vehículos de Motor, oica.net. Asia-Pacífico lideró la recuperación a medida que las plantas de ensamblaje chinas operaban con alta utilización, mientras que América del Norte y Europa se estabilizaron tras la reducción de la escasez de chips. Los fabricantes de equipos originales priorizaron los modelos de alta especificación para defender los márgenes, lo que se tradujo en un mayor acabado de cromo por unidad. El contenido de cromo ahora está integrado en los libros de especificaciones base en lugar de relegarse a paquetes de apariencia opcionales, lo que brinda a los acabadores una visibilidad de volumen más clara para la planificación de capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Globales del Cromo Hexavalente | -0.9% | California, UE, Reino Unido | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Cromo y Riesgo del Ferrocromo | -0.5% | Global, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Sustitutos de Recubrimiento Transparente Autorreparable | -0.4% | América del Norte, Europa, modelos premium | Largo plazo (≥ 4 años) |

| Alto CAPEX para Líneas de PVD de Alta Intensidad Energética | -0.3% | Global, impacta a proveedores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Prohibiciones Globales del Cromo Hexavalente

California y el Reino Unido promulgaron cada uno prohibiciones absolutas sobre nueva capacidad hexavalente en 2024. La próxima enmienda REACH de la UE clasificaría muchos baños decorativos existentes como Sustancias de Muy Alta Preocupación, lo que desencadenaría fechas de vencimiento de autorización. Stellantis publicó planes para eliminar todos los acabados brillantes de cromo de las plataformas futuras basándose en evaluaciones de seguridad laboral. Si bien los grandes chapadores pueden financiar las conversiones, cientos de pequeños talleres de trabajo enfrentan el cierre, lo que reduce la capacidad total disponible y modera la expansión del mercado a corto plazo.

Volatilidad del Precio del Cromo y Riesgo de Suministro de Ferrocromo

Los precios de referencia del cromo aumentaron un 18% entre 2024 y 2025 después de que las interrupciones de energía en Sudáfrica redujeran la producción de ferrocromo. Dado que los costos de materiales comprenden aproximadamente el 40% de los insumos de chapado decorativo, los aumentos repentinos comprimen los márgenes o fuerzan renegociaciones de precios. Los contratos con fabricantes de equipos originales trasladan cada vez más las cláusulas de precios de materias primas a los proveedores de segundo nivel que carecen de herramientas de cobertura. Las trayectorias de precios inciertas complican el caso de negocio para las celdas de PVD de varios millones de dólares, prolongando los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Acabado de Cromo: El Dominio Decorativo Impulsa la Prima Estética

El cromo decorativo retuvo el 67,13% de la participación del mercado de acabado de cromo automotriz en 2024 y está previsto que crezca a una CAGR del 4,95% hasta 2030, subrayando su papel central en el lenguaje de marca exterior. El segmento se beneficia directamente de la expansión continua del tamaño de las parrillas en los SUV y la migración de la iluminación hacia los acabados brillantes, lo que aumenta los requisitos de superficie. Los talleres de acabado emplean rectificación de pulso inverso para reducir el espesor del metal mientras ofrecen una micro-rugosidad más nítida, preservando el brillo bajo la luz solar intensa. El cromo duro, aunque más pequeño, da servicio a vástagos de pistones, pistas de rodamientos y placas de refrigeración de baterías donde el rendimiento tribológico rige la selección. Las innovaciones en cromo duro micro-agrietado elevan la vida a la fatiga en un 25%, ampliando la aceptación en ejes electrónicos de próxima generación.

Los proveedores decorativos se están fusionando para añadir servicios de diseño internos y apilar PVD con ajuste de color que imitan el cobre o el aluminio anodizado en capas delgadas. Esta capacidad atrae a las nuevas empresas de vehículos eléctricos que buscan acabados de firma novedosos pero carecen de inversiones en talleres de pintura. Mientras tanto, los especialistas en cromo duro buscan la diversificación, agrupando servicios de reparación y rechapado para piezas de tren de transmisión remanufacturadas para contrarrestar los menores volúmenes de motores de combustión interna. Ambos nichos refuerzan conjuntamente el mercado de acabado de cromo automotriz, aunque el equilibrio decorativo entre estética y sostenibilidad lo mantiene como el motor de valor de la cadena de suministro.

Por Aplicación: Los Exteriores Lideran la Estrategia de Posicionamiento Premium

Los exteriores automotrices representaron el 46,17% del tamaño del mercado de acabado de cromo automotriz en 2024 y registrarán una CAGR del 5,18%, impulsados por la proliferación de parrillas de SUV y el auge de las barras de fascia iluminadas. Los proveedores envían grandes parrillas de ABS prechapadas que integran ventanas de radar, reduciendo los subconjuntos posteriores para los fabricantes de equipos originales. Las técnicas híbridas de recubrimiento dentro del molde pulverizan cromo sobre insertos de plástico caliente, eliminando herramientas adicionales y pasos de corte. Los acabados brillantes interiores le siguen con perillas de consola, anillos de ventilación de aire y biseles de palanca de cambios ahora obligatorios incluso en los crossovers del mercado masivo, aumentando los gramos de cromo por habitáculo.

El cromo a nivel de componentes también se expande a medida que las placas térmicas de baterías y los estatores de horquilla demandan recubrimientos delgados y duros contra refrigerantes dieléctricos. La paridad de peso con el aluminio es crítica, por lo que las capas de cromo duro trivalente proporcionan resistencia a la corrosión con un 50% menos de espesor en comparación con el cromo duro convencional, liberando espacio de empaque. Colectivamente, la persistencia del acabado decorativo exterior y el surgimiento de necesidades funcionales del tren de potencia eléctrico garantizan la diversidad de aplicaciones dentro del mercado de acabado de cromo automotriz.

Por Material de Sustrato: El Dominio de los Plásticos se Encuentra con la Innovación del Aluminio

Los sustratos de plástico mantuvieron el 46,81% de la participación del tamaño del mercado de acabado de cromo automotriz en 2024, ofreciendo una libertad de diseño inigualable. Los talleres de acabado emplean pulverización catódica a baja temperatura para que los sustratos de ABS eviten la deformación inducida por el calor, manteniendo la importancia de las especificaciones. Sin embargo, la CAGR del 6,14% del aluminio señala su lugar estratégico en las carcasas de baterías, carcasas de motores y barras de puntal estructurales donde la conductividad y el ahorro de masa coexisten. Proveedores como JFE Steel lanzaron láminas de aluminio tratables térmicamente que aceptan capas de adhesión trivalente sin grabado con ácido crómico, reduciendo el tiempo de preparación en un 15%.

El acero conserva su utilidad en los grandes refuerzos de parachoques; sin embargo, su participación disminuye a medida que los fabricantes de equipos originales buscan ahorros de kilogramos antes de las emisiones Euro 7. Los sustratos compuestos y de fibra de vidrio emergen en rieles de techo y labios de alerón, metalizados mediante activación por plasma para cumplir un objetivo de ensayo de niebla salina de 720 horas. La paleta de materiales más amplia recompensa a los aplicadores que combinan bastidores flexibles, tanques de múltiples químicos e inspección óptica automatizada en una sola celda.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Dominan y Lideran el Crecimiento

Los modelos de pasajeros consumieron el 74,66% de la participación del mercado de acabado de cromo automotriz en 2024 y se proyecta que se expandan a la CAGR más rápida del 5,34% hasta 2030, con el volumen anclado en los SUV compactos que utilizan cejas de faros y lanzas en el pilar C de cromo para transmitir un carácter de lujo. Los sedanes eléctricos añaden acentos de umbral iluminados, impulsando el uso de cromo por automóvil en un 8% año tras año. Las furgonetas comerciales, aunque en menor número, adoptan el cromo duro en los pivotes de suspensión y los ejes de toma de fuerza para extender el tiempo de actividad de la flota. A medida que la legislación regional promueve el transporte de carga de cero emisiones, los camiones eléctricos integran placas de refrigeración de cromo que estabilizan la temperatura de la batería bajo carga pesada, ampliando la demanda funcional.

El crecimiento futuro en los autobuses eléctricos comerciales requerirá la eliminación del cromo decorativo en favor de bandas de PVD de colores alineadas con la marca de la ciudad, moderando los volúmenes estéticos pero añadiendo recubrimientos especiales de mayor margen. La interacción general de los segmentos indica que los vehículos de pasajeros continuarán dictando las tendencias decorativas, mientras que las plataformas comerciales impulsan hacia adelante la innovación en cromo duro.

Por Tecnología: La Transición Trivalente se Acelera a Pesar del Dominio Hexavalente

La galvanoplastia hexavalente aún comandaba el 68,24% de la participación del mercado de acabado de cromo automotriz en 2024 debido a las líneas arraigadas y la uniformidad de color inigualable. Sin embargo, el reloj regulatorio ha catalizado una CAGR del 6,48% para los baños trivalentes. Las formulaciones modernas exhiben depósitos de 0,5 micrones que superan las pruebas de corrosión CASS, cumpliendo con las especificaciones de Clase A de los fabricantes de equipos originales sin ánodos de plomo. Los proveedores de primer nivel adaptan las celdas existentes con jaulas de ánodos y filtración revisada en lugar de inversiones en instalaciones nuevas, reduciendo los períodos de recuperación. El PVD, mientras tanto, crece a dos dígitos desde una base pequeña a medida que los LED en piezas de cromo exigen una nitidez óptica de bordes que solo la pulverización catódica puede ofrecer.

Algunos acabadores mezclan químicas, aplicando una capa trivalente y luego sellando con una capa superior transparente pulverizada para añadir resistencia a las huellas dactilares. Los despliegues futuros pueden combinar líneas trivalentes acuosas para piezas pequeñas de alto volumen y PVD para acabados de gran tamaño, preservando la escalabilidad mientras se satisfacen los objetivos cosméticos. El dominio hexavalente se erosiona a mediados de la década, aunque sigue siendo irremplazable para cavidades profundas de alta penetración hasta que las químicas trivalentes basadas en aditivos avancen.

Análisis Geográfico

Asia-Pacífico ancló el 43,86% de la demanda global en 2024 y se prevé que registre una CAGR del 5,83% hasta 2030. La producción de China por encima de 30 millones de unidades abastece programas locales y de exportación, asegurando la carga en múltiples turnos de las celdas de chapado de ABS decorativo en Guangdong y Jiangsu. Los proveedores japoneses de primer nivel son pioneros en el cromo duro micro-agrietado para varillas hidráulicas, canalizando innovaciones hacia los talleres de contratos de la ASEAN. El corredor de parques industriales de pintura y chapado de India cerca de Pune atrae tanto a marcas nacionales como a nuevos participantes occidentales de vehículos eléctricos que buscan suministro local de acabados. Las políticas públicas combinan salvaguardas ambientales con subvenciones pragmáticas de conversión, de modo que las plantas de chapado pueden adoptar baños trivalentes sin cierre.

América del Norte sigue siendo impulsada por la tecnología. Los mandatos de California aceleran la transición al trivalente, y los proveedores canadienses ahora precalifican las químicas libres de PFAS para asegurar adjudicaciones de abastecimiento de los Tres de Detroit. La empresa matriz de Chrysler, Stellantis, canceló el cromo en las futuras marcas de pasajeros, pero los camiones RAM y Jeep aún demandan acabados brillantes sustanciales, creando una estrategia de producto dividida. Los Estados Unidos también albergan nuevas inversiones en materias primas de cromo, como la planta doméstica aprobada de AMG que compensará la dependencia de las importaciones. Europa opera bajo el escrutinio regulatorio más estricto. Los borradores de revisiones REACH amenazan con la clasificación general de Sustancias de Muy Alta Preocupación para los usos decorativos de Cr hexavalente. Los chapadores alemanes, por tanto, instalan celdas de PVD de varios millones de euros junto con módulos de recuperación de energía para cumplir con los presupuestos de carbono. Los fabricantes de equipos originales escandinavos experimentan con temas de estilo sin cromo, aunque la demanda persiste en los sedanes premium tradicionales. Europa del Este ofrece grupos de chapado competitivos en costos que abastecen a Alemania y Francia, aunque el acceso a los fondos de modernización respaldados por la UE requiere un cumplimiento trivalente demostrado.

La producción de automóviles en Oriente Medio y África crece desde una base pequeña; los proveedores turcos suministran parrillas de cromo tanto al ensamblaje local como a los repuestos de Europa Occidental. América del Sur se estabiliza tras las desaceleraciones por escasez de chips, y los acabadores brasileños cambian al trivalente después de que los reguladores locales se alinearon con las normas de la UE. En conjunto, el ritmo regulatorio específico de cada región y la evolución de la combinación de vehículos dan forma a oportunidades dispares en el mercado de acabado de cromo automotriz.

Panorama Competitivo

El mercado de acabado de cromo automotriz sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando. SRG Global, Atotech y MacDermid Enthone mantienen colectivamente una participación significativa del tamaño del mercado de acabado de cromo automotriz. Cada empresa se diferencia por kits de conversión llave en mano y laboratorios metalúrgicos integrados. Quaker Houghton gastó USD 153 millones para adquirir Dipsol en 2024, fortaleciendo las carteras de electrolitos trivalentes y ganando entrada al mercado asiático. Axalta pagó USD 285 millones por el CoverFlexx Group para añadir capacidades especializadas de PVD y pintura sobre cromo, demostrando que la escala y la amplitud de la ingeniería de superficies definen la competitividad futura.

Las hojas de ruta tecnológicas se centran en procesos húmedos libres de PFAS y pulverización catódica de gran área. MacDermid Enthone emitió una guía técnica en enero de 2025 afirmando que su nueva línea trivalente libre de PFAS cumple con las especificaciones de corrosión ASTM del hexavalente heredado, ganando rápido respaldo de los fabricantes de equipos originales. Oerlikon invirtió en cámaras de 2,5 metros de diámetro con mapeo de espesor controlado por IA, comprimiendo el tiempo de ciclo en un 20%.

Los talleres regionales más pequeños enfrentan barreras de capital; muchos buscan empresas conjuntas con proveedores de químicos que ofrecen paquetes de financiamiento. La planta de ferrocromo en los Estados Unidos de AMG señala tendencias de integración hacia arriba que estabilizan los insumos de materias primas para las redes de chapado cautivas. Los nuevos participantes disruptivos del sector de pintura impulsan recubrimientos transparentes de alto brillo como alternativas al cromo, pero la paridad óptica y el prestigio de lujo aún favorecen las capas metálicas genuinas. En general, la intensidad competitiva está gobernada por la preparación regulatoria, la proximidad al cliente y los ecosistemas de equipos y químicos, más que solo por el precio.

Líderes de la Industria de Acabado de Cromo Automotriz

SRG Global

Atotech (MKS Instruments)

MacDermid Enthone Industrial Solutions

AkzoNobel

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AMG aprobó una planta de fabricación de cromo en los Estados Unidos para reforzar el suministro nacional para la demanda automotriz e industrial.

- Octubre de 2024: PROTO lanzó un servicio de chapado de cromo dirigido a la comunidad de restauración y personalización del mercado de accesorios, prometiendo durabilidad y brillo de grado espejo para vehículos vintage.

Alcance del Informe Global del Mercado de Acabado de Cromo Automotriz

| Acabado de Cromo Decorativo |

| Acabado de Cromo Duro |

| Interiores Automotrices |

| Exteriores Automotrices |

| Componentes Automotrices |

| Acero |

| Aluminio |

| Plásticos |

| Otros Materiales |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Galvanoplastia – Hexavalente |

| Galvanoplastia – Trivalente |

| Depósito Físico de Vapor (PVD) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Acabado de Cromo | Acabado de Cromo Decorativo | |

| Acabado de Cromo Duro | ||

| Por Aplicación | Interiores Automotrices | |

| Exteriores Automotrices | ||

| Componentes Automotrices | ||

| Por Material de Sustrato | Acero | |

| Aluminio | ||

| Plásticos | ||

| Otros Materiales | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tecnología | Galvanoplastia – Hexavalente | |

| Galvanoplastia – Trivalente | ||

| Depósito Físico de Vapor (PVD) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de acabado de cromo automotriz?

El tamaño del mercado de acabado de cromo automotriz alcanzó los USD 4.230 millones en 2025 y se proyecta que aumente a USD 5.280 millones para 2030.

¿Qué región lidera el mercado de acabado de cromo automotriz?

Asia-Pacífico mantiene el 43,86% de la participación y registra la CAGR más rápida del 5,83% gracias a la producción de vehículos a gran escala y las cadenas de suministro integradas.

¿Por qué los fabricantes de automóviles están cambiando hacia el cromo trivalente?

Los electrolitos trivalentes cumplen con las estrictas regulaciones de California y la UE, eliminan los riesgos cancerígenos del hexavalente y ahora igualan el rendimiento de corrosión heredado.

¿Qué sustrato está creciendo más rápido para el acabado de cromo?

Las piezas de aluminio registran una CAGR del 6,14% ya que las carcasas de baterías de vehículos eléctricos y las carcasas de motores necesitan superficies ligeras, térmicamente conductoras y protegidas contra la corrosión.

Última actualización de la página el: