Tamaño y Participación del Mercado de Materiales Acústicos para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

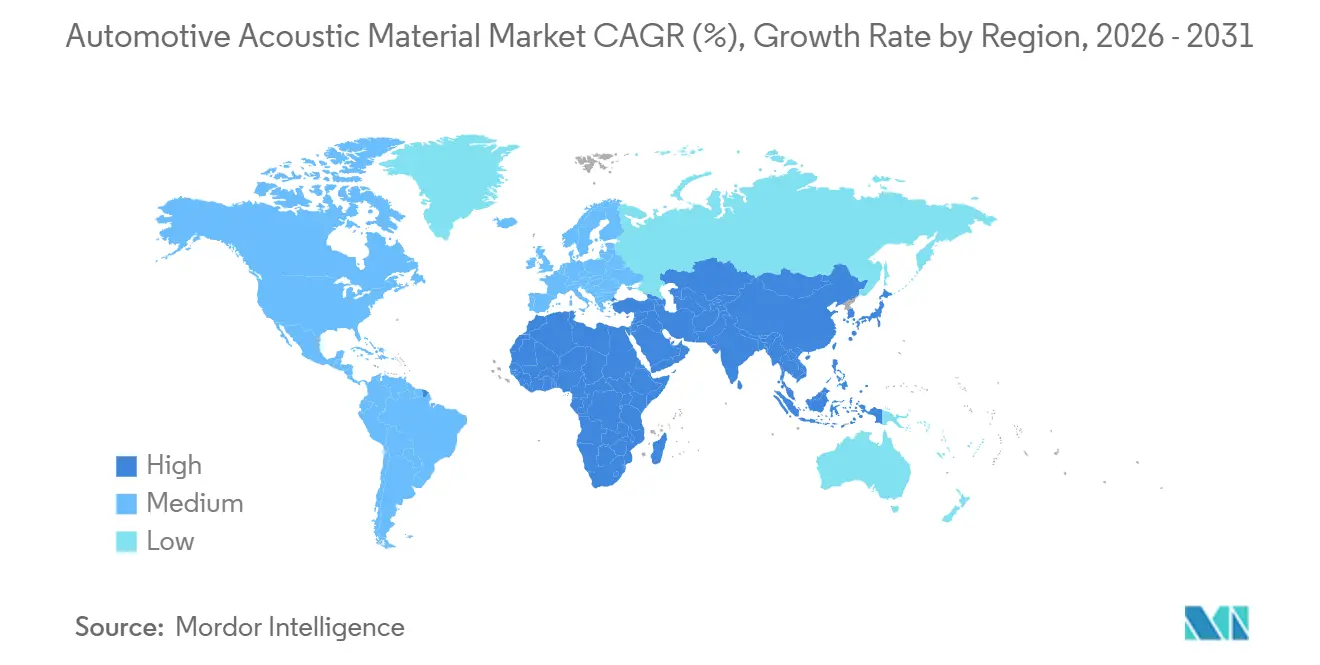

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Acústicos para Automóviles por Mordor Intelligence

Se espera que el tamaño del mercado de materiales acústicos para automóviles aumente de 5.400 millones de USD en 2025 a 5.630 millones de USD en 2026 y alcance 6.950 millones de USD en 2031, lo que refleja una CAGR del 4,28% durante el período de previsión (2026 a 2031). El aumento de la producción de vehículos eléctricos, el endurecimiento de las normativas sobre ruido interior y el impulso hacia compuestos multifuncionales ligeros sustentan este avance sostenido. Los OEM se centran en integrar funciones térmicas y acústicas en paquetes de una sola capa para liberar espacio en las plataformas EV de tipo skateboard, al tiempo que cumplen con los estrictos límites de ruido en cabina. El poliuretano mantiene su liderazgo gracias a su probado rendimiento de amortiguación, aunque el polipropileno gana terreno a medida que se endurecen los mandatos de reciclaje. El crecimiento geográfico sigue anclado en Asia-Pacífico, pero Oriente Medio y África superan los promedios globales a medida que nuevas plantas de ensamblaje inician su producción. La intensidad competitiva está determinada por los avances en ciencia de materiales y las adquisiciones estratégicas que amplían la presencia regional y diversifican las carteras de productos.

Conclusiones Clave del Informe

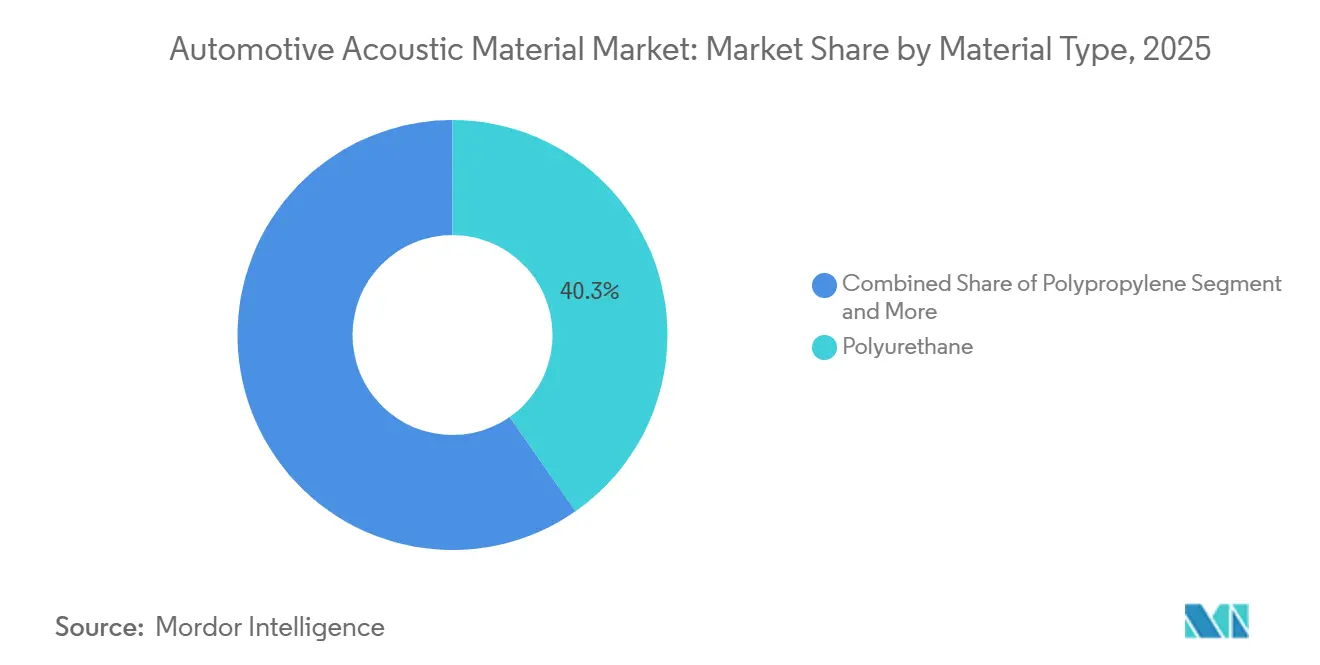

- Por tipo de material, el poliuretano capturó el 40,25% de la participación del mercado de materiales acústicos para automóviles en 2025, mientras que se prevé que el polipropileno se expanda a una CAGR del 6,55% hasta 2031.

- Por área de aplicación, los sistemas interiores representaron el 53,18% del tamaño del mercado de materiales acústicos para automóviles en 2025, y los componentes exteriores avanzan a una CAGR del 7,58% hasta 2031.

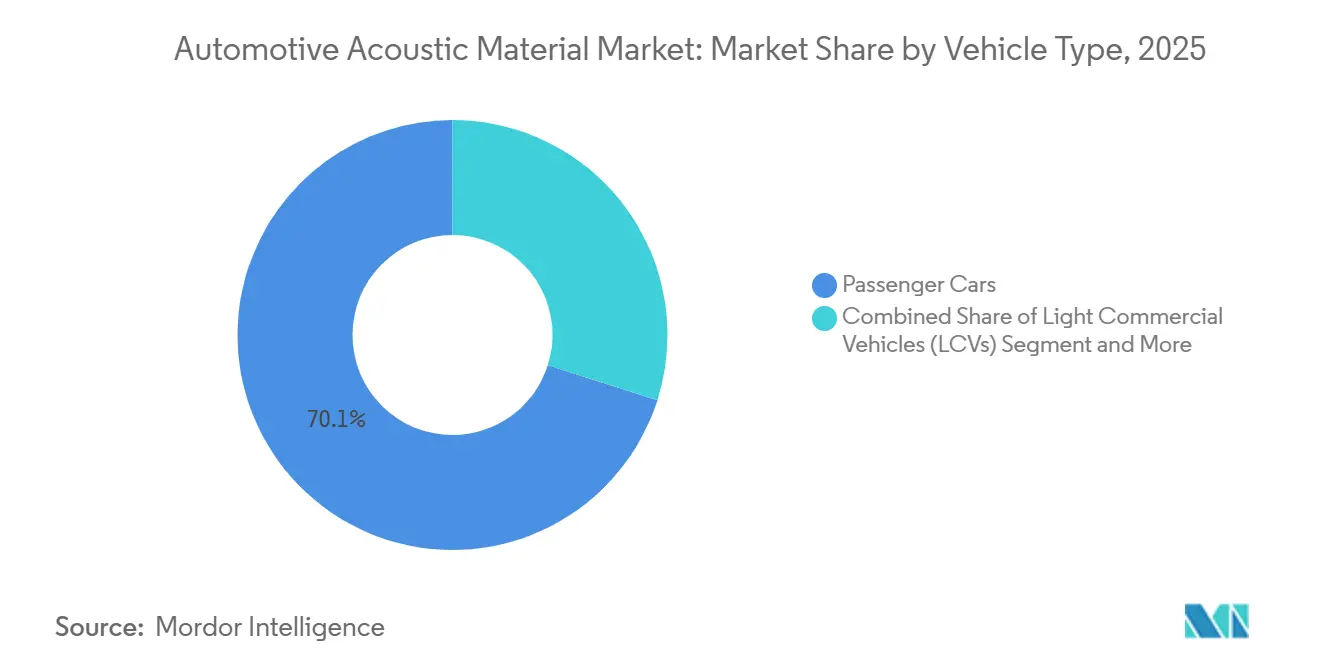

- Por tipo de vehículo, los automóviles de pasajeros dominaron con una participación del 70,13% en 2025; los vehículos comerciales ligeros registrarán la CAGR proyectada más rápida del 6,13% hasta 2031.

- Por canal de ventas, el suministro OEM representó el 83,44% de la participación en 2025, mientras que se espera que el mercado de posventa crezca a una CAGR del 7,03% entre 2026 y 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,16% en 2025, mientras que se proyecta que Oriente Medio y África escalen a una CAGR del 5,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Acústicos para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas Estrictas sobre Ruido Interior | +1.2% | Global, con Europa y China a la cabeza | Mediano plazo (2-4 años) |

| Los OEM Priorizan Compuestos Acústicos Ligeros | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Urbanización Impulsa el Confort en Cabina | +0.7% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Las Flotas de Transporte Compartido Buscan NVH Duradero | +0.5% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Las Espumas de Base Biológica Satisfacen las Demandas ESG | +0.4% | Europa a la cabeza, con expansión global | Largo plazo (≥ 4 años) |

| Los Paquetes Acústicos Integrados Reducen el Tamaño del Sistema de Audio | +0.3% | Segmentos premium a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Globales Estrictas sobre Ruido Interior para Vehículos Eléctricos e Híbridos

Los modelos eléctricos e híbridos ahora enfrentan límites de ruido en cabina bajo el Reglamento (UE) 540/2014 y las normas GB 1495-2024 de China, lo que genera un aumento inmediato en la demanda de espumas de alta densidad, laminados multicapa y absorbentes de frecuencia de precisión [1]"Reglamento (UE) 540/2014 sobre el nivel sonoro de los vehículos de motor," Comisión Europea, ec.europa.eu. Los OEM deben asegurar materiales certificados en un plazo de dos años, lo que crea ventajas de precio para los proveedores ya validados. La selección de productos gira cada vez más en torno a compuestos de poliuretano de bajo espesor que bloquean el zumbido del inversor sin sacrificar el espacio del compartimento para los pies. Las normativas ahora se extienden al mercado de posventa, obligando a que las piezas de repuesto cumplan con las especificaciones acústicas originales, ampliando así la demanda total direccionable. Los proveedores que alineen sus canales de I+D con los calendarios de certificación pueden exigir primas y asegurar contratos plurianuales.

Cambio de los OEM hacia Compuestos Acústico-Térmicos Ligeros y Multifuncionales

Los fabricantes están fusionando amortiguadores NVH con barreras térmicas en paneles únicos que ofrecen un ahorro de masa notable en comparación con los apilados multicapa tradicionales. Las matrices ricas en polipropileno son preferidas porque cumplen con los umbrales de reciclabilidad que emergen en el Plan de Acción de Economía Circular de Europa. El cambio acelera las asociaciones estratégicas entre empresas químicas y convertidores de Nivel 1 que controlan líneas de unión avanzadas. Aunque dichos compuestos cuestan significativamente más por metro cuadrado, los OEM recuperan los gastos mediante la reducción del número de sujetadores, tiempos de ciclo más rápidos y mayor autonomía en los vehículos eléctricos. Los proveedores con activos integrados de composición y laminación obtienen una ventaja competitiva al alcanzar tolerancias dimensionales estrictas y objetivos de doble propiedad en un solo ciclo de producción.

La Rápida Urbanización Impulsa la Demanda de Confort en Cabina en la Asia Emergente

La población urbana de India alcanzará los 675 millones para 2035, amplificando la sensibilidad de los conductores al ruido del tráfico. En India y el Sudeste Asiático, los fabricantes de automóviles ahora equipan los vehículos compactos del segmento masivo con revestimientos de suelo y salpicadero, una característica que antes era exclusiva de los sedanes de lujo. Las normas de contenido local alientan a los proveedores de materiales a construir plantas regionales, reduciendo los costos logísticos y permitiendo iteraciones de diseño más rápidas. El aumento de la renta disponible permite a los compradores del segmento medio pagar primas modestas por viajes más silenciosos, elevando las tasas de especificación acústica de porcentajes de un solo dígito a mediados de la adolescencia del valor de la lista de materiales. Las flotas comerciales que realizan entregas de última milla en ciudades congestionadas también adoptan paquetes NVH mejorados para reducir la fatiga del conductor y cumplir con las normas de seguridad laboral.

El Crecimiento de las Flotas de Transporte Compartido y Robo-Taxis que Priorizan Interiores NVH Duraderos

Los operadores de flotas de Waymo, Cruise y Didi esperan que los paneles interiores soporten ciclos de servicio de medio millón de millas sin degradación acústica, cinco veces más que los vehículos de uso privado. Las espumas de poliuretano ahora integran revestimientos duraderos y aditivos antimicrobianos que resisten la limpieza frecuente. Las garantías de rendimiento que cubren la retención acústica se convierten en estándar en los contratos de suministro, creando flujos de ingresos recurrentes a través de kits de mantenimiento. Los centros de reacondicionamiento del mercado de posventa obtienen kits de instalación directa diseñados para una rotación rápida, consolidando un nuevo nicho especializado. Los proveedores capaces de certificar acústica de larga duración construyen vínculos más sólidos con los operadores de flotas que gestionan grandes despliegues urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Materias Primas Petroquímicas | -0.6% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Restricciones de Espacio Limitan el Aislamiento en Vehículos Eléctricos | -0.4% | Mercados globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Los Mandatos de Reciclaje Aumentan la Complejidad de los Materiales | -0.3% | Europa a la cabeza, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| La Cancelación Activa de Ruido Reduce la Demanda | -0.2% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Materias Primas Petroquímicas para Espumas

Los precios del diisocianato de tolueno, un precursor clave del poliuretano, oscilaron significativamente durante 2025 debido a las tensiones geopolíticas que afectaron la producción en Oriente Medio. Los márgenes de los convertidores más pequeños sin mecanismos de cobertura experimentaron una contracción significativa. Los OEM respondieron con la doble fuente de suministro y la negociación de cláusulas de traspaso, aumentando la complejidad de las adquisiciones. Si bien las rutas de materias primas de base biológica prometen estabilidad, siguen siendo costosas y tienen capacidad limitada. Los proveedores con líneas químicas integradas verticalmente o contratos a largo plazo se aíslan de los choques a corto plazo y mantienen el estatus de proveedor preferido.

Restricciones de Espacio en las Plataformas EV de Tipo Skateboard que Limitan el Espesor del Aislamiento

Los vehículos eléctricos de próxima generación reducen el espesor del suelo a 15-20 mm para dar cabida a paquetes de baterías más grandes. Las esteras de fibra tradicionales pierden efectividad en esas dimensiones, lo que obliga a los proveedores a recurrir a películas microperforadas, híbridos de aerogel y celdas de metamateriales. Dichas soluciones requieren nuevas herramientas y protocolos de control de calidad, lo que eleva los presupuestos de inversión de capital para los proveedores de Nivel 2. La instalación de kits de posventa más gruesos resulta impráctica, lo que refuerza el dominio del canal OEM. Se abre una oportunidad para los innovadores que puedan validar productos de alta pérdida de transmisión por debajo de 300 µm que también cumplan con las normas de inflamabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Poliuretano Lidera Mientras el Polipropileno Acelera

El poliuretano se mantuvo como ancla con una participación del 40,25% en 2025 gracias a su amortiguación confiable, cadenas de suministro establecidas y amplia validación por parte de los OEM. El mercado de materiales acústicos para automóviles se beneficia de la versatilidad de ajuste del poliuretano, que permite estructuras de celdas personalizadas para bandas de frecuencia específicas. Sin embargo, las presiones de reciclabilidad y la búsqueda de menor densidad impulsan la CAGR del 6,55% del polipropileno, posicionándolo como el vector de crecimiento destacado. Los proveedores pivotan hacia mezclas ricas en PP que reducen una masa significativa mientras cumplen con los códigos de inflamabilidad. Las materias primas de origen biológico emergen, pero requieren escala para igualar los contratos de volumen, manteniéndolas en fases piloto por ahora.

Los productores de poliuretano responden con grados de poliol renovable y formulaciones de bajo contenido de COV que se alinean con los umbrales REACH de la UE. El tamaño del mercado de materiales acústicos para automóviles para el poliuretano está listo para una mayor expansión, lo que refleja una base sólida para la innovación incremental. El auge del polipropileno invita a expansiones de capacidad en Asia, donde los complejos petroquímicos integrados reducen los costos de resina. La fibra de vidrio y los textiles especiales desempeñan roles de nicho en interiores comerciales y premium, respectivamente, equilibrando costo, peso y estética.

Por Área de Aplicación: La Madurez Interior se Encuentra con el Impulso Exterior

Las soluciones interiores generaron el 53,18% de los ingresos en 2025, un testimonio del enfoque de larga data en el confort del ocupante y el cumplimiento normativo. Los paneles de puertas, las alfombras de suelo y los aislantes del salpicadero forman programas estables y de alto volumen que anclan los flujos de caja de los proveedores. El mercado de materiales acústicos para automóviles continúa innovando en revestimientos interiores a través de fieltros compuestos que también sirven como superficies de diseño, facilitando el ensamblaje y mejorando la calidad percibida. Sin embargo, el segmento exterior crece más rápido a una CAGR del 7,58%, impulsado por la aerodinámica de los vehículos eléctricos y los mandatos de gestión del ruido eólico.

Los escudos inferiores, los revestimientos de los arcos de las ruedas y los revestimientos del pilar A aprovechan las mezclas de polipropileno y PET termoformado que resisten el impacto de piedras mientras amortiguan el ruido de banda ancha. Se prevé que el tamaño del mercado de materiales acústicos para automóviles asignado a los componentes exteriores crezca significativamente para 2031. Los módulos aerodinámicos-acústicos integrados reducen la resistencia aerodinámica y suprimen el ruido inducido por vórtices, satisfaciendo los objetivos de autonomía y silencio en cabina de los OEM en un solo ensamblaje. Los proveedores refinan compuestos estables a la intemperie capaces de sobrevivir a los ciclos térmicos y la exposición a la sal de la carretera sin deriva acústica, consolidando reclamaciones de durabilidad a largo plazo.

Por Tipo de Vehículo: La Electrificación de los VCL Impulsa Nueva Demanda

Los automóviles de pasajeros protegieron una participación del 70,13% en 2025, lo que refleja el alto volumen de producción global. Su profundidad de especificación los convierte en el pilar de la innovación de materiales y la escala de márgenes. Mientras tanto, las furgonetas de reparto electrificadas impulsan a los vehículos comerciales ligeros (VCL) hacia una CAGR del 6,13% a medida que el comercio electrónico aumenta las frecuencias de envío urbano. Los compradores de flotas especifican alfombrillas de suelo robustas y paneles cortafuegos que amortiguan el zumbido de la unidad motriz y el ruido de los muelles de carga. La diferencia en la participación del mercado de materiales acústicos para automóviles se reduce a medida que los programas de VCL adoptan características de confort de automóviles de pasajeros para satisfacer las políticas de retención de conductores.

Los camiones medianos y pesados mantienen una absorción constante de revestimientos para techos y cabinas de descanso que reducen la fatiga durante los largos trayectos. Los fabricantes de autobuses que persiguen flotas de cero emisiones integran espumas de bajo humo que cumplen con los códigos de seguridad del transporte público, ampliando el alcance de los proveedores hacia proyectos de transporte masivo. El tamaño del mercado de materiales acústicos para automóviles para los VCL se expandirá significativamente para 2031, lo que se traduce en una notable oportunidad de segmento. En todos los tipos de vehículos, los laminados delgados pero de alta pérdida abordan el espacio de paquete limitado inherente a los diseños dominados por baterías, asegurando la relevancia futura de los sistemas NVH pasivos.

Por Canal de Ventas: El Mercado de Posventa Gana Impulso

Los canales OEM generaron el 83,44% de las ventas en 2025, ya que los revestimientos acústicos se eligen en las primeras etapas del desarrollo de la plataforma junto con los sistemas de choque y térmicos. Sin embargo, el mercado de posventa avanza con una CAGR del 7,03% para 2031, a medida que las flotas envejecidas buscan mejoras en la cabina y las renovaciones de flotas extienden la vida útil. Las plataformas en línea envían kits precortados con respaldo adhesivo, simplificando la instalación y ampliando el alcance al consumidor. El mercado de materiales acústicos para automóviles se beneficia cuando los operadores de transporte compartido renuevan los interiores para retener a los clientes y cumplir con los objetivos de ruido codificados en las regulaciones municipales.

Surgen instaladores especializados que agrupan servicios de revestimiento acústico con mejoras de detallado y sistemas de infoentretenimiento. Los proveedores OEM cubren el riesgo de canal lanzando líneas de reacondicionamiento de marca que garantizan un ajuste y acabado a nivel de fábrica. En los mercados emergentes, los talleres informales impulsan el volumen de espumas económicas, aunque la aplicación regulatoria gradualmente orienta la demanda hacia materiales certificados. Los programas de eliminación sostenible de los revestimientos reemplazados se convierten en valor añadido para los talleres profesionales, profesionalizando aún más el mercado de posventa.

Análisis Geográfico

Asia-Pacífico retuvo el 38,16% de los ingresos globales en 2025, anclado por el recuento de producción de 12,4 millones de automóviles eléctricos de China y los crecientes clústeres de ensamblaje de India [2]"Estadísticas de Producción de Vehículos de China 2024," Asociación China de Fabricantes de Automóviles, caam.org.cn. Los proveedores acústicos locales se ubican cerca de las plantas OEM en Shanghái, Pune y Ulsan para cumplir con los objetivos de entrega justo a tiempo y adaptar las formulaciones a las condiciones climáticas regionales. El mercado de materiales acústicos para automóviles en China también absorbe las normas de contenido local, impulsando a las empresas extranjeras hacia empresas conjuntas para la ampliación de capacidad. La experiencia híbrida de Japón sostiene la demanda de paneles barrera-absorbedor de doble modo, mientras que los OEM de Corea del Sur orientados a la exportación especifican soluciones conformes a nivel global para atender destinos en América del Norte y Europa.

Oriente Medio y África registran la expansión más rápida con una CAGR del 5,75%, liderada por el desarrollo industrial en los Emiratos Árabes Unidos y los incentivos de fabricación de Arabia Saudita integrados en la Visión 2030. Las nuevas plantas de ensamblaje CKD en Egipto y Marruecos crean demanda localizada de aislantes de salpicadero y sellos de puertas ajustados para altas temperaturas ambientales. Sudáfrica aprovecha los canales de exportación establecidos hacia Europa, requiriendo materiales certificados según las directivas de ruido y reciclaje de la UE. Aunque persisten las limitaciones de infraestructura, la abundancia de materias primas petroquímicas sustenta la producción regional de espumas, amortiguando la volatilidad de las materias primas para los convertidores locales.

Las marcas premium de Europa mantienen a la región a la vanguardia de la tecnología acústica. Los OEM de Alemania exigen laminados ultraligeros que cumplan tanto con los umbrales de NVH como de sostenibilidad, impulsando a los proveedores a desarrollar películas de un solo material compatibles con el reciclaje de circuito cerrado. Francia e Italia priorizan los fieltros fabricados con fibras textiles recicladas, en consonancia con los objetivos de economía circular, mientras que el Reino Unido fomenta las empresas emergentes que exploran absorbentes híbridos de aerogel. La transición de América del Norte hacia camionetas eléctricas intensifica la necesidad de amortiguación en los arcos de las ruedas y la parte inferior del vehículo para gestionar el ruido de los neumáticos, inyectando nuevo volumen en las plantas de los Estados Unidos. En todas las geografías, el mercado de materiales acústicos para automóviles adapta las formulaciones para cumplir con las distintas distancias regulatorias para reducir las emisiones de NOx y ruido.

Panorama Competitivo

El mercado de materiales acústicos para automóviles sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando una participación significativa de los ingresos, dejando espacio para especialistas regionales y nuevos participantes innovadores. BASF, 3M y Covestro explotan la integración química para introducir polióles e isocianatos propietarios que aumentan la absorción por milímetro de espesor. Autoneum, Grupo Antolin y U-Sonics se diferencian a través de la ingeniería de aplicaciones, asegurando adjudicaciones a nivel de plataforma de los OEM globales. La actividad de adquisiciones se aceleró en 2025 cuando Autoneum adquirió el 70% de Jiangsu Huanyu, ampliando su presencia en China[3]"Adquisición del Negocio NVH de Jiangsu Huanyu," Autoneum Holding AG, autoneum.com.

Las batallas de propiedad intelectual se centran en patrones de metamateriales y formulaciones de base biológica que prometen ganancias en peso y sostenibilidad. Las solicitudes de patentes para espumas cargadas de aerogel aumentaron con el tiempo, señalando las próximas disputas por productos ultradelgados de alta pérdida. Los proveedores regionales en India e Indonesia se hacen con una participación ofreciendo kits de salpicadero personalizados adaptados a los vehículos más vendidos localmente con ventajas de costo. Las credenciales ESG se convierten en diferenciadores en las licitaciones; los certificados ISO 14001 y las divulgaciones de huella de carbono ahora figuran en las tarjetas de puntuación de las solicitudes de cotización.

Surgen colaboraciones estratégicas entre grandes empresas químicas y firmas de software para desarrollar conjuntamente híbridos material-DSP, combinando absorbentes pasivos con algoritmos de cancelación activa integrados en la etapa de diseño. Las empresas capaces de proporcionar simulaciones acústicas ricas en datos acortan los ciclos de validación de los OEM y aseguran victorias de diseño tempranas. A medida que los volúmenes de vehículos eléctricos del mercado masivo aumentan, la estratificación se difumina: los gigantes químicos adquieren capacidad de conversión, mientras que los proveedores de Nivel 1 invierten en composición de polímeros para asegurar la estabilidad de las materias primas. El mercado de materiales acústicos para automóviles recompensa así las sinergias verticales y los canales de innovación acelerada.

Líderes de la Industria de Materiales Acústicos para Automóviles

Autoneum Holding AG

Grupo Antolin

Auria Solutions

NVH Korea Inc.

Adient plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SEKISUI CHEMICAL CO., LTD. anunció que su División de Plásticos de Alto Rendimiento ha visto cómo su Película Acústica S-LEC™ SV, una película intercalada de alto rendimiento para vidrio laminado, fue elegida por Nissan Motor Co., Ltd. para el modelo Patrol. Esta película no solo ofrece los beneficios tradicionales de aislamiento acústico, sino que también mitiga el ruido proveniente de las vibraciones.

- Mayo de 2025: Autoneum firmó un acuerdo para adquirir todas las acciones de Chengdu FAW-Sihuan Interior Parts Co., Ltd., un proveedor chino especializado en gestión acústica y térmica para el sector automotriz.

Alcance del Informe Global del Mercado de Materiales Acústicos para Automóviles

El alcance incluye la segmentación por tipo de material (poliuretano, polipropileno, cloruro de polivinilo, fibra de vidrio, textiles, caucho, espuma y otros), área de aplicación (interior y exterior), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales medianos y pesados, y autobuses y autocares) y canal de ventas (OEM y posventa). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Poliuretano |

| Polipropileno |

| Cloruro de Polivinilo (PVC) |

| Fibra de Vidrio |

| Textiles |

| Caucho |

| Espuma |

| Otros |

| Interior |

| Exterior |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Autobuses y Autocares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Poliuretano | |

| Polipropileno | ||

| Cloruro de Polivinilo (PVC) | ||

| Fibra de Vidrio | ||

| Textiles | ||

| Caucho | ||

| Espuma | ||

| Otros | ||

| Por Área de Aplicación | Interior | |

| Exterior | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales acústicos para automóviles en 2025?

El tamaño del mercado de materiales acústicos para automóviles está valorado en 5.400 millones de USD en 2025.

¿Qué CAGR se espera para los materiales acústicos para automóviles entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 4,28% hasta 2031.

¿Qué material lidera la demanda actual para el control de ruido en vehículos?

El poliuretano tiene la mayor participación con el 40,25% gracias a sus probadas características de amortiguación.

¿Dónde es más rápido el crecimiento regional para los materiales acústicos?

Oriente Medio y África lideran el crecimiento con una CAGR del 5,75% a medida que los nuevos centros de fabricación escalan.

¿Por qué las aplicaciones acústicas exteriores están ganando impulso?

Los vehículos eléctricos de alta velocidad requieren tratamientos en la parte inferior del vehículo, los arcos de las ruedas y tratamientos aerodinámicos para reducir el ruido eólico y de la carretera, impulsando una CAGR del 7,58% en la demanda exterior.

Última actualización de la página el: