Tamaño y Participación del Mercado de Sistemas de Reconocimiento de Voz para Automóviles

Visión General del Mercado

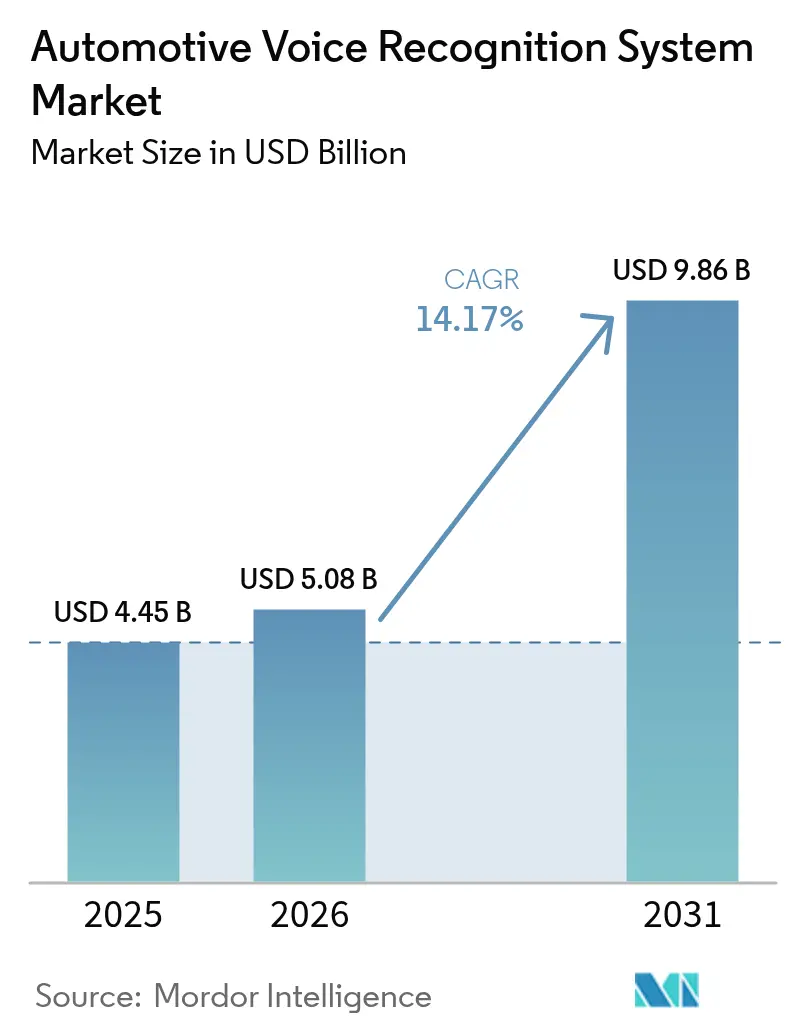

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.17% CAGR |

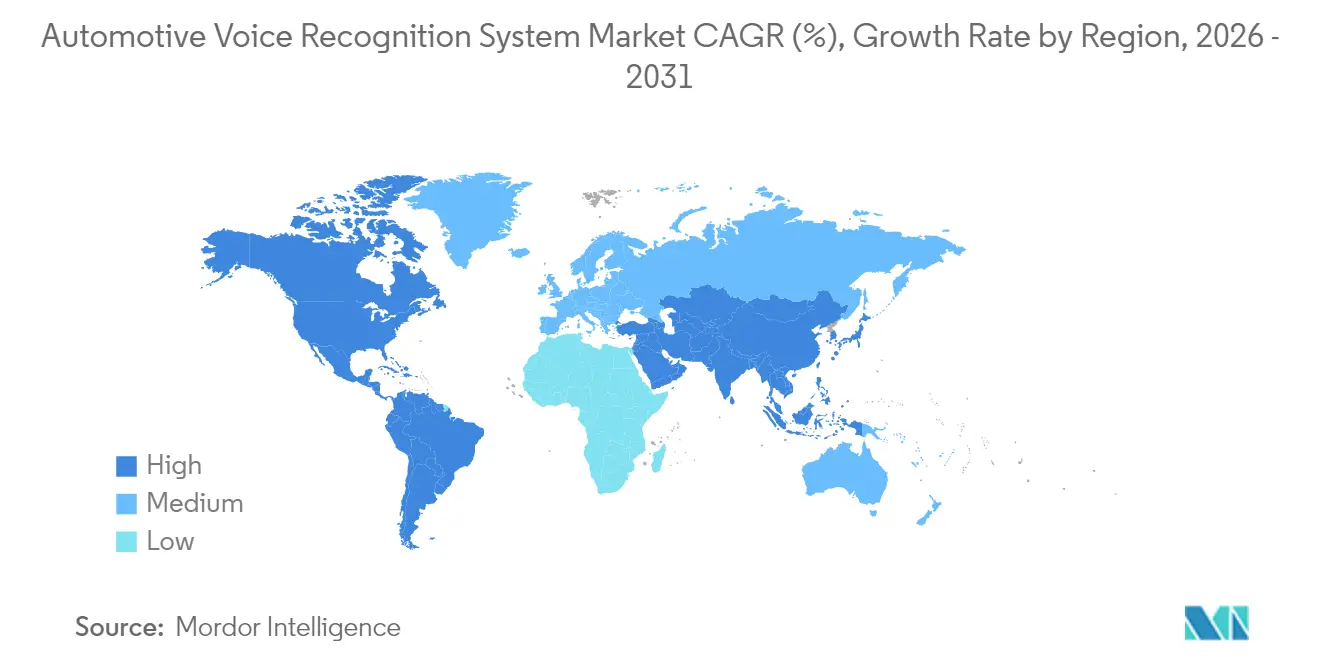

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

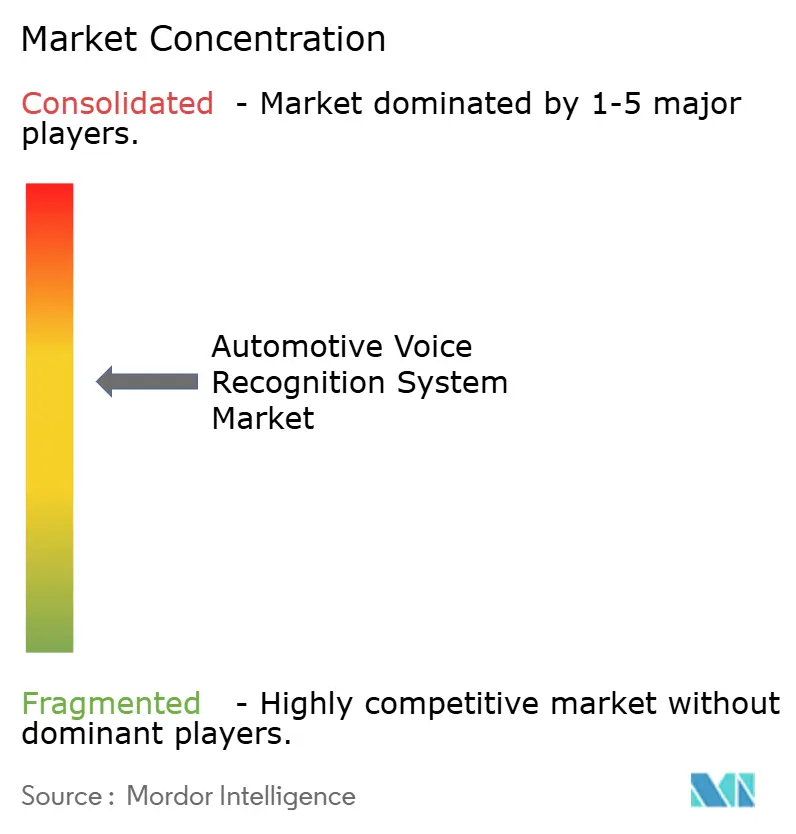

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Reconocimiento de Voz para Automóviles por Mordor Intelligence

El mercado de Sistemas de Reconocimiento de Voz para Automóviles fue valorado en USD 4,45 mil millones en 2025 y se estima que crecerá desde USD 5,08 mil millones en 2026 hasta alcanzar USD 9,86 mil millones en 2031, a una CAGR del 14,17% durante el período de previsión (2026-2031). El crecimiento acelerado se deriva de tres cambios convergentes: los ecosistemas de vehículos conectados ahora tratan la voz como la interfaz de usuario principal, los chips de IA de borde reducen drásticamente los costos de procesamiento en el dispositivo, y los reguladores endurecen las normas sobre conducción libre de distracciones. Los fabricantes de automóviles han comenzado a tratar la voz como un motor de ingresos, agrupando servicios de suscripción y comercio en el vehículo que van mucho más allá de la simple ejecución de comandos.

Conclusiones Clave del Informe

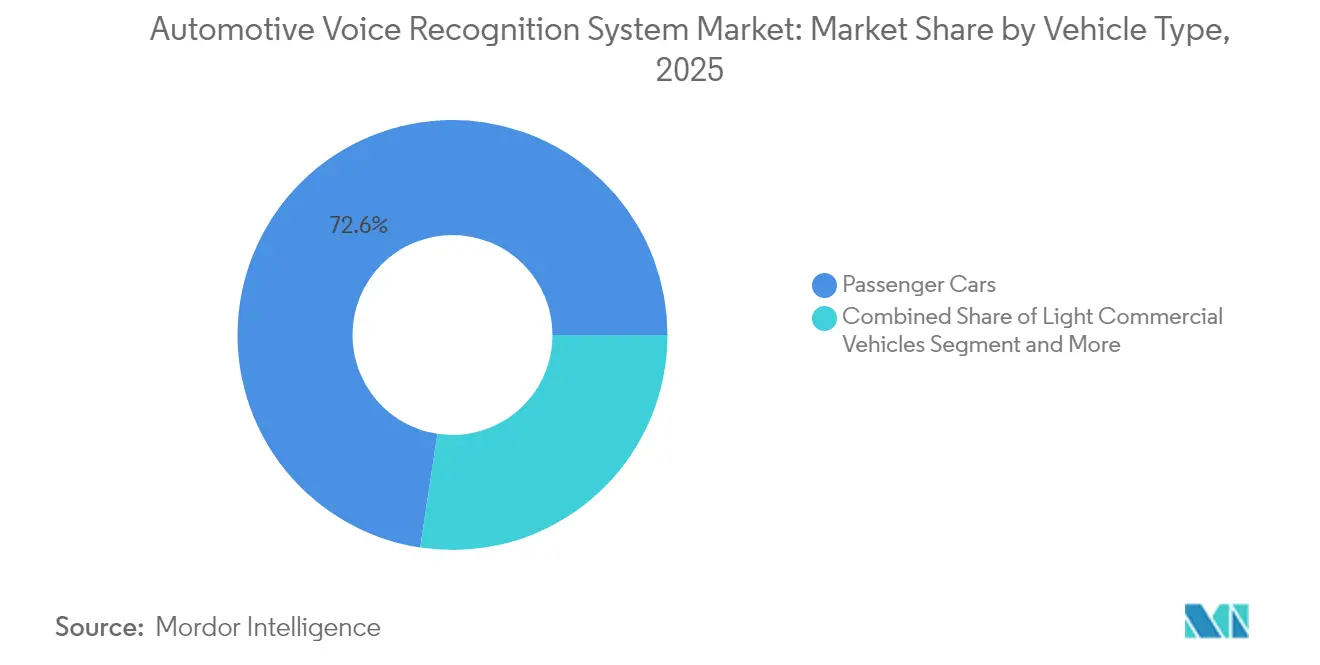

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 72,60% de la participación del mercado de Sistemas de Reconocimiento de Voz para Automóviles en 2025, mientras que se proyecta que los vehículos comerciales se expandan a una CAGR del 14,62% hasta 2031.

- Por tecnología, las soluciones integradas representaron el 53,80% del tamaño del mercado de Sistemas de Reconocimiento de Voz para Automóviles en 2025; el segmento basado en la nube está en camino de alcanzar la CAGR más rápida del 14,65% hasta 2031.

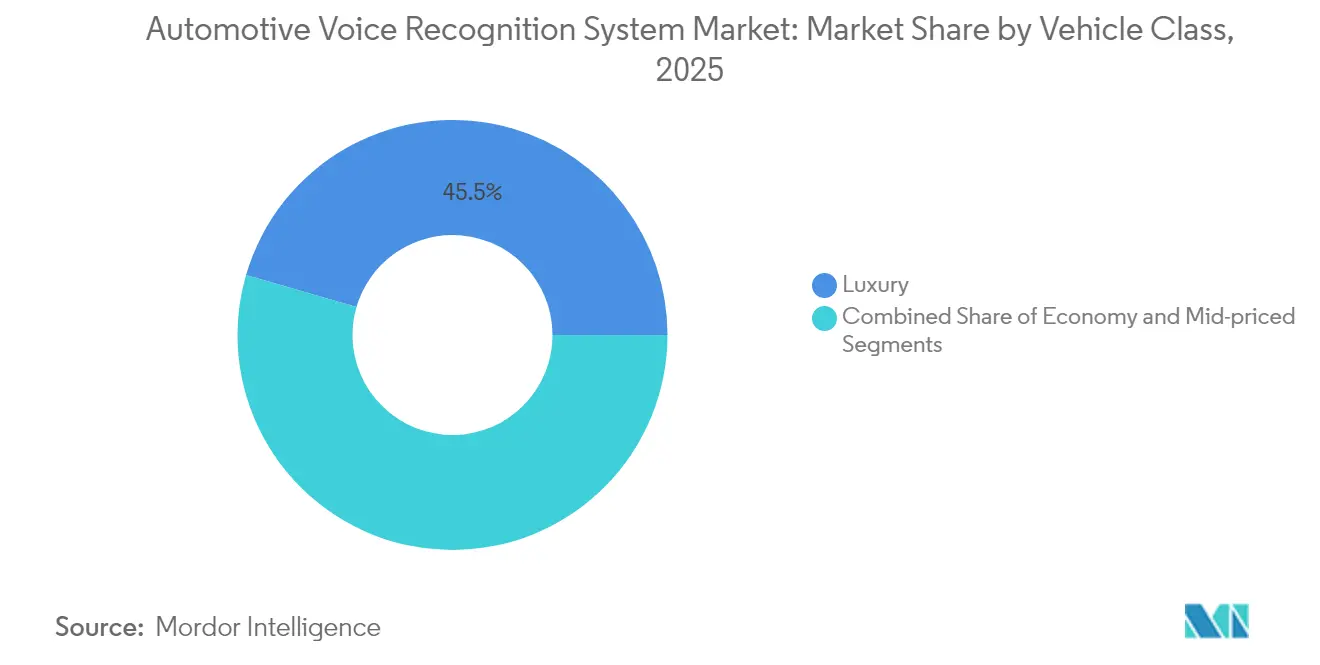

- Por clase de vehículo, los modelos de lujo capturaron el 45,50% de la participación de ingresos en 2025, aunque se prevé que los vehículos económicos escalen a una CAGR del 14,32%.

- Por diseño de arreglo de micrófonos, las configuraciones de micrófono único mantuvieron una participación del 31,70% en 2025, mientras que los arreglos de formación de haz registrarán una CAGR del 13,72% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 37,10% en 2025; Asia Pacífico es la región de alto crecimiento con una CAGR del 14,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Reconocimiento de Voz para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistemas de Vehículos Conectados | +3.2% | Global (América del Norte, Europa en etapa temprana) | Mediano plazo (2-4 años) |

| Penetración en Vehículos de Lujo y Premium | +2.8% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Regulaciones de Distracción en el Habitáculo | +2.1% | Europa, América del Norte, expansión en APAC | Largo plazo (≥ 4 años) |

| Costo de Chips de IA de Borde | +1.9% | Global (fabricación en APAC) | Mediano plazo (2-4 años) |

| Monetización por parte de los OEM | +1.7% | América del Norte, Europa, expansión en APAC | Largo plazo (≥ 4 años) |

| Integración del Monitoreo de Salud del Conductor | +1.4% | Global (enfoque en Europa, América del Norte) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Ecosistemas de Vehículos Conectados

Las plataformas de vehículos conectados ahora vinculan las funciones del vehículo, los dispositivos del hogar inteligente y las aplicaciones de terceros a través de una capa de voz unificada. El lanzamiento de Cerence Chat Pro por parte de Volkswagen permite el control conversacional de la navegación, el clima y el comercio desde una única interfaz.[1]Cerence, "Cerence lanza Chat Pro para los vehículos del Grupo Volkswagen," cerence.com Las actualizaciones inalámbricas perfeccionan continuamente la precisión del reconocimiento y añaden nuevas funcionalidades, ayudando a las marcas a mantenerse al ritmo de las expectativas de los usuarios. Asociaciones como la de SoundHound AI con Tencent extienden estos beneficios a las superaplicaciones de movilidad que conectan las experiencias dentro del vehículo y en el móvil.[2]SoundHound AI, "SoundHound se asocia con Tencent para el comercio de voz en el vehículo," soundhound.com A medida que los ecosistemas maduran, el comercio de voz autenticado desbloquea nuevas fuentes de ingresos para los fabricantes de automóviles, reforzando aún más la voz como el canal predeterminado de interacción persona-máquina.

Auge en la Penetración de Vehículos de Lujo y Premium

Las marcas premium despliegan la voz como una experiencia distintiva para justificar precios más elevados. El Mercedes-Benz Clase S 2025 introdujo asistentes impulsados por IA capaces de reconocer a los ocupantes individuales y anticipar sus preferencias. La colaboración de Jaguar Land Rover con Cerence añade detección de emociones y soporte multilingüe para reforzar la diferenciación de marca. Dichos lanzamientos de lujo absorben los sobrecostos iniciales, permiten el refinamiento del software en entornos de bajo volumen y allanan el camino para la migración a menor costo hacia vehículos del segmento medio. Los complementos de suscripción en los segmentos premium también validan modelos de monetización que las marcas convencionales replican posteriormente.

Regulaciones Más Estrictas de Distracción en el Habitáculo

Los marcos regulatorios exigen cada vez más capacidades de interacción manos libres, posicionando el reconocimiento de voz como tecnología de seguridad esencial en lugar de una característica opcional de comodidad. En los Estados Unidos, el mandato de la Sección 24220 de la NHTSA para la detección de deterioro del conductor a partir de 2026 impulsa aún más la demanda de monitoreo basado en voz capaz de detectar somnolencia a través de biomarcadores vocales. Estas normas incorporan la voz en las hojas de ruta de los vehículos independientemente de los gustos del consumidor. Asimismo, las nuevas regulaciones de la Comisión Económica para Europa de las Naciones Unidas para sistemas adicionales de asistencia al conductor enfatizan aún más la interacción de voz como componente clave de los marcos de movilidad conectada y automatizada.[3]CEPE de la ONU, "La nueva regulación de la ONU allana el camino para el despliegue de sistemas adicionales de asistencia al conductor", unece.org

Reducción del Costo de Chips de IA de Borde

Las reducciones drásticas en el costo de los chips de IA de borde están habilitando el procesamiento de voz en el dispositivo, lo que aborda las preocupaciones de privacidad al tiempo que mejora los tiempos de respuesta y reduce las dependencias de conectividad. El logro de Syntiant de una aceleración del 100% en el rendimiento de modelos de lenguaje de gran escala para dispositivos de borde demuestra cómo los procesadores especializados hacen que el reconocimiento de voz sofisticado sea económicamente viable para los vehículos del mercado masivo. La colaboración de SoundHound AI con NVIDIA para desarrollar asistentes de voz en el dispositivo que operan sin conectividad a la nube ilustra cómo el procesamiento en el borde permite respuestas en tiempo real manteniendo la privacidad del usuario. Estos avances resuelven las brechas de privacidad y cobertura, permitiendo a los OEM ejecutar comandos básicos localmente y reservar la nube para tareas generativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Actualización de Hardware | -2.3% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas de Precisión en Acentos y Dialectos | -1.8% | APAC, América del Sur, África, Oriente Medio | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de la Privacidad de Datos | -1.5% | Europa y China como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Interferencia de Radiofrecuencia de Cabinas con Múltiples Sensores | -1.2% | Global, con mayor impacto en vehículos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales de Actualización de Hardware

Las sustanciales inversiones iniciales requeridas para la integración del hardware de reconocimiento de voz crean barreras significativas para los fabricantes de automóviles que operan en mercados sensibles al precio y en escenarios de actualización de vehículos existentes. Estos costos se ven agravados por la necesidad de soluciones de compatibilidad electromagnética para abordar la interferencia de radiofrecuencia, lo que requiere componentes adicionales de blindaje y filtrado que incrementan aún más los gastos de implementación. La solución de puerto OBD de Cerence Link representa un enfoque para los desafíos de actualización, pero tales soluciones de posventa suelen ofrecer funcionalidades limitadas en comparación con los sistemas integrados. La carga de costos es particularmente aguda para los operadores de vehículos comerciales, quienes deben equilibrar los beneficios del sistema de voz frente a los costos de adquisición de la flota, aunque la evidencia emergente sugiere que las ganancias en eficiencia operativa de la tecnología de voz pueden justificar la inversión a lo largo del tiempo.

Brechas de Precisión en Acentos y Dialectos en Mercados Emergentes

Las tasas de error de voz siguen siendo entre 2 y 3 veces más altas para el inglés indio o los dialectos africanos que para el inglés americano estándar, lo que frustra a los usuarios y daña la percepción de la marca. El desafío se agrava en mercados como India, donde múltiples idiomas y dialectos regionales crean requisitos de reconocimiento complejos que los sistemas actuales tienen dificultades para abordar de manera efectiva. Hasta que mejore la cobertura de acentos, la adopción en mercados multilingües quedará rezagada respecto al crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción de la Voz

Los automóviles de pasajeros aún dominan con el 72,60% de los envíos de 2025, aunque su curva de crecimiento se estabilizará en relación con la demanda impulsada por las flotas. Los aprendizajes de los ciclos de uso comercial las veinticuatro horas del día retroalimentan mejoras en las interfaces del consumidor, elevando las expectativas de fiabilidad. A medida que los umbrales regulatorios se endurecen para las métricas de distracción, los modelos de pasajeros heredan cada vez más arreglos de micrófonos y chips de procesamiento en el borde probados en flotas, garantizando consistencia en los portafolios de marca.

Los vehículos comerciales, aunque contribuyen con una base menor, superarán al mercado más amplio de Sistemas de Reconocimiento de Voz para Automóviles con una CAGR del 14,62% hasta 2031. Los operadores de flotas cuantifican el retorno de la inversión mediante la reducción de incidentes relacionados con la distracción y comunicaciones de despacho más rápidas. Las furgonetas comerciales ligeras se entregan cada vez más con registro de órdenes de trabajo activado por voz, mientras que los camiones pesados combinan asistentes con telemática para vocalizar alertas de mantenimiento predictivo. Estos ahorros tangibles persuaden a los propietarios de flotas para especificar la voz como especificación estándar, reforzando los volúmenes unitarios que, a su vez, reducen los costos por vehículo para los automóviles de pasajeros.

Por Tecnología: Las Soluciones Basadas en la Nube se Aceleran a Pesar de las Preocupaciones de Privacidad

El procesamiento integrado sigue siendo el caballo de batalla, anclando el 53,80% de los ingresos de 2025 porque satisface las normas de privacidad centradas en el RGPD y garantiza el servicio en zonas de baja cobertura. Sin embargo, las arquitecturas centradas en la nube se escalan más rápidamente con una CAGR del 14,65%, impulsadas por servicios de IA generativa imposibles de alojar en microcontroladores de 16 bits. La integración de ChatGPT de Volkswagen muestra cómo el razonamiento en la nube bajo demanda complementa los conjuntos de comandos locales mientras se mantienen tiempos de respuesta inferiores a un segundo.

Las topologías híbridas ahora combinan ambos enfoques, ejecutando comandos de palabra de activación y de climatización en el dispositivo, mientras que las consultas de conocimiento se enrutan a GPU remotas. Esta división satisface a los reguladores de protección de datos y al mismo tiempo desencadena experiencias más ricas, lo que hace probable que el enfoque híbrido domine la participación del mercado de Sistemas de Reconocimiento de Voz para Automóviles después de 2028. Los proveedores que orquestan transiciones fluidas entre el borde y la nube ocupan así posiciones fundamentales en las hojas de ruta de los OEM.

Por Clase de Vehículo: El Segmento Económico Democratiza la Tecnología de Voz

Los automóviles de lujo captaron el 45,50% del gasto de 2025 porque los primeros adoptantes valoraron los asistentes premium con detección de estado de ánimo y secuencias de iluminación personalizadas. Sin embargo, el segmento económico registrará la CAGR más pronunciada del 14,32% a medida que los costos de micrófonos y DSP caigan por debajo de USD 30 por vehículo. Los fabricantes ahora preinstalan control básico de voz para navegación, música y llamadas en las variantes de entrada, reflejando la trayectoria de difusión anterior de las unidades de cabeza con pantalla táctil.

Los sedanes del segmento medio sirven como puente tecnológico, ofreciendo procesamiento híbrido y expansiones de vocabulario inalámbricas que acostumbran a los compradores del mercado masivo al uso de la voz. El ciclo de democratización es autorreinforante: el aumento de los volúmenes económicos amplía la captura de datos para el ajuste de acentos, lo que a su vez mejora aún más el reconocimiento y desbloquea casos de uso adicionales como el microcomercio incluso en automóviles de presupuesto.

Por Diseño de Arreglo de Micrófonos: La Tecnología de Formación de Haz Emerge

Las soluciones de micrófono único siguen siendo prevalentes en automóviles pequeños debido a las mínimas necesidades de hardware y calibración. Los arreglos de micrófono dual ganan participación en vehículos de tamaño mediano donde la longitud de la cabina exige direccionalidad. El segmento más dinámico es el de arreglos de formación de haz, proyectado para crecer a una CAGR del 13,72%. Proveedores como Kardome condensan la separación de seis altavoces en un arreglo compacto, eliminando la complejidad del cableado mientras aíslan las señales de voz en habitáculos ruidosos.

Los micrófonos de formación de haz exteriores de HARMAN extienden la interacción al exterior del vehículo, permitiendo a los conductores abrir el maletero o ejecutar maniobras de estacionamiento de forma verbal. A medida que los precios caen, la formación de haz se trasladará desde las líneas premium hacia el mercado general, mejorando la precisión para los ocupantes en todas las filas de asientos y apoyando el cumplimiento de manos libres para la legislación dirigida a la distracción en los asientos traseros.

Análisis Geográfico

América del Norte representó el 37,10% de los ingresos de 2025, respaldada por el uso omnipresente de asistentes de teléfonos inteligentes y la adopción temprana del comercio de voz en el vehículo. Los OEM estadounidenses integran pedidos de comida, pago de combustible y medios de suscripción dentro de paneles de voz que amplían las fuentes de ingresos recurrentes más allá de la venta original. Canadá acentúa el procesamiento bilingüe en inglés y francés, lo que obliga a los proveedores a optimizar los algoritmos de cambio de idioma. Aunque el crecimiento regional se enfría respecto a sus máximos anteriores, los próximos mandatos de la NHTSA sobre deterioro del conductor crean un nuevo suelo para la demanda en 2026.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 14,78% que elevará materialmente su participación en el mercado de Sistemas de Reconocimiento de Voz para Automóviles para 2031. Los fabricantes de automóviles domésticos de China integran asistentes de Baidu y Tencent como interfaces de usuario predeterminadas, apoyándose en redes 5G para responder consultas de IA generativa. El programa de expansión global de Great Wall Motor se apoya en Cerence para el despliegue multilingüe en mercados de conducción por la derecha y por la izquierda. El impulso de India para el reconocimiento de idiomas regionales alimenta ejecuciones de entrenamiento de modelos que elevan la robustez del sistema a nivel mundial. Japón enfatiza características amigables para personas mayores, como recordatorios de medicamentos, dando forma a marcos de diseño inclusivo exportados globalmente.

Europa mantiene una adopción constante, impulsada menos por el entusiasmo por los gadgets que por las regulaciones de seguridad y privacidad. El RGPD orienta a los OEM hacia el procesamiento en el dispositivo o las transferencias a la nube controladas por consentimiento, mientras que las actualizaciones de calificación 2026 de Euro NCAP hacen que el control manos libres sea indispensable para los interiores con abundantes pantallas táctiles. La actualización de ChatGPT a nivel de todas las marcas del Grupo Volkswagen demuestra cómo los actores europeos concilian la privacidad con la capacidad de IA mediante flujos de datos anónimos y basados en el consentimiento. La creciente demanda de soporte multilingüe en las 24 lenguas oficiales de la UE también impulsa a los proveedores a invertir en cobertura de acentos.

Panorama Competitivo

La competencia combina titanes de la tecnología de consumo, proveedores automotrices de Nivel 1 y startups de IA especializadas. Actores como Cerence lideran con acuerdos de suministro que cubren una porción significativa de la producción de vehículos ligeros, aprovechando modelos acústicos específicos del dominio y conjuntos de herramientas para OEM. Los conglomerados tecnológicos Microsoft, Amazon y Google entran a través de integraciones con Android Automotive OS y Alexa Auto, ofreciendo capacidad en la nube pero con acústica limitada para uso automotriz. Continental, Bosch y HARMAN defienden su participación fusionando micrófonos, amplificadores y software en módulos de cabina llave en mano, facilitando los ciclos de validación de los OEM.

Las fusiones estratégicas se intensifican: Gentex adquirió VOXX para combinar el audio premium de Klipsch con su electrónica de espejos, reforzando la acústica de la cabina, fundamental para el reconocimiento de voz de alta precisión. SoundHound AI adquirió Amelia para profundizar el razonamiento en lenguaje natural y vender soluciones cruzadas a clientes automotrices y empresariales. Las startups como Syntiant y Kardome ocupan nichos en silicio de ultra bajo consumo y formación de haz, respectivamente, presionando a los actores establecidos a innovar o asociarse.

A medida que los OEM pivotan hacia el software como servicio, los ingresos se trasladan hacia suscripciones posventa. Los proveedores capaces de ofrecer API de comercio, canalizaciones de actualización inalámbrica y análisis de datos obtienen contratos a largo plazo. En consecuencia, el mercado recompensa a las empresas que ofrecen tanto ciencia acústica profunda como plataformas de monetización a escala en la nube.

Líderes de la Industria de Sistemas de Reconocimiento de Voz para Automóviles

Alphabet Inc.

Amazon.com, Inc.

Cerence Inc.

Harman International (Samsung)

Nuance Communications (Microsoft)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SoundHound AI se asoció con Tencent Intelligent Mobility para integrar el comercio de voz y funciones de lenguaje natural en vehículos de todo el mundo.

- Abril de 2025: Gentex Corporation completó la adquisición de VOXX International a USD 7,50 por acción, integrando el audio de Klipsch y Onkyo con la electrónica de Gentex.

- Abril de 2025: Kia lanzó un asistente de voz de IA generativa en toda Europa, ofreciendo conversación natural y actualizaciones inalámbricas de funciones.

- Enero de 2025: Cerence AI amplió su colaboración con NVIDIA para acelerar la optimización del modelo de lenguaje CaLLM mediante el stack NVIDIA AI Enterprise.

Alcance del Informe del Mercado Global de Sistemas de Reconocimiento de Voz para Automóviles

Los sistemas de reconocimiento de voz para automóviles son programas informáticos y dispositivos de hardware utilizados en un automóvil para decodificar la voz humana con el fin de ofrecer una experiencia de comunicación manos libres y evitar o minimizar la distracción del conductor mientras conduce el vehículo en beneficio de una mayor seguridad.

El mercado de sistemas de reconocimiento de voz para automóviles está segmentado por tipo de vehículo, tecnología, clase de vehículo y geografía. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por tecnología, el mercado se segmenta en integrado, basado en la nube e híbrido. Por clase de vehículo, el mercado se segmenta en económico, precio medio y lujo. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño y las previsiones del mercado de sistemas de reconocimiento de voz para automóviles en valor (USD) para todos los segmentos anteriores.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Integrado |

| Basado en la Nube |

| Híbrido |

| Económico |

| Precio Medio |

| Lujo |

| Micrófono Único |

| Micrófono Dual |

| Micrófono de Formación de Haz |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Tecnología | Integrado | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Clase de Vehículo | Económico | |

| Precio Medio | ||

| Lujo | ||

| Por Diseño de Arreglo de Micrófonos | Micrófono Único | |

| Micrófono Dual | ||

| Micrófono de Formación de Haz | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Reconocimiento de Voz para Automóviles?

El tamaño del mercado de Sistemas de Reconocimiento de Voz para Automóviles se situó en USD 5,08 mil millones en 2026 y se prevé que alcance aproximadamente USD 9,86 mil millones para 2031.

¿Qué segmento de vehículos está creciendo más rápido?

Los vehículos comerciales se están expandiendo a una CAGR del 14,62% a medida que los propietarios de flotas adoptan la voz para reducir la distracción y agilizar el despacho.

¿Cómo afectarán las próximas normas de Euro NCAP a la adopción?

El mandato de Euro NCAP de 2026 para botones físicos eleva la voz como la forma más segura de gestionar tareas secundarias, garantizando un despliegue continuo en los nuevos modelos.

¿Qué arquitectura tecnológica es probable que domine?

Se espera que los sistemas híbridos que procesan comandos simples en el dispositivo mientras envían consultas complejas a la nube dominen la participación mayoritaria después de 2028.

¿Por qué son importantes los chips de IA de borde para la voz?

La caída de los costos del silicio permite que los modelos de lenguaje de gran escala se ejecuten localmente, mejorando la privacidad, reduciendo la latencia y habilitando un servicio fiable incluso donde la conectividad es deficiente.

Última actualización de la página el: