Tamaño y Participación del Mercado de Sistemas Automatizados de Estacionamiento Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

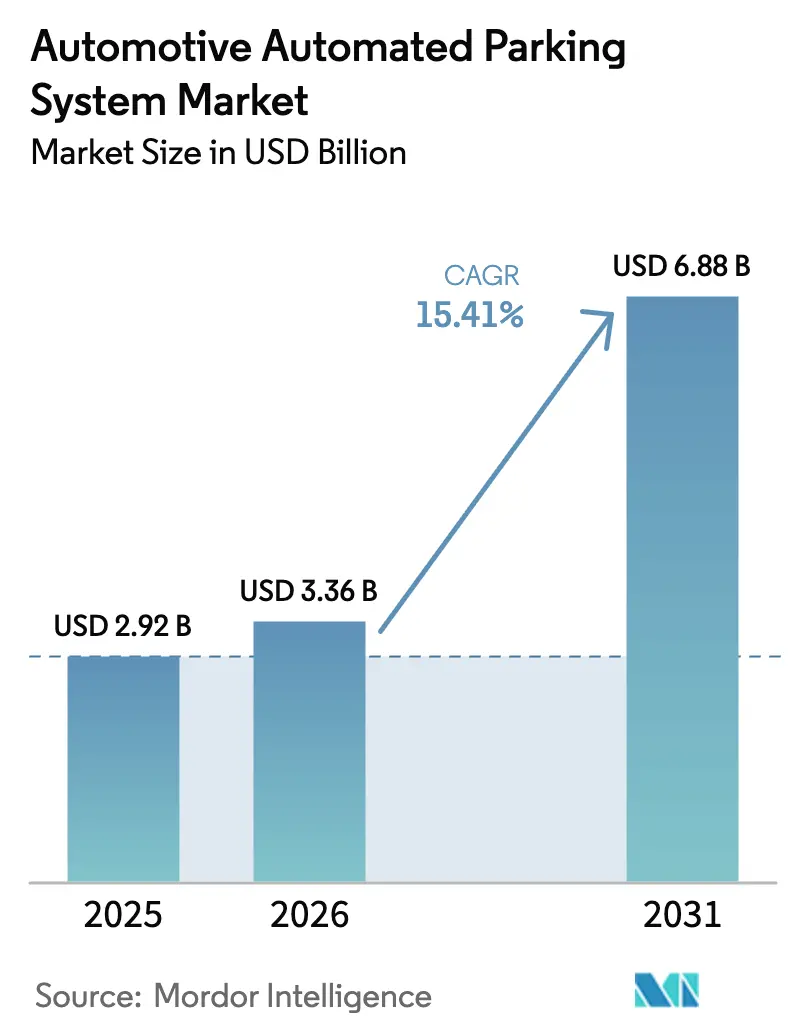

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.41% CAGR |

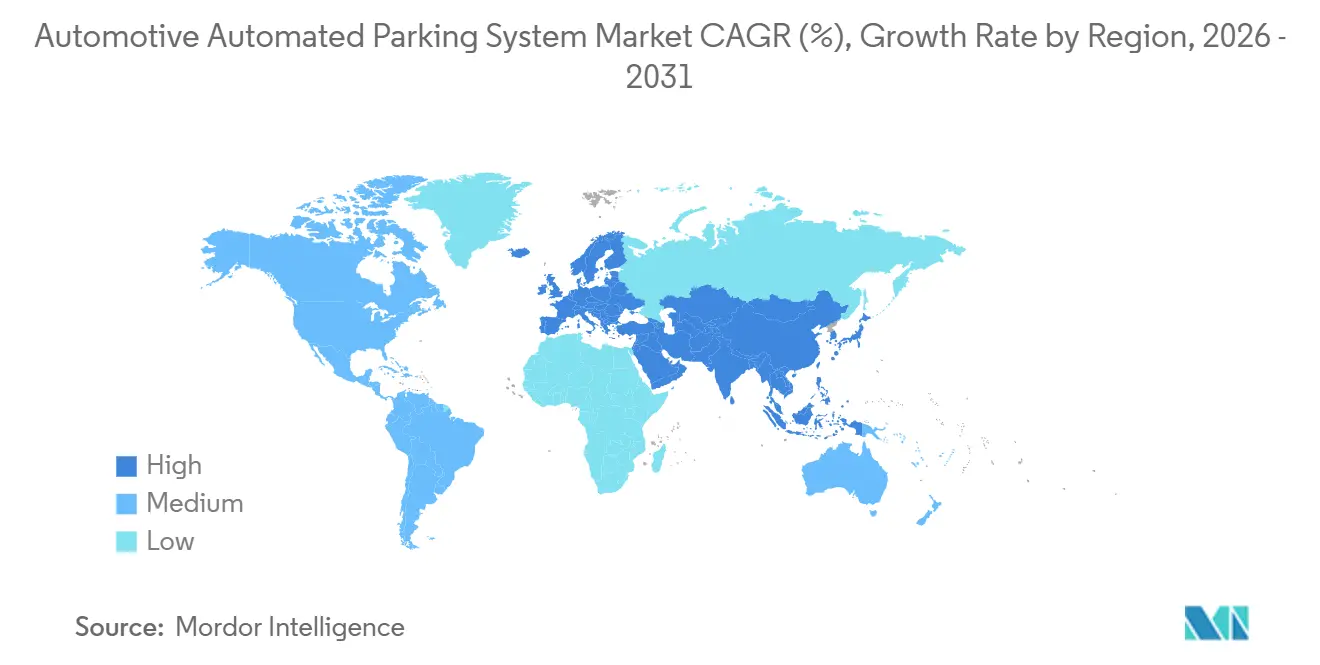

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

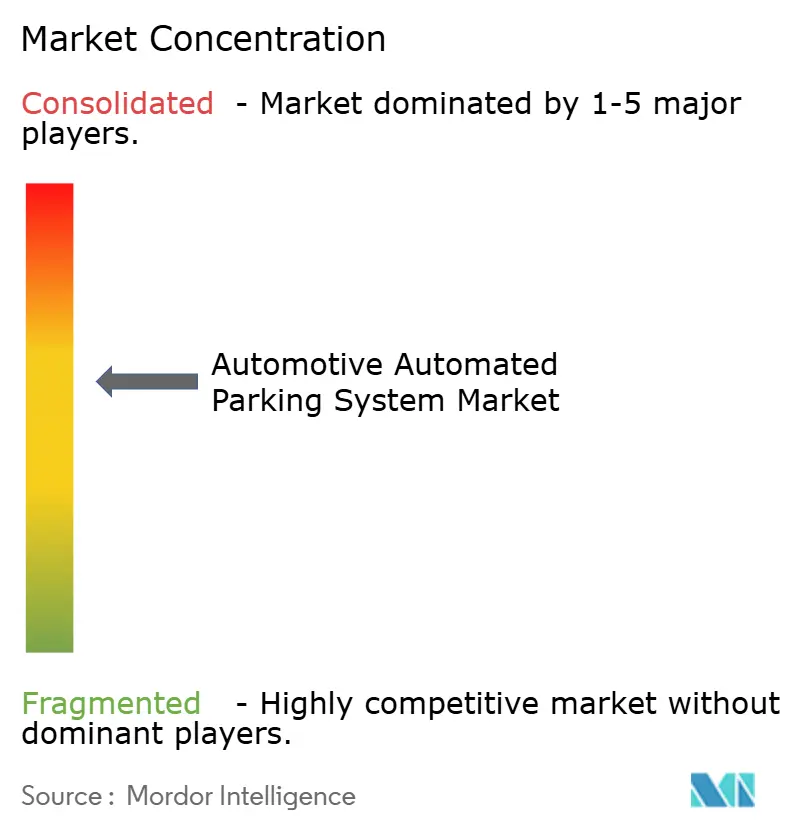

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Automatizados de Estacionamiento Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas automatizados de estacionamiento automotriz crezca de USD 2,92 mil millones en 2025 a USD 3,36 mil millones en 2026 y se prevé que alcance USD 6,88 mil millones en 2031 a una CAGR del 15,41% durante 2026-2031. El aumento de los precios del suelo en los centros urbanos densamente poblados, los incentivos de zonificación que recompensan la reducción de la huella y la constante electrificación de las flotas de vehículos están impulsando a los promotores hacia garajes robóticos que ahorran espacio. Los operadores están incorporando suscripciones de software sobre el hardware, convirtiendo proyectos de construcción únicos en fuentes de ingresos recurrentes. Las normas basadas en ISO para el estacionamiento automatizado de vehículos están acelerando los despliegues totalmente automatizados, mientras que los marcos de puntuación ESG ahora asignan un valor tangible a las estructuras cerradas y energéticamente eficientes que reducen los efectos de isla de calor. En conjunto, estas fuerzas sustentan un crecimiento sólido, incluso cuando las elevadas inversiones de capital y la exposición a la ciberseguridad moderan la adopción en algunas regiones.

Conclusiones Clave del Informe

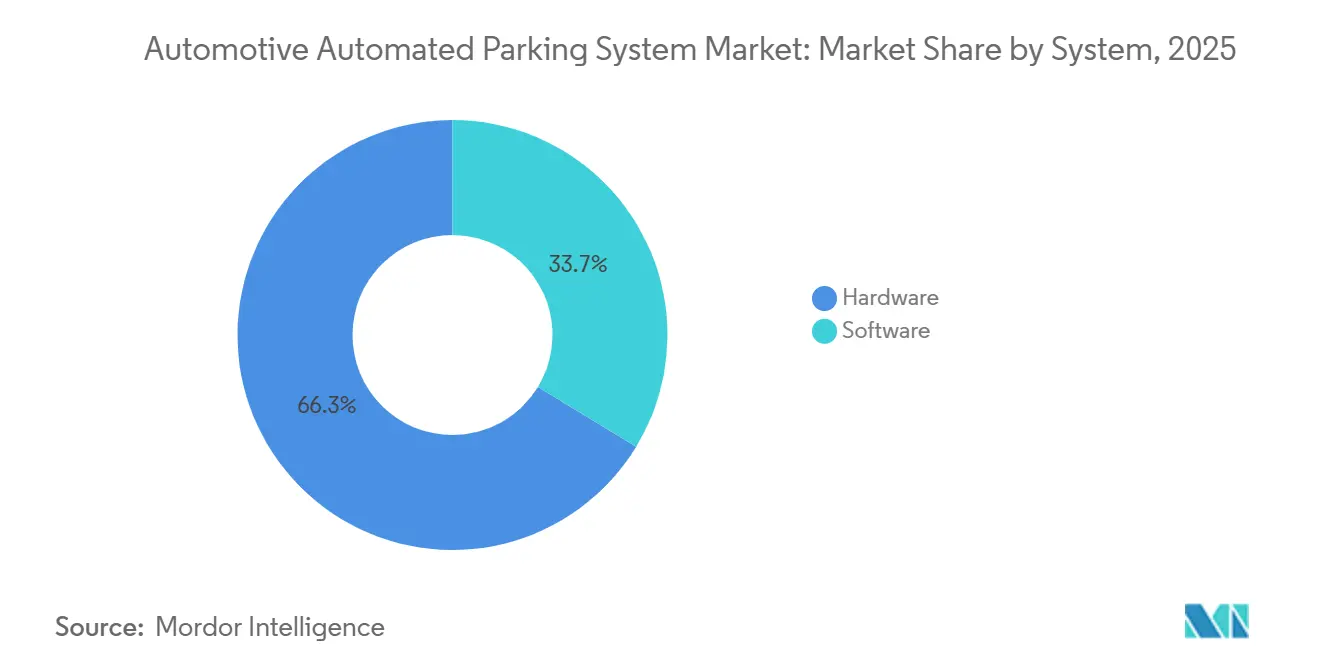

- Por componente, el hardware representó el 66,25% de los ingresos de 2025, mientras que el software es el segmento de mayor crecimiento, expandiéndose a una CAGR del 18,65% hasta 2031.

- Por nivel de automatización, los diseños totalmente automatizados captaron el 55,03% de los ingresos de 2025 y avanzan a una CAGR del 23,01%, notablemente por delante de las alternativas semiautomatizadas.

- Por tipo de plataforma, los sistemas basados en paletas lideraron con el 58,12% de los ingresos de 2025; las soluciones sin paleta están creciendo a una CAGR del 16,05%.

- Por tecnología de accionamiento, los elevadores hidráulicos retuvieron el 49,33% de las instalaciones de 2025, aunque las plataformas robóticas de vehículos de guiado automático y lanzaderas son las que marcan el ritmo con una CAGR del 18,12%.

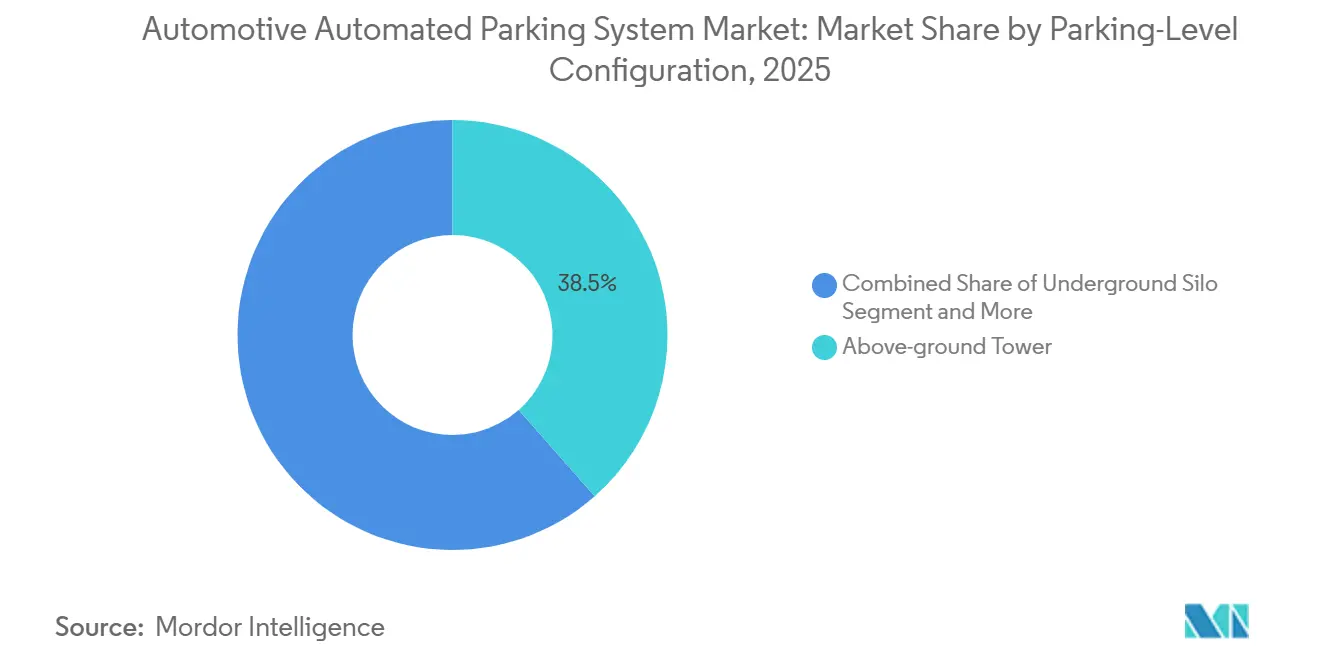

- Por configuración de nivel de estacionamiento, la torre sobre el nivel del suelo captó el 38,46% de los ingresos de 2025, mientras que el segmento basado en lanzaderas y vehículos de guiado automático crecerá a una CAGR del 17,02%.

- Por usuario final, los establecimientos comerciales aportaron el 60,13% de los despliegues de 2025, mientras que los proyectos residenciales registraron el aumento más rápido con una CAGR del 17,54%.

- Por modalidad de ventas, las nuevas instalaciones captaron el 73,44% de los ingresos de 2025, mientras que el canal de modernización está preparado para expandirse a una CAGR del 16,74%.

- Por geografía, Europa mantuvo el 40,18% de los ingresos de 2025; Asia-Pacífico registra la trayectoria regional más sólida con una CAGR del 16,35%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Automatizados de Estacionamiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Suelo e Inflación Inmobiliaria | +3.2% | Global, mayor en América del Norte y las megaciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos para Estacionamiento Conectado | +2.8% | Europa, América del Norte, los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Propiedad de Vehículos en Megaciudades | +2.5% | China, India y capitales de América Latina | Largo plazo (≥ 4 años) |

| Estacionamiento Automatizado de Vehículos | +2.1% | Corredores piloto en Alemania, Japón y Estados Unidos | Mediano plazo (2-4 años) |

| Modelos de Estacionamiento como Servicio | +1.6% | Adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incentivos ESG y de Construcción Sostenible | +1.4% | Europa, América del Norte, Oriente Medio emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suelo Urbano e Inflación Inmobiliaria

En Manhattan, los espacios de estacionamiento en condominios tienen un alto valor. Mientras tanto, los costos de construcción han aumentado significativamente en ciudades como Tokio, Singapur y Sídney durante 2020-2025. Los sistemas de estacionamiento automatizado reducen el espacio requerido por vehículo, liberando área arrendable y mejorando las tasas internas de retorno de los proyectos. Por ejemplo, la torre Vijzelgracht de Ámsterdam requiere sustancialmente menos terreno en comparación con un garaje de rampa tradicional y opera bajo un contrato de servicio a largo plazo. De manera similar, los promotores en Brickell, Miami, están aprovechando estos beneficios, recuperando sus inversiones en estacionamiento automatizado en pocos años gracias a precios más altos de los condominios.

Mandatos de Ciudad Inteligente para Infraestructura de Estacionamiento Conectado

Para 2027, Washington D.C. exigirá que los nuevos edificios comerciales preinstalen el cableado de una parte de sus plazas para la carga de vehículos eléctricos. Mientras tanto, el código CalGreen de California ofrece bonificaciones de densidad a quienes cumplan los mínimos de estacionamiento mediante soluciones automatizadas. Los aeropuertos europeos también se están adaptando: en 2025, el Aeropuerto de Fráncfort instaló sensores ultrasónicos que permiten a las aplicaciones móviles dirigir a los conductores hacia las plazas de estacionamiento disponibles. Estas iniciativas están impulsando la demanda de sistemas conectados a la nube capaces de transmitir datos de ocupación en tiempo real a través de enlaces V2X.

Aumento de la Propiedad de Vehículos y la Congestión en las Megaciudades

En 2025, Delhi experimentó un aumento significativo en su parque vehicular, mientras que Bengaluru también fue testigo de un crecimiento sustancial en su flota, lo que generó una mayor presión sobre los ya limitados espacios de estacionamiento. Este rápido incremento en el número de vehículos ha puesto de manifiesto la urgente necesidad de soluciones de estacionamiento innovadoras en las zonas urbanas. Mientras tanto, China ha tomado medidas proactivas implementando numerosos garajes robóticos, con Shanghái realizando pruebas de plazas de estacionamiento subterráneas en diversas ubicaciones. Estas torres automatizadas, diseñadas para albergar un gran número de vehículos en una huella menor que una cancha de baloncesto, ofrecen una solución práctica y eficiente para las zonas urbanas que enfrentan restricciones de suelo y una creciente densidad vehicular. Al optimizar el uso del espacio y reducir la dependencia de los métodos de estacionamiento tradicionales, estas tecnologías son cada vez más relevantes para abordar los desafíos que plantean la urbanización y el creciente número de vehículos.

Despliegues de Estacionamiento Automatizado de Vehículos para Flotas de Vehículos Autónomos de Nivel 4

La norma ISO 23374-1:2023 establece los protocolos para los vehículos de Nivel 4 que operan dentro de garajes robóticos, garantizando una navegación fluida y eficiente. Estas normas están diseñadas para facilitar el movimiento seguro y autónomo de los vehículos en entornos controlados. En Alemania, Bosch y APCOA han aprobado varias ubicaciones, incluido el Aeropuerto de Stuttgart, donde los vehículos pueden transitar de forma autónoma desde las zonas de entrega designadas hasta las plazas de estacionamiento. Este proceso se facilita mediante mapas de ocupación proporcionados por la infraestructura, que guían a los vehículos hacia los espacios disponibles con precisión. Estos avances ponen de relieve la creciente adopción de soluciones de estacionamiento automatizado. Al mismo tiempo, BMW y Valeo trabajan para integrar estas avanzadas capacidades de aparcacoches de Nivel 4 en sus próximos modelos de vehículos, con el objetivo de mejorar la comodidad, la seguridad y la automatización para los usuarios. Estos desarrollos representan un paso significativo en la evolución de la tecnología de vehículos autónomos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en el Gasto de Capital y el Retorno de la Inversión | -2.2% | Global, más aguda en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fiabilidad Operativa y Seguridad | -1.8% | A nivel mundial, especialmente en entornos residenciales | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad | -1.6% | América del Norte y Europa tienen alta conectividad | Corto plazo (≤ 2 años) |

| Retraso en los Códigos de Construcción | -1.3% | América del Norte y muchos países de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital e Incertidumbre en el Retorno de la Inversión

En los centros urbanos, los desembolsos de capital por plaza pueden dar lugar a períodos de recuperación prolongados, con zonas suburbanas que experimentan duraciones aún mayores debido a la menor densidad de población y la reducida demanda. En Brickell House, un sistema de primera generación sufrió interrupciones de varios días, lo que perturbó las operaciones y culminó en una sentencia judicial significativa en 2024. Este incidente subraya los importantes riesgos financieros asociados con el tiempo de inactividad operativa, especialmente para los propietarios de inmuebles que dependen de un rendimiento constante del sistema. Aunque el modelo de Estacionamiento como Servicio alivia la carga financiera inicial al reducir los requisitos de capital inicial, la participación en los ingresos que toma el proveedor del servicio reduce los márgenes de beneficio a largo plazo, lo que puede afectar la viabilidad financiera general de dichas inversiones.

Preocupaciones sobre la Fiabilidad Operativa y la Seguridad

En 2024, Klaus Multiparking utilizó eficazmente el análisis predictivo para abordar problemas críticos como fugas de aceite y fallos en las bombas de los elevadores hidráulicos, logrando una reducción significativa del tiempo de inactividad no planificado. Este enfoque proactivo no solo mejoró la eficiencia operativa, sino que también minimizó las interrupciones del servicio. Sin embargo, a pesar de la existencia de normas de seguridad globales como la EN 14010:2003, que exigen enclavamientos para evitar la entrada de peatones durante el movimiento del elevador, los niveles de cumplimiento siguen siendo alarmantemente bajos en muchas regiones. Esta falta de adhesión ha generado mayores riesgos y, en consecuencia, costos de seguros más elevados para las empresas que operan en el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: La Monetización del Software Supera las Ventas de Hardware

El hardware representó el 66,25% de los ingresos de 2025, aunque el software se expande a una CAGR del 18,65%, un incremento notable frente al hardware. Se proyecta que el tamaño del mercado de sistemas automatizados de estacionamiento automotriz para plataformas de software añadirá ingresos significativos entre 2026 y 2031, a medida que los operadores moneticen datos, licencias y pagos móviles. Los resultados del ejercicio fiscal 2024 de Smart Parking Limited ilustran el modelo, con tarifas de nube, penalizaciones por reconocimiento automático de matrículas y análisis que respaldan márgenes brutos significativos [1]"Presentación para Inversores del Ejercicio Fiscal 2024," Smart Parking Limited, smartparking.com.

La demanda de modernización es sólida: el Aeropuerto Internacional de Orlando adjudicó más de USD 13 millones en 2025 para superponer orientación basada en cámaras en cinco garajes existentes, reduciendo el tiempo de búsqueda de los conductores en un 40%. Los proveedores reflejan un cambio industrial más amplio en el que el software disfruta de márgenes del 60-80% frente al 15-25% del hardware, lo que impulsa contratos de servicio agrupados de 10-15 años que garantizan disponibilidad y flujo de caja constante.

Por Nivel de Automatización: Los Sistemas Totalmente Automatizados Dominan

Los diseños totalmente automatizados controlaron el 55,03% de las ventas de 2025 y están escalando a una CAGR del 23,01%. En el Aeropuerto de Lyon, varios vehículos de guiado automático Stan estacionan o recuperan un vehículo en menos de dos minutos, una métrica imposible para los elevadores semiautomatizados que exigen la alineación del conductor sobre las paletas. Las torres residenciales en Miami replican la velocidad, recuperando vehículos en cuatro minutos y permitiendo tarifas premium del 15-30%.

Las plataformas semiautomatizadas siguen siendo adecuadas para edificios de oficinas con baja rotación debido a un gasto de capital un 20-30% menor, pero el cumplimiento de la norma ISO 23374-1 está empujando a los propietarios de flotas hacia sistemas capaces de entrega sin intervención manual. Se espera que la participación del mercado de sistemas de estacionamiento automatizado para configuraciones totalmente automatizadas aumente significativamente para 2031, ampliando la ventaja actual.

Por Tipo de Plataforma: Los Sistemas de Paletas Prevalecen, Pero los Vehículos de Guiado Automático Ganan Terreno

Las arquitecturas basadas en paletas mantuvieron el 58,12% de los ingresos de 2025 porque se adaptan fácilmente a garajes más antiguos y una paleta bloqueada puede reemplazarse en horas en lugar de días. Los desarrollos de uso mixto europeos, como el MIZAL de Düsseldorf, incorporan paletas equipadas con contactos de carga para vehículos eléctricos, preparando las plazas para el futuro a medida que se acelera la electrificación.

Las soluciones de vehículos de guiado automático sin paleta están escalando rápidamente con una CAGR del 16,05%, donde las nuevas construcciones permiten a los diseñadores reducir veinte centímetros de altura libre por nivel. Los vehículos de guiado automático sujetan directamente las ruedas, acomodando vehículos utilitarios deportivos eléctricos más pesados sin la penalización de peso de la paleta. Los robots de 3 toneladas de Stanley Robotics aumentan la densidad por metro cúbico hasta en un 50%, un ahorro decisivo en aeropuertos con escasez de suelo.

Por Tecnología de Accionamiento: Los Vehículos de Guiado Automático Robóticos Reducen el Consumo Energético

Los sistemas hidráulicos siguen representando el 49,33% de las plazas instaladas y siguen siendo populares en silos subterráneos profundos, especialmente en zonas sísmicas. Sin embargo, los sistemas robóticos de vehículos de guiado automático y lanzaderas, que consumen solo 1,5-3 kWh por ciclo, son los de mayor crecimiento con una CAGR del 18,12%. Los acuerdos de alianza como el memorando de entendimiento entre Hyundai WIA e Hyundai Elevator tienen como objetivo elevar la capacidad de carga útil a 3,4 toneladas, dando soporte a vehículos eléctricos comerciales más pesados.

Los elevadores electromecánicos de cadena ofrecen un punto intermedio en costo y consumo energético, y el frenado regenerativo ahora recupera hasta el 20% de la energía de descenso. A medida que las tarifas de servicios públicos aumentan y la puntuación ESG se intensifica, los operadores modelan cada vez más el costo total de propiedad, inclinando las adquisiciones hacia formatos de menor consumo energético a pesar de los precios iniciales más elevados.

Por Configuración de Nivel de Estacionamiento: Las Lanzaderas Horizontales Desafían a las Torres

Las torres sobre el nivel del suelo captaron una participación del 38,46% en 2025, mientras que el segmento basado en lanzaderas y vehículos de guiado automático se expandirá a una CAGR del 17,02%. Torres icónicas sobre el nivel del suelo como el DOKK1 de Lödige muestran la destreza de ingeniería, pero limitan a los propietarios a una capacidad fija. Los diseños de lanzaderas y vehículos de guiado automático crecen horizontalmente; las instalaciones pueden añadir robots adicionales en lugar de nuevo hormigón, reduciendo el tiempo de expansión en 12 meses. Los silos subterráneos siguen siendo populares donde los costos del suelo son elevados, como se evidencia en el proyecto Fitzjohn de nueve niveles en Londres.

Los elevadores de rompecabezas y apiladores dominan los trabajos residenciales más pequeños, albergando entre 10 y 50 vehículos a aproximadamente la mitad del gasto de capital por plaza de las soluciones de torre. Los esquemas híbridos que combinan silos con lanzaderas están apareciendo en sitios inclinados o patrimoniales donde una sola geometría es impráctica, manteniendo ocupados a los especialistas en diseño y construcción en toda Europa y Asia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Residencial se Acelera

Las propiedades comerciales —aeropuertos, centros comerciales, oficinas— representaron el 60,13% de los ingresos de 2025, aunque los complejos multifamiliares registran el mayor crecimiento con una CAGR del 17,54%. Las normas de los Estados Unidos que exigen una proporción significativa de plazas preparadas para vehículos eléctricos en nuevos apartamentos para 2027 hacen que las opciones automatizadas sean atractivas, ya que el software de equilibrio de carga limita la demanda eléctrica máxima. Las torres de lujo en Miami y Dubái incluso incluyen el estacionamiento robótico como parte de las comodidades de los áticos, convirtiendo un antiguo gasto en un centro de beneficios.

Los proyectos piloto gubernamentales en Ámsterdam y Copenhague tienen como objetivo recuperar el espacio de las aceras para los peatones, y los campus logísticos añaden bahías automatizadas que se adaptan a los cambios de turno. La adopción en viviendas unifamiliares sigue siendo un nicho, pero muestra las posibilidades técnicas, desde piezas de colección de automóviles hasta "salas de hombres" subterráneas.

Por Modalidad de Ventas: La Participación de las Modernizaciones se Expande

En 2025, las nuevas construcciones representaron el 73,44% de los ingresos, con el estacionamiento robótico Park-and-Fly de 1.800 plazas de Hong Kong como ejemplo destacado de esta tendencia. A pesar del dominio de las nuevas construcciones, el trabajo de modernización está ganando impulso, registrando una sólida CAGR del 16,74%. Este crecimiento pone de relieve el creciente atractivo de la modernización como alternativa rentable a la construcción de nuevas instalaciones, especialmente en mercados donde el espacio y los recursos son limitados.

Los aeropuertos de Orlando y Minneapolis han demostrado el potencial de las modernizaciones al adoptar superposiciones de sensores y paneles de control de software, lo que ha aumentado los ingresos por plaza de estacionamiento hasta en un 15% sin necesidad de obras de hormigón. Las modernizaciones suelen alcanzar el punto de equilibrio en 3-5 años, significativamente más rápido que el período de recuperación de las nuevas construcciones. Este horizonte más corto, combinado con la capacidad de mejorar la infraestructura existente, está impulsando la creciente participación de las modernizaciones en el mercado de sistemas de estacionamiento automatizado.

Análisis Geográfico

Europa lideró el mercado de sistemas de estacionamiento automatizado con el 40,18% de los ingresos de 2025 y está preparada para una CAGR notable hasta 2031. Los códigos claros bajo la norma EN 14010 y las certificaciones TÜV comprimen los permisos a tan solo nueve meses, dando a los proveedores alemanes como Klaus Multiparking una ventaja en su mercado local [2]"Informe Anual 2024," Klaus Multiparking, klaus-multiparking.com . Las ciudades escandinavas despliegan garajes robóticos para recuperar terreno frente al mar para carriles de bicicletas, mientras que el Reino Unido apuesta por modernizaciones que encajan sistemas en sótanos centenarios.

Asia-Pacífico registra el ascenso más pronunciado con una CAGR del 16,35%. China cuenta con varias instalaciones automatizadas y está realizando pruebas de bahías subterráneas solo en Shanghái, en línea con su plan de ciudad inteligente. Con un número significativo de vehículos registrados, las metrópolis de India están superando la oferta de superficie, impulsando un aumento en la demanda de torres eficientes en espacio. En Japón, el paisaje propenso a terremotos se inclina hacia silos con amortiguación hidráulica, mientras que Corea del Sur se prepara para exportar sus plataformas de vehículos de guiado automático para 2026. América del Norte mantuvo una participación notable en el mercado en 2025. Los aeropuertos de los Estados Unidos, incluidos Austin-Bergstrom y Orlando, invirtieron fuertemente en 2025-2026 en garajes inteligentes, destacando un enfoque en los ingresos y la comodidad de los pasajeros. En Miami y Toronto, los promotores de condominios están recurriendo al estacionamiento robótico para navegar por estrictas leyes de zonificación, y el código CalGreen de California está impulsando instalaciones automatizadas cerca de las estaciones de tren ligero.

Oriente Medio y África contribuyeron a los ingresos globales. En Dubái, las bahías de estacionamiento automatizado se están integrando en rascacielos con certificación LEED Platino, en línea con los ambiciosos objetivos de cero emisiones netas para 2050 de los Emiratos Árabes Unidos. Mientras tanto, la Visión 2030 de Riad planea varios garajes robóticos de varios niveles dentro de sus megaproyectos. Sin embargo, en el África subsahariana, las redes eléctricas poco fiables y el financiamiento limitado de proyectos dificultan una adopción más amplia, dejando los elevadores de rompecabezas como la opción predominante. América del Sur, con una pequeña participación, se enfrenta a fluctuaciones económicas. Si bien los centros comerciales de São Paulo están probando proyectos piloto de vehículos de guiado automático, la volatilidad cambiaria ha pospuesto pedidos definitivos. En Buenos Aires, los propietarios comerciales optan por sensores de modernización para aumentar la utilización existente en lugar de construir nuevas instalaciones.

Panorama Competitivo

Los principales proveedores Klaus Multiparking, Wöhr, Lödige, Westfalia Parking e Hyundai Elevator dominan una parte significativa del mercado, lo que indica un campo moderadamente concentrado. Los contratos de servicio de larga duración sirven como barrera protectora: Lödige ha asegurado contratos a largo plazo con garantía de rendimiento en Ámsterdam y Düsseldorf, garantizando la fidelidad del cliente mediante mantenimiento agrupado y actualizaciones de software. En un movimiento estratégico, Klaus Multiparking adquirió al distribuidor estadounidense Harding Steel en 2024, fusionando la ingeniería alemana con la fabricación local para sortear los aranceles.

Los especialistas en vehículos de guiado automático están agitando el panorama. Stanley Robotics, adquirida por HL Robotics en 2024, opera ampliamente en el Aeropuerto de Lyon y está en competencia en Gatwick, con el objetivo de expandir significativamente sus operaciones para 2028[3]"Comunicado de Prensa de la Adquisición por HL Robotics," Stanley Robotics, stanley-robotics.com . Mientras tanto, Hyundai Elevator se ha asociado con Hyundai WIA, apuntando a flotas de vehículos autónomos de Nivel 4 y apostando por el cumplimiento de la norma ISO 23374 y las recuperaciones rápidas para ganar licitaciones en centros de tránsito.

Las capacidades de software son ahora el factor diferenciador: la fijación dinámica de precios mejora los ingresos por plaza, el análisis predictivo reduce el tiempo de inactividad y las auditorías de ciberseguridad ISO 27001 generan una prima. Tras vulnerabilidades y exposiciones comunes notables en 2025, los compradores municipales han comenzado a priorizar a los proveedores en función de los resultados de las pruebas de penetración y el tiempo de actividad mecánica.

Líderes de la Industria de Sistemas Automatizados de Estacionamiento Automotriz

Westfalia Parking

Wohr Parking

Klaus Multiparking

Lodige Industries

Hyundai Elevator Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Aeropuerto Regional de Fort Smith y Republic Parking activaron una solución automatizada de tickets y acceso, en pleno funcionamiento desde enero.

- Noviembre de 2025: Cochin Smart Mission Ltd lanzó "ParKochi", una plataforma impulsada por inteligencia artificial que supervisa 2.000 bahías en toda la ciudad distribuidas en 30 zonas.

- Octubre de 2025: Autech-Otis presentó un garaje robótico de tipo "ajedrez" XY orientado a proyectos de núcleo denso en el extranjero.

- Agosto de 2025: Hyderabad Metro Rail Ltd se acercó a la finalización del primer garaje público totalmente automatizado y sin paletas de India en Nampally, mediante un modelo de asociación público-privada con tecnología de Novum y Palis.

Alcance del Informe Global del Mercado de Sistemas Automatizados de Estacionamiento Automotriz

El alcance incluye la segmentación por sistema (hardware y software), nivel de automatización (semiautomatizado y totalmente automatizado), tipo de plataforma (con paleta y sin paleta), tecnología de accionamiento (hidráulico, electromecánico y vehículo de guiado automático/lanzadera robótico), configuración de nivel de estacionamiento (torre sobre el nivel del suelo, silo subterráneo, rompecabezas/apilador, lanzadera y basado en vehículo de guiado automático, y estructuras híbridas), usuario final (residencial, comercial, gubernamental e industrial) y modalidad de ventas (nueva instalación y modernización). El análisis también cubre la segmentación a nivel regional, incluidas América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan en términos de valor en USD.

| Hardware |

| Software |

| Semiautomatizado |

| Totalmente Automatizado |

| Con Paleta |

| Sin Paleta |

| Hidráulico |

| Electromecánico |

| Robótico (Vehículo de Guiado Automático/Lanzadera) |

| Torre sobre el Nivel del Suelo |

| Silo Subterráneo |

| Rompecabezas/Apilador |

| Basado en Lanzadera y Vehículo de Guiado Automático |

| Estructuras Híbridas |

| Residencial | Viviendas unifamiliares |

| Complejos multifamiliares | |

| Comercial | Edificios de oficinas |

| Centros comerciales y de venta minorista | |

| Hoteles y Hospitalidad | |

| Aeropuertos y Centros de Transporte | |

| Hospitales e Instalaciones Sanitarias | |

| Universidades y Educación | |

| Gobierno y Municipal | |

| Instalaciones Industriales y Logísticas |

| Nueva Instalación |

| Modernización |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Sistema | Hardware | |

| Software | ||

| Por Nivel de Automatización | Semiautomatizado | |

| Totalmente Automatizado | ||

| Por Tipo de Plataforma | Con Paleta | |

| Sin Paleta | ||

| Por Tecnología de Accionamiento | Hidráulico | |

| Electromecánico | ||

| Robótico (Vehículo de Guiado Automático/Lanzadera) | ||

| Por Configuración de Nivel de Estacionamiento | Torre sobre el Nivel del Suelo | |

| Silo Subterráneo | ||

| Rompecabezas/Apilador | ||

| Basado en Lanzadera y Vehículo de Guiado Automático | ||

| Estructuras Híbridas | ||

| Por Usuario Final | Residencial | Viviendas unifamiliares |

| Complejos multifamiliares | ||

| Comercial | Edificios de oficinas | |

| Centros comerciales y de venta minorista | ||

| Hoteles y Hospitalidad | ||

| Aeropuertos y Centros de Transporte | ||

| Hospitales e Instalaciones Sanitarias | ||

| Universidades y Educación | ||

| Gobierno y Municipal | ||

| Instalaciones Industriales y Logísticas | ||

| Por Modalidad de Ventas | Nueva Instalación | |

| Modernización | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sistemas de estacionamiento automatizado hasta 2031?

Se proyecta que avanzará a una CAGR del 15,41% de 2026 a 2031, elevando el valor a aproximadamente USD 6,88 mil millones al final del período.

¿Qué componente de los garajes automatizados se expande más rápidamente?

Las plataformas de software, gracias a las suscripciones en la nube y los servicios de datos, están creciendo a una CAGR del 18,65%.

¿Por qué las configuraciones totalmente automatizadas están ganando participación?

Cumplen con los estándares de vehículos autónomos de Nivel 4, recuperan vehículos en menos de cuatro minutos y ahora representan más de la mitad de los ingresos globales.

¿Qué regiones muestran la mayor demanda futura?

Asia-Pacífico lidera con una CAGR del 16,35% debido al aumento de la propiedad de vehículos en China e India y los mandatos de ciudad inteligente.

Última actualización de la página el: