Tamaño y Participación del Mercado de Sistemas de Frenado Regenerativo Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

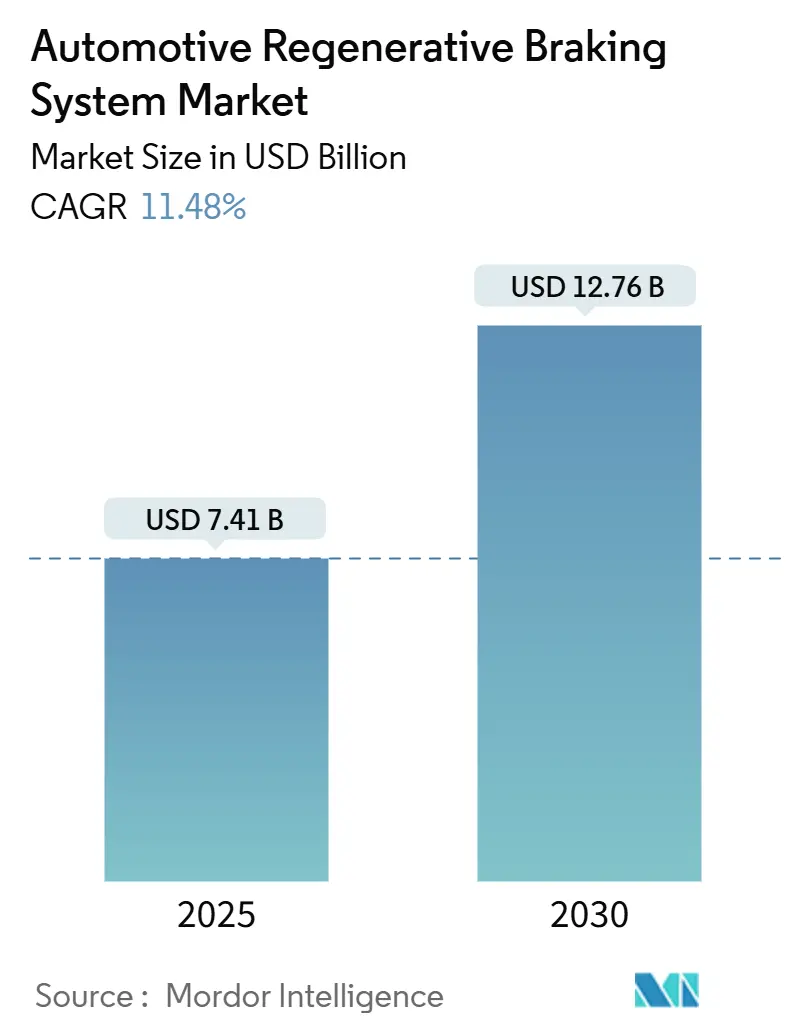

| Tamaño del Mercado (2025) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.48% CAGR |

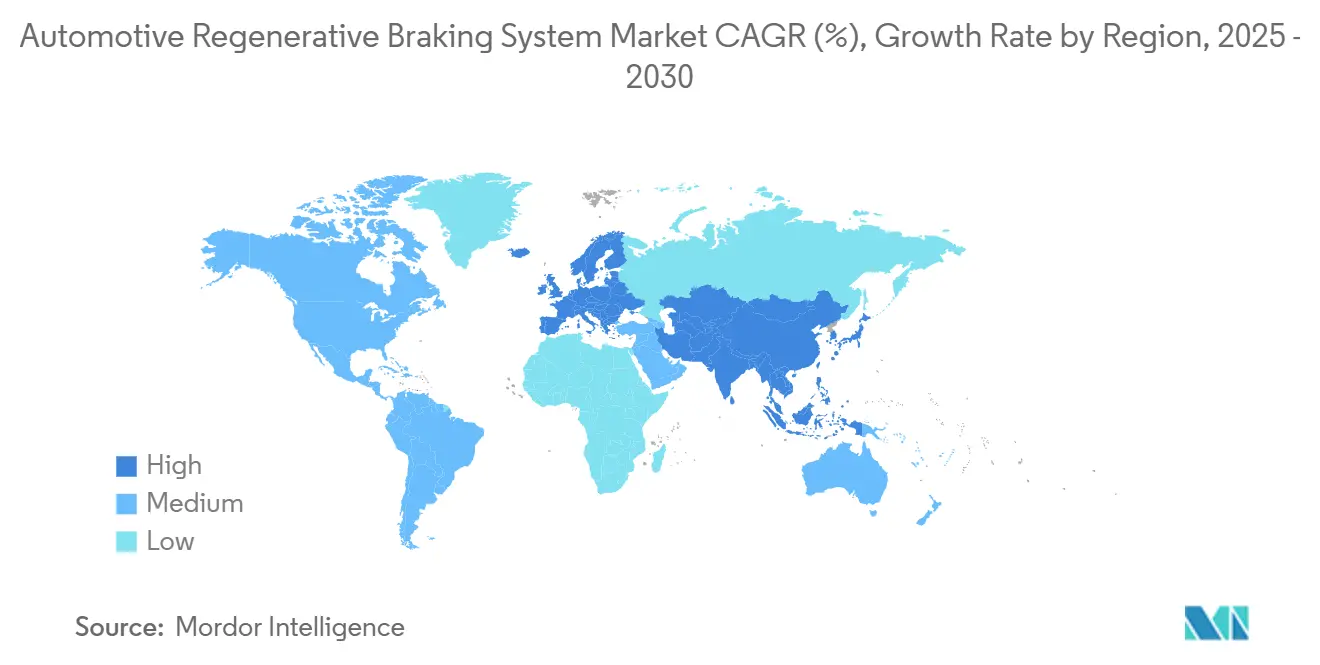

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Frenado Regenerativo Automotriz por Mordor Intelligence

El mercado de sistemas de frenado regenerativo automotriz alcanzó los USD 7,41 mil millones en 2025 y se prevé que se expanda hasta USD 12,76 mil millones en 2030, avanzando a una CAGR del 11,48%. En su núcleo, la tecnología recupera energía cinética durante la desaceleración y la canaliza de vuelta a la batería, mejorando la autonomía y reduciendo los costos operativos. El crecimiento proviene del cambio hacia diseños electromecánicos de freno por cable, el aumento de las ventas de vehículos eléctricos e híbridos, y los marcos regulatorios que recompensan las mejoras de eficiencia en condiciones reales. Los sistemas electromecánicos lideran, mientras que las soluciones neumáticas muestran el crecimiento más rápido, porque los camiones de servicio pesado recuperan mayor energía por frenada. La escasez en la cadena de suministro de imanes de tierras raras y chips de carburo de silicio sigue siendo un freno al impulso, lo que lleva a la integración vertical por parte de los principales proveedores.

Conclusiones Clave del Informe

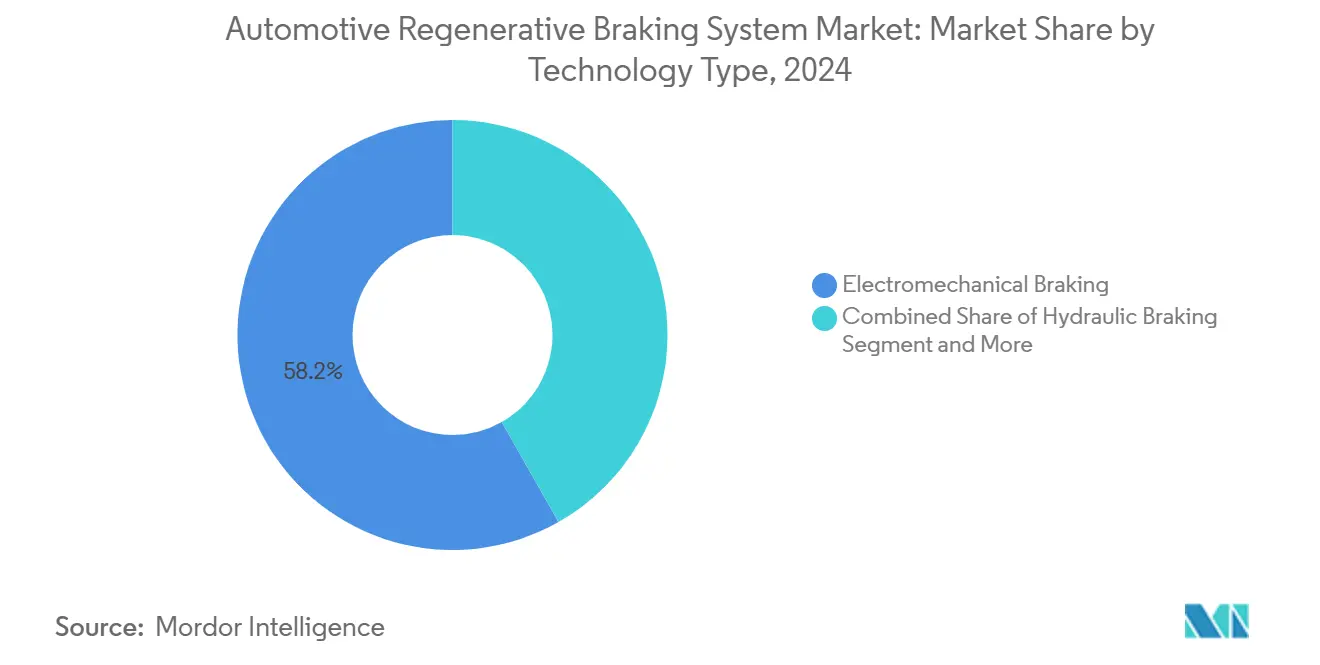

- Por tipo de tecnología, los sistemas electromecánicos capturaron el 58,15% de la participación del mercado de sistemas de frenado regenerativo automotriz en 2024, mientras que se proyecta que los sistemas neumáticos crezcan a una CAGR del 12,71% hasta 2030.

- Por tipo de componente, los motores eléctricos representaron una participación del 42,11% del tamaño del mercado de sistemas de frenado regenerativo automotriz en 2024, y se prevé que registren una CAGR del 11,78% entre 2025 y 2030.

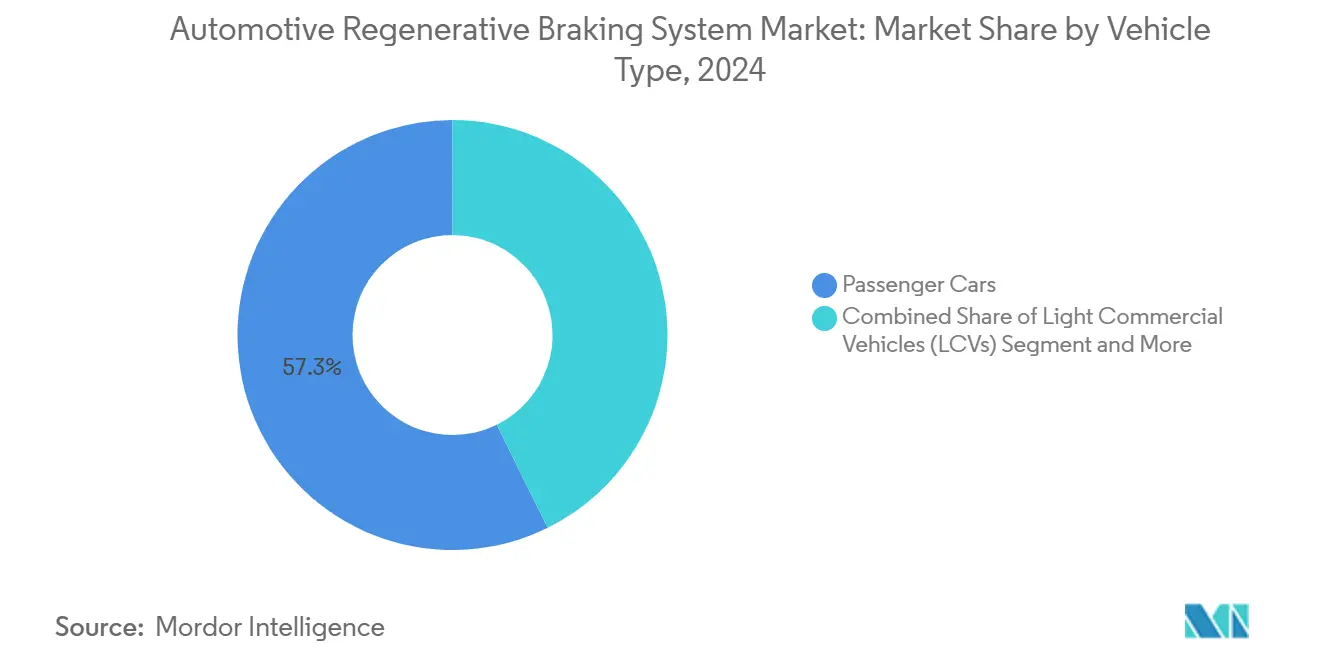

- Por tipo de vehículo, los automóviles de pasajeros representaron el 57,33% de la participación del mercado de sistemas de frenado regenerativo automotriz en 2024; se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 13,66% hasta 2030.

- Por canal de distribución, el segmento OEM mantuvo el 79,46% de la participación del mercado de sistemas de frenado regenerativo automotriz en 2024, mientras que el segmento de posventa avanza a una CAGR del 13,18% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo una participación del 47,13% del tamaño del mercado de sistemas de frenado regenerativo automotriz en 2024, mientras que se prevé que Europa crezca a una CAGR del 12,24% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Sistemas de Frenado Regenerativo Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Ventas de Vehículos Eléctricos e Híbridos | +3.2% | Global, con liderazgo de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Normas de Emisiones Globales más Estrictas | +2.8% | Europa y América del Norte; Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Adopción de Freno por Cable por parte de los OEM | +2.1% | Global, primero en segmentos premium | Mediano plazo (2-4 años) |

| La Reducción del Costo de Baterías Impulsa el Retorno de Inversión | +1.9% | Global, con beneficios de escala en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de Flotas Basada en Datos | +1.3% | Flotas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración con el Comercio de Créditos de Carbono | +0.9% | Europa como mercado primario, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Ventas de Vehículos Eléctricos e Híbridos

La adopción global de vehículos eléctricos de batería e híbridos convierte el frenado regenerativo en un requisito básico en lugar de una opción. Fabricantes de automóviles como Tesla integran motores de alta capacidad que pueden recuperar una parte significativa de la energía de frenado, una característica que ahora se extiende desde sedanes premium hasta compactos del mercado masivo. Los camiones eléctricos comerciales obtienen aún más beneficios porque los mayores pesos en vacío y los ciclos de conducción con frecuentes paradas multiplican la energía recuperable. A medida que las curvas de adopción de vehículos eléctricos se intensifican, los proveedores escalan las líneas de producción de motores, inversores y unidades de control adaptadas a los ciclos de trabajo regenerativos. El ciclo de refuerzo entre mayor adopción, costos decrecientes y mejor autonomía mantiene al mercado de sistemas de frenado regenerativo automotriz en una pronunciada trayectoria ascendente.

Normas de Emisiones Globales Estrictas e Incentivos

Las normas Euro 7, los objetivos de gases de efecto invernadero de la EPA de EE. UU. y el esquema de créditos de vehículos de nueva energía de China reducen progresivamente los límites de emisiones de las flotas. Los reguladores contabilizan explícitamente la energía recuperada en las métricas de cumplimiento, elevando el frenado regenerativo de "conveniente" a "imprescindible". Los reglamentos UN ECE R13-H y R152 proporcionan un ciclo de prueba armonizado y un marco de seguridad, lo que permite a los OEM validar una solución para múltiples mercados [1]"Reglamento N.° 13-H sobre frenado," Comisión Económica de las Naciones Unidas para Europa, unece.org. Varios gobiernos otorgan subsidios de compra únicamente si el tren motriz incluye capacidad de recuperación de energía, inclinando el cálculo del comprador a favor de los modelos equipados con frenado regenerativo.

Migración de los OEM hacia Arquitecturas de Freno por Cable

La convergencia de plataformas en dirección y freno por cable permite la mezcla de par a nivel de milisegundos entre frenos regenerativos y de fricción. La hoja de ruta de Continental muestra un despliegue gradual desde soluciones hidráulicas de respaldo hasta pinzas electromecánicas completamente secas que reducen el peso, eliminan el líquido de frenos y mejoran la respuesta [2]"Hoja de Ruta del Sistema de Frenos del Futuro," Continental AG, continental.com. Los nuevos participantes que apuntan a robotaxis autónomos integran el freno por cable desde el primer día, creando una demanda de actuadores compactos de alta potencia que también funcionan como recuperadores de energía.

Rápida Reducción del Costo de Baterías que Impulsa el Retorno de Inversión

Los costos de los paquetes de iones de litio están disminuyendo y continuarán bajando, lo que permite a los OEM especificar buffers más grandes sin elevar los precios de lista de los vehículos. Los paquetes más grandes aceptan corrientes regenerativas más fuertes, ampliando la proporción de eventos de frenado que pueden recuperarse completamente. Los MOSFET de carburo de silicio (SiC) reducen las pérdidas de conmutación del inversor, elevando aún más la eficiencia de ida y vuelta. Los ciclos de recuperación de la inversión para las flotas ahora se comprimen por debajo de tres años, acelerando las decisiones de adquisición en los segmentos de logística, transporte público y entrega de última milla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Frenos Regenerativos | -2.1% | Global; mercados sensibles al precio los más afectados | Corto plazo (≤ 2 años) |

| Riesgos de Suministro de Materiales Clave | -1.8% | Global; concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Peso y Complejidad | -1.6% | Global; más pronunciado en automóviles pequeños | Mediano plazo (2-4 años) |

| Límites de Carga Térmica en Servicio Pesado | -1.2% | Segmentos comerciales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Hardware de Frenos Regenerativos

Los motores eléctricos, el cableado de alta tensión, los inversores SiC y los buffers de batería más grandes incrementan el costo de los materiales. En economías emergentes sensibles al valor, estas primas superan los ahorros a lo largo de la vida útil, retrasando la penetración en los modelos de gama de entrada. Los planes de arrendamiento, la reducción de precios de componentes y los reembolsos gubernamentales están reduciendo —pero no han eliminado— la diferencia en el costo inicial.

Riesgos de Suministro de Imanes de Tierras Raras y Chips SiC

Los motores de imanes permanentes dependen del disprosio y el neodimio, minerales cuyo procesamiento está dominado por un puñado de proveedores. Los giros geopolíticos o las cuotas de exportación pueden disparar los precios, comprimiendo los márgenes. La capacidad de obleas de SiC también va a la zaga de la demanda de vehículos eléctricos, inversores solares y fuentes de alimentación para servidores, lo que obliga a los OEM a celebrar contratos de asignación a largo plazo e iniciativas de doble abastecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Los Sistemas Electromecánicos Impulsan la Evolución del Mercado

Las soluciones electromecánicas representaron el 58,15% del tamaño del mercado de sistemas de frenado regenerativo automotriz en 2024, ya que los OEM favorecieron la actuación sin fluidos que se integra limpiamente con las plataformas de vehículos definidas por software. Se proyecta que su participación aumente a medida que los fabricantes de automóviles de lujo adopten pinzas secas que eliminan los intervalos de servicio hidráulico. Se prevé que los sistemas neumáticos, tradicionalmente confinados a camiones pesados, se expandan a una CAGR del 12,71% porque la recuperación de energía escala con el peso bruto del vehículo. Las arquitecturas hidráulicas persisten en los kits de adaptación donde el costo y la familiaridad superan al rendimiento de vanguardia.

Las unidades electromecánicas dosifican con precisión la fuerza de apriete, lo que permite una mezcla de par más suave y una acústica de cabina más silenciosa. El concepto NEMB de Remmen Brakes demuestra modos de elevación de pastillas de "Arrastre Cero" que reducen las pérdidas parásitas y prolongan la vida útil del rotor. Las actualizaciones de software pueden agregar nuevas funciones de seguridad sin cambios de hardware, alineándose con la tendencia más amplia hacia las actualizaciones inalámbricas en el mercado de sistemas de frenado regenerativo automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente: Los Motores Eléctricos Lideran la Complejidad de Integración

Los motores eléctricos capturaron el 42,11% de la participación del mercado de sistemas de frenado regenerativo automotriz en 2024, lo que refleja su doble función como dispositivos de propulsión y recuperación de energía. Los diseños de rotor interior de alta velocidad, reforzados por inversores basados en SiC, permiten una alta densidad de potencia en envolventes compactos. Los paquetes de baterías, las ECU, las pinzas y los módulos de volante de inercia completan el conjunto de materiales, cada uno optimizado para un flujo de energía bidireccional rápido.

Entre 2025 y 2030, se prevé que los motores crezcan a una CAGR del 11,78% a medida que la recuperación del motor de tracción se extienda a los ejes eléctricos en remolques y accionamientos auxiliares. Los proveedores de ECU integran algoritmos conformes con ISO 26262 que arbitran la distribución del par, la sensación del pedal y las funciones antibloqueo. En determinados autobuses de tránsito, los volantes de inercia ofrecen almacenamiento mecánico donde los ciclos de carga y descarga superan las zonas de confort de las baterías, lo que ilustra el pluralismo tecnológico en el mercado de sistemas de frenado regenerativo automotriz.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Adopción

Los automóviles de pasajeros aún dominaron el 57,33% del tamaño del mercado de sistemas de frenado regenerativo automotriz en 2024, pero los vehículos comerciales medianos y pesados registrarán la CAGR más alta del 13,66%. Los gestores de flotas miden el retorno de inversión en años, no en trimestres, y el frenado regenerativo reduce drásticamente el combustible, el gasto en pastillas de freno y el tiempo de inactividad. Los ejes de remolque con generadores integrados de SAF-HOLLAND demuestran el concepto de que cada masa rodante puede recuperar julios.

Los autobuses eléctricos en ciudades densamente pobladas capturan abundante energía en ciclos de conducción con frecuentes paradas, lo que a veces permite reducir el tamaño de los paquetes de baterías y acelerar la carga nocturna. Las furgonetas comerciales ligeras muestran una adopción mixta, que depende de la sensibilidad de la carga útil al peso adicional de los componentes y de los límites de los incentivos locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Posventa Gana Impulso

Los programas OEM mantuvieron el 79,46% del tamaño del mercado de sistemas de frenado regenerativo automotriz en 2024, porque la complejidad del sistema favorece la integración en fábrica y las garantías consolidadas. Sin embargo, la demanda de posventa está creciendo a una CAGR del 13,18% a medida que los fabricantes de kits adaptan soluciones para flotas envejecidas que hacen la transición a zonas de bajas emisiones. La adaptación requiere la recertificación de las distancias de frenado y el control de estabilidad, pero la recuperación de la inversión puede ser rápida para las flotas de reparto urbano.

Los proveedores de primer nivel abastecen las redes autorizadas con equipos de diagnóstico y módulos de capacitación, mientras que los talleres independientes se centran en camionetas de uso ligero y sedanes de transporte por aplicación. La tendencia se ajusta a un giro más amplio hacia flujos de ingresos durante el ciclo de vida dentro del mercado de sistemas de frenado regenerativo automotriz.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,13% del mercado de sistemas de frenado regenerativo automotriz en 2024, impulsado por las cuotas de vehículos de nueva energía de China, el liderazgo de Japón en vehículos híbridos y la cartera de vehículos eléctricos orientada a la exportación de Corea del Sur. Las cadenas de suministro locales de imanes, obleas de SiC y celdas de batería comprimen los costos, lo que permite a los OEM regionales equipar trenes motrices listos para la regeneración a precios de lista competitivos. Los subsidios gubernamentales y las densas redes de carga refuerzan aún más la adopción.

Se proyecta que Europa crezca a una CAGR del 12,24% hasta 2030 a medida que entren en vigor las normas Euro 7 y la monetización de créditos de carbono aumente el beneficio financiero. Los fabricantes de automóviles canalizan los presupuestos de I+D hacia el freno por cable de próxima generación para satisfacer los requisitos avanzados de asistencia al conductor y autonomía. Alemania organiza zonas piloto donde los vehículos cargan reducciones verificadas de CO₂ al Sistema de Comercio de Emisiones de la UE, consolidando un caso de negocio reproducible.

América del Norte muestra una adopción constante, liderada por los mandatos estatales sobre millas de cero emisiones y los compromisos de electrificación de flotas corporativas. La Ley de Infraestructura de EE. UU. financia cargadores en depósitos y subvenciones que compensan los costos de adaptación para autobuses escolares y flotas municipales. América del Sur, Oriente Medio y África van a la zaga, pero forman oportunidades en mercados vírgenes una vez que los precios de los componentes bajen y llegue la claridad regulatoria.

Panorama Competitivo

La concentración del mercado es moderada; Bosch, Continental y ZF aprovechan un conocimiento centenario en frenado, plantas globales y vínculos integrados con los OEM para suministrar módulos integrados. Tesla persigue la integración vertical, diseñando lógica de frenos propietaria que se fusiona perfectamente con el firmware de su inversor de tracción. Las empresas emergentes se especializan en rotores con recubrimiento nanométrico o mecanismos de elevación de pastillas que reducen el arrastre, mientras que los gigantes de los semiconductores atraen a los proveedores de primer nivel con diseños de referencia SiC.

Las colaboraciones se están multiplicando. BWI Group y thyssenkrupp están dirigiendo la co-ingeniería de frenos electromecánicos que fusionan datos de dirección y frenado para un control de movimiento preciso [3]"Comunicado de Prensa: Asociación de Frenos Electromecánicos," BWI Group, bwigroup.com. Los proveedores de imanes celebran acuerdos de compra anticipada con mineros para asegurar el flujo de disprosio. La ventaja competitiva depende cada vez más de la madurez del conjunto de software y la resiliencia de la cadena de suministro, más que de las especificaciones de hardware por sí solas.

Se espera actividad de fusiones y adquisiciones a medida que los proveedores busquen el control sobre imanes, obleas y propiedad intelectual de gestión térmica de baterías. Las empresas que integren frenado, vectorización de par y pilas autónomas están en posición de capturar una cuota de cartera desproporcionada en la industria de sistemas de frenado regenerativo automotriz.

Líderes de la Industria de Sistemas de Frenado Regenerativo Automotriz

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

DENSO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kia confirmó su próximo Carens Clavis EV, con conducción con un solo pedal i-Pedal y frenado regenerativo avanzado.

- Julio de 2024: Resonac presentó una pastilla de disco de material de fricción NAO diseñada para sistemas de frenos coordinados con la regeneración en vehículos eléctricos.

- Abril de 2024: BWI Group se asoció con thyssenkrupp Steering para co-desarrollar tecnología de frenos electromecánicos orientada a plataformas autónomas.

Alcance del Informe Global del Mercado de Sistemas de Frenado Regenerativo Automotriz

| Frenado Electromecánico |

| Frenado Hidráulico |

| Frenado Neumático |

| Paquetes de Baterías |

| Motor Eléctrico |

| Pastillas y Pinzas de Freno |

| Unidad de Control Electrónico (ECU) |

| Volante de Inercia |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | Frenado Electromecánico | |

| Frenado Hidráulico | ||

| Frenado Neumático | ||

| Por Tipo de Componente | Paquetes de Baterías | |

| Motor Eléctrico | ||

| Pastillas y Pinzas de Freno | ||

| Unidad de Control Electrónico (ECU) | ||

| Volante de Inercia | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de frenado regenerativo automotriz en 2025?

Se proyecta que alcance los USD 7,41 mil millones en 2025, en camino hacia los USD 12,76 mil millones en 2030.

¿Qué categoría de componentes lidera en ingresos?

Los motores eléctricos contribuyen con la mayor proporción, con el 42,11% de los ingresos de 2024.

¿Qué impulsa el crecimiento más rápido: los automóviles de pasajeros o los vehículos comerciales?

Los vehículos comerciales medianos y pesados se expandirán a la CAGR más alta del 13,66% hasta 2030 debido a las prioridades de retorno de inversión de las flotas.

¿Qué región crece más rápidamente en el horizonte de pronóstico?

Europa registra la CAGR más rápida del 12,24% a medida que las normas Euro 7 y los créditos de carbono amplifican la adopción.

Última actualización de la página el: