Tamaño y Participación del Mercado de Sistemas Avanzados de Cambio de Marcha Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Cambio de Marcha Automotriz por Mordor Intelligence

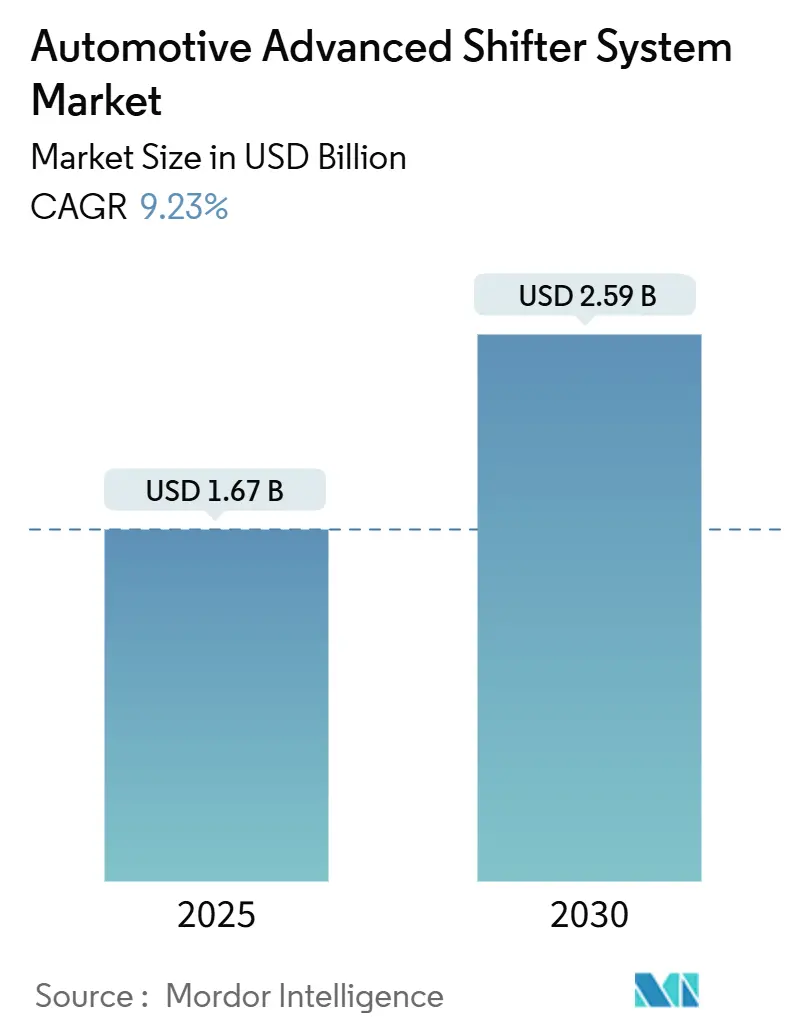

El tamaño del Mercado de Sistemas Avanzados de Cambio de Marcha Automotriz se estima en USD 1,67 mil millones en 2025, y se espera que alcance USD 2,59 mil millones para 2030, a una CAGR del 9,23% durante el período de pronóstico (2025-2030). La fuerte demanda surge de la migración de los fabricantes de automóviles hacia arquitecturas de cambio por cable (SBW) que se sincronizan con trenes de potencia eléctricos, actualizaciones de software por aire (OTA) y electrónica de cabina consolidada. El crecimiento se ve reforzado por el aumento de las tasas de equipamiento de transmisión automática, las estrictas normas de emisiones que favorecen las estrategias de cambio de marcha controladas electrónicamente y el impulso de los operadores de flotas hacia el mantenimiento predictivo. La presión competitiva se intensifica a medida que los proveedores centrados en software ingresan a la cadena de valor, lo que lleva a los proveedores de primer nivel establecidos a integrar los controles del selector con los dominios de dirección, frenado y chasis en plataformas unificadas por cable. El impulso regional es más significativo en Asia-Pacífico, donde los incentivos gubernamentales para los vehículos de nueva energía y la innovación local en la sensación de transmisión simulada, como la adopción de selectores electrónicos, se han acelerado. En todas las aplicaciones, las transmisiones continuamente variables (CVT) registran la adopción más rápida a medida que los fabricantes de equipos originales (OEM) aprovechan sus relaciones infinitamente variables para cumplir con los objetivos de eficiencia de combustible cada vez más estrictos.

Conclusiones Clave del Informe

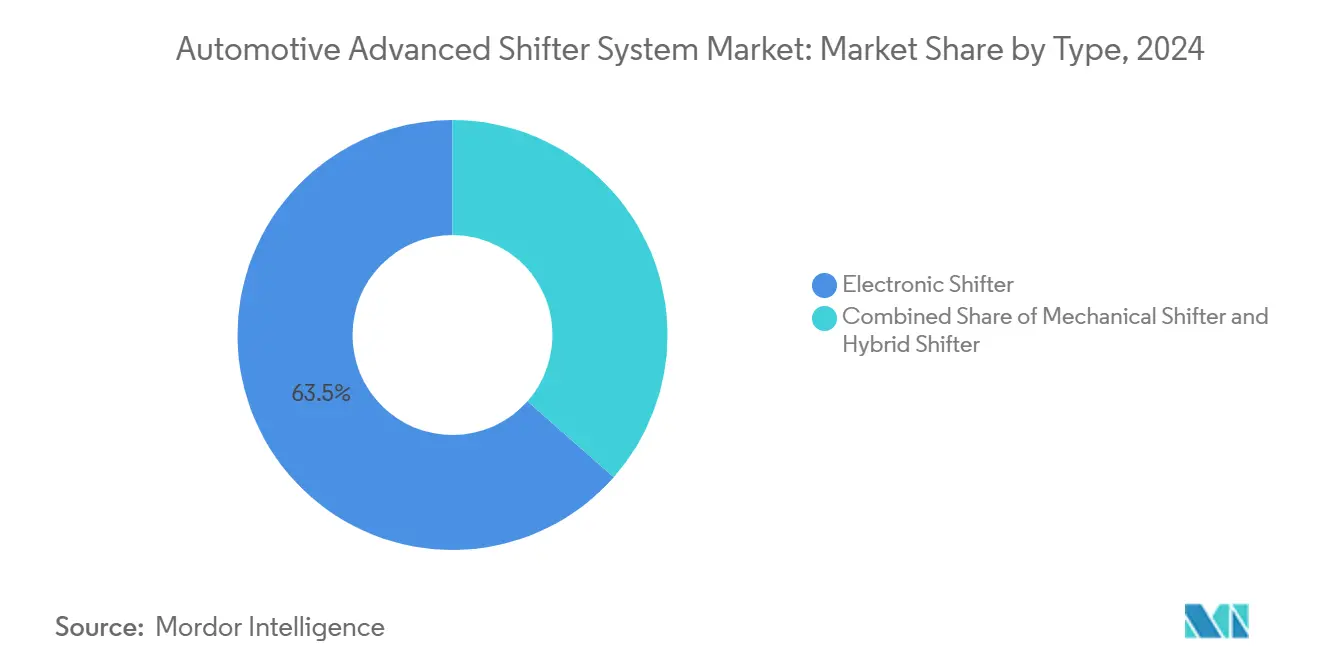

- Por tipo, los selectores electrónicos representaron el 63,47% de la participación del mercado de sistemas avanzados de cambio de marcha automotriz en 2024, y se espera que el mismo segmento continúe creciendo a una CAGR del 9,25% durante el período de pronóstico (2025-2030).

- Por clase de vehículo, los automóviles de pasajeros lideraron con una participación del 61,21% del mercado de sistemas avanzados de cambio de marcha automotriz en 2024. En contraste, se espera que el segmento de vehículos comerciales crezca a una CAGR del 9,31% durante el período de pronóstico (2025-2030).

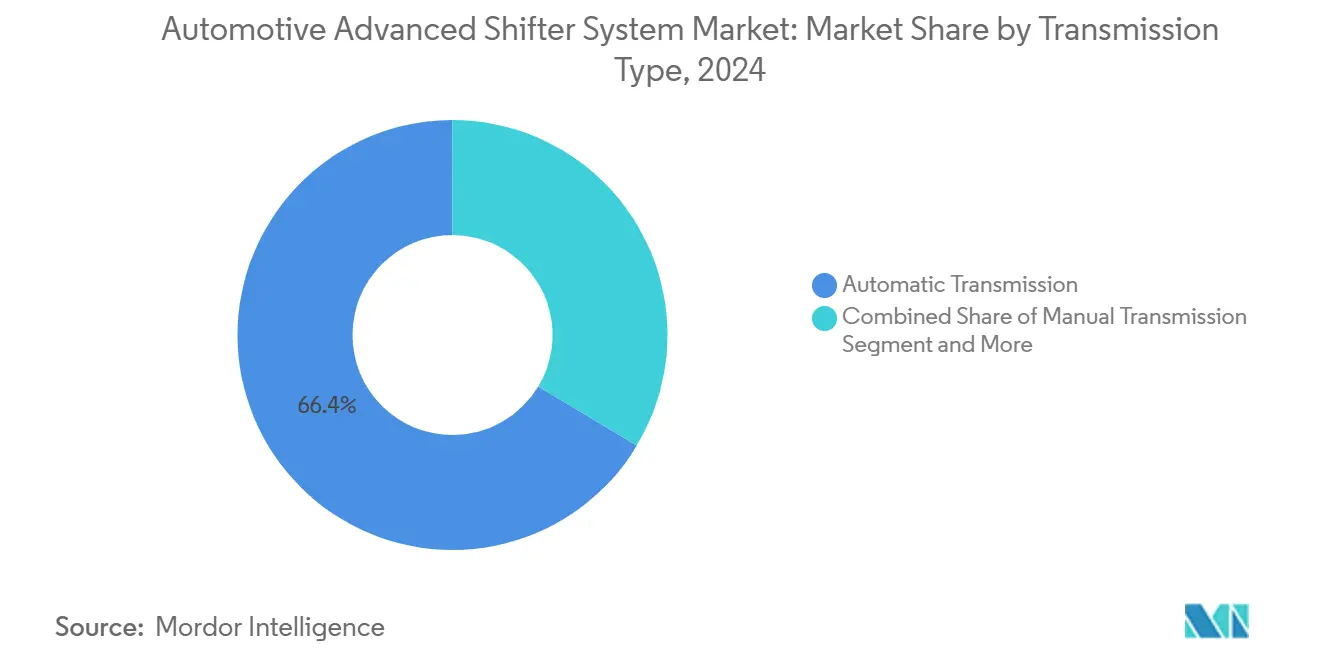

- Por transmisión, las unidades automáticas capturaron una participación del 66,35% del mercado de sistemas avanzados de cambio de marcha automotriz en 2024; se pronostica que la categoría CVT se expandirá a una CAGR del 9,34% durante el período de pronóstico (2025-2030).

- Por mecanismo de conducción, el segmento de combustión interna dominó, con una participación del 74,35% del mercado de sistemas avanzados de cambio de marcha automotriz en 2024. Sin embargo, se espera que el segmento de plataformas eléctricas de batería crezca a una CAGR del 9,28% durante el período de pronóstico (2025-2030).

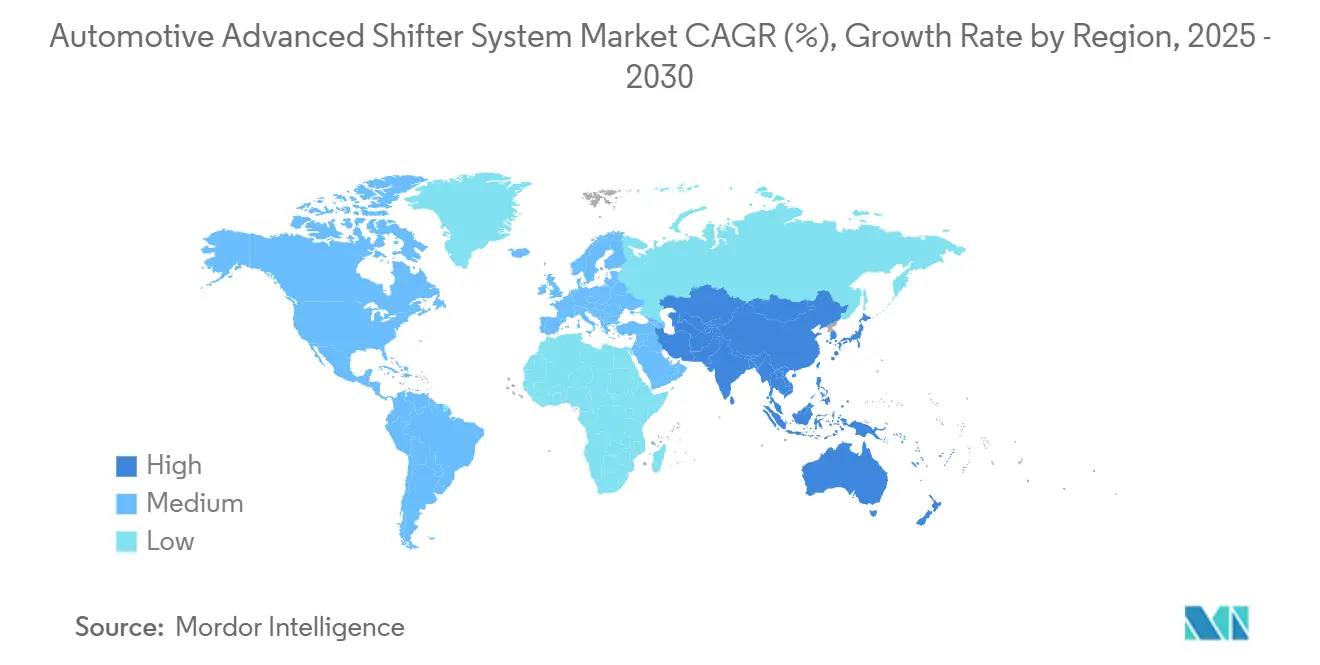

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,71% en 2024, y también se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,26% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Sistemas Avanzados de Cambio de Marcha Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Producción de Vehículos Eléctricos e Híbridos | +2.3% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Adopción Creciente de Transmisiones Automáticas y de Cambio por Cable | +2.1% | Global, con ganancias tempranas en América del Norte y la Unión Europea, aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas de Eficiencia de Combustible y Emisiones | +1.8% | Núcleo en la Unión Europea y América del Norte, con expansión hacia los mercados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de los OEM de Diseños de Consola Modulares y que Ahorran Espacio | +1.4% | Global, primero en segmentos premium | Mediano plazo (2-4 años) |

| Funciones de Selector Definidas por Software con Capacidad OTA | +1.2% | Adopción temprana en América del Norte y la Unión Europea, seguida por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Personalización de Interiores y Diferenciación por Retroalimentación Háptica | +0.9% | Segmentos premium a nivel global, adopción primero en el segmento de lujo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de Vehículos Eléctricos e Híbridos

Los trenes de potencia eléctricos de batería dependen de reductores de una sola velocidad, por lo que el selector evoluciona hacia un controlador de modo de conducción que gestiona el frenado regenerativo, el control de un solo pedal y la configuración de rendimiento. El N e-Shift de Hyundai en el IONIQ 5 N emula ocho marchas virtuales modulando el par del motor y el freno de motor artificial para satisfacer a los conductores de alto rendimiento [1]"Informe Técnico del IONIQ 5 N," Hyundai Motor Company, hyundai.com . El Auto Shift de Tesla emplea cámaras exteriores e inteligencia artificial para elegir automáticamente entre avance o retroceso, reduciendo la interacción del conductor mientras conserva la anulación manual. Estos ejemplos ilustran cómo la electrificación reencuadra el objetivo funcional del selector y amplía la porción total direccionable del mercado de sistemas avanzados de cambio de marcha automotriz.

Adopción Creciente de Transmisiones Automáticas y de Cambio por Cable

Los diseños de cambio por cable reemplazan los vínculos mecánicos con señales electrónicas que transmiten los comandos del conductor a la unidad de control de la transmisión. El diseño reduce el peso, libera el empaquetado de la cabina y permite lógica de seguridad como la anulación de emergencia. La actividad de patentes de Ford para selectores manuales simulados ilustra cómo la retroalimentación háptica permite a los entusiastas mantener el compromiso en los automóviles eléctricos sin complejidad mecánica. El software integrado como el Cubix Tuner de ZF personaliza aún más la sensación de cambio de marcha a través de actualizaciones en la nube que pueden llegar mucho después de que el vehículo salga de la fábrica. Estas capacidades aceleran la migración de los OEM de palancas mecánicas a selectores digitales, consolidando el mercado de sistemas avanzados de cambio de marcha automotriz como un habilitador fundamental de los vehículos definidos por software.

Regulaciones Más Estrictas de Eficiencia de Combustible y Emisiones

Las normas Euro 7 y California LEV III endurecen los límites de emisiones del tubo de escape y amplían el cumplimiento a la conducción en condiciones reales. Los selectores electrónicos admiten estrategias de cambio predictivas, aprovechando los datos conectados de gradiente de carretera y tráfico para mantener los motores en bandas de eficiencia óptimas [2]"Detalles de la Propuesta Euro 7," Comisión Europea, europa.eu . La incorporación de los requisitos de seguridad funcional de la norma ISO 26262 impulsa actuadores redundantes y sensores duales que mantienen el control de marchas bajo fallo, elevando las arquitecturas electrónicas sobre las alternativas mecánicas. Los reguladores proporcionan así un viento de cola estructural al mercado de sistemas avanzados de cambio de marcha automotriz.

Demanda de los OEM de Diseños de Consola Modulares y que Ahorran Espacio

Las grandes pantallas de infoentretenimiento y los interiores minimalistas requieren selectores compactos que conserven una ergonomía intuitiva. El concepto de interior XiM25 de Yanfeng integra el selector en un reposabrazos de dirección por cable, mostrando cómo los ensamblajes modulares reducen el número de piezas de la cabina en dos tercios en comparación con los diseños tradicionales [3]"Concepto XiM25 Experience in Motion," Yanfeng Automotive Interiors, yanfeng.com . El prototipo Smart Cockpit de AUO presenta controles centrales que se transforman y emergen solo cuando se necesitan, demostrando que los materiales avanzados y los actuadores pueden ofrecer superficies hápticas dinámicas. Proveedores como CCL Design integran sensores táctiles, iluminación trasera y decoración en películas individuales, reduciendo el tiempo de ensamblaje y permitiendo diseños de consola optimizados. Estos avances sustentan el mercado de sistemas avanzados de cambio de marcha automotriz como un contribuyente central a la flexibilidad de la cabina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Complejidad del Sistema frente a los Selectores Mecánicos | -1.6% | Global, los segmentos sensibles al costo son los más afectados | Corto plazo (≤ 2 años) |

| Preocupaciones de Fiabilidad y Seguridad | -1.1% | Global, con enfoque en el cumplimiento normativo | Mediano plazo (2-4 años) |

| Escasez de Semiconductores | -0.9% | Global, con las dependencias de la cadena de suministro de Asia-Pacífico más afectadas | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad | -0.8% | Global, con la Unión Europea y América del Norte liderando el enfoque regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad del Sistema frente a los Selectores Mecánicos

Los selectores electrónicos requieren actuadores de precisión, microcontroladores, motores hápticos y módulos de ciberseguridad que elevan los costos de la lista de materiales entre dos y tres veces en comparación con las palancas basadas en cables. Los concesionarios deben invertir en tabletas de diagnóstico y suscripciones de software para reparar fallos de firmware, lo que aumenta los gastos de propiedad a lo largo de la vida útil para los compradores sensibles al precio. Las escaseces de semiconductores han expuesto plazos de entrega más largos para los sensores de efecto Hall y los controladores de 32 bits, lo que lleva a algunos OEM de mercados emergentes a retrasar los lanzamientos de SBW en versiones de entrada. Aunque los efectos de escala reducen la brecha, los precios iniciales elevados continúan moderando la curva de adopción del mercado de sistemas avanzados de cambio de marcha automotriz en los segmentos de valor.

Preocupaciones de Fiabilidad y Seguridad de los Sistemas Electrónicos de Cambio por Cable

El cambio por cable introduce nuevos modos de fallo, como la deriva del sensor, los errores de software y la interferencia electromagnética. El Reglamento R155 de la CEPE obliga a los fabricantes de automóviles a reforzar las redes dentro del vehículo contra las amenazas cibernéticas, lo que obliga a los proveedores de selectores a adoptar comunicación cifrada y detección de intrusiones. Las retiradas de campo de los primeros selectores de columna electrónicos subrayan el riesgo reputacional cuando las rutinas de diagnóstico no detectan el desgaste latente del actuador. Para contrarrestar estas preocupaciones, los proveedores de primer nivel añaden motores de doble bobina y bloqueos electromecánicos de respaldo. Sin embargo, la carga de ingeniería frena modestamente la CAGR del mercado de sistemas avanzados de cambio de marcha automotriz en relación con su potencial técnico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Electrónico se Acelera a través de la Integración de Software

La categoría electrónica capturó el 63,47% de los ingresos de 2024 y se espera que avance a una CAGR del 9,25% hasta 2030. Su liderazgo surge del emparejamiento fluido con los trenes de potencia eléctricos de batería y la capacidad de actualización OTA que alarga los ciclos de vida de las funciones. Se prevé que el tamaño del mercado de sistemas avanzados de cambio de marcha automotriz para unidades electrónicas crezca exponencialmente para 2030, subrayando su ventaja de escala. Los diseños mecánicos persisten en camionetas todoterreno y furgonetas sensibles al costo donde la simplicidad supera a la flexibilidad. Las soluciones híbridas que superponen un respaldo mecánico bajo la actuación electrónica atraen a las marcas que buscan redundancia funcional sin renunciar a los beneficios de la experiencia digital.

Los OEM integran selectores electrónicos en controladores de dominio centralizados para que una sola imagen de software gestione el cambio de marcha, los modos de conducción y la respuesta del chasis. Esta consolidación limita la masa del arnés de cableado y acorta los ciclos de validación. Dados estos avances, el mercado de sistemas avanzados de cambio de marcha automotriz espera que la participación mecánica disminuya de manera constante, aunque no desaparezca, debido a las preferencias de nicho en durabilidad y tacto.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación a través de los Requisitos de Flota

Los automóviles de pasajeros se mantuvieron dominantes con el 61,21% de las ventas de 2024, pero las plataformas comerciales exhiben un ritmo de expansión más pronunciado del 9,31% porque la economía de las flotas recompensa el diagnóstico predictivo y la calibración remota. Por ejemplo, el automático TraXon de ZF para camiones pesados combina interfaces SBW con mapas de marchas basados en rutas que reducen el consumo de combustible en los ciclos de trabajo de larga distancia. Se proyecta que la participación del mercado de sistemas avanzados de cambio de marcha automotriz para aplicaciones comerciales cruce las dos quintas partes de las ganancias de ingresos incrementales para 2030.

Los operadores de flotas valoran el SBW por la comodidad del conductor y los datos: los registros continuos de actuación alimentan análisis que señalan el desgaste del embrague u oportunidades de capacitación, reduciendo el tiempo de inactividad y las primas de seguros. A medida que los reguladores endurecen los límites de CO₂ en las furgonetas de reparto urbano, los selectores electrónicos simplifican el paso a variantes híbridas o de batería, anclando aún más el crecimiento.

Por Tipo de Transmisión: El Crecimiento de las CVT Refleja las Demandas de Eficiencia

Las transmisiones automáticas comandaron una participación del 66,35% en 2024 debido a la preferencia global de los consumidores por la comodidad del cambio automático. Sin embargo, las CVT están configuradas para crecer más rápido a una CAGR del 9,34% porque su variación de relación continua complementa los pequeños motores turbo y las divisiones híbridas. Se prevé que el tamaño del mercado de sistemas avanzados de cambio de marcha automotriz vinculado a las CVT crezca exponencialmente entre 2025 y 2030.

Los selectores electrónicos orquestan cambios escalonados simulados para ofrecer señales táctiles familiares cuando los equipos de marketing buscan preservar la identidad deportiva, una tarea imposible con las CVT de cable mecánico. Las cajas de cambios manuales permanecen en subsegmentos de entusiastas, aunque incluso allí, los actuadores de igualación de revoluciones y las ayudas de arranque en pendiente introducen contenido electrónico parcial. Estas intersecciones inclinan gradualmente la participación hacia soluciones gestionadas digitalmente.

Por Mecanismo de Conducción: Los Vehículos Eléctricos Reconfiguran los Requisitos del Selector

Las plataformas de combustión interna suministraron el 74,35% de la demanda de 2024, pero las líneas eléctricas de batería registrarán una CAGR del 9,28% hasta 2030. Sus selectores evolucionan de selectores de marchas a controladores de conducción multimodal. Se espera que el tamaño del mercado de sistemas avanzados de cambio de marcha automotriz para aplicaciones eléctricas crezca exponencialmente para 2030.

Interfaces como la barra táctil deslizante de Tesla en el Model S o el interruptor basculante de BMW en el iX presentan gestos minimalistas. El software deriva la intención de marcha de los datos de navegación para preactivar el frenado regenerativo antes de los tramos cuesta abajo, optimizando la autonomía. Los híbridos plantean desafíos mixtos ya que deben equilibrar los estados de acoplamiento del embrague y los impulsos del electromotor, amplificando la carga de trabajo de validación pero cimentando la dependencia de la actuación electrónica.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,71% de los ingresos de 2024 y se proyecta que se componga a un 9,26% anual hasta 2030, impulsado por los mandatos de nueva energía de China y la innovación de interfaces de Corea del Sur. La participación del mercado de sistemas avanzados de cambio de marcha automotriz aquí se beneficia de cadenas de suministro verticalmente integradas que permiten el abastecimiento local de actuadores de precisión y chips MCU. Los actores regionales establecidos como Hyundai continúan presentando experiencias de marchas virtuales que construyen puentes emocionales para los compradores que hacen la transición a la movilidad eléctrica.

América del Norte ocupa el segundo lugar, ya que los pioneros locales en vehículos eléctricos aprovechan las funciones de cambio automático por visión artificial. Los estrictos objetivos de Economía de Combustible Promedio Corporativa (CAFE) y los incentivos de la Ley de Reducción de la Inflación sostienen el ensamblaje de vehículos híbridos y de batería, reforzando la necesidad de diseños SBW receptivos. Las continuas solicitudes de patentes de Ford y GM revelan un enfoque en las superposiciones de compromiso táctil que diferencian la personalidad de la marca sin cambios de hardware.

Debido a las normas Euro 7 y un sólido segmento de lujo que adopta la personalización háptica, Europa mantiene un progreso constante. Los proveedores integran canales redundantes CAN-FD y Ethernet para cumplir con los objetivos ASIL D de la norma ISO 26262, elevando el valor por unidad. Aunque el crecimiento de Europa Occidental es más lento en porcentaje, los altos ingresos por unidad y la combinación premium mantienen a la región como un centro de beneficios dentro del mercado de sistemas avanzados de cambio de marcha automotriz. Los centros emergentes de Oriente Medio y África están localizando ahora los arneses de cableado para los selectores electrónicos, pero la adopción sigue limitada a las importaciones premium hasta que las estructuras de costos disminuyan.

Panorama Competitivo

El campo de proveedores permanece moderadamente concentrado. Los principales actores ZF Friedrichshafen, Continental y BorgWarner representaron aproximadamente la mitad de los ingresos de 2024. Cada empresa agrupa los controles del selector en carteras integrales por cable que fusionan las funciones de frenado, dirección y suspensión. El contrato de freno por cable para múltiples vehículos de ZF confirmó la disposición de los OEM a adquirir pilas de chasis integradas que incluyen lógica de selector, señalando un cambio de las ventas de componentes a la contratación a nivel de sistema.

Los nuevos participantes con herencia de software, como Canoo Components con sede en Silicon Valley, apuntan a las capas de análisis OTA que se sitúan por encima de los actuadores genéricos, erosionando el foso tradicional del conocimiento mecánico. Mientras tanto, los fabricantes de vehículos internalizan el software del controlador de dominio, reduciendo la transferencia a los proveedores de primer nivel. Aumovio, la escisión de Continental, se posiciona para licenciar microservicios que se ejecutan en hardware de OEM, un modelo que podría comprimir los márgenes de hardware pero elevar los ingresos por suscripción a lo largo de la vida útil.

Surgen asociaciones para compartir el costo del cumplimiento de la ciberseguridad, como se ve en el grupo de trabajo conjunto entre Bosch y BlackBerry QNX que refuerza las pilas de comunicación SBW contra las auditorías emergentes del Reglamento R155. También surgen retrofits para el mercado de posventa: EnhanceAuto comercializa paletas de cambio en el volante para los propietarios de Tesla que extrañan las palancas físicas. La dinámica competitiva gira, por tanto, en torno a la propiedad del código, la infraestructura en la nube y la destreza en la interfaz persona-máquina en lugar de las tolerancias de los casquillos, reconfigurando la captura de valor en todo el mercado de sistemas avanzados de cambio de marcha automotriz.

Líderes de la Industria de Sistemas Avanzados de Cambio de Marcha Automotriz

ZF Friedrichshafen AG

Kongsberg Automotive ASA

Continental AG

BorgWarner Inc.

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ZF aseguró un contrato para entregar freno por cable y dirección a 5 millones de vehículos que integran lógica de selector electrónico dentro de un dominio de chasis unificado.

- Noviembre de 2024: Kia presentó funciones de cambio de marcha virtual en el EV6 GT 2025, ampliando la tecnología de transmisión simulada basada en software vista por primera vez en el IONIQ 5 N.

Alcance del Informe del Mercado Global de Sistemas Avanzados de Cambio de Marcha Automotriz

| Selector Electrónico |

| Selector Mecánico |

| Selector Híbrido |

| Motocicleta |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Transmisión Automática |

| Transmisión Manual |

| Transmisión Continuamente Variable |

| Motor de Combustión Interna |

| Vehículo Eléctrico |

| Vehículo Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Selector Electrónico | |

| Selector Mecánico | ||

| Selector Híbrido | ||

| Por Tipo de Vehículo | Motocicleta | |

| Vehículo de Pasajeros | ||

| Vehículo Comercial | ||

| Por Tipo de Transmisión | Transmisión Automática | |

| Transmisión Manual | ||

| Transmisión Continuamente Variable | ||

| Por Mecanismo de Conducción | Motor de Combustión Interna | |

| Vehículo Eléctrico | ||

| Vehículo Híbrido | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera hoy el segmento global de sistemas avanzados de cambio de marcha y con qué rapidez está creciendo?

Alcanzó USD 1,67 mil millones en 2025 y se espera que se expanda a una CAGR del 9,23% durante el período de pronóstico (2025-2030).

¿Qué categoría de vehículo muestra el aumento más rápido en la adopción de sistemas avanzados de cambio de marcha?

Las flotas comerciales encabezan la tabla de crecimiento con una CAGR del 9,31% durante el período de pronóstico (2025-2030), ya que los operadores buscan mantenimiento predictivo y funciones de ahorro de combustible.

¿Qué ventajas están ayudando a las unidades electrónicas de cambio por cable a reemplazar las palancas mecánicas?

Liberan espacio en la cabina, se integran con los trenes de potencia eléctricos y aceptan actualizaciones de software por aire que añaden nuevos modos de conducción después de la compra.

¿Qué región representa la mayor participación de las ventas globales?

Asia-Pacífico lidera con el 38,71% de los ingresos de 2024 y también se espera que crezca a una CAGR del 9,26% durante el período de pronóstico (2025-2030).

¿Cómo influyen las normas de eficiencia de combustible en la elección de la transmisión y el diseño del selector?

Los estándares más estrictos orientan a los OEM hacia las CVT y los automáticos avanzados, ambos de los cuales dependen de selectores electrónicos para un control óptimo de la relación de transmisión y el cumplimiento de las emisiones en condiciones reales.

¿Quiénes son los principales proveedores que configuran la dinámica competitiva?

ZF Friedrichshafen, Continental y BorgWarner controlaron conjuntamente aproximadamente la mitad de los ingresos de 2024, aunque los nuevos participantes centrados en software están intensificando la rivalidad.

Última actualización de la página el: