Tamaño y Participación del Mercado de Sistemas de Frenado de Emergencia Autónomo Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

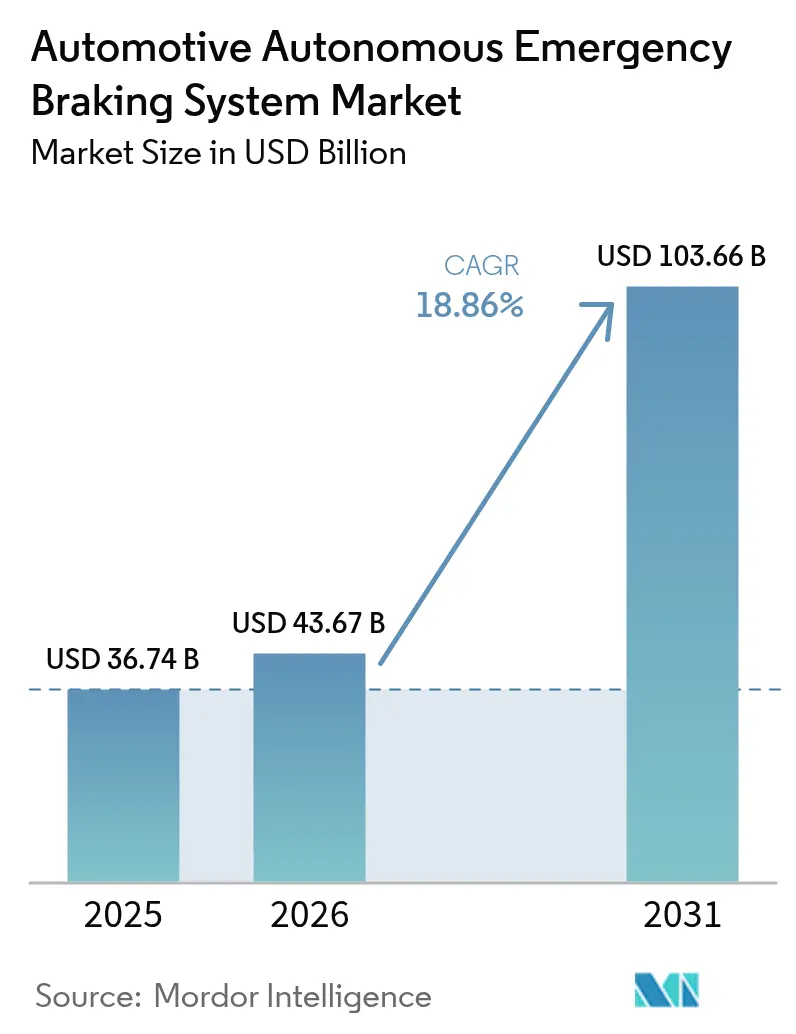

| Tamaño del Mercado (2026) | 43.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Frenado de Emergencia Autónomo Automotriz por Mordor Intelligence

El tamaño del mercado de sistemas de frenado de emergencia autónomo automotriz en 2026 se estima en USD 43,67 mil millones, creciendo desde el valor de 2025 de USD 36,74 mil millones, con proyecciones para 2031 que muestran USD 103,66 mil millones, creciendo a una CAGR del 18,86% durante 2026-2031. La trayectoria de crecimiento está anclada en las normas de instalación obligatoria ahora incorporadas en las regulaciones de Estados Unidos, la Unión Europea y China. Estas regulaciones eliminan los ciclos de equipamiento opcional y promueven la integración de sistemas de rango completo en todos los segmentos de precio. Los umbrales de rendimiento obligatorios se endurecen en torno a la evitación de colisiones a alta velocidad, la detección nocturna de peatones y la seguridad en intersecciones, lo que obliga a los fabricantes de automóviles a estandarizar arquitecturas de fusión multisensor. Los módulos de radar por debajo de USD 50, la reducción de costos del LiDAR y el procesamiento de inteligencia artificial en chip comprimen aún más los costos de materiales del sistema, permitiendo que los vehículos del mercado masivo cierren la brecha tecnológica con los modelos premium. Los aseguradores, por su parte, ofrecen descuentos basados en el uso para flotas equipadas con AEB, impulsando la demanda de adaptaciones en el transporte comercial y reforzando el impulso del mercado de frenado de emergencia autónomo. Los plazos de cumplimiento regional divergentes crean oleadas de ingresos escalonadas que recompensan a los proveedores con plataformas escalables capaces de calibrar rápidamente los protocolos locales.

Conclusiones Clave del Informe

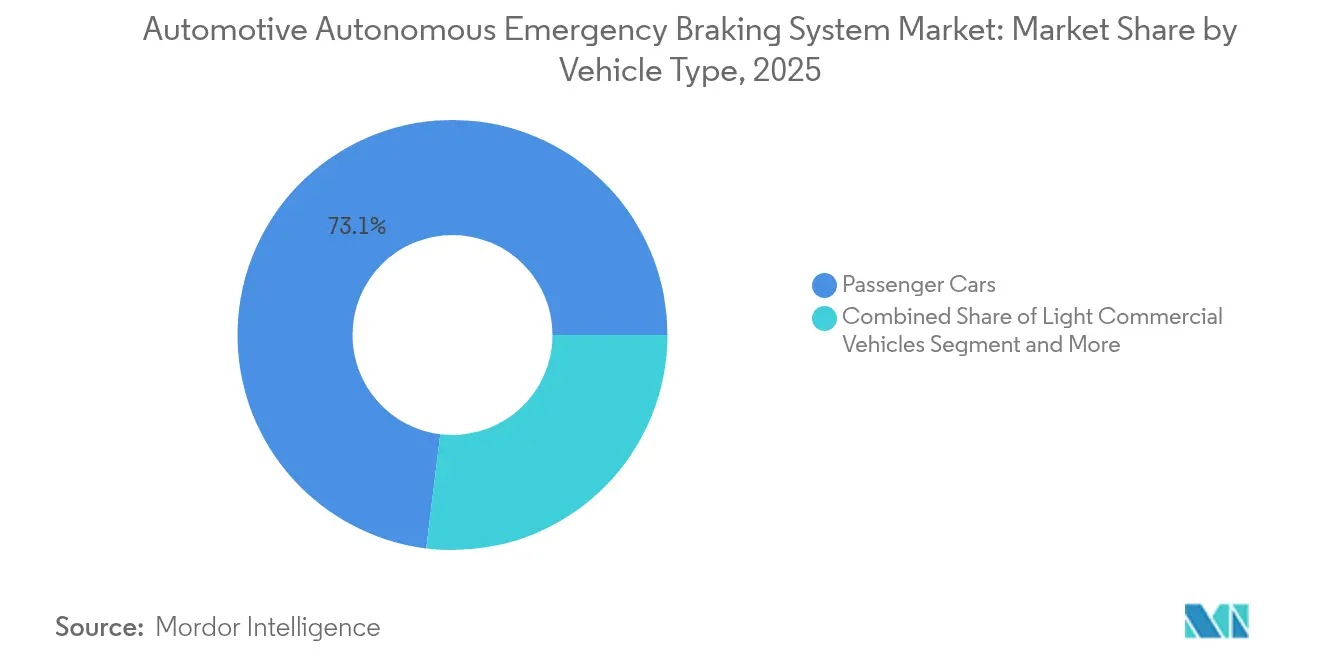

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,05% de la participación del mercado de frenado de emergencia autónomo en 2025, mientras que los vehículos comerciales pesados avanzan a una CAGR del 13,65% hasta 2031.

- Por tecnología de componentes, el radar tuvo una participación del 45,75% en el mercado de frenado de emergencia autónomo en 2025; el LiDAR se expande a una CAGR del 30,55%.

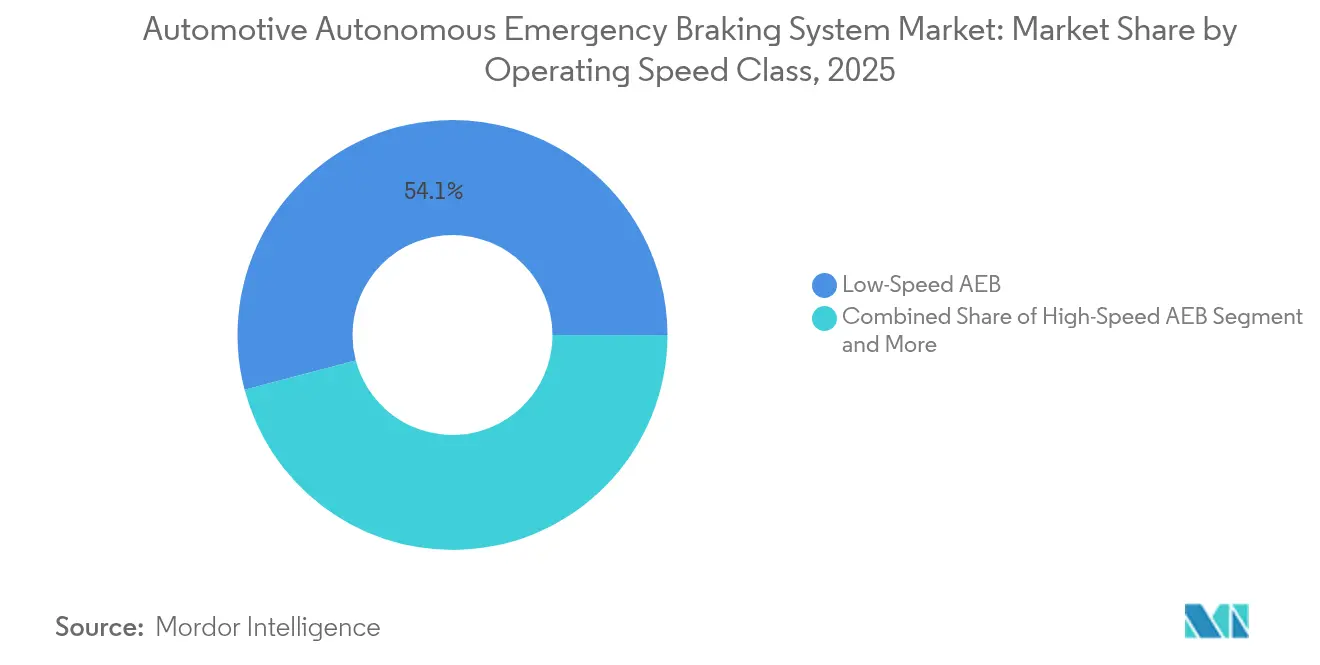

- Por clase de velocidad de operación, los sistemas de baja velocidad lideraron el mercado de frenado de emergencia autónomo, con el 54,10% del tamaño en 2025; se proyecta que el AEB en intersecciones crezca a una CAGR del 27,40% hasta 2031.

- Por canal de ventas, las instalaciones por el fabricante de equipos originales representaron el 91,10% de los ingresos en 2025, mientras que las adaptaciones para flotas crecen a una CAGR del 17,45%.

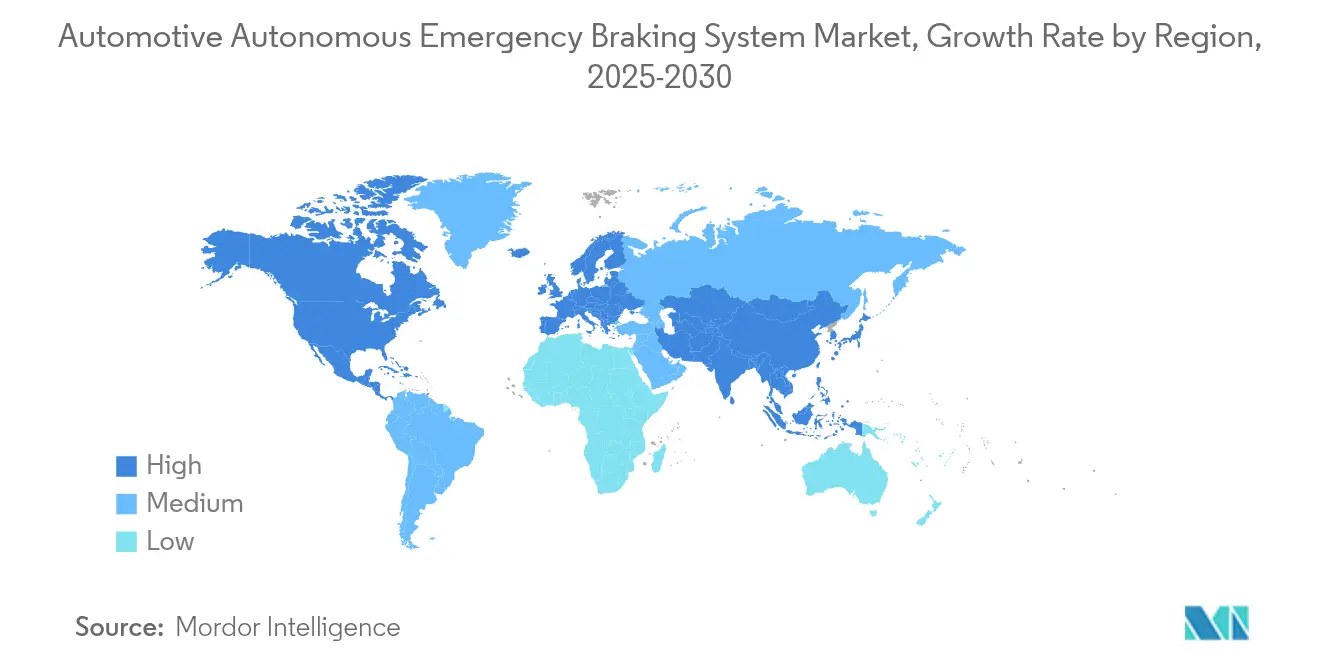

- Por geografía, América del Norte lideró con el 34,05% de los ingresos en 2025, pero Asia-Pacífico registra la CAGR más rápida del 12,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Frenado de Emergencia Autónomo Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos Porcentuales sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Instalación de AEB | +6.2% | Global, con Estados Unidos y la Unión Europea liderando la implementación | Corto plazo (≤ 2 años) |

| Creciente Demanda de Calificaciones de 5 Estrellas NCAP | +4.1% | Global, con ventajas de costo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sensores Más Económicos con Fusión 4D | +3.8% | Europa, América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| El Radar con IA Permite Percepción de Alta Resolución a Bajo Costo | +2.9% | Global, con líderes tecnológicos en Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Descuentos de Seguros para Vehículos con AEB | +2.3% | China, Estados Unidos, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Normas de AEB para Peatones en China y Estados Unidos | +1.7% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para la Instalación Obligatoria de AEB

Los requisitos de AEB impuestos por los gobiernos crean una expansión de mercado no negociable que trasciende los ciclos tradicionales de adopción automotriz. La norma final de la NHTSA exige que los sistemas AEB sean capaces de frenar automáticamente a velocidades de hasta 90 mph. Que la funcionalidad de detección de peatones opere eficazmente en la oscuridad, con cumplimiento total requerido para septiembre de 2029.[1]"Normas Federales de Seguridad de Vehículos Automotores; Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros", Registro Federal, www.federalregister.gov.El enfoque basado en el rendimiento de la regulación, en lugar de requisitos específicos de tecnología, permite a los fabricantes elegir combinaciones óptimas de sensores mientras cumplen con estrictos umbrales de eficacia. Las pruebas preliminares revelan que solo el Toyota Corolla 2023 cumple con estos estándares integrales, lo que indica que se requieren actualizaciones tecnológicas sustanciales en toda la industria. Este marco regulatorio altera fundamentalmente la dinámica competitiva al establecer líneas de base de rendimiento mínimo que favorecen a los proveedores tecnológicamente sofisticados capaces de ofrecer soluciones integradas de fusión de sensores. El costo estimado de implementación de USD 82 por vehículo representa una barrera mínima en relación con los beneficios netos proyectados durante la vida útil de USD 5,24 a USD 6,52 mil millones, creando una justificación económica convincente para una adopción acelerada.

Creciente Demanda de los Consumidores por Calificaciones de Seguridad de 5 Estrellas NCAP

La conciencia de seguridad de los consumidores impulsa las decisiones de compra más allá de los mínimos regulatorios, creando primas de mercado para los vehículos que alcanzan las calificaciones de seguridad de primer nivel. Los protocolos actualizados de Euro NCAP para 2026 introducen escenarios de prueba de AEB mejorados, incluida la evitación de colisiones en intersecciones y las capacidades de detección de ciclistas, con fabricantes que requieren integración avanzada de sensores para lograr las calificaciones máximas. La defensa del Instituto de Seguros para la Seguridad en las Carreteras de regulaciones estrictas de AEB refleja la conciencia de los consumidores de que los sistemas actuales tienen un rendimiento significativamente inferior en la oscuridad, creando oportunidades de diferenciación para los fabricantes que implementan cámaras infrarrojas y fusión avanzada de sensores. Esta demanda impulsada por los consumidores influye particularmente en los segmentos de vehículos premium, donde la tecnología de seguridad es un diferenciador clave, con fabricantes como Volvo aprovechando la tecnología City Safety para demostrar beneficios medibles de reducción de accidentes. La hoja de ruta de NCAP que se extiende hasta 2033 garantiza requisitos continuos de evolución tecnológica, evitando el estancamiento del mercado y recompensando las inversiones continuas en innovación. El programa TechSafety de Liberty Mutual, que ofrece descuentos a los propietarios de Volvo con características de seguridad avanzadas, demuestra cómo la demanda de los consumidores se intersecta con el reconocimiento de la industria aseguradora de la eficacia del AEB.

Reducción del Costo de Sensores de Radar y Cámara con Fusión 4D Escalable

La reducción del costo de los sensores permite la democratización del AEB en todos los segmentos de precio de los vehículos, al tiempo que mejora el rendimiento del sistema mediante arquitecturas de fusión avanzadas. La transición a sistemas de radar de 77 GHz proporciona una mejor resolución de alcance y capacidades de detección esenciales para la funcionalidad del AEB, con organismos reguladores que intensifican los requisitos que empujan a los fabricantes de equipos originales hacia estas tecnologías avanzadas. La introducción por parte de Texas Instruments del sensor de radar mmWave de 60 GHz AWRL6844 con capacidades de inteligencia artificial en el borde integradas demuestra cómo la innovación en semiconductores reduce la complejidad del sistema al tiempo que mejora la precisión de detección. El desarrollo por parte de Magna de tecnología de fusión térmica-radar extiende significativamente el alcance de detección al tiempo que reduce los falsos positivos, posicionando estas soluciones para la adopción en el mercado masivo debido a las ventajas de costo sobre los sistemas LiDAR. La aparición del radar de imagen 4D con hasta 2.304 canales virtuales mejora las capacidades de percepción de los vehículos autónomos mientras mantiene estructuras de costos adecuadas para la producción en volumen. Las proyecciones del mercado de semiconductores automotrices que superan los USD 88 mil millones para 2027 reflejan la inversión sustancial en tecnologías de radar y procesamiento de próxima generación que permiten implementaciones sofisticadas de AEB.

Radar de Imagen Mejorado con IA que Desbloquea Percepción de Alta Resolución a Bajo Costo

La integración de inteligencia artificial transforma las capacidades de los sensores de radar, pasando de la detección básica de objetos a la comprensión sofisticada de escenas que rivaliza con el rendimiento del LiDAR a costos significativamente más bajos. La arquitectura de radar de imagen de Motional procesa datos de radar de bajo nivel mediante aprendizaje automático para lograr imágenes de alta fidelidad y una mejor detección de objetos, particularmente en condiciones climáticas adversas donde los sensores tradicionales tienen dificultades. La colaboración de Arbe Robotics con NVIDIA demuestra cómo el procesamiento de radar impulsado por inteligencia artificial permite una percepción de ultra alta definición adecuada para aplicaciones de autonomía L2+, con su tecnología presentada en CES 2025, destacando la preparación para el despliegue en el mundo real. El desarrollo de tecnología de radar de 140 GHz promete capacidades de detección de resolución aún más alta, aunque la comercialización enfrenta desafíos de regulación del espectro que varían según el país y podrían afectar los plazos de adopción global. La asociación de Bosch con Microsoft para explorar aplicaciones de inteligencia artificial generativa en funciones de conducción automatizada indica cómo los enfoques definidos por software mejoran las capacidades de interpretación del radar sin requerir actualizaciones de hardware. Esta convergencia de inteligencia artificial y radar permite decisiones sofisticadas de frenado de emergencia basadas en el análisis predictivo de escenas en lugar de la detección reactiva de objetos, mejorando fundamentalmente la eficacia del sistema mientras se mantiene la competitividad en costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos Porcentuales sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del LiDAR y las Pilas de Sensores | -2.8% | Global, afectando particularmente a los segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Limitaciones de Sensores por Clima y Falsos Positivos | -1.9% | Climas del norte y regiones con condiciones climáticas extremas | Largo plazo (≥ 4 años) |

| Escasez de Conjuntos de Chips de Radar | -1.4% | Cadena de suministro global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disputas de Propiedad Intelectual sobre Radar mmWave | -0.7% | Estados Unidos y Europa principalmente, afectando el desarrollo tecnológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del LiDAR y las Pilas Multisensor para AEB Premium

Los costos de integración del LiDAR limitan la adopción generalizada a pesar de sus superiores capacidades de detección, creando una segmentación del mercado entre las categorías de vehículos premium y de volumen. Si bien empresas como Hesai planean reducir los precios del LiDAR en un 50% en 2025, los costos actuales aún superan las combinaciones de radar y cámara por márgenes sustanciales, limitando el despliegue a los segmentos de vehículos de gama alta. El análisis de Oliver Wyman indica que el LiDAR proporciona una precisión superior para aplicaciones críticas de seguridad como el frenado de emergencia, pero enfrenta presión competitiva debido a la mejora de la resolución del radar y la rentabilidad. El desafío se intensifica con las arquitecturas de fusión multisensor que combinan LiDAR, radar y cámaras para lograr redundancia y rendimiento mejorado, ya que la complejidad del sistema aumenta los costos de integración y los requisitos de validación. La selección de Aeva Technologies como proveedor de LiDAR de Nivel 1 para vehículos de producción en serie demuestra la confianza del mercado en la tecnología FMCW. Sin embargo, el cronograma de transición que se extiende hasta mediados de la década refleja la ingeniería sustancial y la optimización de costos requeridas. Esta restricción de costos afecta particularmente a la adopción en vehículos comerciales, donde los operadores de flotas priorizan el costo total de propiedad sobre las características de seguridad premium, lo que podría retrasar la penetración del AEB basado en LiDAR en los segmentos de alto volumen.

Limitaciones del Rendimiento de los Sensores en Condiciones Climáticas Adversas y Falsos Positivos

Las condiciones ambientales exponen limitaciones fundamentales en las tecnologías actuales de sensores AEB, creando preocupaciones de fiabilidad que afectan la confianza de los consumidores y el cumplimiento normativo. El énfasis de la NHTSA en las capacidades de detección nocturna de peatones destaca los desafíos persistentes con los sistemas basados en cámara en condiciones de poca luz, mientras que los sensores de radar enfrentan interferencias en precipitaciones intensas y nieve.[2]"¿Cómo están actualizando los fabricantes de equipos originales sus sistemas de Frenado de Emergencia Automatizado para cumplir con las directrices más estrictas de la NHTSA?", ADAS and Autonomous Vehicle International, www.autonomousvehicleinternational.com. El Instituto de Seguros para la Seguridad en las Carreteras señala que, si bien muchos vehículos cumplen con los requisitos de AEB diurno, el rendimiento cae significativamente en la oscuridad, lo que requiere combinaciones avanzadas de sensores o integración de cámaras infrarrojas para mantener la eficacia. Las activaciones de falsos positivos generan frustración en los conductores y posibles riesgos de seguridad cuando los sistemas activan el frenado de manera inapropiada, lo que lleva a la resistencia de los consumidores y al escrutinio regulatorio de la calibración del sistema. La patente china CN117970255A describe métodos de supresión de interferencias para el radar de onda milimétrica automotriz, lo que indica desafíos técnicos continuos en la gestión de la interferencia cruzada entre múltiples sistemas de radar. Estas limitaciones de rendimiento afectan particularmente el despliegue del sistema en regiones con condiciones climáticas desafiantes, lo que podría crear disparidades geográficas en la adopción y requerir enfoques de calibración de sensores específicos para cada región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La aceleración comercial remodela las curvas de demanda

Los automóviles de pasajeros tienen la mayor participación del mercado de frenado de emergencia autónomo con el 73,05%, beneficiándose de las crecientes expectativas de seguridad de los consumidores que se alinean con la regulación. Los vehículos comerciales pesados representaron solo el 6,20% de la participación de mercado en 2025, pero están escalando a la CAGR más alta del 13,65% respaldados por las normas de la FMCSA que cubren camiones con peso bruto vehicular superior a 10.001 lb. Esta base de alto crecimiento posiciona a las flotas como una cabeza de playa estratégica, con kits de adaptación con precios desde USD 1.500 que logran recuperación de la inversión mediante la reducción del tiempo de inactividad relacionado con colisiones y los reembolsos de seguros. Las furgonetas comerciales ligeras retienen una participación del 20,75% a medida que la logística del comercio electrónico multiplica los kilómetros de entrega. El tamaño del mercado de frenado de emergencia autónomo para vehículos comerciales pesados se proyecta que se triplicará con creces entre 2026 y 2031 a medida que los ciclos de compra de flotas se compriman en torno a los plazos de cumplimiento.

Las flotas también están influyendo en los caminos tecnológicos. El programa de freno por cable de ZF que cubre 5 millones de unidades demuestra el poder de las plataformas comerciales para establecer economías de escala que luego se trasladan a los segmentos de pasajeros. Los proveedores de Nivel 1 ahora diseñan conjuntos de sensores modulares que se acoplan a las cabinas de tractores o a los frentes de remolques, minimizando el tiempo de inactividad y estandarizando las piezas de servicio. Este flujo tecnológico entre segmentos garantiza que la industria de frenado de emergencia autónomo mantenga un ciclo virtuoso de volumen e innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Componentes: El radar mantiene su papel central mientras el LiDAR gana terreno

El radar dominó el mercado de frenado de emergencia autónomo con una participación del 45,75% en 2025, apreciado por su robustez en todas las condiciones climáticas y sus curvas de costos en constante descenso. Los sistemas solo de cámara cubren el 22,40%, pero tienen dificultades en condiciones de poca luz, impulsando la adopción de la fusión radar-cámara que ocupa una participación del 19,90%. El LiDAR, aunque incipiente, está creciendo a una CAGR del 30,55% a medida que los láseres de emisión de superficie de cavidad vertical y las arquitecturas FMCW reducen el costo de materiales y ofrecen una precisión de alcance inferior a 10 cm. Las unidades ultrasónicas permanecen estancadas en el 3,85% para maniobras a baja velocidad. Se espera que la participación del mercado de frenado de emergencia autónomo de los sistemas centrados en LiDAR se aproxime al 15,80% para 2031, respaldada por carteras de pedidos globales de fabricantes de equipos originales que superan los USD 6 mil millones para sensores de estado sólido.

La convergencia es cada vez más probable. Los módulos híbridos integran un LiDAR de campo estrecho para mapeo de mediano alcance de alta resolución con radar de campo amplio para garantizar la fiabilidad en condiciones climáticas adversas, logrando una cobertura equilibrada en costos. Las hojas de ruta de semiconductores que integran procesamiento de señales digitales de radar, aceleradores de inteligencia artificial y control de LiDAR en un solo chip prometen una mayor consolidación, amplificando la tensión competitiva dentro de la industria de frenado de emergencia autónomo.

Por Clase de Velocidad de Operación: Los escenarios de intersección impulsan el próximo salto de rendimiento

Los AEB de baja velocidad generaron el 54,10% de los ingresos de 2025, habiendo madurado como una característica estándar para la conducción urbana. Los entornos de intersección con alta interacción representan solo una participación del 7,30% hoy en día, pero tienen una CAGR del 27,40%, impulsada por la prueba de intersección de Euro NCAP que obliga a los fabricantes de equipos originales a abordar las trayectorias de múltiples objetos y el riesgo de impacto lateral. Los sistemas de autopista a alta velocidad tienen una participación del 20,20%, beneficiándose de la norma de detención a 90 mph de la NHTSA que amplifica los requisitos de alcance de los sensores, mientras que los algoritmos centrados en peatones ocupan el 18,40%, impulsados por los protocolos de prueba nocturna. El tamaño del mercado de frenado de emergencia autónomo para sistemas de intersección se prevé que alcance los USD 10,46 mil millones para 2031, atrayendo a los proveedores de software de inteligencia artificial hacia una colaboración más profunda con los proveedores de sensores de Nivel 1.

La complejidad de los algoritmos aumenta considerablemente en las intersecciones; la planificación predictiva de rutas y el manejo de oclusiones exigen conjuntos de entrenamiento que abarcan millones de escenarios. La generación de datos sintéticos basada en la nube acelera la validación, reduce los ciclos de desarrollo y sostiene el ritmo tecnológico del mercado de frenado de emergencia autónomo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El impulso de las adaptaciones complementa la instalación de fábrica

Las instalaciones por el fabricante de equipos originales controlaron el 91,10% de los ingresos de 2025, ya que los estatutos regulatorios incorporan el AEB en cada configuración de nueva construcción. Aunque solo representan el 3,45% de las ventas, las soluciones de adaptación para flotas están escalando a una CAGR del 17,45%, impulsadas por incentivos de seguros que pueden reducir las primas en un 10% cuando los sistemas cumplen con métricas de rendimiento definidas. Las adaptaciones para consumidores en el mercado de accesorios tienen una participación del 5,45%, pero crecen modestamente debido a los obstáculos de certificación.

Los proveedores de Nivel 1 ahora publican diseños de referencia de adaptación validados que cubren plataformas de múltiples marcas, abriendo un flujo de ingresos secundario que suaviza los riesgos de aumento de producción. Las partes interesadas del mercado de frenado de emergencia autónomo consideran cada vez más los kits de adaptación como un laboratorio para iterar el firmware de los sensores, que luego se transfiere a los programas de fabricantes de equipos originales, reforzando la mejora continua en todo el mercado.

Análisis Geográfico

América del Norte comandó el 34,05% de los ingresos de 2025, una posición respaldada por rigurosos estándares federales de seguridad y un panorama de litigios familiar que fomenta la adopción proactiva. La alta antigüedad promedio de los vehículos de la región también sustenta una sólida demanda de adaptaciones a medida que las flotas aceleran el cumplimiento para capturar los beneficios de los seguros. El tamaño del mercado de frenado de emergencia autónomo en América del Norte está previsto que alcance los USD 35,28 mil millones para 2031, en paralelo con la ventana de cumplimiento escalonada de la FMVSS 127.

Europa siguió con una participación de mercado del 29,85%, respaldada por el Reglamento General de Seguridad II que sincroniza los requisitos de seguridad en 27 estados miembros e incorpora el AEB dentro de un paraguas más amplio de Sistemas Avanzados de Asistencia al Conductor. Los fabricantes de equipos originales de orientación europea favorecen las arquitecturas eléctricas y electrónicas centralizadas que alojan el AEB, el mantenimiento de carril y el control de crucero adaptativo en una matriz de sensores compartida, mejorando los efectos de escala para los proveedores y aumentando la rentabilidad dentro del mercado de frenado de emergencia autónomo.

Asia-Pacífico registró una participación del 28,35% en 2025, pero registra la CAGR más alta del 12,15% a medida que fabricantes de equipos originales chinos como BYD incorporan AEB en vehículos eléctricos de presupuesto que se venden por debajo de USD 15.000. Los conjuntos de chips nacionales y las cadenas de suministro de sensores verticalmente integradas comprimen las estructuras de costos, desbloqueando despliegues de volumen masivo que superan los recuentos de producción europeos. El mandato de Australia de AEB en todos los automóviles de pasajeros nuevos a partir de febrero de 2025 amplía la cobertura regulatoria en la región, sosteniendo el impulso regional. El tamaño del mercado de frenado de emergencia autónomo en Asia-Pacífico podría superar a América del Norte antes de 2030 si las trayectorias actuales se mantienen.

Panorama regulatorio

Los requisitos de frenado autónomo de emergencia (AEB) están pasando de ser una recomendación a nivel de función a convertirse en obligaciones exigibles y basadas en desempeño en los principales mercados automotrices. En Estados Unidos, la NHTSA emitió la FMVSS N.° 127 para vehículos ligeros (GVWR de 4.536 kg o menos), que exige AEB y AEB para peatones (PAEB). Las fechas de cumplimiento son el 1 de septiembre de 2029 para la mayoría de los fabricantes y el 1 de septiembre de 2030 para fabricantes y modificadores de bajo volumen y de etapa final, y la norma se remonta al requisito de la Bipartisan Infrastructure Law de promulgar un estándar de AEB.

El Reglamento N.° 152 de la ONU establece un marco armonizado para los Sistemas de Frenado Avanzado de Emergencia en las categorías M1 y N1, que incluye una demanda mínima de frenado de 5,0 m/s al cuadrado ante la detección de una colisión inminente. En abril de 2026, el GRVA de la CEPE de la ONU discutió enmiendas propuestas al R152 de la ONU para ampliar el alcance hacia la evitación de impactos con bicicletas y agregar disposiciones especiales para vehículos equipados con sistemas de conducción automatizada, lo que indica escenarios de prueba más estrictos y obligaciones adicionales del sistema que alimentarán las estrategias globales de ingeniería y validación de plataformas.

Análisis de la cadena de valor

La cadena de valor de AEB comienza con componentes de sensores y cómputo (transceptores y antenas de radar, módulos de cámara, LiDAR cuando se aplica, ECU/controladores de dominio y pilas de software para percepción y lógica de decisión de frenado). Luego pasa por proveedores de nivel (Tier) que integran detección, actuación y validación, antes de finalizar con la integración del OEM y la calibración posterior, el soporte de homologación, y los canales de servicio y posventa, incluidos los kits de adaptación para flotas. El radar sigue siendo un subsistema central en muchas configuraciones de AEB, por lo que la capacidad de semiconductores, el empaquetado y el rendimiento de RF, además del diseño de antenas y la infraestructura de pruebas, actúan como palancas clave del lado de la oferta.

Las acciones recientes de los proveedores también apuntan a una colaboración vertical más estrecha entre fabricantes de chips, antenas e integradores de sistemas para escalar despliegues impulsados por mandatos y cumplir con los umbrales de desempeño. En octubre de 2024, Gapwaves firmó un acuerdo de desarrollo y suministro multianual con Valeo para antenas de radar de guía de ondas, con producción en serie prevista para comenzar en 2025, lo que respalda la disponibilidad de antenas para programas de radar de volumen. En marzo de 2025, indie Semiconductor y GlobalFoundries anunciaron una colaboración para desarrollar SoC de radar de alto rendimiento en la plataforma 22FDX, dirigidos a aplicaciones de radar automotriz de 77 GHz y 120 GHz, lo que refleja cómo se usan las asociaciones con fundiciones para mitigar el riesgo del suministro de SoC de radar y mejorar el rendimiento por vatio en conjuntos de AEB multisensor.

Panorama Competitivo

Cuatro proveedores globales de Nivel 1, Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG y Denso Corporation, suministran colectivamente controladores integrados de radar, cámara y frenos a la mayoría de los programas de vehículos de 2025, anclando la concentración del mercado medio. Bosch aseguró contratos plurianuales para entregar módulos de radar de imagen para automóviles compactos europeos que se lanzarán en 2027, mientras que la escisión Aumovio de Continental apunta a pilas de sensores optimizadas en costos para empresas conjuntas chinas. ZF canaliza el conocimiento de freno por cable de camiones pesados hacia plataformas de pasajeros, capturando adjudicaciones de plataformas a largo plazo.

Especialistas en tecnología como Mobileye inclinan el panorama. Su suite de percepción SuperVision, ya reservada en 233 programas de vehículos futuros, agrupa cámaras de 360 grados con controladores de dominio, reduciendo la carga de software de los fabricantes de equipos originales. Innovadores en semiconductores como Texas Instruments y NXP ofrecen sistemas en chip de radar con aceleradores de redes neuronales integrados, reduciendo la latencia y el consumo de energía. Las disputas de patentes siguen siendo intensas; Magna y Panasonic concluyeron una licencia cruzada sobre radar de onda milimétrica en 2024 que evita interrupciones en el suministro, pero señala un creciente proteccionismo de la propiedad intelectual.

Las empresas emergentes apuntan a espacios en blanco. Por ejemplo, Arbe Robotics comercializa circuitos integrados de radar de imagen 4D, Bit Sensing se centra en sensores de alta resolución de corto alcance para la mitigación de puntos ciegos, y Hesai vende LiDAR híbrido de estado sólido de bajo costo. En conjunto, estos nuevos participantes empujan a los proveedores de Nivel 1 establecidos hacia propuestas de valor definidas por software, asegurando que el mercado de frenado de emergencia autónomo mantenga un dinamismo competitivo.

Líderes de la Industria de Sistemas de Frenado de Emergencia Autónomo Automotriz

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Aisin Corporation

Hyundai Mobis Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento del desempeño impulsado por mandatos está generando oportunidades más allá del AEB frontal básico, particularmente en arquitecturas y escenarios que mejoran los resultados nocturnos y de tráfico transversal mientras reducen los falsos positivos. En EE. UU., la FMVSS N.° 127 proporciona un horizonte de cumplimiento definido (2029-2030) que impulsa a los OEM y proveedores de nivel a estandarizar la capacidad de AEB y PAEB en las líneas de vehículos ligeros. El Reglamento N.° 152 de la ONU también sigue evolucionando en el WP.29, incluidas las discusiones de abril de 2026 para agregar disposiciones de evitación de impactos con bicicletas. En conjunto, estos cambios respaldan la demanda de radares de mayor resolución, fusión radar-cámara y cadenas de herramientas de validación que puedan cubrir un conjunto cada vez mayor de casos de prueba.

Las plataformas de vehículos comerciales y el empaquetado de conjuntos de seguridad están ampliando el contenido direccionable por vehículo para las funciones relacionadas con AEB. En abril de 2026, Daimler Truck North America anunció nuevas capacidades del Detroit Assurance Suite bajo Active Brake Assist 6, agregando funciones como Cross Traffic Assist y Active Side Guard Assist 2, lo que ilustra cómo la integración del frenado se está incorporando a las funciones de seguridad para vehículos de trabajo pesado. Por separado, la gobernanza de datos se está convirtiendo en parte de la productización de las pilas de conducción asistida y AEB; las acciones del MIIT de China citadas para julio de 2026 destacan requisitos que incluyen el registro de eventos de toma de control y desactivación, y la retención de datos, por ejemplo, una retención de 90 días. Esto impulsa la demanda de arquitecturas de software conformes, manejo de datos dentro del vehículo e integración de monitoreo del conductor junto con el desempeño central de detección y frenado de AEB.

Desarrollos recientes del sector

- Abril de 2026: Robert Bosch GmbH confirmó pruebas en vías públicas para su solución avanzada de conducción inteligente en Yokohama, Japón, tras actividades previas de pruebas de Nivel 3 en China. El trabajo de validación extiende a Bosch a otro mercado importante y respalda un ajuste más amplio de las funciones de percepción e intervención de emergencia en entornos urbanos densos.

- Marzo de 2026: ZF Commercial Vehicle Control Systems India (ZF Friedrichshafen AG) obtuvo una nominación comercial de un OEM indio de vehículos comerciales para suministrar su plataforma OnGuardMAX para aplicaciones de autobuses, incluyendo AEB entre las funciones de seguridad, con el inicio de producción (SOP) previsto para el primer trimestre de 2027. La nominación fortalece el posicionamiento de ZF en pilas ADAS comerciales de mayor contenido y vincula la demanda de AEB a adjudicaciones a nivel de plataforma antes de los próximos ciclos de cumplimiento de seguridad.

- Junio de 2024: Bitsensing recaudó USD 25 millones para avanzar en tecnología de radar de alta resolución para casos de uso de conducción autónoma. El financiamiento adicional para I+D en radar respalda mejoras en la capacidad de generación de imágenes que los programas de AEB pueden usar para extender la robustez de detección en climas adversos y escenas complejas, manteniendo objetivos de costo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de frenado autónomo de emergencia utilizados en vehículos, donde los sensores detectan un obstáculo y la acción de frenado se aplica automáticamente para reducir o evitar una colisión.

Exclusiones del alcance: excluimos las características más amplias de ADAS que no activan el frenado automático como función principal (por ejemplo, funciones de seguridad de solo advertencia).

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tecnología de Componentes

- AEB Basado en Radar

- AEB Basado en Cámara

- AEB Basado en LiDAR

- AEB de Fusión de Sensores (Radar + Cámara)

- AEB Basado en Ultrasonidos

- Por Clase de Velocidad de Operación

- AEB de Baja Velocidad (Menos de 40 km/h)

- AEB de Alta Velocidad (Más de 40 km/h)

- AEB para Peatones

- AEB para Intersecciones o Cruces

- Por Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Adaptación en el Mercado de Accesorios

- Servicio de Adaptación para Flotas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer las bases, mapeamos el conjunto de demanda de AEB a través de señales de producción, ventas y parque de vehículos, y luego conectamos esos volúmenes con los cronogramas de regulación de seguridad y las tendencias de instalación. Las fuentes públicas que solemos referenciar incluyen actualizaciones de la National Highway Traffic Safety Administration, documentación de Euro NCAP, reglamentos de seguridad vehicular de la CEPE de la ONU, estadísticas de producción de la OICA y conjuntos de datos de seguridad vial publicados por la OMS.

Después de eso, el trabajo documental se utiliza para dar forma a los supuestos de precios y tecnología, incluidos los cambios en la combinación de sensores (cámara, radar, LiDAR) y los rangos de capacidad de AEB (funciones de baja velocidad, alta velocidad y orientadas a peatones). También revisamos presentaciones de empresas, presentaciones a inversores, comunicados de asociaciones y prensa de buena reputación en busca de plazos de lanzamiento y anuncios de instalación estándar, y luego verificamos puntos de datos seleccionados con suscripciones pagas para datos financieros de empresas, actividad de patentes y señales comerciales a nivel de envíos, cuando estén disponibles. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se está instalando y facturando realmente, no solo lo que es técnicamente posible. Hablamos con partes interesadas que interactúan con los OEM, participantes de componentes y subsistemas, y expertos del lado de los canales en APAC, EMEA y las Américas, de modo que las brechas de los hallazgos documentales puedan reducirse y los supuestos clave puedan someterse a prueba antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos ejecutivos (CXO): 14% | APAC: 40% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 55% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción y las ventas de vehículos por región se traducen en una base instalable, que luego se filtra según la penetración de AEB y la combinación de clases de velocidad comúnmente exigidas u ofrecidas. Para mantener los totales realistas, corroboramos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, como el precio muestreado del sistema multiplicado por los volúmenes instalados, y una verificación cruzada frente a la exposición de ingresos de los proveedores. Cuando las dos vistas no coinciden, ajustamos los supuestos y volvemos a ejecutar el puente.

Los insumos clave para este mercado incluyen la producción de vehículos nuevos por clase de vehículo, la proporción de modelos que ofrecen AEB como estándar frente a opcional, el cambio hacia la fusión cámara-radar, la tasa de adopción de funciones enfocadas en peatones y la progresión del valor promedio del sistema a medida que cambia el contenido de hardware. Para el pronóstico, se utiliza el análisis de escenarios para representar los aumentos regulatorios, las hojas de ruta de instalación estándar de los OEM y las curvas esperadas de reducción de costos. Las ponderaciones de los escenarios se revisan con expertos primarios para que la trayectoria de crecimiento no dependa de un único supuesto. Cuando los puntos de precio directos son difíciles de confirmar, las brechas se manejan con rangos acotados y luego se ajustan utilizando la retroalimentación de las entrevistas y la dirección de precios observada en sistemas de seguridad comparables.

Validación de datos y ciclo de actualización

Antes de la aprobación final, el modelo se valida mediante múltiples verificaciones, incluidas pruebas de varianza entre regiones, verificaciones de coherencia de adopción año tras año, y comparaciones frente a señales independientes, como el momento de los mandatos de seguridad vehicular y los programas de instalación estándar anunciados. Si un número se sale de un rango razonable, se reabren los supuestos y se realizan seguimientos específicos con los encuestados para confirmar qué cambió y por qué.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como un cambio regulatorio o un ajuste brusco en los precios de la tecnología. Justo antes de la entrega, se completa una revisión final para que los resultados publicados reflejen la información más reciente disponible en ese momento.

Dimensionamiento del mercado de sistemas de frenado autónomo de emergencia automotriz de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado publicados para los sistemas de AEB porque los límites pueden cambiar de maneras pequeñas pero significativas, y esos cambios alteran el total. Las diferencias generalmente provienen del año utilizado para la conversión de moneda, la rapidez con la que se supone que disminuyen los precios promedio del sistema, y si el análisis vincula la adopción con la producción de vehículos y el momento regulatorio, o utiliza multiplicadores de crecimiento amplios.

En este estudio, se aplican verificaciones de actualización frecuentes a los supuestos de precios y combinación, y el momento de la conversión de moneda se mantiene coherente para evitar inflar los resultados durante períodos de volatilidad del tipo de cambio, lo que ayuda a mantener a Mordor Intelligence alineado con lo que indican las señales de instalación de OEM y contenido de sensores para 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,67 mil millones de USD (2026) | |

| Editor de la Industria A | 53,98 mil millones de USD (2026) | A menudo utiliza una definición más amplia de AEB que puede apoyarse en valores de sistema supuestos más altos y una inclusión más amplia de variantes de funciones, y puede aplicar un momento de conversión de moneda de año base diferente al convertir los ingresos regionales a USD. |

| Editor Global B | 26,53 mil millones de USD (2024) | Utiliza una valoración a precio de fábrica y un alcance con alto contenido de componentes que puede subestimar los ingresos del sistema instalado en comparación con el precio del sistema final, y el año base más antiguo puede pasar por alto la adopción reciente de instalación estándar y los ajustes de ASP observados en las plataformas de vehículos más nuevas. |

La dispersión entre estas cifras se explica principalmente por los límites de alcance y las decisiones de momento, no por un desacuerdo sobre si la adopción de AEB está aumentando. Al anclar la demanda a los volúmenes de vehículos y luego actualizar los insumos de ASP y combinación en sincronía con los cambios de instalación observados, la estimación final se mantiene rastreable a variables claras que pueden volver a verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de frenado de emergencia autónomo para 2031?

Se espera que alcance los USD 103,66 mil millones para 2031, frente a los USD 43,67 mil millones en 2026.

¿Qué segmento de vehículos crece más rápido en la adopción de AEB?

Los vehículos comerciales pesados se expanden a una CAGR del 13,65% a medida que las próximas regulaciones de transporte de carga en Estados Unidos aceleran las adaptaciones de flotas.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico registra la CAGR más sólida del 12,15%, liderada por los fabricantes de vehículos eléctricos chinos que integran fusión de sensores de bajo costo.

¿Qué tendencia tecnológica mejora más el rendimiento del AEB en condiciones climáticas adversas?

El radar de imagen habilitado con inteligencia artificial convierte los datos de radar sin procesar en escenas de alta resolución, manteniendo la precisión de detección en lluvia, niebla y oscuridad.

Última actualización de la página el: