Tamaño y Participación del Mercado de Sistemas de Frenos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

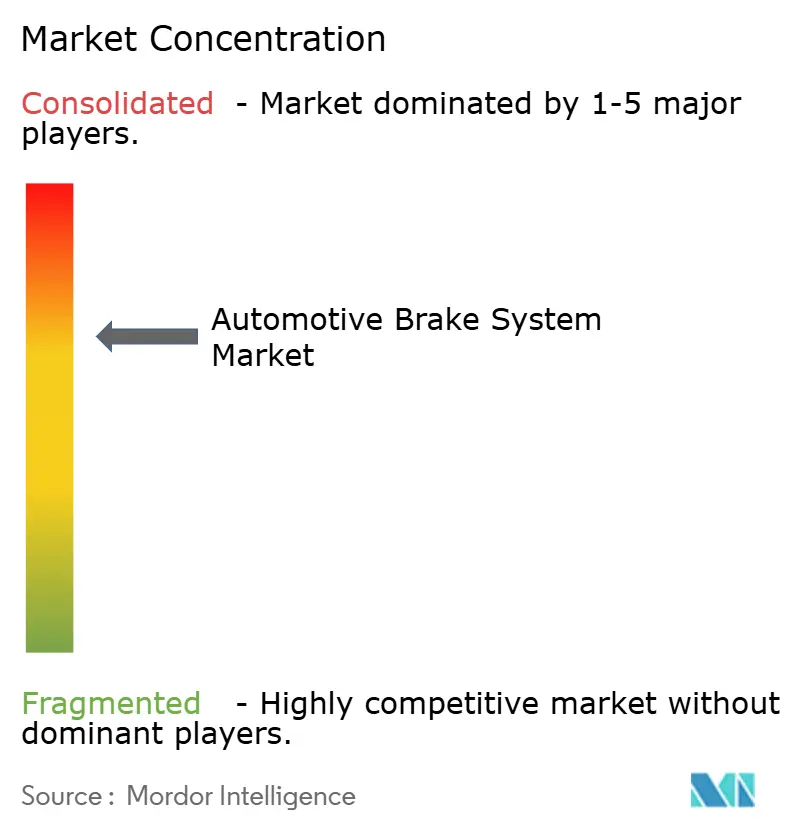

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Frenos Automotrices por Mordor Intelligence

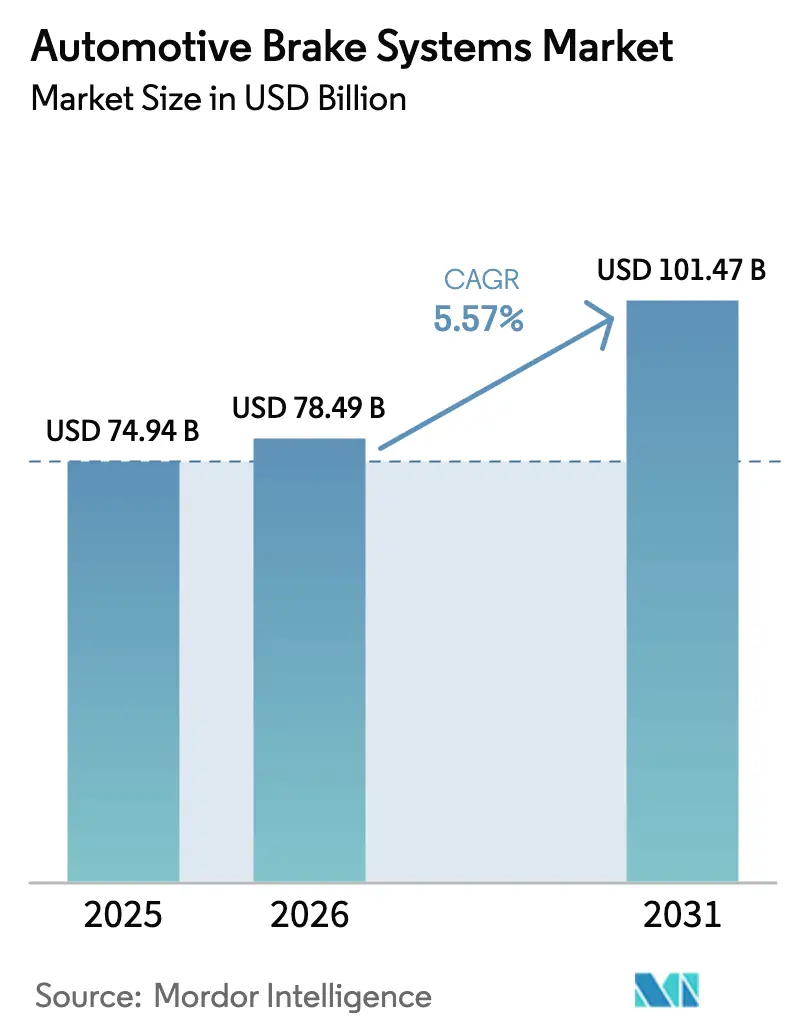

Se espera que el tamaño del mercado de sistemas de frenos automotrices aumente de USD 74.94 mil millones en 2025 a USD 78.49 mil millones en 2026 y alcance USD 101.47 mil millones para 2031, creciendo a una CAGR del 5,57% durante 2026-2031. Las ganancias en la demanda provienen del lanzamiento de vehículos eléctricos de batería (BEV) que reconfiguran el hardware de fricción para la desaceleración regenerativa, la creciente adopción de módulos de freno por cable que satisfacen los mandatos de frenado de emergencia automático, y los esfuerzos de los fabricantes de equipos originales (OEM) para alinear las pastillas libres de cobre con los límites de partículas cada vez más estrictos. Los frenos de disco dominan la instalación, aunque los subconjuntos regenerativos registran las ganancias más rápidas a medida que los algoritmos de frenado combinado migran de los modelos premium a los de mercado masivo. Los proveedores de primer nivel integran sensores, actuadores y unidades de control de dominio para ofrecer soluciones en una sola caja que acortan los ciclos de desarrollo de vehículos y protegen la propiedad intelectual. El impulso regional sigue siendo más fuerte en Asia-Pacífico, donde las plataformas BEV localizadas están impulsando ganancias anuales en la participación de ingresos y promoviendo adiciones de capacidad para módulos de control electrónico de estabilidad.

Conclusiones Clave del Informe

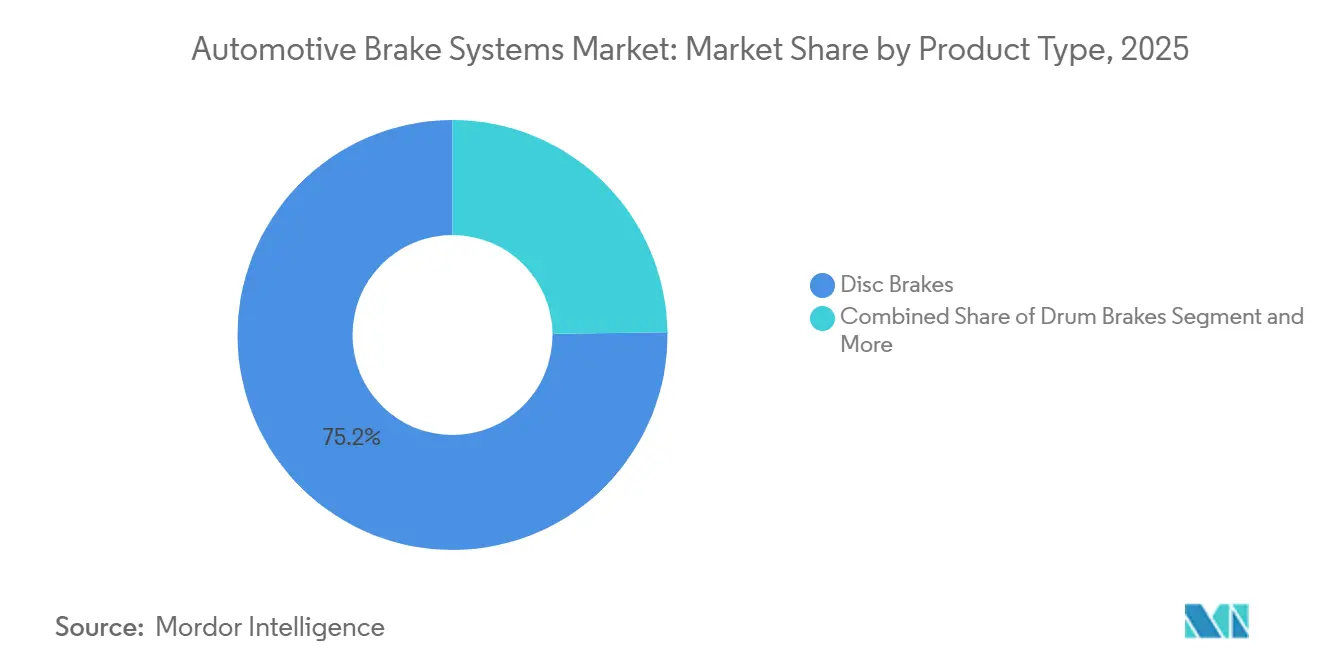

- Por tipo de producto, los frenos de disco representaron el 75,21% del mercado de sistemas de frenos automotrices en 2025; se prevé que los módulos regenerativos se expandan a una CAGR del 7,77% hasta 2031.

- Por tecnología, los sistemas de frenos antibloqueo capturaron el 45,65% de la participación del mercado de sistemas de frenos automotrices en 2025, mientras que se proyecta que el control electrónico de estabilidad muestre la CAGR más alta del 6,34% hasta 2031.

- Por mecanismo de accionamiento, los sistemas hidráulicos representaron el 84,02% del tamaño del mercado de sistemas de frenos automotrices en 2025, mientras que las soluciones electromagnéticas y de freno por cable están configuradas para crecer a una CAGR del 9,69%.

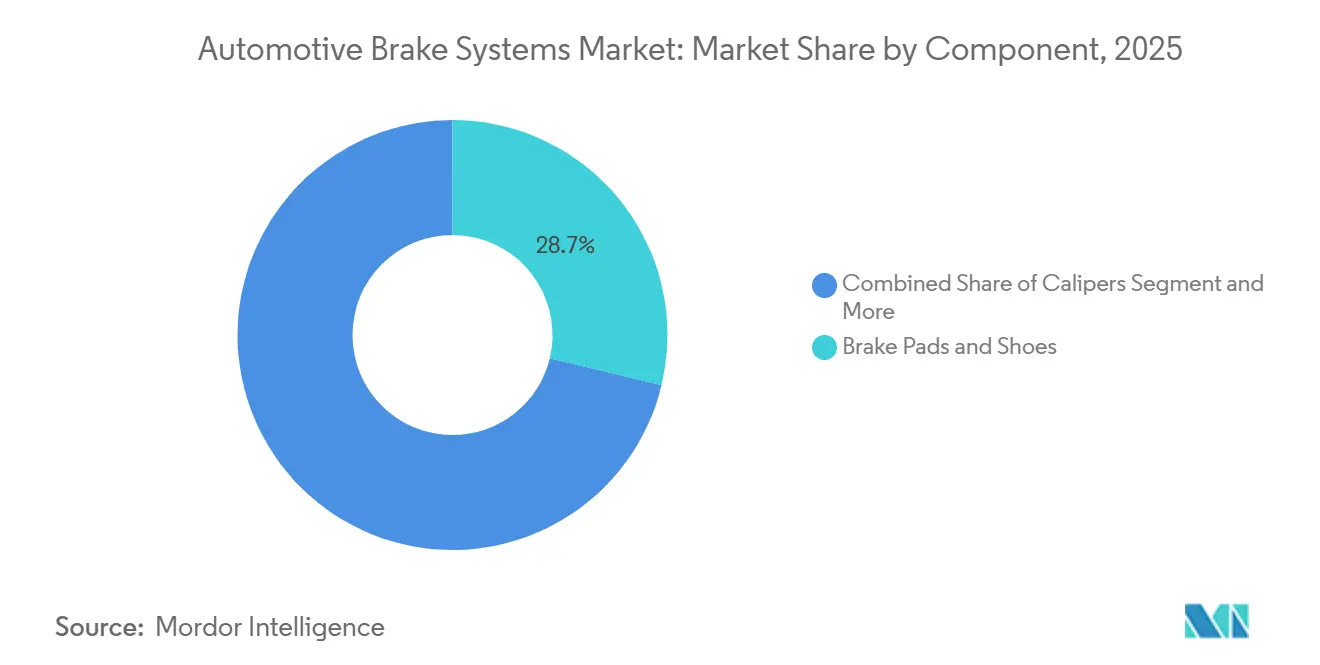

- Por componente, las pastillas y zapatas lideraron con una participación del 28,75% en 2025; las unidades de control electrónico registran la CAGR más rápida del 8,31% durante 2026–2031.

- Por material de pastilla, las fórmulas semimetálicas dominaron con el 42,31% en 2025; las pastillas cerámicas avanzan a una CAGR del 7,77% impulsadas por factores regulatorios y de garantía.

- Por canal de ventas, los contratos con OEM representaron el 69,03% de los ingresos totales en 2025, mientras que el comercio electrónico de posventa crece a una CAGR del 7,54%.

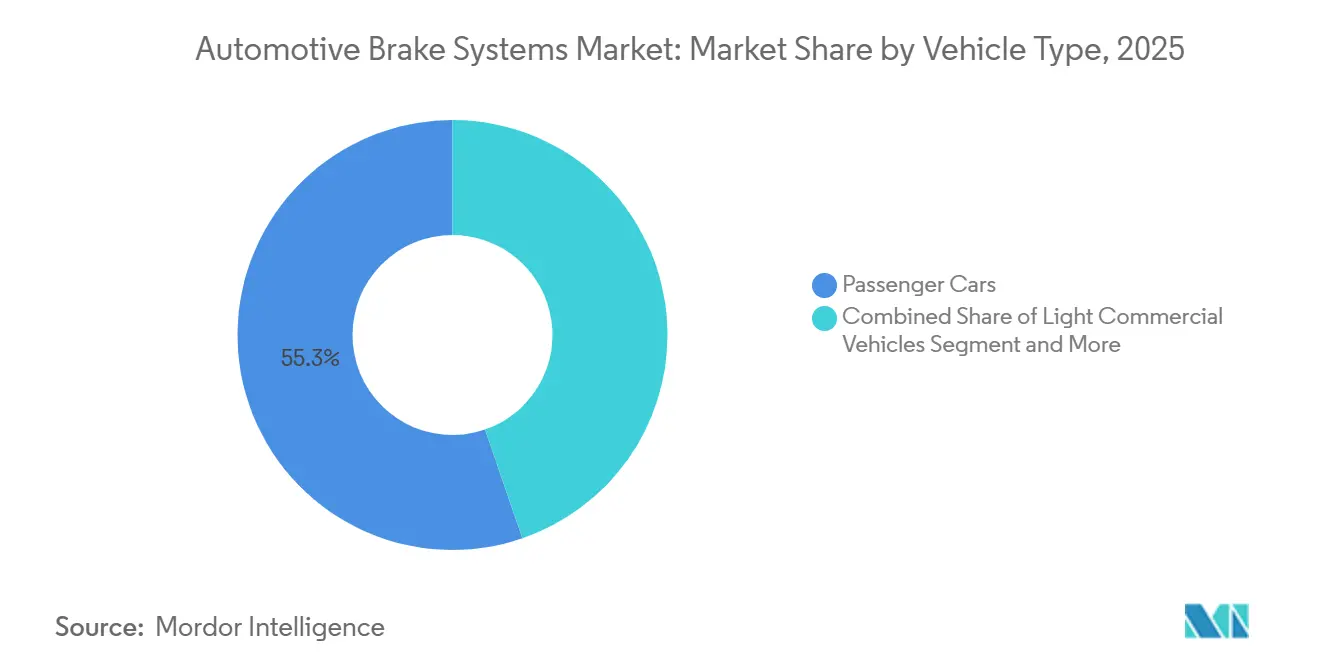

- Por tipo de vehículo, los automóviles de pasajeros representaron el 55,27% del tamaño del mercado de 2025; los vehículos comerciales ligeros registraron la CAGR más fuerte del 7,33% a medida que se expanden las flotas de comercio electrónico.

- Por propulsión, las plataformas de combustión interna mantuvieron una participación del 83,71% en 2025, pero los vehículos eléctricos de batería registraron una CAGR líder del 12,55% hasta 2031.

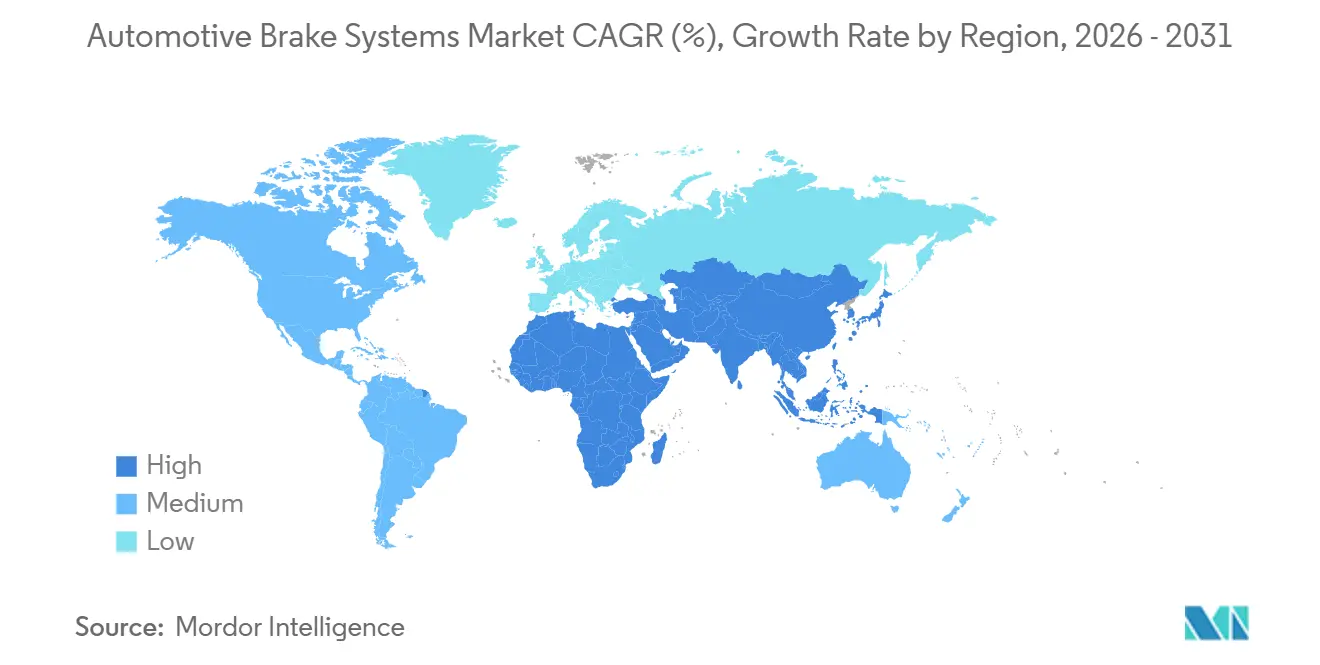

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 42,41% en 2025, y se proyecta que registre la CAGR más rápida del 6,88%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Frenos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Rápida | +1.8% | Global, núcleo en APAC con expansión a la UE y Norteamérica | Mediano plazo (2–4 años) |

| Aceleración de la Producción Global de BEV | +1.2% | Global, ganancias tempranas en China, California y la UE | Mediano plazo (2–4 años) |

| Mayor Penetración de ADAS | +1.0% | América del Norte y la UE, segmentos premium en APAC | Largo plazo (≥ 4 años) |

| Mandatos U.S. FMVSS 126 y UNECE R140 | +0.7% | Global, cumplimiento gradual en mercados emergentes | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico Post-COVID | +0.5% | América del Norte, Europa Occidental, APAC urbano | Corto plazo (≤ 2 años) |

| Extensiones de Garantía de OEM | +0.4% | Global, concentrado en segmentos OEM premium | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación Rápida Impulsa el Hardware de Frenos Compatible con la Regeneración

El creciente volumen de producción de vehículos eléctricos de batería (BEV) está impulsando a los proveedores del Mercado de Sistemas de Frenos Automotrices a rediseñar calipers, rotores y software para el frenado combinado que maximiza la recuperación de energía. Polestar y Tesla han demostrado modos de un solo pedal que reducen el contacto de las pastillas en ciclos de conducción urbana, extendiendo los intervalos de servicio más allá de los 100.000 kilómetros. Estos requisitos empujan a los proveedores de primer nivel hacia unidades de control integradas capaces de comunicar datos del estado de la batería en tiempo real. La actualización GB 21670-2025 de China establece nuevos requisitos para los sistemas de frenado de turismos y se espera que influya en las estrategias de calibración de frenado regenerativo y de un solo pedal en los vehículos de nueva energía (NEV).[1]Beiwan Nanxiang, Interpretación del nuevo estándar nacional GB 21670-2025,

Requisitos Técnicos y Métodos de Prueba para Sistemas de Frenado de Turismos", EEWORLD Inc., en.eeworld.com.cn Los programas de ingeniería conjunta entre fabricantes de equipos originales (OEM) y proveedores están reemplazando el modelo tradicional de aprovisionamiento de caja negra, garantizando la propiedad del software y el cumplimiento de los estándares de ciberseguridad.

La Aceleración de la Producción Global de BEV Exige Materiales de Fricción de Bajo Polvo y Libres de Cobre

La norma de Productos de Consumo más Seguros de California y la legislación equivalente de Washington limitan el contenido de cobre en las pastillas al 0,5% en peso a partir de 2025, lo que obliga a un cambio hacia fibras cerámicas y pulpa de aramida[2]"Leyes de tóxicos en productos de Washington", Departamento de Ecología del Estado de Washington, ecology.wa.gov. Bosch lanzó una pastilla de bajo contenido metálico certificada según ECE R90 que cumple con los límites de partículas propuestos por Euro 7, mientras que la línea ProACT de Akebono afirma una reducción de polvo de más del 60% en comparación con los análogos semimetálicos. El marco borrador Euro 7 de la Unión Europea añade un límite de 7 mg/km de polvo de frenos, lo que endurece aún más las pruebas de calificación. Dado que el frenado regenerativo reduce la frecuencia de contacto, cualquier polvo residual se vuelve más visible, lo que intensifica la preferencia de los OEM por las químicas de freno limpio que protegen la imagen de marca y la calidad del aire.

La Mayor Penetración de ADAS Aumenta la Demanda de Arquitecturas de Freno por Cable

El Mercado de Sistemas de Frenos Automotrices está siendo moldeado por regulaciones de seguridad más estrictas y avances en la tecnología de frenado por cable. La Administración Nacional de Seguridad del Tráfico en Carreteras de Estados Unidos (NHTSA) finalizó en 2024 una norma de frenado de emergencia automático que exige un rendimiento de evitación de colisiones de hasta 100 km/h para 2029, estandarizando efectivamente el hardware de frenado por cable de alto ancho de banda en las plataformas futuras. El protocolo de cinco estrellas de Euro NCAP para 2025 refleja esta expectativa a velocidades de autopista. ZF obtuvo un contrato de producción de 5 millones de unidades para frenos electromecánicos, y el Control de Frenos Integrado de Bosch elimina el servofreno de vacío, reduciendo la masa en un 30%. El caliper seco y sin fluido de Continental está orientado a los chasis definidos por software que permiten actualizaciones inalámbricas y tiempos de respuesta inferiores a 100 milisegundos.

Los Mandatos más Estrictos U.S. FMVSS 126 y UNECE R140 Impulsan las Instalaciones de ABS/ESC

El control electrónico de estabilidad, ya universal en los Estados Unidos desde 2012, continúa expandiéndose globalmente a medida que las regiones en desarrollo adoptan gradualmente las normas alineadas con UNECE. El requisito de ESC de India aceleró la localización por parte de Bosch y Mando, mientras que la actualización de la norma china GB 21670 amplió la cobertura a todos los nuevos modelos de pasajeros. El ABS sigue siendo la capa fundamental sobre la que se habilitan el control de tracción, la distribución electrónica de la fuerza de frenado y la asistencia de retención en pendiente, amplificando el valor unitario incluso en mercados maduros.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Desgaste en el Frenado Regenerativo | -0.6% | Global, concentrado en mercados urbanos con alta densidad de BEV | Mediano plazo (2–4 años) |

| Volatilidad en los Precios de las Tierras Raras | -0.4% | Global, exposición de la cadena de suministro en APAC y Norteamérica | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro | -0.3% | Europa, efectos secundarios en Norteamérica | Corto plazo (≤ 2 años) |

| Declive en la Producción de Vehículos Comerciales Diésel | -0.2% | Europa, impacto limitado en APAC y Norteamérica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Reducción del Desgaste en el Frenado Regenerativo Limita los Ingresos de Pastillas en el Mercado de Posventa

En el Mercado de Sistemas de Frenos Automotrices, los datos de servicio indican que los BEV pueden duplicar el intervalo de sustitución de pastillas en comparación con modelos equivalentes de motor de combustión interna (ICE), reduciendo los ingresos de los talleres independientes y fomentando la consolidación entre los distribuidores. Los operadores de flotas valoran el menor costo total de propiedad; sin embargo, los proveedores que dependen de las ventas de pastillas en grandes volúmenes se enfrentan a una caída en las ventas unitarias y deben orientarse hacia compuestos premium o servicios de sensores integrados para recuperar la captura de valor.

La Volatilidad en los Precios de las Tierras Raras Encarece los Actuadores Electrónicos de Freno

El óxido de neodimio subió de USD 56 a más de USD 65 por kilogramo entre mediados de 2024 y principios de 2025, elevando los costos de los motores de imán permanente dentro de las pinzas electromecánicas. Continental estima un impacto negativo de EUR 15 por unidad de control integrada y busca alivio a través de contratos a largo plazo con refinadores no chinos. La investigación en motores de ferrita presenta una solución eventual, pero actualmente sacrifica la densidad de par, lo que limita la sustitución a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Frenos de Disco Mantienen su Escala mientras los Frenos de Estacionamiento Eléctrico se Aceleran

Los frenos de disco capturaron el 75,21% del tamaño del mercado de 2025, sustentando el mercado de sistemas de frenos automotrices a través de una gestión térmica probada, una sensación de pedal consistente y una modulación rápida de la presión. Sus extensas redes de suministro y la compatibilidad con versiones anteriores de ABS y ESC ayudan a defender su posición incluso cuando proliferan las estrategias de frenado combinado. Los frenos de tambor siguen siendo rentables para los ejes traseros en automóviles de entrada y furgonetas ligeras, aunque el control de estabilidad obligatorio erosiona su relevancia. Los módulos regenerativos, aunque más pequeños en términos absolutos, se proyecta que avancen a una CAGR del 7,77% a medida que los OEM buscan cada vatio de recuperación de energía para extender la autonomía de los BEV. Los discos de carbono-cerámica ligeros de Brembo ilustran la convergencia entre los materiales de fricción tradicionales y los requisitos de electrificación.

El controlador regenerativo modular de Continental muestra cómo las arquitecturas centradas en software están redefiniendo las hojas de ruta de productos en los proveedores de primer nivel. El controlador está diseñado para comunicar el estado de carga de la batería en tiempo real, permitiendo transiciones fluidas entre el par del motor y la presión hidráulica. Dicha integración acorta los ciclos de validación y reduce los costos de calibración para las plataformas globales. En paralelo, los frenos de estacionamiento eléctrico están ganando popularidad al liberar espacio en la cabina y facilitar las funciones de estacionamiento automatizado. En conjunto, estos desarrollos refuerzan el giro a largo plazo desde el hardware puramente hidráulico hacia topologías híbridas de recuperación de energía.

Por Tecnología: La Integración de ESC con ADAS Impulsa el Crecimiento más Rápido en Medio de la Madurez del ABS

Los sistemas de frenos antibloqueo representaron el 45,65% de los ingresos de 2025, anclando el rendimiento de estabilidad y satisfaciendo los mandatos heredados en la mayoría de los principales mercados. Sin embargo, su CAGR prevista queda por detrás del control electrónico de estabilidad, que se beneficia de un estrecho vínculo regulatorio con el frenado de emergencia automático y la asistencia de mantenimiento de carril. El ESC aprovecha los sensores compartidos de velocidad de rueda y tasa de guiñada, lo que permite a los fabricantes de primer nivel empaquetar múltiples funciones dentro de un único controlador de dominio y reducir el peso del cableado. La Gestión del Movimiento del Vehículo de Bosch, ya programada para un lanzamiento en volumen, unifica el ESC, la vectorización de par y el control de crucero adaptativo para reducir la distancia de frenado en más de un 8%. Esta tendencia de agrupación eleva el valor del software mientras aplana las curvas de costos del hardware.

El control de tracción y la distribución electrónica de la fuerza de frenado están integrados en el mismo silicio, lo que reduce aún más los costos incrementales de los componentes. El protocolo de cinco estrellas 2025 de Euro NCAP y la norma AEB de los Estados Unidos enumeran el ESC como un requisito previo para la certificación de evitación de colisiones a alta velocidad, acelerando así su penetración en los acabados de entrada. La plataforma cubiX de ZF vincula el ESC con la dirección eléctrica asistida y la suspensión activa, permitiendo comandos predictivos de par en las ruedas que estabilizan el vehículo antes de que el conductor reaccione. En las economías emergentes, el mandato AIS-145 de India ha impulsado la producción local de módulos, reducido los aranceles de importación y asegurado el suministro. En conjunto, estos factores posicionan al ESC como la nueva línea de base para el control de chasis definido por software.

Por Mecanismo de Accionamiento: Los Sistemas Electromagnéticos Surgen mientras el Hidráulico Mantiene su Base Instalada

El accionamiento hidráulico controla el 84,02% del tamaño del mercado de 2025, respaldado por décadas de refinamiento de ingeniería, bajo costo unitario y herramientas generalizadas en las plantas de ensamblaje regionales. Aun así, su CAGR queda por detrás de las soluciones electromagnéticas y de freno por cable, que registran una CAGR del 9,69% a medida que maduran los programas de BEV y vehículos autónomos. Los sistemas neumáticos siguen siendo esenciales para los camiones pesados, pero enfrentan vientos en contra por la disminución de los registros de diésel en Europa y el endurecimiento de las regulaciones de ruido. El freno por cable elimina el servofreno de vacío, acorta el recorrido del pedal y permite una respuesta inferior a 100 milisegundos, una especificación clave para las maniobras de evitación de colisiones de ADAS. El sistema MK C2 sin fluido de Continental destaca el cambio hacia pinzas secas que reducen la masa en un 25% y simplifican la gestión térmica en los SUV eléctricos.

El pedido récord de ZF de 5 millones de unidades electromecánicas demuestra la aceptación generalizada más allá de los modelos de lujo. El prototipo de dirección por cable y freno por cable de Nexteer muestra cómo el control independiente del par en cada rueda puede mejorar el estacionamiento automatizado, el centrado de carril y las maniobras a baja velocidad. Las normas de seguridad funcional ISO 26262 imponen rutas de accionamiento redundantes, elevando el listón de ingeniería y favoreciendo a los proveedores de primer nivel con amplios presupuestos de validación. Por lo tanto, los proveedores se están asociando con empresas de semiconductores para codiseñar microcontroladores certificados en seguridad que reduzcan la latencia. A medida que se reduce la diferencia de costos, los OEM ven valor en la capacidad de actualización inalámbrica que las líneas hidráulicas nunca podrán igualar.

Por Componente: Las Unidades de Control Electrónico Lideran el Crecimiento mientras las Pastillas Dominan los Ingresos

Las pastillas y zapatas representaron el 28,75% de los ingresos por componentes en 2025, convirtiéndolas en la porción más significativa del mercado de sistemas de frenos automotrices, a pesar de las modestas proyecciones de CAGR. Su volumen está protegido por los ciclos de mantenimiento rutinario, pero el frenado regenerativo y las garantías más largas de los OEM moderan la demanda unitaria. Los rotores de hierro fundido en particular enfrentan la sustitución por diseños más ligeros de matriz de aluminio o carbono-cerámica. Los servofrenos pasan de formatos de vacío a electrohidráulicos a medida que la succión del colector de los motores ICE se elimina en los trenes de potencia turboalimentados de menor cilindrada y eléctricos.

Las unidades de control electrónico, sin embargo, se expanden a una CAGR del 8,31% a medida que las pilas integradas de freno por cable y ESC-ADAS ganan contenido por vehículo. El Control de Frenos Integrado de Bosch reduce el número de piezas en un 40% al fusionar el cilindro maestro, el modulador hidráulico y el simulador de pedal en una sola caja de 4,5 kilogramos. El servofreno de 48 voltios de Continental funciona perfectamente con los híbridos suaves, lo que ilustra cómo el diseño de componentes ahora asume arquitecturas de doble voltaje. Los proveedores están incorporando módulos de ciberseguridad para cumplir con los requisitos de UNECE R155, convirtiendo la unidad de control electrónico en un cerebro de frenado y un cortafuegos de red a la vez. Estas características exigen precios de venta promedio más altos y justifican la inversión de capital en nuevos ASIC.

Por Material de Pastilla: Las Formulaciones Cerámicas Ganan Terreno mientras las Semimetálicas Mantienen la Participación en Volumen

Las pastillas semimetálicas representaron el 42,31% de los ingresos de 2025, logrando un equilibrio entre eficiencia de costos, estabilidad térmica y amplia compatibilidad con vehículos. Sin embargo, sus perspectivas de crecimiento proyectadas palidecen en comparación con las formulaciones cerámicas, que aumentan un 7,77% anualmente, impulsadas por las prohibiciones de cobre y las extensiones de garantía de los OEM a 160.000 kilómetros. Las pastillas orgánicas sin asbesto están disminuyendo a medida que los compradores de flotas exigen una mayor resistencia al desvanecimiento, mientras que las pastillas metálicas siguen siendo un nicho para los vehículos de trabajo pesado que pueden tolerar niveles de ruido más altos. La última línea cerámica de Akebono reemplaza el cobre con fibras de aramida y grafito, reduciendo el polvo en más de un 50% y cumpliendo con el límite de cobre del 0,5% de California.

Las normas borrador Euro 7 introducen un límite de 7 mg/km de partículas de freno, lo que efectivamente obliga a usar materiales de bajo desgaste en toda la flota europea. Los proveedores prueban pinzas de circuito cerrado que capturan los residuos en el aire dentro de cartuchos reemplazables, abriendo una nueva fuente de ingresos. Los consumidores aprecian el funcionamiento más silencioso y las ruedas más limpias de las pastillas cerámicas, lo que fortalece la demanda en el canal de comercio electrónico de posventa. Bosch y Ferodo comercializan kits certificados según ECE R90 en línea, ofreciendo garantías de ajuste al vehículo que mitigan el riesgo de instalación para los compradores que realizan el trabajo por su cuenta. El efecto combinado es un giro gradual hacia la química premium incluso en los segmentos sensibles al precio.

Por Canal de Ventas: El OEM Domina pero el Comercio Electrónico de Posventa se Expande Rápidamente

Los contratos con OEM aseguraron el 69,03% de las ventas de 2025 debido a las fuentes de suministro bloqueadas durante el ciclo de plataforma de siete años y los profundos vínculos de codesarrollo entre los fabricantes de automóviles y los proveedores de primer nivel. Sin embargo, el mercado de posventa registra una CAGR del 7,54% a medida que las tiendas digitales interrumpen los modelos de distribución tradicionales, permitiendo a los entusiastas pedir pastillas, rotores y fluido directamente a su garaje. Amazon Automotive y RockAuto integran decodificadores de VIN que reducen los errores de ajuste, aumentando la confianza del consumidor en las transacciones en línea. Los operadores de flotas aprovechan las compras masivas de comercio electrónico para gestionar el inventario de frenos de las furgonetas de reparto de última milla, presionando a los distribuidores regionales en precio.

El frenado regenerativo alarga los intervalos de reemplazo en los BEV, presionando los volúmenes unitarios; sin embargo, los proveedores compensan esto ofreciendo kits premium de cerámica y compuesto de carbono que elevan los precios de venta promedio. El lanzamiento directo al consumidor de Continental incluye sensores de desgaste y diagnósticos móviles para capturar datos para análisis de mantenimiento predictivo. Las normas de Exención por Bloque de la UE obligan a los OEM a compartir manuales de reparación, garantizando que los talleres independientes puedan instalar módulos avanzados de freno por cable sin herramientas propietarias. Los distribuidores globales responden almacenando unidades de mantenimiento de existencias (SKU) de mayor valor y ofreciendo seminarios web de capacitación que monetizan la experiencia. En conjunto, estos cambios redistribuyen los grupos de valor en todo el panorama del canal.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran el Volumen mientras los Vehículos Comerciales Ligeros se Benefician de las Flotas de Comercio Electrónico

Los automóviles de pasajeros aportaron el 55,27% del tamaño del mercado de 2025; sin embargo, su crecimiento queda por detrás de la CAGR general del mercado de sistemas de frenos automotrices, ya que la demanda estancada en las economías maduras compensa el contenido incremental de ADAS. Los acabados BEV dentro del segmento de pasajeros exigen una lista de materiales más alta, lo que aumenta los ingresos por vehículo incluso cuando los volúmenes se estabilizan. Los vehículos comerciales ligeros están ganando impulso y se proyecta que crezcan a una CAGR del 7,33% impulsados por el comercio electrónico y la logística urbana, requiriendo pastillas duraderas y recubrimientos anticorrosión para soportar los altos ciclos de arranque y parada. Los vehículos comerciales pesados utilizan mezclas electroneumáticas que reducen el uso del compresor priorizando la desaceleración regenerativa, reduciendo así el costo total de propiedad.

La plataforma eléctrica de vehículos pesados de Volvo y el eActros de Daimler demuestran cómo el rediseño del sistema de frenos está estrechamente vinculado al empaquetado del paquete de baterías y la electrificación del chasis. Las licitaciones de autobuses municipales especifican cada vez más hardware compatible con la regeneración, lo que impulsa a los proveedores locales de India y América del Sur a licenciar tecnología de empresas globales de primer nivel. Las primas de seguros ahora recompensan a las flotas que incorporan ESC y frenado de mitigación de colisiones, además de añadir demanda de electrónica. Mientras tanto, los OEM de automóviles de pasajeros comercializan las pastillas cerámicas como una mejora de confort de lujo, aprovechando la reducción de ruido para diferenciar los niveles de acabado. Estas tendencias paralelas diversifican los vectores de crecimiento por clase de vehículo.

Por Propulsión: Los BEV Impulsan el Crecimiento más Rápido mientras los ICE Mantienen la Base Instalada

Los vehículos de combustión interna aún representaron el 83,71% del tamaño del mercado de 2025, principalmente debido a la infraestructura de repostaje heredada y los precios de venta más bajos en muchos mercados emergentes. Sin embargo, su CAGR queda por detrás de los BEV, que crecen a una CAGR del 12,55%, impulsados por límites de emisiones más estrictos y la caída de los costos de las baterías. Los vehículos eléctricos híbridos están aumentando como paso intermedio, familiarizando a los conductores con el frenado regenerativo y los accesorios electrificados; los prototipos de pila de combustible en el transporte de larga distancia prueban circuitos neumáticos de alta presión integrados con pinzas electromecánicas para gestionar la ubicación del depósito de hidrógeno.

El protocolo de comunicación batería-freno de CATL envía datos del estado de carga directamente al controlador, optimizando el par regenerativo y extendiendo la vida útil de las pastillas, una innovación que pronto será copiada por otros proveedores de celdas. La actualización de regeneración adaptativa de Tesla modula el frenado del motor en función de la temperatura ambiente, demostrando cómo el software puede compensar las limitaciones físicas sin cambios de hardware. El programa de doble crédito de China vincula la rentabilidad de los OEM con los volúmenes de cero emisiones, acelerando el cambio en la mezcla de vehículos hacia los BEV, que inherentemente requieren lógica de freno combinado. Esta transición de propulsión define así la cadencia de ingresos futura tanto para los proveedores de fricción como de electrónica.

Análisis Geográfico

Asia-Pacífico generó el 42,41% de los ingresos globales de 2025 y se proyecta que crezca a una CAGR del 6,88% hasta 2031, la más rápida entre todas las regiones. La política de doble crédito de China recompensa la producción de vehículos de nueva energía, impulsando a BYD, Geely y NIO a especificar módulos de freno listos para la regeneración en cada nueva plataforma. Los incentivos vinculados a la producción de India atraen a Bosch y ZF hacia plantas locales de ESC y freno de estacionamiento electrónico, reduciendo la dependencia de las importaciones y acortando los plazos de entrega. Akebono, Nissin e Hitachi Astemo de Japón aprovechan la fabricación de precisión para mantener una participación premium incluso cuando los volúmenes domésticos se estabilizan.

América del Norte avanza con una penetración madura de ABS, pero se ve revitalizada por la norma de frenado de emergencia automático de los Estados Unidos que exige hardware compatible para 2029. El pedido de ZF de 5 millones de pinzas electromecánicas a un fabricante de automóviles de Detroit subraya la rápida migración hacia el frenado definido por software. El mandato de ventas de vehículos de cero emisiones de Canadá acelera la demanda de pastillas libres de cobre y software de control regenerativo, mientras que la ventaja de costos de México fomenta el acercamiento de la mecanización de rotores de hierro fundido. Los ingresos del mercado de posventa se benefician del comercio electrónico, aunque la mayor vida útil de las pastillas en los BEV modera los ciclos de ventas, empujando a los distribuidores hacia kits premium y diagnósticos de valor añadido.

Europa crece a un ritmo comparativamente modesto a medida que la disminución en la producción de furgonetas diésel y la escasez de rotores de acero compensan el contenido incremental de ADAS. La evaluación 2025 de Euro NCAP y los límites de polvo pendientes de Euro 7 sostienen no obstante la inversión en freno por cable, pastillas cerámicas y pinzas de captura de partículas. Alemania alberga a Continental, Bosch y ZF, que juntos canalizan la I+D hacia actuadores sin fluido que cumplen con ISO 26262 mientras reducen la masa. La tensión en la cadena de suministro se alivió algo después de que ArcelorMittal trasladara volúmenes a España, pero la chapa de alta calidad sigue siendo escasa, lo que empuja a los proveedores hacia rotores de aluminio y compuestos. Los puertos del sur de Europa exploran requisitos de energía en tierra que pueden extenderse a los camiones de logística, lo que implica una demanda futura de frenos para vehículos comerciales compatibles con la regeneración.

Panorama regulatorio

El diseño y la homologación de los sistemas de frenado están cada vez más determinados por requisitos de seguridad e inspección más estrictos que asumen el frenado controlado electrónicamente y las funciones de conducción automatizada. En junio de 2026, la Administración Nacional de Seguridad del Tráfico en las Carreteras de EE. UU. (NHTSA) publicó un NPRM para modernizar la FMVSS N.º 135 y adaptarla mejor a los vehículos equipados con Sistemas de Conducción Automatizada (ADS), lo que indica un alejamiento de las suposiciones vinculadas a los controles manuales tradicionales y un avance hacia el cumplimiento basado en el rendimiento para las nuevas arquitecturas de vehículos.

La alineación internacional de la homologación de tipo sigue influyendo en las plataformas globales a través de los marcos de la UNECE. El Reglamento N.º 13-H de la ONU (serie de enmiendas 02, en vigor desde junio de 2025) sigue siendo una referencia básica para los requisitos de frenado de automóviles de pasajeros en las jurisdicciones signatarias, mientras que las actualizaciones de 2026 del Reglamento N.º 13 de la ONU para vehículos pesados (publicadas a través del Diario Oficial de la UE como Suplemento 1 de la serie de enmiendas 15) avanzan en disposiciones relevantes para el frenado electrónico y la inspección, incluyendo vías más explícitas para leer las señales de demanda de frenado durante la inspección técnica periódica. En conjunto, estos cambios elevan el listón de cumplimiento para el brake-by-wire, la ciberseguridad de las ECU, la preparación de diagnósticos y los conceptos de redundancia tanto en aplicaciones de vehículos ligeros como pesados.

Panorama Competitivo

El mercado de sistemas de frenos automotrices exhibe una concentración moderada, con Continental, Bosch y ZF Friedrichshafen controlando colectivamente la mayoría de los ingresos globales a través de la integración vertical de sensores, actuadores, unidades de control electrónico y plataformas de software que permiten soluciones en una sola caja para los OEM que buscan reducir el número de proveedores y simplificar la integración del vehículo. Su alcance vertical y sus credenciales de seguridad funcional satisfacen los criterios de riesgo de los OEM y desalientan el abastecimiento múltiple.

Brembo asegura su participación de mercado a través de discos de carbono-cerámica y pinzas ligeras, atendiendo a los segmentos de rendimiento y vehículos eléctricos que recompensan las reducciones en la masa no suspendida. Akebono aprovecha su experiencia en pastillas cerámicas y su capacidad localizada en América del Norte para mantener su participación de mercado. La presión basada en precios proviene de los participantes chinos que ofrecen módulos de freno por cable a aproximadamente un 20% menos, lo que lleva a los titulares a automatizar y regionalizar el suministro.

La innovación en espacios en blanco gira en torno a los análisis de mantenimiento predictivo y el frenado cooperativo habilitado por V2X. El controlador de dominio de Gestión del Movimiento del Vehículo de Bosch y la pinza seca de Continental ejemplifican plataformas convergentes de hardware-software posicionadas para los lanzamientos de vehículos definidos por software. Las empresas emergentes que se centran en actuadores de estado sólido siguen siendo un nicho hasta que superen las auditorías ISO 26262 y aseguren contratos de volumen.

Líderes de la Industria de Sistemas de Frenos Automotrices

-

Continental AG

-

Hitachi Astemo Ltd.

-

Brembo S.p.A

-

Akebono Brake Industry Co., Ltd

-

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El brake-by-wire y el frenado electromecánico están pasando de los programas de validación a la fabricación a escala, aumentando el número de funciones alojadas en ECU, actuadores, sensores y software. En mayo de 2026, Brembo confirmó la producción en serie de su plataforma de frenado por cable Sensify, un hito que respalda la adopción por parte de los OEM de arquitecturas distribuidas sin fluido y genera demanda de arrastre para la ingeniería de seguridad funcional (ISO 26262) y la integración de control de chasis de alto ancho de banda.

La ampliación de capacidad y los cambios en la huella de los proveedores también apuntan a espacios en blanco regionales en las cadenas de suministro de electrónica y mecatrónica para el frenado. En enero de 2026, ZF inauguró una línea de producción de frenos de estacionamiento eléctricos en su planta de Oragadam, en Tamil Nadu, India, con una capacidad de 8.000.000 de unidades. En febrero de 2026, Knorr-Bremse inició las obras de un nuevo campus modular en Chennai con una inversión de hasta 200 millones de euros para añadir producción de componentes de frenado a partir de finales de 2027. Para los OEM y las plataformas centradas en flotas, estas acciones respaldan la diversificación de las fuentes de suministro, al tiempo que abren espacio para ofertas complementarias como interfaces de diagnóstico listas para PTI, materiales de fricción sin cobre y bajo contenido de polvo, y paquetes combinados de hardware de freno y software que simplifican la homologación bajo regímenes alineados con la UNECE.

Novedades recientes del sector

- Junio de 2026: Brembo y Ningbo SAFE Brakes Systems firmaron una empresa conjunta para producir sistemas ABS para motocicletas en India. La medida añade profundidad de fabricación e ingeniería local en un segmento de alto volumen y extiende la huella electrónica de Brembo más allá de los vehículos de pasajeros hacia las motocicletas, donde la adopción del ABS se está estandarizando cada vez más por requisitos de seguridad.

- Mayo de 2026: Brembo anunció que su plataforma de frenado inteligente Sensify entró en producción en serie a gran escala para un fabricante de vehículos líder a nivel mundial. Al industrializar un concepto de frenado por cable electromecánico y distribuido, el anuncio refuerza el cambio hacia arquitecturas de frenado definidas por software y aumenta la demanda de ECU integradas, actuadores y software certificado en materia de seguridad.

- Junio de 2025: Continental acordó con Mutares SE and Co. KGaA la venta de la planta de producción e I+D de frenos de tambor de Continental en Cairo Montenotte, Italia. La transacción respalda un realineamiento de la cartera que se aleja de los activos heredados centrados en la fricción y avanza hacia soluciones de frenado electrónicas e integradas de mayor crecimiento, al tiempo que reconfigura las opciones de capacidad y suministro para los OEM que aún utilizan aplicaciones de frenos de tambor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de frenado y las tecnologías de frenado relacionadas utilizadas en vehículos de carretera de pasajeros y comerciales, abarcando las piezas y conjuntos vendidos a través del montaje OEM y del mercado de posventa.

Exclusiones del alcance: se excluyen los sistemas de frenado para motocicletas, bicicletas y aplicaciones ferroviarias o de material rodante.

Descripción general de la segmentación

-

Por Tipo de Producto

- Frenos de Disco

- Frenos de Tambor

- Frenos de Estacionamiento Eléctrico

- Módulos de Frenado Regenerativo

-

Por Tecnología

- Sistema de Frenos Antibloqueo (ABS)

- Control Electrónico de Estabilidad (ESC)

- Sistema de Control de Tracción (TCS)

- Distribución Electrónica de la Fuerza de Frenado (EBD)

-

Por Mecanismo de Accionamiento

- Hidráulico

- Neumático

- Electromagnético / Freno por Cable

- Mecánico (Cable)

-

Por Componente

- Pastillas y Zapatas de Freno

- Pinzas

- Rotores y Tambores

- Servofrenos y Cilindros Maestros

- Unidades de Control Electrónico y Actuadores

-

Por Material de Pastilla

- Orgánico (Sin Asbesto)

- Semimetálico

- Metálico

- Cerámico

-

Por Canal de Ventas

- Fabricantes de Equipos Originales (OEM)

- Posventa

-

Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados y Autobuses

-

Por Propulsión

- Vehículos de Motor de Combustión Interna (ICE)

- Vehículos Eléctricos Híbridos (HEV/PHEV)

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado, alinear la terminología y construir el conjunto base de demanda antes de dimensionar el mercado en términos de valor. Normalmente comenzamos con el contexto público de seguridad vial y del parque de vehículos a partir de fuentes como la National Highway Traffic Safety Administration, las estadísticas de movilidad y transporte de la Comisión Europea, y la Organización Internacional de Constructores de Automóviles para las tendencias de producción y ventas.

Para poner a prueba las suposiciones de adopción tecnológica, también revisamos referencias técnicas y regulatorias abiertas, como los reglamentos de seguridad de vehículos de la UNECE y el contexto de economía de combustible y emisiones de la EPA de EE. UU. (útil para el mix de electrificación), además de bases de datos de patentes que muestran hacia dónde se dirige la I+D en electrónica de frenado y brake-by-wire. Los informes corporativos, las presentaciones para inversores, las actualizaciones de asociaciones sectoriales y la prensa especializada de buena reputación se utilizan luego para confirmar la cobertura de productos y las señales de mix de canales. Cuando las divulgaciones públicas son escasas, utilizamos de forma selectiva una suscripción de pago para datos financieros de empresas y una herramienta de patentes de pago. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que la investigación documental no puede confirmar con claridad, principalmente las bandas de precios, los cambios en el mix y cómo varía el contenido por vehículo según la plataforma y el tipo de propulsión. Hablamos con una combinación de proveedores de componentes, distribuidores y partes interesadas del lado de los vehículos en las principales regiones para verificar y ajustar las suposiciones sobre la división entre OEM y posventa, la penetración de ABS y ESC, y la preparación para el brake-by-wire antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos directivos (CXO): 12% | Asia-Pacífico: 49% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 49% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la producción de vehículos, el parque de vehículos y los ciclos de reemplazo se utilizan para reconstruir la demanda de sistemas de frenado. Luego convertimos las unidades en valor utilizando bandas de precios y suposiciones de contenido por vehículo.

Para verificar la coherencia de los totales, utilizamos aproximaciones ascendentes selectivas, incluyendo el muestreo de precios promedio de sistemas por clase de vehículo y la consolidación de un conjunto limitado de señales de ingresos del lado de los proveedores. Cuando no se dispone de divulgación directa, ajustamos las lagunas y realineamos los totales con la reconstrucción de la demanda descendente.

Para la previsión, realizamos un análisis de escenarios respaldado por comprobaciones de regresión multivariante, vinculando la trayectoria de la demanda con las perspectivas de producción de vehículos, la cuota de electrificación, el endurecimiento de la regulación de seguridad y las curvas de penetración tecnológica. Estas curvas se validan mediante aportaciones de expertos.

Cuando las comprobaciones ascendentes están incompletas, la parte faltante se aborda aplicando factores de contenido por vehículo específicos de cada región y una progresión de precios conservadora. Luego volvemos a probar el modelo en llamadas de seguimiento si el crecimiento implícito parece poco realista.

Validación de datos y ciclo de actualización

Los resultados se triangulan a través de múltiples señales, incluyendo las tendencias de producción de vehículos, las tasas de penetración tecnológica y el gasto implícito por vehículo según la región y la clase de vehículo. Si un segmento muestra un salto pronunciado, se señala y se revisa nuevamente para confirmar que está impulsado por un factor real, como el impacto de la regulación, el mix de electrificación o un reequilibrio de canales.

Antes de la aprobación final, el modelo se revisa por etapas por otro analista para que las suposiciones, la lógica de unidades y las conversiones de divisas sean coherentes y trazables. El informe se actualiza anualmente, y se activa una actualización provisional cuando ocurre un evento material que puede cambiar las expectativas de demanda o precios. Justo antes de la entrega, realizamos una nueva revisión de los datos clave para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de sistemas de frenado automotriz en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de frenado automotriz suelen parecer diferentes porque cada estudio traza el límite a su manera y luego aplica diferentes suposiciones de precios y penetración. En la práctica, las mayores diferencias suelen provenir de lo que se cuenta como sistema de frenado, de si la electrónica y los módulos regenerativos se incluyen, y de cómo se tratan los ingresos de OEM y posventa entre regiones.

Al verificar la penetración tecnológica por clase de vehículo y actualizar el momento de las divisas y las divisiones entre OEM y posventa, Mordor Intelligence mantiene la estimación vinculada a la demanda de vehículos de carretera y evita mezclar electrónica de seguridad adyacente que no siempre se vende como parte de la lista de materiales de frenado.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 74,94 mil millones de USD (2025) | |

| Editorial Sectorial A | 46,44 mil millones de USD (2025) | Utiliza una captación de ingresos más limitada que parece subestimar el contenido de electrónica de frenado y puede aplicar suposiciones de precios promedio más bajas por clase de vehículo, lo que comprime el valor total del mercado. |

| Editorial Sectorial B | 53,70 mil millones de USD (2025) | Se basa en un alcance de producto simplificado centrado en sistemas de disco y tambor, lo que puede limitar cómo se tratan los frenos de estacionamiento eléctricos y los módulos de brake-by-wire, especialmente cuando se valoran como conjuntos integrados. |

La dispersión entre las tres cifras se explica principalmente por los límites del alcance y por cómo se valora el contenido por vehículo a medida que el frenado se vuelve más electrónico. Cuando el límite se mantiene coherente entre los canales OEM y de posventa y las suposiciones de penetración se vinculan al mix de vehículos, el tamaño de mercado resultante es más fácil de reproducir y seguir en el tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de frenos automotrices en 2026 y qué crecimiento se espera?

El mercado se sitúa en USD 78.49 mil millones en 2026 y se prevé que alcance USD 101.47 mil millones para 2031, reflejando una CAGR del 5,57%.

¿Qué segmento de tecnología de frenos se expande más rápidamente?

El control electrónico de estabilidad es el subsegmento de más rápido crecimiento, avanzando a una CAGR del 6,34% debido a los mandatos de ADAS y AEB.

¿Qué mercado regional lidera el crecimiento hasta 2031?

Asia-Pacífico registra la CAGR más alta del 6,88%, impulsada por la expansión de las plataformas BEV chinas e indias y las inversiones localizadas de proveedores de primer nivel.

¿Cómo afectan los precios de las tierras raras a la adopción del freno por cable?

Los costos volátiles del neodimio y el disprosio aumentan el precio de las pinzas electromecánicas, lo que impulsa contratos de abastecimiento a largo plazo e I+D en motores de ferrita.

¿Por qué están ganando popularidad las pastillas cerámicas?

Las prohibiciones de cobre, las extensiones de garantía y las menores emisiones de polvo impulsan a los OEM hacia formulaciones cerámicas que crecen a una CAGR del 7,77%.

Última actualización de la página el: