Tamaño y Participación del Mercado de Monetización de Datos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monetización de Datos Automotrices por Mordor Intelligence

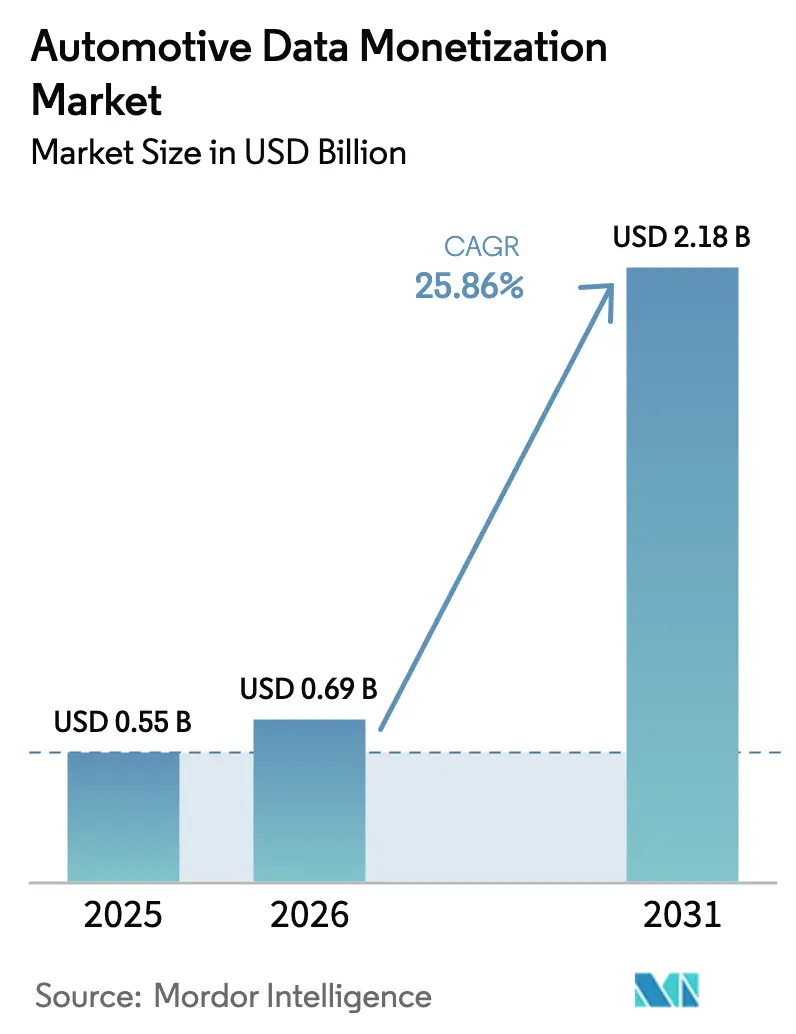

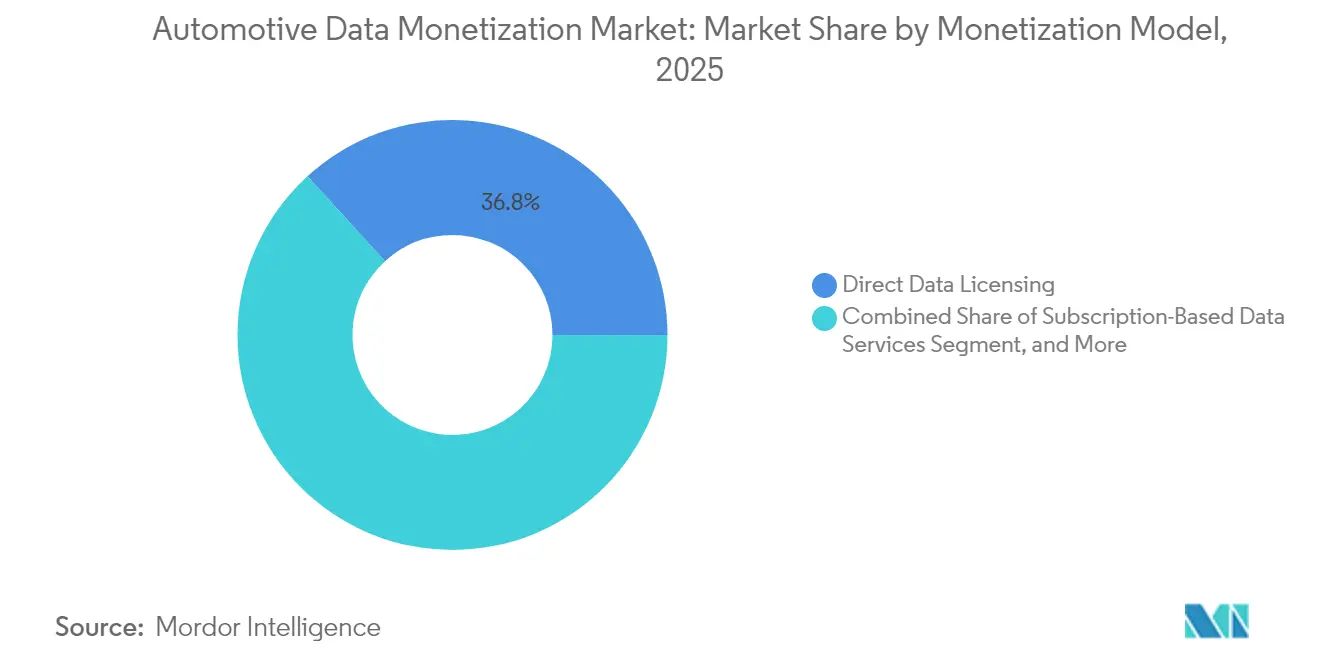

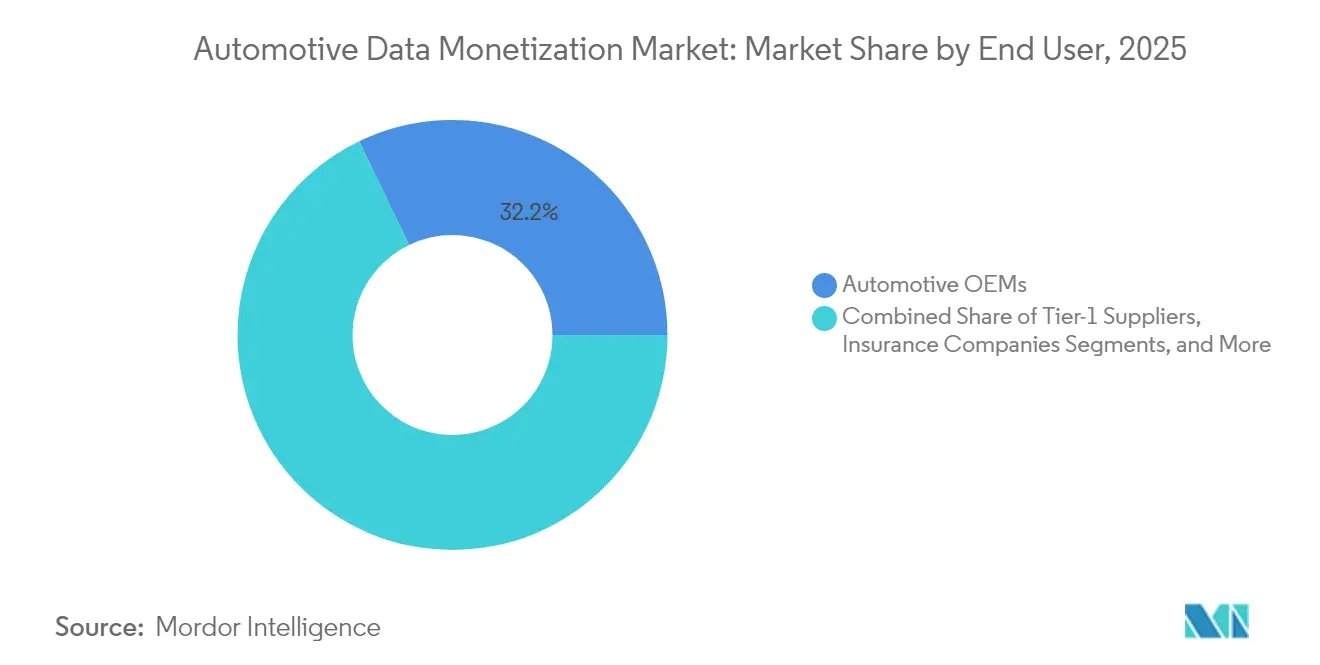

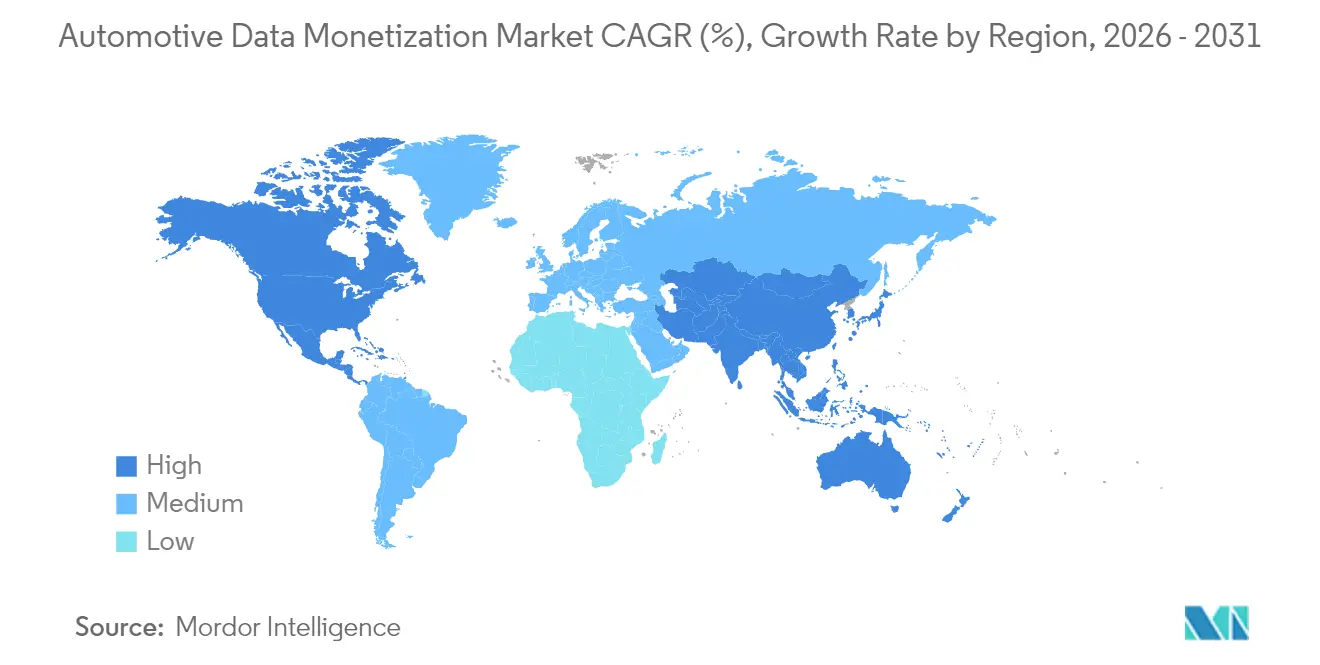

El tamaño del mercado de monetización de datos automotrices fue valorado en USD 0,55 mil millones en 2025 y se estima que crecerá desde USD 0,69 mil millones en 2026 hasta alcanzar USD 2,18 mil millones en 2031, a una CAGR del 25,86% durante el período de pronóstico (2026-2031). Este ritmo subraya cómo la proliferación de vehículos conectados, las arquitecturas definidas por software y los modelos de inteligencia artificial reconfiguran la creación de valor, pasando de las ventas de hardware a los ingresos recurrentes por datos. El licenciamiento directo ostenta actualmente la mayor participación del mercado de monetización de datos automotrices, mientras que los mercados de reparto de ingresos registran el crecimiento más rápido, lo que señala un giro hacia plataformas de intercambio abiertas. El seguro basado en el uso domina las aplicaciones, aunque la analítica para ciudades inteligentes es el caso de uso con expansión más rápida, respaldado por la demanda del sector público de información sobre movilidad. Regionalmente, América del Norte lidera el mercado de monetización de datos automotrices, mientras que Asia Pacífico registra la CAGR más sólida a medida que China, Japón e India aceleran el despliegue de vehículos conectados con el respaldo de entornos normativos favorables. La intensidad competitiva se mantiene moderada, ya que los OEMs, las plataformas tecnológicas y los nuevos agregadores de datos aún están posicionándose, con una diferenciación centrada en la analítica que preserva la privacidad y la estandarización de las API.

Conclusiones Clave del Informe

- Por modelo de monetización, el licenciamiento directo capturó el 36,78% de los ingresos de 2025, mientras que se proyecta que los mercados de reparto de ingresos se expandirán a una CAGR del 26,62% hasta 2031.

- Por aplicación, el seguro basado en el uso representó el 41,64% de los ingresos de 2025, mientras que se pronostica que la analítica para ciudades inteligentes e infraestructuras crecerá a una CAGR del 27,68% hasta 2031.

- Por usuario final, los OEMs lideraron con una participación del 32,15% en 2025, mientras que los organismos gubernamentales y de infraestructuras registran la CAGR proyectada más alta, del 28,6%, durante el período de pronóstico.

- Por tipo de datos, la telemática y la información de salud del vehículo representaron el 38,96% de los ingresos de 2025, y la analítica de baterías y tren motriz exhibe el crecimiento más rápido con una CAGR del 26,85% hasta 2031.

- Por geografía, América del Norte concentró el 33,88% de los ingresos de 2025, mientras que Asia Pacífico avanza a una CAGR del 26,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monetización de Datos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de vehículos conectados e infraestructura V2X | +6.8% | Global, con ganancias tempranas en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Expansión de los programas de seguros basados en el uso | +5.2% | América del Norte y Europa como núcleos; proyección hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición de los OEMs hacia vehículos definidos por software y suscripciones | +4.9% | Global, liderado por segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Aceleración de la transformación digital en la cadena de valor automotriz | +4.1% | Global, con adopción más rápida en Asia Pacífico | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia API de datos abiertos | +3.4% | Europa a la vanguardia, América del Norte en seguimiento | Largo plazo (≥ 4 años) |

| Modelos fundacionales de IA que habilitan productos de datos sintéticos de vehículos | +2.8% | América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Vehículos Conectados e Infraestructura V2X

La mitad de los vehículos del año modelo 2024 se enviaron con conectividad integrada, y la penetración está en camino de alcanzar el 90% para 2030. Los enlaces bidireccionales de vehículo a todo (V2X) canalizan entre 3 y 40 GB de datos por día provenientes de más de 200 sensores a bordo, convirtiendo efectivamente al automóvil en un centro de datos móvil.[1]The Fast Mode, "Conduciendo en el Límite: Las Formas en que la Computación en el Borde Impulsará Las redes de quinta generación proporcionan latencia inferior al milisegundo, lo que desbloquea casos de uso críticos para la seguridad, como la mensajería de conciencia cooperativa, y habilita servicios de analítica en tiempo real. A medida que los volúmenes de datos se disparan, el mercado de monetización de datos automotrices se beneficia de la optimización del tráfico, las suscripciones de mantenimiento predictivo y las ofertas basadas en la ubicación que derivan valor de estos flujos continuos. Los OEMs y los municipios ya pilotan unidades de borde de carretera con tecnología 5G que envían alertas de peligro en tiempo real a los conductores y, a cambio, recopilan telemetría anonimizada para la gestión de la congestión.

Expansión de los Programas de Seguros Basados en el Uso

Los seguros impulsados por telemática pasaron de la fase piloto a la corriente principal, con grandes aseguradoras lanzando productos de pago según cómo conduces y pago según cuánto conduces en América del Norte y Europa. Las métricas granulares que abarcan velocidad, aceleración, toma de curvas y contexto ambiental alimentan modelos de IA que calculan puntuaciones de riesgo individuales, alejando la suscripción de los promedios demográficos hacia una fijación de precios basada en el comportamiento. Los conductores seguros obtienen descuentos en las primas, las aseguradoras reducen los costos de siniestros y los proveedores de datos aseguran ingresos recurrentes provenientes de flujos de alta frecuencia. Los módulos de telemática integrados, instalados de fábrica por los OEMs, aceleran esta adopción, eliminando los costos de dispositivos del mercado de accesorios y garantizando la calidad de los datos. Estudios tempranos muestran descensos de dos dígitos en las tasas de siniestralidad donde los modelos predictivos activan una orientación preventiva del conductor.

Transición de los OEMs hacia Vehículos Definidos por Software y Suscripciones

Los fabricantes de automóviles están reestructurándose en torno a pilas de software que desvinculan los ciclos de vida del hardware de los servicios digitales. Los canales de actualización inalámbrica ahora envían nuevas funciones tras la venta, convirtiendo cada vehículo en una plataforma de monetización continua. Los ejecutivos encuestados anticipan que el software y los servicios digitales representarán la mayoría de los grupos de beneficios para mediados de la década de 2030.[2]IBM Institute for Business Value, "Automotive 2035," ibm.com Las ofertas recurrentes ya abarcan desde actualizaciones de asistencia al conductor hasta paneles de productividad para flotas, con precios mensuales y activación bajo demanda. La adopción de suscripciones también incrementa el volumen y la granularidad de los datos operativos que fluyen de regreso a los fabricantes, lo que a su vez crea nuevas oportunidades dentro del mercado de monetización de datos automotrices para consultorías de analítica, proveedores de componentes y proveedores de servicios en la nube.

Aceleración de la Transformación Digital en la Cadena de Valor Automotriz

La digitalización integral vincula plantas de fabricación, proveedores, concesionarios y redes de servicio, generando conjuntos de datos consolidados que complementan la telemetría a bordo del vehículo. Las plataformas nativas en la nube y las arquitecturas con prioridad de API permiten el intercambio controlado de métricas operativas como la calidad de producción, los eventos de garantía y la logística de piezas. Los gemelos digitales simulan el comportamiento del vehículo bajo condiciones variables, produciendo datos sintéticos que complementan los registros del mundo real, reducen los costos de validación y aceleran el despliegue de nuevas funciones. Los fabricantes de baterías ya aprovechan los conjuntos de datos combinados de fabricación y uso en campo para predecir la degradación y optimizar las químicas, demostrando cómo la fusión de datos entre dominios amplía las oportunidades direccionables dentro del mercado de monetización de datos automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores preocupaciones sobre ciberseguridad y privacidad | -3.8% | Global, con aplicación más estricta en Europa y California | Corto plazo (≤ 2 años) |

| Falta de taxonomía de datos estandarizada entre los OEMs | -2.9% | Global, obstaculizando los intercambios transfronterizos | Mediano plazo (2-4 años) |

| Desplazamiento hacia la computación en el borde que limita la disponibilidad de datos centralizados | -2.1% | Mercados avanzados con tecnología 5G | Largo plazo (≥ 4 años) |

| Reacción de los consumidores ante la vigilancia en cabina | -1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Preocupaciones sobre Ciberseguridad y Privacidad

Los vehículos ahora recopilan información personal extensa y sirven como posibles puertas de acceso a funciones críticas para la seguridad, convirtiéndolos en objetivos cibernéticos prioritarios. Las brechas de alto perfil y la legislación más estricta, como el Reglamento General de Protección de Datos y la Ley de Privacidad del Consumidor de California, imponen requisitos rigurosos de consentimiento, cifrado y minimización. Los fabricantes de automóviles deben invertir en cadenas de arranque seguras, gestión de parches inalámbricos y monitoreo continuo de amenazas, lo que infla los costos operativos y ralentiza los nuevos acuerdos de intercambio de datos. Las ansiedades sobre la privacidad también afectan la disposición de los consumidores a aceptar las condiciones, reduciendo el suministro de datos al mercado de monetización de datos automotrices y obligando a las partes interesadas a adoptar analíticas que preserven la privacidad, como la privacidad diferencial y el procesamiento en el dispositivo.

Falta de Taxonomía de Datos Estandarizada entre los OEMs

La mayoría de los fabricantes dependen de modelos de datos propietarios, convenciones de nomenclatura de señales y protocolos de comunicación, lo que complica la integración de terceros y reduce el atractivo de los conjuntos de datos multi-OEM. Los proveedores de plataformas de mercado destinan recursos significativos a la construcción de capas de traducción que mapean señales de docenas de marcas de vehículos en esquemas unificados.[3]Proyecto 5G-META, "Monetización y Acceso a Datos y Recursos dentro del Vehículo," arxiv.org La ausencia de API comunes perjudica particularmente a los desarrolladores más pequeños que no pueden costear integraciones a medida. Aunque iniciativas como AUTOSAR Adaptive buscan la convergencia, las preocupaciones competitivas y la inercia de las arquitecturas heredadas ralentizan el progreso. Hasta que mejore la interoperabilidad, los costos de fricción suprimirán el crecimiento de la demanda dentro del mercado de monetización de datos automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización: El Licenciamiento Directo Mantiene el Control mientras los Mercados de Reparto Aumentan

El licenciamiento directo representó una participación del 36,78% del mercado de monetización de datos automotrices en 2025 y sigue siendo la vía preferida para los OEMs que desean salvaguardar las relaciones con los clientes y el poder de fijación de precios. Los conjuntos de datos contractuales que cubren ubicación, diagnósticos y métricas de uso se venden a aseguradoras, flotas y proveedores de analítica, generando flujos de caja inmediatos. Durante el período de pronóstico, el licenciamiento directo continúa expandiéndose en términos absolutos, aunque su dominio relativo se erosiona a medida que los mercados de reparto de ingresos se aceleran. Estos operadores de plataformas agrupan flujos anonimizados de múltiples marcas, gestionan el consentimiento y abstraen las complejidades técnicas. Como resultado, se prevé que los modelos de reparto de ingresos registren una CAGR del 26,62%, la más rápida entre todas las categorías, lo que refleja la creciente preferencia de los compradores por el acceso a datos agregados, estandarizados y conformes.

En paralelo, las API de suscripción monetizan flujos en vivo de manera recurrente, lo que permite a los desarrolladores integrar información en tiempo real en aplicaciones de movilidad, navegación y paneles de flotas. Los esquemas basados en publicidad siguen siendo incipientes, pero podrían desbloquear nuevo valor una vez que las interfaces en cabina admitan contenido contextualmente relevante. Los impulsos regulatorios para el acceso abierto, en particular la Ley de Datos de la Unión Europea, crean vientos favorables para los enfoques de mercado al limitar el control exclusivo. La industria de monetización de datos automotrices transita así hacia estrategias híbridas en las que los OEMs licencian conjuntos de datos premium directamente mientras participan simultáneamente en intercambios de ingresos compartidos para un alcance más amplio.

Por Aplicación: El Dominio de los Seguros se Encuentra con el Impulso de las Ciudades Inteligentes

Los seguros basados en el uso concentraron el 41,64% de los ingresos de 2025, reflejando el rápido giro de las aseguradoras hacia la suscripción basada en el comportamiento. La telemetría de alta frecuencia permite una segmentación de riesgo detallada, lo que a su vez reduce las tasas de siniestralidad y potencia recompensas personalizadas para los conductores más seguros. El mantenimiento predictivo se situó como el segundo campo más importante, apoyándose en las señales de salud del vehículo para programar el servicio de forma proactiva y minimizar el tiempo de inactividad. La planificación de ciudades inteligentes e infraestructuras, aunque hoy más pequeña, exhibe el crecimiento más sólido con una CAGR del 27,68%, respaldada por iniciativas gubernamentales para aliviar la congestión, reducir las emisiones y optimizar el transporte público.

Las plataformas de gestión de flotas integran enrutamiento, puntuación de conductores y analítica de eficiencia de combustible, aprovechando los mismos flujos de datos para reducir los costos operativos de los operadores comerciales. El comercio y la publicidad en el vehículo entran en escena a medida que los vehículos definidos por software ofrecen promociones personalizadas basadas en la ubicación, el contexto del viaje y las preferencias del ocupante. Los servicios de salud de la batería y de vehículo a red surgen junto con la tendencia de electrificación, aportando conjuntos de datos nuevos que diversifican la combinación de ingresos dentro del mercado de monetización de datos automotrices.

Por Usuario Final: Liderazgo de los OEMs mientras la Adopción del Sector Público se Acelera

Los fabricantes de automóviles capturaron el 32,15% de los ingresos del mercado de monetización de datos automotrices en 2025. Su propiedad de la conectividad integrada, los puntos de contacto con el cliente y las redes de postventa les otorga un acceso privilegiado a los datos y múltiples vectores de monetización. Los proveedores de Nivel 1 monetizan la información a nivel de componentes para el mantenimiento predictivo y la mejora de productos, profundizando la colaboración en la cadena de valor. Los organismos gubernamentales y de infraestructuras, sin embargo, representan la circunscripción de mayor crecimiento con una CAGR del 28,6%. Los planificadores urbanos monetizan la telemetría agregada para mapear puntos de congestión, ajustar los tiempos de los semáforos y modelar las zonas de emisiones.

Las aseguradoras amplían su apetito de datos más allá de los usos actuariales para desarrollar orientación proactiva en seguridad, recuperación de vehículos robados y automatización de reclamaciones. Los operadores de flotas explotan los datos de rutas y rendimiento de conductores para aumentar la utilización de activos y reducir las facturas de combustible. Las alianzas entre sectores que involucran a organismos públicos y plataformas privadas amplifican la diversidad de usuarios finales, agrandando el conjunto total direccionable para el mercado de monetización de datos automotrices.

Por Tipo de Datos: La Telemática Prevalece mientras la Inteligencia de Baterías se Acelera

Los parámetros de telemática y salud del vehículo representaron el 38,96% de los ingresos de 2025. Estos abarcan la ubicación GPS, los códigos de diagnóstico de averías y las métricas de uso que sustentan la mayoría de las soluciones de seguros, mantenimiento y gestión de flotas. Los datos de infoentretenimiento e interacción en cabina ocupan el segundo lugar, cubriendo el consumo de medios, los comandos de voz y los patrones de ajuste de asientos que permiten servicios personalizados y publicidad dirigida. La analítica de baterías y tren motriz registra el mayor crecimiento con una CAGR del 26,85%, impulsada por la adopción de vehículos eléctricos y la necesidad de monitorear el envejecimiento de las celdas, optimizar la carga y planificar el despliegue de segunda vida.

Los conjuntos de datos de sistemas avanzados de asistencia al conductor y sensores de conducción autónoma son más pequeños, pero alcanzan precios premium debido a su utilidad en la cartografía en alta definición y la validación de algoritmos. Los datos sintéticos provenientes de simulaciones de gemelos digitales comienzan a complementar los escasos escenarios de casos límite, ampliando la oferta y reduciendo la exposición a la privacidad. En conjunto, estas categorías refuerzan el mercado de monetización de datos automotrices como un conjunto de oportunidades multidimensional más que un negocio de flujo único.

Análisis Geográfico

América del Norte se mantuvo como la región más grande en 2025, con el tamaño del mercado de monetización de datos automotrices beneficiándose de la amplia instalación de telemática, la adopción temprana de seguros basados en el uso y políticas de datos favorables a la innovación. Los proyectos piloto a nivel estatal en Míchigan y California demuestran modelos de tarifación de congestión en tiempo real que se apoyan en telemetría vehicular anonimizada. Las colaboraciones entre OEMs y aseguradoras consolidan aún más el liderazgo de la región al incorporar mecanismos de consentimiento en el momento de la compra del vehículo, lo que agiliza la activación de datos.

Europa se mantuvo en segunda posición. La próxima Ley de Datos de la UE exige API estandarizadas y define obligaciones de intercambio de datos entre empresas (B2B), creando marcos predecibles que pueden reducir los costos de fragmentación. Las marcas premium alemanas ya ofrecen suscripciones opcionales de datos de conducción conformes con las disposiciones de consentimiento de la Ley. Los organismos públicos aprovechan los conjuntos de datos agregados para perfeccionar las zonas de bajas emisiones y ajustar dinámicamente las señales de tráfico, lo que señala un cambio desde el acceso puntual para investigación hacia servicios de datos recurrentes.

El rápido crecimiento de Asia Pacífico se deriva de múltiples políticas nacionales. El Ministerio de Industria y Tecnología de la Información de China exige que los datos de los vehículos conectados se envíen a servidores locales, lo que permite a los gobiernos municipales adquirir analítica de tráfico. La hoja de ruta Society 5.0 de Japón acelera la fusión de datos entre industrias, integrando flujos de movilidad, energía y comercio en plataformas centradas en el ciudadano. India introduce la telemática AIS-140 obligatoria en las flotas comerciales, desbloqueando una nueva oferta de datos estandarizados. El creciente suministro se alinea con un floreciente ecosistema de desarrolladores, impulsando colectivamente el mercado de monetización de datos automotrices hasta su CAGR regional más alta.

Panorama regulatorio

El entorno regulatorio para la monetización de datos automotrices se está endureciendo en torno al consentimiento, la ciberseguridad y el acceso obligatorio. En la Unión Europea, la Ley de Datos (Reglamento (UE) 2023/2854) entró en vigor en septiembre de 2025 y se está poniendo en práctica con orientaciones de la Comisión Europea sobre datos de vehículos. La guía aclara cómo los usuarios y terceros pueden solicitar acceso a los datos generados por los vehículos conectados y los servicios asociados.

Un punto de referencia clave para el cumplimiento es septiembre de 2026, momento en el que los fabricantes de vehículos conectados y servicios relacionados deben habilitar el cumplimiento a nivel de diseño para el acceso de los usuarios y el intercambio regulado. Este requisito está empujando a los OEM hacia métodos de acceso interoperables y términos B2B más claros para el uso de datos. En Estados Unidos, la gobernanza de la privacidad sigue estando más orientada a marcos normativos. El Departamento de Transporte de EE. UU. aplica la gestión de riesgos de privacidad a través de la Orden DOT 1351.18 y las prácticas relacionadas de Evaluación de Impacto en la Privacidad, lo que determina cómo se gestionan los conjuntos de datos automotrices y de movilidad en implementaciones del sector público y programas de infraestructura conectada.

Análisis de la cadena de valor

La cadena de valor de la monetización de datos automotrices comienza con la generación de datos en el vehículo (telemática, diagnósticos, ADAS, infoentretenimiento y señales del tren motriz de vehículos eléctricos) y pasa por las pilas de conectividad integradas de OEM y proveedores de nivel 1, la ingesta en la nube y las capas de gobernanza de datos (identidad, consentimiento, anonimización y seguridad). A partir de ahí, los datos se empaquetan en productos como API en tiempo real, conjuntos de datos agregados y resultados analíticos para compradores como aseguradoras (seguro basado en el uso), flotas (tiempo de actividad y optimización), municipios (análisis de ciudades inteligentes) y proveedores de servicios de posventa (información sobre reparación y mantenimiento).

La interoperabilidad y la estandarización son facilitadores críticos en las etapas iniciales, pero siguen siendo cuellos de botella para la escalabilidad entre partes en las etapas posteriores. En Europa, ACEA publicó un documento de posición sobre el intercambio de datos de vehículos conectados en mayo de 2025, centrado en espacios de datos federados y estándares semánticos. COVESA y ACEA también firmaron un Memorando de Entendimiento en julio de 2025 para avanzar en una API a bordo estandarizada y ampliar el catálogo de Especificación de Señales de Vehículos, apoyando el consumo de datos entre OEM. La infraestructura del ecosistema paralelo, incluidos los hitos operativos de Catena-X (kits estandarizados y servicios certificados señalados en actualizaciones públicas de finales de 2024), apunta a un cambio hacia modelos de intercambio regulado y multipartito que reducen el trabajo de integración puntual y respaldan la expansión impulsada por el cumplimiento normativo para mercados y agregadores.

Panorama Competitivo

El mercado de monetización de datos automotrices está moderadamente fragmentado. Ningún participante controla más de un tercio de los ingresos globales, lo que limita el poder de fijación de precios y fomenta la colaboración. Los fabricantes de automóviles tradicionales aprovechan la escala, el acceso a los vehículos y la confianza consolidada en la marca, pero se asocian con especialistas en nube para la analítica y con agregadores de plataformas para el intercambio anonimizado. Los intermediarios como Dawex y Otonomo se diferencian mediante la gestión del consentimiento, la armonización de esquemas y la computación que preserva la privacidad, lo que reduce la fricción de incorporación para los consumidores externos de datos.

Los movimientos estratégicos hacen hincapié en la construcción de ecosistemas. Un destacado OEM europeo integra una empresa de gestión energética para combinar datos de salud de la batería con servicios de equilibrado de la red, mientras que una plataforma norteamericana firma acuerdos plurianuales con organismos municipales para analítica de tráfico proveniente de flotas de vehículos conectados. Los actores emergentes se centran en motores de datos sintéticos y módulos de analítica en el borde que procesan señales en el dispositivo antes de reenviar los conocimientos derivados, abordando las limitaciones de privacidad y ancho de banda.

Las fusiones y adquisiciones siguen siendo selectivas. Las valoraciones de los activos centrados en datos se corrigieron junto con los múltiplos tecnológicos más amplios, favoreciendo las adquisiciones de talento por encima de los grandes acuerdos. Los vendedores optan en cambio por inversiones minoritarias y alianzas comerciales para asegurar el acceso a la cartera de proyectos en lugar del control total. La intensidad competitiva está dictada, por lo tanto, más por la velocidad de innovación y la adopción de estándares que por la consolidación. Sin embargo, el aumento proyectado en los flujos de datos de baterías y sistemas avanzados de asistencia al conductor podría desencadenar una nueva ola de integración vertical entre proveedores de sensores, anfitriones en la nube y desarrolladores de aplicaciones antes de que finalice la década.

Líderes de la Industria de Monetización de Datos Automotrices

Otonomo Technologies Ltd.

Wejo Group Limited

Continental AG

Harman International Industries Inc.

Stellantis N.V. (Mobilisights)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los marcos de acceso estandarizados están abriendo espacio en blanco para servicios de datos multiOEM productizados que pueden desplegarse con menos friccion de integración. La entrada en vigor de la Ley de Datos de la UE, junto con las orientaciones de la Comisión Europea sobre datos de vehículos, ofrece una vía concreta para acuerdos de acceso de terceros. En el aspecto técnico, la norma ISO 17978-3:2026 (API de diagnóstico de vehículos orientada a servicios) y el Reglamento Delegado (UE) 2026/699 de la Comisión (procedimientos de acceso a la información de reparación y mantenimiento) ofrecen anclas procedimentales para productos de datos de salud y diagnóstico del vehículo que respaldan el mantenimiento predictivo, los flujos de trabajo de reclamaciones y la optimización de la red de servicios.

Los casos de uso de flotas y del sector público también están impulsando al mercado hacia plataformas neutrales y paquetes de datos más software, en lugar de flujos de datos sin procesar únicamente. En junio de 2026, CARUSO Dataplace anunció una asociación con Polestar para proporcionar acceso B2B a flotas a datos telemáticos estandarizados en el vehículo y datos relacionados con vehículos eléctricos, incluido el estado de carga. El acuerdo refuerza la demanda de visibilidad de flotas de marcas mixtas y análisis de operaciones de vehículos eléctricos. Las estrategias comerciales de los OEM se están alineando con la misma dirección; en abril de 2026, Renault destacó iniciativas de vehículos definidos por software vinculadas a la eficiencia operativa y el mantenimiento predictivo, ampliando el alcance direccionable de las API de suscripción, los servicios de análisis recurrentes y los modelos de precios vinculados a resultados.

Desarrollos recientes del sector

- Abril de 2026: Mobilisights Connect se asoció con Xouba para integrar la inteligencia de vehículos conectados de Stellantis en los flujos de trabajo de las autoridades viales en España. La colaboración se centra en casos de uso de información sobre seguridad vial y planificación de infraestructuras que dependen del acceso regulado a señales de movilidad derivadas de vehículos, ampliando la demanda del sector público más allá de los compradores tradicionales de seguros y flotas.

- Diciembre de 2025: Harman International firmó un acuerdo definitivo para adquirir el negocio de Sistemas Avanzados de Asistencia al Conductor (ADAS) de ZF Group por 1.500 millones de euros, con cierre previsto para la segunda mitad de 2026. El acuerdo refuerza la presencia de Harman en software y detección dentro del vehículo, apoyando capacidades integrales de generación de datos y análisis que alimentan productos de datos de ADAS y seguridad monetizables.

- Junio de 2025: Harman International adquirió la base de activos de Cipia, añadiendo tecnología de monitoreo del conductor y de ocupantes a su cartera. Acercar la detección de IA basada en el borde a la cabina aumenta el volumen y la variedad de datos dentro del vehículo disponibles para análisis con conciencia de privacidad y nuevos paquetes de monetización vinculados a la seguridad, la personalización y la gestión de riesgos de flotas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de monetización de datos automotrices se define como los ingresos obtenidos de ofertas de software y soluciones que ayudan a empaquetar, analizar, licenciar y vender datos automotrices en casos de uso comercial comunes.

Exclusiones de alcance: este dimensionamiento excluye los ingresos más amplios por servicios conectados que no están directamente vinculados al software o soluciones de monetización de datos.

Descripción general de la segmentación

- Modelo de Monetización

- Licenciamiento Directo de Datos

- Servicios de Datos por Suscripción

- Mercados de Reparto de Ingresos

- Modelos Basados en Publicidad

- Aplicación

- Seguro Basado en el Uso

- Mantenimiento Predictivo

- Gestión y Optimización de Flotas

- Publicidad y Comercio en el Vehículo

- Planificación de Ciudades Inteligentes e Infraestructuras

- Usuario Final

- OEMs Automotrices

- Proveedores de Nivel 1

- Compañías de Seguros

- Operadores de Flotas y Proveedores de Movilidad

- Organismos Gubernamentales y de Infraestructuras

- Tipo de Datos

- Telemática y Datos de Salud del Vehículo

- Datos de Infoentretenimiento e Interacción en Cabina

- Datos de Rendimiento del Tren Motriz y la Batería

- Datos de Sensores de Sistemas Avanzados de Asistencia al Conductor y Conducción Autónoma

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite de lo que se cuenta como ingresos de monetización y para anclar las señales de demanda a la actividad real de los vehículos. Nos basamos en fuentes públicas como las publicaciones del DOT y NHTSA de EE. UU. sobre tecnologías conectadas y de seguridad, los indicadores de movilidad de Eurostat, las regulaciones de vehículos de la UNECE y las estadísticas de economía digital de la OCDE para comprender cómo los requisitos de adopción y cumplimiento pueden influir en la disponibilidad de datos y la comercialización.

También revisamos los informes de las empresas, las presentaciones a inversores y la cobertura de prensa de buena reputación para mapear las vías típicas de monetización, incluidos los modelos de licencias directas y los liderados por mercados, y para verificar dónde se registran los ingresos (software, análisis o paquetes de soluciones). Cuando estuvieron disponibles, se utilizaron fuentes de suscripción para datos financieros de empresas y una base de datos de patentes para verificar el enfoque de producto, la dirección de la inversión y el calendario de las nuevas ofertas relacionadas con datos. Estos ejemplos de fuentes documentales no son exhaustivos, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar por qué pagan realmente los compradores y cuándo los datos se vuelven monetizables a escala, lo cual puede diferir de las narrativas generales sobre la implementación de vehículos conectados. Hablamos con una combinación de proveedores de soluciones de datos, partes interesadas del ecosistema automotriz y usuarios posteriores como equipos de análisis de seguros y movilidad en APAC, EMEA y América. Los comentarios de estas entrevistas se utilizaron luego para ajustar los rangos de precios, aclarar el momento de adopción y reflejar una conversión realista desde la generación de datos hasta el uso pagado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 37% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 57% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda monetizable vinculando la penetración de vehículos conectados, la disponibilidad de datos y la proporción de programas que se convierten en contratos pagados. Una vez establecida esa estructura, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como agregar una muestra de los ingresos de los proveedores, utilizar la retroalimentación de los canales sobre el tamaño típico de las operaciones y validar los precios implícitos mediante cálculos de volumen por PMV (precio medio de venta).

Las entradas clave utilizadas en el modelo incluyen el crecimiento de la base instalada de vehículos conectados, la adopción de modelos de monetización comunes (como la licencia directa frente a los mercados), la tracción de las aplicaciones (por ejemplo, el seguro basado en el uso y el análisis de ciudades inteligentes), el valor promedio de contrato o los supuestos de tasa de participación, y el ritmo en que las regulaciones y los requisitos de consentimiento afectan a los datos utilizables. Cuando surgieron discrepancias en las verificaciones de abajo hacia arriba, primero ajustamos los supuestos a nivel de variable y solo luego modificamos los totales una vez que el modelo se alineó con las entradas reconciliadas.

Para la previsión, se utilizó el análisis de escenarios porque el crecimiento depende en gran medida de cuándo los programas de monetización pasan de proyectos piloto a implementaciones a escala y de cómo se estabilizan los precios a medida que aumenta la oferta de datos. Los rangos de escenarios se redujeron utilizando la retroalimentación de expertos sobre los ciclos de contratos, la progresión esperada de los precios y las prioridades del sector a corto plazo, y luego se trasladó la previsión final como una trayectoria práctica de caso base.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos los ingresos implícitos por vehículo conectado, el momento de adopción compartido por los entrevistados y la consistencia del crecimiento con el gasto en software y habilitación de datos adyacentes. Cuando el modelo muestra cambios abruptos por año o región, revisamos nuevamente las variables impulsoras, seguido de una segunda revisión por parte de otro analista antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, lanzamientos de grandes programas o reajustes repentinos de precios. Antes de la entrega, completamos una nueva revisión para que los clientes reciban la última vista actualizada alineada con el alcance y los supuestos definidos.

Comparación del dimensionamiento del mercado de monetización de datos automotrices de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la monetización de datos automotrices pueden parecer muy distantes incluso cuando el tema suena idéntico, principalmente porque los flujos de ingresos contabilizados difieren y el momento de adopción se trata de manera diferente. La tabla ayuda a mostrar que la elección del año, lo que se cuenta como monetización y cómo se proyectan los precios pueden cambiar rápidamente la cifra final.

La tabla señala un factor común de discrepancia, que es si se añaden ingresos de servicios conectados adyacentes por encima de la monetización de datos, y en el modelo de Mordor Intelligence, solo se contabilizan los ingresos de software y soluciones de monetización de datos automotrices, en lugar de servicios conectados más amplios que no están directamente vinculados a la monetización de datos. Las diferencias también pueden provenir de la agresividad del caso base, de cómo se maneja el momento de la conversión de divisas y de si los proyectos piloto en etapa temprana se tratan como ingresos repetibles o se filtran hasta que los patrones contractuales sean visibles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,55 mil millones de USD (2025) | |

| Firma de Investigación de la Industria A | 0,85 mil millones de USD (2025) | Esta estimación parece agrupar un conjunto más amplio de ingresos por datos y servicios de vehículos conectados, lo que puede incluir análisis adyacentes e ingresos de plataforma que no siempre provienen de soluciones de monetización. |

| Editorial de la Industria B | 1,40 mil millones de USD (2024) | La cifra está anclada a un año anterior y probablemente se construya a partir de narrativas más amplias sobre datos conectados, donde la actividad piloto y los proyectos no recurrentes pueden tratarse como ingresos a escala, y la progresión de precios puede asumirse más rápida. |

Al observar las tres cifras, la mayor parte de la dispersión se explica por el alcance y el momento, más que por diferencias aritméticas. Al mantener los ingresos contabilizados vinculados a las soluciones de monetización y verificar los supuestos frente a la retroalimentación sobre adopción y precios, el resultado final se mantiene trazable a un conjunto de demanda claro y a pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de monetización de datos automotrices en 2031?

Los pronósticos indican una expansión a USD 2,18 mil millones para 2031 con una CAGR del 25,86%.

¿Qué aplicación genera actualmente los mayores ingresos?

El seguro basado en el uso lidera, representando el 41,64% de los ingresos de 2025.

¿Por qué los mercados de reparto de ingresos crecen tan rápidamente?

Reducen los costos de integración, agregan datos de múltiples marcas y gestionan el consentimiento, lo que impulsa una CAGR del 26,62%.

¿Cómo afectan las regulaciones de privacidad a las estrategias de monetización de datos?

Leyes como el RGPD y la CCPA imponen requisitos estrictos de consentimiento y seguridad, añadiendo costos de cumplimiento y limitando el alcance de los datos.

¿Qué tipo de datos gana terreno más rápidamente con el auge de los vehículos eléctricos?

La analítica de baterías y tren motriz, con una CAGR del 26,85%, se expande impulsada por la necesidad de monitorear la salud y optimizar la carga.

¿Quiénes son los usuarios finales de datos de movilidad con mayor crecimiento?

Los organismos gubernamentales y de infraestructuras, avanzando a una CAGR del 28,6%, a medida que los proyectos de ciudades inteligentes aprovechan la telemetría vehicular.

Última actualización de la página el: