Tamaño y Cuota del Mercado de Analítica Vehicular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

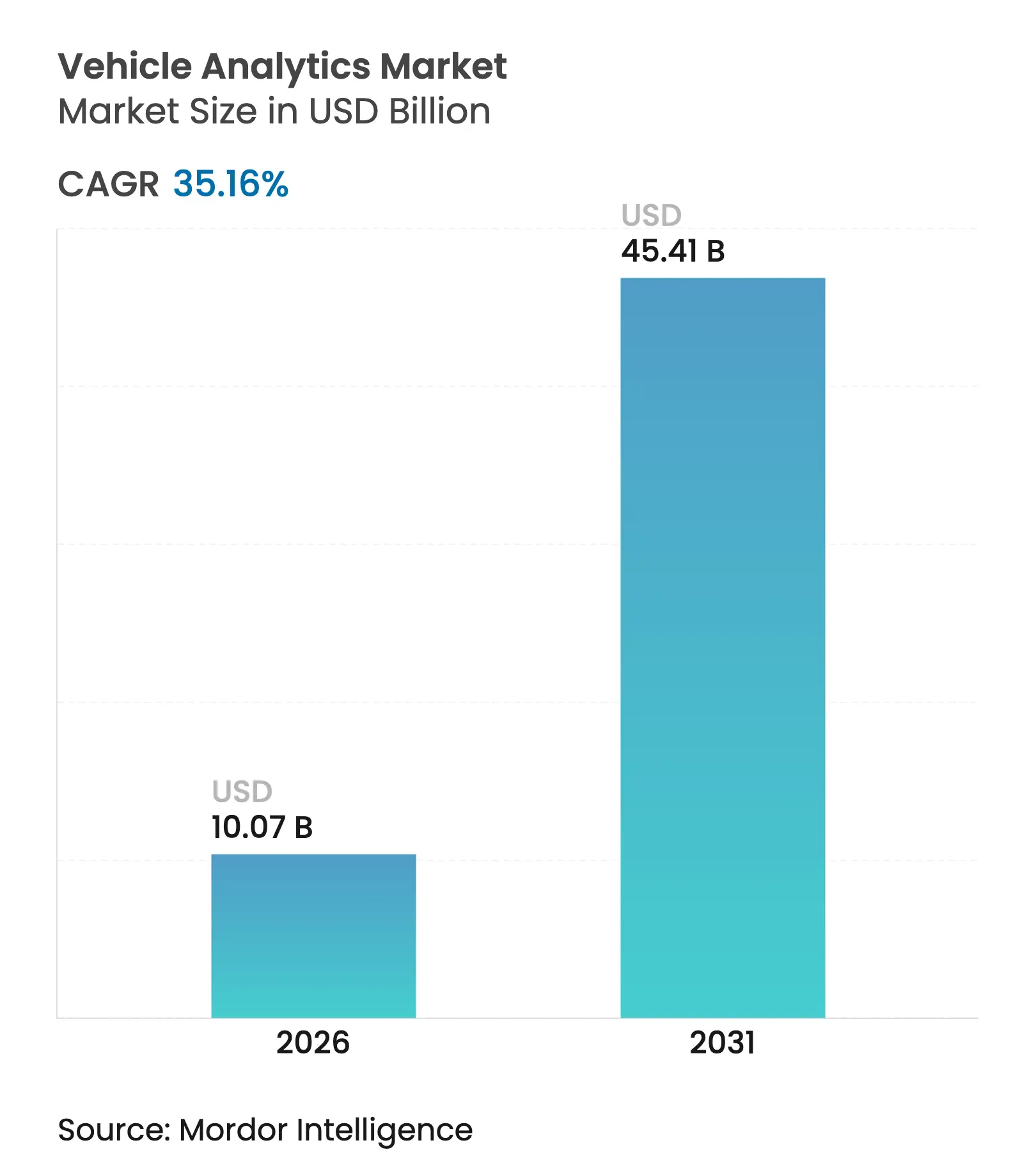

| Tamaño del Mercado (2026) | 10.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.16% CAGR |

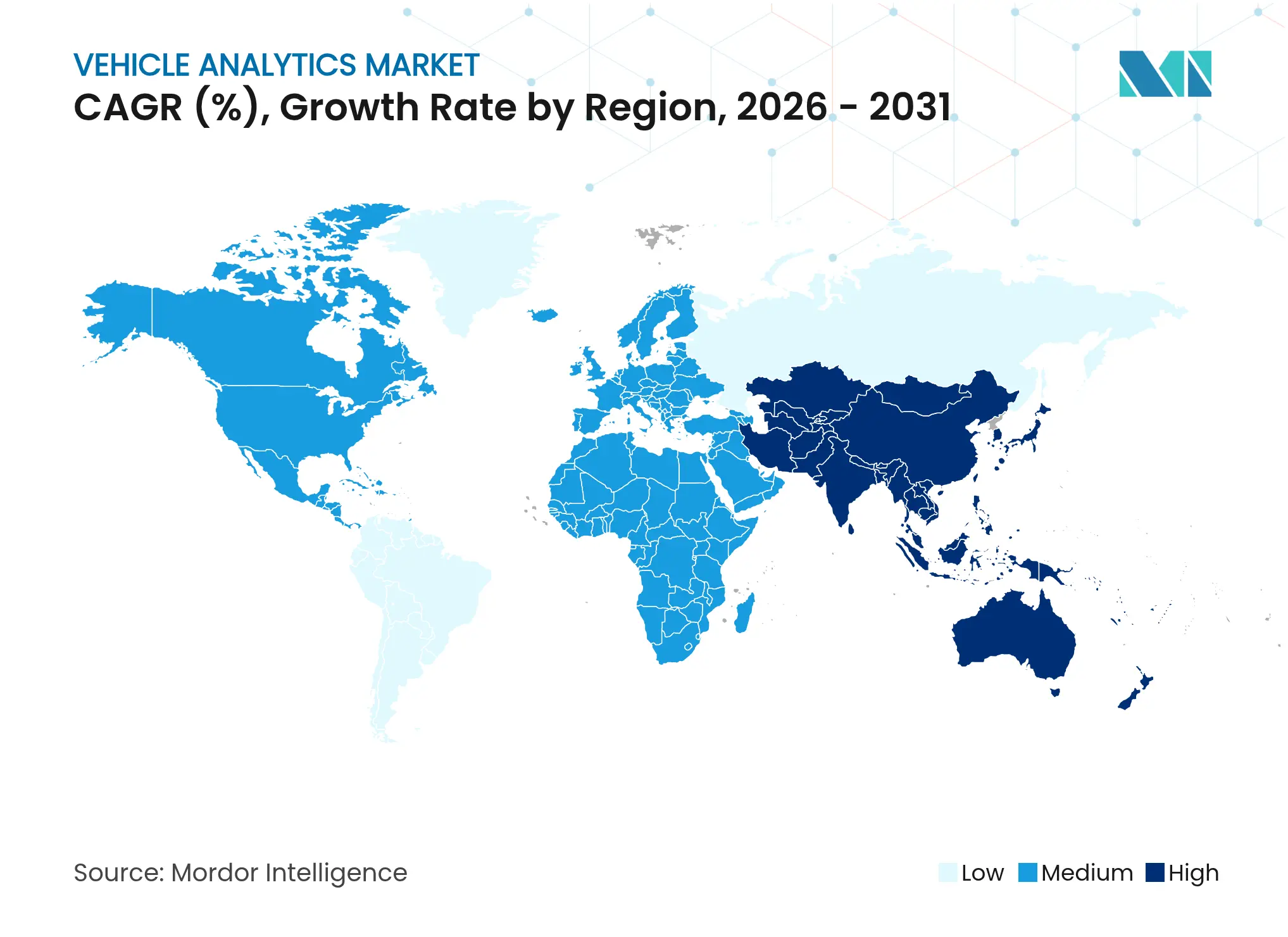

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

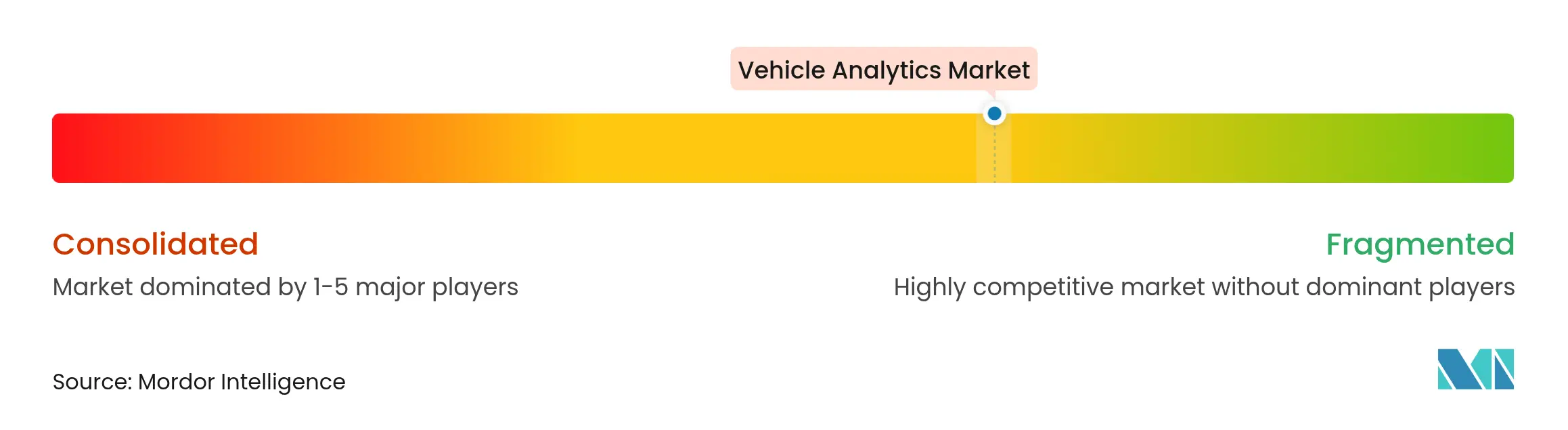

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Vehicular por Mordor Intelligence

Se espera que el tamaño del mercado de Analítica Vehicular crezca de USD 7,45 mil millones en 2025 a USD 10,07 mil millones en 2026 y se proyecta que alcance USD 45,41 mil millones en 2031 a una TCAC del 35,16% durante 2026-2031.

El rápido crecimiento refleja el giro del sector automotriz hacia operaciones basadas en datos que monetizan la inteligencia de los vehículos conectados, reducen el tiempo de inactividad y refuerzan la seguridad. La mayor cobertura de 5G, las normas de emisiones más estrictas y el auge de los vehículos definidos por software están expandiendo los casos de uso de la analítica en tiempo real, mientras que programas exitosos de monetización de datos como OnStar de GM, que ya generan más de USD 2,00 mil millones anuales, ilustran un claro potencial de ingresos. El alojamiento en la nube mantiene ventajas de escala, aunque la analítica en el borde está escalando rápidamente a medida que la prevención de colisiones y las actualizaciones inalámbricas (OTA) exigen respuestas en milisegundos. Los inversores acuden en masa; varias empresas emergentes de mantenimiento basado en IA captaron rondas de ocho cifras en 2024–2025, confirmando la confianza en un crecimiento rentable. El mayor escrutinio sobre la privacidad, ilustrado por una demanda en Texas por venta no autorizada de datos, recuerda a los participantes del mercado que los marcos de consentimiento transparente son ahora una necesidad comercial.

Conclusiones Clave del Informe

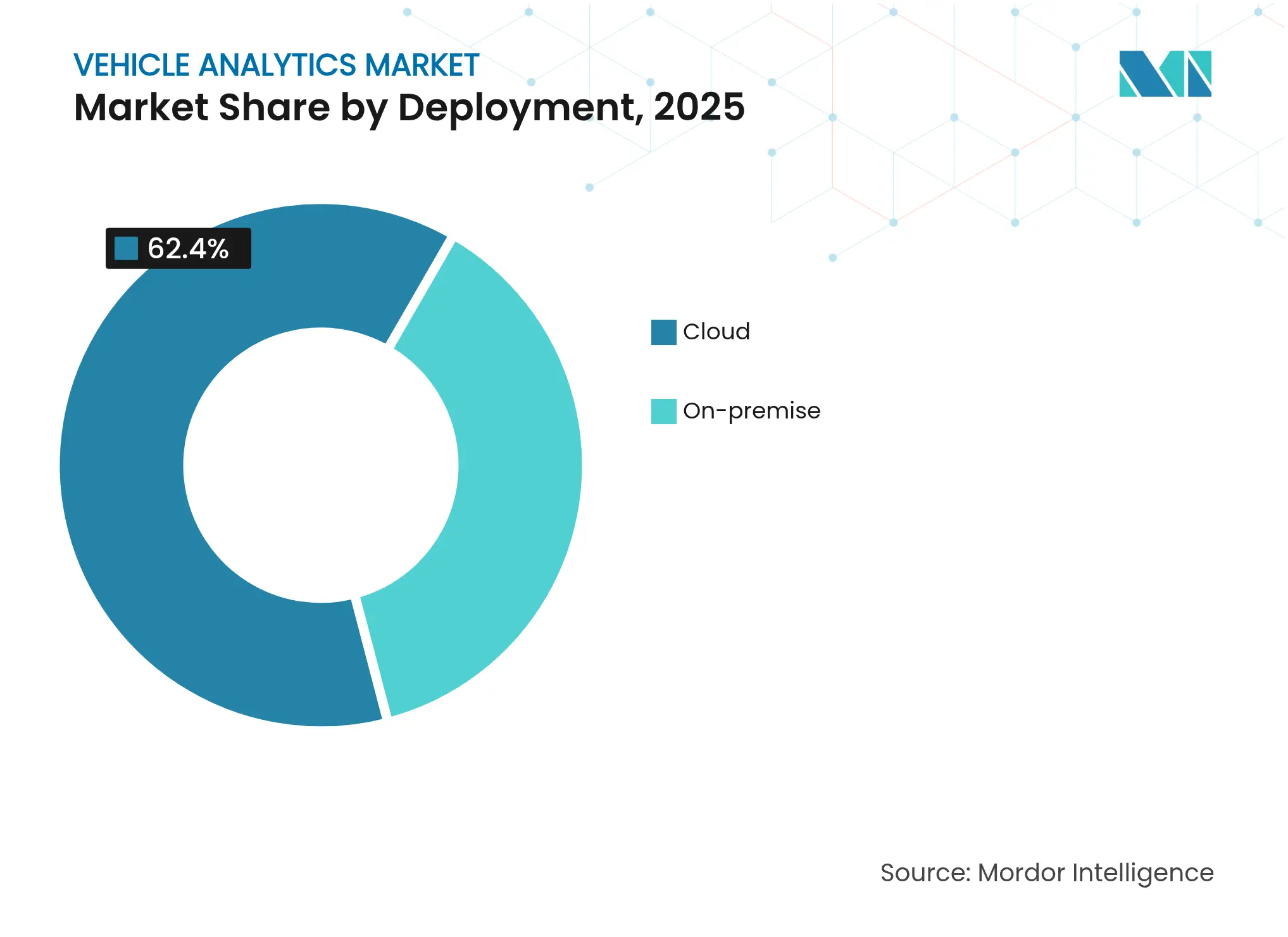

- Por implementación, los modelos en la nube capturaron el 62,40% de la cuota del mercado de analítica vehicular en 2025; se proyecta que los híbridos nube/borde crecerán a una TCAC del 19,12% hasta 2031.

- Por componente, las plataformas de software lideraron con una cuota de ingresos del 57,30% en 2025 en el mercado de analítica vehicular, mientras que los servicios se expandirán a una TCAC del 16,82% hasta 2031.

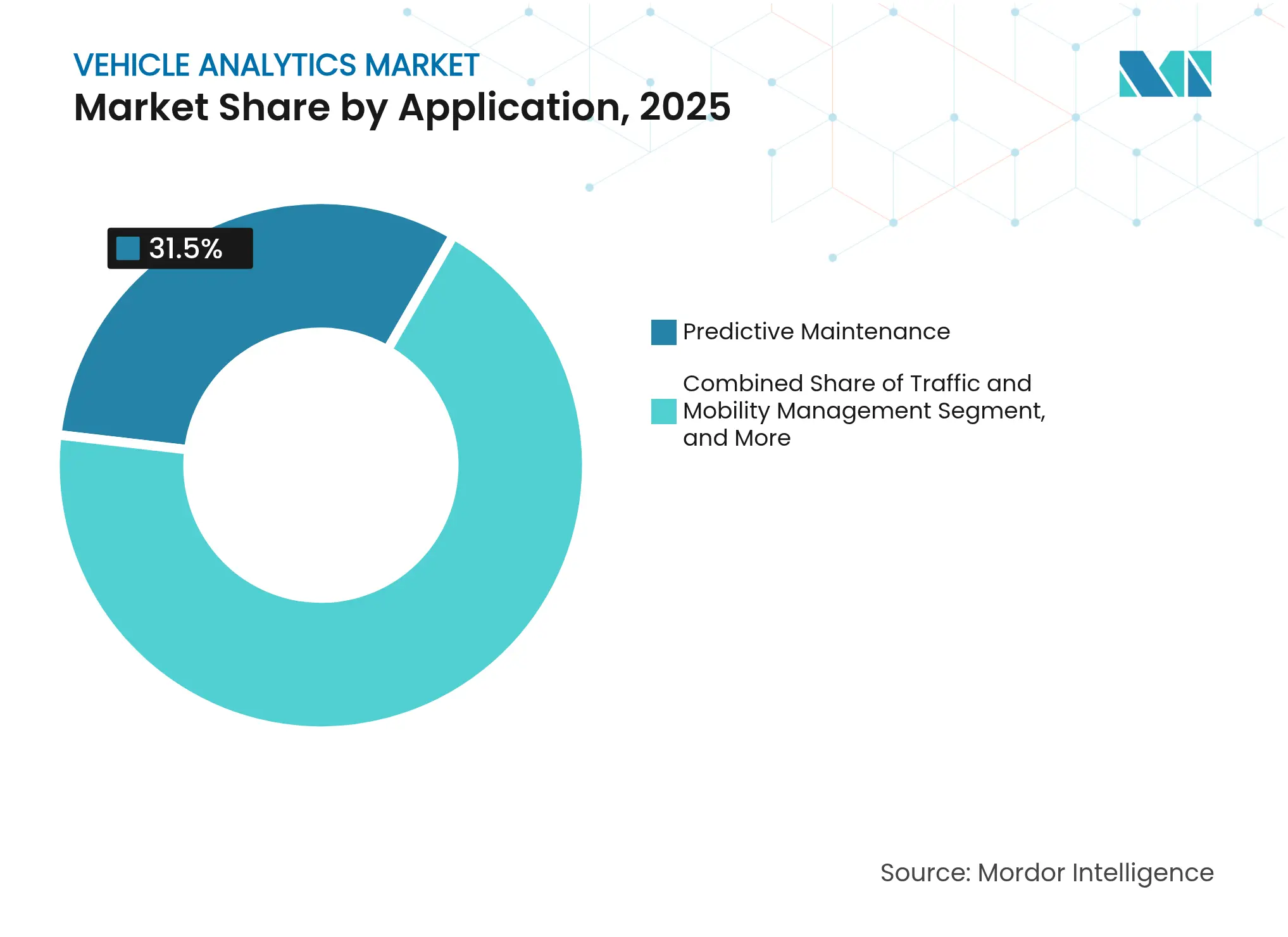

- Por aplicación, el mantenimiento predictivo representó el 31,50% del tamaño del mercado de analítica vehicular en 2025; se prevé que el seguro basado en el uso acelere a una TCAC del 23,24%.

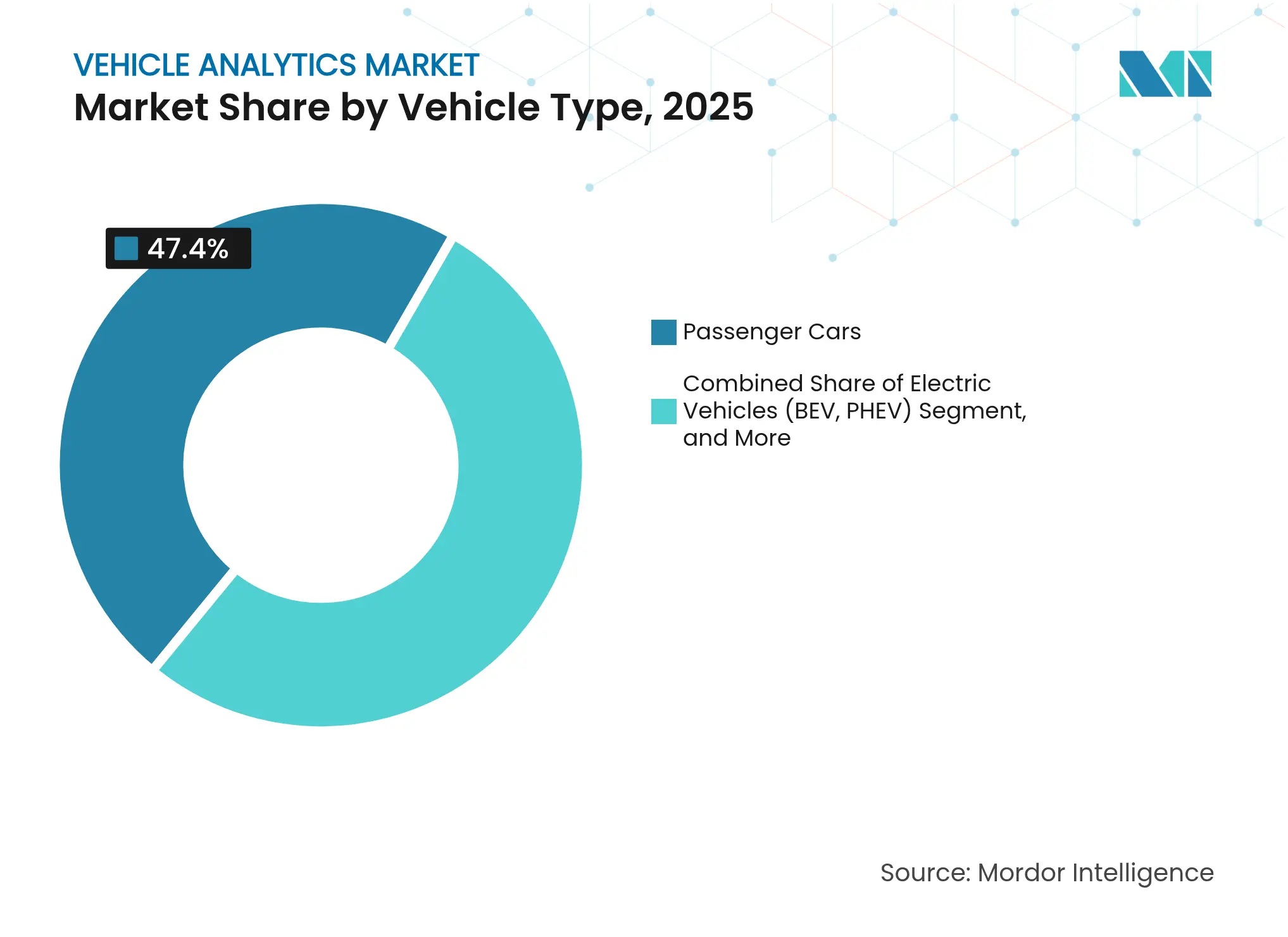

- Por tipo de vehículo, los automóviles de pasajeros comandaron el 47,40% de la cuota del tamaño del mercado de analítica vehicular en 2025, mientras que los vehículos eléctricos ascienden a una TCAC del 21,83%.

- Por geografía, América del Norte lideró con una cuota del 35,70% del mercado de analítica vehicular en 2025; Asia-Pacífico representa la región de mayor crecimiento con una TCAC del 18,76%.

- IBM, Microsoft, Continental, Geotab y Otonomo en conjunto mantuvieron menos del 30% de los ingresos combinados en 2025, lo que subraya un campo competitivo fragmentado

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica Vehicular

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferación de la telemática de vehículos conectados | +8.2% | Global; mayor intensidad en América del Norte y Europa | Mediano plazo (2–4 años) |

| Mantenimiento predictivo impulsado por IA | +7.5% | Global; centros de flotas industriales | Corto plazo (≤ 2 años) |

| Mandatos regulatorios de seguridad y emisiones | +6.8% | América del Norte, Europa, efecto secundario en APAC | Largo plazo (≥ 4 años) |

| Mercados de monetización de datos | +5.9% | América del Norte, Europa, APAC emergente | Mediano plazo (2–4 años) |

| Auge de la adopción del seguro basado en el uso (SBU) | +4.7% | América del Norte, Europa, APAC selectivo | Corto plazo (≤ 2 años) |

| Analítica OTA de vehículos definidos por software (VDS) | +3.6% | Global; liderado por fabricantes de equipos originales de segmento premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Telemática de Vehículos Conectados

Prácticamente todos los vehículos ligeros nuevos vendidos en el mundo incorporarán conectividad celular para 2030, formando una columna vertebral de datos para el monitoreo del estado del vehículo, los análisis del comportamiento del conductor y la activación de funciones inalámbricas. Stellantis procesa actualmente aproximadamente 50 mil millones de puntos de datos cada mes a través de su programa Mobilisights, proporcionando paneles de control accionables a flotas y consumidores.[1]Stellantis Communications, "Mobilisights Procesa 50 Mil Millones de Puntos de Datos Mensuales," stellantis.com A medida que las suscripciones de 5G superen los 5.600 millones para 2029, la comunicación V2X de baja latencia sustentará la analítica de prevención de colisiones, la tarificación dinámica de seguros y el comercio basado en la ubicación.[2]Informe de Movilidad de Ericsson, "Las Suscripciones de 5G Alcanzarán los 5.600 Millones para 2029," ericsson.com Las alianzas entre operadoras de telecomunicaciones y plataformas, como el mercado de datos de fabricantes de equipos originales de KPN IoT, demuestran cómo los socios desbloquean ingresos recurrentes mientras los fabricantes de automóviles conservan la propiedad de los archivos sin procesar. Sin embargo, la ventaja competitiva gira en torno a transformar los flujos de datos sin procesar en información que reduzca el riesgo o abra nuevos servicios, no en la conectividad en sí misma. Con conciencia de las leyes de privacidad, los proveedores incorporan cada vez más herramientas de consentimiento automatizado que permiten a los conductores optar por participar y rastrear los beneficios, moderando el rechazo público.

Avances en el Mantenimiento Predictivo Impulsado por IA

Los modelos de aprendizaje automático ahora pronostican fallas de componentes con semanas de anticipación, reduciendo drásticamente los eventos en la carretera y las reclamaciones de garantía. Mack Trucks redujo el tiempo de inactividad no planificado un 27% tras desplegar diagnósticos de IA en su flota de América del Norte. Empresas emergentes como COMPREDICT, tras obtener una Serie B de USD 15,00 millones liderada por Woven Capital, ofrecen sensores virtuales que derivan métricas de estrés a partir de señales existentes, evitando costosas modernizaciones. Para los operadores comerciales, cada avería evitada puede proteger miles de dólares en penalizaciones por entrega y reparaciones de emergencia. Los primeros adoptantes también reportan primas de seguros más bajas, ya que los modelos predictivos alimentan la puntuación de riesgo en tiempo real. El beneficio abarca la seguridad, la sostenibilidad y la satisfacción del cliente, reforzando el mantenimiento basado en IA como una clara prioridad presupuestaria hasta 2027.

Mandatos Regulatorios de Seguridad y Emisiones

Los gobiernos están incorporando requisitos de analítica en las nuevas normas medioambientales y de seguridad. Los Estándares Multicontaminantes de la Agencia de Protección Ambiental de los Estados Unidos, vigentes entre 2027 y 2032, exigen informes continuos de emisiones, lo que impulsa a los fabricantes de equipos originales a preinstalar sensores de alta resolución y paneles de control en la nube.[3]Agencia de Protección Ambiental, "Estándares Multicontaminantes 2027–2032," epa.gov El Reglamento General de Seguridad II de Europa obliga a que cada modelo de 2026 incorpore características ADAS cuyos datos deben archivarse para auditorías de cumplimiento. Los fabricantes que optimizan la configuración del tren motriz mediante analítica en tiempo real pueden mantenerse por debajo de los umbrales de Euro 7 y conservar los márgenes de rendimiento. La regulación, por tanto, convierte la analítica de opcional a ineludible, creando demanda de referencia incluso durante las desaceleraciones macroeconómicas.

Mercados de Monetización de Datos para Fabricantes de Equipos Originales y Flotas

Los fabricantes de automóviles ahora tratan los datos integrados en el vehículo como un activo del balance general. El propio OnStar de GM genera más de USD 2,00 mil millones en ingresos por servicios conectados, ilustrando un plan viable para sus pares. Los nuevos participantes del mercado se centran en análisis curados, alertas de peligros viales, certificados de salud de baterías de vehículos eléctricos, paquetes de arrendamiento dinámico, en lugar de ventas de archivos sin procesar, alineándose con normas de consentimiento más estrictas tras que la Comisión Federal de Comercio de Estados Unidos señalara la intermediación de datos opaca. Las flotas que participan en esquemas de reparto de ingresos compensan los costos de suscripción de telemática, impulsando la adopción en segmentos sensibles al precio. A medida que los modelos maduran, los proveedores de analítica que habiliten micropagos, controles de intercambio transparentes y tokens seguros capturarán un crecimiento desproporcionado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto costo total de propiedad para soluciones de pila completa | -4.2% | Global; agudo para flotas de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Cargas de cumplimiento en privacidad de datos y ciberseguridad | -3.8% | Europa (RGPD), América del Norte, expansión global | Mediano plazo (2–4 años) |

| Limitaciones en la adquisición de datos de vehículos heredados | -2.9% | Mercados automotrices maduros a nivel mundial | Largo plazo (≥ 4 años) |

| Sesgo algorítmico en los modelos de puntuación de conductores | -1.7% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Soluciones de Pila Completa

Los despliegues integrales de analítica pueden superar los USD 500 por vehículo al año una vez que se incluyen el hardware, las tarifas de nube y la mano de obra especializada, lo que supone una presión sobre los presupuestos de los operadores de flotas pequeñas y medianas.[4]Blog de FleetUp, "Análisis del Costo Total para Despliegues de Telemática," fleetup.com Las modernizaciones de camiones heredados suelen oscilar entre USD 1.000 y USD 3.000, lo que lleva a los compradores a optar por instalaciones selectivas de sensores que limitan la captura de valor. El informe intermedio de 2024 de Quartix confirma que las perspectivas de las flotas medianas siguen siendo sólidas pero con restricciones de capital, lo que retrasa los despliegues a gran escala. Los proveedores que responden con paquetes de suscripción y modelos de pago por ahorro pueden aliviar la barrera de entrada, pero el elevado costo total de propiedad sigue frenando la penetración en regiones sensibles al precio hasta 2026.

Cargas de Cumplimiento en Privacidad de Datos y Ciberseguridad

El RGPD, la CPRA de California y el UNECE WP.29 exigen registros de consentimiento granulares, cifrado de extremo a extremo e informes de brechas en 72 horas, lo que genera costos de cumplimiento que consumen entre el 15% y el 20% de los presupuestos de analítica. El servicio conjunto de inteligencia de amenazas de Microsoft y VicOne ilustra la especialización necesaria para mantenerse a la vanguardia de los vectores de ataque en constante evolución. Las flotas transfronterizas que deben conciliar marcos legales contradictorios enfrentan costos adicionales, mientras que el riesgo reputacional derivado del incumplimiento disuade a los adoptantes más cautelosos. Hasta que lleguen estándares armonizados, la complejidad en materia de privacidad restará varios puntos a la, de por sí, agresiva trayectoria de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Dominio de la Nube con Aceleración en el Borde

El tamaño del mercado de analítica vehicular asignado a plataformas en la nube alcanzó USD 4,65 mil millones en 2025, lo que equivale a una cuota de ingresos del 62,40%. El procesamiento centralizado reduce el desembolso de capital y ofrece cómputo elástico para modelos de largo horizonte, manteniendo a la nube en la cima de las tablas de adopción actuales. Sin embargo, los casos de uso críticos en latencia impulsan ahora una TCAC del 19,12% en configuraciones híbridas en el borde, ya que las flotas incorporan microservidores para preprocesar localmente las capturas de cámaras y LiDAR. Geotab prevé que las mejoras de eficiencia de combustible habilitadas por IA obligarán a la mayoría de las empresas a ejecutar inferencias en la carretera mientras sincronizan los análisis resumidos con la nube. Los clústeres en premisas sobreviven principalmente en flotas de defensa y finanzas reguladas donde la soberanía de datos supera las restricciones de gastos de capital.

El crecimiento en el borde subraya un cambio arquitectónico gradual. Los operadores limitan las facturas de ancho de banda filtrando el video sin procesar a bordo y transmitiendo únicamente fragmentos de incidentes para auditoría central. Mientras tanto, la orquestación de actualizaciones OTA se beneficia de tuberías bidireccionales que almacenan provisionalmente los binarios en el borde antes de la instalación en la cabina, reduciendo el tiempo de permanencia. A medida que las pilas de ciberseguridad maduran, muchos compradores adoptan pasarelas de borde gestionadas, combinadas con marcos de confianza cero, lo que acelera la confianza general en la inteligencia distribuida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Plataformas de Software Lideran el Auge de los Servicios

Los motores de software generaron el 57,30% de la facturación sectorial de 2025, confirmando que los algoritmos robustos, las capas de visualización y los ecosistemas de API siguen siendo el motor que impulsa la adopción. Los líderes en analítica exponen microservicios modulares, lo que permite a los clientes intercambiar módulos de puntuación o cartografía sin reescribir pilas completas. Sin embargo, la línea de ingresos más rápida pertenece a los servicios profesionales y gestionados, que se expanden a una TCAC del 16,82%, a medida que las flotas externalizan el ajuste de modelos y las tareas de cumplimiento. Los ingresos por servicios crecieron junto con las victorias de las plataformas; cada nueva licencia desbloquea demanda de configuración, diseño de KPI y compromisos de formación de usuarios que a menudo superan las tarifas anuales de software.

La tendencia ilustra la maduración de la industria de analítica vehicular, donde los compradores ahora priorizan las garantías de resultados sobre la experimentación por cuenta propia. Los socios de externalización combinan experiencia en el dominio, ingeniería de mantenimiento, estadística actuarial y formación conductual, para convertir los flujos de sensores en métricas a nivel de consejo de administración. Las ofertas integradas también abordan la escasez de personal; muchas empresas de transporte tienen dificultades para contratar científicos de datos, lo que convierte las suscripciones de analítica gestionada en la única vía viable hacia ahorros reales.

Por Aplicación: El Mantenimiento Predictivo Lidera la Aceleración del Seguro Basado en el Uso

El mantenimiento predictivo controló el 31,50% de los ingresos en 2025, equivalente a USD 2,35 mil millones del tamaño del mercado de analítica vehicular. El claro retorno de la inversión, la reducción del tiempo de inactividad y la evitación de garantías, lo mantienen primero en las partidas presupuestarias. Los algoritmos ahora detectan patrones de vibración que preceden a la falla de rodamientos, o la deriva térmica que indica la degradación de la batería, permitiendo el reemplazo de piezas justo a tiempo. El seguro basado en el uso representa el motor de crecimiento, escalando un 23,24% anual a medida que los actuarios integran la puntuación del conductor en tiempo real. Progressive, State Farm y otros comparten descuentos de telemática que atraen a nuevos clientes, obligando a los rezagados a seguir su ejemplo.

Los segmentos adicionales progresan a ritmos de nicho. Los paneles de control de seguridad y protección ganan contratos municipales para los objetivos de Visión Cero. La analítica de redes de concesionarios refina el inventario y la dotación de personal de los talleres de servicio. La personalización del entretenimiento a bordo crece a medida que los consumidores esperan una experiencia de nivel smartphone dentro del vehículo. Cada segmento refuerza las inversiones en la canalización de datos, ya que las capas comunes de ingesta e identidad alimentan múltiples aplicaciones de nivel inferior, aumentando la fidelización a la plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Fabricantes de Equipos Originales Dominan Mientras las Aseguradoras Aceleran

Los fabricantes de vehículos representaron el 40,60% de la facturación de 2025, subrayando cómo el acceso directo a la ECU y la integración en la fase de diseño otorgan a los fabricantes de equipos originales una ventaja inicial. La programación de producción basada en datos de Rivian demostró ser competitiva en costos, respaldando sus primeros beneficios trimestrales consecutivos en 2025. Mientras tanto, las aseguradoras registran la TCAC más alta, del 21,05%, a medida que la suscripción de pólizas pasa de proxies demográficos estáticos a índices de comportamiento en vivo. Las grandes flotas siguen siendo fundamentales, agrupando enormes conjuntos de datos de millas que enriquecen los algoritmos de los proveedores.

Los talleres de posventa adoptan la analítica para pedir piezas con anticipación y programar técnicos, optimizando la utilización de los elevadores. Los operadores de Movilidad como Servicio integran las predicciones de demanda de viajes con la analítica del estado de las baterías para minimizar los desplazamientos en vacío. La convergencia intersectorial alienta a los proveedores de plataformas a adoptar arquitecturas multiinquilino configurables para cada vertical, ampliando la demanda total potencial.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran la Transformación de los Vehículos Eléctricos

Los automóviles de pasajeros mantuvieron una cuota de ingresos del 47,40% en 2025, reflejo del volumen de propiedad global y las expectativas maduras en materia de entretenimiento a bordo. Aun así, los vehículos eléctricos de batería e híbridos enchufables registran la pendiente más pronunciada con una TCAC del 21,83%, a medida que los reguladores incentivan las flotas de cero emisiones. Los vehículos eléctricos dependen de la analítica granular del estado de la batería, la previsión de colas de carga y los módulos de comercio de energía bidireccional, todos ausentes en la telemática ICE heredada. NIO entregó 221.970 vehículos en 2024, un salto del 38,7% que extendió su clúster de analítica en la nube a millones de registros diarios de ciclos de carga.

Las furgonetas comerciales y los camiones pesados requieren modelos conscientes del par motor y la carga útil. Los operadores de larga distancia superponen los datos del tacógrafo con las API meteorológicas para señalar los ajustes en las paradas de descanso, mientras que los mensajeros de última milla optimizan los patrones de frenado para la recuperación de energía regenerativa. La diversidad de los ciclos de trabajo subraya por qué las pilas de inferencia modulares están ganando favor: cada familia de vehículos se suscribe únicamente a los micromodelos relevantes, minimizando la sobrecarga computacional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte retuvo el 35,70% de los ingresos del mercado de analítica vehicular en 2025, respaldada por la densa penetración de la telemática, los programas de telemática de aseguradoras y el financiamiento federal de infraestructuras que exige interfaces de vehículos conectados. Las flotas estadounidenses aprovechan décadas de mandatos de dispositivos de registro electrónico (ELD) y emisiones, convirtiendo las tuberías de datos existentes en análisis de IA con actualizaciones mínimas de hardware. Canadá exporta experiencia en gestión de flotas a través de Geotab, mientras que los conglomerados manufactureros de México demandan analítica de planta y visibilidad logística, ampliando el gasto regional. Dos frentes de política, la norma de Flotas Limpias Avanzadas de California y las propuestas de ADAS de la Administración Nacional de Seguridad del Tráfico en las Carreteras, se espera que amplíen los presupuestos potenciales futuros.

Asia-Pacífico registra la TCAC más rápida, del 18,76%. El auge de los vehículos eléctricos en China canaliza miles de millones hacia paneles de control de salud de baterías y orquestación de carga inteligente; los subsidios gubernamentales dependen de informes de datos transparentes, lo que efectivamente exige módulos de analítica en el back-end. Los líderes del transporte por aplicación en el Sudeste Asiático despliegan puntuación del comportamiento del conductor para reducir las reclamaciones por accidentes, mientras que los principales grupos logísticos equipan los camiones transfronterizos con pasarelas agnósticas de SIM para evitar la cobertura irregular. Japón y Corea del Sur incuban chipsets V2X y pilas de seguridad OTA, armonizando con los despliegues domésticos de 5G para exportar soluciones a través de la ASEAN.

Europa combina madurez con rigor regulatorio. El RGPD moldea los flujos de consentimiento, y los límites de emisiones de Euro 7 —tanto del tubo de escape como las no relacionadas con el escape— integran la analítica en cada programa de tren motriz. Los fabricantes de equipos originales de Alemania prueban la telemetría de camiones de hidrógeno bajo los marcos de la Industria 4.0, Francia canaliza el estímulo hacia corredores de carga inteligente, y el Reino Unido pilota impuestos por kilómetro recorrido impulsados por aseguradoras. Si bien la debilidad económica frena la renovación de flotas, el registro obligatorio de datos ADAS desde 2026 bajo el Reglamento General de Seguridad II asegura los flujos de ingresos de referencia. Los proveedores que certifiquen anticipadamente las normas de ciberseguridad UN R155/R156 ganarán los concursos de adquisición a medida que los compradores prioricen las credenciales de cumplimiento.

Panorama Competitivo

El mercado de analítica vehicular sigue siendo fragmentado; los cinco mayores proveedores, IBM, Microsoft, Continental, Geotab y Trimble, en conjunto mantuvieron menos del 30% de los ingresos en 2024. Los hiperescaladores de la nube explotan la amplitud de las herramientas de IA, pero los especialistas del dominio como Otonomo se diferencian a través de intercambios de datos de movilidad diseñados específicamente que agilizan el cumplimiento de la privacidad. Los titulares de hardware integran el firmware de los sensores para capturar el espacio de cómputo en el borde, combinándolo con paneles de control por suscripción para suavizar la volatilidad de los ingresos.

Los movimientos estratégicos subrayan la convergencia. IBM integró su Maximo Application Suite con Red Hat OpenShift para habilitar la analítica en contenedores en los centros de servicio de concesionarios. Microsoft amplió Azure Automotive Data para incluir API de gestión de consentimiento, facilitando las auditorías del RGPD para los fabricantes de equipos originales europeos. Continental lanzó una pasarela de borde modular que reduce la latencia al procesar localmente los fotogramas ADAS antes de la transmisión segura, aprovechando la demanda de los despliegues de autonomía Nivel 2+.

Las asociaciones se multiplican a medida que crece la presión de tiempo de comercialización. Applied Intuition y Porsche codesarrollaron tuberías de software alimentadas por simulación para reducir la dependencia externa y recortar los ciclos de lanzamiento un 30%. T-Systems y Aurora Labs implementaron binarios de actualización diferencial que reducen el volumen de datos un 97%, mejorando la economía OTA. Estos acuerdos ilustran el apetito de los compradores por pilas llave en mano que combinan silicio, conectividad, IA y envoltorios regulatorios bajo una sola factura.

Líderes de la Industria de Analítica Vehicular

SAP SE

CloudMade

Genetec Inc.

HARMAN International Industries Inc. (Samsung Electronics Co. Ltd)

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: COMPREDICT aseguró una financiación de Serie B de USD 15,00 millones liderada por Woven Capital para escalar los sensores virtuales de IA para vehículos definidos por software.

- Mayo de 2025: Aptiv reportó ingresos de USD 4.800 millones en el primer trimestre de 2025 con un ingreso neto ajustado de USD 390 millones, citando la demanda de tecnologías de vehículos conectados.

- Mayo de 2025: Mobileye registró un crecimiento de ingresos del 83% interanual hasta USD 438 millones, impulsado por victorias en diseño ADAS.

- Mayo de 2025: Rivian registró un beneficio bruto de USD 206 millones en el primer trimestre de 2025, desbloqueando una inversión de USD 1.000 millones de Volkswagen.

Alcance del Informe Global del Mercado de Analítica Vehicular

La Analítica Vehicular es una tecnología que permite al usuario o al fabricante obtener información a partir de datos en tiempo real sobre el estado actual del vehículo, los métodos de conducción del conductor, etc. También realiza diversas tareas como el conteo de vehículos, el seguimiento, la detección de marcas, la detección de velocidad, la inspección del estado de la carretera y la detección de dirección incorrecta.

El alcance del estudio se centra en el análisis de mercado de las soluciones de analítica vehicular vendidas en todo el mundo. El dimensionamiento del mercado comprende los ingresos generados por las soluciones de Analítica Vehicular vendidas por diversos actores del mercado. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones y las tasas de crecimiento del mercado durante el período de pronóstico. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

El mercado de analítica vehicular está segmentado por implementación (nube, en premisas), por aplicación (mantenimiento predictivo, gestión de seguridad y protección, análisis del rendimiento del conductor), por industria de usuario final (propietarios de flotas, aseguradoras, fabricantes de equipos originales y proveedores de servicios), por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| En Premisas |

| Nube / Alojado en el Borde |

| Plataformas de Software |

| Servicios (Integración, Consultoría, Gestionados) |

| Mantenimiento Predictivo |

| Gestión de Seguridad y Protección |

| Analítica del Comportamiento del Conductor y el Usuario |

| Habilitación del Seguro Basado en el Uso |

| Rendimiento de la Red de Concesionarios y Comercio Minorista |

| Gestión del Tráfico y la Movilidad |

| Optimización del Entretenimiento a Bordo y la Experiencia |

| Fabricantes de Equipos Originales |

| Propietarios y Gestores de Flotas |

| Aseguradoras y Proveedores Financieros |

| Proveedores de Servicios de Posventa |

| Operadores de Movilidad como Servicio (MaaS) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP y Autobús) |

| Vehículos Eléctricos (BEV, PHEV) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Implementación | En Premisas | |

| Nube / Alojado en el Borde | ||

| Por Componente | Plataformas de Software | |

| Servicios (Integración, Consultoría, Gestionados) | ||

| Por Aplicación | Mantenimiento Predictivo | |

| Gestión de Seguridad y Protección | ||

| Analítica del Comportamiento del Conductor y el Usuario | ||

| Habilitación del Seguro Basado en el Uso | ||

| Rendimiento de la Red de Concesionarios y Comercio Minorista | ||

| Gestión del Tráfico y la Movilidad | ||

| Optimización del Entretenimiento a Bordo y la Experiencia | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Propietarios y Gestores de Flotas | ||

| Aseguradoras y Proveedores Financieros | ||

| Proveedores de Servicios de Posventa | ||

| Operadores de Movilidad como Servicio (MaaS) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP y Autobús) | ||

| Vehículos Eléctricos (BEV, PHEV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica vehicular?

El mercado de analítica vehicular está valorado en USD 10,07 mil millones en 2026 y se proyecta que alcance USD 45,41 mil millones para 2031.

¿Qué modelo de implementación domina el gasto?

El alojamiento en la nube concentra el 62,40% de los ingresos de 2025, aunque los híbridos nube/borde son los de mayor crecimiento con una TCAC del 19,12%.

¿Por qué las aseguradoras adoptan la telemática tan rápidamente?

Los programas de seguro basado en el uso emplean la analítica del comportamiento de conducción para fijar el precio del riesgo con precisión, impulsando una TCAC del 23,24% en este segmento.

¿Cómo influyen las regulaciones en la adopción de la analítica vehicular?

Normas como los estándares 2027–2032 de la Agencia de Protección Ambiental y el Reglamento General de Seguridad II de Europa exigen datos de emisiones y seguridad en tiempo real, haciendo que las soluciones de analítica sean obligatorias para el cumplimiento normativo.

¿Qué región crece más rápido?

Asia-Pacífico lidera con una TCAC prevista del 18,76%, impulsada por el auge de los vehículos eléctricos en China y las iniciativas de digitalización de flotas en el Sudeste Asiático.

¿Cuál es el principal obstáculo para las flotas pequeñas?

El alto costo total de propiedad —que a menudo supera los USD 500 por vehículo al año— sigue limitando la adopción entre los operadores pequeños y medianos.

Última actualización de la página el: