Tamaño y participación del mercado de Internet de los Autos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 204.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 477.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.43% CAGR |

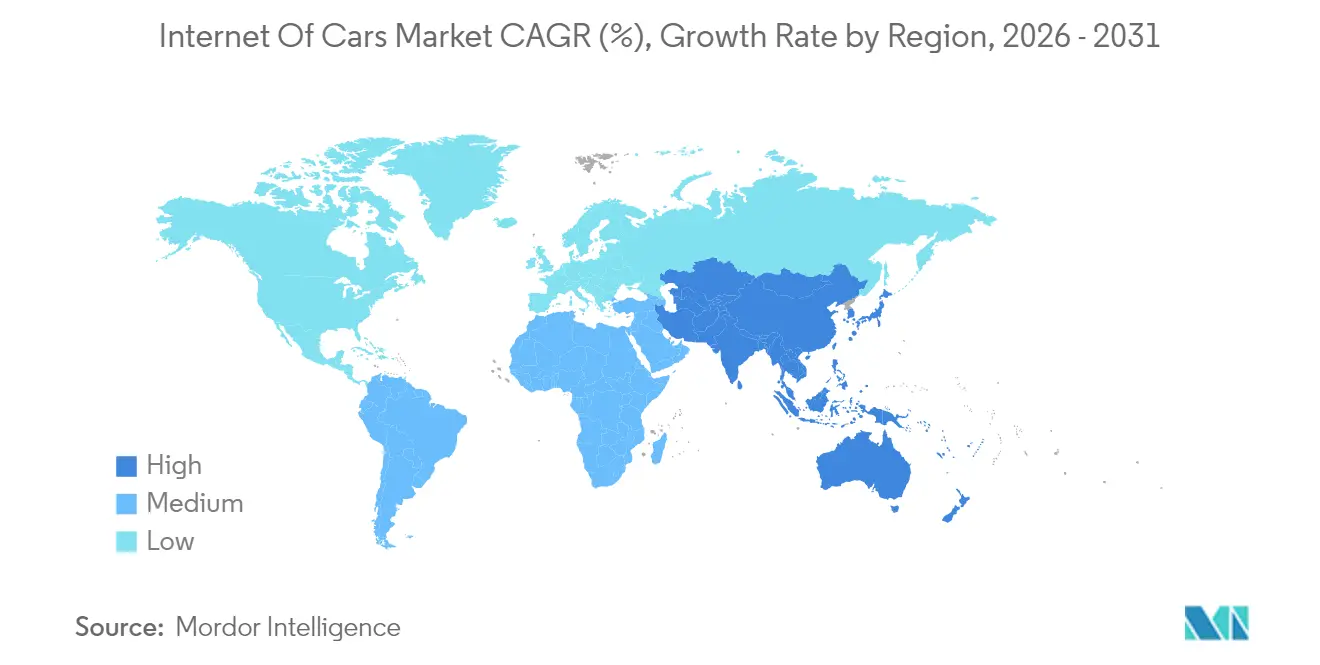

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

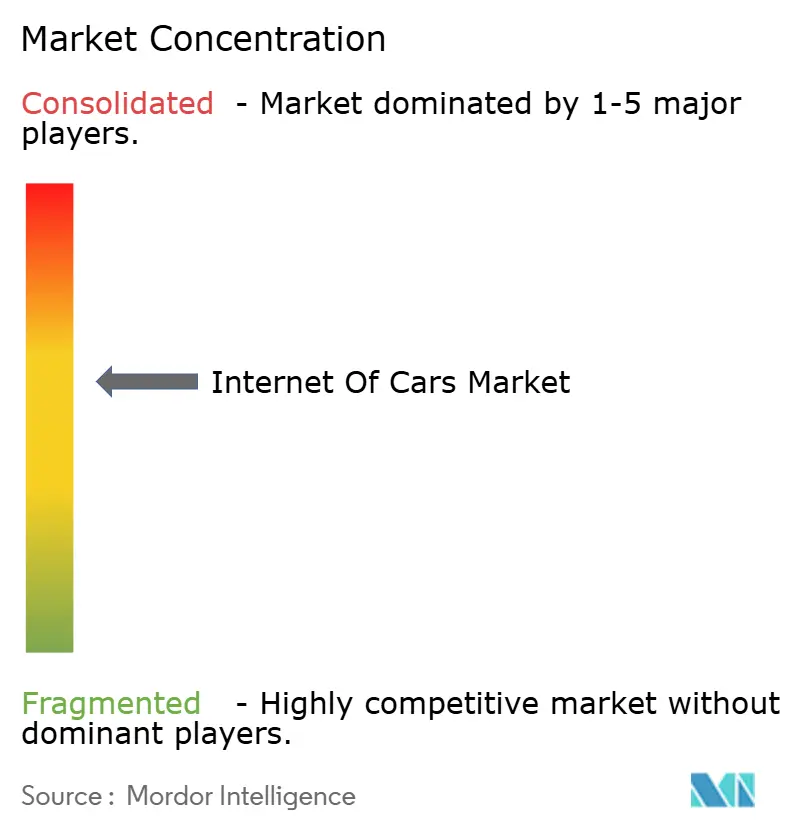

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Internet de los Autos por Mordor Intelligence

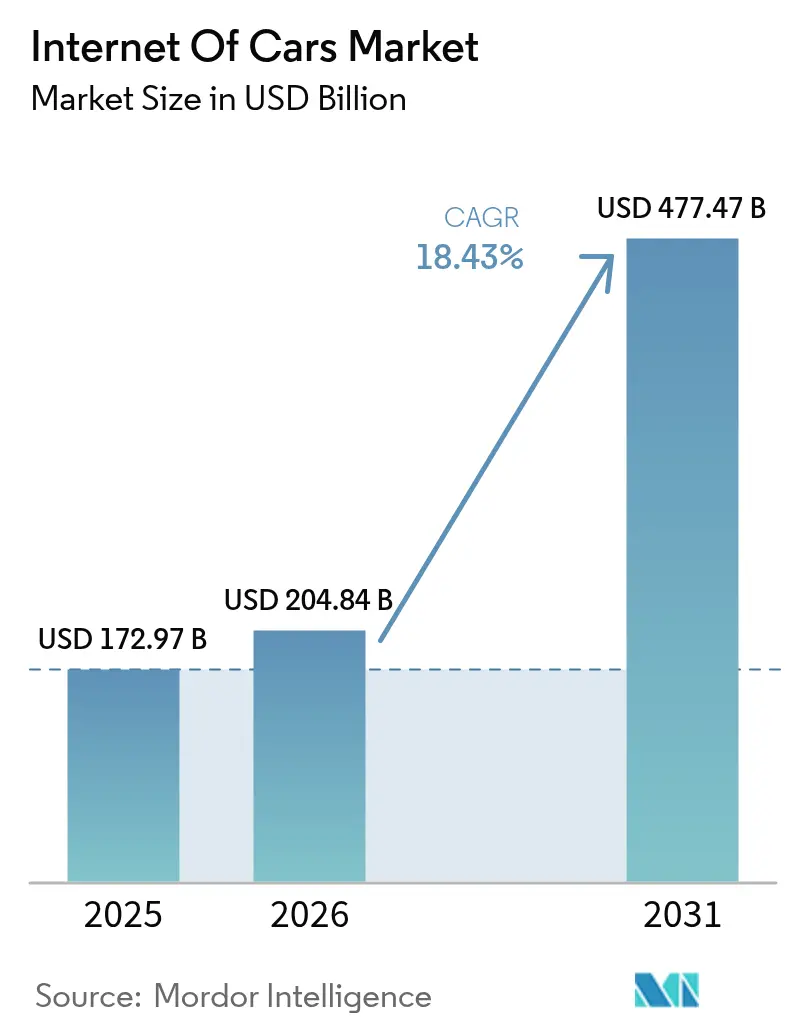

El tamaño del mercado de Internet de los Autos en 2026 se estima en USD 204,84 mil millones, creciendo desde el valor de 2025 de USD 172,97 mil millones con proyecciones para 2031 que muestran USD 477,47 mil millones, creciendo a una CAGR del 18,43% durante 2026-2031. Los vehículos están pasando de ser productos centrados en el hardware a centros de datos conectados, y este cambio está abriendo flujos de ingresos recurrentes de software y servicios para los fabricantes de automóviles. Las grandes inversiones públicas en infraestructura de vehículo a todo (V2X), el rápido movimiento de las aseguradoras hacia precios basados en el uso y la computación en el borde habilitada por 5G están reforzando una demanda que las cadenas de suministro automotriz tradicionales no estaban preparadas para satisfacer. La presión competitiva también se intensifica a medida que las empresas de semiconductores y las plataformas en la nube ingresan a la cadena de valor. Al mismo tiempo, los estándares de conectividad fragmentados y las crecientes preocupaciones de privacidad de los consumidores amenazan con ralentizar la adopción si los marcos de gobernanza no mantienen el ritmo del progreso técnico.

Conclusiones clave del informe

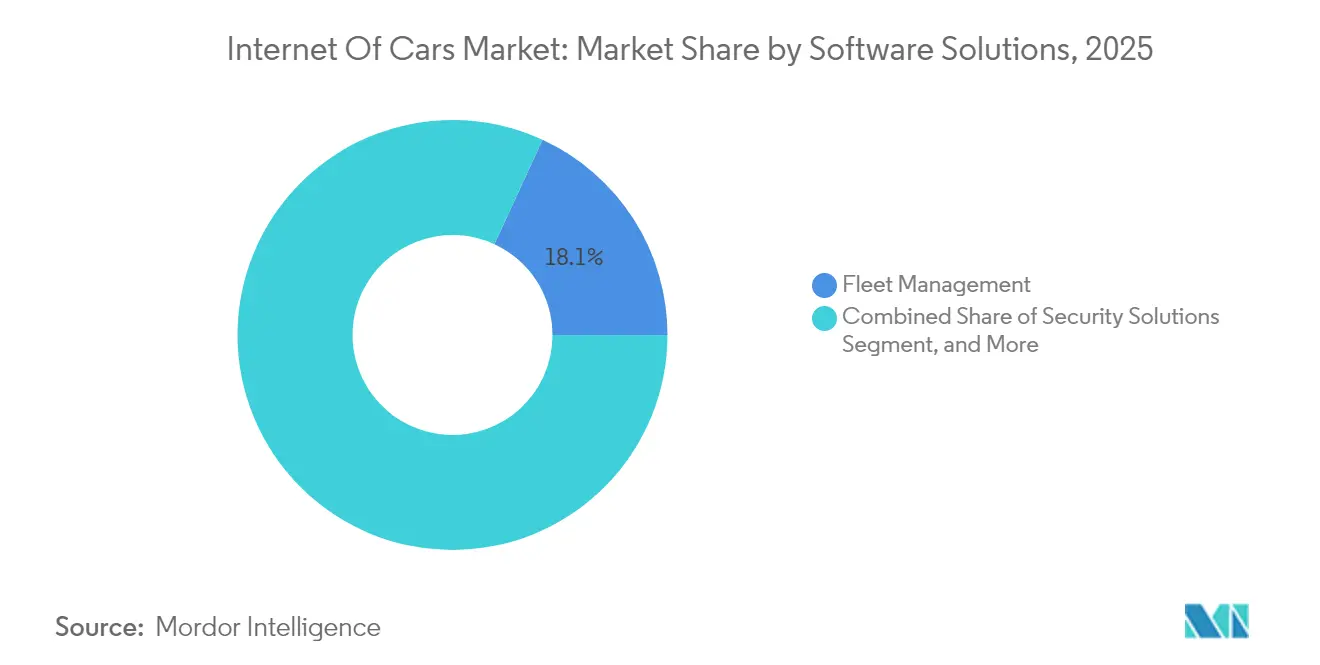

- Por soluciones de software, la gestión de flotas lideró con el 18,12% de la participación del mercado de Internet de los Autos en 2025, mientras que se prevé que el software de seguridad se expanda a una CAGR del 18,92% hasta 2031.

- Por componentes de hardware, las unidades de control telemático tuvieron una participación del 12,18% del tamaño del mercado de Internet de los Autos en 2025, y se proyecta que los módems integrados avancen a una CAGR del 19,76% entre 2026 y 2031.

- Por tecnología de conectividad, el Cellular-V2X 5G tuvo una participación del 10,98% en 2025 y se espera que crezca a una CAGR del 20,98% durante el período de pronóstico.

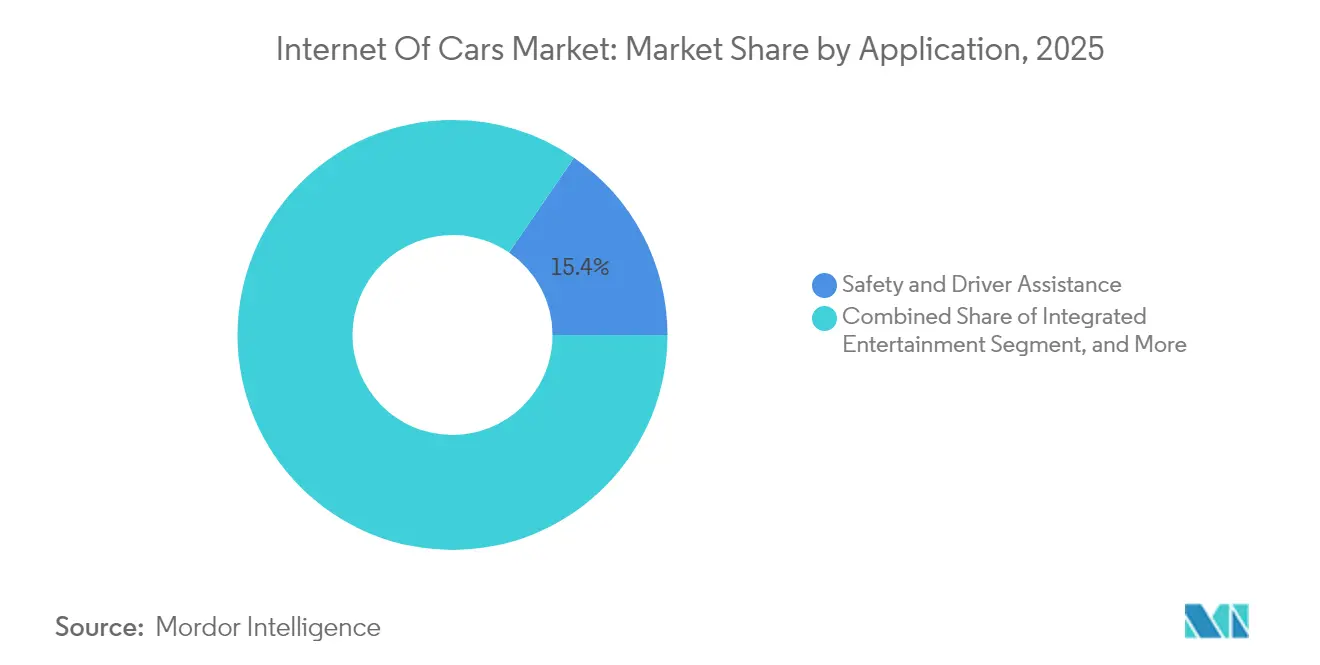

- Por aplicación, la seguridad y asistencia al conductor representaron el 15,44% de la demanda en 2025, mientras que el entretenimiento integrado es el segmento de más rápido crecimiento, con una CAGR del 19,21% hasta 2031.

- Por industria de usuario final, los fabricantes de equipos originales (OEM) automotrices capturaron una participación de ingresos del 22,05% en 2025; sin embargo, se proyecta que las flotas de transporte por aplicación y vehículos compartidos avancen a una CAGR del 20,04% durante 2026-2031.

- Por geografía, la región de Asia Pacífico dominó con una participación del 33,62% en 2025 y está en camino de registrar la CAGR regional más alta del 19,02% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de Internet de los Autos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento del financiamiento gubernamental para infraestructura V2X | +3.2% | Global, con concentración en China, los Estados Unidos, la Unión Europea y el Oriente Medio | Mediano plazo (2-4 años) |

| Integración de 5G y computación en el borde en plataformas de vehículos | +4.1% | Global, liderado por Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cambio de los OEM hacia modelos de negocio de monetización de datos | +3.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de pólizas basadas en el uso por parte de las aseguradoras | +2.7% | América del Norte y Europa como núcleo, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Marcos de ciberseguridad OTA en tiempo real | +2.3% | Global, impulsado por regulaciones en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de ciudades inteligentes en economías de ingresos medios | +2.5% | Asia Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del financiamiento gubernamental para infraestructura V2X

Las autoridades nacionales y regionales están subsidiando los nodos de comunicación a pie de carretera, lo que reduce el obstáculo de costos para los inversores privados y acelera los despliegues. Los Estados Unidos otorgaron USD 60 millones en 2024 para equipar 1.200 intersecciones con hardware de Vehículo a Todo (V2X) celular.[1]Departamento de Transporte de los Estados Unidos, "Subvenciones de infraestructura V2X y programas de despliegue," TRANSPORTATION.GOV China ordenó que todas las nuevas autopistas integren C-V2X antes de 2025, reduciendo los plazos de despliegue en 18 meses. La Comisión Europea dirigió EUR 1.300 millones (USD 1.390 millones) hacia sistemas de transporte cooperativo a lo largo de los corredores transeuropeos. El proyecto NEOM de Arabia Saudita reservó USD 500 mil millones para una red de movilidad habilitada por 5G. Para acceder a estos fondos, los proveedores deben documentar el cumplimiento de ciberseguridad ISO 21434 en la etapa de diseño.

Integración de 5G y computación en el borde en plataformas de vehículos

El 5G combinado con la computación de acceso múltiple en el borde está comprimiendo la latencia a menos de 10 milisegundos, habilitando funciones críticas para la seguridad. La plataforma Snapdragon Ride de Qualcomm se envió en automóviles de producción en 2024, con un acelerador de IA en el borde integrado que procesa los datos de los sensores de forma local.[2]Qualcomm Technologies, "Plataforma Snapdragon Ride," QUALCOMM.COM Verizon y Nissan redujeron los tiempos de actualización inalámbrica a menos de cinco minutos en 150 concesionarios de los Estados Unidos. China Mobile estableció 320 sitios de borde, lo que redujo el tiempo de viaje promedio en un 12% a lo largo de un importante corredor de carga. Los operadores europeos siguen rezagados; la cobertura de Vodafone alcanzó solo el 8% de la red de autopistas de Alemania a finales de 2024.

Cambio de los OEM hacia modelos de negocio de monetización de datos

Los fabricantes de automóviles están apuntando a ingresos por suscripción para compensar los márgenes de hardware que se están reduciendo. General Motors generó USD 2 mil millones en ingresos de plataforma durante el primer año de Ultifi. La suscripción de conducción autónoma total de Tesla superó los 500.000 usuarios en septiembre de 2024. Ford creó Ford Pro Intelligence para monetizar los datos de flotas, con el objetivo de USD 1 mil millones en ingresos para 2026. Sin embargo, las auditorías del RGPD encontraron que el 22% de los flujos de consentimiento no cumplían con las normas en 2024, lo que obligó a costosos rediseños.

Adopción de pólizas basadas en el uso por parte de las aseguradoras

Las aseguradoras están incorporando la telemática en sus algoritmos de precios. Una encuesta de SambaSafety encontró que el 82% de las aseguradoras de los Estados Unidos ofrecían o planeaban ofrecer productos basados en el uso antes de 2026.[3]SambaSafety, "Encuesta de adopción de seguros basados en el uso 2024," SAMBASAFETY.COM El programa Snapshot de Progressive inscribió a 8 millones de vehículos y redujo las tasas de siniestralidad en 18 puntos porcentuales. Allianz introdujo cobertura de pago por kilómetro en Alemania, respaldada por API de tráfico en tiempo real. India permitió las pólizas basadas en el uso en 2024, con los primeros participantes emitiendo pólizas un 30% más rápido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fragmentación de los estándares globales de Cellular-V2X | -2.8% | Global, más aguda en los corredores transfronterizos entre los Estados Unidos, Europa y China | Mediano plazo (2-4 años) |

| Alto costo inicial de las ECU de telemática | -1.9% | Mercados emergentes en Asia Pacífico, América Latina y África | Corto plazo (≤ 2 años) |

| Escasez de habilidades en ingeniería de software automotriz | -2.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones de privacidad del consumidor en torno a los flujos de datos dentro del automóvil | -2.4% | Europa y América del Norte como núcleo, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los estándares globales de Cellular-V2X

La asignación de espectro inconsistente está obligando a los fabricantes de automóviles a diseñar múltiples variantes de hardware, lo que infla los costos y ralentiza los lanzamientos. Los Estados Unidos permiten dispositivos Wi-Fi en la banda de 5,9 GHz, lo que aumenta el riesgo de interferencias.[4]Comisión Federal de Comunicaciones, "Asignación de banda de 5,9 GHz," FCC.GOV Europa permite a los estados miembros elegir entre C-V2X y DSRC, lo que resulta en un mosaico de diferentes tecnologías. China se ha estandarizado en 3GPP Release 16, mientras que Europa y los Estados Unidos están migrando a Release 17. Continental señaló que mantener variantes separadas añadió EUR 180 millones (USD 193 millones) a su presupuesto de I+D en 2024.

Preocupaciones de privacidad del consumidor en torno a los flujos de datos dentro del automóvil

La reticencia a compartir datos de conducción está limitando las tasas de aceptación voluntaria. Una encuesta de Deloitte de 2024 encontró que el 68% de los consumidores no estaban dispuestos a compartir datos de ubicación en tiempo real sin compensación. Las multas del RGPD totalizaron EUR 420 millones (USD 450 millones) contra tres fabricantes de automóviles que agruparon solicitudes de consentimiento. La ley de privacidad actualizada de California añadió USD 15 millones en costos de cumplimiento anuales por OEM. Tesla abrió un centro de datos en Shanghái en 2024 para cumplir con la regla de almacenamiento local de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por soluciones de software: El gasto en seguridad supera a las plataformas de gestión de flotas

Se prevé que el software de seguridad crezca a una CAGR del 18,92% hasta 2031, ya que las reglas de la CEPE de julio de 2024 exigen la detección de intrusiones en cada nuevo modelo. La gestión de flotas mantuvo la mayor participación, con un 18,12%, en 2025, lo que destaca el enfoque de las flotas comerciales en el tiempo de actividad y la eficiencia de las rutas. Los sistemas de tránsito en tiempo real ganaron impulso cuando el Metro de Los Ángeles redujo los tiempos de espera de los pasajeros en ocho minutos al conectar 2.300 autobuses. La supervisión remota se ha convertido en algo habitual para las flotas eléctricas que necesitan diagnósticos de salud de la batería. Las herramientas de gestión del ancho de banda están ganando popularidad porque Ford gastó USD 120 millones en datos celulares en 2024, antes de implementar el almacenamiento en caché en el borde.

La demanda de seguridad está reconfigurando la contratación. Los OEM ahora insisten en que los proveedores muestren auditorías de terceros de la norma ISO 21434, lo que agrega hasta nueve meses a los plazos de los productos. Los proveedores que precertificaron soluciones reportaron victorias de diseño más rápidas, posicionando la ciberseguridad como la próxima palanca de precios. Las plataformas de flotas siguen siendo populares, pero la orquestación de actualizaciones inalámbricas está surgiendo como una oportunidad entre segmentos que las empresas de software se apresuran a capturar. Como resultado, el mercado de Internet de los Autos continúa migrando hacia un perfil de ingresos orientado al software en primer lugar.

Por componentes de hardware: Los módems integrados desplazan a los dongles de posventa

Las unidades de control telemático representaron el 12,18% de los ingresos de 2025; sin embargo, se proyecta que los módems 5G integrados crezcan a una CAGR del 19,76% hasta 2031. La radio de un solo chip de Qualcomm fusiona C-V2X y banda ancha celular, reduciendo los costos del listado de materiales en un 30%. Los vehículos enviados en 2024 llevaban un promedio de 17 sensores conectados, frente a 11 dos años antes. El clúster OLED de 48 pulgadas de Continental ilustra cómo las interfaces hombre-máquina están convergiendo en cabinas definidas por software.

El crecimiento está limitado por la escasez de suministro de semiconductores; los plazos de entrega de las ECU de telemática alcanzaron las 26 semanas en 2024. Tres proveedores —Bosch, Continental y Denso— controlaron el 60% de la producción, lo que subraya el riesgo de concentración. La innovación en antenas se acelera a medida que el 5G de onda milimétrica se vuelve viable; el diseño de red en fase de Amphenol admite las bandas de 28 GHz y 39 GHz para la transmisión de gigabit en automóviles. Estos cambios indican que el hardware se estandarizará cada vez más, mientras que la diferenciación se trasladará a la capa de software, reforzando la perspectiva centrada en los datos para el mercado de Internet de los Autos.

Por tecnología de conectividad: El C-V2X 5G eclipsa al DSRC heredado

El Cellular-V2X basado en 5G tuvo una participación del 10,98% en 2025 y se prevé que se expanda a una CAGR del 20,98% hasta 2031. El enlace lateral de Release 16 permite la mensajería directa de automóvil a automóvil sin cobertura de red, lo cual es vital para casos de uso de seguridad en zonas rurales. El mandato nacional de China permitió el despliegue de 1,2 millones de vehículos C-V2X en las carreteras en 2024. Los Estados Unidos trasladaron USD 200 millones de DSRC a proyectos piloto celulares.

Los enlaces satelitales están ganando terreno para las regiones remotas; el terminal automotriz de Starlink ofrece 100 Mbps donde no hay cobertura 5G. Wi-Fi y Bluetooth siguen siendo comunes dentro del habitáculo, aunque aportan poco incremento de ingresos. La convergencia regulatoria está mejorando: una directiva de la UE de septiembre de 2025 reserva la banda de 5,9 GHz exclusivamente para C-V2X a partir de 2027, lo que reduce los costos de cumplimiento y fortalece el mercado de Internet de los Autos.

Por aplicación: Las suscripciones de entretenimiento impulsan el crecimiento de los ingresos

La seguridad y la asistencia al conductor representaron el 15,44% de la demanda de 2025, impulsadas por la implementación obligatoria del frenado de emergencia automático en mercados clave. Se proyecta que el entretenimiento integrado crezca a una CAGR del 19,21% a medida que los usuarios esperan capacidades de transmisión y juegos de nivel de teléfono inteligente. Samsung y Stellantis llevaron video 4K y Xbox Cloud Gaming a 12 modelos en 2024. La gestión de movilidad está ganando terreno; Uber ahora muestra las tarifas de transporte público en 85 ciudades.

Las funciones de gestión de vehículos, como los diagnósticos remotos, son ya un estándar; Tesla emitió 12 actualizaciones para toda la flota en 2024. Los inversores de capital de riesgo inyectaron USD 800 millones en nuevas empresas de vehículo a red eléctrica y uso compartido entre pares. A medida que las tarifas de contenido recurrente superan los márgenes de hardware, el entretenimiento conectado se perfila como un acelerador de ingresos principal para el mercado de Internet de los Autos.

Por industria de usuario final: Las flotas de transporte por aplicación impulsan la adopción de conectividad

Los OEM automotrices generaron el 22,05% de los ingresos de 2025, pero se prevé que las flotas de transporte por aplicación y vehículos compartidos crezcan a una CAGR del 20,04%. Uber equipó a 500.000 automóviles en América del Norte con telemática personalizada para informar precios dinámicos y mantenimiento. Lyft monetiza datos de conducción anonimizados a través de asociaciones con planificadores urbanos.

Las empresas de transporte y logística adoptaron herramientas avanzadas de gestión de flotas; DHL ahorró un 9% en combustible tras implementar Verizon Connect en 12.000 furgonetas. Allstate vinculó las primas al frenado en tiempo real y al kilometraje para 2 millones de usuarios en seis meses. Con los gestores de flotas enfocados en el costo por milla, las inversiones centralizadas en telemática continúan expandiendo el tamaño del mercado de Internet de los Autos en los sectores comerciales.

Análisis geográfico

Asia Pacífico lideró el mercado de Internet de los Autos en 2025, con una participación del 33,62%, y se espera que mantenga una CAGR del 19,02% hasta 2031. China presupuestó RMB 50 mil millones (USD 6.900 millones) para activos inteligentes a pie de carretera en Wuxi, Shanghái y Chongqing. El programa 5G-V2X de Japón tiene como objetivo desplegar 50.000 automóviles con control de crucero cooperativo antes de 2027. La Misión de Ciudades Inteligentes de India, de USD 15 mil millones, ha completado proyectos piloto que redujeron los tiempos de espera en un 18% en las intersecciones. Corea del Sur planea instalar tecnología C-V2X en cada nueva autopista a partir de 2025. Indonesia y Vietnam son más lentos debido a la cobertura limitada de 5G; sin embargo, las empresas de transporte por aplicación están desplegando telemática en sus flotas de dos ruedas.

América del Norte y Europa son mercados maduros pero divergentes. Washington autorizó USD 1.200 millones para corredores V2X en las Interestatales 80 y 95. La UE ha financiado 23 proyectos de carga transfronterizos que permiten ahorros de combustible del 10-15% mediante el platooning de camiones. El proyecto piloto de Ontario, Canadá, redujo las colisiones traseras en un 22% en las intersecciones semaforizadas. México se enfoca en redes 5G en planta para pruebas de vehículos. Las normas de privacidad más estrictas en Europa aumentaron el gasto en cumplimiento e impactaron los plazos de monetización.

Oriente Medio y África están aprovechando los megaproyectos de ciudades inteligentes. El NEOM de Arabia Saudita, de USD 500 mil millones, desplegará V2X listo para 5G en 26.500 kilómetros cuadrados. Dubái conectó 1.200 autobuses y redujo los retrasos en 12 minutos. La provincia de Gauteng en Sudáfrica planea 300 intersecciones C-V2X para 2027. Nigeria y Kenia se centran en el seguimiento de motocicletas de reparto para la reducción de robos. América Latina se rezaga debido a brechas de financiamiento; el mandato de cobertura 5G en carreteras de Brasil enfrenta plazos inciertos. Estas diversas trayectorias delinean cómo las políticas regionales y la preparación de las telecomunicaciones darán forma al crecimiento futuro del mercado de Internet de los Autos.

Panorama regulatorio

La regulación se está enmarcando cada vez más en torno a la ciberseguridad, la gobernanza de actualizaciones de software y las obligaciones de acceso a datos para vehículos conectados. El Reglamento N.º 155 de la ONU (CSMS) y el Reglamento N.º 156 de la ONU (actualizaciones de software/OTA) de la CEPE-ONU WP.29 están integrados en las vías de homologación de tipo de vehículos en múltiples mercados, lo que eleva el nivel de cumplimiento exigido a los fabricantes de equipos originales (OEM) y proveedores de nivel superior que suministran telemática, ECU y cadenas de herramientas OTA. En Estados Unidos, la NHTSA continúa moldeando el comportamiento del sector a través de sus Mejores Prácticas de Ciberseguridad para la Seguridad de los Vehículos Modernos, de carácter no vinculante, manteniendo la gestión de riesgos del ciclo de vida y la divulgación coordinada de vulnerabilidades como puntos de referencia para los programas de vehículos conectados.

En Europa, el perímetro regulatorio se está extendiendo más allá de la seguridad vehicular hacia la gobernanza de datos. La Ley de Datos de la UE (Reglamento (UE) 2023/2854) crea obligaciones de diseño de producto y de servicio para el acceso y uso de los datos generados por productos conectados, incluidos los vehículos, con requisitos aplicables a partir del 12 de septiembre de 2026 para disposiciones incluidas en su ámbito, como la accesibilidad del usuario conforme al Artículo 3. El Reino Unido también ha alineado su marco de homologación de tipo GB con el Reglamento UN R155 y el Reglamento UN R156, endureciendo las expectativas en materia de ciberseguridad y procesos de actualización de software para vehículos conectados y automatizados.

Análisis de la cadena de valor

La cadena de valor del Internet de los Automóviles va desde los proveedores de silicio y módulos (módems integrados, radios C-V2X, unidades de control telemático) hasta los proveedores de nivel superior del sector automotriz que integran conectividad y sensores, los operadores de telecomunicaciones que ofrecen acceso a la red y servicios gestionados, y las plataformas de nube o software que proporcionan productos OTA, de flotas, de seguridad y de datos para OEM y flotas comerciales. A medida que se expanden las arquitecturas de vehículos definidos por software (SDV), el poder de decisión se desplaza hacia el cómputo y las pilas de software, lo que se refleja en los acuerdos de los OEM en torno a plataformas integradas como Qualcomm Snapdragon Digital Chassis (para arquitecturas zonales, infoentretenimiento, conectividad y ADAS) y en cadenas de herramientas basadas en la nube para la gestión de sistemas a gran escala.

Los requisitos de seguridad, el escrutinio nacional de la cadena de suministro y las normas de interoperabilidad influyen ahora en el abastecimiento y la selección de socios, junto con el costo y el rendimiento. En Estados Unidos, la Norma ICTS sobre Vehículos Conectados y acciones subsiguientes, como la Autorización General 3 (GA3) del BIS para un programa de Proveedor de Confianza, añaden exigencias de diligencia para el hardware y software cubiertos, lo que afecta la manera en que los OEM califican a sus proveedores y estructuran el abastecimiento múltiple. Al mismo tiempo, los programas de alianzas y ecosistemas están impulsando interfaces comunes para reducir la carga de integración, mientras que las asociaciones con operadores de telecomunicaciones (por ejemplo, ofertas telemáticas 5G independientes vinculadas a implementaciones automotrices) atraen a los operadores más profundamente hacia la capa de servicios posventa y los flujos de ingresos recurrentes.

Panorama competitivo

El mercado de Internet de los Autos está moderadamente fragmentado porque la creación de valor abarca el silicio, la conectividad, las pilas de software y los servicios de datos, sin que ninguna empresa controle una parte significativa de los ingresos globales. Los proveedores tradicionales de primer nivel, como Bosch, Continental y Denso, todavía anclan la capa de hardware, pero su participación colectiva ha disminuido a medida que el gasto en software y en la nube crece más rápido que los envíos de hardware de telemática. La intensidad competitiva está aumentando a medida que los especialistas en semiconductores y los hiperescaladores de la nube suben en la cadena, comprimiendo los márgenes de los proveedores automotrices de larga data. La escala importa: en conjunto, los cinco principales proveedores controlan alrededor del 45-50% de los ingresos, lo que produce una concentración de nivel medio que permite a los competidores regionales ganar terreno sin enfrentarse a una plataforma dominante única. Para los fabricantes de automóviles, esta estructura proporciona apalancamiento para negociar contratos de múltiples fuentes, pero también obliga a realizar costosos trabajos de integración de sistemas que alargan los ciclos de lanzamiento.

Los proveedores establecidos están invirtiendo fuertemente para proteger su posición. Continental escindió una división de software nativa en la nube con EUR 2 mil millones de financiamiento en 2024 para acelerar los despliegues de actualizaciones inalámbricas y proporcionar servicios de ciberseguridad automotriz. Bosch y Denso obtuvieron la certificación ISO 21434 en toda su cartera de telemática antes de 2025, reduciendo los ciclos de calificación de los OEM en varios trimestres y ganando victorias de diseño en plataformas eléctricas de próxima generación. Qualcomm está agrupando módems 5G, computación de alto rendimiento y aceleradores de IA en su Snapdragon Digital Chassis, un paquete adoptado por 25 fabricantes de automóviles que reduce los costos del listado de materiales y asegura regalías recurrentes de software. Microsoft firmó un acuerdo de USD 4 mil millones con Volkswagen AG para ejecutar Azure Automotive Cloud en 10 millones de vehículos conectados, posicionando al hiperescalador como la columna vertebral de datos para el mayor fabricante de automóviles de Europa.

Las oportunidades de espacio en blanco permanecen en la orquestación en el borde, los intercambios de datos entre OEM y la supervisión de seguridad gestionada. Empresas emergentes como Wejo y Otonomo agregan datos de conducción anonimizados de múltiples marcas; sin embargo, ambas empresas tuvieron dificultades para lograr la rentabilidad en 2024, lo que pone de relieve los problemas económicos no resueltos en los mercados de datos a gran escala. Los proveedores de tecnología chinos continúan ofreciendo precios más bajos que los occidentales; el grupo de Soluciones de Automoción Inteligente de Huawei Technologies Co. Ltd. obtuvo contratos con 12 fabricantes de automóviles nacionales en 2024, aunque los controles de exportación siguen limitando su alcance fuera de China. Los operadores de telecomunicaciones se están reposicionando de proveedores de infraestructura a integradores de soluciones. En 2025, AT&T añadió ciberseguridad en tiempo real y análisis de flotas a sus planes de datos 5G, creando un servicio gestionado dirigido a las flotas de logística que carecen de recursos de TI internos.

Líderes de la industria de Internet de los Autos

AT&T Inc.

Robert Bosch GmbH

Cisco Systems Inc.

Continental AG

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización y el rediseño impulsado por el cumplimiento normativo están creando espacios en blanco para plataformas que reducen la fragmentación entre OEM, regiones y proveedores. Los requisitos de la Ley de Datos de la UE que entrarán en vigor en 2026 exigirán nuevas interfaces de acceso a datos y flujos de gobernanza para los datos generados por vehículos, lo que aumentará la demanda de capas de datos en el vehículo conformes con la normativa, gestión del consentimiento y API seguras que conecten los sistemas backend de los OEM, servicios de terceros y operadores de flotas. La coordinación del sector también se está estrechando en torno a la interoperabilidad de los SDV, con COVESA y JASPAR firmando un memorando de entendimiento en junio de 2026 para estandarizar las API de vehículos utilizando VSS y VISS, y COVESA posicionando estas especificaciones como piezas fundamentales para el intercambio de datos alineado con la Ley de Datos.

Los ecosistemas de V2X y llave digital también están abriendo oportunidades en el acceso al espectro, la certificación y las herramientas de implementación en múltiples mercados. India implementó un régimen de espectro exento de licencia para equipos V2X en la banda de 5875-5905 MHz en julio de 2026, lo que reduce una barrera para las implementaciones que conectan vehículos con unidades al borde de la carretera e infraestructura de tráfico. En el ámbito de productos e integración, la actividad de CCC en Auto China 2026, incluidos nuevos grupos de trabajo (Gestión de Flotas, Mercados Alternativos y Movilidad y Vehículos Ligeros), apunta a una vía de certificación y portabilidad de funciones más allá de los automóviles de pasajeros premium hacia las flotas y nuevos formatos de movilidad. En China, las Tareas Clave de 2026 del MIIT para la Estandarización Automotriz bajo el 15.º Plan Quinquenal priorizan la integración vehículo-carretera-nube, la inteligencia artificial automotriz y la seguridad de datos, reforzando la demanda a corto plazo de pilas V2X conformes, operaciones OTA seguras y arquitecturas habilitadas para el borde en todo el ecosistema de vehículos conectados.

Desarrollos recientes del sector

- Junio de 2026: AT&T amplió su plataforma Connected Car integrando los servicios de streaming de LiveOne y utilizando tecnología de Cisco para respaldar la gestión y facturación de SIM multiparte. La actualización refuerza los paquetes de entretenimiento en el vehículo liderados por operadores, al tiempo que simplifica la monetización y la gestión de suscripciones entre los OEM y los socios de contenido de terceros.

- Agosto de 2025: DENSO y AT&T iniciaron una asociación para ofrecer una cartera personalizable de servicios de sistemas de transporte inteligente y hardware/software, incluidas las unidades V2X MobiQ. La colaboración vincula las capacidades V2X y de infraestructura vial de los proveedores de primer nivel con la conectividad y la escala de implementación de los operadores, respaldando implementaciones más amplias de V2X para casos de uso de seguridad y movilidad.

- Septiembre de 2024: Tesla abrió un centro de datos en Shanghái para cumplir con los requisitos chinos de almacenamiento local de datos de vehículos conectados. Esta medida respalda la implementación continua de servicios conectados y funciones intensivas en datos, al tiempo que alinea las operaciones con las normas de localización de datos que influyen en cómo los OEM diseñan sus plataformas globales de nube para vehículos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del Internet de los Automóviles se define como los ingresos generados por el hardware de conectividad en el vehículo, el software habilitador y los servicios relacionados que permiten a los vehículos intercambiar datos con redes, infraestructura y otros vehículos.

Exclusiones del alcance: excluimos los planes de datos móviles de consumo general que no vienen incluidos en soluciones de conectividad vehicular, y también excluimos las suscripciones de contenido de infoentretenimiento independientes que no están vinculadas a la entrega de conectividad en el vehículo.

Descripción general de la segmentación

- Por soluciones de software

- Sistemas de gestión de tránsito en tiempo real

- Soluciones de seguridad

- Sistemas de supervisión remota

- Gestión del ancho de banda de red

- Gestión de flotas

- Por componentes de hardware

- Unidades de control telemático

- Sensores a bordo

- Módems integrados

- Pantallas HMI

- Antenas y cables

- Por tecnología de conectividad

- Cellular-V2X (5G)

- Comunicaciones dedicadas de corto alcance (DSRC)

- Satélite

- Wi-Fi / Bluetooth

- Por aplicación

- Gestión de movilidad

- Gestión de vehículos

- Entretenimiento integrado

- Seguridad y asistencia al conductor

- Otras aplicaciones

- Por industria de usuario final

- Transporte y logística

- OEM automotrices

- Operadores de vehículos compartidos y transporte por aplicación

- Seguros

- Otras industrias de usuario final

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para trazar el mapa de la cadena de valor, comprender los paquetes tecnológicos típicos y establecer límites realistas para la adopción y los precios en las distintas regiones. Consultamos fuentes públicas como estadísticas de producción y matriculación de vehículos de organismos gubernamentales de transporte, publicaciones de reguladores de telecomunicaciones sobre cobertura 4G y 5G, publicaciones de normas y seguridad de organismos como ISO y SAE, y actualizaciones sobre espectro y movilidad conectada de grupos como 3GPP.

Para mantener los supuestos fundamentados, también revisamos informes anuales de OEM y proveedores, presentaciones a inversores, notas de conferencias de resultados, cobertura de prensa confiable y sitios web de asociaciones que hacen seguimiento de la movilidad conectada y la electrónica automotriz. Cuando fue útil, se utilizaron suscripciones pagas a datos financieros e inteligencia corporativa, noticias y finanzas, y bases de datos de patentes para confirmar la exposición corporativa a programas de vehículos conectados y para verificar cruzadamente el momento de las implementaciones tecnológicas. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se contabiliza como ingresos del Internet de los Automóviles a nivel de programa de proveedores y OEM, y cómo cambian los precios a medida que la conectividad avanza desde la telemática básica hacia el V2X y los servicios impulsados por software. Conversamos con una combinación de equipos de programas de OEM, proveedores de electrónica automotriz, participantes del ecosistema de telecomunicaciones, operadores de flotas y movilidad, y partes interesadas vinculadas a los seguros en las principales regiones. Esto ayudó a cerrar las brechas de la investigación documental y a poner a prueba los supuestos clave.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Altos directivos (CXO): 19% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 53% | América: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una reconstrucción descendente del conjunto de demanda, en la que la producción global de vehículos, la penetración de vehículos conectados y la tasa de adopción de módulos y servicios de conectividad se aplican por región y clase de vehículo. Una vez conformado el conjunto de demanda, se utilizaron verificaciones ascendentes selectivas para mantener realistas los totales. Por ejemplo, contrastamos los precios de venta promedio (ASP) con los volúmenes de envío de bloques de hardware clave, como las unidades de control telemático y los módems integrados, y verificamos los ingresos por servicios por vehículo conectado utilizando señales del canal de servicios.

Las entradas utilizadas en el modelo incluyen la adopción de vehículos conectados por región, la proporción de vehículos con conectividad integrada frente a enfoques dependientes de dispositivos externos, la combinación de tecnologías V2X (como celular-V2X frente a DSRC), el contenido típico de una lista de materiales de conectividad y los patrones de monetización de servicios por caso de uso (gestión de flotas, seguridad y asistencia al conductor, y gestión de la movilidad). Cuando no se disponía de un indicador ascendente para una subárea, se utilizaron proporciones de segmentos adyacentes, que luego se validaron con los comentarios de las entrevistas.

Para las previsiones, se aplicó un análisis de escenarios, ya que el mercado es sensible a los cambios en el calendario de implementación del 5G, la regulación de seguridad y privacidad de datos, y el ritmo de estandarización de funciones por parte de los OEM. Los escenarios se tradujeron en trayectorias anuales de adopción y ASP, y luego se revisaron con expertos para que la trayectoria final se mantuviera práctica.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasos, comenzando con pruebas de consistencia interna entre regiones, tecnologías y aplicaciones, de modo que los totales se concilien con el mismo conjunto de demanda. Luego, las variaciones se revisan frente a señales independientes, como las tendencias de envío de vehículos, los hitos de cobertura de conectividad y los plazos conocidos de implementación de V2X. Si aparecen anomalías, se vuelven a verificar las entradas y, cuando es necesario, se vuelve a contactar a determinados encuestados.

Antes de la aprobación final, otro analista revisa los supuestos clave, los cálculos y las variaciones interanuales para garantizar que el relato coincida con las cifras. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes o grandes variaciones en los precios de los módulos de conectividad. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado del Internet de los Automóviles de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el Internet de los Automóviles pueden parecer muy dispares porque las empresas no siempre contabilizan los mismos flujos de ingresos, y también porque anclan sus modelos a diferentes años base y curvas de adopción. Las diferencias suelen surgir de si los estudios tratan los servicios como ingresos recurrentes, de cómo se agrupan el hardware y el software, y de cómo se asume el calendario de implementación regional.

Las señales de producción de vehículos, las tendencias de penetración de vehículos conectados y los hitos de implementación de V2X se utilizan como evidencia para mantener a Mordor Intelligence vinculado a un conjunto de demanda definido que solo contabiliza el hardware de conectividad monetizable, las soluciones de software y los servicios relacionados incluidos en el alcance de este informe.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 204,84 mil millones de USD (2026) | |

| Editorial del Sector A | 187,99 mil millones de USD (2024) | Utiliza un año base anterior y aplica una narrativa más amplia sobre el IoT automotriz, lo que puede modificar lo que se trata como ingresos del Internet de los Automóviles y cómo se capta la adopción temprana. |

| Editorial del Sector B | 323,20 mil millones de USD (2024) | Reporta un valor inicial de 2024 más elevado que probablemente refleja una agrupación más amplia de servicios y software en toda la movilidad conectada, lo que puede inflar los totales si se incluyen ingresos digitales no específicos del vehículo. |

La dispersión en la tabla proviene principalmente de la elección del año base y de cuán estrictamente cada estimación separa los ingresos por conectividad vehicular de las categorías digitales adyacentes. Al mantener el conjunto de demanda trazable a los volúmenes de vehículos, las tasas de adopción y trayectorias de ASP realistas que se verifican mediante entrevistas, la cifra final se mantiene equilibrada y repetible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de Internet de los Autos para 2031?

Se espera que el mercado alcance USD 477,47 mil millones para 2031 a una CAGR del 18,43%.

¿Qué región crecerá más rápido en la adopción de vehículos conectados hasta 2031?

Asia Pacífico está preparada para registrar una CAGR del 19,02%, impulsada por mandatos de C-V2X a gran escala y financiamiento para ciudades inteligentes.

¿Qué segmento de software se está expandiendo más rápidamente?

El software de seguridad, impulsado por las normas de ciberseguridad de la CEPE, tiene una CAGR prevista del 18,92% hasta 2031.

¿Cómo están influenciando las flotas de transporte por aplicación la demanda de conectividad?

La telemática centralizada ayuda a los operadores de transporte por aplicación a reducir los costos por vehículo entre un 10-15%, convirtiéndolos en el grupo de usuario final de más rápido crecimiento con una CAGR del 20,04%.

¿Por qué la fragmentación de estándares es una preocupación para los fabricantes de automóviles?

Las especificaciones C-V2X divergentes en los principales mercados obligan a los OEM a desarrollar y certificar múltiples variantes de hardware, lo que aumenta los gastos de I+D y retrasa los lanzamientos.

¿Qué papel desempeña el 5G en el ecosistema de Internet de los Autos?

El 5G, especialmente con la computación en el borde, permite una latencia inferior a 10 ms, esencial para las funciones de seguridad y el entretenimiento de alto ancho de banda dentro del vehículo, y se prevé que el Cellular-V2X 5G crezca a una CAGR del 20,98%.

Última actualización de la página el: