Tamaño y Participación del Mercado de Telemática para Vehículos Comerciales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

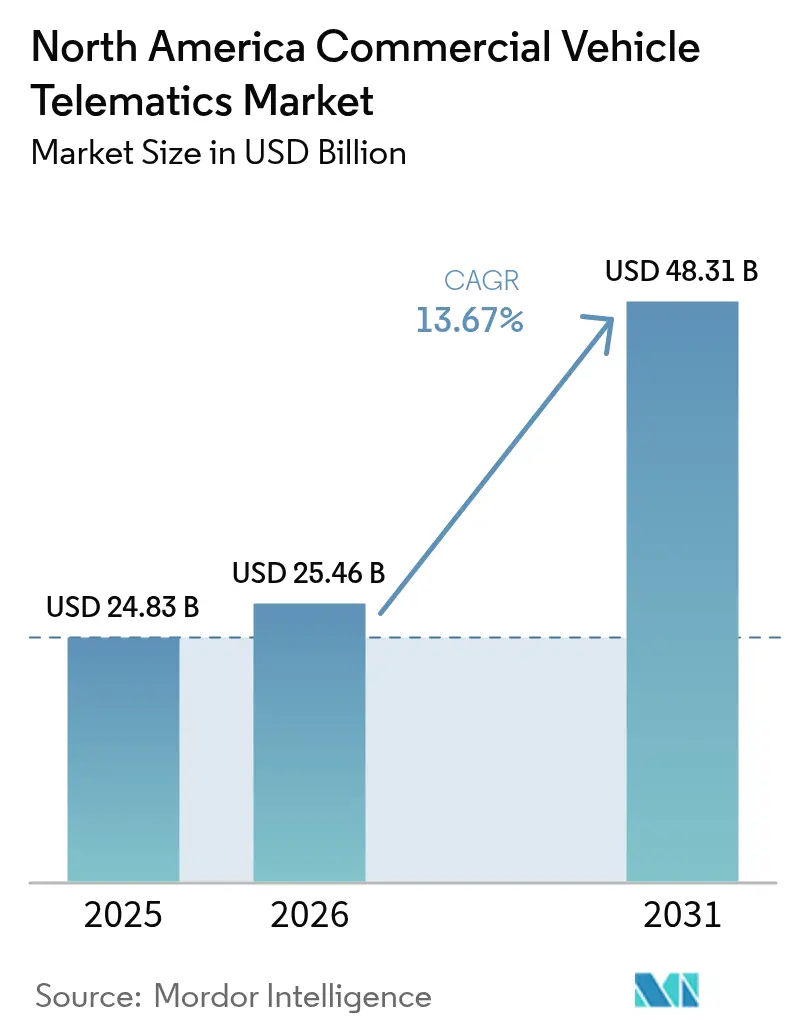

| Tamaño del mercado en el año base (2025) | 24.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.67% CAGR |

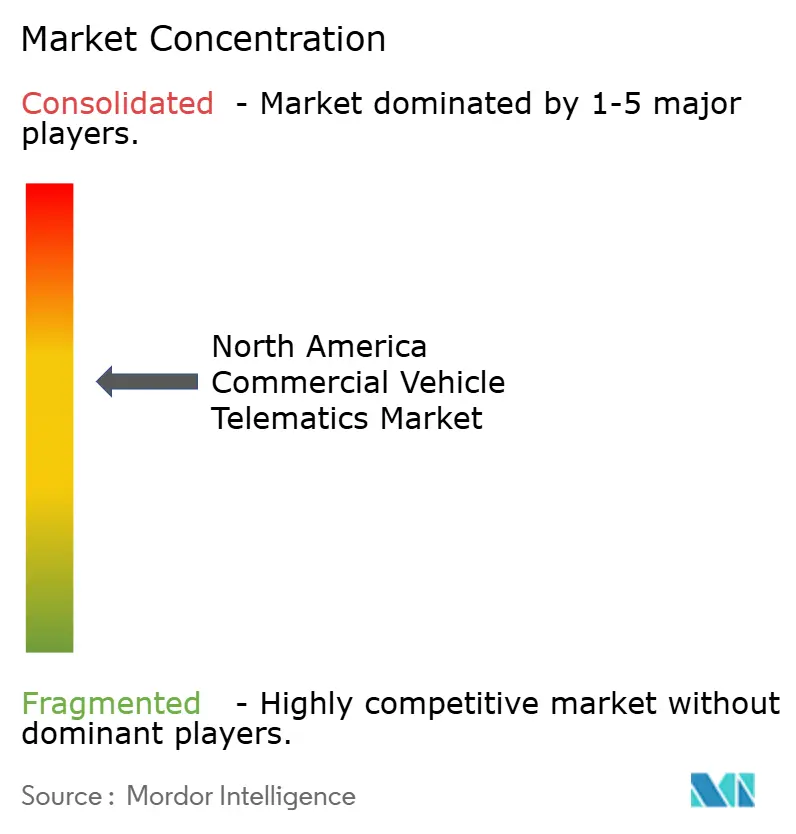

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Vehículos Comerciales de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de telemática para vehículos comerciales de América del Norte se expanda desde USD 24.830 millones en 2025 y USD 25.460 millones en 2026 hasta USD 48.310 millones en 2031, registrando una CAGR del 13,67% entre 2026 y 2031. La trayectoria de crecimiento está anclada en tres fuerzas que se refuerzan mutuamente. En primer lugar, los requisitos de gases de efecto invernadero de la Fase 3 de la Agencia de Protección Ambiental para camiones del año modelo 2027 han convertido los datos de emisiones en tiempo real en una necesidad de cumplimiento normativo, lo que impulsa a las flotas a actualizar sus sistemas desde dispositivos de solo localización hasta plataformas de telemática completas. En segundo lugar, las aseguradoras están concediendo descuentos de dos dígitos en las primas cuando las flotas comparten datos de seguridad verificados por video, un cambio que hace que las implementaciones de cámaras de tablero sean autofinanciables en doce meses para muchos operadores. En tercer lugar, la presión sobre los márgenes derivada de la recesión del transporte de carga se intensificó en 2025, con costos operativos marginales que escalaron a USD 2,25 por milla, por lo que las flotas ahora consideran la optimización de combustible y mantenimiento habilitada por telemática como algo existencial y no opcional. En conjunto, estos factores están transformando la telemática de una compra de cumplimiento normativo en una herramienta estratégica de protección de beneficios, acelerando los ciclos de renovación de sistemas en toda la región. La dinámica competitiva se intensifica a medida que los nuevos participantes nativos de la nube añaden análisis de inteligencia artificial y los fabricantes de equipos originales preinstalan hardware que transmite datos estandarizados de la red de área del controlador, reduciendo la fricción de integración para las flotas de múltiples marcas.

Conclusiones Clave del Informe

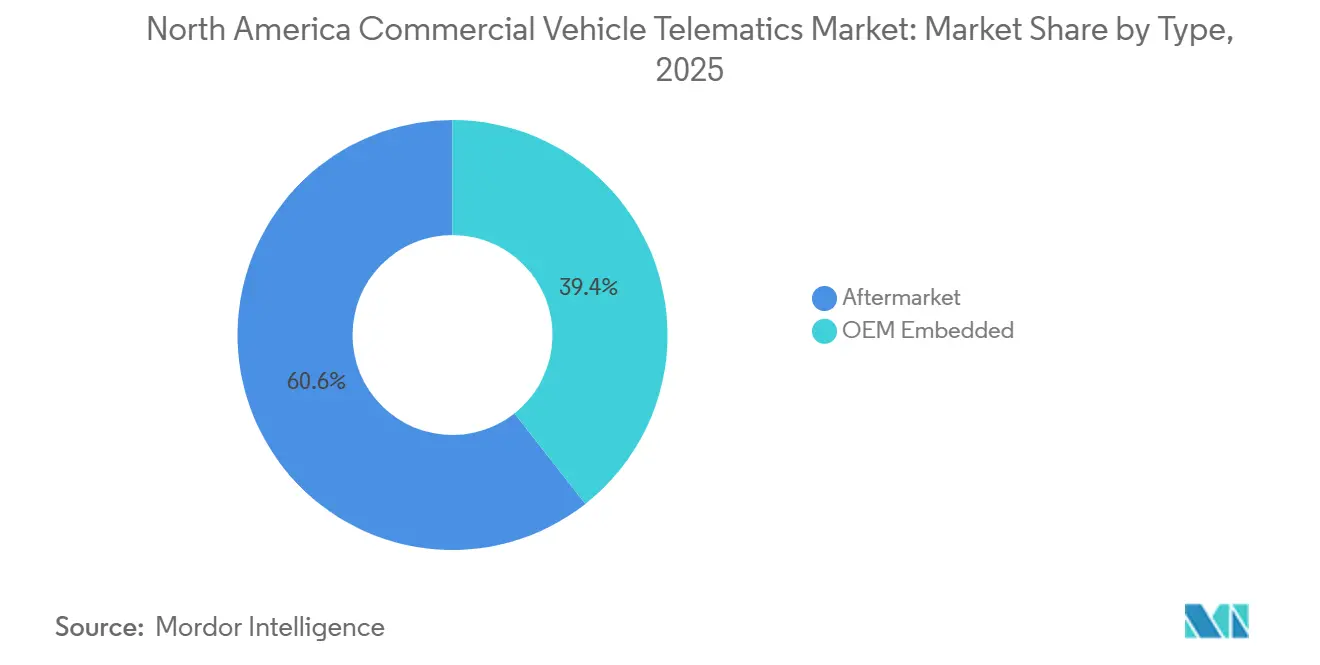

- Por tipo, las soluciones de posventa lideraron con una participación de ingresos del 60,62% en 2025, mientras que se proyecta que los sistemas integrados por el fabricante de equipos originales se expandan a una CAGR del 13,83% hasta 2031.

- Por solución, el seguimiento y monitoreo de flotas mantuvo una participación del 33,74% en 2025 y la telemática de video avanza a una CAGR del 13,95% hasta 2031.

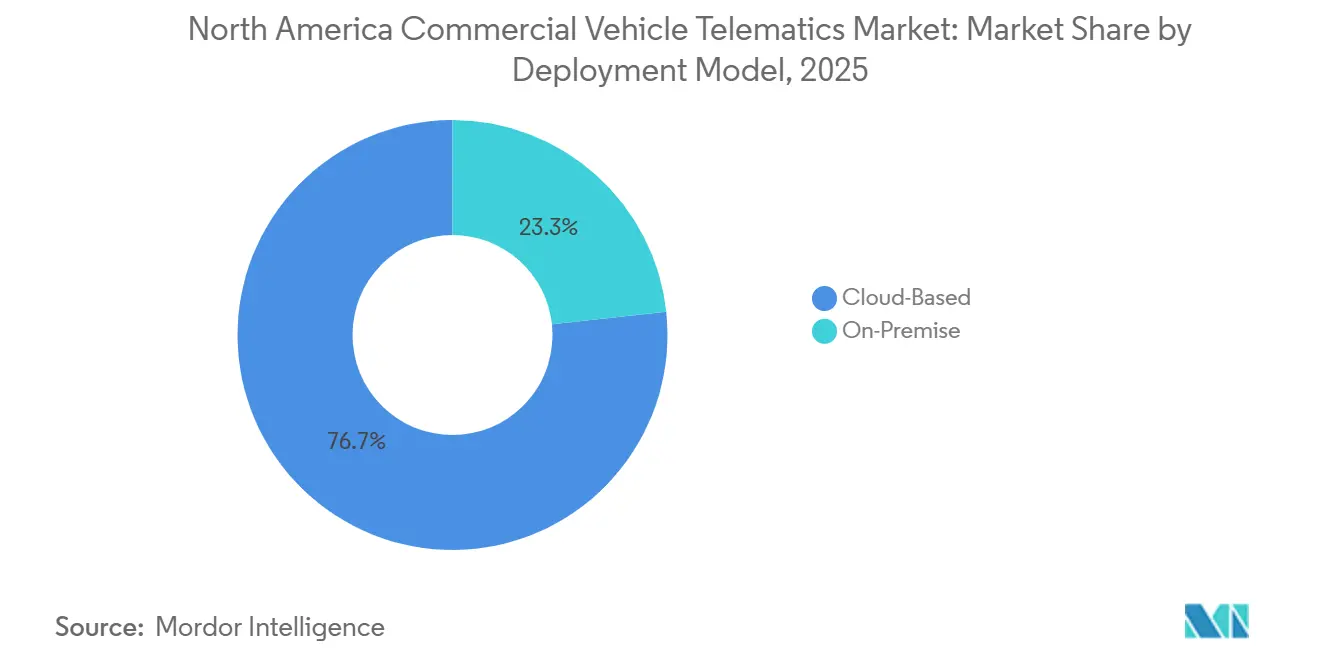

- Por modelo de implementación, la implementación basada en la nube comandó una participación del 76,73% en 2025 y se prevé que crezca a una CAGR del 14,11% hasta 2031.

- Por clase de vehículo, los vehículos comerciales ligeros representaron el 46,84% del tamaño del mercado de telemática para vehículos comerciales de América del Norte en 2025, mientras que los vehículos comerciales medianos están preparados para crecer a una CAGR del 14,02% durante 2026-2031.

- Por geografía, Estados Unidos dominó con una participación del 77,64% del mercado de telemática para vehículos comerciales de América del Norte en 2025, mientras que México registrará la CAGR más rápida del 14,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Telemática para Vehículos Comerciales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Regulatorios para el Cumplimiento Normativo | +3.2% | Estados Unidos y Canadá, con las normas de la Junta de Recursos del Aire de California que se extienden a 10 estados de Camiones Limpios Avanzados | Mediano plazo (2-4 años) |

| Seguridad Basada en Video y Análisis de Inteligencia Artificial | +2.8% | Estados Unidos dominante; adopción en Canadá en aumento tras la norma técnica v1.3 del dispositivo de registro electrónico del Consejo Canadiense de Administradores de Transporte Motorizado | Corto plazo (≤ 2 años) |

| Análisis de Electrificación de Flotas | +2.1% | Estados Unidos (California, Nueva York, Washington liderando); México con infraestructura limitada hasta 2028 | Largo plazo (≥ 4 años) |

| Estandarización de Telemática de Fábrica por el Fabricante de Equipos Originales | +1.9% | Estados Unidos y Canadá; México retrasado por la incertidumbre de la revisión del Acuerdo Estados Unidos-México-Canadá | Mediano plazo (2-4 años) |

| Datos V2X en Tiempo Real Habilitados por 5G | +1.5% | Corredores de carga metropolitanos de Estados Unidos; persisten brechas de cobertura en el Canadá rural y México | Largo plazo (≥ 4 años) |

| Optimización de Costos en la Recesión del Transporte de Carga | +2.2% | Estados Unidos y Canadá; México se beneficia de la relocalización cercana pero enfrenta presión sobre los márgenes por la apreciación del peso | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para el Cumplimiento Normativo

Las normas federales y estatales de emisiones ahora obligan a las flotas a capturar la telemetría de dióxido de carbono por tonelada-milla, la calidad del fluido de escape diésel y el estado de salud de la batería para demostrar el cumplimiento de los límites de gases de efecto invernadero de la Fase 3 que comienzan con los motores del año modelo 2027. La Asociación de Camiones Limpios de la Junta de Recursos del Aire de California permite a los fabricantes agrupar créditos de sobrecumplimiento entre estados, por lo que la telemática debe rastrear dónde opera cada camión de cero emisiones para simplificar la contabilidad de créditos. Canadá endureció la aplicación al exigir la certificación de terceros bajo su especificación de Dispositivo de Registro Electrónico v1.3 de septiembre de 2025, lo que impulsa a las flotas a adoptar plataformas certificadas en lugar de desarrollos internos. La norma de la Oficina de Industria y Seguridad sobre información de vehículos conectados prohíbe el hardware procedente de adversarios extranjeros, lo que aumenta los costos de auditoría de proveedores pero protege a los proveedores nacionales de las importaciones de bajo precio. En conjunto, estas políticas amplían el conjunto de funciones de cumplimiento normativo, garantizando que la demanda del mercado de telemática para vehículos comerciales de América del Norte permanezca inelástica al precio durante el período de pronóstico.

Seguridad Basada en Video y Análisis de Inteligencia Artificial

Las aseguradoras ahora incorporan puntuaciones de riesgo derivadas de la telemática en la suscripción y conceden hasta un 20% de reducción en las primas cuando las flotas presentan imágenes de cámaras de tablero tras las colisiones, lo que convirtió las cámaras de inversiones discrecionales en obligatorias en 2025.[1]SambaSafety, "Informe de Evaluación Comparativa de Telemática 2025", sambasafety.com Los precios basados en el uso amplificaron los ahorros de los operadores a medida que la frecuencia de siniestros cayó un 22% y la gravedad de los accidentes disminuyó un 25% entre las flotas con video habilitado que operan en densos corredores urbanos como Nueva York. La encuesta de 2025 de Verizon Connect informó que el 75% de las flotas que añadieron cámaras también duplicaron sus ganancias promedio de eficiencia de combustible al 16% porque la formación basada en eventos redujo las aceleraciones bruscas. El lanzamiento en septiembre de 2025 de Lytx+ con Geotab demuestra un modelo híbrido de inteligencia artificial donde la visión artificial señala las salidas de carril en tiempo real y los analistas humanos validan las imágenes en minutos para mantener la confianza de los conductores.[2]Lytx Inc., "Lanzamiento de la Integración de Lytx+ con Geotab", lytx.com A medida que los modelos de suscripción maduren, los analistas esperan que la adopción de video supere a otras funciones de telemática, elevando el mercado de telemática para vehículos comerciales de América del Norte muy por encima de los volúmenes básicos de seguimiento por GPS durante 2026-2031.

Análisis de Electrificación de Flotas

Las proyecciones de la Agencia de Protección Ambiental indican que los trenes de potencia de cero emisiones capturarán la mitad de las clases vocacionales y una cuarta parte de los vehículos pesados con cabina dormitorio para 2032, creando una necesidad de datos para el monitoreo del estado de carga de la batería, el registro de eventos de carga y la predicción de energía por ruta. La herramienta de evaluación de idoneidad de Geotab ya está analizando ciclos de trabajo para el 28% de las flotas de Estados Unidos, identificando qué unidades de combustión interna pueden ser reemplazadas por camiones eléctricos sin ansiedad por la autonomía. Los Remolques Inteligentes de Samsara reducen la resistencia al rodamiento y las cargas eléctricas parásitas, añadiendo un 5% a la autonomía de los tractores eléctricos en rutas de múltiples paradas. La investigación del Departamento de Energía muestra costos de infraestructura de depósito de USD 50.000–150.000 por camión a lo largo de los principales corredores, por lo que la evidencia granular de telemática es crucial para que las empresas de servicios públicos aprueben paquetes de incentivos. Los diagnósticos de celdas de combustible de hidrógeno siguen siendo un nicho sin explotar, pero las normas de la Fase 3 ahora acreditan los motores de hidrógeno, lo que impulsa prototipos de telemática en etapa temprana que rastrean la temperatura del conjunto de celdas y los eventos de fuga durante el reabastecimiento.

Estandarización de Telemática de Fábrica por el Fabricante de Equipos Originales

Los fabricantes han pivotado hacia los ingresos recurrentes por software, por lo que están integrando dispositivos de telemática en la línea de ensamblaje. Autocar instala de fábrica el hardware Geotab GO en cada camión de combustión interna, respaldando las garantías de tiempo de actividad Always Up con diagnósticos en tiempo real que redujeron los eventos en carretera en un 15% en las flotas piloto. El programa de Instalación Previa a la Entrega de Samsara con Daimler Truck y Fontaine elimina el retraso de la instalación posventa, permitiendo a las flotas activar el software el primer día y monetizar los datos para la programación del mantenimiento. Las normas de diagnóstico a bordo de la Agencia de Protección Ambiental para motores del año modelo 2027 estandarizan las transmisiones de carga de hollín del filtro de partículas diésel, de modo que las plataformas de terceros pueden ingerir esas señales sin tarifas de decodificación propietarias. La integración de fábrica reduce la ventaja del mercado posventa, pero las interfaces de programación de aplicaciones abiertas protegen la elección del operador, evitando el bloqueo total del proveedor y garantizando que el mercado de telemática para vehículos comerciales de América del Norte siga siendo de múltiples fuentes a medida que los volúmenes escalan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Responsabilidad por Ciberseguridad y Soberanía de Datos | -1.8% | Estados Unidos (precedente de litigios del Fiscal General de Texas); orientación de la Comisión Federal de Comercio de Canadá; normas de residencia de datos de México en desarrollo | Mediano plazo (2-4 años) |

| Aumento de los Costos de Hardware 5G e Inteligencia Artificial | -1.3% | Corredores urbanos de Estados Unidos y Canadá; las brechas de infraestructura en México retrasan el retorno de la inversión en 5G | Corto plazo (≤ 2 años) |

| Deuda de Integración con Tecnologías de la Información Heredadas | -0.9% | Flotas establecidas de Estados Unidos y Canadá con sistemas de gestión de transporte de más de 10 años; ventaja de campo verde en México | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Privacidad de los Conductores | -1.1% | Estados Unidos (Ley de Privacidad del Consumidor de California, Ley de Privacidad de Información Biométrica de Illinois); Canadá Ley de Protección de Información Personal y Documentos Electrónicos; México Ley Federal de Protección de Datos Personales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidad por Ciberseguridad y Soberanía de Datos

Una demanda judicial de Texas en 2024 alegó que General Motors y OnStar vendieron rastros de ubicación en tiempo real a intermediarios sin consentimiento explícito, estableciendo un precedente que expone a las flotas a demandas colectivas si los datos de los conductores salen de los límites contractuales.[3]Fiscal General de Texas, "Demanda contra General Motors y OnStar", texasattorneygeneral.gov El aviso de 2025 de la Agencia de Ciberseguridad y Seguridad de Infraestructuras destacó vulnerabilidades que permiten la inmovilización remota de plataformas de gestión de flotas sin parches, lo que llevó a la Asociación Nacional de Tráfico de Carga por Carretera a publicar listas de verificación de mejores prácticas que incluyen cifrado obligatorio y pruebas de penetración anuales CISA.GOV. La Oficina de Industria y Seguridad ahora prohíbe componentes de adversarios extranjeros en las pilas de vehículos conectados, lo que obliga a los proveedores a relocalizar las cadenas de suministro y aumenta los gastos generales de cumplimiento hasta en un 25% BIS.DOC.GOV. Las aseguradoras han respondido con exclusiones de responsabilidad cibernética que ponen la carga sobre las flotas para certificar los controles de los proveedores, por lo que algunos operadores están trasladando conjuntos de datos sensibles a servidores locales detrás de cortafuegos corporativos. A menos que surjan marcos de privacidad armonizados, estas corrientes legales cruzadas podrían ralentizar la ola de migración a la nube del mercado de telemática para vehículos comerciales de América del Norte después de 2028.

Aumento de los Costos de Hardware 5G e Inteligencia Artificial

Las unidades de telemática con análisis en el borde requieren módems 5G, sensores de imagen de alta resolución y procesadores gráficos que cuestan entre dos y tres veces más que el hardware heredado solo de GPS, sin embargo, las tarifas de carga al contado permanecieron en deflación durante 2025, comprimiendo los flujos de caja de las flotas DAT.COM. El espectro de vehículo a todo de la Comisión Federal de Comunicaciones está disponible, pero las unidades de borde de carretera fuera de las principales ciudades no alcanzarán escala durante al menos tres años, retrasando el retorno de la inversión para los transportistas de zonas rurales FCC.GOV. El pronóstico de 2025 de RXO muestra que las tarifas de contratos suben solo un 2,1%, insuficiente para financiar modernizaciones masivas entre flotas con márgenes netos inferiores al 5% RXO.COM. La paradoja es aguda: las flotas que más necesitan la telemática para reducir los costos operativos a menudo carecen de la liquidez para modernizarse. Los proveedores están respondiendo con modelos de arrendamiento de dispositivos incluidos en suscripciones de software, pero la inflación del hardware aún recorta 130 puntos básicos de la CAGR del mercado de telemática para vehículos comerciales de América del Norte durante 2026-2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración de Fábrica Reduce la Ventaja del Mercado Posventa

Las soluciones de posventa representaron el 60,62% del tamaño del mercado de telemática para vehículos comerciales de América del Norte en 2025, lo que refleja la enorme población de camiones heredados de la región. Sin embargo, los sistemas integrados por el fabricante de equipos originales crecen a una CAGR del 13,83% porque los dispositivos instalados en fábrica dan a los fabricantes una línea de visión hacia los eventos de garantía, los contratos de tiempo de actividad y las actualizaciones inalámbricas. El movimiento de Autocar en 2025 para instalar de fábrica los dispositivos Geotab GO ilustra cómo la integración produce diagnósticos casi en tiempo real que reducen las fallas en carretera en dos dígitos. La Instalación Previa a la Entrega de Samsara con Daimler Truck logra la misma ventaja de tiempo hasta el valor, lo que lleva a las flotas de edad mixta a adoptar una estrategia de doble abastecimiento que combina hardware de fábrica con cajas de modernización para preservar la continuidad de los datos.

Los factores regulatorios refuerzan el cambio; el 40 CFR 1036 obliga a los motores de 2027 a transmitir la calidad del fluido de escape diésel, la carga de hollín del filtro de partículas y el par motor a través de la red de área del controlador, por lo que la decodificación propietaria se vuelve innecesaria. Esa nivelación del campo de acceso a los datos erosiona el foso histórico de los especialistas en posventa. En respuesta, los principales proveedores de modernización enfatizan el software agnóstico de dispositivos que ingiere tanto flujos de fábrica como de terceros, al tiempo que negocian cláusulas de interfaz de programación de aplicaciones abierta con los fabricantes de camiones. Si las soluciones integradas eclipsarán los volúmenes de modernización antes de 2031 depende de cuán agresivamente los fabricantes moneticen las suscripciones una vez que expiren los períodos de prueba gratuitos. Por ahora, el mercado posventa mantiene el liderazgo en escala, pero el centro de gravedad competitivo se está desplazando hacia los paneles de control de fábrica.

Por Clase de Vehículo: Los Vehículos Comerciales Medianos Aceleran por Delante de los Segmentos Ligeros y Pesados

Los vehículos comerciales ligeros capturaron el 46,84% de la participación del mercado de telemática para vehículos comerciales de América del Norte en 2025, impulsados por las rutas de entrega de paquetes donde cada minuto de tiempo de espera erosiona las ganancias. Los vehículos comerciales medianos, sin embargo, registran la CAGR más rápida del 14,02% porque los distribuidores regionales enfrentan escasez crónica de conductores y dependen de tarjetas de puntuación gamificadas más formación en tiempo real para reducir la rotación. Los tractores pesados Clase 8 crecen más lentamente, habiendo ya instalado cajas negras de primera generación bajo el mandato de dispositivos de registro electrónico de 2017.

Los camiones medianos también anclan muchos pilotos de cero emisiones, dada su autonomía diaria predecible, por lo que las funciones de telemática como el registro de eventos de carga y el mapeo de calor de frenos regenerativos tienen una recuperación inmediata. La Fase 3 de la Agencia de Protección Ambiental divide los objetivos de cumplimiento por subclase, lo que significa que los camiones vocacionales medianos deben alcanzar porcentajes de cero emisiones más altos que los vehículos de larga distancia con cabina dormitorio, amplificando la complejidad analítica. La monitorización de puntos ciegos basada en cámaras como Verizon Connect Extended View atrae más a las flotas de camiones medianos que se desplazan por barrios congestionados donde las reclamaciones de seguros son elevadas. En consecuencia, la intensidad de la inversión gravita hacia las plataformas de servicio medio, confirmando su papel como indicador del mercado de telemática para vehículos comerciales de América del Norte para los lanzamientos de capacidades de próxima generación.

Por Modelo de Implementación: El Dominio de la Nube Encuentra Resistencia Híbrida

Las instancias en la nube generaron el 76,73% de los ingresos de 2025 porque las suscripciones de software como servicio eliminan los problemas de mantenimiento de servidores y ofrecen lanzamientos de funciones casi semanales. Se espera que esa presencia crezca a una CAGR del 14,11% hasta 2031 a medida que las cargas de trabajo de inteligencia artificial escalen y las aseguradoras exijan flujos de datos continuos para los precios basados en el uso. Sin embargo, eventos legales como la demanda de privacidad de datos del Fiscal General de Texas y la norma de residencia de la Oficina de Industria y Seguridad impulsan a los grandes cargadores a reconsiderar las estrategias de nube pública pura en favor de diseños de túnel dividido que mantienen las identidades de los conductores en las instalaciones.

Los proveedores están reaccionando aprovisionando nodos de almacenamiento con geocercas, obteniendo autorizaciones del Programa Federal de Gestión de Riesgos y Autorizaciones, y habilitando claves de cifrado gestionadas por el cliente para satisfacer a los auditores. Las arquitecturas híbridas permiten a los transportistas ejecutar análisis de video sensibles a la latencia en pasarelas de borde mientras envían estadísticas anonimizadas de combustible y mantenimiento a la nube pública para su agregación. Tales patrones moderarán la pendiente de crecimiento en la nube del mercado de telemática para vehículos comerciales de América del Norte después de 2028, pero no deberían revertir la trayectoria dominante porque el costo total de propiedad de los clústeres locales sigue siendo prohibitivo para los operadores pequeños y medianos.

Por Solución: La Telemática de Video Supera al Seguimiento Heredado

El seguimiento heredado mantuvo el 33,74% de la participación de los ingresos de 2025, pero la telemática de video registra una CAGR vertiginosa del 13,95% hasta 2031 a medida que la economía de los seguros hace que las cámaras sean indispensables. El ochenta y ocho por ciento de las flotas ahora implementan video para mejorar la seguridad y el 30% comparte imágenes con las aseguradoras, estableciendo un ciclo virtuoso donde menos accidentes reducen aún más las primas. Los paneles de gestión de conductores que gamifican el comportamiento seguro están aumentando a medida que las flotas luchan contra una tasa de rotación de conductores regional superior al 90% en algunos segmentos de última milla. Los servicios de telemática de seguros profundizan esta integración al canalizar las puntuaciones de los conductores directamente a los suscriptores, quienes a su vez reducen los deducibles.

Los módulos de cumplimiento de seguridad siguen siendo funcionalidad básica, pero el crecimiento se ha estabilizado porque la mayoría de las flotas alcanzaron la paridad de registro electrónico en 2023. El vehículo a todo sigue generando publicidad tras el desbloqueo del espectro de 5,9 gigahercios por parte de la Comisión Federal de Comunicaciones, pero las unidades de borde de carretera van por detrás del calendario, por lo que la contribución a los ingresos se materializará tarde en la ventana de pronóstico. La convergencia de plataformas es la palabra clave; la integración de Lytx y Geotab de septiembre de 2025 colapsa múltiples paneles de control en una sola vista, reduciendo la carga administrativa y anclando la lealtad del cliente. Un agrupamiento similar definirá el posicionamiento competitivo en todo el mercado de telemática para vehículos comerciales de América del Norte a medida que los límites de las soluciones se difuminen.

Análisis Geográfico

Estados Unidos ancló el 77,64% del gasto de 2025 porque la Administración Federal de Seguridad de Transportistas Motorizados hizo cumplir el cumplimiento del registro electrónico y las normas de la Fase 3 de la Agencia de Protección Ambiental hacen de la telemática la ruta más fácil hacia la prueba regulatoria. Houlihan Lokey calculó costos operativos marginales de camiones de USD 2,25 por milla en 2025, un salto que empujó a muchos transportistas más pequeños fuera del negocio y dejó a los supervivientes compitiendo por incorporar la eficiencia impulsada por la telemática. Los rechazos de licitaciones aumentaron a principios de 2026 y aproximadamente 350 transportistas continúan saliendo cada semana, lo que lleva a los cargadores a favorecer las flotas ricas en datos que demuestran fiabilidad de capacidad. Los litigios de privacidad, como la demanda del Fiscal General de Texas, y las normas de la Fase 3 de la Agencia de Protección Ambiental ahora influyen en las adquisiciones, con contratos que exigen indemnizaciones de responsabilidad cibernética a los proveedores. La saturación de la adopción es alta, pero los ciclos de actualización de hardware vinculados al 5G y las cámaras avanzadas sostendrán un crecimiento de mediados de los adolescentes dentro del mercado de telemática para vehículos comerciales de América del Norte durante el período de perspectiva.

Canadá contribuye con un conjunto de ingresos menor pero ofrece conjuntos de normas armonizados que simplifican las operaciones de flotas transfronterizas. La norma de Dispositivo de Registro Electrónico v1.3 de septiembre de 2025 obliga a la certificación de terceros, cerrando lagunas que antes permitían a las flotas autoaprobar los dispositivos. El mandato de formación de conductores de Clase 1 de 125 horas de Quebec de enero de 2026 impulsa la demanda de registros de conducción grabados por telemática para verificar el cumplimiento. El marco de seguridad de vehículos conectados de Transport Canada de febrero de 2025 señala el apoyo gubernamental a los pilotos de vehículo a todo, lo que posiciona a Canadá como banco de pruebas para iniciativas de conectividad rural. El caso de estudio de Sterling Crane de Samsara demostró ahorros anuales de CAD 1,5 millones (USD 1,1 millones) en equipos de carretera, reforzando la percepción de valor entre las flotas industriales. La volatilidad del tipo de cambio es moderada en comparación con México, por lo que las decisiones de asignación de capital se centran en la certeza regulatoria en lugar del riesgo cambiario.

México es el campeón del crecimiento, con una CAGR prevista del 14,33% hasta 2031 a medida que la relocalización cercana reorienta las cadenas de suministro hacia las exportaciones de equipos informáticos y electrónicos que superaron los envíos automotrices en 2025. Los volúmenes de carga aumentaron un 17,2% interanual en diciembre de 2025, estirando la capacidad y obligando a los transportistas a digitalizar los flujos de trabajo de documentación transfronteriza. El peso mexicano se apreció un 17% frente al dólar estadounidense en enero de 2026, lo que comprimió los márgenes de los exportadores y amplificó el interés en los ahorros de combustible y mantenimiento habilitados por la telemática. Los déficits de infraestructura persisten; la cobertura 5G fuera de Ciudad de México, Monterrey y Guadalajara es irregular y las redes de carga en depósitos van por detrás de las instalaciones de Estados Unidos hasta siete años. No obstante, los proveedores de telemática que agrupan la integración del despacho aduanero, las interfaces de conductor en español y las opciones de residencia en nube híbrida están en posición de obtener ventaja de primer movimiento a medida que la claridad regulatoria mejore tras la revisión programada del Acuerdo Estados Unidos-México-Canadá de 2026.

Panorama Competitivo

El mercado de telemática para vehículos comerciales de América del Norte está moderadamente fragmentado pero se está consolidando a medida que los proveedores compiten por poseer los gráficos de datos más amplios y las integraciones de seguros más grandes. Platform Science adquirió la división de telemática de Trimble en febrero de 2025, creando una pila de extremo a extremo que abarca dispositivos integrados de fábrica y modernizaciones posventa, ampliando así el potencial de venta cruzada. Lytx y Geotab siguieron con una plataforma unificada de video más seguimiento que elimina la fatiga de múltiples paneles de control para las flotas del mercado medio y admite más de 300 modelos de vehículos eléctricos. Geotab, Verizon Connect y Samsara defienden su participación a través de alianzas con fabricantes de camiones: Autocar envía el hardware de Geotab como estándar, mientras que Daimler Truck permite a las flotas recibir el software de Samsara completamente activado en la entrega.

Los especialistas en espacios en blanco como Netradyne e IntelliShift apuntan a la inferencia de inteligencia artificial en el borde, mientras que GPS Insight y Spireon sirven a los pequeños operadores sensibles al precio con opciones reducidas pero escalables. La ventaja competitiva se está desplazando del diseño de hardware a la inteligencia de datos; el proveedor que acumula la biblioteca de video más profunda obtiene superioridad en el entrenamiento de modelos, lo que mejora las tasas de rechazo de falsos positivos y aumenta la aceptación de los conductores.

La certificación del Programa Federal de Gestión de Riesgos y Autorizaciones es un foso emergente porque las agencias estatales y federales exigen alojamiento en la nube de alta seguridad. Al mismo tiempo, las salidas estandarizadas de la red de área del controlador del 40 CFR 1036 erosionan los fosos de decodificación de hardware, lo que obliga a los actores a desplazar la energía hacia el análisis, el refinamiento de la experiencia del usuario y la amplitud del ecosistema. La postura de ciberseguridad es un guardián; el aviso de la Agencia de Ciberseguridad y Seguridad de Infraestructuras impulsó la autenticación multifactor y la transmisión cifrada al estado de referencia, exprimiendo a los recién llegados con poco capital que no pueden financiar centros de operaciones de seguridad de 24 horas.

Líderes de la Industria de Telemática para Vehículos Comerciales de América del Norte

Geotab Inc.

Verizon Connect Inc.

Samsara Inc.

Trimble Inc.

Solera Holdings LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Quebec implementó la formación obligatoria de 125 horas para conductores de Clase 1, lo que generó demanda de módulos de formación integrados con telemática.

- Octubre de 2025: Lytx y Geotab lanzaron Lytx+ con Geotab, unificando el video y la telemática bajo un solo contrato e interfaz.

- Septiembre de 2025: El Consejo Canadiense de Administradores de Transporte Motorizado publicó la Norma Técnica de Dispositivo de Registro Electrónico v1.3 que requiere certificación de terceros.

- Agosto de 2025: Samsara y Daimler Truck introdujeron la Instalación Previa a la Entrega para que los camiones lleguen con la telemática preconfigurada.

Alcance del Informe del Mercado de Telemática para Vehículos Comerciales de América del Norte

La telemática para vehículos comerciales aprovecha las tecnologías de telecomunicaciones e informática para supervisar y optimizar las flotas de vehículos comerciales. Esta tecnología facilita el intercambio de datos en tiempo real entre los vehículos y los sistemas centrales, mejorando la eficiencia, la seguridad y la rentabilidad. Utilizando típicamente GPS y varios sensores, los sistemas de telemática proporcionan datos de ubicación en tiempo real, lo que permite a los gestores de flotas monitorear los vehículos y los conductores de forma instantánea.

El Informe del Mercado de Telemática para Vehículos Comerciales de América del Norte está segmentado por Tipo (Integrado por el Fabricante de Equipos Originales, Posventa), Tipo de Vehículo (Vehículos Comerciales Ligeros, Vehículos Comerciales Medianos, Vehículos Comerciales Pesados, Vehículos Fuera de Carretera), Modelo de Implementación (Basado en la Nube, Local), Solución (Seguimiento y Monitoreo de Flotas, Gestión de Conductores, Telemática de Seguros, Seguridad y Cumplimiento, Telemática de Video, Soluciones V2X, Otras Soluciones), y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Integrado por el Fabricante de Equipos Originales |

| Posventa |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos |

| Vehículos Comerciales Pesados |

| Vehículos Fuera de Carretera |

| Basado en la Nube |

| Local |

| Seguimiento y Monitoreo de Flotas |

| Gestión de Conductores |

| Telemática de Seguros |

| Seguridad y Cumplimiento |

| Telemática de Video |

| Soluciones V2X |

| Otras Soluciones |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Integrado por el Fabricante de Equipos Originales |

| Posventa | |

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos | |

| Vehículos Comerciales Pesados | |

| Vehículos Fuera de Carretera | |

| Por Modelo de Implementación | Basado en la Nube |

| Local | |

| Por Solución | Seguimiento y Monitoreo de Flotas |

| Gestión de Conductores | |

| Telemática de Seguros | |

| Seguridad y Cumplimiento | |

| Telemática de Video | |

| Soluciones V2X | |

| Otras Soluciones | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de telemática para vehículos comerciales de América del Norte en 2031?

Se espera que alcance USD 48.310 millones en 2031, expandiéndose a una CAGR del 13,67% de 2026 a 2031.

¿Qué clase de vehículo crecerá más rápido hasta 2031?

Se prevé que los camiones comerciales medianos registren la CAGR más rápida del 14,02% porque los distribuidores regionales utilizan la telemática para aliviar la escasez de conductores y optimizar las rutas de múltiples paradas.

¿Por qué las aseguradoras están acelerando la adopción de la telemática de video?

Ofrecen descuentos en las primas de hasta el 20% cuando las flotas comparten imágenes de cámaras de tablero, lo que reduce la frecuencia de accidentes y disminuye los costos totales de siniestros.

¿Cómo influirán las normas de la Fase 3 de la Agencia de Protección Ambiental en la demanda de telemática?

Las normas exigen informes en tiempo real sobre emisiones y estado de salud de la batería a partir de los vehículos del año modelo 2027, haciendo que la telemática avanzada sea esencial para el cumplimiento normativo.

¿Qué país registrará la tasa de crecimiento de telemática más alta en América del Norte?

México está en camino de alcanzar una CAGR del 14,33% hasta 2031, impulsada por la expansión del transporte de carga relacionada con la relocalización cercana y la necesidad de agilizar las operaciones transfronterizas.

Última actualización de la página el: