Tamaño y Cuota del Mercado de Telemática para Vehículos Fuera de Carretera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

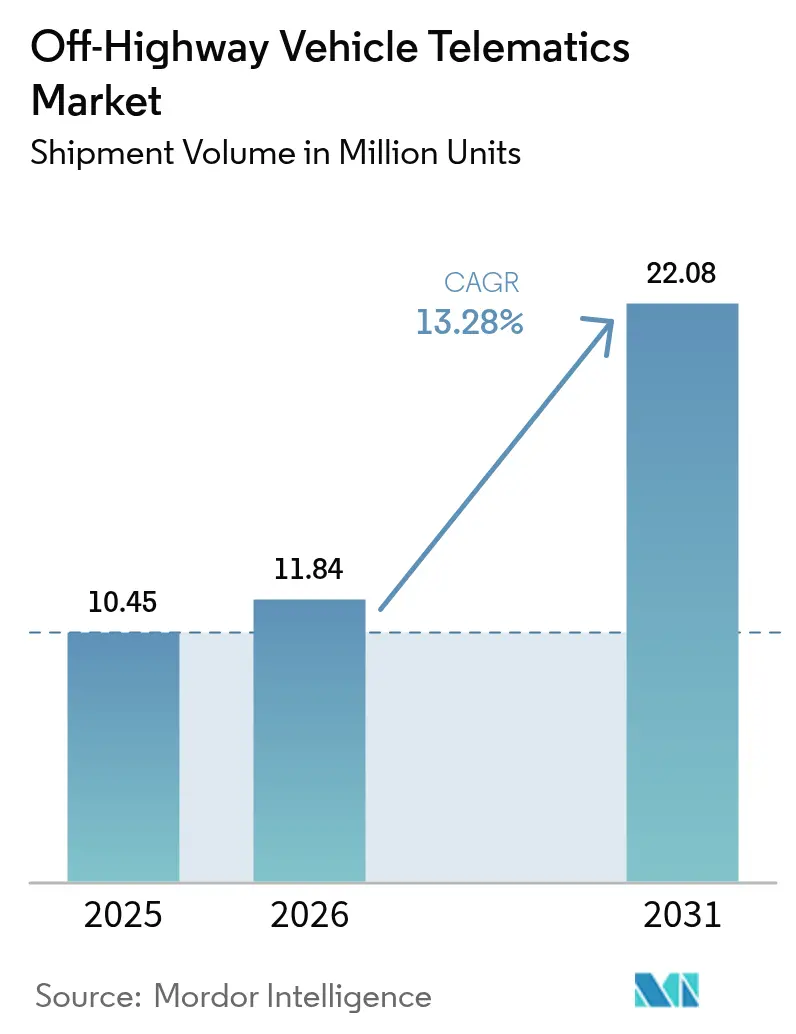

| Volumen del Mercado (2026) | 11.84 Millones de unidades |

| Volumen del Mercado (2031) | 22.08 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 13.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Vehículos Fuera de Carretera por Mordor Intelligence

El tamaño del Mercado de Telemática para Vehículos Fuera de Carretera fue valorado en 10,45 millones de unidades en 2025 y se estima que crecerá desde 11,84 millones de unidades en 2026 hasta alcanzar 22,08 millones de unidades en 2031, a una CAGR del 13,28% durante el período de previsión (2026-2031). En términos monetarios, el tamaño del mercado de telemática para vehículos fuera de carretera asociado a hardware, software y servicios combinados creció de manera constante a lo largo de 2024 y continúa escalando en 2025 sobre la base de regulaciones de emisiones más estrictas, menores costos de dispositivos y una conectividad prácticamente ubicua. Las empresas de los sectores de construcción, agricultura, minería y silvicultura consideran la telemática como infraestructura esencial, dado que un solo día de inactividad en equipos críticos puede superar los USD 50.000 en costos directos. Las redes celulares siguen siendo la base de la mayoría de los despliegues, aunque los enlaces de doble modo celular-satelital se están acelerando a medida que los sitios de trabajo remotos exigen una cobertura garantizada. Los fabricantes de equipos originales como Caterpillar, Komatsu y John Deere están integrando la telemática en fábrica, mientras que los especialistas del mercado de accesorios ORBCOMM, Geotab y Trackunit atienden flotas mixtas. Estas iniciativas están sustentadas por plataformas de software que convierten los datos brutos de las máquinas en información procesable, una evolución que se refleja en la posición del software como el segmento de componentes de más rápido crecimiento.

Conclusiones Clave del Informe

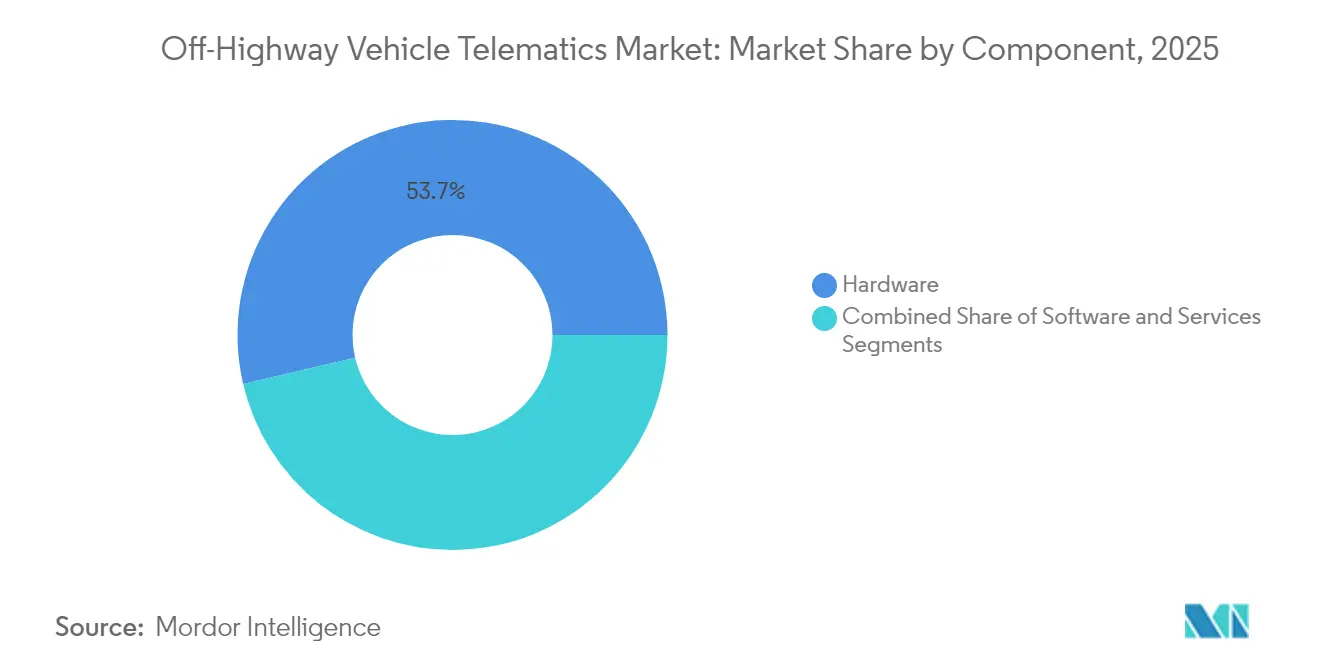

- Por componente, el hardware mantuvo el 53,65% de la cuota del mercado de telemática para vehículos fuera de carretera en 2025, mientras que se prevé que el software se expanda a una CAGR del 15,72% hasta 2031.

- Por conectividad, las redes celulares lideraron con una cuota de ingresos del 58,55% en 2025; se proyecta que las soluciones de doble modo celular-satelital crecerán a una CAGR del 15,12% hasta 2031.

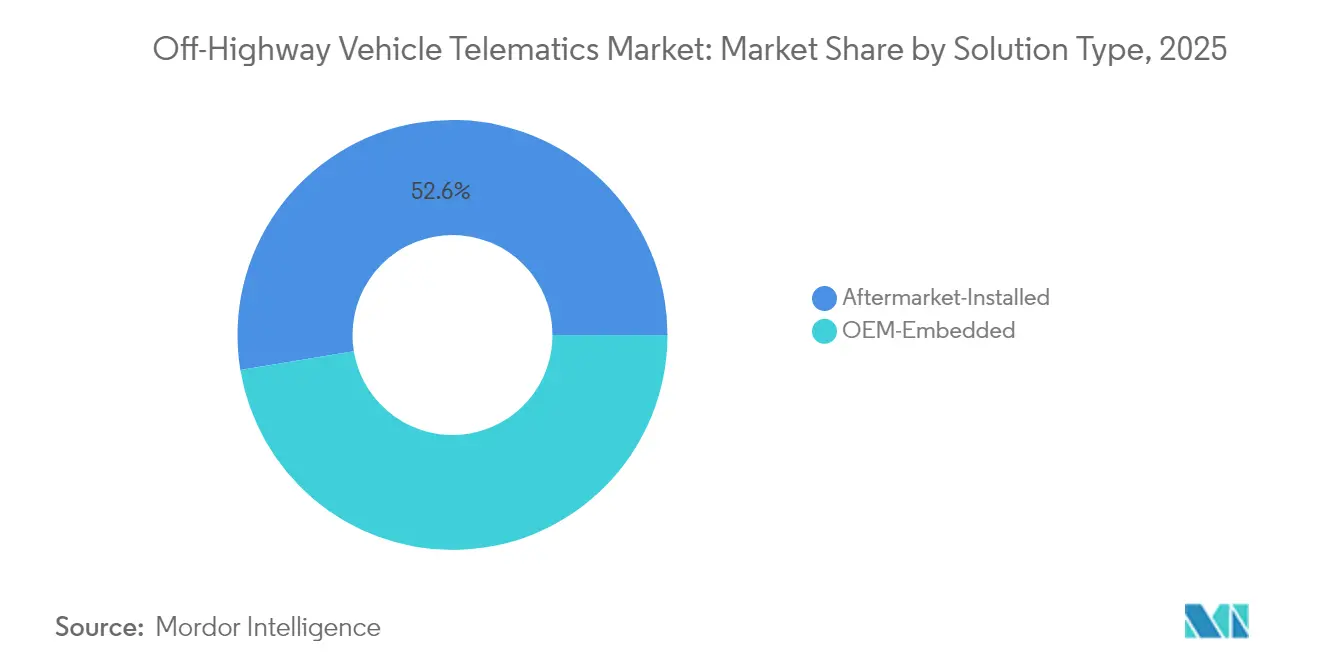

- Por tipo de solución, el segmento instalado en el mercado de accesorios representó el 52,60% del tamaño del mercado de telemática para vehículos fuera de carretera en 2025, mientras que los sistemas integrados por el fabricante de equipos originales están creciendo a una CAGR del 16,35%.

- Por tipo de vehículo, los equipos de construcción representaron el 43,85% de la cuota en 2025; la maquinaria de manejo de materiales avanza a una CAGR del 15,62% hasta 2031.

- Por industria del usuario final, las empresas de construcción controlaron el 48,25% de la cuota en 2025, mientras que las flotas de alquiler y arrendamiento registraron la CAGR proyectada más alta del 15,89% hasta 2031.

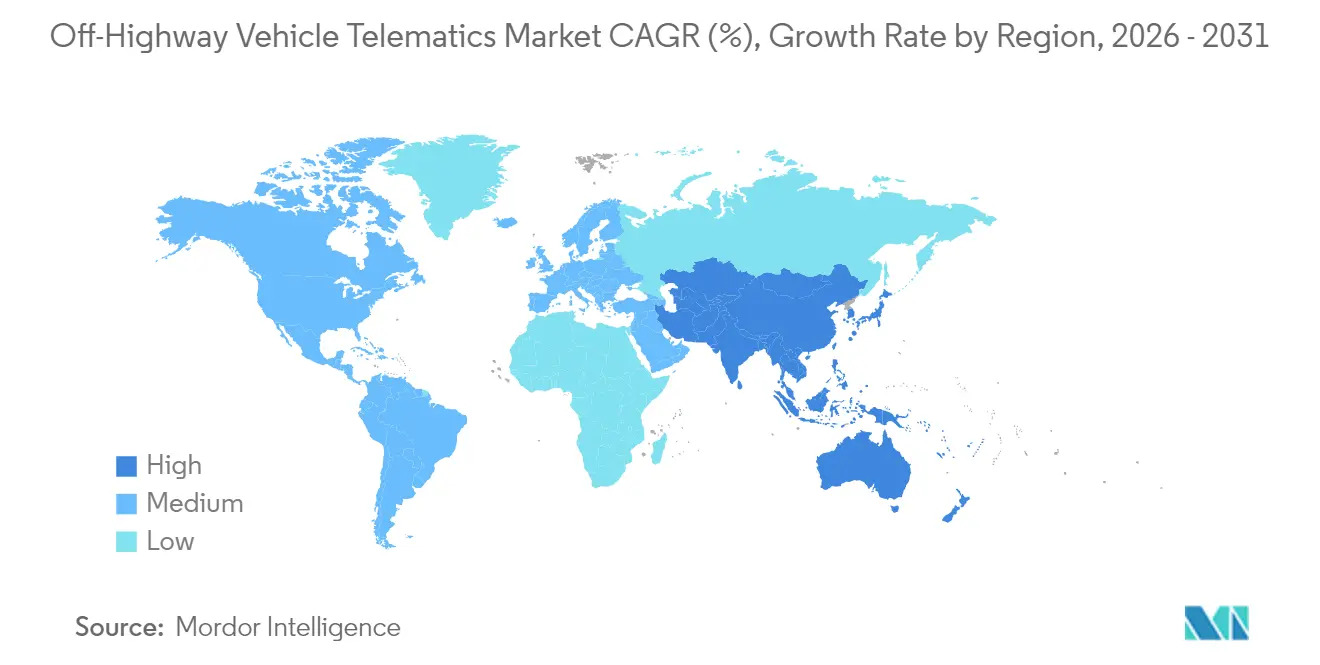

- Por geografía, América del Norte capturó el 36,35% del volumen de 2025; se prevé que Asia-Pacífico crezca más rápido con una CAGR del 15,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemática para Vehículos Fuera de Carretera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones que exigen telemática instalada por el fabricante de equipos originales en maquinaria pesada | +2.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las constelaciones de satélites de órbita baja que permiten una cobertura 'sin puntos ciegos' | +2.1% | Global, con prioridad en regiones remotas de minería y agricultura | Largo plazo (≥ 4 años) |

| Caída del costo unitario de las unidades de control telemático robustificadas y los sensores | +1.9% | Global, con adopción acelerada en los mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Integración de plataformas de monetización de créditos de carbono impulsadas por telemática | +1.4% | UE y América del Norte inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Adopción del estándar de datos AEMP 2.0 independiente del fabricante de equipos originales que desbloquea el análisis de flotas mixtas | +1.6% | Global, con mayor impacto en el sector de construcción de América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de mercados de mantenimiento predictivo basados en inteligencia artificial para flotas de alquiler | +1.8% | Mercados de alquiler de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones que exigen telemática instalada por el fabricante de equipos originales en maquinaria pesada

Las normas Tier 5 propuestas por California exigen una reducción del 90% en las emisiones de NOx para motores de 56-560 kW antes de 2029 y requieren cargas continuas de datos de emisiones para la auditoría de cumplimiento, lo que convierte efectivamente a la telemática en estándar en lugar de opcional en toda América del Norte. [1]Junta de Recursos del Aire de California, "La CARB publica las normas de emisiones Tier 5 propuestas para motores fuera de carretera," dieselnet.com Los requisitos de la Etapa V europea se hacen eco de esta postura al obligar al monitoreo en tiempo real de los filtros de partículas diésel. Los fabricantes de equipos originales responden integrando la telemática en fábrica, reduciendo los costos incrementales y acelerando las curvas de adopción en flotas de construcción, agricultura y minería. Las mismas disposiciones abren la puerta a futuros mandatos sobre alertas de fatiga del operador y geocercas en zonas sensibles, impulsando al mercado de telemática para vehículos fuera de carretera hacia el cumplimiento integral de seguridad.

Auge de las constelaciones de satélites de órbita baja que permiten una cobertura 'sin puntos ciegos'

Las redes de órbita baja terrestre como Starlink ahora salvan las brechas de conectividad que históricamente limitaban la telemática en la agricultura rural y las minas a cielo abierto. Las pruebas de campo de John Deere en Kansas mantuvieron un flujo de datos continuo en un radio de cultivo de 70 millas, permitiendo ajustes agronómicos en tiempo real y mantenimiento predictivo que ahorraron combustible y redujeron las reparaciones inesperadas. Las empresas mineras obtienen aún más beneficios, ya que los flujos de datos ininterrumpidos reducen el costoso tiempo de inactividad hasta en un 20% en la maquinaria de extracción de alto valor. [2]ORBCOMM, "Minería de Equipos Pesados | ORBCOMM," orbcomm.com Si bien las suscripciones satelitales aún oscilan entre USD 50 y 200 por unidad al mes, los precios por volumen están tendiendo a la baja junto con la rápida adopción por parte de las flotas, lo que sustenta el crecimiento a largo plazo del mercado de telemática para vehículos fuera de carretera.

Caída del costo unitario de las unidades de control telemático robustificadas y los sensores

El precio promedio de una unidad de control telemático robustificada cayó de USD 800-1.200 en 2020 a USD 200-400 en 2024, impulsado por las economías de escala en semiconductores y la estandarización de protocolos como AEMP 2.0. Las interfaces CAN-bus estándar ahora permiten instalaciones de sensores de tipo conectar y usar, reduciendo los costos de mano de obra en un 60%. Los operadores de equipos de actualización pueden equipar maquinaria heredada por menos de USD 500, ampliando el acceso para pequeños contratistas y agricultores. Este cambio de precios es un poderoso viento de cola para el mercado de telemática para vehículos fuera de carretera, especialmente en Asia-Pacífico y América Latina emergentes.

Surgimiento de mercados de mantenimiento predictivo basados en inteligencia artificial para flotas de alquiler

Líderes del sector de alquiler como United Rentals emplean algoritmos de inteligencia artificial que analizan horas de motor, consumo de combustible y ciclos de trabajo para anticipar fallas, reduciendo las averías imprevistas en un 30% y ahorrando hasta USD 500.000 anuales por flota grande. Las plataformas de mercado extienden las mismas herramientas a los arrendadores de nivel medio bajo un modelo de pago por uso, democratizando el mantenimiento predictivo y ampliando la base direccionable. Con el 70% de los ingresos del primer trimestre de 2024 de United Rentals ya vinculado a servicios digitales, el mantenimiento basado en inteligencia artificial se está convirtiendo en un diferenciador estratégico para los operadores de alquiler y un motor de crecimiento para el mercado de telemática para vehículos fuera de carretera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reluctancia de los usuarios finales a modificar los flujos de trabajo de mantenimiento heredados | -1.8% | Global, con mayor resistencia en los sectores tradicionales de construcción y agricultura | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en telemática en regiones rurales | -1.2% | Áreas rurales a nivel mundial, particularmente aguda en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Costos de cumplimiento en soberanía de datos y ciberseguridad para flotas transfronterizas | -0.9% | UE, América del Norte y mercados de Asia-Pacífico en crecimiento | Largo plazo (≥ 4 años) |

| Modelos de precios fragmentados de suscripción satelital que inhiben la adopción por flotas pequeñas | -0.7% | Global, con particular impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reluctancia de los usuarios finales a modificar los flujos de trabajo de mantenimiento heredados

Muchos contratistas y agricultores de propiedad familiar dependen de inspecciones visuales e intuición mecánica en lugar de paneles de control ricos en análisis, citando la 'sobrecarga de datos' y la interrupción del flujo de trabajo. La resistencia se intensifica donde los técnicos carecen de habilidades de análisis de datos, lo que lleva a registros en papel paralelos que socavan los avances digitales. Los despliegues graduales que comienzan con el seguimiento de ubicación simple antes de pasar a algoritmos predictivos han demostrado ser los más exitosos, lo que indica que el cambio cultural, no la tecnología, es el obstáculo crítico para la adopción en el mercado de telemática para vehículos fuera de carretera.

Escasez de técnicos certificados en telemática en regiones rurales

El hardware de telemática ahora combina electrónica, redes y análisis, pero los programas vocacionales rurales gradúan solo entre 20 y 30 especialistas por año por sitio, muy por debajo de las necesidades. Las iniciativas de los fabricantes de equipos originales como Kubota TECH y John Deere Tech introducen becas y aulas móviles, pero tomará varios ciclos académicos reducir la brecha. En el ínterin, los distribuidores confían en el diagnóstico remoto y el soporte por video, lo que limita la escalabilidad de las funciones avanzadas de telemática y restringe el crecimiento del mercado de telemática para vehículos fuera de carretera en territorios difíciles de atender.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El impulso del software transforma la creación de valor

El hardware mantuvo una cuota del 53,65% en 2025 porque cada despliegue comienza con una unidad de control telemático, sensores y antenas. Sin embargo, la CAGR del 15,72% del software ilustra cómo el mercado de telemática para vehículos fuera de carretera está evolucionando del seguimiento básico hacia el análisis avanzado de datos. El tamaño del mercado de telemática para vehículos fuera de carretera asociado a plataformas en la nube, motores de inteligencia artificial y herramientas de visualización superará el gasto en hardware durante el período de previsión, lo que refleja la demanda de información en lugar de datos brutos.

Los ingresos por servicios crecen en paralelo a medida que las flotas recurren a expertos para la instalación, la integración de API y la optimización continua. El motor de servicios de inteligencia artificial generativa de Caterpillar, que extrae datos de 1,5 millones de activos conectados, demuestra cómo el software y los servicios se combinan para mejorar el tiempo de actividad y la satisfacción del cliente. A medida que la base de usuarios se expande, los niveles de suscripción adaptados a la clase de equipo, el tamaño de la flota y las necesidades de cumplimiento profundizarán la penetración del software en entornos de múltiples marcas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Conectividad: El modo dual completa el último tramo

Con una cuota del 58,55% en 2025, el 4G y el 5G celular siguen siendo la base del tráfico de datos diario. Sin embargo, los equipos que operan fuera de la cobertura de los operadores —minas a cielo abierto, grandes granjas, zonas forestales remotas— exigen una conmutación automática fluida. Los sistemas de doble modo celular-satelital que crecen a una CAGR del 15,12% garantizan la continuidad sin intervención manual, manteniendo los canales de análisis y los registros regulatorios.

La integración de antenas Starlink por parte de John Deere muestra cómo los fabricantes de equipos originales incluyen el satélite como estándar en los tractores premium, convirtiendo los puntos ciegos de inactividad en superficie completamente trazable. Mientras tanto, las redes de malla locales que combinan Wi-Fi, Bluetooth o banda ultraancha conectan máquinas vecinas para compartir advertencias de colisión y actualizaciones de firmware. En conjunto, estas topologías híbridas sustentan la próxima fase del mercado de telemática para vehículos fuera de carretera.

Por Tipo de Solución: La instalación en fábrica alcanza masa crítica

Los kits del mercado de accesorios siguen dominando con una cuota del 52,60% porque muchas flotas operan con marcas mixtas o modelos más antiguos. Sin embargo, la CAGR del 16,35% de los sistemas integrados por el fabricante de equipos originales hasta 2031 señala un giro estructural hacia la integración en fábrica en la nueva maquinaria. La telemática lista para usar desbloquea datos propietarios del motor, hidráulicos y de emisiones, capacidades a las que los complementos genéricos no pueden acceder completamente.

KOMTRAX de Komatsu transmite diagnósticos a nivel de parámetros directamente desde los controladores, permitiendo intervenciones predictivas que reducen el tiempo de inactividad para los operadores mineros. Para los propietarios de flotas heterogéneas, la estandarización AEMP 2.0 permite que los portales del mercado de accesorios incorporen datos del fabricante de equipos originales lado a lado, garantizando que el mercado de telemática para vehículos fuera de carretera continúe sirviendo a ambos modelos de integración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Las máquinas de manejo de materiales se aceleran más rápido

Los equipos de construcción generaron el 43,85% del volumen de 2025 porque la maquinaria de movimiento de tierra, elevación y pavimentación forma el núcleo de los proyectos de infraestructura. Aun así, las carretillas elevadoras, las apiladoras y otras unidades de manejo de materiales están en camino de alcanzar una CAGR del 15,62% sobre la base del comercio electrónico y los almacenes automatizados. La telemática en las carretillas elevadoras optimiza el flujo de tráfico, monitorea los eventos de impacto y activa límites de velocidad basados en geocercas, influyendo directamente en la seguridad y el rendimiento.

La agricultura, la minería y la silvicultura persiguen resultados específicos de cada dominio, desde el mapeo de rendimiento de precisión hasta el transporte autónomo y la cosecha sostenible, pero convergen en la misma columna vertebral de datos. A medida que los sensores avanzados alcanzan la paridad de precios, el mercado de telemática para vehículos fuera de carretera verá cómo las capas de inteligencia artificial migran entre clases de vehículos, multiplicando los retornos para los operadores que se diversifican en múltiples verticales.

Por Industria del Usuario Final: Las flotas de alquiler establecen el referente digital

Las empresas de construcción retuvieron una cuota del 48,25% en 2025, lo que refleja sus considerables bases de equipos y los ajustados calendarios de proyectos. Sin embargo, las flotas de alquiler y arrendamiento se están expandiendo a una CAGR del 15,89% porque la telemática alimenta directamente el modelo de negocio del alquiler: mayor utilización, disuasión del robo y servicios de valor agregado. United Rentals conecta más de 375.000 activos y atribuye a las herramientas digitales el 70% de los ingresos del primer trimestre de 2024, lo que ejemplifica cómo los datos impulsan la ventaja competitiva.

Las cooperativas agrícolas adoptan datos de maquinaria para ajustar los calendarios de siembra y fumigación, mientras que las empresas mineras se centran en el análisis de seguridad. Los operadores forestales implementan geocercas para cumplir con los corredores ambientales. Esta adopción intersectorial confirma que el mercado de telemática para vehículos fuera de carretera es mucho más amplio que un único sector vertical y girará cada vez más en torno a aplicaciones flexibles y específicas para cada usuario.

Análisis Geográfico

América del Norte lideró el mercado de telemática para vehículos fuera de carretera en 2025 con una cuota del 36,35%, respaldada por redes de distribuidores bien establecidas, una sólida aplicación de las normas de emisiones y seguridad, y una cultura de gestión de flotas basada en datos. Los altos ingresos disponibles y las grandes flotas de contratistas se traducen en ciclos constantes de renovación de hardware y una rápida adopción de servicios de suscripción. Las asociaciones entre fabricantes de equipos originales y distribuidores simplifican aún más la incorporación, garantizando que incluso los propietarios de nivel medio accedan a paneles de análisis sin una gran sobrecarga de tecnologías de la información.

Europa sigue de cerca, impulsada por los controles de emisiones de la Etapa V y los mandatos de reducción de carbono en toda la región que obligan a los propietarios de equipos a documentar continuamente los datos de partículas y NOx. Los programas de incentivos en Alemania y Escandinavia recompensan a las flotas que integran la contabilidad de carbono basada en telemática, impulsando una mayor adopción de plataformas para el cumplimiento y la presentación de informes de Gobernanza Ambiental, Social y Corporativa. Además, el Reglamento General de Protección de Datos de la UE obliga a los proveedores a diseñar soluciones de privacidad por diseño, dando a los clientes europeos la confianza para ampliar sus ámbitos de telemática.

Asia-Pacífico representa el motor de crecimiento, proyectado a una CAGR del 15,78% hasta 2031. La Iniciativa del Cinturón y la Ruta de China y el Plan Nacional de Infraestructura de India requieren colectivamente millones de nuevas máquinas, la mayoría equipadas en fábrica con telemática para el seguimiento del rendimiento. La fabricación local mantiene bajos los costos de los dispositivos, acelerando la penetración entre los compradores sensibles al precio. Los gobiernos nacionales también implementan subsidios de agricultura de precisión que reembolsan a los agricultores por equipos conectados, garantizando que el mercado de telemática para vehículos fuera de carretera se extienda más allá de las megalópolis hacia las provincias rurales. Si bien la escasez de técnicos sigue siendo aguda en partes del Sudeste Asiático, los fabricantes de equipos originales están abriendo rápidamente academias de formación y centros de diagnóstico remoto para salvar la brecha.

Panorama Competitivo

El mercado de telemática para vehículos fuera de carretera muestra una fragmentación moderada. Los grandes fabricantes de equipos originales aprovechan las pilas verticales que combinan hardware con lagos de datos propietarios y análisis de valor agregado. Caterpillar, por ejemplo, generó USD 24.000 millones en ingresos por servicios en 2024, mientras que VisionLink gestionó más de 1,5 millones de activos conectados. [4]Construction Briefing, "CEO de Caterpillar sobre los aranceles," constructionbriefing.com Komatsu y John Deere adoptan el mismo enfoque, agrupando ofertas de suscripción en el punto de venta del equipo para asegurar flujos de caja recurrentes y fortalecer la fidelidad al equipo.

Los proveedores especializados de telemática adoptan una estrategia horizontal, posicionándose como centros independientes de la marca que unifican flotas mixtas. ORBCOMM suministra módems satelitales robustificados para volquetes de minería, Geotab se centra en la puntuación de riesgo basada en inteligencia artificial, y Trackunit hace hincapié en la prevención del robo en construcción. Su ventaja radica en las API abiertas, los ciclos de innovación rápidos y la capacidad de integrar datos de decenas de fuentes de fabricantes de equipos originales en un único panel de control. Los modelos de asociación son comunes; por ejemplo, los grandes actores del alquiler se alinean con los fabricantes de sensores para codesarrollar paneles de utilización que diferencian sus paquetes de servicio.

Los actores emergentes, en campos como la conectividad satelital, el mantenimiento basado en inteligencia artificial o las plataformas de créditos de carbono, desafían a los titulares eliminando las barreras de infraestructura y aprovechando los puntos de dolor regulatorios no satisfechos. La constelación de banda ancha de Starlink ofrece a los fabricantes de equipos originales un camino hacia la cobertura global sin contratos con operadores, mientras que las empresas emergentes de inteligencia artificial analizan conjuntos de datos anonimizados a escala de población para predecir fallas de componentes con semanas de anticipación. El equilibrio entre la profundidad vertical y el alcance horizontal definirá la ventaja competitiva durante la próxima media década.

Líderes de la Industria de Telemática para Vehículos Fuera de Carretera

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

CNH Industrial N.V.

Volvo Construction Equipment AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: John Deere introdujo funciones de asistencia al operador en los taladores de fuste con orugas de la Serie 900 M para aumentar la productividad y reducir la fatiga.

- Marzo de 2025: Bobcat lanzó mejoras en Machine IQ, incluida la habilitación/deshabilitación remota del motor para mejorar la seguridad en los equipos conectados.

- Marzo de 2025: Kioti lanzó Kioti Connect para tractores RX y HX, ofreciendo acceso de tres años al mantenimiento predictivo sin costo adicional.

- Febrero de 2025: Komatsu presentó nuevas minicargadoras y cargadoras compactas de cadenas con motores de Etapa V y telemática integrada en Bauma 2025.

- Febrero de 2025: John Deere y GUSS Automation presentaron una opción eléctrica con la actualización Smart Apply para fumigadoras autónomas.

- Diciembre de 2024: Mack Trucks introdujo un Contrato de Servicio Premium basado en inteligencia artificial que adapta los intervalos de mantenimiento en tiempo real.

- Noviembre de 2024: John Deere completó las pruebas de Starlink para conectividad rural antes del lanzamiento más amplio.

- Octubre de 2024: Komatsu adquirió Octodots Analytics para reforzar la gestión de flotas mineras basada en inteligencia artificial.

Alcance del Informe del Mercado Global de Telemática para Vehículos Fuera de Carretera

Las soluciones de telemática para vehículos fuera de carretera monitorean continuamente el estado de ubicación de los dispositivos, utilizando dispositivos de telemática para vehículos fuera de carretera que admiten conectividad GPS, celular o satelital para acceder a datos del dispositivo en tiempo real. El uso de la tecnología en la industria ha sido beneficioso; la telemática vehicular ha demostrado ser muy eficiente en tiempo real para conductores, propietarios de vehículos y gestores de flotas. El Mercado Global de Telemática para Vehículos Fuera de Carretera está segmentado por Industria del Usuario Final (Construcción, Agricultura, Minería, Silvicultura) y Geografía.

| Hardware |

| Software |

| Servicios |

| Celular |

| Satelital |

| Doble Modo (Celular + Satelital) |

| Corto Alcance (Wi-Fi / BLE / UWB) |

| Integrado por el Fabricante de Equipos Originales |

| Instalado en el Mercado de Accesorios |

| Equipos de Construcción | Movimiento de tierra |

| Elevación | |

| Construcción de carreteras | |

| Maquinaria Agrícola | Tractores |

| Cosechadoras | |

| Implementos | |

| Equipos Mineros | Superficie |

| Subterráneo | |

| Maquinaria Forestal | Taladores de fuste |

| Forwarders | |

| Manejo de Materiales y Otros | Grúas |

| Carretillas elevadoras | |

| Vehículos Todo Terreno |

| Construcción |

| Agricultura |

| Minería |

| Silvicultura |

| Flotas de Alquiler y Arrendamiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Conectividad | Celular | ||

| Satelital | |||

| Doble Modo (Celular + Satelital) | |||

| Corto Alcance (Wi-Fi / BLE / UWB) | |||

| Por Tipo de Solución | Integrado por el Fabricante de Equipos Originales | ||

| Instalado en el Mercado de Accesorios | |||

| Por Tipo de Vehículo | Equipos de Construcción | Movimiento de tierra | |

| Elevación | |||

| Construcción de carreteras | |||

| Maquinaria Agrícola | Tractores | ||

| Cosechadoras | |||

| Implementos | |||

| Equipos Mineros | Superficie | ||

| Subterráneo | |||

| Maquinaria Forestal | Taladores de fuste | ||

| Forwarders | |||

| Manejo de Materiales y Otros | Grúas | ||

| Carretillas elevadoras | |||

| Vehículos Todo Terreno | |||

| Por Industria del Usuario Final | Construcción | ||

| Agricultura | |||

| Minería | |||

| Silvicultura | |||

| Flotas de Alquiler y Arrendamiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de telemática para vehículos fuera de carretera?

Las estrictas regulaciones de emisiones, la caída de los costos de los dispositivos y las nuevas constelaciones satelitales que eliminan las brechas de cobertura sustentan conjuntamente la previsión de CAGR del 13,28% hasta 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de telemática para vehículos fuera de carretera?

Las plataformas de software que convierten los datos brutos de las máquinas en información de mantenimiento predictivo y optimización de flotas están creciendo a una CAGR del 15,72%, superando al hardware y los servicios.

¿Por qué las flotas de alquiler están adoptando la telemática de manera más agresiva que otros usuarios finales?

La telemática impulsa la rentabilidad del alquiler aumentando la utilización de activos, previniendo el robo y habilitando servicios digitales premium, factores que respaldan las perspectivas de CAGR del 15,89% del sector de alquiler.

¿Cómo están impactando los satélites de órbita baja en los despliegues de telemática?

Las nuevas redes de órbita baja terrestre proporcionan conectividad continua en minas y granjas remotas, habilitando análisis en tiempo real donde la cobertura celular es poco confiable y desbloqueando un retorno de la inversión adicional.

¿Qué desafíos podrían obstaculizar la adopción de la telemática en el corto plazo?

La reluctancia a cambiar las rutinas de mantenimiento heredadas y la escasez de técnicos certificados en áreas rurales siguen siendo los principales obstáculos, reduciendo el crecimiento previsto en un 3% estimado.

¿Qué regiones ofrecen la mayor oportunidad incremental para los proveedores?

Asia-Pacífico lidera en potencial de crecimiento con una CAGR regional del 15,78%, impulsada por megaproyectos de infraestructura en China e India más incentivos gubernamentales para la agricultura conectada.

Última actualización de la página el: