Tamaño y Participación del Mercado de Telemática para Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Vehículos Comerciales por Mordor Intelligence

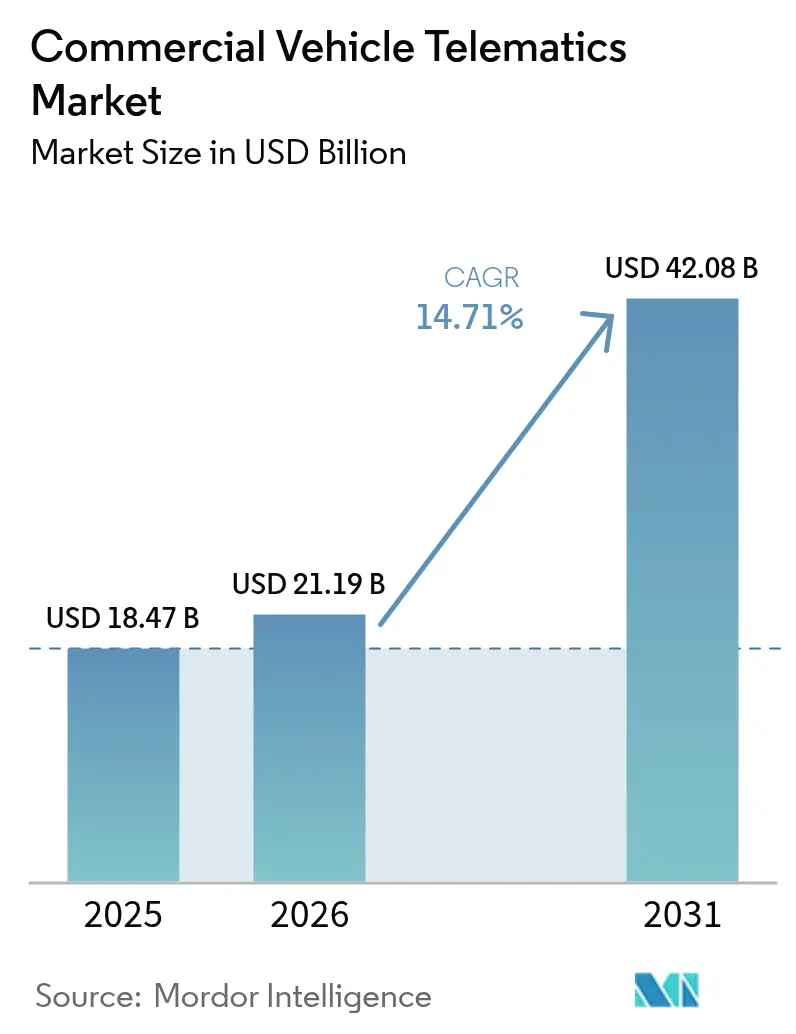

Se espera que el tamaño del mercado de telemática para vehículos comerciales aumente de USD 18,47 mil millones en 2025 a USD 21,19 mil millones en 2026 y alcance USD 42,08 mil millones en 2031, creciendo a una CAGR del 14,71% durante 2026-2031. Los operadores están avanzando más allá del rastreo básico de ubicación hacia estrategias de activos conectados que mejoran la eficiencia de combustible, la seguridad del conductor y el tiempo de actividad del vehículo. Los plazos regulatorios para los dispositivos de registro electrónico, la instalación de fábrica de hardware de telemática por parte de los fabricantes de camiones y la rápida incorporación de inteligencia artificial en los flujos de trabajo de enrutamiento y mantenimiento están reformulando los cálculos del costo total de propiedad. El aumento de los volúmenes del comercio electrónico ha generado grandes flotas de entrega de última milla que adoptan la conectividad de forma predeterminada, mientras que los mercados de datos basados en suscripción permiten a los operadores monetizar información anonimizada, compensando las tarifas mensuales del servicio. Estos factores, junto con la necesidad de gestionar la salud de las baterías en camiones de cero emisiones, sostienen una expansión de dos dígitos incluso cuando los precios del hardware caen y la competencia se intensifica.

Conclusiones Clave del Informe

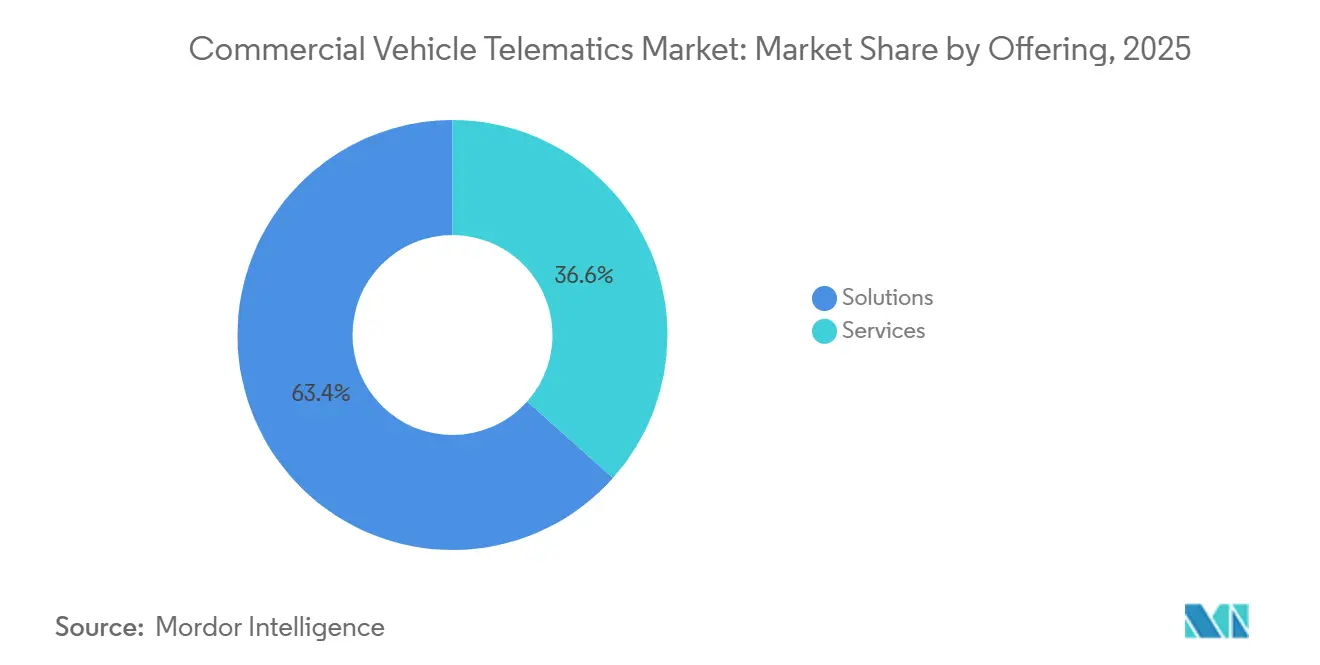

- Por soluciones de oferta, la empresa capturó el 63,42% de los ingresos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,11% hasta 2031.

- Por tipo de proveedor, las plataformas de fabricantes de equipos originales representaron el 58,71% del tamaño del mercado de telemática para vehículos comerciales en 2025; los sistemas de posventa registran la CAGR más alta del 15,14% durante el horizonte de previsión.

- Por clase de vehículo, los vehículos comerciales ligeros representaron el 48,89% de los ingresos en 2025, aunque se prevé que los camiones pesados y medianos crezcan a una CAGR del 15,17% hasta 2031.

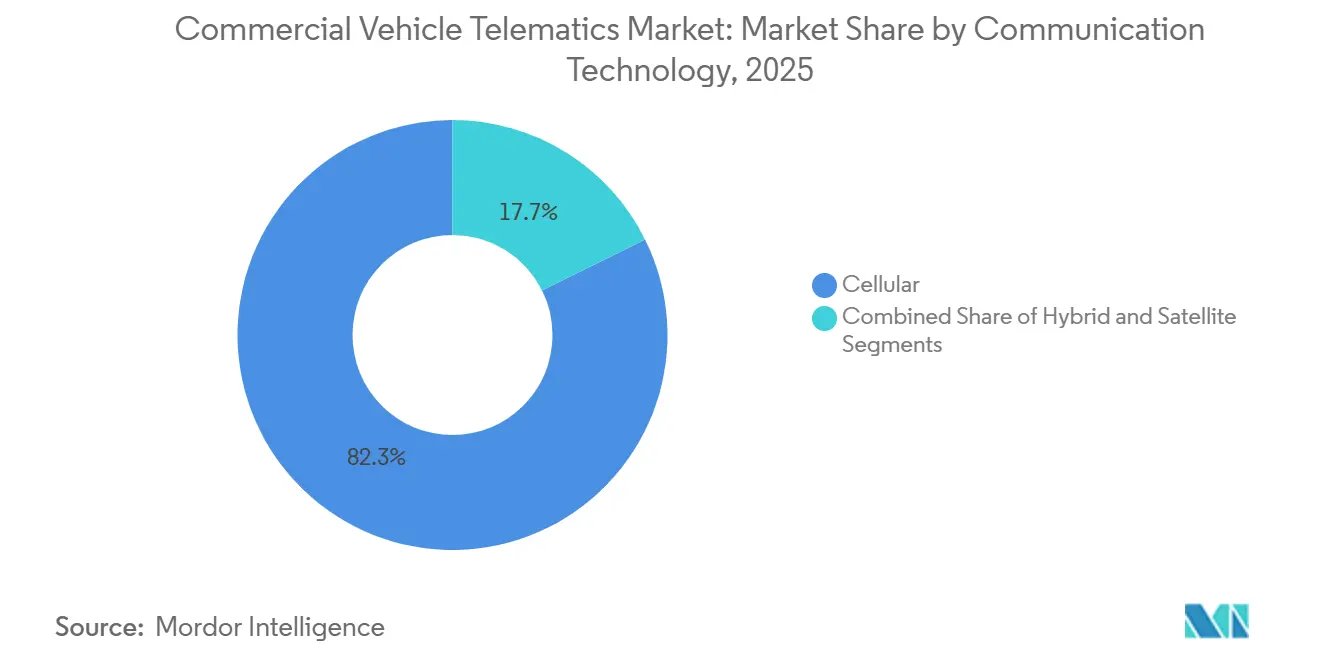

- Por tecnología de comunicación, la conectividad celular dominó con una participación del 82,33% en 2025, pero las arquitecturas híbridas están creciendo a una CAGR del 15,38%.

- Por vertical de usuario final, el transporte y la logística representaron el 39,63% de la demanda en 2025, mientras que la construcción y la minería son los segmentos de más rápido crecimiento con una CAGR del 16,19% hasta 2031.

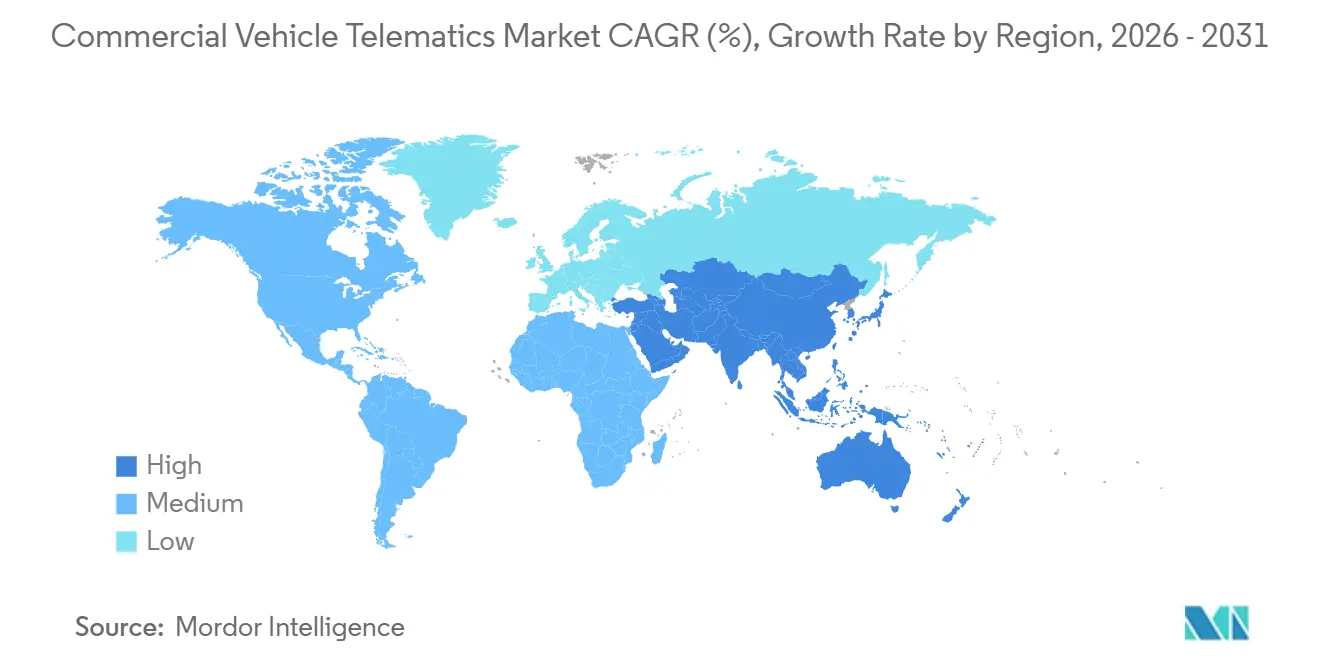

- Por geografía, América del Norte lideró el mercado de telemática para vehículos comerciales con una participación del 34,66% en 2025, mientras que Asia-Pacífico avanza a la CAGR más rápida del 15,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemática para Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Telemática OEM Instalada en Fábrica en Camiones Pesados | +3.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Dispositivos de Registro Electrónico y Seguridad | +2.9% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Demanda de Optimización de Flotas Impulsada por Inteligencia Artificial para Reducir el Costo Total de Propiedad | +2.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Expansión de Flotas de Entrega de Última Milla del Comercio Electrónico | +2.4% | Global, mayor en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de Mercados de Datos de Telemática Basados en Suscripción | +1.8% | América del Norte y Europa, Asia-Pacífico incipiente | Largo plazo (≥ 4 años) |

| Integración de la Telemática con la Gestión de Energía y Carga de Camiones de Cero Emisiones | +1.7% | Europa y América del Norte, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Telemática OEM Instalada en Fábrica en Camiones Pesados

Los fabricantes de camiones ahora preinstalan unidades de telemática en la línea de ensamblaje, brindando a las flotas acceso inmediato a los datos del vehículo sin tiempo de inactividad para modernizaciones. Daimler Truck, por ejemplo, vincula su software TruckCharge a dispositivos de fábrica para que los operadores ajusten con precisión las paradas de carga de los tractores eléctricos.[1]Daimler Truck, "Lanzamiento de la Red TruckCharge," daimlertruck.com Volvo Trucks superó el millón de unidades pesadas conectadas, transmitiendo diagnósticos que reducen las averías inesperadas y el desperdicio de combustible. TRATON reportó 1,15 millones de camiones conectados en sus marcas Scania, MAN y Navistar, convirtiendo las suscripciones de datos en una palanca de margen. La integración en fábrica reduce el costo de hardware de por vida por camión, pero eleva las barreras de cambio cuando las flotas operan marcas mixtas, lo que impulsa a los proveedores de software a agregar múltiples fuentes OEM en un solo panel de control.

Regulaciones Obligatorias de Dispositivos de Registro Electrónico y Seguridad

Los gobiernos exigen dispositivos de registro electrónico para controlar las horas de los conductores, haciendo que la telemática sea obligatoria en lugar de opcional. La Administración Federal de Seguridad de Transportistas de Automotores realiza auditorías en carretera que extraen archivos de horas de servicio directamente de las unidades de cabina.[2]FMCSA, "Dispositivos de Registro Electrónico," fmcsa.dot.gov La actualización del tacógrafo inteligente de Europa se alinea con las directivas sobre tiempo de trabajo, obligando a las flotas a reemplazar los registradores de primera generación antes de 2026. El ministerio de transporte de India exige el rastreo de ubicación y un botón de emergencia en camiones y autobuses, acelerando la adopción en un mercado sensible al precio. El cumplimiento de diferentes estándares regionales incrementa los costos de ingeniería, pero el marco normativo aún garantiza una demanda básica de dispositivos para los proveedores.

Demanda de Optimización de Flotas Impulsada por Inteligencia Artificial para Reducir el Costo Total de Propiedad

La inteligencia artificial ahora analiza datos de motor, ruta y video para extraer cada centavo de los presupuestos de combustible y mantenimiento. Un estudio conjunto de Einride y Fraunhofer demostró que el enrutamiento con inteligencia artificial y el servicio predictivo pueden generar ahorros en el costo total del 8% al 13% para flotas mixtas de diésel y eléctricas.[3]Einride, "Estudio de Costo Total de Propiedad para Flotas Pesadas Eléctricas y Diésel," einride.tech La perspectiva más reciente de Deloitte señala que el tiempo de inactividad no planificado se reduce hasta en un 25% cuando los modelos de aprendizaje automático detectan señales tempranas de desgaste de frenos o problemas de refrigerante. Motive Technologies añade cámaras de tablero con visión artificial que reducen la frecuencia de colisiones en un 80%, recortando las facturas de seguros para los asegurados. Con un retorno de la inversión medido en meses, los equipos de adquisiciones priorizan plataformas que combinan análisis de inteligencia artificial con herramientas de cumplimiento y despacho.

Rápida Expansión de Flotas de Entrega de Última Milla del Comercio Electrónico

El aumento vertiginoso de los pedidos en línea obliga a los transportistas a añadir miles de furgonetas ligeras, todas enviadas con rastreadores integrados que alimentan aplicaciones de entrega en tiempo real. McKinsey estima que el trabajo de última milla ya representa el 53% de los costos de envío, por lo que los operadores están adoptando el enrutamiento dinámico habilitado por telemática para reducir entre un 15% y un 30% el tiempo de desplazamiento. Gigantes del comercio minorista como Amazon y Walmart internalizan la logística, construyendo pilas de telemática propietarias que presionan a las empresas de paquetería tradicionales a modernizarse. El Servicio Postal de los Estados Unidos está implementando conectividad en toda su flota para mejorar la eficiencia de las rutas y reducir el gasto en combustible, señalando el impulso del sector público. Esta carrera armamentista impulsa pedidos récord de dispositivos y contratos recurrentes de servicios de datos para los proveedores que pueden escalar rápidamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en Vehículos Comerciales Conectados | -1.4% | Global, acentuado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Infraestructura de Conectividad Fragmentada en Regiones en Desarrollo | -1.2% | África, América del Sur, Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Preocupaciones de Costo y Retorno de la Inversión para Operadores de Flotas Pequeñas | -0.9% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de Propiedad de Datos y Cumplimiento de Privacidad | -0.7% | Europa, América del Norte, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Vehículos Comerciales Conectados

Las computadoras rodantes exponen los sistemas de frenado, dirección y carga a los piratas informáticos. El reglamento WP.29 de la Unión Europea ahora obliga a los fabricantes de camiones a certificar prácticas de desarrollo seguro y garantizar parches durante el ciclo de vida, pero millones de unidades heredadas carecen de cargadores de arranque cifrados. Un informe de 2025 de la Agencia de Ciberseguridad de la Unión Europea advierte que las actualizaciones inalámbricas introducen nuevos vectores de ataque si las claves criptográficas se gestionan de forma deficiente. Las brechas de alto perfil podrían inmovilizar flotas o comprometer la carga, retrasando la inversión entre los pequeños operadores aversos al riesgo hasta que los proveedores añadan detección de intrusiones y ciberseguros incluidos. A medida que el refuerzo de la seguridad eleva el costo de los dispositivos, los compradores sopesan la prima de precio frente a la responsabilidad potencial.

Infraestructura de Conectividad Fragmentada en Regiones en Desarrollo

Fuera de los corredores densos, las zonas muertas celulares dificultan el rastreo en tiempo real. Los modos de almacenamiento y reenvío retrasan la orientación al conductor y las alertas de excepciones, limitando el beneficio operativo para las flotas en el África rural, el interior de América del Sur y el interior de Asia. Deloitte señala que los operadores a menudo pagan por hardware celular-satelital de doble modo, duplicando el gasto en tiempo de transmisión para mantener el tiempo de actividad. Los módems híbridos mejoran la cobertura pero añaden complejidad de aprovisionamiento, prolongando los calendarios de implementación. Hasta que los gobiernos o los operadores de telefonía móvil llenen los vacíos en las zonas remotas, la adopción sigue siendo moderada en regiones que, sin duda, más necesitan visibilidad de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Expanden a Medida que los Modelos Gestionados Ganan Terreno

Las soluciones representaron el 63,42% de los ingresos del mercado de telemática para vehículos comerciales en 2025, abarcando rastreo, gestión de conductores, telemática de seguros, cumplimiento, V2X, mantenimiento predictivo y monitoreo de activos. Se proyecta que los servicios superen al mercado en general, con una CAGR del 15,11% hasta 2031, ya que los operadores prefieren presupuestos operativos predecibles a los desembolsos de capital. El mercado de telemática para vehículos comerciales de servicios gestionados está creciendo a medida que los proveedores ahora agrupan hardware, tiempo de transmisión, análisis y soporte en una sola factura que escala con el número de la flota.

El rastreo de flotas sigue siendo el subconjunto de soluciones más grande, aunque el mantenimiento predictivo gana terreno a medida que aumentan las penalizaciones por tiempo de inactividad. Los servicios profesionales, como la integración de sistemas y el análisis personalizado, son fundamentales para las flotas grandes de activos mixtos que vinculan los sistemas de despacho heredados con los modernos paneles de control en la nube. Las ofertas gestionadas resuenan entre los pequeños transportistas que carecen de personal de tecnología de la información a tiempo completo, inclinando la adjudicación de contratos hacia los proveedores que garantizan tiempo de actividad, resolución remota de problemas e informes de cumplimiento con una intervención mínima del operador.

Por Tipo de Proveedor: La Demanda de Modernización Posventa Aumenta en Flotas Envejecidas

Los canales de fabricantes de equipos originales representaron el 58,71% de los ingresos en 2025 porque las unidades instaladas en fábrica se envían con cada nueva plataforma de camiones pesados. Mientras tanto, los proveedores de posventa registran una CAGR del 15,14% a medida que los kits de modernización actualizan los vehículos más antiguos que aún dominan muchas operaciones de transporte regional y vocacional. La participación del mercado de telemática para vehículos comerciales sigue dividida a medida que los operadores sopesan la profunda integración en la red del vehículo de los dispositivos OEM frente a la neutralidad de marca y el ritmo de innovación más rápido de los conectores de posventa.

Las flotas de marcas mixtas acogen el middleware que consolida los flujos de datos OEM propietarios bajo una única interfaz de usuario, reduciendo la carga de trabajo del despachador. Los fabricantes de equipos originales responden abriendo interfaces de programación de aplicaciones y comercializando conjuntamente paquetes híbridos con los principales paneles de control de posventa. Este modelo de cooperación-competencia preserva el apalancamiento de estandarización de hardware para los fabricantes de camiones, al tiempo que satisface a las flotas que exigen uniformidad analítica en diversas marcas y años de modelo.

Por Clase de Vehículo: Los Camiones Pesados y Medianos Enfrentan Presión Regulatoria

Las plataformas comerciales ligeras generaron el 48,89% de los ingresos en 2025, reflejando su gran número en flotas de paquetería, servicio y servicios públicos. Sin embargo, se prevé que los camiones pesados y medianos crezcan un 15,17% anual porque atraen un mayor gasto en telemática por unidad impulsado por los mandatos de registro electrónico y las necesidades de gestión de energía en trenes de transmisión electrificados. El mercado de telemática para vehículos comerciales de tractores pesados continúa expandiéndose a medida que los fabricantes de equipos originales lanzan paneles de control del estado de salud de la batería, herramientas de reserva de cargadores y actualizaciones inalámbricas del firmware del tren de transmisión que los operadores consideran de misión crítica.

La supervisión regulatoria de las horas del conductor, el cumplimiento del peso y las huellas ambientales se concentra en los segmentos pesados, haciendo que la telemática sea no opcional. Las furgonetas ligeras se benefician de precios de dispositivos más bajos e instalaciones rápidas, aunque su intensidad de ingresos por vehículo es modesta en comparación con un tractor de larga distancia de Clase 8 equipado con múltiples cámaras, sensores avanzados de asistencia al conductor y pasarelas 5G. En consecuencia, los proveedores buscan margen vendiendo análisis premium a los operadores de vehículos pesados, al tiempo que persiguen volumen en las flotas de entrega de vehículos ligeros.

Por Tecnología de Comunicación: Las Arquitecturas Híbridas Compensan las Brechas de Cobertura

La tecnología celular mantuvo una participación del 82,33% en 2025 gracias a la ubicuidad del 4G LTE, la caída de los costos de los módulos y los precios competitivos de los planes de datos. Se prevé que las soluciones híbridas que combinan celular con retransmisión satelital o Wi-Fi crezcan a una CAGR del 15,38% a medida que los operadores exigen visibilidad permanente para funciones críticas de seguridad. La participación del mercado de telemática para vehículos comerciales vinculada a módems híbridos aumentará cuando las flotas que transportan carga de alto valor crucen desiertos, montañas o rutas marítimas donde la cobertura celular es intermitente.

Los despliegues de 5G en América del Norte, Europa y las economías avanzadas de Asia-Pacífico prometen una latencia inferior a 50 ms, lo que permite la transmisión de video en tiempo real y funciones de conducción cooperativa. Sin embargo, persisten los puntos ciegos rurales, lo que lleva a las flotas a especificar dispositivos de doble modo que cambian automáticamente al satélite para las alertas de excepciones. Los proveedores se asocian con operadores de redes móviles para agregar volúmenes de tráfico y asegurar descuentos de tiempo de transmisión al por mayor, trasladando los ahorros a las flotas mientras protegen los márgenes.

Por Vertical de Usuario Final: La Adopción en Construcción y Minería se Acelera

El transporte y la logística representaron el 39,63% de la demanda en 2025, reflejando la temprana adopción del sector de la conectividad para el enrutamiento y el cumplimiento. La construcción y la minería, aunque más pequeñas, registrarán la CAGR más rápida del 16,19% hasta 2031, ya que los gestores de equipos fuera de carretera buscan paneles de control de utilización en tiempo real, análisis de consumo de combustible y orientación sobre seguridad del operador. El mercado de telemática para vehículos comerciales vinculado a la maquinaria de movimiento de tierras se está expandiendo a medida que los propietarios de canteras y los contratistas integran los datos de horas de motor con los sistemas de planificación de recursos empresariales para la programación del mantenimiento preventivo.

Las flotas de comercio minorista y comercio electrónico enfatizan los flujos de trabajo de prueba de entrega y notificación al cliente, mientras que los servicios públicos aprovechan la telemática para el despacho de equipos y el cumplimiento de materiales peligrosos. Las empresas de seguros y arrendamiento incorporan dispositivos para habilitar estructuras de primas basadas en el uso, alineando la fijación de precios del riesgo con el comportamiento real de conducción. Los servicios de emergencia del sector público implementan conectividad para optimizar los tiempos de respuesta y la asignación de activos. La diversidad de requisitos alienta a los proveedores a crear plantillas y módulos de análisis específicos por vertical que se conectan a una infraestructura común en la nube.

Análisis Geográfico

América del Norte retuvo el 34,66% de los ingresos del mercado de telemática para vehículos comerciales en 2025, gracias a la estricta aplicación de las horas de servicio y la densa cobertura celular. Los grandes transportistas empresariales han completado en gran medida sus implementaciones, por lo que el crecimiento incremental proviene de los segmentos municipal, postal y de flotas pequeñas que firman acuerdos de servicios gestionados en lugar de alojar el software por su cuenta. La creciente adopción de camiones de reparto eléctricos de batería, particularmente en las zonas de cumplimiento de California, está impulsando la demanda de paneles de control integrados de gestión de energía que pronostican la autonomía y dirigen a los conductores a las estaciones de carga. Los transportistas transfronterizos vinculan las operaciones de los Estados Unidos, Canadá y México bajo portales de cumplimiento unificados a pesar de la cobertura rural irregular en el norte de Canadá y el sur de México.

Asia-Pacífico registra la CAGR más rápida del 15,78% hasta 2031. China aplica objetivos de vehículos conectados que obligan a los fabricantes de equipos originales a incorporar dispositivos, mientras que los gigantes logísticos nacionales integran la telemática con la automatización de almacenes y plataformas de carga al estilo de los servicios de transporte compartido. El mandato de botón de emergencia y rastreo de ubicación de India elimina las barreras sensibles al costo, impulsando unidades básicas a millones de camiones y autobuses. Japón combate la escasez de conductores con algoritmos de optimización de rutas, y Corea del Sur financia corredores de logística inteligente basados en 5G. Las brechas de cobertura rural y la prevalencia de proveedores locales de bajo costo moderan los ingresos medios por unidad, pero el volumen supera los vientos en contra de los precios, expandiendo el gasto regional total.

Europa combina una adopción madura con estrictas normas de privacidad de datos y ciberseguridad. Las actualizaciones de la fase II del tacógrafo digital, las zonas de bajas emisiones y los incentivos para camiones de cero emisiones mantienen ágiles los ciclos de reemplazo. Los operadores adquieren cada vez más servicios definidos por software que desbloquean análisis mejorados sin cambiar el hardware, alineándose con las estrategias de actualización inalámbrica de Volvo y Daimler. El crecimiento se modera a medida que las grandes flotas completan la penetración total, lo que lleva a los proveedores a vender análisis gestionados y módulos de optimización de baterías vinculados al mercado de telemática para vehículos comerciales. Los corredores de Europa del Este ofrecen oportunidades de espacio en blanco donde el transporte de mercancías por carretera está aumentando, pero la penetración de la conectividad aún está por detrás de los promedios de Europa Occidental.

América del Sur, Oriente Medio y África registran colectivamente un crecimiento de mediados de la adolescencia desde bases más pequeñas. Los densos corredores agroindustriales de Brasil demandan rastreo de activos en plantaciones remotas, aunque la volatilidad macroeconómica ralentiza los presupuestos de capital. Los estados del Consejo de Cooperación del Golfo invierten en iniciativas de carga de ciudades inteligentes que combinan la telemática con el cobro automatizado de peajes y la aplicación de zonas verdes. El desafío de África sigue siendo la cobertura de red, aunque las empresas mineras en Sudáfrica y Botsuana adoptan unidades vinculadas por satélite para gestionar equipos de alto valor. Los programas de digitalización de flotas gubernamentales en Egipto y Arabia Saudita impulsan la adopción en el sector público, proporcionando cuentas ancla para los proveedores internacionales.

Panorama regulatorio

La regulación continúa convirtiendo la telemática de una herramienta de productividad en un requisito de cumplimiento en los principales corredores de carga. En Estados Unidos, la Administración Federal de Seguridad de Transportistas Motorizados (FMCSA) mantiene el marco de la norma ELD y ha reforzado el cumplimiento a nivel de dispositivo al eliminar dispositivos no conformes de su lista registrada en julio de 2026, obligando a los transportistas a reemplazar las unidades afectadas antes del plazo establecido del 8 de septiembre de 2026 para evitar la exposición a la puesta fuera de servicio. En Europa y el Reino Unido, el régimen de tacógrafo digital impulsado por el Paquete de Movilidad se está ampliando más allá de los camiones pesados hacia los vehículos comerciales ligeros, con los tacógrafos inteligentes de segunda generación (G2V2) obligatorios a partir del 1 de julio de 2026 para vehículos comerciales ligeros de 2,5 a 3,5 toneladas utilizados en transporte internacional o cabotaje, lo que aumenta los requisitos de adaptación retroactiva y manejo de datos para los operadores transfronterizos.

La política de seguridad y acceso a datos también está determinando la selección de proveedores y las decisiones de la cadena de suministro. Una norma final del 16 de enero de 2025, emitida por el Departamento de Comercio de EE. UU., Oficina de Industria y Seguridad (BIS), se dirigió a los sistemas de vehículos conectados y mencionó explícitamente los sistemas telemáticos entre las áreas tecnológicas cubiertas por restricciones vinculadas a adversarios extranjeros, elevando la diligencia de cumplimiento para hardware, software y componentes ascendentes. En paralelo, los requisitos de ciberseguridad de UNECE WP.29 y los programas alineados con ISO/SAE 21434 están elevando la ciberseguridad, los procesos seguros de actualización OTA y el parcheo del ciclo de vida a criterios de adquisición para plataformas OEM y grandes flotas que necesitan controles listos para auditoría.

Análisis de la cadena de valor

La cadena de valor de la telemática de vehículos comerciales abarca proveedores de componentes (GNSS, módems celulares/5G y satelitales, sensores, cámaras y cómputo), fabricantes de dispositivos y firmware, proveedores de plataformas en la nube y capas de servicio como instalación gestionada, flujos de trabajo de cumplimiento y análisis. Los OEM cada vez más envían conectividad de fábrica, que alimenta portales OEM propietarios (para diagnósticos y actualizaciones de software) y también fluye hacia plataformas independientes a través de API, a medida que las flotas de marcas mixtas se estandarizan en un único panel operativo. Los operadores de redes móviles siguen siendo socios ascendentes fundamentales para la cobertura y los precios, mientras que los integradores de sistemas y revendedores adaptan las implementaciones para flujos de trabajo regulados (ELD/tacógrafo), programas de seguridad e integraciones de back-office con sistemas de despacho, mantenimiento y ERP.

La captura de valor aguas abajo se está desplazando hacia el software y los servicios, ya que las plataformas absorben flujos de trabajo adyacentes como seguridad en video, triaje de mantenimiento y seguimiento de activos. Los ciclos de producto muestran que la cadena avanza hacia canales de datos listos para IA y de mayor integridad, por ejemplo, con nuevas familias de dispositivos y hardware de seguridad en video con IA introducidos por Geotab en 2026, junto con funciones de automatización de flujos de trabajo introducidas por Samsara en 2026. Los seguros y el arrendamiento también están integrados en el modelo de entrega, con datos de incidentes y señales continuas de riesgo provenientes de ELD y telemática habilitada con cámaras que cada vez más conectan flotas, plataformas y aseguradoras a través de programas integrados, reforzando la economía de suscripción recurrente y los ecosistemas de tipo mercado donde terceros (por ejemplo, especialistas en telemática de seguros) se conectan a plataformas establecidas.

Panorama Competitivo

El mercado de telemática para vehículos comerciales está moderadamente fragmentado. Los líderes de plataformas independientes como Geotab, Samsara y Trimble compiten con Verizon Connect respaldado por telecomunicaciones y los cautivos OEM de Daimler, Volvo y TRATON. La integración de Geotab con Daimler Trucks ejemplifica los ecosistemas híbridos donde los paneles de control de posventa muestran los diagnósticos OEM propietarios dentro de una interfaz común. Samsara hace crecer las cuentas empresariales combinando cámaras de tablero con inteligencia artificial con flujos de trabajo de orientación al conductor, registrando USD 300 millones en ingresos en el año calendario 2025. Verizon Connect aprovecha los activos de red de su empresa matriz para agrupar tiempo de transmisión, dispositivos y análisis en contratos llave en mano, desafiando a los especialistas más pequeños en precio y calidad de cobertura.

Los movimientos estratégicos se concentran en tres frentes. Primero, la integración vertical: Lytx fusiona la seguridad de video con la telemática para ofrecer una puntuación de riesgo unificada, y GPS Trackit absorbe Zonar Systems para combinar herramientas de inspección con rastreo. Segundo, la expansión horizontal: las plataformas añaden soporte para remolques, montacargas y contenedores refrigerados, ampliando la participación de cartera por flota. Tercero, la orquestación del ecosistema: las interfaces de programación de aplicaciones abiertas invitan a aseguradoras, proveedores de software de mantenimiento y proveedores de tarjetas de combustible a crear aplicaciones que aprovechan los datos de telemática, integrando la plataforma anfitriona en el núcleo operativo de los clientes de flotas.

Las oportunidades de espacio en blanco incluyen la telemetría de gestión de energía para camiones eléctricos de batería e hidrógeno, el rastreo de remolques centrado en la carga y los intercambios de datos anonimizados que venden información sobre el estado de las carreteras a empresas de cartografía y planificadores urbanos. El cumplimiento de los estándares de ciberseguridad ISO/SAE 21434 se está convirtiendo en un requisito de entrada para las asociaciones OEM de primer nivel, separando a los proveedores bien capitalizados de los participantes más pequeños. La competencia de precios sigue siendo más intensa en América del Norte y Europa, pero el panorama regulatorio fragmentado de Asia-Pacífico permite a las empresas locales prosperar con características de cumplimiento específicas de cada país, obligando a las multinacionales a localizar el software rápidamente.

Líderes de la Industria de Telemática para Vehículos Comerciales

Verizon Communications Inc.

Geotab Inc.

Samsara Inc.

Trimble Inc.

Powerfleet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de reemplazo y adaptación retroactiva impulsados por el cumplimiento están creando espacio en blanco a corto plazo en segmentos regulados que históricamente no han contado con hardware de cumplimiento de grado industrial. La ampliación del 1 de julio de 2026 del requisito de tacógrafo inteligente G2V2 de la UE y el Reino Unido a vehículos comerciales ligeros de 2,5 a 3,5 toneladas dedicados al transporte internacional o cabotaje crea nueva demanda de capacidad de instalación, dispositivos conformes y análisis que traducen los datos del tacógrafo en planificación operativa para flotas que anteriormente dependían de herramientas de seguimiento más ligeras. En Estados Unidos, las acciones de la FMCSA para eliminar los ELD no conformes de la lista registrada (julio de 2026) aumentan el enfoque de los transportistas en la diligencia debida de proveedores, el estado de certificación de dispositivos y los programas de reemplazo gestionados, favoreciendo a los proveedores que pueden combinar hardware, conectividad e informes de cumplimiento con un tiempo de inactividad mínimo.

La interoperabilidad y la automatización de flujos de trabajo mediante IA también están ampliando las oportunidades de relaciones de producto y socios más allá del seguimiento básico. La UE introdujo un marco regulatorio delegado en marzo de 2026 destinado a un acceso estandarizado y bidireccional a los flujos de datos dentro del vehículo para operadores independientes, apoyando modelos de negocio que agregan flujos de OEM y del mercado de repuestos en operaciones de flota unificadas. En el ámbito tecnológico, los lanzamientos y alianzas de 2026 apuntan a una demanda creciente de integración de datos lista para IA y herramientas similares a agentes: Geotab lanzó un conector de Protocolo de Contexto de Modelo (MCP) en junio de 2026 para integrar datos de flotas en plataformas de IA, y formó una alianza global con Toyota Connected en junio de 2026 para incorporar datos de vehículos de manera más directa en su ecosistema. Las plataformas de seguridad y coaching están pasando de alertas a flujos de trabajo automatizados, con proveedores como Samsara y Netradyne anunciando capacidades de automatización de mantenimiento y seguridad impulsadas por IA en 2026, lo que amplía el gasto direccionable por vehículo a medida que las flotas consolidan seguridad, cumplimiento, mantenimiento y visibilidad de activos en menos plataformas.

Desarrollos recientes del sector

- Julio de 2026: Verizon Communications anunció una colaboración con KDDI para proporcionar conectividad 5G Standalone y LTE para vehículos del Grupo BMW recién fabricados en Estados Unidos. El acuerdo refuerza el posicionamiento respaldado por telecomunicaciones en conectividad integrada y crea un canal más sólido para los servicios de vehículos conectados que sustentan las funciones telemáticas y el acceso a datos dentro del vehículo.

- Junio de 2026: Geotab anunció una alianza comercial global con Toyota Connected para integrar plataformas de conectividad vehicular con el ecosistema de telemática y datos de IA de Geotab, incluida la introducción de G-Fleet+. El movimiento fortalece la ingesta de datos de OEM a escala y respalda a los operadores de flotas que desean datos de origen de fábrica sin depender únicamente de instalaciones de caja negra del mercado de repuestos.

- Octubre de 2025: Lytx anunció la disponibilidad general de Lytx+ con Geotab GO Anywhere, integrando su plataforma de seguridad en video con el hardware de Geotab para un análisis unificado del comportamiento del conductor. La integración amplía la propuesta de valor combinada de seguridad en video y telemática, ayudando a las flotas a consolidar herramientas y estandarizar informes en los flujos de trabajo de seguridad, cumplimiento y coaching.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca la telemática utilizada en vehículos comerciales para recopilar, transmitir y usar datos del vehículo y del conductor para operaciones como el seguimiento, la seguridad, el mantenimiento y el cumplimiento, incluidas las plataformas y servicios relacionados que hacen que los datos sean utilizables.

Exclusiones de alcance: excluimos la telemática de automóviles de pasajeros de consumo y la conectividad exclusivamente de infoentretenimiento cuando no se utiliza para operaciones de flotas comerciales.

Descripción general de la segmentación

- Por Oferta

- Soluciones

- Rastreo y Monitoreo de Flotas

- Gestión de Conductores

- Telemática de Seguros

- Seguridad y Cumplimiento

- Soluciones V2X

- Mantenimiento Predictivo y Diagnóstico

- Rastreo de Activos y Remolques

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tipo de Proveedor

- Fabricante de Equipos Originales

- Posventa

- Por Clase de Vehículo

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados y Medianos

- Por Tecnología de Comunicación

- Celular

- Satelital

- Híbrido

- Por Vertical de Usuario Final

- Transporte y Logística

- Construcción y Minería

- Sector Público y Servicios de Emergencia

- Servicios Públicos

- Seguros y Arrendamiento

- Comercio Minorista y Comercio Electrónico

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una visión clara de la flota de vehículos comerciales direccionable y la adopción impulsada por la regulación. Utilizamos fuentes públicas como el DOT y las actualizaciones de la FMCSA de EE. UU. (incluidos los temas de cumplimiento), indicadores de transporte de Eurostat, marcos de vehículos y seguridad de UNECE, y estadísticas de conectividad de la UIT para comprender la capa de red habilitadora y los estándares de dispositivos.

También revisamos presentaciones de empresas, presentaciones para inversores, documentación de productos y cobertura de prensa confiable para mapear cómo se empaquetan y monetizan las ofertas (hardware, suscripciones de software y servicios gestionados). En paralelo, utilizamos suscripciones a bases de datos de pago para datos financieros de empresas y seguimiento de noticias, y bases de datos de patentes para ver hacia dónde se desplazaba el enfoque de innovación (por ejemplo, telemática de video, enfoques de puntuación de seguridad y mantenimiento predictivo). Las fuentes de investigación documental mencionadas anteriormente son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo aprendido de las fuentes públicas, especialmente en torno a precios, tasas de adopción y ciclos de reemplazo. Hablamos con una combinación de proveedores de soluciones telemáticas, participantes del ecosistema de conectividad y dispositivos, operadores de flotas y socios de canal en las principales geografías, de modo que el modelo refleje cómo las flotas realmente compran y renuevan servicios en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 30% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 58% | América: 25% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el fondo de demanda a partir del parque de vehículos comerciales, la proporción de flotas conectadas y los ingresos típicos por vehículo vinculados a suscripciones y paquetes de servicios. Una vez enmarcado el fondo de demanda, lo verificamos cruzadamente con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal sobre envíos de dispositivos, y el ASP multiplicado por las suscripciones activas, y luego los totales se ajustan cuando persisten discrepancias.

Las entradas clave utilizadas en el modelo incluyen la flota de vehículos comerciales activa por región, la penetración de telemática y las tasas de adaptación retroactiva, el precio promedio de suscripción por tamaño de flota, los ciclos de reemplazo de hardware y los desencadenantes de adopción impulsados por el cumplimiento (por ejemplo, registro electrónico y programas de seguridad). Debido a que los precios y la adopción no se mueven en línea recta, se utilizó un análisis de escenarios para la previsión. Variables como los costos del combustible, la actividad de carga, la cobertura de conectividad y la aplicación de regulaciones se sometieron a pruebas de estrés utilizando la retroalimentación de las entrevistas. Cuando faltaban datos de abajo hacia arriba para países más pequeños y clases de vehículos de nicho, llenamos los vacíos utilizando indicadores de penetración a nivel regional y luego normalizamos los resultados con respecto a los totales del parque de vehículos para que las salidas se mantuvieran internamente coherentes.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon con señales independientes como las suscripciones de vehículos conectados, las tendencias de producción y del parque de vehículos comerciales, y los patrones de ingresos recurrentes reportados por proveedores representativos. Cuando las variaciones parecían inusuales, se revisaron los supuestos y se realizaron llamadas de seguimiento para volver a verificar las escalas de precios, el comportamiento de renovación y la división entre los ingresos de hardware y de servicios.

Antes de la aprobación final, se realiza una revisión de analistas en varios pasos para confirmar que las consolidaciones regionales coincidan con los totales globales, que las tasas de crecimiento se alineen con la lógica de adopción y que las conversiones de moneda utilicen una temporización coherente. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios bruscos en la demanda de vehículos. Justo antes de la entrega, realizamos un nuevo escaneo para que los clientes reciban una visión actualizada.

Comparación del tamaño del mercado de telemática de vehículos comerciales de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la telemática de vehículos comerciales a menudo no coinciden porque diferentes estudios trazan el límite en torno a diferentes flujos de ingresos, clases de vehículos y lo que se considera una suscripción activa. La temporización también importa, ya que algunas estimaciones utilizan un año base anterior, y otras convierten monedas utilizando diferentes tasas promedio.

Al hacer un seguimiento de la base instalada y los supuestos de suscripción activa y actualizarlos mediante verificaciones primarias, Mordor Intelligence mantiene el valor de 2025 alineado con los ingresos por servicios recurrentes más los ingresos directamente relacionados con la plataforma y los dispositivos, en lugar de mezclarlos con conjuntos más amplios de vehículos conectados o telemática de pasajeros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,47 mil millones de USD (2025) | |

| Revista Comercial A | 5,20 mil millones de USD (2023) | Utiliza un año base anterior y típicamente se centra en los ingresos por servicios y las suscripciones activas, lo que puede subestimar el hardware, las tarifas de plataforma y los casos de uso más nuevos que se expandieron después de 2023. |

| Informe Sectorial B | 21,19 mil millones de USD (2026) | Ancla el mercado actual al primer año de previsión, lo que eleva el valor inicial cuando se asume que la penetración y el aumento del ASP se aceleran de inmediato, especialmente en regiones de alto crecimiento. |

La dispersión en los valores se explica principalmente por qué año se trata como punto de partida y si el alcance captura solo los servicios o toda la pila de ingresos de telemática vinculada a las flotas comerciales. Con reglas de alcance claras, variables de adopción repetibles y verificaciones que se remontan a las realidades de las flotas y las suscripciones, la cifra final se mantiene más fácil de auditar y más estable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de telemática para vehículos comerciales para 2031?

Se prevé que alcance USD 42,08 mil millones para 2031, respaldado por una CAGR del 14,71% durante 2026-2031.

¿Qué región se está expandiendo más rápidamente en soluciones de flotas conectadas?

Asia-Pacífico lidera con una CAGR del 15,78% a medida que China e India implementan mandatos de vehículos conectados.

¿Por qué los servicios superan a las ventas de hardware en la telemática de flotas?

Los operadores prefieren modelos de suscripción que agrupan dispositivos, conectividad y análisis, impulsando los servicios a una CAGR del 15,11%.

¿En qué se diferencian las plataformas OEM y de posventa para los gestores de flotas?

Los sistemas OEM ofrecen una profunda integración en el vehículo, mientras que las soluciones de posventa brindan análisis independientes de la marca y actualizaciones de funciones más rápidas.

¿Qué papel desempeña la telemática en el transporte de camiones de cero emisiones?

Monitorea la salud de la batería, optimiza los calendarios de carga y garantiza la fiabilidad de la autonomía, haciendo que la conectividad sea fundamental para las operaciones de camiones eléctricos.

¿Qué vertical muestra el mayor potencial de crecimiento?

Se prevé que la construcción y la minería se expandan un 16,19% anualmente a medida que los equipos fuera de carretera adoptan el mantenimiento predictivo y el análisis de utilización.

Última actualización de la página el: