Tamaño y Participación del Mercado de Enfriadores de Aire de Carga Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.23% CAGR |

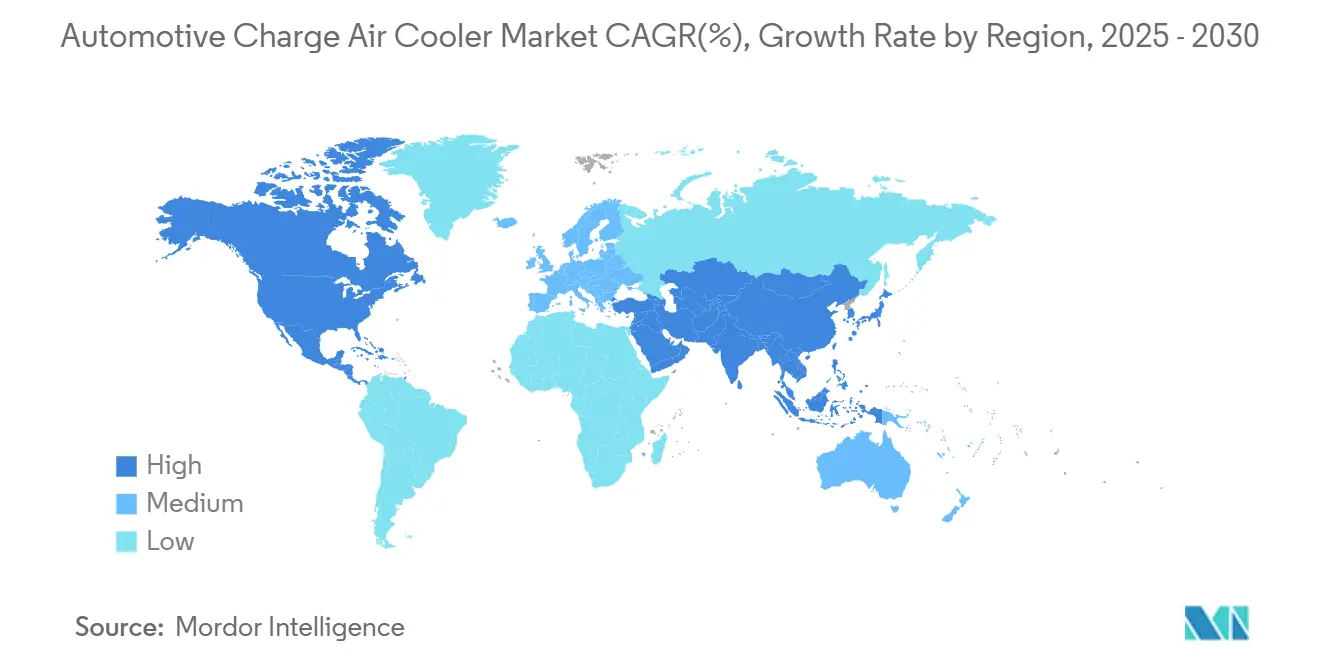

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

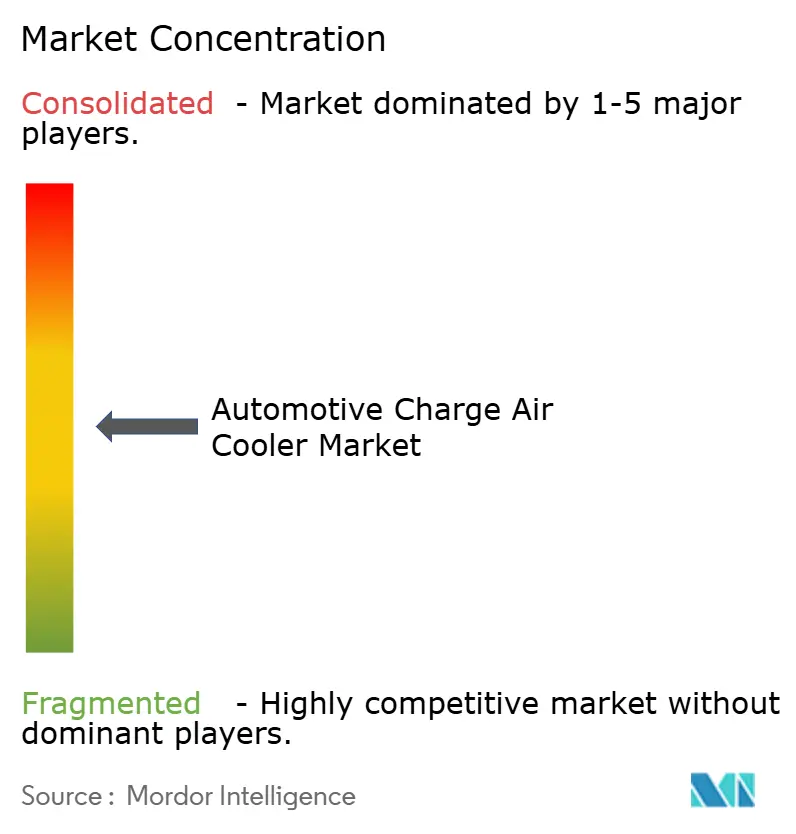

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriadores de Aire de Carga Automotriz por Mordor Intelligence

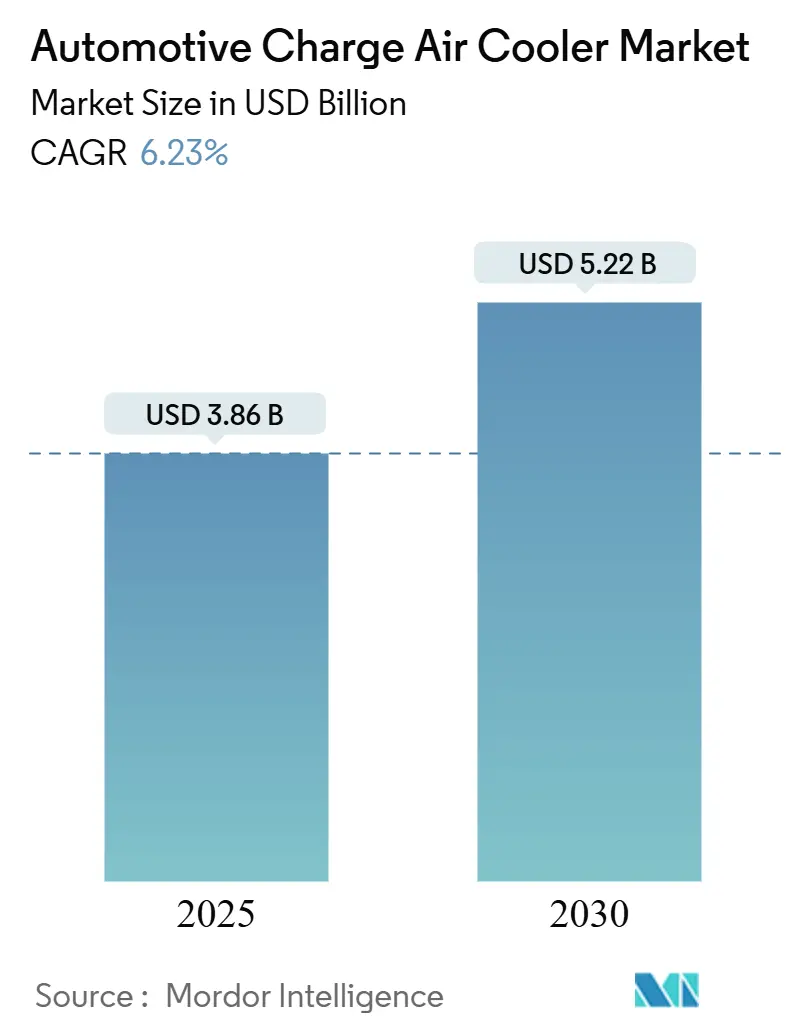

El tamaño del Mercado de Enfriadores de Aire de Carga Automotriz se sitúa en USD 3.860 millones en 2025, y se prevé que alcance los USD 5.220 millones en 2030, lo que refleja una CAGR del 6,23% entre 2025 y 2030. El aumento de las estrategias de reducción de cilindrada con turbocompresor para cumplir con las normativas de emisiones posteriores a 2025, la demanda sostenida de motores de combustión interna de alto rendimiento en vehículos comerciales y la adopción de módulos térmicos modulares por parte de los fabricantes de vehículos impulsan una expansión sostenida. Asia-Pacífico ostenta la mayor presencia regional, mientras que América del Norte muestra el crecimiento más rápido a medida que las nuevas normas de la Agencia de Protección Ambiental (EPA) mantienen una vía de cumplimiento para los motores de combustión interna. El endurecimiento de las normas de durabilidad, la volatilidad en los precios del aluminio y el aplanamiento gradual de la producción mundial de motores de combustión interna después de 2027 representan factores de contrapeso; sin embargo, el impulso del mercado de posventa, los diseños de acero inoxidable compatibles con hidrógeno y las arquitecturas de enfriamiento por líquido abren nuevas oportunidades para proveedores y distribuidores. Las flotas de reparto de tonelaje medio, los vehículos eléctricos de batería con autonomía extendida y la maquinaria todoterreno de alta presión de sobrealimentación son segmentos emergentes de demanda excepcional, a medida que los operadores aplican análisis de costo total de propiedad (TCO) para reducir el tiempo de inactividad y los gastos de combustible.

Conclusiones Clave del Informe

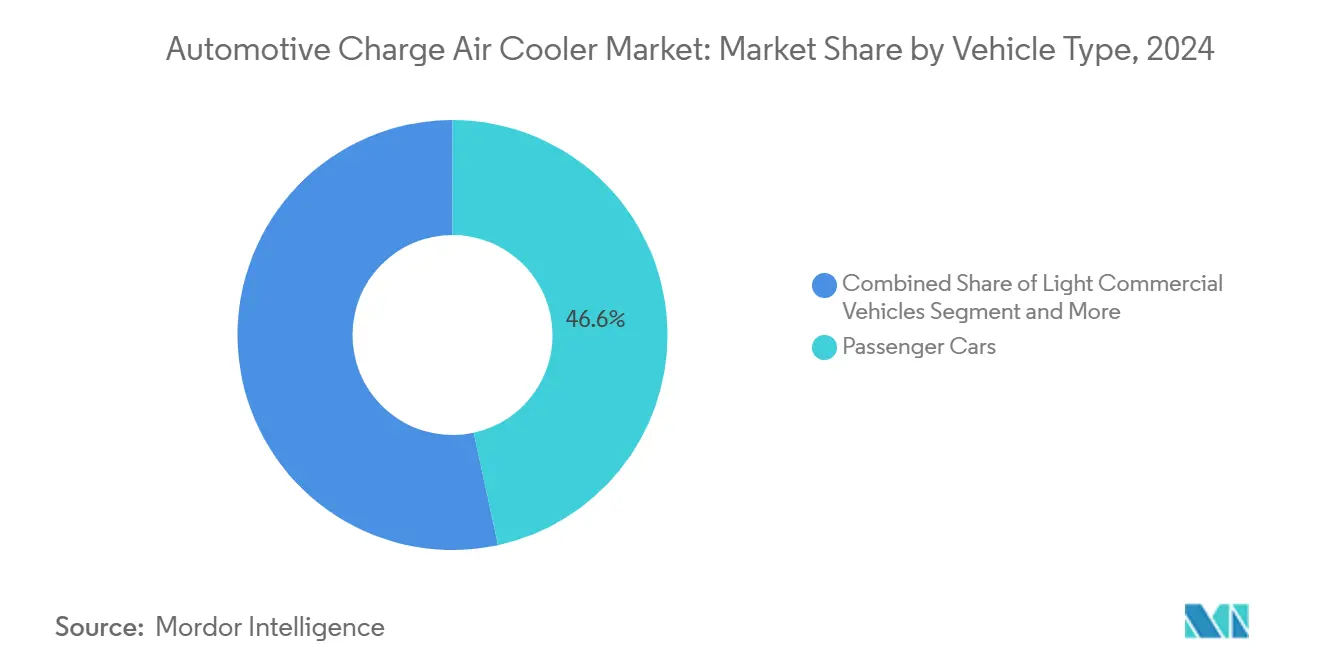

- Por tipo de vehículo, los automóviles de pasajeros representaron el 46,61% de la participación del mercado de enfriadores de aire de carga automotriz en 2024, mientras que se proyecta que los vehículos todoterreno crezcan a una CAGR del 7,32% hasta 2030.

- Por tipo de producto, las unidades enfriadas por aire capturaron el 72,63% de la participación del mercado de enfriadores de aire de carga automotriz en 2024; los diseños enfriados por líquido avanzan a una CAGR del 7,43% entre 2025 y 2030.

- Por tipo de motor, las aplicaciones diésel representaron el 54,79% de la participación del mercado de enfriadores de aire de carga automotriz en 2024; las unidades de GNC/GLP exhiben la CAGR más alta, del 8,18%, hasta 2030.

- Por diseño, los intercambiadores de calor de aleta y tubo lideraron con el 65,31% de la participación del mercado de enfriadores de aire de carga automotriz en 2024; los formatos de barra y placa están en camino de alcanzar una CAGR del 7,87% durante el período de pronóstico.

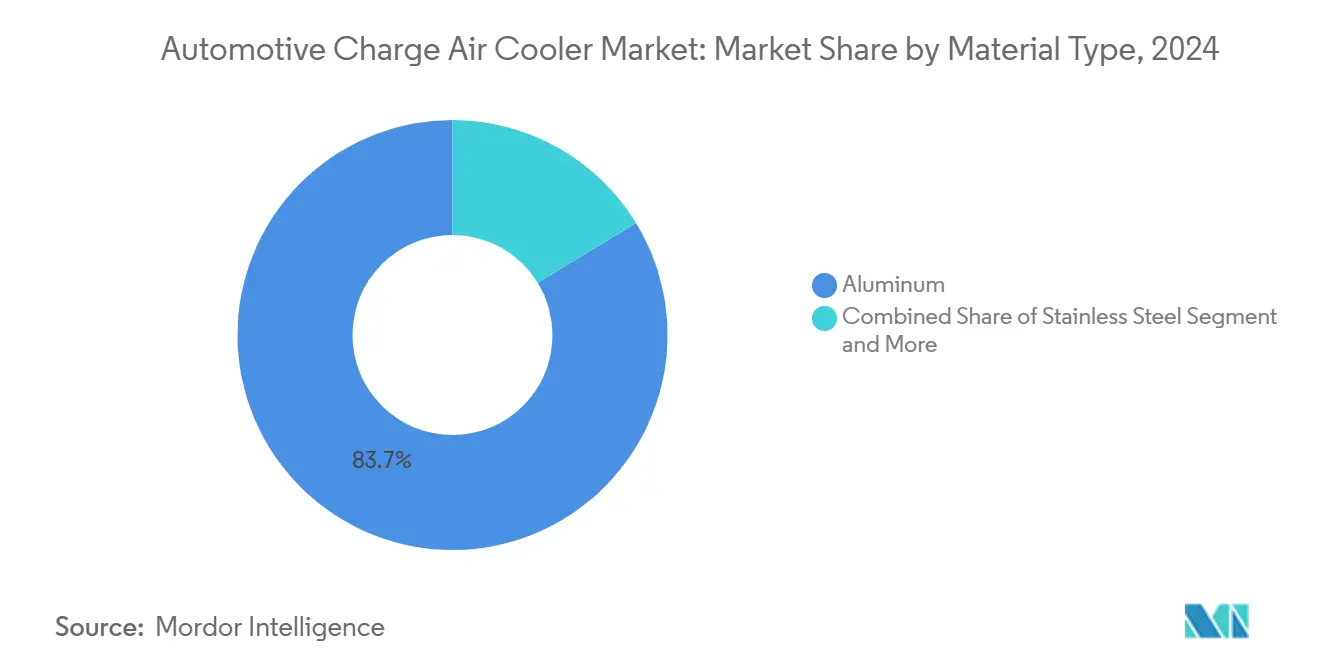

- Por material, el aluminio dominó el mercado de enfriadores de aire de carga automotriz, con el 83,73% de la participación en 2024, mientras que se prevé que el acero inoxidable se expanda a una CAGR del 7,94% debido a los proyectos piloto de motores de combustión interna de hidrógeno.

- Por canal de ventas, los OEM representaron el 79,49% de la participación del mercado de enfriadores de aire de carga automotriz en 2024; el mercado de posventa crece a una CAGR del 8,23% a medida que las flotas buscan reemplazos de alto rendimiento.

- Por geografía, Asia-Pacífico capturó el 53,83% de la participación del mercado de enfriadores de aire de carga automotriz en 2024, y América del Norte emerge como la región de más rápido crecimiento con una CAGR del 7,28% hasta 2030.

Tendencias e Información del Mercado Global de Enfriadores de Aire de Carga Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de CO₂ y NOx | +1.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Incentivos Fiscales Vinculados a la Economía de Combustible | +1.2% | Europa y China | Corto plazo (≤2 años) |

| Adopción de Turbocompresores Eléctricos de 48 V | +1.1% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de los OEM hacia Módulos Térmicos Modulares | +0.9% | Global | Largo plazo (≥4 años) |

| Colectores Líquidos en Plataformas de Patín de Vehículos Eléctricos de Batería | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Enfoque de los Operadores de Flotas en el TCO por Fugas en Enfriadores de Aire de Carga | +0.5% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de CO₂ y NOx (Posteriores a 2025) que Impulsan la Reducción de Cilindrada con Turbocompresor

Los marcos globales de emisiones se han endurecido considerablemente; la EPA establece objetivos de flota de vehículos ligeros de aproximadamente 82 g/mi de CO₂ para 2032, lo que representa casi la mitad de los niveles de 2026[1]"Normas de Emisiones Multicontaminantes para los Años Modelo 2027 y Posteriores,", Agencia de Protección Ambiental, federalregister.gov. Las normas similares de Euro 7 se centran en el funcionamiento en condiciones reales de conducción, exigiendo temperaturas de aire de admisión más bajas para el encendido del catalizador. Por ello, los fabricantes de automóviles especifican intercoolers con mayor eficacia y menor caída de presión para mantener la estabilidad de la combustión. Los límites más estrictos de partículas de 0,5 mg/mi empujan a los motores de gasolina con turbocompresor hacia una densidad de carga optimizada para mitigar el hollín. Las flotas de reparto de tonelaje medio se enfrentan a un límite de 274 g/mi de CO₂ para 2032, lo que amplía la demanda comercial de enfriadores de aire de carga. En conjunto, estas políticas incorporan hardware de refrigeración de alta gama en los futuros ciclos de vehículos.

Adopción de Turbocompresores Eléctricos de 48 V que Aumentan las Necesidades de Presión de Sobrealimentación y Eficiencia del Enfriador de Aire de Carga

En Europa y Corea del Sur, el segmento de vehículos de pasajeros está experimentando una notable evolución en las arquitecturas de tren motriz híbrido suave, con foco en el rendimiento y la eficiencia mejorados. Se observa una tendencia creciente en estos sistemas que integran compresores eléctricos con turbocompresores de alta relación, lo que eleva significativamente las temperaturas del aire de carga. Los fabricantes recurren a núcleos de intercooler más grandes y densos para contrarrestar este aumento térmico y evitar la detonación del motor. Estos núcleos cuentan con geometrías de aletas refinadas que optimizan la disipación de calor sin comprometer la capacidad de respuesta.

Esta estrategia facilita una respuesta más rápida del acelerador y se alinea con el movimiento de la industria hacia motores compactos de alta eficiencia que cumplen con rigurosos estándares de emisiones y rendimiento. Esta tendencia subraya un giro más amplio de la industria hacia una gestión térmica innovadora y una optimización meticulosa de los componentes en los sistemas híbridos suaves, especialmente en las regiones que lideran la adopción.

Transición de los OEM hacia Módulos Térmicos Modulares y Escalables (Estrategia de Plataforma)

Los fabricantes consolidan las funciones de refrigeración, batería y climatización en módulos compartidos para reducir la complejidad de las piezas y el costo de validación. El kit térmico para vehículos comerciales de TRATON ejemplifica esta tendencia, permitiendo a los proveedores amortizar la inversión en I+D en líneas de chasis globales. Las herramientas de gemelo digital permiten un mapeo de rendimiento preciso y específico para cada ciclo de trabajo, mientras que las interfaces estándar simplifican el servicio de posventa. Los proveedores que ofrecen capacidades de codiseño a nivel de sistema obtienen ventaja; los actores que solo ofrecen componentes corren el riesgo de sufrir una compresión de márgenes a medida que los alcances de las plataformas se amplían.

Colectores Líquidos al Estilo de Centros de Datos en Plataformas de Patín de Vehículos Eléctricos de Batería

Los circuitos de líquido de alto flujo imitan la refrigeración de TI a hiperescala, canalizando el refrigerante a través de colectores centralizados alrededor de baterías, celdas de combustible y motores de extensión de autonomía. Estos circuitos requieren enfriadores de aire de carga enfriados por líquido compactos con baja caída de presión e integridad de soldadura fuerte de aluminio compatible con mezclas de glicol de larga duración. Los sensores integrados permiten el mantenimiento predictivo y la reutilización del calor residual para el preacondicionamiento de la cabina o la batería, creando nuevas capas de valor añadido para los proveedores de intercoolers [2]"Informe Anual 2024,", Hanon Systems, hanonsystems.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplanamiento de la Curva de Producción de Motores de Combustión Interna Después de 2027 | −1.4% | Global | Mediano plazo (2-4 años) |

| Picos en el Precio de las Materias Primas de Aluminio y Cobre | −0.8% | Global | Corto plazo (≤2 años) |

| Aumento del Costo de Validación de Durabilidad y Tasa de Fugas | −0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Preocupaciones por Fuga Térmica en Demostraciones de Motores de Combustión Interna de Hidrógeno | −0.3% | Europa y Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aplanamiento de la Curva de Producción de Motores de Combustión Interna Después de 2027 Debido a la Combinación de Vehículos Electrificados

Las cuotas de vehículos de nueva energía de China y el objetivo de Estados Unidos de alcanzar una participación del 50% de vehículos eléctricos para 2030 frenan los volúmenes de motores de combustión interna a largo plazo, reduciendo la demanda base de unidades de enfriadores de aire de carga. Sin embargo, el cambio en las configuraciones de los motores hacia ciclos de trabajo de mayor presión de sobrealimentación está impulsando una demanda sostenida de especificaciones de enfriadores de alta gama. Esta tendencia es particularmente evidente en los híbridos de autonomía extendida, que dependen de sistemas de refrigeración avanzados para optimizar el rendimiento y la eficiencia, y en los camiones vocacionales, donde la durabilidad y la fiabilidad son fundamentales para las operaciones de servicio pesado. Estos desarrollos ponen de relieve los requisitos en evolución del mercado de refrigeración automotriz a medida que la industria avanza hacia la electrificación y la hibridación.

Picos en el Precio de las Materias Primas de la Aleación de Aluminio 3003 y el Cobre

Los precios del aluminio aumentan a medida que los costos de fundición impulsados por la energía fluctúan, debido a la creciente dependencia de procesos intensivos en energía y la dinámica del mercado energético global. Mientras tanto, la volatilidad del cobre continúa presionando los gastos de los núcleos enfriados por líquido, ya que las fluctuaciones en los precios del cobre impactan directamente en los costos de producción. Los contratos de suministro automotriz restringen el traslado de costos, comprimiendo los márgenes de beneficio de fabricantes y proveedores por igual. Aunque el acero inoxidable es un material alternativo para los programas de hidrógeno, requiere un proceso de revalidación, lo que añade costos generales y complejidades operativas[3]"Datos Históricos de la Aleación de Aluminio 3003,", Bolsa de Metales de Londres, lme.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Ganancias de Rendimiento Todoterreno Sustentan el Crecimiento

En 2024, el segmento de automóviles de pasajeros representó la mayor participación del mercado de enfriadores de aire de carga, con el 46,61% del total. Mientras tanto, se proyecta que el segmento de vehículos todoterreno crezca a la tasa de crecimiento anual compuesto (CAGR) más rápida del 7,32%. Los tractores pesados y las excavadoras incorporan cada vez más turbocompresores de geometría variable que intensifican la temperatura de carga, lo que obliga a los OEM a especificar pilas de núcleo más gruesas y juntas de soldadura fuerte de alta durabilidad. Los distribuidores de equipos rurales también adoptan núcleos de posventa de alta gama para reducir el tiempo de inactividad no planificado durante las temporadas de cosecha. Los intercoolers para automóviles de pasajeros avanzan hacia geometrías de aletas más ligeras para preservar la aerodinámica del área frontal, y las variantes enfriadas por líquido aparecen en los acabados de alto nivel de los vehículos hot-hatch y los híbridos enchufables.

Las furgonetas de reparto urbano, parte de los vehículos comerciales ligeros, integran diseños compactos de barra y placa que permiten la compatibilidad con la viga de impacto frontal al tiempo que gestionan el ciclo de trabajo diario de arranque y parada. El sector se beneficia del crecimiento del comercio electrónico, que estimula el mercado de enfriadores de aire de carga. Los camiones comerciales pesados conservan grandes unidades enfriadas por aire con montaje entre bastidores para facilitar el mantenimiento, aunque las flotas ahora miden las pérdidas por fugas mediante telemática, lo que orienta los cambios preventivos de núcleo. En conjunto, los patrones de demanda mixtos por tipo de vehículo aseguran la resiliencia del volumen en el horizonte 2025-2030.

Por Tipo de Producto: La Adopción del Enfriamiento por Líquido se Acelera

Las tecnologías de enfriamiento por aire aún representan el 72,63% de los ingresos de 2024, pero las líneas enfriadas por líquido se expanden a una CAGR del 7,43% a medida que los espacios de empaquetado se reducen y los objetivos de resistencia aerodinámica frontal se ajustan. Los motores de extensión de autonomía de vehículos eléctricos de batería y los circuitos de aire de celdas de combustible requieren núcleos de agua y glicol que puedan ubicarse en cualquier punto a lo largo del patín, desacoplados del flujo de aire directo. El cambio fomenta el codesarrollo entre los equipos de intercooler y de gestión térmica de baterías, un punto de integración que consolida los contratos de suministro a nivel de sistema.

Los modelos enfriados por aire siguen siendo económicos para los sedanes de mercado masivo, respaldados por recientes mejoras en el prensado de aletas que aumentan la densidad de rechazo de calor en un 12% sin incrementos de costo. Mientras tanto, las aplicaciones en altitud elevada, como las minas latinoamericanas, especifican cada vez más enfriadores de aire de carga de doble etapa para compensar las pérdidas de densidad del aire enrarecido, favoreciendo a menudo los circuitos de líquido por su previsibilidad térmica. El mercado de posventa paralelo ve cómo los aficionados a la modificación de vehículos se inclinan por las mejoras de aire a aire que se conectan directamente a la tubería existente, garantizando una demanda de reemplazo duradera.

Por Tipo de Motor: Los Combustibles Alternativos Amplían el Horizonte

El diésel mantiene una participación del 54,79% en el mercado de enfriadores de aire de carga gracias a los mercados de transporte pesado, minería y marina. Los sistemas estables de límite de azufre y reducción catalítica selectiva (SCR) requieren temperaturas de admisión precisas, lo que favorece a los intercoolers de alta gama. La reducción de cilindrada de los motores de gasolina en automóviles de pasajeros mantiene estable la demanda, aunque los volúmenes disminuirán lentamente después de 2028 en medio de la electrificación.

Los motores de GNC/GLP atraen una CAGR del 8,18% por el aumento de la infraestructura de gas y los incentivos fiscales al combustible, especialmente en flotas de recolección de residuos y transporte público. Los motores dedicados de GNC utilizan relaciones de compresión más bajas e ignición avanzada, pero aún requieren un control estricto de la temperatura de carga para mitigar la detonación por metano. Los proyectos piloto de motores de combustión interna de hidrógeno en Japón y Europa adoptan núcleos de acero inoxidable enfriados por líquido debido a la mayor velocidad de llama y al contenido de vapor de agua. Esto crea un submercado de nicho pero tecnológicamente influyente que puede elevar los márgenes de los proveedores de acero inoxidable.

Por Diseño: Las Plataformas de Barra y Placa Ascienden al Mercado Premium

Los conjuntos de aleta y tubo cubren el 65,31% de los volúmenes de 2024 gracias a su bajo costo y a las herramientas consolidadas. Sin embargo, las unidades de barra y placa escalan a una CAGR del 7,87% porque toleran presiones de sobrealimentación más altas y se prestan a depósitos terminales fabricados de forma aditiva que optimizan la uniformidad de presión. Los núcleos de barra y placa soldados al vacío con barras internas que mejoran la turbulencia logran una eficacia un 20% mayor con un área frontal similar.

Los productores de aleta y tubo contrarrestan con orientación variable de persianas para mejorar la perturbación de la capa límite, manteniendo la competitividad en los automóviles compactos sensibles al costo. Las construcciones híbridas unen núcleos de aleta y tubo a depósitos de barra y placa, equilibrando precio y resistencia para los camiones medianos. A medida que la diversidad de los ciclos de trabajo se amplía, la flexibilidad de diseño se convierte en un diferenciador de adquisición para los OEM que buscan la racionalización de plataformas.

Por Material: El Acero Inoxidable Encuentra Nichos en el Hidrógeno

El aluminio mantiene una participación del 83,73% porque su conductividad térmica, peso y ciclo de reciclaje establecido se alinean con las restricciones de costo automotriz. Sin embargo, el uso del acero inoxidable se expande a una CAGR del 7,94% para servir a los motores de hidrógeno que operan más allá del umbral continuo de 200 °C del aluminio. Los grados 321 y 347 reducen la precipitación de carburos, prolongando la vida útil a temperaturas de recirculación de gases de escape de 700 °C.

El cobre permanece confinado a aplicaciones de automovilismo deportivo y de enfriamiento por líquido de alta gama donde la densidad es primordial. Los microcanales de cobre impresos por fusión en lecho de polvo debutan en las carreras de resistencia, insinuando una futura transferencia comercial. La hibridación de materiales —aletas de aluminio, depósitos de acero inoxidable— emerge como una vía creativa para equilibrar el costo frente a la durabilidad en los enfriadores de aire de carga de próxima generación.

Por Canal de Ventas: El Mercado de Posventa Captura el Gasto Impulsado por el TCO

El suministro OEM aún controla el 79,49% de las ventas de 2024, respaldado por la adquisición basada en plataformas y los contratos de reducción de costos a largo plazo. No obstante, el mercado de posventa registra una CAGR del 8,23% a medida que los gestores de flotas vinculan la degradación del enfriador con los picos de combustible, lo que impulsa reemplazos proactivos con núcleos de mayor calidad. Los distribuidores independientes amplían sus listas de piezas —el catálogo europeo de Valeo ahora incluye 175 referencias— para dar servicio a flotas más antiguas donde las líneas de suministro OEM disminuyen.

Los entusiastas del rendimiento también impulsan los volúmenes del mercado de posventa, adquiriendo intercoolers de gran volumen para mantener mapas de sobrealimentación superiores a 30 psi en motores de gasolina con turbocompresor reprogramados. Los enfriadores de servicio pesado fabricados en Canadá por Spectra Premium encuentran tracción en los camiones vocacionales, beneficiándose de una logística de entrega rápida hacia los depósitos del Medio Oeste. A medida que los vehículos superan la garantía y la telemática identifica pérdidas de eficiencia, la demanda en los talleres de servicio debería mantenerse dinámica hasta 2030.

Análisis Geográfico

Asia-Pacífico contribuyó con el 53,83% de los ingresos globales en 2024, anclado por la combinación de políticas de vehículos de nueva energía de China, la adopción de turbocompresores BS-VI en India y la cartera de I+D de motores de combustión interna de hidrógeno de Japón. El tamaño del mercado de enfriadores de aire de carga en la región se beneficia de los clústeres de producción a escala en Guangdong, Pune y Chonburi que abastecen la demanda doméstica y de exportación. Los OEM chinos especifican núcleos de mayor rendimiento para cumplir con las penalizaciones del consumo de combustible corporativo promedio (CAFC), mientras que las flotas comerciales indias instalan intercoolers duraderos para combatir el calor de remojo en veranos con temperaturas ambientales de 45 °C. Los fabricantes de automóviles japoneses codiseñan núcleos líquidos de acero inoxidable para autos de carreras de hidrógeno, exportando conocimiento de diseño a toda Asia.

Con una CAGR prevista del 7,28%, América del Norte aprovecha la norma multicontaminante de la EPA que valida los motores de combustión interna de alta eficiencia junto con la electrificación. La planta de compresores de Hanon Systems en Ontario, valorada en USD 284 millones, ancla la producción regional de módulos térmicos, acortando las cadenas logísticas para los tres OEM de Detroit. La inversión en corredores de carga y la demanda de paquetería de última milla amplían las necesidades de intercoolers para camiones pesados. Los mandatos de unidades de refrigeración de la Junta de Recursos del Aire de California (CARB) transfieren tecnología a la refrigeración de carga de servicio pesado en general, estimulando las actualizaciones del sistema.

Europa mantiene el liderazgo regulatorio a través de Euro 7, que exige durabilidad en condiciones reales y rendimiento a bajas temperaturas, lo que se traduce en núcleos de mayor especificación con recubrimientos resistentes a la corrosión. Los proveedores de primer nivel alemanes iteran la validación mediante gemelo digital en plataformas modulares compartidas entre vehículos de pasajeros y comerciales ligeros. Las plantas de ensamblaje de Europa del Este importan módulos de intercooler, sosteniendo el comercio intracomunitario en medio del realineamiento posterior al Brexit. Las sólidas redes de posventa en Francia y España respaldan el creciente volumen de reemplazo de furgonetas diésel envejecidas, reforzando el flujo de ingresos de larga cola del mercado de enfriadores de aire de carga.

Panorama Competitivo

Un grupo selecto de proveedores líderes en el ámbito de la gestión térmica de carrocería en blanco de aluminio ostenta una participación notable, aunque ninguno domina el panorama. Esta configuración fomenta la competencia y estimula la innovación, con empresas que crean nichos a través de la integración tecnológica y la diversidad de ofertas de servicios. MAHLE, Valeo y Hanon Systems están capitalizando los contratos de módulos térmicos modulares. Estos contratos combinan soluciones de refrigeración para baterías, electrónica de potencia y sistemas de aire de carga en conjuntos cohesivos. Dicha estrategia integrada resuena con los OEM que favorecen la adquisición simplificada y la optimización holística del sistema.

Los actores de segundo nivel como Modine y Dana persiguen nichos especializados, incluidos los núcleos de acero inoxidable para hidrógeno y los circuitos de refrigeración de turbocompresores eléctricos de 48 V. Las empresas emergentes de fabricación aditiva producen prototipos de barra y placa con mejora de celosía que reducen la caída de presión. Los proveedores amplían las capacidades de gemelo digital —utilizando dinámica de fluidos computacional (CFD) en la nube para predecir el ensuciamiento en condiciones reales— fortaleciendo su posición negociadora en las licitaciones de suministro plurianuales.

La inversión estratégica se orienta hacia la cobertura del riesgo de materias primas y la capacidad regionalizada para amortiguar la volatilidad del aluminio y los impactos logísticos geopolíticos. El cumplimiento de la norma ISO 14001 y los compromisos de aluminio con contenido reciclado se convierten en criterios de selección a medida que los fabricantes de automóviles auditan las huellas de emisiones de Alcance 3, impulsando a los proveedores hacia programas de chatarra de ciclo cerrado.

Líderes de la Industria de Enfriadores de Aire de Carga Automotriz

MAHLE GmbH

Valeo SA

Dana Incorporated

Modine Manufacturing Company

Hanon Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Hanon Systems, proveedor de soluciones de gestión térmica automotriz para vehículos electrificados, ha anunciado planes para establecer una nueva instalación de fabricación en Woodbridge, Ontario, Canadá. La nueva planta tiene como objetivo mejorar las capacidades de producción y fortalecer sus asociaciones con fabricantes de vehículos globales. Esta expansión se alinea con la creciente demanda de sistemas de gestión térmica en vehículos eléctricos y demuestra el compromiso de Hanon Systems con el mercado automotriz de América del Norte.

- Febrero de 2024: Pacific Avenue Capital Partners adquirió la unidad de negocio de filtración del Grupo Sogefi por USD 399 millones, lo que permite a Sogefi agudizar su enfoque en los sistemas de admisión de aire y refrigeración, así como en los componentes de suspensión.

Alcance del Informe Global del Mercado de Enfriadores de Aire de Carga Automotriz

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Todoterreno |

| Enfriadores de Aire de Carga Enfriados por Aire |

| Enfriadores de Aire de Carga Enfriados por Líquido |

| Motores de Gasolina |

| Motores Diésel |

| Motores Alimentados con GNC/GLP |

| Aleta y Tubo |

| Barra y Placa |

| Aluminio |

| Acero Inoxidable |

| Cobre |

| Otros |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos Todoterreno | ||

| Por Tipo de Producto | Enfriadores de Aire de Carga Enfriados por Aire | |

| Enfriadores de Aire de Carga Enfriados por Líquido | ||

| Por Tipo de Motor | Motores de Gasolina | |

| Motores Diésel | ||

| Motores Alimentados con GNC/GLP | ||

| Por Diseño | Aleta y Tubo | |

| Barra y Placa | ||

| Por Material | Aluminio | |

| Acero Inoxidable | ||

| Cobre | ||

| Otros | ||

| Por Canal de Ventas | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de enfriadores de aire de carga en 2030?

Se prevé que el tamaño del mercado de enfriadores de aire de carga alcance los USD 5.220 millones en 2030, frente a los USD 3.860 millones en 2025.

¿Con qué rapidez se expande el segmento enfriado por líquido?

Se espera que los intercoolers enfriados por líquido registren una CAGR del 7,43% entre 2025 y 2030, a medida que los OEM adoptan colectores de líquido centralizados.

¿Por qué los intercoolers de acero inoxidable están ganando atención?

El acero inoxidable ofrece una resistencia superior a las altas temperaturas y a la corrosión, lo que lo hace esencial para los prototipos de motores de combustión interna de hidrógeno.

¿Qué factores impulsan la oportunidad en el mercado de posventa?

Los análisis de TCO de flotas que vinculan las fugas de aire de carga con los costos de combustible y los entusiastas del rendimiento que buscan mayor estabilidad de sobrealimentación contribuyen a una CAGR del 8,23% en el canal de servicio.

¿Qué región lidera el crecimiento futuro?

América del Norte registra la expansión más rápida con una CAGR del 7,28%, ya que las normas de la EPA sostienen la demanda de componentes térmicos avanzados para motores de combustión interna.

Última actualización de la página el: