Tamaño y Participación del Mercado de Compresores de AC Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

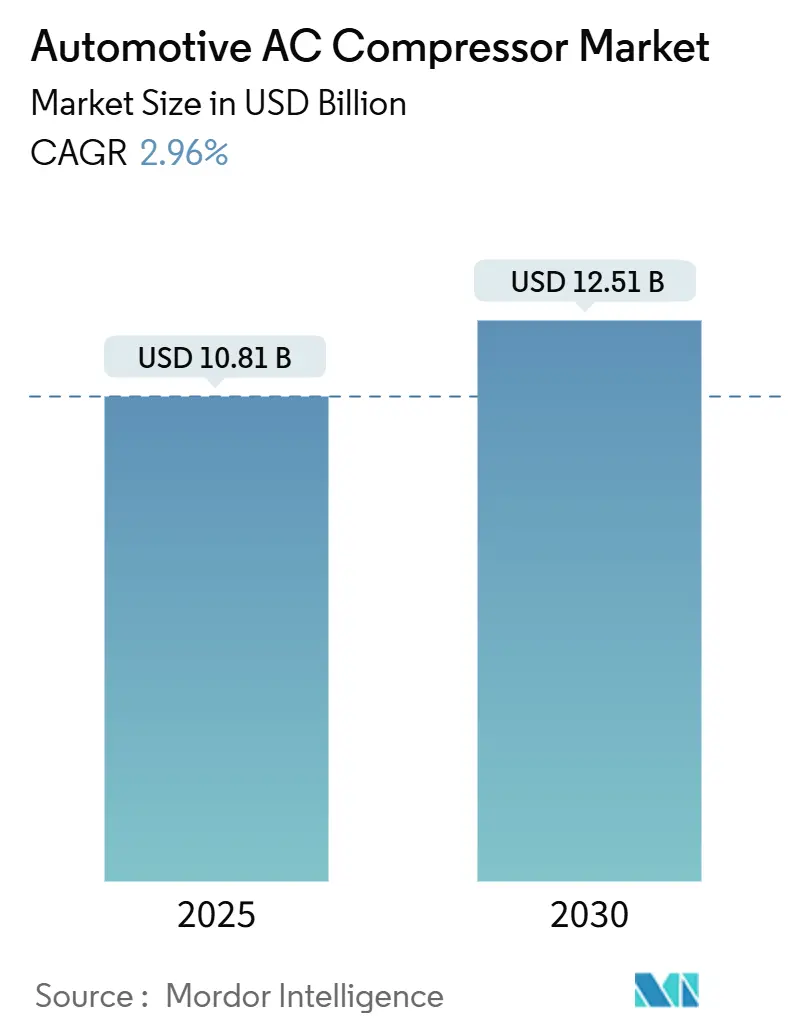

| Tamaño del Mercado (2025) | 10.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores de AC Automotriz por Mordor Intelligence

El tamaño del mercado de compresores de AC automotriz se sitúa en USD 10,81 mil millones en 2025 y está proyectado para alcanzar USD 12,51 mil millones en 2030, lo que se traduce en una CAGR estable del 2,96%. Este crecimiento general oculta un marcado giro tecnológico, ya que las arquitecturas de accionamiento eléctrico desplazan a los sistemas accionados por correa, un cambio impulsado por los mandatos de electrificación y la complejidad térmica de los vehículos eléctricos de batería (VEB). Las expectativas de habitáculos más frescos, las normas más estrictas de eficiencia de combustible y la evolución de las regulaciones sobre refrigerantes elevan colectivamente el listón de rendimiento, impulsando los compresores de desplazamiento variable y compatibles con bombas de calor desde opciones de nicho hasta especificaciones convencionales. Los proveedores que combinan el conocimiento mecánico con la competencia en electrónica de potencia capturan márgenes premium, mientras que aquellos vinculados a la tecnología de correa heredada se enfrentan a riesgos de comoditización. Al mismo tiempo, la fragilidad de la cadena de suministro en torno a los imanes de tierras raras y los semiconductores de potencia introduce volatilidad de costos, lo que fomenta el abastecimiento regional y la innovación en materiales como contramedidas estratégicas.

Conclusiones Clave del Informe

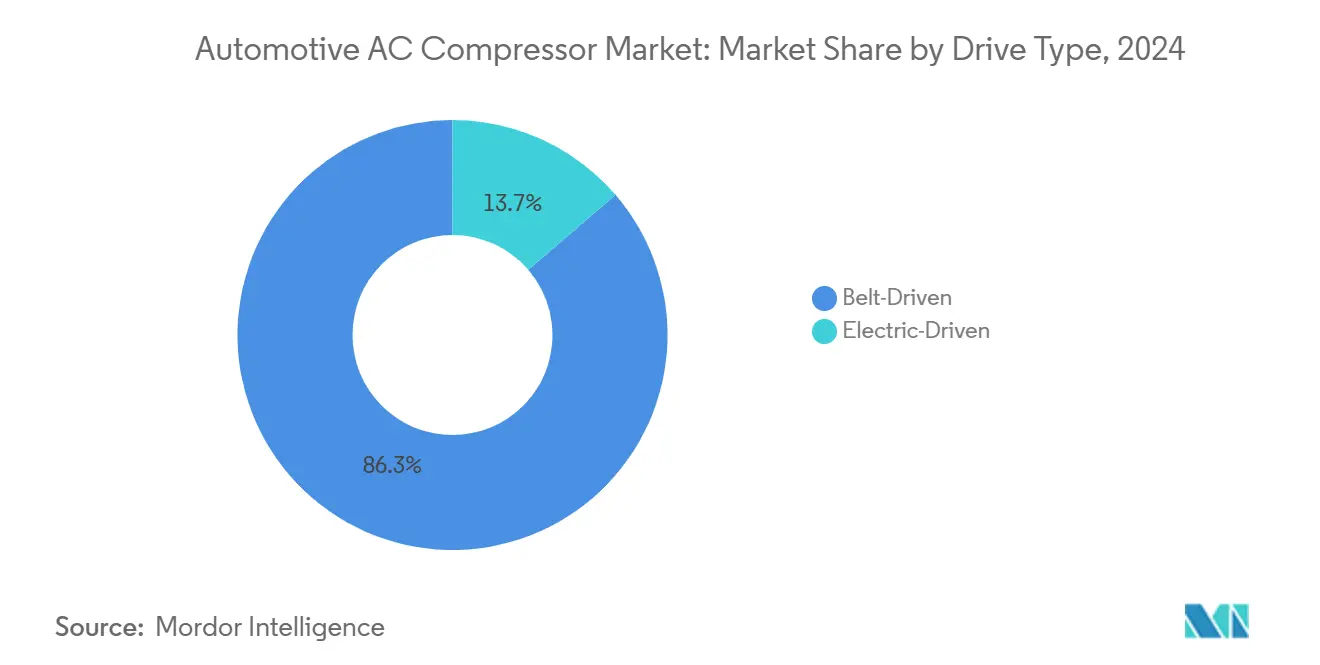

- Por tipo de accionamiento, las unidades accionadas por correa representaron el 86,33% de la participación del mercado de compresores de AC automotriz en 2024, aunque los compresores accionados eléctricamente registraron la expansión más rápida con una CAGR del 4,22% hasta 2030.

- Por tipo de diseño, los productos alternativos representaron el 65,16% de la participación del mercado de compresores de AC automotriz en 2024, mientras que la tecnología rotativa está en camino de alcanzar la CAGR más alta del 4,84% en el mismo horizonte.

- Por tipo de vehículo, los automóviles de pasajeros contribuyeron con el 72,44% de la participación del mercado de compresores de AC automotriz en 2024 y registraron la CAGR líder del 3,16% hasta 2030.

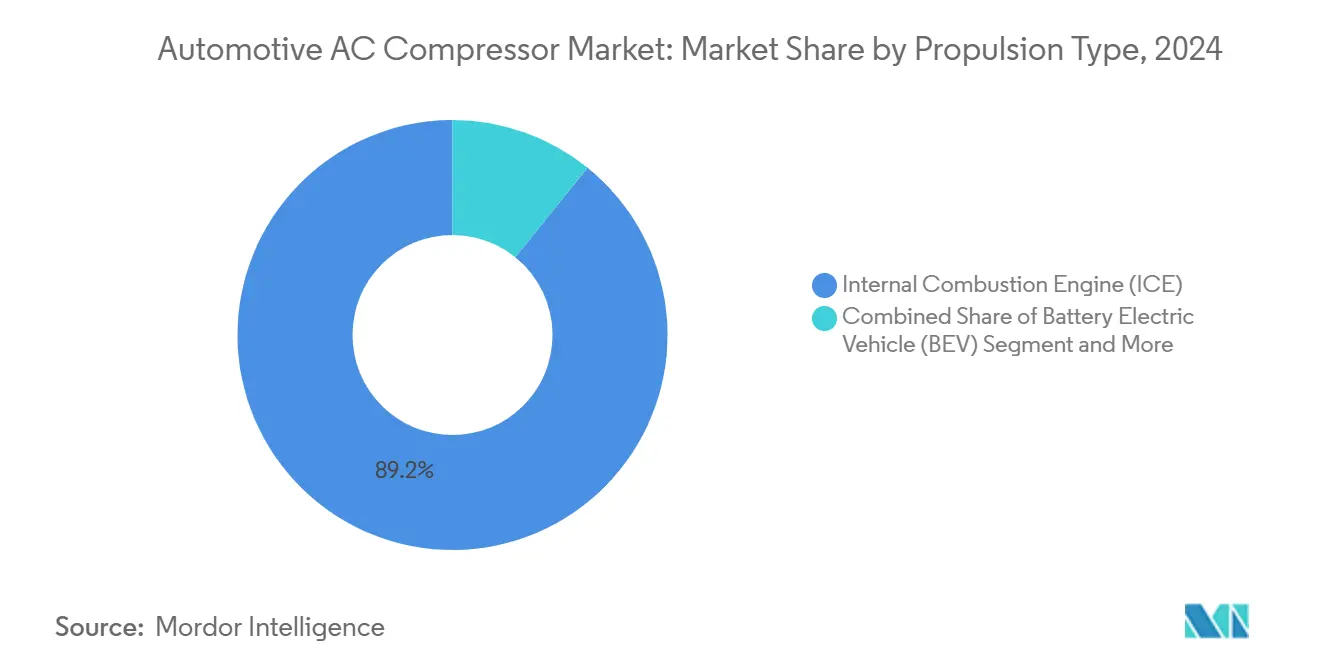

- Por tipo de propulsión, las plataformas de MCI aún representaban el 89,17% de la participación del mercado de compresores de AC automotriz en 2024, aunque los VEB se acelerarán a una CAGR del 5,27% a medida que la electrificación escale.

- Por canal de distribución, la integración OEM representó el 83,11% de la participación del mercado de compresores de AC automotriz en los envíos de 2024 y se prevé que registre una CAGR del 3,44%, reforzando su dominio sobre las ventas de posventa.

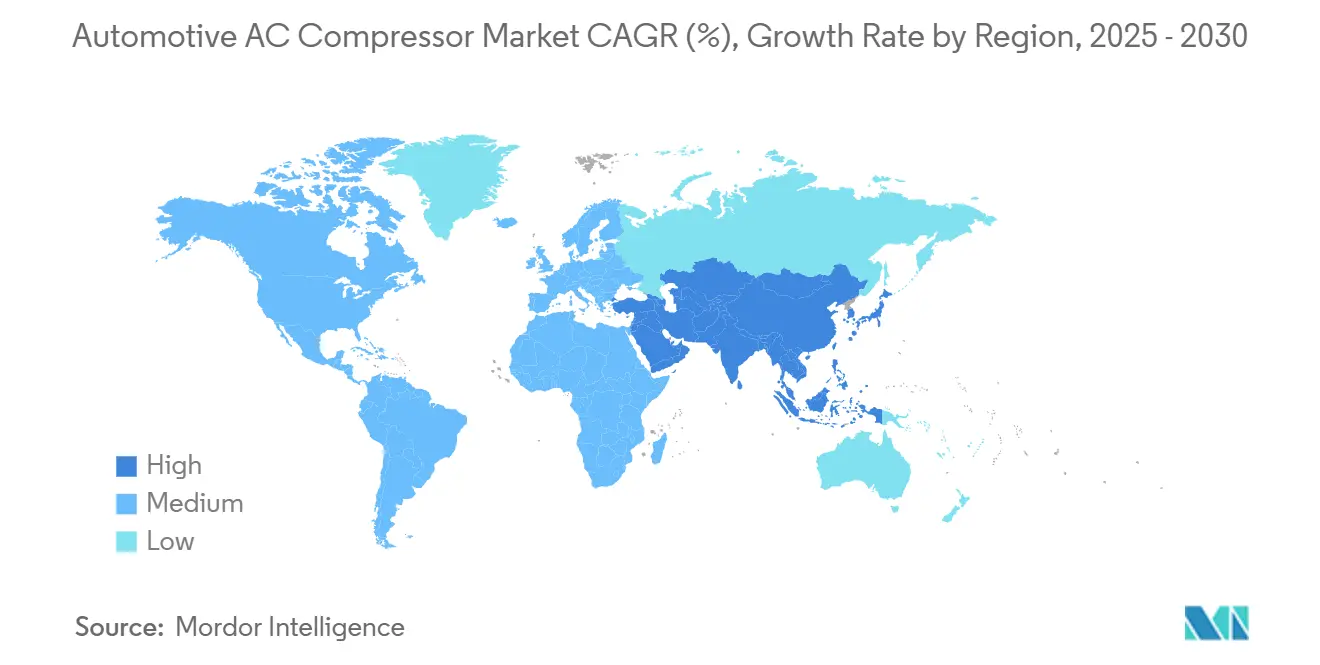

- Por geografía, Asia-Pacífico controló el 47,25% de la participación del mercado de compresores de AC automotriz en 2024 y ampliará su ventaja con una CAGR del 3,68% hasta 2030.

Tendencias e Información del Mercado Global de Compresores de AC Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Rápida Adopción de VE Impulsa los Compresores Eléctricos | +0.8% | Global, liderado por China y la UE | Largo plazo (≥ 4 años) |

| Las Normas de Eficiencia de Combustible y CO2 Impactan las Unidades | +0.6% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Las Economías Emergentes Impulsan la Producción | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Sur | Mediano plazo (2–4 años) |

| Los Consumidores Buscan Mayor Confort en el Habitáculo | +0.4% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| La Gestión Térmica de VE Eleva el Valor del Compresor | +0.3% | Mercados globales de VE | Largo plazo (≥ 4 años) |

| Los Híbridos Suaves de 48V Habilitan Compresores Eléctricos | +0.2% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción de VE Impulsa la Demanda de Compresores Accionados Eléctricamente

La electrificación elimina los accesorios accionados por correa, elevando el compresor eléctrico de opción a necesidad en los circuitos térmicos de los VEB. Las arquitecturas centrífugas y de espiral sin aceite permiten el funcionamiento continuo durante la carga rápida en corriente continua, estabilizando las temperaturas de las celdas y reduciendo los tiempos de carga. La compatibilidad con bombas de calor amplía los rangos de operación estacional y reduce el consumo de energía para la calefacción del habitáculo. El despliegue temprano en China y la UE valida la preparación comercial, con proyecciones de volumen de unidades que superan la producción automotriz general a medida que los mandatos se intensifican.

Las Normas de Eficiencia de Combustible y CO₂ Impulsan Unidades de Alta Eficiencia y Desplazamiento Variable

Los límites regulatorios de CO₂ impulsan la adopción por parte de los OEM de mecanismos de capacidad variable que reducen la carga parásita bajo demanda de enfriamiento parcial. Los diseños de espiral y de plato oscilante dominan las instalaciones premium, mientras que las unidades alternativas refinadas satisfacen los segmentos sensibles al costo. Los inversores integrados y los bucles de retroalimentación de sensores optimizan aún más los ciclos de trabajo, alineándose con las normas de gases fluorados de la UE que introducen gradualmente refrigerantes de potencial de calentamiento global (PCG) ultrabajos. Los proveedores con ingeniería de sistemas llave en mano ganan contratos de plataforma a medida que los fabricantes de automóviles comprimen los plazos de lanzamiento.

Aumento de la Producción Global de Vehículos en Economías Emergentes

Los repuntes de producción en India, Brasil y el Sudeste Asiático amplían los volúmenes de unidades direccionables para los proveedores de compresores. Los gobiernos locales impulsan la localización de proveedores para reducir los gastos logísticos y la exposición a divisas extranjeras. Las multinacionales que lanzan plantas de nueva construcción aceleran la difusión tecnológica y fomentan la profundidad de la cadena de suministro regional. Los compradores sensibles al precio favorecen los formatos alternativos probados, lo que presiona las estructuras de costos pero asegura la demanda de referencia a largo plazo. Se anticipa una migración gradual hacia unidades de mayor eficiencia una vez que los umbrales regulatorios se endurezcan.

Preferencia del Consumidor por Mayor Confort en el Habitáculo y Penetración de HVAC

El aire acondicionado ha pasado de ser un extra opcional a una expectativa básica en todas las clases de vehículos, incluidos los modelos de entrada en los mercados emergentes. El HVAC multizona y la filtración de calidad del aire elevan los requisitos de capacidad y control, recompensando a los compresores con respuesta rápida y capacidades de modulación fina. El crecimiento del interior de los SUV aumenta las cargas de enfriamiento, acelerando la retirada de las unidades de ciclo de encendido y apagado. Las hojas de ruta de conducción autónoma también elevan la experiencia interior como punto focal de diseño, impulsando aún más el contenido de compresores avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Compresores Eléctricos | -0.4% | Global, más agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Las Regulaciones de Bajo PCG Aumentan los Costos de Rediseño | -0.3% | América del Norte y la UE, con expansión global | Mediano plazo (2–4 años) |

| La Larga Vida Útil Afecta el Mercado de Posventa | -0.2% | Global, más fuerte en mercados maduros | Largo plazo (≥ 4 años) |

| Riesgos en la Cadena de Suministro de Materiales | -0.1% | Global, concentrado en la base de suministro de China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Complejidad de Ingeniería de los Compresores Eléctricos

Los sistemas de compresores eléctricos tienen actualmente un precio de dos a tres veces el de las unidades de correa equivalentes, lo que complica la adopción en segmentos sensibles al costo. La integración en trenes de potencia de alto voltaje requiere una validación eléctrica exhaustiva, lo que extiende los calendarios y presupuestos de desarrollo. Los proveedores deben combinar el firmware de control del motor con algoritmos térmicos, un conjunto de habilidades multidisciplinario que no está universalmente disponible. A medida que las curvas de aprendizaje se aplanen y la escala mejore, se prevé que las brechas de costo se reduzcan, pero la asequibilidad sigue siendo un obstáculo a corto plazo para los modelos de valor.

Estrictas Regulaciones de Refrigerantes de Bajo PCG que Elevan los Costos de Rediseño

El Reglamento de Gases Fluorados de la UE 2024/573 acelera los calendarios de eliminación gradual, obligando a cambios de plataforma hacia refrigerantes de PCG ultrabajos como el R-474A [1]"Reglamento (UE) 2024/573 sobre Gases Fluorados de Efecto Invernadero," Comisión Europea, europa.eu. Los nuevos compuestos de sellado, lubricantes y geometrías de intercambiadores de calor son obligatorios, erosionando la reutilización de las herramientas heredadas. Las normas de certificación también requieren formación especializada de técnicos, lo que infla los gastos generales de cumplimiento en toda la cadena de servicio. La gestión de inventario dual para sistemas de refrigerante antiguos y nuevos tensiona el capital de trabajo hasta que la renovación de la flota se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Accionamiento: Las Unidades Eléctricas Ganan Terreno a Pesar del Dominio de la Correa

Los compresores accionados por correa retuvieron el 86,33% de la participación del mercado de compresores de AC automotriz en 2024, respaldados por las arquitecturas de MCI arraigadas y los atractivos costos unitarios. Aunque menores en volumen absoluto, las alternativas accionadas eléctricamente se están expandiendo a una CAGR del 4,22%, ganando posiciones en VEB, híbridos suaves y vehículos premium que requieren un control de carga preciso. La capacidad de funcionamiento independiente durante la carga del vehículo o en ralentí eleva el confort térmico sin consumo de combustible, un argumento de venta clave en zonas de emisiones más estrictas.

Se proyecta que el tamaño del mercado de compresores de AC automotriz para variantes eléctricas crezca significativamente en 2030 a medida que las curvas de costos desciendan y el empaquetado de inversores integrados se convierta en estándar. Las estrategias de adquisición de los OEM agrupan cada vez más los compresores eléctricos con módulos térmicos más amplios, aumentando los ingresos del sistema y acortando los ciclos de desarrollo para las nuevas plataformas de VE. Por el contrario, la tecnología de correa enfrenta presión de precios y un margen de innovación limitado, lo que lleva a los proveedores establecidos a redirigir su destreza mecánica hacia nichos híbridos y de uso intensivo donde las correas siguen siendo relevantes.

Por Tipo de Diseño: La Tecnología Rotativa Avanza con Ganancias de Eficiencia

Los diseños alternativos entregaron el 65,16% de la participación del mercado de compresores de AC automotriz en 2024 gracias a su fiabilidad probada, bajo costo de herramientas y amplias redes de servicio. Los formatos rotativos, de espiral, de paletas y centrífugos registran una sólida CAGR del 4,84%, impulsados por un funcionamiento más suave, una eficiencia volumétrica superior y una mejor compatibilidad con el control por inversor. En el mercado de compresores de AC automotriz, la adopción rotativa se alinea fuertemente con la demanda de capacidad variable, reforzando sus perspectivas futuras.

Las mejoras de eficiencia alcanzan porcentajes de dos dígitos a carga parcial, lo que contribuye directamente al cumplimiento de la Economía de Combustible Promedio Corporativa. Los proveedores mitigan las antiguas preocupaciones de durabilidad mediante materiales de sellado de punta mejorados y topologías de circuito de aceite refinadas. La complejidad de fabricación y las tolerancias más estrechas mantienen altas las barreras de entrada, preservando las primas de precio en relación con las unidades de pistón. Sin embargo, a medida que los programas de VE de alto volumen adopten tipos de espiral, las economías de escala deberían reducir las diferencias de costo.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Marcan el Ritmo en Volumen

Los automóviles de pasajeros representaron el 72,44% de la participación del mercado de compresores de AC automotriz en 2024, lo que refleja el dominio global de los vehículos ligeros. Esta categoría registra una CAGR del 3,16%, impulsada por la adopción de características orientadas al confort y plazos de electrificación más amplios en relación con las flotas comerciales. Se espera que la participación del mercado de compresores de AC automotriz en automóviles de pasajeros se mantenga más alta hasta 2030, incluso a medida que el crecimiento del comercio electrónico eleva la demanda en los vehículos comerciales ligeros (VCL).

La adopción de compresores eléctricos en VCL está aumentando a medida que los operadores de entrega de última milla buscan HVAC sin ralentí durante las paradas urbanas, aunque el volumen de unidades sigue siendo comparativamente modesto. Los camiones medianos y pesados priorizan la durabilidad y la facilidad de servicio, manteniendo relevantes las unidades alternativas a pesar del interés incremental en las espirales eléctricas para cabinas auxiliares. Los ciclos de trabajo divergentes sustentan la diferenciación de productos: los vehículos de larga distancia priorizan la reparabilidad en campo, mientras que las furgonetas urbanas valoran el enfriamiento rápido del habitáculo y la reducción del ruido.

Por Tipo de Propulsión: Las Plataformas VEB Impulsan el Empuje de Innovación

Los vehículos de MCI aún dominaban el mercado de compresores de AC automotriz, con el 89,17% de la participación en 2024, pero los VEB registraron la CAGR más alta del 5,27%. El funcionamiento de la bomba de calor, el flujo de refrigerante reversible y la compatibilidad con CO₂ dan forma a las especificaciones del compresor de VEB, exigiendo sofisticación mecánica y de control. Los fabricantes de automóviles que persiguen objetivos de cero emisiones en toda la región incorporan unidades eléctricas en las primeras etapas del desarrollo para evitar costosos rediseños posteriores.

El tamaño del mercado de compresores de AC automotriz atribuible a las aplicaciones de VEB está en camino de crecer significativamente entre 2025 y 2030 a medida que los costos de las baterías caigan y la variedad de modelos se amplíe. Las plataformas híbridas y de híbrido enchufable requieren capacidad de doble modo, lo que permite que un solo compresor funcione bajo entrada de correa o eléctrica, un desafío de ingeniería que solo un puñado de proveedores ha dominado. Los vehículos eléctricos de pila de combustible añaden funciones de enfriamiento de la pila, creando oportunidades de nicho para diseños centrífugos de alta pureza y sin aceite.

Por Canal de Distribución: La Integración OEM Domina la Cadena de Valor

Los canales OEM entregaron el 83,11% de la participación del mercado de compresores de AC automotriz en 2024 y superaron el crecimiento del mercado de posventa con una CAGR del 3,44%. La complejidad de la arquitectura térmica del vehículo obliga a la participación temprana del proveedor, a menudo dos o tres años antes del inicio de la producción. Los proveedores de primer nivel profundizan la colaboración a través de centros de diseño ubicados conjuntamente y el intercambio de simulaciones, consolidando acuerdos de abastecimiento a largo plazo.

La penetración del mercado de posventa sigue siendo moderada a medida que los compresores eléctricos integran electrónica de potencia y diagnósticos propietarios, lo que limita los reemplazos viables de terceros. La remanufactura llena un nicho de sostenibilidad, aunque los volúmenes totales direccionables se mantienen modestos dada la vida útil extendida del compresor. La industria de compresores de AC automotriz considera las relaciones con los OEM como activos estratégicos, con renovaciones de contratos que típicamente abarcan generaciones completas de vehículos, protegiendo la previsibilidad de ingresos para los principales proveedores.

Análisis Geográfico

Asia-Pacífico generó el 47,25% de la participación del mercado de compresores de AC automotriz en 2024 y se prevé que se expanda a una CAGR del 3,68%, anclada por la vasta escala de producción de China y los subsidios proactivos de movilidad eléctrica. Los incentivos gubernamentales, como los créditos de vehículos de nueva energía de China y el programa de Adopción y Fabricación Más Rápida de Vehículos Híbridos y Eléctricos (FAME) de India, aceleran los lanzamientos de plataformas OEM, elevando la demanda de unidades de compresores [2]"Notificación del Esquema FAME II," Ministerio de Industrias Pesadas, Gobierno de India, heavyindustries.gov.in. Los proveedores locales capitalizan las cadenas de suministro más cortas, mientras que los actores globales invierten en empresas conjuntas para asegurar cuota de mercado y cumplir con las cuotas de localización. Los consumidores sensibles al precio en todo el Sudeste Asiático aún favorecen las unidades alternativas convencionales, pero el impulso de las políticas y las preocupaciones sobre la calidad del aire urbano inclinan gradualmente la demanda hacia arquitecturas eléctricas eficientes.

América del Norte le sigue con vehículos de alto contenido y estrictas normas de Economía de Combustible Promedio Corporativa (CAFE) que hacen que las tecnologías de desplazamiento variable sean convencionales. Los lanzamientos de camionetas eléctricas en los Estados Unidos despliegan compresores eléctricos de gran formato para manejar las cargas térmicas del habitáculo y la batería, ampliando la mezcla de productos. Debido a la adopción de tecnología impulsada por la regulación, Europa exhibe un crecimiento total de vehículos más lento, pero registra ingresos por unidad desproporcionadamente altos. El calendario revisado de gases fluorados de la UE desencadena una transición temprana hacia refrigerantes de PCG ultrabajos, creando demanda para compresores de próxima generación que cumplan con los nuevos estándares de sellado y lubricantes.

América del Sur y Oriente Medio y África presentan bolsas emergentes donde los ciclos macroeconómicos influyen en la producción automotriz. Los fabricantes de automóviles brasileños reintroducen sistemas de parada en ralentí que requieren compresores mejorados accionados por correa con menor resistencia. Los países del Consejo de Cooperación del Golfo, con altas temperaturas durante todo el año, especifican unidades de mayor desplazamiento, aunque las decisiones de compra siguen siendo lideradas por el precio, retrasando la adopción generalizada de compresores eléctricos controlados por inversor.

Panorama Competitivo

La convergencia tecnológica entre la mecánica, la electrónica y la termodinámica remodela el campo competitivo. El mercado muestra evidencia de alta concentración, mientras que los segmentos accionados por correa están fragmentados entre productores regionales. Los gigantes establecidos como DENSO y Hanon Systems aprovechan la escala y las carteras de múltiples productos para subsidiar cruzadamente la I+D, acelerando los lanzamientos de módulos integrados de compresor-bomba. Los fabricantes de automóviles recompensan estas capacidades con contratos de abastecimiento plurianuales que abarcan múltiples plataformas de vehículos.

Las adquisiciones estratégicas refuerzan la integración vertical. La compra de una participación mayoritaria de Hankook & Company en Hanon Systems en 2024 demuestra la creencia de los inversores de que el conocimiento en gestión térmica ganará valor estratégico a medida que la electrificación se intensifique [3]"Comunicado de Prensa de Adquisición de Hanon Systems," Hankook & Company, hankooktire.com. Los especialistas en compresores se asocian con empresas de semiconductores para asegurar el suministro de inversores y codesarrollar algoritmos de controladores de puerta ajustados para los rangos de operación del compresor. Mientras tanto, los recién llegados en electrónica de potencia ingresan al mercado de compresores de AC automotriz a través de empresas conjuntas, aportando diseño avanzado de placas de circuito impreso y experiencia en dispositivos de banda ancha.

La diferenciación depende cada vez más de la flexibilidad de refrigerantes y los análisis integrados. Los compresores capaces de una transición fluida de R-1234yf a R-474A ofrecen a los OEM una complejidad de plataforma reducida. Los módulos de computación en el borde rastrean las firmas de vibración, prediciendo el desgaste de los rodamientos y permitiendo la reducción de los costos de garantía para los fabricantes de automóviles. El cumplimiento de los estándares de ciberseguridad automotriz y seguridad funcional eleva aún más las barreras de entrada para los recién llegados. La gestión ambiental, codificada a través de ISO 14001 y programas de neutralidad de carbono, también influye en las decisiones de nominación, convirtiendo la fabricación sostenible en una palanca competitiva.

Líderes de la Industria de Compresores de AC Automotriz

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

MAHLE GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: GSF Car Parts introdujo 335 compresores de aire acondicionado remanufacturados de la marca Lucas para apoyar el aumento de la demanda estacional en automóviles de pasajeros y VCL.

- Mayo de 2024: BORG Automotive Reman amplió su catálogo con una nueva referencia de compresor que sirve a ocho modelos Dacia, ampliando la cobertura para los reparadores independientes.

Alcance del Informe Global del Mercado de Compresores de AC Automotriz

| Accionado por Correa |

| Accionado Eléctricamente |

| Tipo Alternativo |

| Tipo Rotativo |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Accionamiento | Accionado por Correa | |

| Accionado Eléctricamente | ||

| Por Tipo de Diseño | Tipo Alternativo | |

| Tipo Rotativo | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (VEB) | ||

| Vehículo Eléctrico Híbrido Enchufable (VEHE) | ||

| Vehículo Eléctrico Híbrido (VEH) | ||

| Vehículo Eléctrico de Pila de Combustible (VEPC) | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de compresores de AC automotriz para 2030?

Se prevé que el sector alcance los USD 12,51 mil millones en 2030 con una trayectoria de CAGR del 2,96%.

¿Qué tipo de accionamiento de compresor está creciendo más rápido?

Las unidades accionadas eléctricamente avanzan a una CAGR del 4,22% a medida que los VEB y los híbridos suaves proliferan.

¿Cómo afectarán las normas de refrigerantes de bajo PCG a los proveedores?

El cumplimiento obliga a costosos rediseños de sellos, lubricantes e intercambiadores de calor, pero también acelera la demanda de reemplazo de unidades obsoletas.

¿Qué región lidera la demanda global?

Asia-Pacífico controla casi la mitad de los ingresos mundiales, impulsada por la producción de vehículos a gran escala y las políticas proactivas de electrificación.

Última actualización de la página el: