Tamaño y Participación del Mercado de Compresores Eléctricos de HVAC para Automoción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

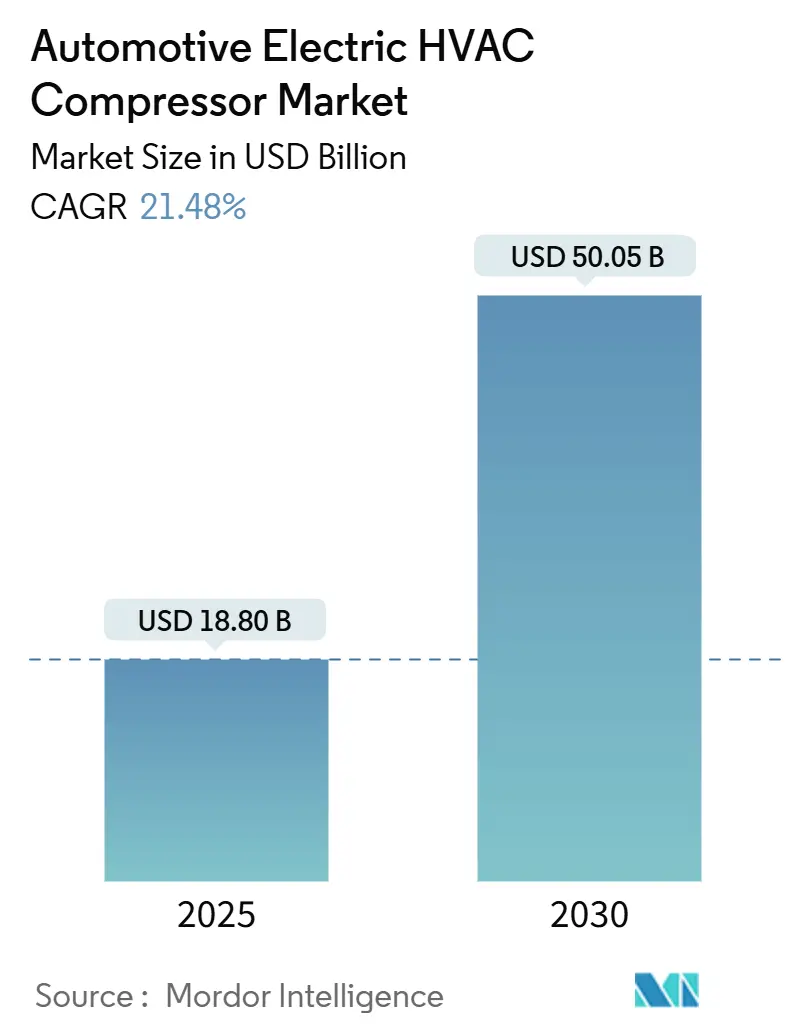

| Tamaño del Mercado (2025) | 18.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores Eléctricos de HVAC para Automoción por Mordor Intelligence

El tamaño del mercado de compresores eléctricos de HVAC para automoción alcanzó los 18.800 millones de USD en 2025 y se prevé que llegue a los 50.050 millones de USD en 2030, expandiéndose a una CAGR del 21,48%. El crecimiento proviene del cambio desde las unidades mecánicas accionadas por correa hacia compresores de accionamiento eléctrico que desvinculan el rendimiento del HVAC de la velocidad del motor, permitiendo a los fabricantes de automóviles ajustar con precisión las temperaturas de la cabina y la batería con una pérdida de energía mínima. La adopción más rápida de sistemas integrados de gestión térmica, el auge de la producción de vehículos eléctricos (VE) y las normas más estrictas sobre refrigerantes amplían la oportunidad de mercado para los proveedores. Los e-compresores scroll, las arquitecturas de 48 V y los refrigerantes de CO₂ destacan como aceleradores porque mejoran la eficiencia al tiempo que reducen el riesgo regulatorio. Asia-Pacífico mantiene su liderazgo gracias al agresivo despliegue de VE en China, la escala de la cadena de suministro doméstica y la política industrial de apoyo. La dinámica competitiva sigue siendo fluida: los actores establecidos de nivel 1 defienden su cuota mediante plataformas avanzadas de bomba de calor, mientras que los fabricantes chinos orientados al coste acceden a programas globales. La consolidación intensiva en capital señala una industria que compite por asegurar volumen, tecnología y alcance geográfico antes de que la demanda de VE alcance su punto máximo.

Conclusiones Clave del Informe

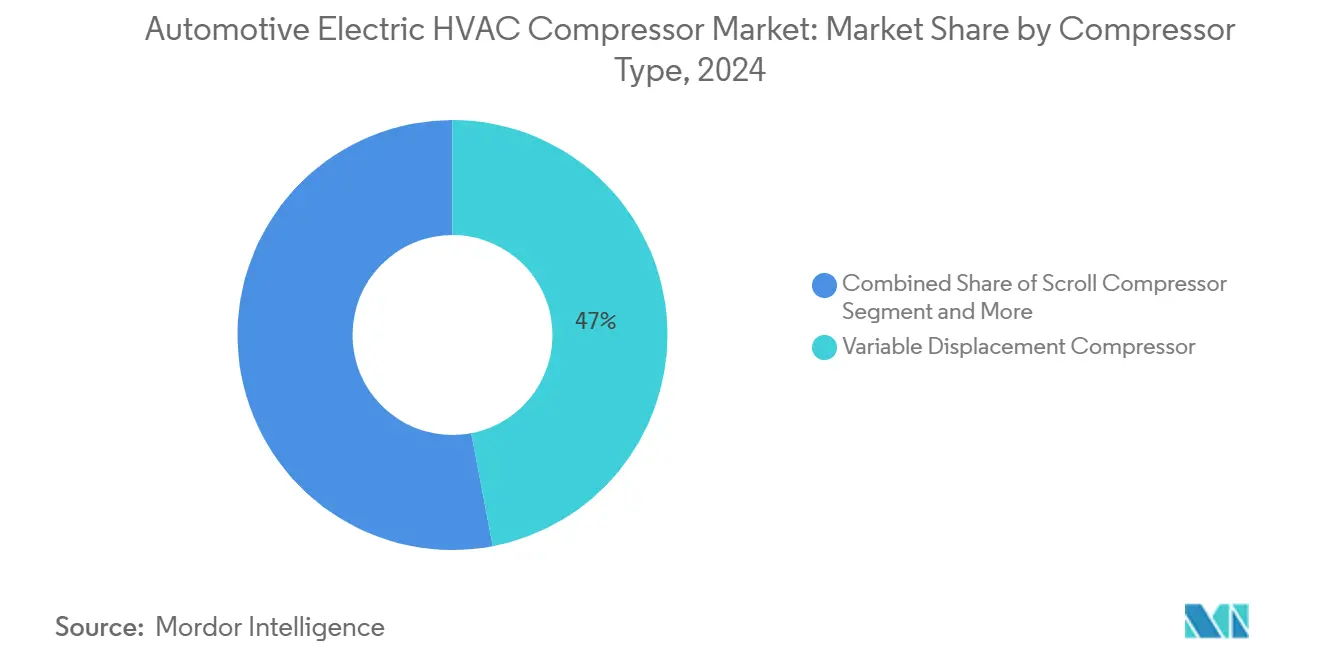

- Por tipo de compresor, el desplazamiento variable capturó el 47,02% de la participación del mercado de compresores eléctricos de HVAC para automoción en 2024, mientras que se proyecta que la tecnología scroll registre la CAGR más rápida del 14,12% hasta 2030.

- Por voltaje, los sistemas de 12 V representaron el 52,48% del tamaño del mercado de compresores eléctricos de HVAC para automoción en 2024; se anticipa que las plataformas de 48 V avancen a una CAGR del 18,52% hasta 2030.

- Por refrigerante, el HFO-1234yf dominó con una participación del 68,03% del tamaño del mercado de compresores eléctricos de HVAC para automoción en 2024, mientras que los sistemas de CO₂ están previstos para expandirse a una CAGR del 27,01% para 2030.

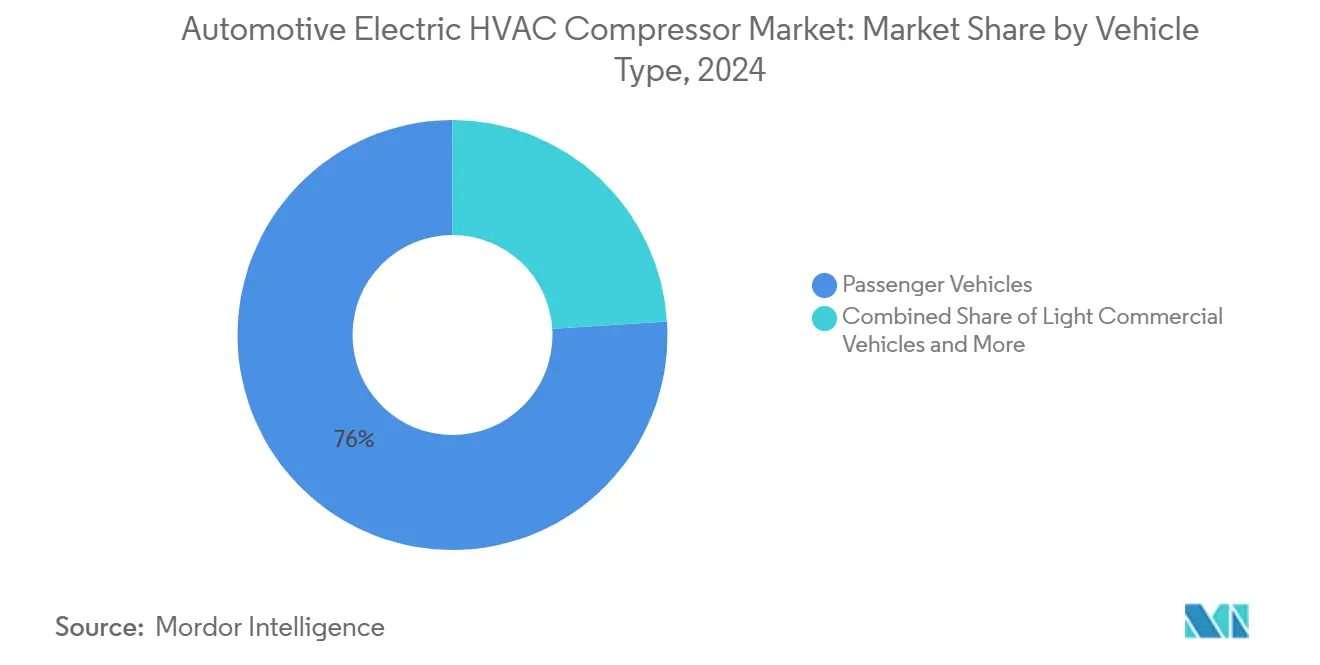

- Por tipo de vehículo, los automóviles de pasajeros representaron el 76,05% de los ingresos de 2024; se espera que los vehículos comerciales medianos y pesados crezcan a una CAGR del 9,81% hasta 2030.

- Por canal de ventas, los programas OEM representaron el 79,07% de la demanda de 2024 y están en camino de alcanzar una CAGR del 10,32% hasta 2030.

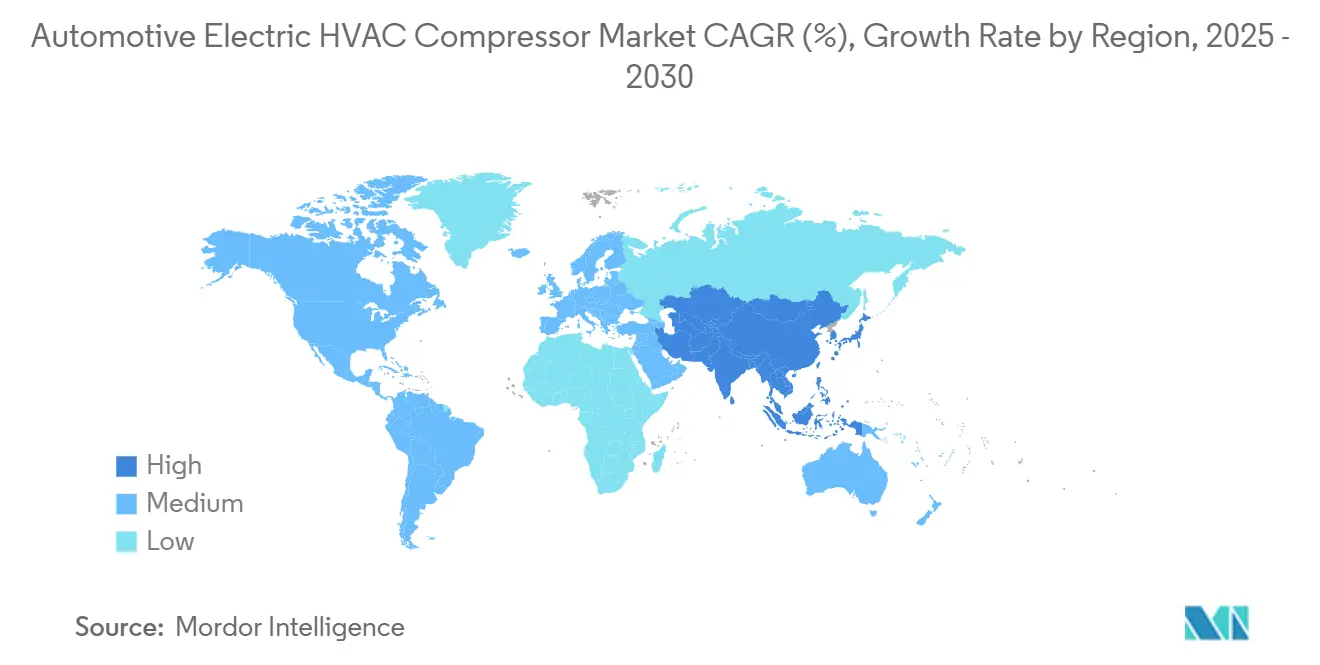

- Por región, Asia-Pacífico representó el 54,06% de la demanda de 2024 y está en camino de alcanzar una CAGR del 12,59% hasta 2030.

Tendencias e Información del Mercado Global de Compresores Eléctricos de HVAC para Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de VE que Impulsa la Demanda de E-Compresores de Alto Voltaje | +6.2% | Global, con Asia-Pacífico y Europa a la cabeza | Mediano plazo (2-4 años) |

| Migración Regulatoria hacia Refrigerantes de Bajo PCA (R-1234yf, CO₂) | +4.8% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Penetración del Confort y el Control Climático Automático en Mercados Emergentes | +3.1% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Transición a Arquitecturas de Híbrido Suave de 48 V que Permiten E-Compresores sin Correa | +2.9% | Global, con adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Integración de la Gestión Térmica de la Batería que Aumenta la Capacidad del Compresor | +2.7% | Mercados globales de VE | Mediano plazo (2-4 años) |

| Localización de la Cadena de Suministro de E-Compresores Scroll en China que Reduce Costos | +1.8% | Asia-Pacífico como núcleo, beneficios de costo globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de VE que impulsa la demanda de e-compresores de alto voltaje

La rápida proliferación de los VE elimina los accionamientos mecánicos por correa y exige compresores que operen durante los ciclos de carga, ralentí y preacondicionamiento. Las unidades de alto voltaje permiten el enfriamiento simultáneo de la cabina y el acondicionamiento de la batería, como lo demuestra la arquitectura de bomba de calor de cuarta generación de Hanon Systems, presentada en 2024, que combina la recuperación de calor residual con fuentes ambientales. El diseño modular reduce el número de piezas y mejora la eficiencia térmica, lo que indica un movimiento hacia sistemas consolidados que aumentan los ingresos por vehículo en el mercado de compresores eléctricos de HVAC para automoción.

Migración regulatoria hacia refrigerantes de bajo PCA (R-1234yf, CO₂)

La revisión del Reglamento F-Gas de Europa en 2024 y el Programa de Transiciones Tecnológicas de los Estados Unidos de 2025 eliminan progresivamente los gases de alto PCA, inclinando la preferencia de los OEM hacia el R-1234yf en la actualidad y el CO₂ a largo plazo. Hanon Systems superó las 500.000 unidades de e-compresores R744 para la plataforma MEB de Volkswagen, demostrando la viabilidad comercial de los refrigerantes naturales. El escrutinio sobre las sustancias PFAS podría acelerar la migración, favoreciendo a los proveedores ya familiarizados con la ingeniería de sistemas de CO₂.

Aumento de la penetración del confort y el control climático automático en mercados emergentes

Los compradores de ingresos medios en China, India, el Sudeste Asiático y América Latina consideran ahora el HVAC automático como una característica básica. Los compresores eléctricos permiten un enfriamiento estable cuando los motores se apagan durante los eventos de arranque-parada, satisfaciendo las expectativas de confort sin penalizaciones en el consumo de combustible. El control de velocidad variable ajusta con precisión el uso de energía, algo crítico para los híbridos donde el presupuesto energético es ajustado. La unidad de autobús de 540 V y 8,5 kW del proveedor chino Guchen ilustra cómo los proveedores locales escalan su capacidad para climas extremos.

Transición a arquitecturas de híbrido suave de 48 V que permiten e-compresores sin correa

Los fabricantes de automóviles adoptan los sistemas de 48 V para cumplir con los objetivos de CO₂ a corto plazo a un costo menor que el de los vehículos eléctricos de batería completa. El voltaje suministra suficiente potencia para el HVAC sin los protocolos de seguridad de alto voltaje, allanando un camino obligatorio hacia los compresores eléctricos. La configuración sin correa elimina la resistencia parásita, mejorando la economía de combustible en la conducción urbana congestionada. Los OEM europeos lideran las instalaciones al enfrentarse a los límites de emisiones promedio de flota de 2025, con las camionetas norteamericanas como siguiente objetivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Unitario de los Compresores Eléctricos Scroll e Inversores | -3.4% | Global, con mayor sensibilidad al costo en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de Materias Primas y Semiconductores | -2.1% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Escrutinio de la UE sobre PFAS/TFA del R-1234yf que Genera Incertidumbre sobre Refrigerantes | -1.6% | Europa | Mediano plazo (2-4 años) |

| Escasez de Técnicos Certificados para el Servicio y Reparación de HVAC de Alto Voltaje | -1.2% | Global, con foco en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo unitario de los compresores eléctricos scroll e inversores

Las unidades eléctricas se venden entre 200 y 600 USD por unidad frente a los 100-300 USD de los equivalentes mecánicos, mientras que la instalación profesional añade entre 500 y 1.200 USD debido a la aplicación de protocolos de seguridad de alto voltaje. La geometría scroll requiere tolerancias ajustadas, y los módulos inversores incrementan el contenido de semiconductores, lo que convierte el costo en una barrera en los vehículos de gama de entrada. Los compradores de flotas examinan el costo total de propiedad y retrasan la adopción hasta que se demuestre el retorno de la inversión, lo que frena el volumen a corto plazo en el mercado de compresores eléctricos de HVAC para automoción.

Volatilidad en los precios de materias primas y semiconductores

El cobre, el acero eléctrico y los chips de potencia se negocian en mercados globales volátiles. En 2024-2025, los plazos de entrega de chips superaron las ventanas de planificación del sector automotriz, obligando a los fabricantes de compresores a rediseñar sus productos en torno a los componentes disponibles o a aceptar márgenes más bajos. Los picos en el precio del cobre elevan el gasto en motores y arneses, mientras que la escasez de acero eléctrico limita la producción de estatores de alta eficiencia. Incluso con estrategias de localización, la mayoría de los proveedores carecen del poder de negociación para estabilizar las fluctuaciones en el costo de las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compresor: La Tecnología Scroll Gana Terreno

El desplazamiento variable representó el 47,02% de los ingresos de 2024, lo que refleja su uso consolidado en plataformas heredadas. Sin embargo, se prevé que los e-compresores scroll registren una CAGR del 14,12% hasta 2030, ya que los OEM prefieren su funcionamiento silencioso y sin vibraciones. Este ritmo eleva el tamaño del mercado de compresores eléctricos de HVAC para automoción para los diseños scroll desde una base de un solo dígito hacia volúmenes convencionales. Las unidades de desplazamiento fijo persisten en los automóviles sensibles al costo, pero pierden cuota cada año.

Los diseños scroll destacan en amplios rangos de velocidad, admitiendo modos de bomba de calor que aprovechan el calor ambiental o residual para calentar la cabina. El scroll de segunda generación de Tompress demuestra la adaptabilidad de la arquitectura. A medida que la gestión térmica integrada se convierte en estándar, la eficiencia scroll permite una mayor autonomía de los VE, acelerando aún más la captación de cuota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Voltaje: La Arquitectura de 48 V Acelera la Adopción

La categoría de 12 V sigue liderando los envíos con una participación del 52,48% en 2024, aunque las plataformas de 48 V crecerán un 18,52% anualmente. Esa expansión debería elevar la porción de 48 V del tamaño del mercado de compresores eléctricos de HVAC para automoción por encima de un tercio para 2030. Los lanzamientos de híbridos suaves en Europa y China impulsan la demanda, ya que estos automóviles necesitan enfriamiento con el motor apagado sin el costo de los paquetes de 400 V.

El voltaje de 48 V sirve de puente entre el mundo heredado y el de los VE completos. Un convertidor CC-CC descendente mantiene la compatibilidad con las cargas existentes de 12 V, facilitando el cambio de ingeniería. Los proveedores ajustan los accionamientos inversores para el entorno de 48 V, equilibrando seguridad, potencia y precio. Los adoptantes de flotas en logística urbana prefieren esta arquitectura porque las regulaciones sobre ralentí exigen HVAC con el motor apagado.

Por Tipo de Refrigerante: Los Refrigerantes Naturales Desafían a los Sintéticos

El HFO-1234yf controló el 68,03% de las unidades en 2024 gracias a los lanzamientos anteriores, pero se prevé que las soluciones de CO₂ registren una CAGR del 27,01% a medida que las regulaciones y las preocupaciones sobre las sustancias PFAS surtan efecto. Ese cambio alterará notablemente la combinación de participación del mercado de compresores eléctricos de HVAC para automoción para 2030. El HFC-134a se reduce a una demanda residual en territorios no regulados.

Las 500.000 unidades de CO₂ de Hanon Systems para Volkswagen validan la escala. El CO₂ funciona especialmente bien en climas fríos donde los HFO pierden eficiencia de calefacción, lo que da a las marcas del norte de Europa un claro incentivo para cambiar. Los fabricantes de compresores responden con carcasas reforzadas y juntas más gruesas para soportar las mayores presiones de operación.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan la Innovación

Los automóviles de pasajeros contribuyeron con el 76,05% del valor de 2024, pero los camiones medianos y pesados registrarán una CAGR del 9,81%. Los ciclos de servicio de autonomía extendida y los mandatos de confort del conductor hacen que el enfriamiento fiable sea esencial durante las paradas de descanso obligatorias o de carga. Esa necesidad eleva las especificaciones de potencia y durabilidad del compresor por vehículo, aumentando el precio de venta promedio para los proveedores activos en el segmento comercial.

Los autobuses eléctricos y las furgonetas de reparto urbano ilustran la tendencia. El compresor de 8,5 kW y 540 V de Guchen satisface un uso intensivo y prolongado, lo que ilustra cómo las especificaciones comerciales superan las exigencias de los automóviles de pasajeros. A medida que las políticas de saneamiento urbano se endurecen, los camiones y autobuses se electrifican, sosteniendo un crecimiento por encima de la tendencia para los compresores de servicio pesado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración OEM Domina

Los OEM absorbieron el 79,07% de los envíos unitarios de 2024 y deberían avanzar a una CAGR del 10,32% hasta 2030. Los controles complejos, la integración de garantías y la certificación de seguridad hacen que los fabricantes de automóviles sean reacios a adquirir módulos de HVAC de alto voltaje de instaladores del mercado de posventa. Esta dominancia ancla el mercado de compresores eléctricos de HVAC para automoción, mientras que los volúmenes de reemplazo siguen siendo un nicho. Valeo suministra sopladores a un tercio de los automóviles europeos, lo que demuestra por qué la presencia de los proveedores de nivel 1 es importante. El servicio de alto voltaje requiere herramientas especializadas, lo que limita los talleres independientes y refuerza el bloqueo del servicio OEM.

Análisis Geográfico

Asia-Pacífico representó el 54,06% de los ingresos de 2024, con una proyección de crecimiento compuesto del 12,59% hasta 2030. Las cuotas de vehículos de nueva energía de China, el abastecimiento localizado de componentes y la vasta base manufacturera sustentan este liderazgo. Los campeones domésticos de compresores aprovechan la proximidad a los programas de BYD y SAIC para ganar volumen más rápido que sus pares occidentales.

Europa ocupa el segundo lugar porque las estrictas leyes de CO₂ y F-Gas orientan cada nueva plataforma hacia compresores eléctricos y refrigerantes naturales. Volkswagen, Stellantis y Mercedes ya están lanzando bombas de calor de CO₂ más allá de las líneas premium, acelerando la conversión regional. Los incentivos gubernamentales para los VE equipados con bombas de calor impulsan aún más la demanda. América del Norte va ligeramente por detrás, pero se acelera rápidamente a medida que la norma de refrigerantes de los Estados Unidos de 2025 y los créditos de la Ley de Reducción de la Inflación impulsan la producción de VE. Las nuevas plantas de e-compresores, como el sitio de Hanon Systems en Ontario con capacidad para 900.000 unidades anuales, señalan la disponibilidad de suministro.

América del Sur, Oriente Medio y África ofrecen potencial a largo plazo. El aumento de la propiedad de automóviles, los climas cálidos y las eventuales normas de emisiones generarán demanda; sin embargo, el menor poder adquisitivo mantiene la prevalencia de los sistemas mecánicos en el corto plazo. A medida que la fabricación localizada se expanda y las importaciones de VE usados aumenten, los compresores eléctricos penetrarán en el mercado, comenzando por las flotas premium y los autobuses.

Panorama Competitivo

La concentración de la industria es moderada: los cinco mayores proveedores representan la mayor parte de la participación de mercado, con una puntuación de concentración de mercado de 6. Denso, Hanon Systems y Valeo mantienen su escala a través de plantas multirregionales y sólidos vínculos con los OEM. Los participantes chinos, como Shanghai Highly Group y BYD, reducen los precios, intercambiando margen por cuota.

La diferenciación estratégica se centra en sistemas integrados de bomba de calor, propiedad intelectual de tecnología scroll y conocimiento de refrigerantes naturales. El módulo de cuarta generación de Hanon, que combina el control de refrigerante y refrigerante líquido en un único paquete, ilustra el impulso hacia el valor a nivel de sistema. Mientras tanto, la certificación EcoPass de Denso en 2025 para pasaportes digitales de productos prepara a la empresa para los mandatos de trazabilidad de la UE sobre componentes de baterías.

La consolidación emergió en 2024 cuando Hankook Tire acordó adquirir el 33,16% de Hanon Systems por 1,733 billones de KRW (1.290 millones de USD), ampliando su cartera de piezas para VE. Tales acuerdos agrupan la propiedad intelectual de gestión térmica con sistemas adyacentes —neumáticos, baterías, frenado por cable— creando conjuntos de soluciones más amplios para los fabricantes de automóviles que escalan modelos eléctricos.

Líderes de la Industria de Compresores Eléctricos de HVAC para Automoción

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

Mahle GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DENSO obtuvo la certificación EcoPass de Catena-X, convirtiéndose en la primera empresa con sede en Japón en lograr esta verificación para aplicaciones de Pasaporte Digital de Producto, posicionando al proveedor para el cumplimiento de los requisitos del Reglamento Europeo de Baterías vigente a partir de febrero de 2027.

- Octubre de 2024: Hanon Systems anunció la construcción de su primera planta de compresores eléctricos en América del Norte en Woodbridge, Ontario, Canadá, con una capacidad de instalación de 26.400 metros cuadrados para producir 900.000 compresores eléctricos anuales a partir del primer semestre de 2025.

Alcance del Informe Global del Mercado de Compresores Eléctricos de HVAC para Automoción

| Compresor de Desplazamiento Fijo |

| Compresor de Desplazamiento Variable |

| Compresor Scroll |

| 12 V |

| 24 V |

| 48 V |

| HFC-134a |

| HFO-1234yf |

| CO₂ (R-744) |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Compresor | Compresor de Desplazamiento Fijo | |

| Compresor de Desplazamiento Variable | ||

| Compresor Scroll | ||

| Por Voltaje | 12 V | |

| 24 V | ||

| 48 V | ||

| Por Tipo de Refrigerante | HFC-134a | |

| HFO-1234yf | ||

| CO₂ (R-744) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tecnología de compresor se está expandiendo más rápidamente?

Los e-compresores scroll están en camino de alcanzar una CAGR del 14,12% gracias a su alta eficiencia y diseño compacto.

¿Por qué son importantes los sistemas de 48 V para la demanda futura de compresores?

Permiten el HVAC sin correa en automóviles de híbrido suave, ofreciendo confort con el motor apagado sin los costos de las arquitecturas de 400 V.

¿Cómo reformularán las normas sobre refrigerantes las opciones de productos?

Las prohibiciones europeas y estadounidenses sobre gases de alto PCA impulsan a los OEM hacia el R-1234yf en la actualidad y hacia soluciones de CO₂ a largo plazo.

¿Qué región lidera el consumo hoy en día?

Asia-Pacífico tiene una participación del 54,06%, impulsada por el agresivo despliegue de VE en China y las cadenas de suministro localizadas.

¿Qué impacto tiene la gestión térmica de la batería en el dimensionamiento del compresor?

El enfriamiento integrado de la cabina y la batería aumenta los requisitos de capacidad, elevando los ingresos por vehículo para los proveedores.

Última actualización de la página el: