Tamaño y Participación del Mercado de Filtros de Aire Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Aire Automotrices por Mordor Intelligence

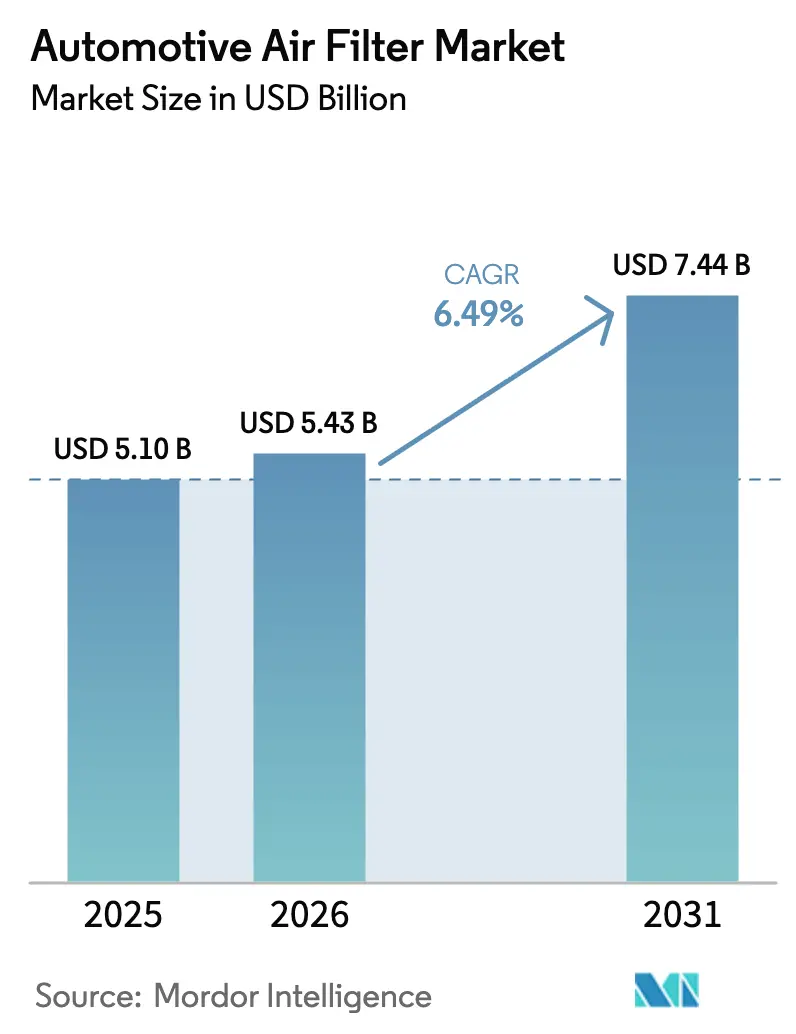

El tamaño del Mercado de Filtros de Aire Automotrices fue valorado en USD 5,10 mil millones en 2025 y se estima que crecerá desde USD 5,43 mil millones en 2026 hasta alcanzar USD 7,44 mil millones en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031). El endurecimiento de las normas de emisiones en Europa, América del Norte y las principales economías asiáticas, junto con la atención de los consumidores a la calidad del aire en el habitáculo, sostienen una sólida cartera de demanda. Los fabricantes de equipos originales (OEM) especifican cada vez más sistemas de aire de alta eficiencia para partículas (HEPA) y medios de nanofibra electrostática para cumplir con Euro 7, los estándares multicontaminantes de la EPA 2027-2032 y las normas Bharat Stage VI. Las plataformas de vehículos eléctricos (EV) amplifican la oportunidad porque los sistemas térmicos de baterías y los habitáculos silenciosos destacan las diferencias en el rendimiento de la filtración. Al mismo tiempo, los distribuidores del mercado de posventa aprovechan los datos de mantenimiento predictivo para posicionar filtros de reemplazo premium, contrarrestando los intervalos de servicio más prolongados que ofrecen los medios sintéticos.

Conclusiones Clave del Informe

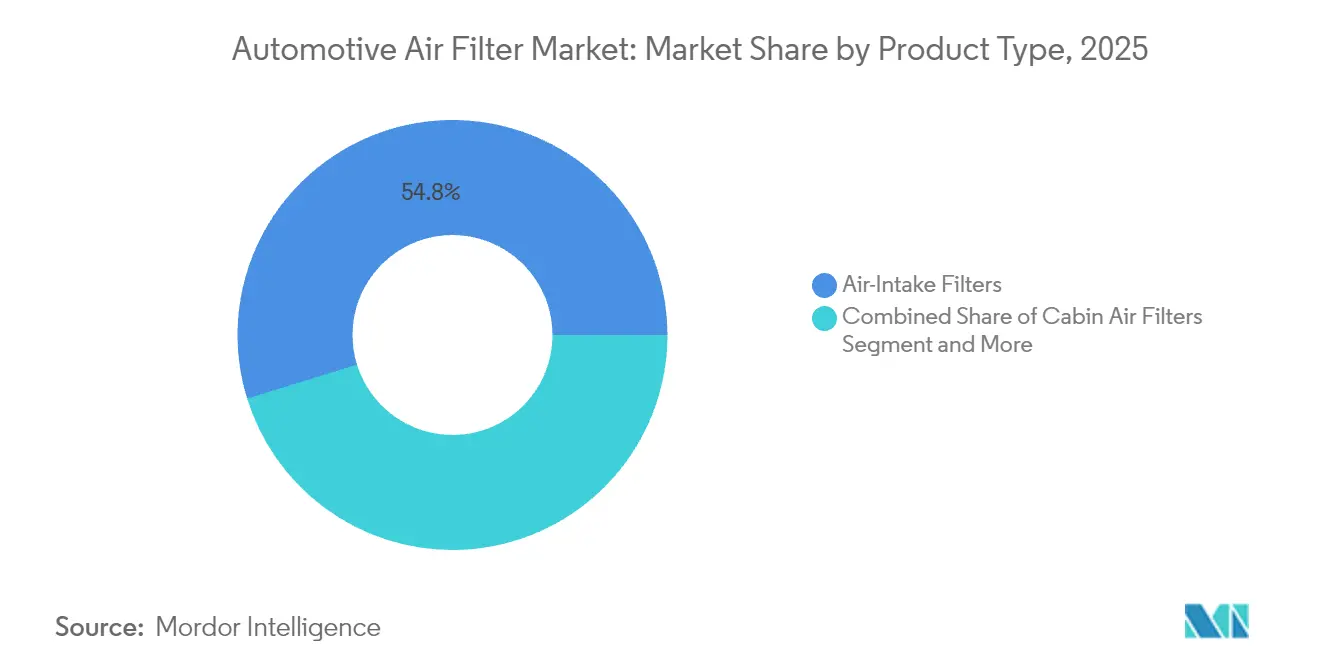

- Por tipo de producto, los filtros de admisión de aire lideraron el mercado de filtración de aire automotriz con el 54,78% de la participación en 2025, mientras que se proyecta que los filtros de habitáculo registren la CAGR más rápida del 8,94% hasta 2031.

- Por medio filtrante, la celulosa retuvo el 43,75% de la participación en ingresos en 2025; los medios de nanofibra y HEPA están preparados para expandirse a una CAGR del 11,12%, la más alta entre todos los materiales.

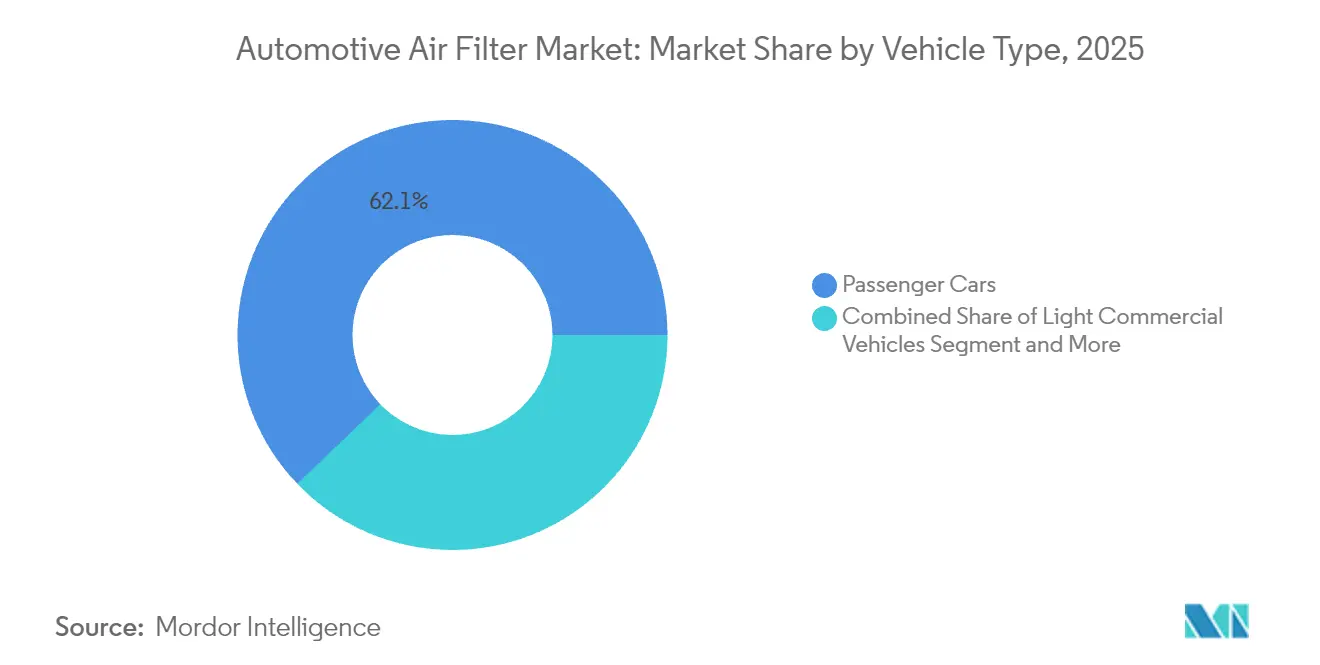

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,15% del tamaño del mercado de filtración de aire automotriz en 2025, mientras que los vehículos comerciales ligeros están proyectados para crecer a una CAGR del 5,78% hasta 2031.

- Por canal de ventas, el mercado de posventa representó el 58,42% de la participación en ingresos en 2025 y se anticipa que liderará el mercado con una CAGR del 6,07% durante el período de pronóstico.

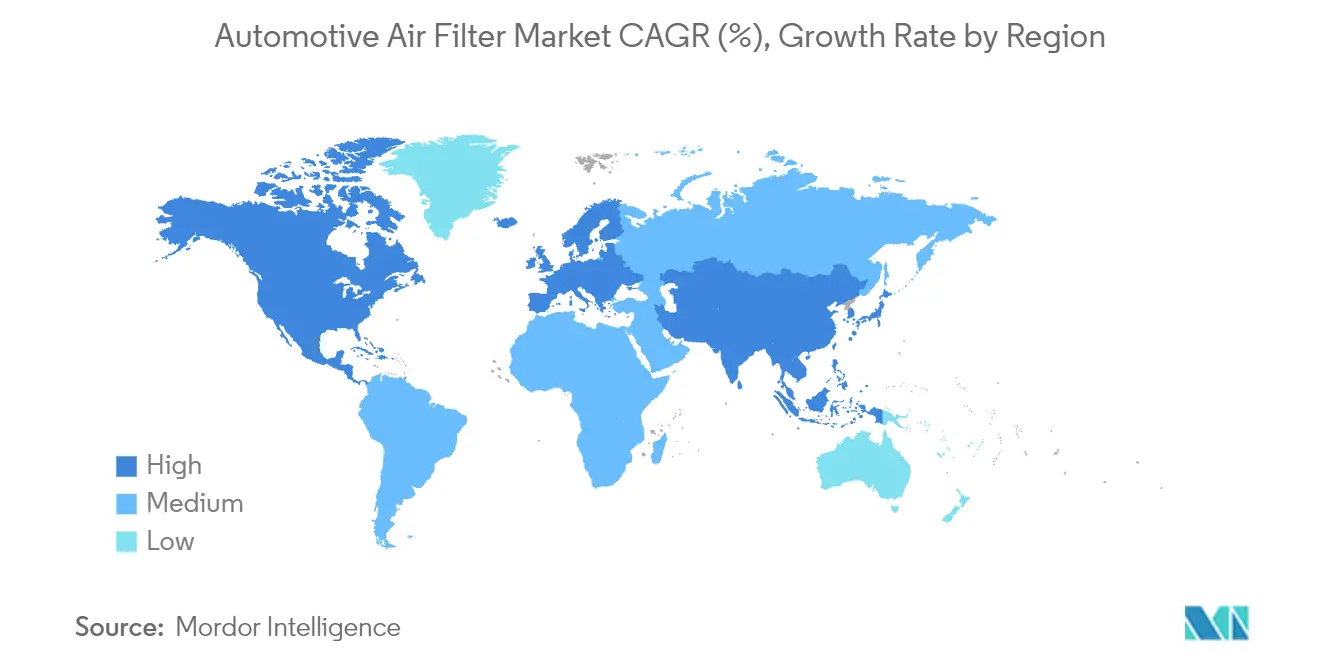

- Por geografía, Asia-Pacífico representó el 38,60% de la participación del mercado de filtros de aire automotrices en 2025 y se espera que registre la CAGR regional más rápida del 6,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtros de Aire Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos estrictos de emisiones y calidad del aire en el habitáculo | +1.8% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento del parque vehicular global e intervalos de servicio por kilometraje | +1.2% | Global, concentrado en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Conciencia del consumidor sobre la salud en megaciudades con alta contaminación | +0.9% | Núcleo APAC, con expansión hacia centros urbanos de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Filtros de grado HEPA adoptados por plataformas EV y OEM premium | +0.7% | América del Norte y UE, con expansión al segmento premium de APAC | Mediano plazo (2-4 años) |

| Módulos de filtración HVAC inteligentes activados por sensores | +0.5% | Global, adopción temprana en vehículos premium | Largo plazo (≥ 4 años) |

| Algoritmos de mantenimiento predictivo de flotas que impulsan la rotación de filtros | +0.4% | Flotas comerciales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Emisiones y Calidad del Aire en el Habitáculo

La convergencia regulatoria en los principales mercados automotrices crea una demanda sin precedentes de tecnologías de filtración avanzadas que abordan la protección del motor y la calidad del aire en el habitáculo. La regulación Euro 7 de la UE introduce por primera vez límites de emisiones de partículas provenientes del desgaste de neumáticos y frenos, lo que requiere sistemas de filtración capaces de capturar partículas más allá de las emisiones de escape tradicionales.[1]"Euro 7: La nueva norma de emisiones para vehículos ligeros y pesados en la Unión Europea," Consejo Internacional sobre Transporte Limpio, theicct.org. Esta expansión regulatoria coincide con los estándares Nivel 4 de la EPA que exigen filtros de partículas de gasolina para vehículos que alcanzan emisiones de 0,5 mg/mi de material particulado, alterando fundamentalmente la propuesta de valor de la filtración de una característica de confort opcional a una necesidad de cumplimiento normativo. La adopción de los estándares Euro 6/VI por parte de Camboya para 2030 demuestra la armonización regulatoria que se extiende más allá de los mercados desarrollados, creando oportunidades de escala global para los proveedores de filtración. La compresión del calendario regulatorio obliga a los OEM a acelerar la integración de tecnología de filtración, con plazos de cumplimiento que crean picos de demanda artificiales que benefician a los proveedores con soluciones listas para implementar. El programa Advanced Clean Cars II de California, que exige el 100% de ventas de vehículos de cero emisiones para 2035, paradójicamente aumenta la demanda de filtración, ya que los EV requieren sofisticados sistemas de gestión del aire en el habitáculo para mantener la eficiencia térmica de la batería.

Crecimiento del Parque Vehicular Global e Intervalos de Servicio por Kilometraje

La expansión de la flota vehicular global, particularmente en los mercados emergentes, crea una demanda sostenida en el mercado de posventa que supera las tasas de crecimiento de la producción de vehículos nuevos. Los intervalos de servicio extendidos, impulsados por la adopción de lubricantes sintéticos y la mayor durabilidad de los motores, paradójicamente aumentan el estrés del sistema de filtración, ya que los filtros deben funcionar durante más tiempo entre reemplazos mientras mantienen los estándares de eficiencia. Esta dinámica beneficia a los fabricantes de filtros premium que pueden obtener márgenes más altos por productos de larga duración que cumplen con las especificaciones de los OEM. Los operadores de flotas reconocen cada vez más los beneficios de la filtración premium para el costo total de propiedad, con algoritmos de mantenimiento predictivo que permiten programas de reemplazo basados en condiciones que optimizan la utilización del filtro mientras previenen el desgaste prematuro del motor. El cambio hacia modelos de movilidad como servicio intensifica la frecuencia de reemplazo de filtros, ya que los vehículos comerciales acumulan un kilometraje anual mayor que los automóviles de pasajeros privados, creando un ciclo de reemplazo más predecible y lucrativo para los proveedores del mercado de posventa.

Conciencia del Consumidor sobre la Salud en Megaciudades con Alta Contaminación

El deterioro de la calidad del aire urbano en las principales áreas metropolitanas impulsa la disposición de los consumidores a pagar precios premium por sistemas avanzados de filtración del habitáculo. La introducción por parte de Hyundai de la tecnología Indicador de Polvo Fino, que muestra mediciones de calidad del aire en tiempo real, transforma la filtración del aire del habitáculo de un producto básico invisible a una propuesta de valor visible. Esta conciencia del consumidor crea oportunidades de segmentación del mercado donde los vehículos premium justifican sistemas de filtración de grado HEPA como equipamiento estándar, mientras que los proveedores del mercado de posventa se dirigen a consumidores preocupados por la salud en regiones con alta contaminación. La correlación entre las lecturas del índice de calidad del aire y las ventas de sistemas de filtración crea patrones de demanda predecibles que permiten a los proveedores optimizar las estrategias de inventario y precios. La tecnología de CabinAir elimina 10 veces más partículas PM2,5 que los filtros estándar, lo que demuestra cómo los beneficios cuantificables para la salud se traducen en diferenciación competitiva y poder de fijación de precios premium. Las variaciones regionales en la calidad del aire crean oportunidades de arbitraje geográfico donde los proveedores pueden obtener márgenes más altos en mercados propensos a la contaminación mientras mantienen posiciones competitivas en costos en entornos más limpios.

Filtros de Grado HEPA Adoptados por Plataformas EV y OEM Premium

Los fabricantes de vehículos eléctricos aprovechan la calidad del aire del habitáculo como diferenciador clave, con la filtración de grado HEPA convirtiéndose en equipamiento estándar en los segmentos EV premium. La ausencia de ruido del motor en los EV hace que el funcionamiento del sistema HVAC sea más perceptible, creando expectativas en los consumidores de sistemas de filtración de alta eficiencia y silenciosos que mantienen el rendimiento sin generar niveles de ruido objetables. El desarrollo por parte de MANN+HUMMEL de soluciones de filtración específicamente para sistemas de propulsión electrificados, incluidos filtros de partículas de refrigerante y filtros de partículas de aire de refrigeración para sistemas de baterías, demuestra cómo la arquitectura EV crea nuevas aplicaciones de filtración más allá de la limpieza tradicional del aire del habitáculo y del motor. La introducción por parte de Tesla del modo de defensa contra armas biológicas, que utiliza filtración HEPA de grado médico, establece expectativas en los consumidores de que los EV premium deben proporcionar capacidades de purificación del aire a nivel hospitalario. Esta estrategia de posicionamiento permite a los fabricantes de EV justificar precios de vehículos más altos mientras crean flujos de ingresos sostenidos en el mercado de posventa a partir de reemplazos de filtros especializados que obtienen precios premium debido a sus especificaciones avanzadas y menores volúmenes de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medios sintéticos de larga duración que extienden los intervalos de reemplazo | -0.8% | Global, concentrado en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Precios volátiles de materiales no tejidos y carbón activado | -0.6% | Centros de fabricación global, particularmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Módulos de filtro de habitáculo "de por vida" sellados en EV de lujo que reducen el mercado de posventa | -0.5% | Segmentos de EV de lujo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Penalización energética/de peso de los medios de ultra alta eficiencia en vehículos eléctricos de batería | -0.3% | Mercados globales de EV, concentrados en segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Medios Sintéticos de Larga Duración que Extienden los Intervalos de Reemplazo

Las tecnologías avanzadas de medios filtrantes sintéticos restringen paradójicamente el crecimiento del mercado al extender los intervalos de servicio más allá de los ciclos de reemplazo tradicionales. Las tecnologías de recubrimiento de nanofibra, como el sistema NANOWEB de Hollingsworth & Vose, mejoran la filtración en profundidad y las capacidades de limpieza por impulsos, lo que permite a los filtros mantener la eficiencia durante más tiempo mientras reducen la frecuencia de reemplazo. Este avance tecnológico crea un dilema clásico del innovador donde el rendimiento superior del producto reduce el tamaño total del mercado direccionable al disminuir la frecuencia de reemplazo. Los fabricantes de vehículos premium especifican cada vez más sistemas de filtración de larga duración como equipamiento estándar para reducir los costos de mantenimiento y mejorar las puntuaciones de satisfacción del cliente, restringiendo inadvertidamente el potencial de ingresos del mercado de posventa. La tendencia hacia módulos de filtro de habitáculo sellados "de por vida" en los EV de lujo elimina por completo las oportunidades de reemplazo en el mercado de posventa, obligando a los proveedores a capturar márgenes más altos durante el equipamiento OEM en lugar de depender de las ventas recurrentes en el mercado de posventa. La empresa iraní Behran Filter Company, que recibió la primera licencia "Nano Namad" para filtros de aire para automóviles basados en nanotecnología, demuestra cómo los mercados emergentes están adoptando directamente tecnologías de filtración avanzadas que extienden los intervalos de servicio.[2]"Otorgamiento de la licencia Nano Namad a una empresa industrial para filtros de aire para automóviles basados en nanotecnología," Consejo de Innovación en Nanotecnología de Irán, en.nano.ir. Los fabricantes de filtros deben equilibrar el avance tecnológico con la sostenibilidad del modelo de negocio, lo que potencialmente requiere un cambio hacia servicios de mantenimiento basados en suscripción o sistemas de monitoreo de valor agregado que generen flujos de ingresos recurrentes independientes de la frecuencia de reemplazo físico del filtro.

Precios Volátiles de Materiales No Tejidos y Carbón Activado

La volatilidad de los precios de las materias primas crea presión sobre los márgenes en toda la cadena de suministro de filtración, con los costos de carbón activado y medios no tejidos fluctuando en función de los precios del petróleo y las interrupciones en la cadena de suministro global. La concentración de la producción de carbón activado en regiones geográficas específicas crea riesgos de seguridad en el suministro que los proveedores automotrices deben cubrir mediante la gestión de inventarios o estrategias de abastecimiento alternativo. Las nuevas tecnologías de reciclaje que reducen los costos de reemplazo del carbón activado en un 50% ofrecen un alivio potencial de la volatilidad de precios mientras apoyan los objetivos de sostenibilidad.[3]"La nueva tecnología reduce a la mitad el costo del reciclaje de carbón activado para eliminar sustancias nocivas," Consejo Nacional de Investigación de Ciencia y Tecnología, techxplore.com. Sin embargo, los estrictos requisitos de calidad de la industria automotriz y los largos ciclos de validación limitan la capacidad de los proveedores para adoptar rápidamente materiales o proveedores alternativos en respuesta a las fluctuaciones de precios. Los costos de energía asociados con la regeneración del carbón activado crean presiones de costos adicionales, particularmente en regiones con precios de electricidad elevados o políticas de impuesto al carbono. Los proveedores con capacidades de fabricación verticalmente integradas o contratos de materias primas a largo plazo mantienen ventajas competitivas durante períodos de volatilidad de precios, mientras que los actores más pequeños enfrentan compresión de márgenes que puede forzar la consolidación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Filtros de Habitáculo Impulsan el Crecimiento Premium

Los filtros de admisión de aire representan el 54,78% de la participación de mercado en 2025, lo que refleja su aplicación universal en todos los tipos de vehículos y los ciclos de reemplazo obligatorios impulsados por los requisitos de protección del motor. Sin embargo, los filtros de aire de habitáculo emergen como el catalizador de crecimiento con una CAGR del 8,94% hasta 2031, impulsados por la conciencia del consumidor sobre la salud y los mandatos regulatorios para mejorar la calidad del aire en el habitáculo.

La introducción por parte de Bosch de los filtros de aire de habitáculo FILTER+pro con capas antimicrobianas eficaces contra virus, bacterias y alérgenos demuestra cómo los proveedores tradicionales innovan para capturar precios premium en el segmento de filtración del habitáculo. La convergencia de las regulaciones de calidad del aire y la conciencia del consumidor sobre la salud crea una demanda sostenida de mejoras en la filtración del habitáculo, con los OEM especificando cada vez más sistemas de grado HEPA como equipamiento estándar en los segmentos de vehículos premium. Los filtros de admisión de aire mantienen una demanda estable impulsada por los requisitos de protección del motor, aunque las tasas de crecimiento quedan rezagadas respecto a los filtros de habitáculo debido a la tecnología madura y los ciclos de reemplazo establecidos. Los segmentos electrostático y de nanofibra representan la frontera tecnológica de la industria, donde los proveedores obtienen precios premium por capacidades avanzadas de captura de partículas que superan el rendimiento de los medios tradicionales.

Por Medio Filtrante: Las Tecnologías de Nanofibra Lideran la Innovación

La celulosa retuvo una participación del 43,75% en 2025 porque es económica y bien comprendida por los fabricantes. Se proyecta que el tamaño del mercado de filtración de aire automotriz para medios de nanofibra y HEPA se expanda a una CAGR del 11,12%, un claro indicador de que los medios premium de alta eficiencia marcan el ritmo de la innovación.

Las capas de nanofibra añaden carga en profundidad y alta capacidad de retención de polvo mientras mantienen una baja restricción, un beneficio crítico para el rendimiento del motor y la eficiencia energética del HVAC. Los proveedores integran recubrimientos de nano propietarios en sustratos tradicionales para crear referencias diferenciadas con primas de precio significativas. Los productores de carbón activado invierten en tecnología de reciclaje para combatir las fluctuaciones en los precios de las materias primas, reforzando la propuesta de valor dual de rendimiento y sostenibilidad exigida por los fabricantes de automóviles y los reguladores.

Por Tipo de Vehículo: Los Segmentos Comerciales Muestran Resiliencia

Los automóviles de pasajeros generaron el 62,15% de los ingresos en 2025, impulsados por la escala global y las mezclas de productos diversificadas. Los vehículos comerciales ligeros, catalizados por la logística del comercio electrónico, crecen a una CAGR del 5,78%, la más rápida entre todas las categorías de vehículos. Los operadores de flotas prefieren filtros premium que prolonguen la vida útil del motor y respalden los programas de mantenimiento predictivo, generando un negocio de repetición confiable.

Los vehículos comerciales acumulan un mayor kilometraje anual, acelerando la frecuencia de reemplazo a pesar de los medios de mayor duración. Los OEM ahora especifican filtración de doble etapa —preseparadores gruesos más elementos HEPA finos para el habitáculo— para proteger los componentes del tren de transmisión y la salud del conductor. Proveedores como UFI construyen nuevas instalaciones dedicadas a filtros para vehículos comerciales y de nueva energía para satisfacer requisitos especializados. Las estrictas métricas de tiempo de actividad en las flotas logísticas hacen de la filtración un elemento de mantenimiento de bajo costo y alto impacto, sustentando la resiliencia del mercado de posventa.

Por Canal de Ventas: El Mercado de Posventa Mantiene el Liderazgo en Ingresos

El mercado de posventa capturó el 58,42% de los ingresos en 2025 y se proyecta que mantenga su liderazgo hasta 2031 con una CAGR del 6,07%. Los consumidores y las flotas valoran la flexibilidad para seleccionar mejoras de rendimiento, y los mercados digitales simplifican el acceso a marcas premium. El salto del 12,6% en las ventas del mercado de posventa de Donaldson en 2024 subraya la rentabilidad del segmento. El tamaño del mercado de filtración de aire automotriz para el equipamiento OEM crece más lentamente, pero la integración de módulos HEPA y listos para sensores en los paquetes de fábrica eleva el contenido promedio por vehículo.

La demanda impulsada por reemplazos permite a los actores del mercado de posventa lanzar referencias personalizadas con afirmaciones de contaminantes específicas por región. Las inversiones estratégicas en comercio electrónico, como el centro de distribución de USD 4 millones en Ohio de Doc's Diesel, amplían el alcance directo a las flotas. Los canales OEM siguen siendo importantes para el volumen y la exposición temprana de nuevas tecnologías a los consumidores. Los fabricantes de vehículos negocian cada vez más programas de filtros de ciclo de vida con los proveedores, agrupando los primeros dos o tres reemplazos en los paquetes de garantía, desplazando sutilmente la participación del mercado de posventa hacia las redes de piezas autorizadas.

Análisis Geográfico

La participación del 38,60% de Asia-Pacífico en 2025 está respaldada por el auge de los EV en China y las normas Bharat Stage VI de India. Se anticipa que la región crezca con una CAGR del 6,28% durante el período de pronóstico. Los proveedores locales colaboran con marcas globales para asegurar licencias de medios avanzados, mientras que las plantas de fabricación eficientes en costos en China, Tailandia y Vietnam abastecen la demanda mundial. La adopción por parte de Australia de límites de emisiones de tubo de escape equivalentes a Euro 6d amplía aún más el mercado regulatorio direccionable.

La inclusión de partículas no provenientes del escape en Euro 7 en Europa abre nichos para dispositivos de captura de desgaste de neumáticos y filtros de polvo de frenos. Los OEM alemanes lideran la integración de HEPA y sensores, a menudo co-diseñando con proveedores como MANN+HUMMEL. La planta de Hengst en Rumanía demuestra que la base de costos de Europa del Este atrae nueva capacidad. Los consumidores asocian la filtración avanzada con el bienestar y la responsabilidad ambiental, lo que respalda los precios premium.

Las normas de la EPA 2027-2032 en América del Norte garantizan una demanda sostenida de sistemas de aire del motor y del habitáculo de alta eficiencia. El mandato de vehículos de cero emisiones de California estimula la demanda de filtros de gestión térmica específicos para EV. La planta de compresores EV de Hanon Systems en Ontario señala la inversión de los proveedores para atender la creciente producción regional de EV. La logística del mercado de posventa bien desarrollada y las sólidas culturas de bricolaje garantizan una rápida adopción de mejoras de rendimiento.

Panorama Competitivo

La concentración de la industria es baja, ya que el mercado cuenta con la presencia de varias empresas OEM y del mercado de posventa. MANN+HUMMEL implementa algoritmos predictivos de vida útil del filtro vinculados a la telemática del vehículo, avanzando hacia modelos de servicio como software. El FILTER+pro de Bosch, certificado contra virus y alérgenos, posiciona a la marca en el extremo orientado a la salud del espectro.

Hengst acelera el crecimiento inorgánico mediante adquisiciones de Main Filter y la unidad hidráulica de Bosch Rexroth, ampliando su alcance industrial y en aplicaciones fuera de carretera. CabinAir captura nichos premium al garantizar una eliminación de PM2,5 diez veces mayor sin recirculación, una especificación atractiva para los OEM de EV de lujo. Donaldson aprovecha una cartera de medios diversificada y un modelo de distribución omnicanal para proteger los márgenes ante las fluctuaciones cíclicas.

Los fondos de inversión apuntan a activos de filtración por su flujo de caja estable en el mercado de posventa. En febrero de 2025, Apollo Fund X invirtió nuevo capital en la división Clean Air de Tenneco, con el objetivo de escalar las líneas de innovación en gestión de partículas. Los proveedores que combinan ciencia de medios propietaria con monitoreo digital están en posición de consolidar participación a medida que las tendencias regulatorias y de los consumidores convergen en resultados de filtración demostrables.

Líderes de la Industria de Filtros de Aire Automotrices

MANN+HUMMEL GmbH

Freudenberg & Co. KG

MAHLE GmbH

Robert Bosch GmbH

DENSO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Tenneco anunció una inversión estratégica de Apollo Fund X para acelerar el crecimiento en las divisiones Clean Air y Powertrain, con la finalización de la transacción prevista para el segundo trimestre de 2025. Esta inversión fortalece la posición de mercado y las capacidades operativas de Tenneco tras su adquisición por Apollo en 2022.

- Febrero de 2025: Filtration Technology Corporation amplió su sede de fabricación en 55.000 pies cuadrados para satisfacer la creciente demanda de soluciones de filtración, incluidos equipos de fabricación avanzados.

- Julio de 2024: Hengst Filtration inauguró una nueva planta de 15.000 metros cuadrados en Balș, Rumanía, que produce filtros para electrodomésticos de limpieza y herramientas eléctricas.

Alcance del Informe del Mercado Global de Filtros de Aire Automotrices

Un filtro de aire automotriz es un componente crucial en el sistema de admisión de un vehículo que evita que el polvo, los residuos y los contaminantes entren al motor. Garantiza un suministro de aire limpio, promoviendo un rendimiento óptimo del motor y su longevidad, al tiempo que mejora la eficiencia del combustible y reduce las emisiones nocivas.

El mercado de filtros de aire automotrices ha sido segmentado por tipo (filtros de admisión de aire y filtros de aire de habitáculo), tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo).

El informe ofrece el tamaño del mercado y pronósticos para todos los segmentos anteriores en términos de valor (USD).

| Filtros de Admisión de Aire |

| Filtros de Aire de Habitáculo |

| Filtros Híbridos / Electrostáticos de Nanofibra |

| Filtros con Mejora Eléctrica (ePM1) |

| Celulosa |

| Sintético/Soplado en Fusión |

| Compuesto de Carbón Activado |

| Nanofibra/Grado HEPA |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Equipamiento OEM |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Países del CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Filtros de Admisión de Aire | |

| Filtros de Aire de Habitáculo | ||

| Filtros Híbridos / Electrostáticos de Nanofibra | ||

| Filtros con Mejora Eléctrica (ePM1) | ||

| Por Medio Filtrante | Celulosa | |

| Sintético/Soplado en Fusión | ||

| Compuesto de Carbón Activado | ||

| Nanofibra/Grado HEPA | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | Equipamiento OEM | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Países del CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Filtros de Aire Automotrices?

Se espera que el tamaño del Mercado de Filtros de Aire Automotrices alcance USD 5,43 mil millones en 2026 y crezca a una CAGR del 6,49% para alcanzar USD 7,44 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Filtros de Aire Automotrices?

En 2026, se espera que el tamaño del Mercado de Filtros de Aire Automotrices alcance USD 5,43 mil millones.

¿Cuál es el tamaño actual del mercado de filtración de aire automotriz?

El mercado está valorado en USD 5,43 mil millones en 2026 y se proyecta que alcance USD 7,44 mil millones en 2031 con una CAGR del 6,49%.

¿Qué tipo de producto crece más rápido?

Los filtros de aire de habitáculo registran la CAGR más alta del 8,94% gracias al creciente enfoque de los consumidores en la salud en el habitáculo y las normas de calidad del aire más estrictas.

¿Por qué los filtros HEPA están ganando popularidad en los vehículos?

Los filtros HEPA y de nanofibra cumplen con los nuevos límites regulatorios de partículas y satisfacen la demanda de los automovilistas de filtración del habitáculo de grado hospitalario.

¿Qué impacto tienen los medios sintéticos de larga duración en el crecimiento del mercado?

Extienden los intervalos de servicio, reduciendo la frecuencia de reemplazo y restando 0,77 puntos porcentuales al pronóstico de CAGR.

Última actualización de la página el: