Tamaño y Participación del Mercado de Ventiladores de Enfriamiento Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

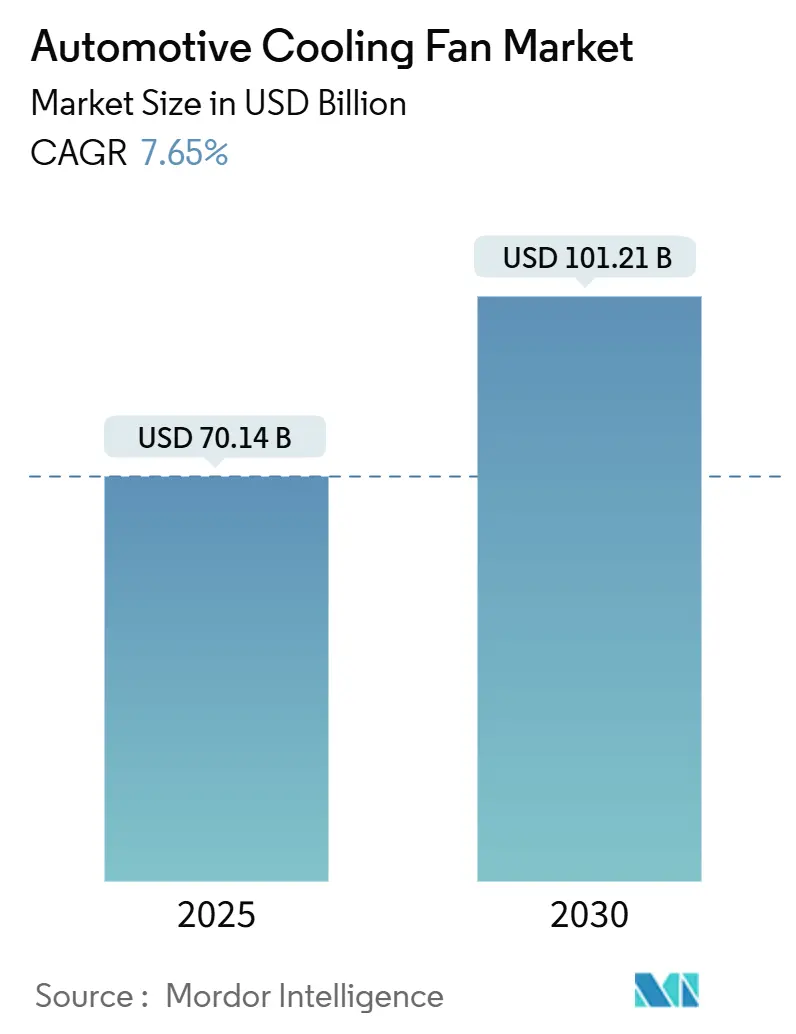

| Tamaño del Mercado (2025) | 70.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 101.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.65% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventiladores de Enfriamiento Automotriz por Mordor Intelligence

El tamaño del mercado de ventiladores de enfriamiento automotriz se situó en 70,14 mil millones de USD en 2025 y se proyecta que alcance los 101,21 mil millones de USD en 2030, avanzando a una CAGR del 7,65% durante el período de pronóstico. Las perspectivas de crecimiento reflejan la creciente demanda de gestión térmica sofisticada en trenes de potencia electrificados, híbridos y de combustión interna eficientes. Las normas de emisiones más estrictas en América del Norte, Europa y las grandes economías asiáticas están acelerando el cambio de ventiladores accionados por correa a unidades eléctricas energéticamente eficientes capaces de un control preciso de la temperatura. La penetración de los vehículos eléctricos de batería (BEV) está creando nuevos puntos de enfriamiento —paquete de baterías, electrónica de potencia y habitáculo— mientras que las plataformas de híbridos suaves de 48 V suministran el margen eléctrico necesario para ventiladores sin escobillas de alta capacidad. La dinámica competitiva se intensifica a medida que los proveedores chinos se globalizan y los Tier-1 establecidos responden con módulos integrados, diseños aeroaacústicos patentados y algoritmos de control basados en datos. El mercado de ventiladores de enfriamiento automotriz se sitúa, por tanto, en la intersección de la presión regulatoria, la electrificación y la digitalización.

Conclusiones Clave del Informe

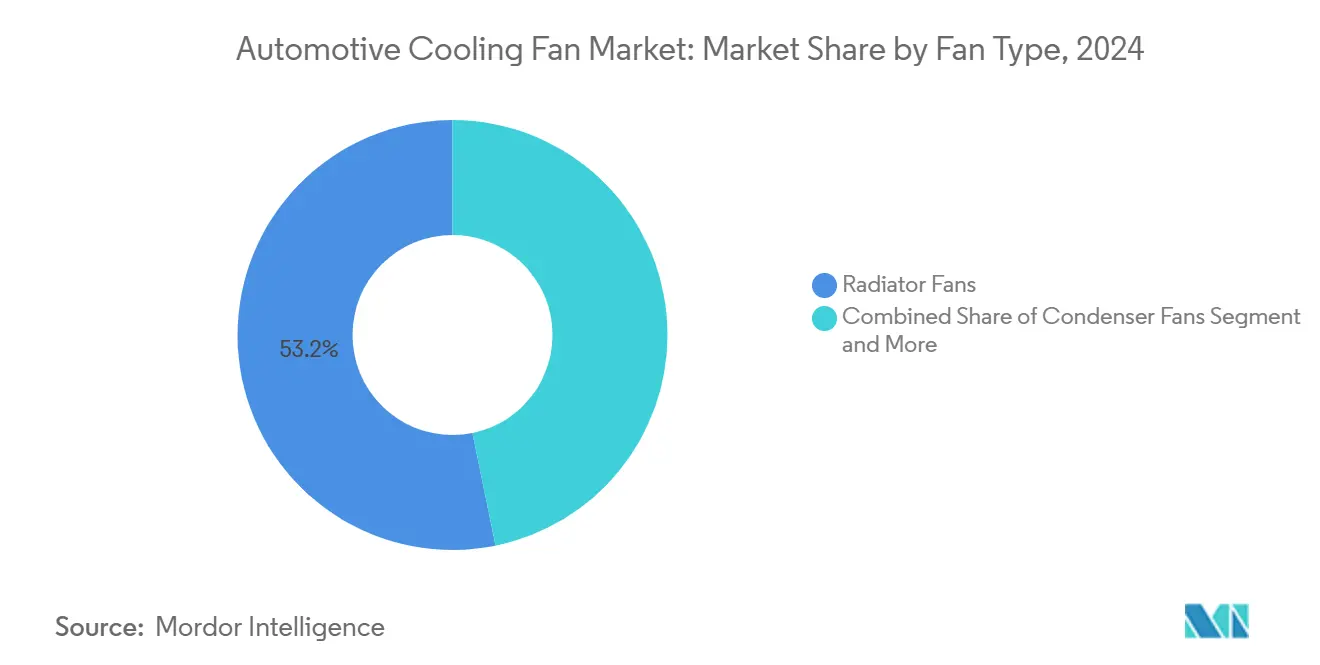

- Por tipo de ventilador, los ventiladores de radiador representaron el 53,19% de la participación del mercado de ventiladores de enfriamiento automotriz en 2024.

- Por tipo de ventilador, se prevé que los ventiladores de ventilación de calor avancen a una CAGR del 9,42% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron una participación del 67,34% del tamaño del mercado de ventiladores de enfriamiento automotriz en 2024.

- Por tipo de vehículo, se proyecta que los vehículos comerciales ligeros se expandan a una CAGR del 8,71% hasta 2030.

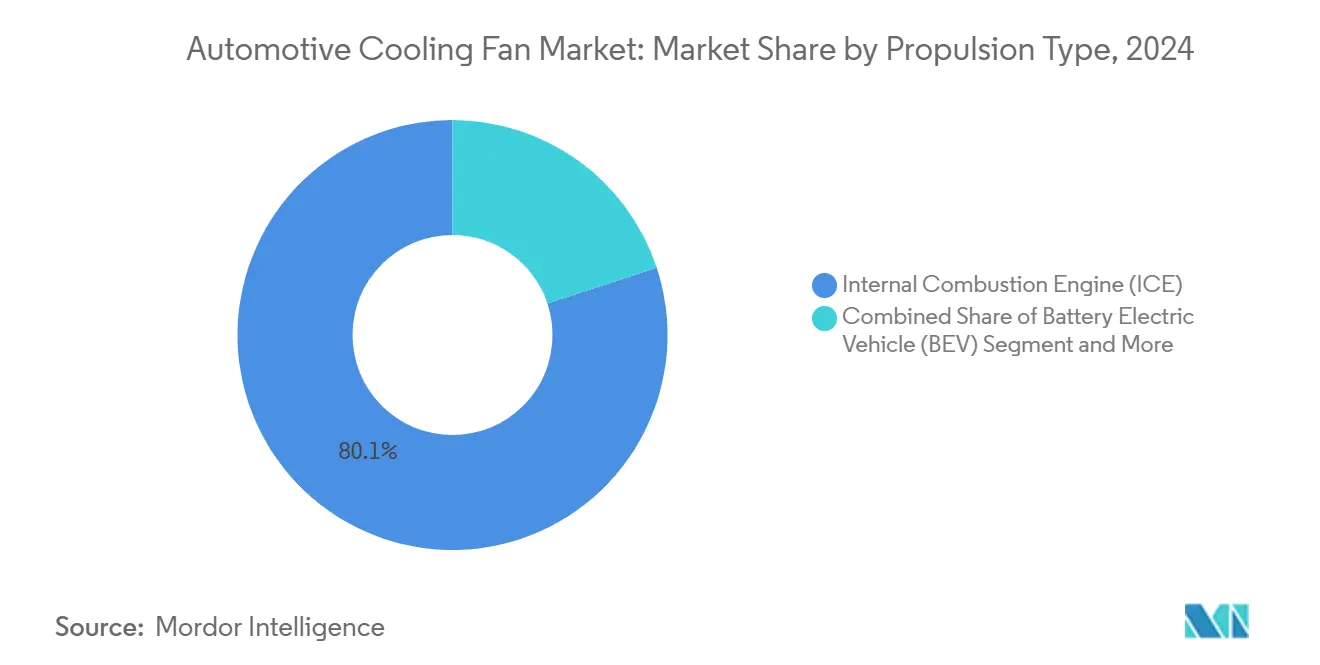

- Por tipo de propulsión, los motores de combustión interna retuvieron una participación del 80,08% en 2024, mientras que los vehículos eléctricos de batería crecerán a una CAGR del 22,03% hasta 2030.

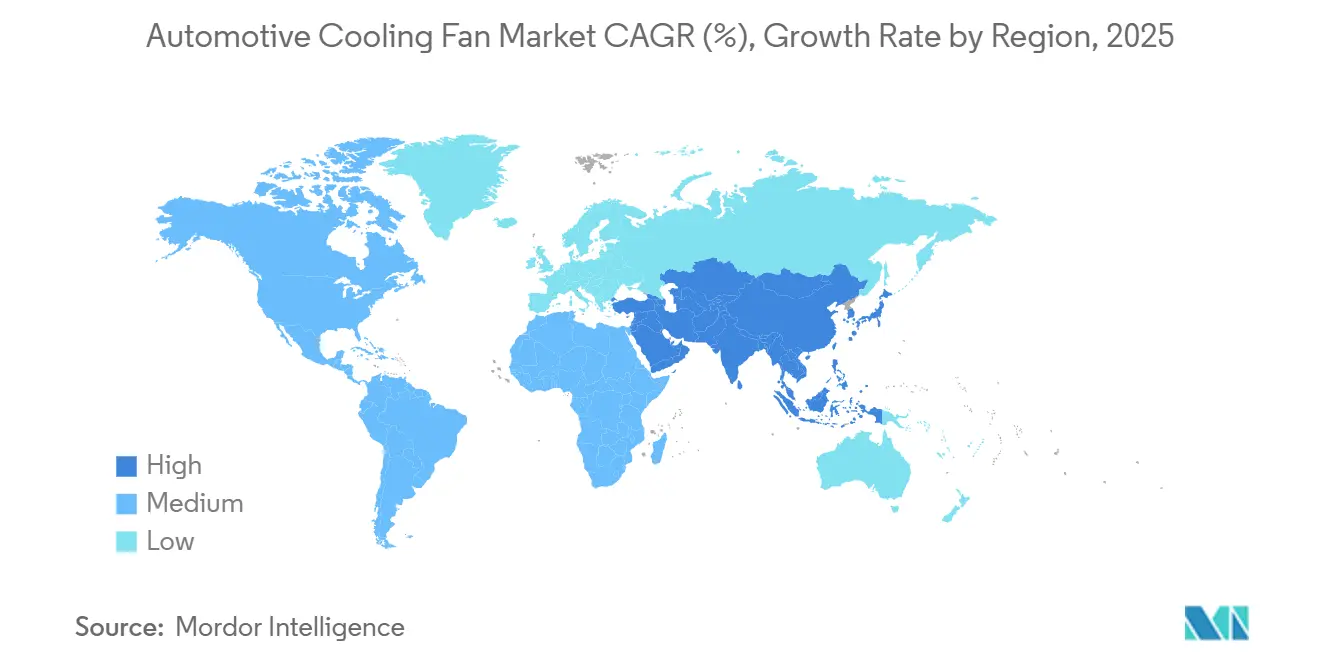

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 50,17% en 2024; se anticipa que América del Sur registre la CAGR regional más alta, del 7,26%, hasta 2030.

Tendencias e Información del Mercado Global de Ventiladores de Enfriamiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción de Vehículos en Mercados Emergentes | +1.8% | Asia-Pacífico, América del Sur, MEA | Mediano Plazo (2–4 Años) |

| Cambio de Ventiladores Mecánicos a Eléctricos | +1.5% | Global; Adopción Temprana en América del Norte y la UE | Corto Plazo (≤ 2 Años) |

| Normas de Emisiones y Economía de Combustible más Estrictas | +1.2% | América del Norte y la UE, en Expansión en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Rápida Expansión de la Flota de VE/HEV | +2.1% | Global; Liderado por China, la UE y América del Norte | Mediano Plazo (2–4 Años) |

| Controladores de Ventiladores Predictivos Habilitados por IA | +0.7% | Segmentos Premium de América del Norte y la UE | Largo Plazo (≥ 4 Años) |

| Diseños de Paletas Aeroaacústicas para NVH | +0.4% | Segmentos Premium de América del Norte y la UE | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Global de Vehículos en Mercados Emergentes

China produjo 30,16 millones de vehículos en 2024, mientras que las ventas de vehículos de pasajeros en India crecieron un 8,89% interanual, lo que subraya las sólidas tasas de producción que se traducen directamente en demanda de sistemas de enfriamiento[1]"Optimización del Circuito de Enfriamiento para Vehículos Eléctricos 2024-28-0092," SAE, sae.org.. Las plantas en expansión en Indonesia, Tailandia y Brasil siguen trayectorias similares. A medida que las normas equivalentes a Euro 6 entran en vigor en estas jurisdicciones, los OEM especifican ventiladores eléctricos que ofrecen ventanas de temperatura más precisas sin una escalada de precios significativa. Los proveedores localizan la fundición, el estampado y el bobinado para asegurar contratos de volumen y reducir los costos logísticos, reforzando el liderazgo de ingresos del 50,17% de Asia-Pacífico dentro del mercado de ventiladores de enfriamiento automotriz.

Cambio de Ventiladores Mecánicos a Ventiladores Eléctricos Energéticamente Eficientes

Ford documentó ahorros de CO₂ de 0,5–1,3 g/mi tras adoptar ventiladores de enfriamiento con motor sin escobillas, un resultado validado por el programa de créditos fuera de ciclo de los Estados Unidos[2]"Métodos Alternativos para Calcular Créditos Fuera de Ciclo en el Marco del Programa de Emisiones de Gases de Efecto Invernadero para Vehículos Ligeros: Solicitudes de Ford Motor Company," Registro Federal, federalregister.gov.. Los ventiladores de velocidad variable se integran a través de CAN o LIN con la unidad de control del motor, lo que permite un flujo de aire modulado por ancho de pulso adaptado a la carga, la temperatura ambiente y la velocidad del vehículo. Esta flexibilidad admite la desactivación de cilindros, el arranque-parada en ralentí y los obturadores de rejilla activos, convirtiendo un hardware antes parasitario en una palanca de ahorro de combustible. La demanda es más fuerte donde proliferan las arquitecturas de 48 V, ya que el mayor voltaje del sistema reduce el calibre del cable y permite módulos de ventilador de más de 600 W.

Normas de Emisiones y Economía de Combustible más Estrictas

Euro 7, en vigor desde noviembre de 2026, amplía la durabilidad a 160.000 km y endurece los umbrales de conteo de partículas a 10 nm[3]"Reglamento (UE) 2024/1257 del Parlamento Europeo y del Consejo, de 24 de abril de 2024, relativo a la homologación de tipo de vehículos de motor y motores y de sistemas, componentes y unidades técnicas independientes destinados a dichos vehículos, con respecto a sus emisiones y la durabilidad de las baterías (Euro 7)," EUR-Lex, eur-lex.europa.eu.. Curvas similares de gases de efecto invernadero en los Estados Unidos elevan el listón para el control térmico transitorio de catalizadores, SCR y filtros de partículas de gasolina. Los ventiladores eléctricos deben ahora sobrevivir a ciclos de servicio prolongados, integrar diagnósticos para la monitorización a bordo y coordinarse con calentadores electrificados o recuperación de calor residual. Los proveedores migran a motores sin escobillas con rodamientos de bolas, sellado IP6K9K y electrónica conforme a ISO 26262, elevando el umbral tecnológico en todo el mercado de ventiladores de enfriamiento automotriz.

Rápida Expansión de la Flota de VE/HEV que Requiere Gestión Térmica Avanzada

La temperatura precisa de la batería es esencial para prevenir la fuga térmica y mantener la vida útil del ciclo. Los circuitos líquidos asistidos por aire utilizan ventiladores axiales compactos para eliminar el calor de los enfriadores, las placas superficiales del paquete o las bobinas del condensador. La actividad de patentes en gestión térmica basada en IA alcanzó 139 solicitudes en febrero de 2025, un testimonio de la creciente inversión en algoritmos predictivos que programan el ciclo de trabajo del ventilador en función de la ruta, las condiciones ambientales y el estilo de conducción. China, Europa y California exigen garantías de degradación cada vez más estrictas, ampliando la demanda de ventiladores inteligentes con controladores integrados y conectividad de telemática.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas | -1.4% | Global; Aluminio y Cobre | Corto Plazo (≤ 2 Años) |

| Presión de Costos de los OEM y Comoditización | -0.9% | Global; Segmentos de Alto Volumen | Mediano Plazo (2–4 Años) |

| Durabilidad de los Conjuntos de Polímero Ligero | -0.6% | Global; Climas Extremos | Mediano Plazo (2–4 Años) |

| Adopción de Placas Frías Líquidas en VE | -0.8% | VEP Premium a Nivel Global | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas que Genera Presiones de Costos

Las fluctuaciones en los precios del aluminio y el cobre en 2024 obligaron a muchos proveedores a renegociar cláusulas de indexación semestral en lugar de contratos anuales fijos. Los estatores sin escobillas dependen de bobinados de cobre cuyo costo al contado aumentó más del 20% en algunos meses, reduciendo los márgenes. Las carcasas de polímero ligero mitigan el peso y amortiguan la corrosión, pero requieren refuerzo de fibra de vidrio para cumplir los requisitos de distorsión térmica, lo que eleva la complejidad y el costo de la resina.

Presión de Precios de los OEM y Comoditización del Producto

La consolidación de plataformas implica que un único programa global de SUV puede requerir 1 millón de ventiladores anuales, lo que lleva a las áreas de compras de los OEM a tratar el componente como casi una materia prima. Los nuevos participantes chinos aprovechan la fundición y el bobinado verticalmente integrados, ganando negocios en precio y velocidad de entrega. Los Tier-1 establecidos responden con familias de ventiladores modulares que comparten motores y núcleos de ECU, distribuyendo las herramientas en tiradas más grandes para recuperar competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ventilador: Los Ventiladores de Radiador Impulsan el Liderazgo del Mercado

Los ventiladores de radiador ostentan una participación de mercado del 53,19% en 2024, lo que refleja su papel esencial en el enfriamiento del motor en todos los tipos de propulsión, mientras que los ventiladores de ventilación de calor demuestran la trayectoria de crecimiento más sólida con una CAGR del 9,42% hasta 2030. El dominio de los ventiladores de radiador se debe a su aplicación universal en motores de combustión interna, sistemas híbridos y arquitecturas de gestión térmica de vehículos eléctricos. Los ventiladores de condensador mantienen una demanda estable impulsada por los requisitos de los sistemas de aire acondicionado, aunque su crecimiento se modera a medida que las tecnologías de bomba de calor ganan adopción en los vehículos eléctricos. Los ventiladores de ventilación de calor experimentan un crecimiento acelerado debido al aumento de los requisitos de calidad del aire en la cabina y la integración de sistemas HVAC avanzados con capacidades de control climático predictivo.

La evolución del segmento refleja el avance tecnológico en el diseño de paletas de ventilador y la eficiencia del motor, con fabricantes que desarrollan paletas optimizadas aeroaacústicamente que reducen el ruido mientras mantienen el rendimiento del flujo de aire. La introducción por parte de SPAL Automotive de ventiladores axiales sin escobillas de alta tensión de 800 V demuestra la progresión de la industria hacia soluciones de mayor densidad de potencia para aplicaciones de vehículos de trabajo pesado y bajas emisiones. La categoría «Otros» abarca aplicaciones especializadas, incluidos ventiladores de enfriamiento de aceite y módulos de enfriamiento auxiliares que soportan configuraciones avanzadas de tren de potencia, lo que representa oportunidades emergentes a medida que las arquitecturas de los vehículos se vuelven más complejas.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Mantienen su Dominio

Los vehículos de pasajeros están llamados a mantener una participación de mercado dominante del 67,34% en 2024. Mientras tanto, la expansión del comercio electrónico y la electrificación de la entrega de última milla están impulsando a los vehículos comerciales ligeros a convertirse en el segmento de más rápido crecimiento, con una CAGR del 8,71% hasta 2030. El segmento de vehículos comerciales se beneficia de los plazos de electrificación acelerados a medida que los operadores de flotas priorizan el costo total de propiedad y el cumplimiento normativo. Los vehículos comerciales medianos y pesados demuestran un crecimiento estable respaldado por estrictas regulaciones de emisiones que requieren una gestión térmica sofisticada para los sistemas de postratamiento y la adopción gradual de trenes de potencia eléctricos en aplicaciones de entrega urbana.

Los requisitos de enfriamiento de los vehículos de pasajeros evolucionan con la integración de la tecnología de conducción autónoma, lo que requiere un mayor rendimiento NVH y estabilidad térmica para los sistemas de sensores y el hardware informático. El crecimiento del segmento se modera en comparación con las aplicaciones comerciales debido a la maduración del mercado en las regiones desarrolladas, aunque la expansión en los mercados emergentes proporciona una demanda sostenida. La adopción de vehículos eléctricos en los segmentos de pasajeros crea requisitos de gestión térmica distintos, incluido el enfriamiento de baterías, el control térmico de la electrónica de potencia y los sistemas de climatización de la cabina que operan independientemente del calor residual del motor.

Por Tipo de Propulsión: Los Trenes de Potencia Eléctricos Reconfiguran la Demanda

A pesar de que los motores de combustión interna (ICE) continúan dominando con una participación de mercado del 80,08% en 2024, los vehículos eléctricos de batería (BEV) experimentan un sólido auge con una CAGR del 22,03% proyectada hasta 2030. Este crecimiento está alterando fundamentalmente los requisitos de los ventiladores de enfriamiento. La transformación del tipo de propulsión crea segmentos de mercado distintos con diferentes prioridades de gestión térmica y especificaciones de rendimiento. Los vehículos eléctricos híbridos y los híbridos enchufables requieren arquitecturas de enfriamiento duales que soporten tanto la gestión térmica del motor como el acondicionamiento de la batería, creando una complejidad que impulsa la demanda de soluciones de enfriamiento integradas.

Los vehículos eléctricos de pila de combustible representan un segmento emergente que requiere enfriamiento especializado para las pilas de combustible, los sistemas de almacenamiento de hidrógeno y la electrónica de potencia. Sin embargo, la penetración en el mercado sigue siendo limitada a aplicaciones y regiones específicas. La transición hacia trenes de potencia electrificados requiere diseños de ventiladores de enfriamiento optimizados para diferentes ciclos de servicio, con vehículos eléctricos que requieren un enfriamiento de alto rendimiento intermitente en lugar de la operación continua típica de los motores de combustión interna. Los sistemas de gestión térmica basados en aprendizaje automático permiten estrategias de enfriamiento predictivo que optimizan el consumo de energía mientras mantienen la fiabilidad de los componentes.

Por Canal de Distribución: La Posventa Gana Impulso

El canal OEM controla una participación de mercado del 70,21% en 2024, aprovechando las relaciones de suministro integradas y los requisitos de entrega justo a tiempo, mientras que el segmento de posventa se acelera a una CAGR del 7,84% hasta 2030. El crecimiento de la posventa refleja el envejecimiento de la flota de vehículos, el aumento de los requisitos de mantenimiento para los complejos sistemas de gestión térmica y la disponibilidad de opciones de mejora del rendimiento para los segmentos de entusiastas. La dinámica del canal cambia a medida que aumenta la adopción de vehículos eléctricos, creando nuevas oportunidades de posventa para los componentes del sistema de enfriamiento de baterías y las mejoras de gestión térmica.

Las relaciones con los OEM siguen siendo fundamentales para las aplicaciones de alto volumen y la integración de nuevos vehículos, aunque los proveedores desarrollan cada vez más estrategias de posventa para capturar la demanda de reemplazo y las oportunidades de mejora del rendimiento. La evolución del canal de distribución refleja los cambios en los patrones de propiedad de vehículos, con los servicios de suscripción y movilidad creando ciclos de mantenimiento y reemplazo distintos. El énfasis de Performance Airflow en los componentes genuinos de SPAL demuestra el enfoque de la posventa en la diferenciación de calidad y el soporte de garantía para competir contra alternativas de menor costo.

Análisis Geográfico

Asia-Pacífico domina con una participación de mercado del 50,17% en 2024, impulsada por la escala de fabricación automotriz de China y la creciente capacidad de producción de India, mientras que el crecimiento regional refleja la transición hacia los sistemas de gestión térmica de vehículos eléctricos. El liderazgo de China en la producción automotriz genera una demanda sustancial de ventiladores de enfriamiento, respaldada por políticas gubernamentales que promueven los vehículos de nueva energía y estrictas normas de emisiones para los trenes de potencia convencionales. El crecimiento del mercado de vehículos de pasajeros de India del 8,89% en 2024 genera una demanda creciente de soluciones de enfriamiento rentables que cumplan los requisitos de durabilidad en condiciones climáticas exigentes. Japón y Corea del Sur contribuyen al desarrollo tecnológico avanzado, particularmente en la gestión térmica de vehículos eléctricos y los sistemas de control de enfriamiento impulsados por IA. Las ventajas de costo de fabricación de la región y la integración de la cadena de suministro crean dinámicas competitivas que influyen en las estructuras de precios globales y los patrones de adopción tecnológica.

América del Sur emerge como la región de más rápido crecimiento con una CAGR del 7,26% hasta 2030, lo que refleja la modernización de la industria automotriz y la creciente adopción de tecnologías de enfriamiento energéticamente eficientes. El sector automotriz de Brasil se beneficia de los incentivos gubernamentales para la electrificación de vehículos y el cumplimiento de las normas de emisiones, creando demanda de soluciones de enfriamiento avanzadas. La expansión de la producción automotriz de Argentina y su integración con las cadenas de suministro globales impulsa el crecimiento del mercado de ventiladores de enfriamiento, particularmente en los segmentos de vehículos comerciales. La trayectoria de crecimiento de la región refleja el desarrollo de infraestructura, la alineación regulatoria con los estándares internacionales y la creciente demanda de los consumidores de vehículos con capacidades avanzadas de gestión térmica. El desarrollo de la fabricación local reduce las dependencias de importación y permite una producción de ventiladores de enfriamiento competitiva en costos para los mercados regionales y de exportación.

América del Norte y Europa demuestran características de mercado maduro con un crecimiento estable respaldado por los requisitos regulatorios y el avance tecnológico. La implementación de la regulación Euro 7 de la UE crea demanda de ventiladores de enfriamiento con especificaciones de durabilidad extendida y capacidades de integración de diagnósticos. Los mercados de América del Norte se benefician de la aceleración de la adopción de vehículos eléctricos y la integración de tecnologías de mantenimiento predictivo que optimizan el rendimiento del sistema de enfriamiento. Ambas regiones enfatizan las soluciones de enfriamiento premium con capacidades de control avanzadas, optimización NVH e integración con los sistemas de conectividad del vehículo. Los marcos regulatorios en estas regiones influyen en el desarrollo tecnológico global y crean oportunidades para los proveedores que desarrollan soluciones de enfriamiento listas para el cumplimiento normativo.

Panorama Competitivo

El mercado de ventiladores de enfriamiento automotriz exhibe una concentración moderada con proveedores Tier-1 establecidos que aprovechan las relaciones con los OEM y las ventajas de escala de fabricación, mientras que la competencia emergente de los fabricantes chinos y los especialistas en vehículos eléctricos intensifica la presión sobre los precios y acelera los ciclos de innovación. Los líderes del mercado, incluidos DENSO, Valeo y Bosch, mantienen posiciones competitivas a través de soluciones integradas de gestión térmica, capacidades de fabricación avanzadas y redes de cadena de suministro global que soportan los requisitos de entrega justo a tiempo. La dinámica competitiva cambia a medida que la adopción de vehículos eléctricos crea oportunidades para proveedores especializados que ofrecen soluciones de enfriamiento de baterías y sistemas de gestión térmica impulsados por IA.

La diferenciación tecnológica se vuelve cada vez más crítica a medida que las especificaciones de los ventiladores de enfriamiento evolucionan hacia una mayor eficiencia, durabilidad extendida e integración con los sistemas electrónicos del vehículo. La actividad de patentes en gestión térmica impulsada por IA alcanzó 139 solicitudes en febrero de 2025, lo que indica una inversión sustancial en innovación en sistemas de control de enfriamiento predictivo. Surgen oportunidades en espacios no explorados en soluciones de enfriamiento de alto rendimiento para posventa, aplicaciones especializadas para vehículos autónomos y módulos de gestión térmica integrados para vehículos comerciales eléctricos. La evolución del panorama competitivo refleja la transición de la industria hacia trenes de potencia electrificados y la creciente importancia de la gestión térmica en la optimización del rendimiento y la eficiencia del vehículo.

Líderes de la Industria de Ventiladores de Enfriamiento Automotriz

DENSO Corporation

Valeo SA

Robert Bosch GmbH

Continental AG

SPAL Automotive Srl

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Marelli Corporation firmó un acuerdo de cooperación estratégica con Hilite Automotive Systems (Changshu) Co., Ltd. en su sede de Wuxi para cooperar en módulos integrados de gestión térmica para Vehículos de Nueva Energía y válvulas de expansión electrónicas, con el objetivo de ofrecer soluciones integrales de gestión térmica para VNE.

- Febrero de 2025: Airtificial Group (España) firmó un contrato con un proveedor Tier-1 alemán que suministra sistemas de enfriamiento de baterías para SEAT Cupra para desarrollar, fabricar y entregar robótica inteligente llave en mano para equipos de ensamblaje, ejecutado por la unidad de negocio de inteligencia robótica de Airtificial.

- Enero de 2025: Hankook & Company Group completó la adquisición de Hanon Systems (el segundo mayor proveedor mundial de soluciones de gestión térmica automotriz) y se convirtió en accionista mayoritario (54,77%) tras las compras realizadas entre diciembre de 2024 y enero de 2025, posicionando al grupo entre las 30 principales corporaciones de Corea del Sur por activos netos.

Alcance del Informe Global del Mercado de Ventiladores de Enfriamiento Automotriz

| Ventiladores de Radiador |

| Ventiladores de Condensador |

| Ventiladores de Ventilación de Calor |

| Otros |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Ventilador | Ventiladores de Radiador | |

| Ventiladores de Condensador | ||

| Ventiladores de Ventilación de Calor | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ventiladores de enfriamiento automotriz en 2030?

Se prevé que alcance los 101,21 mil millones de USD, avanzando a una CAGR del 7,65% desde 2025.

¿Qué tipo de ventilador genera los mayores ingresos?

Los ventiladores de radiador dominan con una participación del 53,19% en 2024 debido a las necesidades universales de enfriamiento de motores e inversores.

¿Por qué los ventiladores eléctricos están reemplazando los diseños mecánicos?

Las variantes eléctricas reducen las pérdidas parasitarias, permiten un control térmico preciso y ayudan a los fabricantes de automóviles a cumplir objetivos más estrictos de emisiones y economía de combustible.

¿Dónde crece más rápido la demanda?

América del Sur lidera el crecimiento regional con una CAGR proyectada del 7,26% hasta 2030 a medida que se aceleran la modernización y la electrificación.

¿Cómo están cambiando los VEB los requisitos de enfriamiento?

Los paquetes de baterías, los inversores y las bombas de calor de la cabina requieren múltiples ventiladores más pequeños que operan en ciclos predictivos de tipo pulsado en lugar del flujo de aire continuo accionado por el motor.

¿Qué impulsa la expansión de la posventa?

El envejecimiento de las flotas de vehículos y la creciente complejidad aumentan las tasas de reemplazo, mientras que las plataformas de comercio electrónico mejoran la disponibilidad de piezas y la programación de instalaciones.

Última actualización de la página el: