Tamaño y Participación del Mercado de Turbocompresores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbocompresores Automotrices por Mordor Intelligence

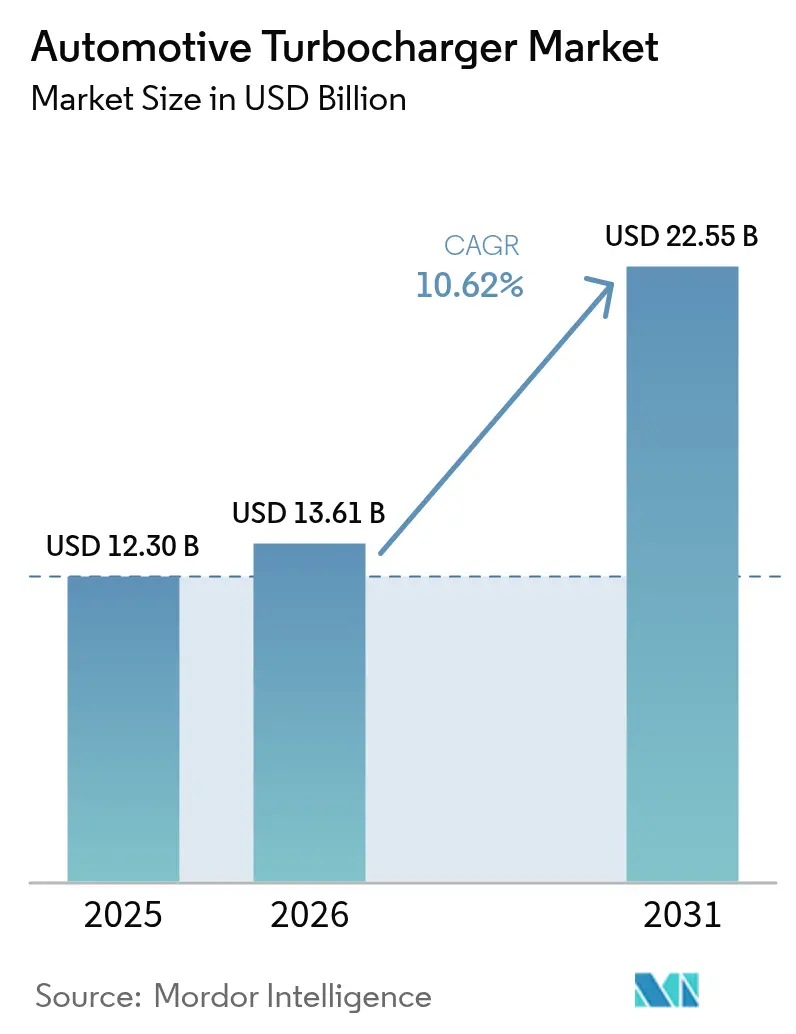

El tamaño del mercado de turbocompresores automotrices se valoró en USD 12.300 millones en 2025 y se estima que crecerá desde USD 13.610 millones en 2026 hasta alcanzar USD 22.550 millones en 2031, a una CAGR del 10,62% durante el período de pronóstico (2026-2031). Los mandatos persistentes de emisiones, las estrategias de reducción del tamaño del motor y el cambio hacia trenes de potencia híbridos impulsan el mercado de turbocompresores hacia soluciones de mayor eficiencia, asistencia eléctrica y compatibilidad con hidrógeno. El gasto en tecnología se está desplazando rápidamente desde las arquitecturas simples de válvula de descarga hacia sistemas de geometría variable y de refuerzo eléctrico de 48 V que pueden cumplir con la normativa Euro 7 y regulaciones similares.[1]"Publicación del Reglamento de Emisiones Euro 7 de la UE", InterRegs, www.interregs.com. Los fabricantes de automóviles consideran los turbocompresores eléctricos como la vía más directa para lograr una entrega de par casi instantánea sin comprometer la economía de combustible promedio de la flota. Al mismo tiempo, los fabricantes de componentes priorizan diseños adecuados para la gestión del aire en celdas de combustible. La dinámica competitiva sigue siendo intensa, ya que los cinco principales proveedores ya suministran la mayor parte del volumen global. Sin embargo, cada uno compite por asegurar victorias de diseño en plataformas de motor de combustión interna de hidrógeno, celdas de combustible e híbridos de 400 V.

Conclusiones Clave del Informe

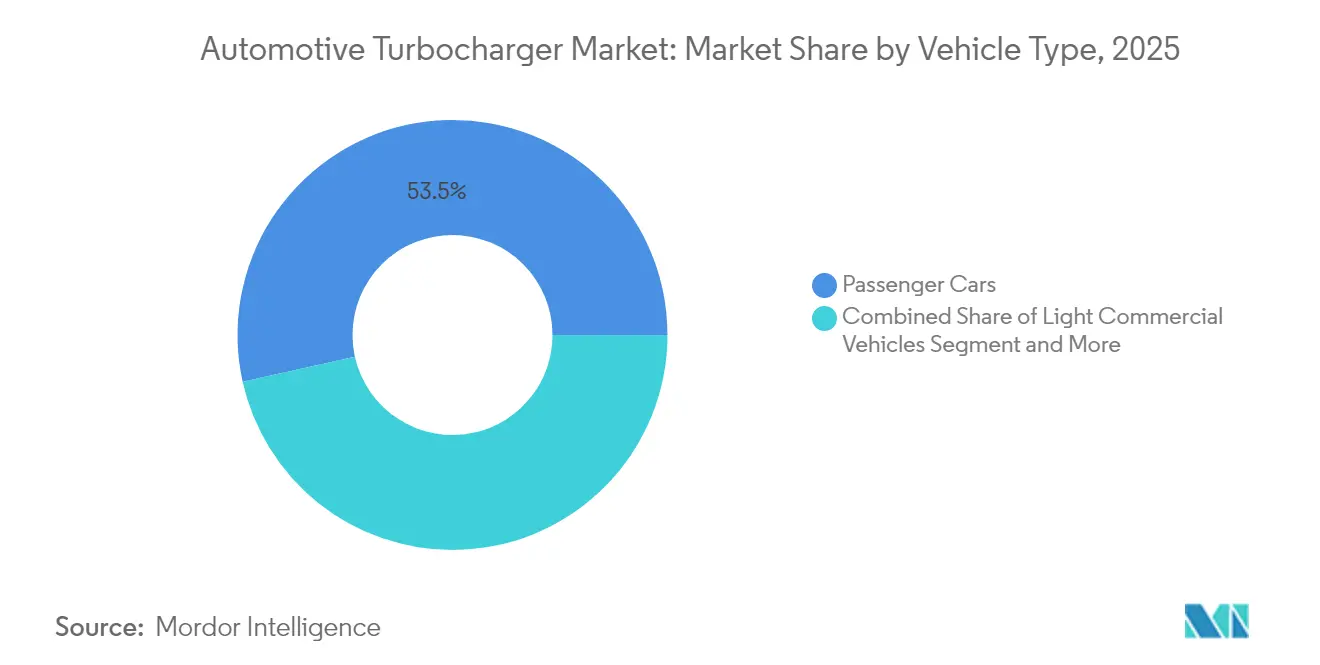

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de turbocompresores con el 53,48% de la participación en 2025, mientras que se proyecta que los equipos fuera de carretera se expandan a una CAGR del 12,35% hasta 2031.

- Por tipo de combustible, los motores diésel representaron el 60,02% del tamaño del mercado de turbocompresores en 2025; las aplicaciones de motor de combustión interna de hidrógeno registran el crecimiento más rápido con un 25,10% hasta 2031.

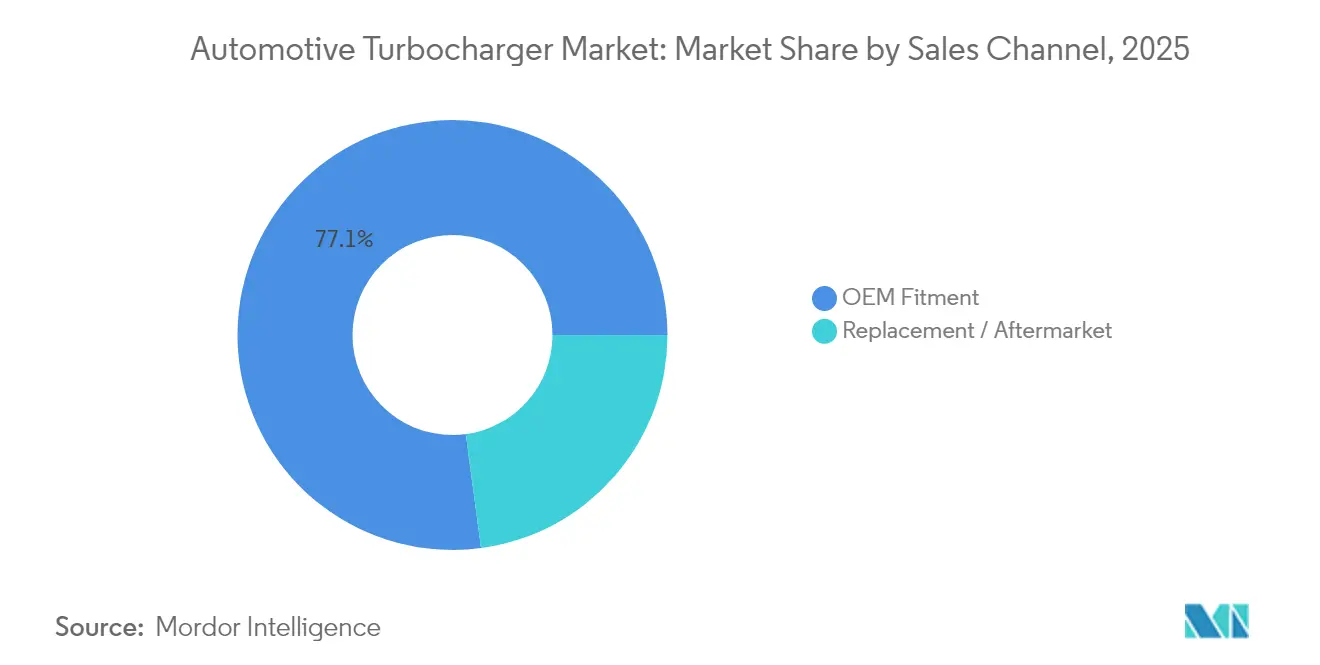

- Por canal de ventas, el equipamiento OEM representó el 77,12% del tamaño del mercado de turbocompresores en 2025, mientras que el mercado de reposición avanza a una CAGR del 9,12%.

- Por tecnología de turbocompresor, las unidades de válvula de descarga representaron el 43,74% de la participación de mercado en 2025, y los turbocompresores eléctricos muestran la CAGR proyectada más alta con un 18,62%.

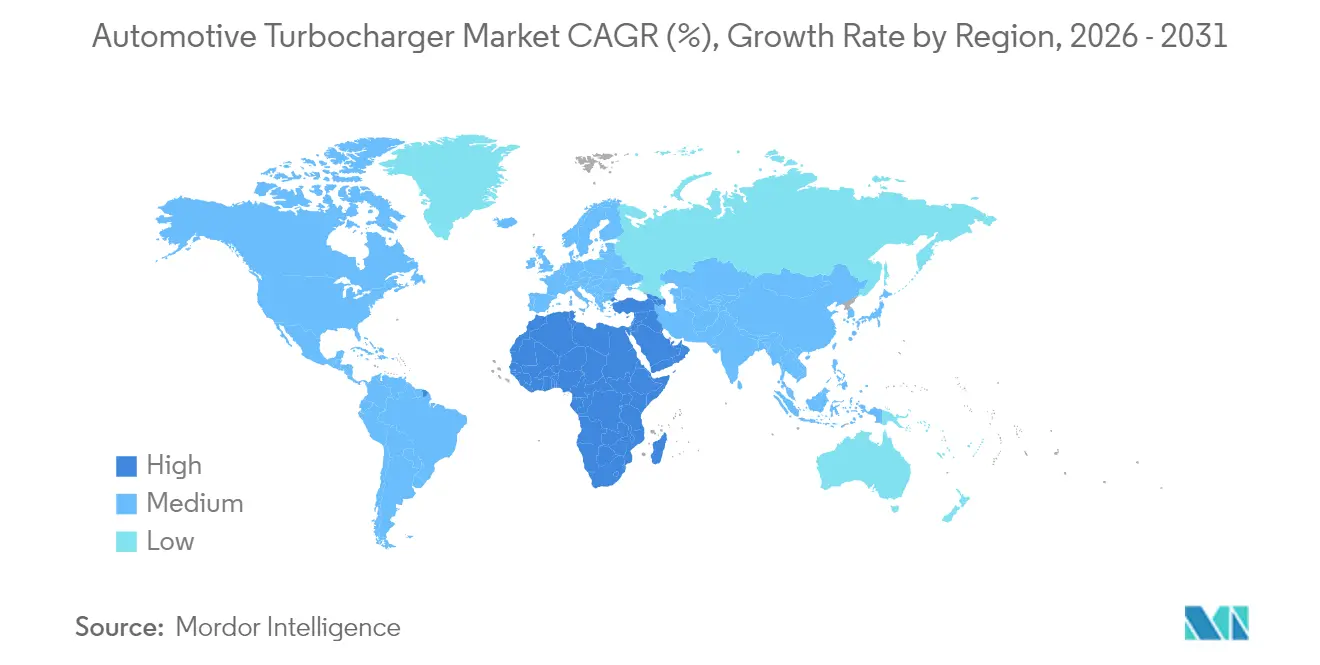

- Por geografía, Asia-Pacífico domina el mercado global de turbocompresores con una participación del 48,41% en 2025, mientras que se prevé que la región de Oriente Medio y África crezca más rápido con una CAGR del 12,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Turbocompresores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación más Estricta de CO₂ y NOx que Acelera la Adopción de Turbocompresores para Gasolina | +2.8% | Global, con la UE y China liderando la implementación | Mediano plazo (2-4 años) |

| Reducción del Tamaño del Motor para el Cumplimiento de la Economía de Combustible Promedio de la Flota | +2.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| El Aumento de la Producción de Vehículos Comerciales en Asia-Pacífico Eleva la Demanda de Turbocompresores | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Cambio de los OEM hacia Turbocompresores de Asistencia Eléctrica de 48 V para la Respuesta Transitoria | +1.7% | Global, con adopción temprana en el segmento premium | Mediano plazo (2-4 años) |

| Integración de Turbocompresores Eléctricos en Arquitecturas Híbridas e Híbridas Enchufables | +1.4% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Adopción Temprana en Motores de Combustión Interna de Hidrógeno y Pilas de Compresión de Aire para Celdas de Combustible | +1.0% | La UE y Japón lideran, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación más Estricta de CO₂ y NOx que Acelera la Adopción de Turbocompresores para Gasolina

Las regulaciones de emisiones están alterando fundamentalmente las estrategias de implementación de turbocompresores en los mercados automotrices globales. La regulación Euro 7 introduce límites de número de partículas para vehículos de encendido por chispa y exige filtros de partículas para gasolina en todos los motores, creando requisitos técnicos que favorecen las configuraciones con turbocompresor. Los motores de gasolina de uso ligero deben integrar tecnologías mejoradas de inyección de combustible y combustión para cumplir con los umbrales de emisiones ultrabajas, posicionando a los turbocompresores como esenciales para lograr la densidad de potencia requerida mientras se mantiene el cumplimiento de emisiones. La implementación por fases de la regulación crea una demanda sostenida de turbocompresores de geometría variable para optimizar la recirculación de gases de escape y la eficiencia del sistema de postratamiento. Este marco regulatorio se extiende más allá de Europa, con China e India implementando estándares similares, representando más del 40% de la producción global de vehículos. La complejidad técnica de cumplir con estos estándares mientras se mantienen las características de rendimiento impulsa a los fabricantes hacia soluciones de turbocompresor sofisticadas que pueden modular la presión de sobrealimentación en tiempo real según los requisitos de emisiones.

Reducción del Tamaño del Motor para el Cumplimiento de la Economía de Combustible Promedio de la Flota

Las regulaciones de economía de combustible promedio de la flota están obligando a los fabricantes a extraer la máxima eficiencia de motores de menor cilindrada mediante turbocompresores avanzados. Los estándares de Economía de Combustible Corporativa Promedio en América del Norte y regulaciones similares en Europa crean incentivos económicos para que los fabricantes reemplacen motores de mayor cilindrada de aspiración natural por alternativas más pequeñas con turbocompresor. Esta tendencia permite a los fabricantes mantener las características de rendimiento mientras logran mejoras significativas en la economía de combustible, con motores turboalimentados que ofrecen entre un 20% y un 40% más de eficiencia de combustible en comparación con los equivalentes de aspiración natural. La estrategia de reducción de cilindrada se beneficia especialmente de las tecnologías de turbocompresor de doble espiral y geometría variable que minimizan el retraso del turbocompresor mientras maximizan la producción de par a bajas revoluciones. Los fabricantes adoptan cada vez más diseños de colector de escape integrado y actuadores eléctricos de válvula de descarga para optimizar las características de respuesta transitoria. La presión económica para cumplir con los objetivos de promedio de flota crea una demanda sostenida de soluciones de turbocompresor en todos los segmentos de vehículos, desde automóviles de pasajeros compactos hasta SUV de tamaño mediano, donde las estrategias de reducción de cilindrada generan los mayores beneficios de cumplimiento.

El Aumento de la Producción de Vehículos Comerciales en Asia-Pacífico Eleva la Demanda de Turbocompresores

La expansión de la producción de vehículos comerciales en los mercados de Asia-Pacífico genera una demanda sustancial de turbocompresores impulsada por el desarrollo de infraestructura y el crecimiento del sector logístico. El mercado de camiones pesados de China se recuperó a aproximadamente 900.000 unidades en 2023 tras una caída del 45% en 2022, con camiones de GNC y GNL ganando participación de mercado debido a los menores costos de combustible y las ventajas en emisiones. El cambio hacia trenes de potencia de combustibles alternativos crea oportunidades para diseños especializados de turbocompresores optimizados para las características de combustión del gas natural. El mercado de camiones pesados de Indonesia mantuvo su estabilidad en 26.325 unidades en 2023, con fabricantes japoneses dominando el segmento e impulsando la demanda de soluciones de turbocompresor confiables. El enfoque de la región en la mejora de la red de carreteras interurbanas y el desarrollo de infraestructura logística sostiene la demanda de vehículos comerciales turboalimentados. Mitsubishi Heavy Industries amplió su capacidad de producción de turbocompresores en China en un 20% anual para satisfacer la creciente demanda local, estableciendo cuatro líneas de ensamblaje adicionales para alcanzar una producción anual de 4,35 millones de unidades.[2]"Mitsubishi Heavy aumenta la producción de turbocompresores en China", Nikkei Asia, asia.nikkei.com. Esta expansión de capacidad refleja la confianza de los fabricantes en el crecimiento sostenido de los vehículos comerciales en Asia-Pacífico y la importancia estratégica de la región para las cadenas de suministro globales de turbocompresores.

Cambio de los OEM hacia Turbocompresores de Asistencia Eléctrica de 48 V para la Respuesta Transitoria

Los fabricantes de automóviles están integrando turbocompresores de asistencia eléctrica de 48 V para abordar las limitaciones de respuesta transitoria mientras mantienen los beneficios de eficiencia de combustible. La tecnología de compresor eléctrico de 48 voltios de Garrett Motion permite una entrega rápida de sobrealimentación en 300 milisegundos, eliminando las características tradicionales de retraso del turbocompresor que limitan la aceptación del consumidor. La tecnología se integra perfectamente con las arquitecturas híbridas suaves existentes, proporcionando una entrega instantánea de par a bajas velocidades del motor mientras apoya los sistemas de frenado regenerativo. La tecnología eBooster de BorgWarner elimina completamente el retraso del turbocompresor mediante compresión accionada eléctricamente, permitiendo que motores turboalimentados de alto rendimiento más pequeños ofrezcan características de respuesta de aspiración natural. Estos sistemas operan independientemente del flujo de gases de escape, permitiendo un control preciso de la sobrealimentación en todas las condiciones de operación del motor. La arquitectura de 48 V proporciona suficiente potencia para motores eléctricos de alta velocidad mientras mantiene la competitividad en costos en comparación con los sistemas híbridos de alto voltaje. La tecnología de supercargador eléctrico de Valeo entrega sobrealimentación en 300 milisegundos utilizando motores de reluctancia conmutada, mejorando la economía de combustible hasta en un 20% cuando se combina con capacidades de frenado regenerativo. Esta convergencia tecnológica posiciona a los turbocompresores de asistencia eléctrica como componentes esenciales para las arquitecturas de tren de potencia de próxima generación que equilibran rendimiento, eficiencia y cumplimiento de emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Rápida Penetración de los Vehículos Eléctricos de Batería Elimina los Requisitos de Inducción Forzada | -2.3% | Global, con la UE y China liderando la adopción | Mediano plazo (2-4 años) |

| Costo Competitivo de los Motores Modernos de Aspiración Natural en Menos de 1,2 L | -1.1% | Mercados de Asia-Pacífico, particularmente India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| La Percepción del Retraso del Turbocompresor Limita la Aceptación del Consumidor en Mercados Clave | -0.8% | América del Norte y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de Suministro de Metales Críticos (Nd-Fe-B) para Rotores de Máquinas Eléctricas de Alta Velocidad | -0.6% | Global, con China controlando el suministro de tierras raras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Penetración de los Vehículos Eléctricos de Batería Elimina los Requisitos de Inducción Forzada

La adopción de vehículos eléctricos de batería crea vientos en contra estructurales para la demanda de turbocompresores a medida que los fabricantes trasladan la capacidad de producción hacia trenes de potencia eléctricos. La arquitectura fundamental de los vehículos eléctricos de batería elimina los motores de combustión interna, suprimiendo la necesidad de sistemas de inducción forzada y creando una relación de suma cero entre la penetración de vehículos eléctricos y el crecimiento del mercado de turbocompresores. El mercado de vehículos de nueva energía de China demuestra esta dinámica, con el crecimiento de las ventas de vehículos eléctricos de batería correlacionándose directamente con una menor demanda de soluciones tradicionales de turbocompresor. Sin embargo, la transición crea oportunidades para los fabricantes de turbocompresores en aplicaciones de celdas de combustible, donde los sistemas de suministro de aire comprimido requieren compresores centrífugos especializados. IHI Corporation desarrolló turbocompresores eléctricos específicamente para sistemas de celdas de combustible de hidrógeno, con operación sin aceite e integración mecatrónica para optimizar la eficiencia de las celdas de combustible[3]"Turbocompresor Eléctrico (ETC) para sistemas de celdas de combustible basados en hidrógeno," IHI, ihi.co.jp.. La tecnología aborda los requisitos de suministro de aire de las celdas de combustible mientras mantiene las competencias básicas de los fabricantes de turbocompresores en maquinaria rotativa y diseño aerodinámico.

Costo Competitivo de los Motores Modernos de Aspiración Natural en Menos de 1,2 L

Los motores de aspiración natural de pequeña cilindrada presentan alternativas competitivas en costos frente a las configuraciones con turbocompresor en segmentos de mercado sensibles al precio. Los motores modernos de aspiración natural de menos de 1,2 litros logran características de rendimiento aceptables evitando la complejidad y el costo asociados con los sistemas de turbocompresor. Esta dinámica afecta particularmente a los mercados emergentes donde la asequibilidad del vehículo sigue siendo primordial y los consumidores priorizan el precio de compra inicial sobre los beneficios de eficiencia de combustible a largo plazo. La diferencia de costos se acentúa al considerar los componentes adicionales requeridos para los motores turboalimentados, incluidos los intercoolers, los sistemas de control de sobrealimentación y los mayores requisitos de refrigeración. Los fabricantes en India y el Sudeste Asiático continúan ofreciendo variantes de aspiración natural en segmentos de vehículos compactos, donde los beneficios de rendimiento del turbocompresor pueden no justificar la carga de costo adicional. Sin embargo, esta restricción disminuye a medida que las regulaciones de emisiones se endurecen y los estándares de economía de combustible se vuelven más estrictos, obligando a los fabricantes a adoptar turbocompresores incluso en segmentos de entrada. El desarrollo de tecnologías de turbocompresor de bajo costo, incluidos diseños simplificados de válvula de descarga y colectores de escape integrados, ayuda a los fabricantes a mantener la competitividad de precios mientras cumplen con los requisitos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Equipos Fuera de Carretera Impulsan el Auge de la Mecanización

Los automóviles de pasajeros, por el contrario, tienen la mayor participación del mercado de turbocompresores con el 53,48% en 2025, debido al uso generalizado de motores pequeños de gasolina turboalimentados que satisfacen los objetivos de flota. Los camiones y autobuses comerciales contribuyen con el 22,37%, y las furgonetas comerciales ligeras representan el 18,29%. Los fabricantes de equipos ahora especifican unidades de geometría variable y asistidas eléctricamente que mantienen la sobrealimentación bajo operación a velocidad constante y en condiciones de polvo. La maquinaria fuera de carretera está en camino de alcanzar una CAGR del 12,35% entre 2026 y 2031, la más rápida en el mercado global de turbocompresores.

El auge de la maquinaria agrícola y de construcción en las economías en desarrollo sustenta este impulso. Los proveedores de turbocompresores están diseñando carcasas de cojinetes refrigeradas por agua y mapas de compresor más amplios para estos ciclos de trabajo exigentes. A medida que las leyes de emisiones alcanzan a los motores fuera de carretera, los OEM adoptan postratamiento de gases de escape que funciona mejor con un turbocompresor de respuesta rápida. El tamaño del mercado de turbocompresores asignado a las plataformas fuera de carretera, por lo tanto, escala en paralelo con el gasto gubernamental en mecanización rural y construcción de infraestructura. Los programas de servicio de los OEM también impulsan las unidades remanufacturadas para controlar el costo del ciclo de vida y mantener un alto tiempo de actividad.

Por Tipo de Combustible: El Motor de Combustión Interna de Hidrógeno Emerge como Catalizador de Crecimiento

El diésel representó el 60,02% del tamaño del mercado de turbocompresores en 2025 debido a su dominio en los segmentos de carga y fuera de carretera, aunque las aplicaciones de motor de combustión interna de hidrógeno se acelerarán a una CAGR del 25,10%. El nuevo turbocompresor para motor de hidrógeno de Cummins presenta aerodinámica a medida para hacer frente al mayor flujo de gases de escape y al vapor de agua. Los motores de gasolina representan el 32,24%, impulsados por la conformidad con Euro 7, mientras que el GNC y el GLP combinados se sitúan en el 6,08%.

Las pruebas de motor de combustión interna de hidrógeno muestran hasta un 165% más de potencia con turbocompresor en comparación con los modos de aspiración natural, y la combustión de cero carbono es posible cuando se utiliza hidrógeno renovable. Los proveedores de turbocompresores están, por lo tanto, invirtiendo en sellos y materiales de acero inoxidable que combaten la fragilización por hidrógeno. La participación del mercado de turbocompresores para sistemas de hidrógeno es baja hoy en día, pero el fuerte respaldo político lo posiciona como un segmento estratégico para el crecimiento a finales de la década.

Por Canal de Ventas: El Mercado de Posventa Gana Impulso ante el Envejecimiento de la Flota

El equipamiento OEM representó el 77,12% del mercado de turbocompresores en 2025 porque cada nuevo vehículo ligero en Europa y más del 60% en China ahora se entrega con turbocompresor. Sin embargo, el segmento de reposición crecerá a una CAGR del 9,12% a medida que la flota global de turbocompresores envejece. Las paletas de geometría variable modernas sufren erosión y requieren una calibración precisa, por lo que muchas flotas eligen unidades remanufacturadas aprobadas por el fabricante para mantener las garantías vigentes.

La división de posventa de Garrett ya suministra el 14% de los ingresos totales. BorgWarner lanzó nueve nuevos modelos de reposición en 2024 para BMW y Porsche, ilustrando la demanda de los talleres de automóviles premium. Los distribuidores también reportan una mayor demanda de actuadores mejorados y kits de reparación de motores eléctricos, evidencia de que la industria de turbocompresores ahora combina hardware con ofertas de servicio electrónico.

Por Tecnología de Turbocompresor: Los Sistemas Eléctricos Reconfiguran los Paradigmas de Rendimiento

Los diseños de válvula de descarga retuvieron el 43,74% de la participación del mercado de turbocompresores en 2025 porque equilibran el costo y la durabilidad en vehículos de alto volumen. Las unidades de geometría variable totalizaron el 36,32%, principalmente en diésel de uso ligero y variantes de gasolina emergentes que necesitan un control preciso de la energía de los gases de escape. El doble espiral representó el 14,12%, favorecido por los modelos de alto rendimiento.

Los turbocompresores eléctricos crecerán a una CAGR del 18,62% a medida que los híbridos suaves de 48 V se vuelven convencionales. El E-Turbo de Garrett integra un motor eléctrico en el eje, entregando sobrealimentación independientemente del flujo de masa de los gases de escape. La patente de Ferrari de 2024 para un módulo accionado por engranajes señala una innovación mecánica paralela. Los fabricantes de automóviles también están experimentando con turbocompresores eléctricos combinados que recuperan la energía de la turbina y la devuelven al cigüeñal o a un paquete de baterías de 48 V. Como resultado, se espera que el tamaño del mercado de turbocompresores asignado a los diseños de asistencia eléctrica se cuadruplique para 2030.

Análisis Geográfico

Asia-Pacífico domina el mercado global de turbocompresores con una participación del 48,41% en 2025, lo que refleja la posición de la región como el mayor centro de fabricación automotriz del mundo y el mercado de vehículos de más rápido crecimiento, mientras que se prevé que la región de Oriente Medio y África crezca más rápido con una CAGR del 12,98%. La industria de camiones pesados de China demuestra la dinámica del mercado de la región, con aproximadamente 900.000 unidades vendidas en 2023 tras la recuperación de las caídas del año anterior. Los camiones de GNC y GNL ganan participación de mercado debido a los menores costos de combustible y las ventajas en emisiones. La región se beneficia de una expansión sustancial de la capacidad de fabricación, con Mitsubishi Heavy Industries aumentando la producción de turbocompresores en China en un 20% anual para satisfacer la creciente demanda local, estableciendo cuatro líneas de ensamblaje adicionales para alcanzar una producción anual de 4,35 millones de unidades.

Europa mantiene una participación de mercado significativa, impulsada por estrictas regulaciones de emisiones y liderazgo tecnológico en sistemas avanzados de turbocompresor. El Reglamento de Emisiones Euro 7 de la Unión Europea, publicado en mayo de 2024, exige límites más estrictos de NOx y partículas mientras introduce sistemas de monitoreo a bordo para el cumplimiento de emisiones, creando una demanda sostenida de tecnologías de turbocompresor de geometría variable y eléctrico. El cronograma de implementación de la regulación, que abarca de 2026 a 2034 en todas las categorías de vehículos, posiciona a Europa como un campo de pruebas para las tecnologías de turbocompresor de próxima generación que eventualmente se extenderán a los mercados globales.

América del Norte representa el 18,37% del mercado global, con un crecimiento impulsado por los estándares de Economía de Combustible Corporativa Promedio que incentivan la adopción de turbocompresores en todos los segmentos de vehículos. La región se beneficia de que los fabricantes logren mejoras de eficiencia de combustible del 20% al 40% mediante estrategias de reducción de cilindrada que dependen en gran medida de tecnologías avanzadas de turbocompresor. El lanzamiento por parte de Cummins de su motor Turbo Diésel de 6,7 L de próxima generación para camiones Ram Heavy Duty en enero de 2025, con un nuevo turbocompresor de geometría variable y sistemas mejorados de gestión del aire, demuestra el enfoque de la región en aplicaciones de vehículos comerciales de alto rendimiento. El énfasis del mercado norteamericano en camionetas y vehículos comerciales crea demanda de diseños de turbocompresor robustos capaces de manejar aplicaciones de alto par, mientras que la adopción de sistemas híbridos suaves de 48 V en la región impulsa la innovación en tecnologías de turbocompresor de asistencia eléctrica.

Panorama regulatorio

El cumplimiento de las normativas de emisiones es la principal palanca regulatoria que define las especificaciones de los turbocompresores en los principales mercados automotrices. En la Unión Europea, la norma Euro 7 se publicó como el Reglamento (UE) 2024/1257, con aplicación parcial a partir del 29 de noviembre de 2026 para los nuevos tipos de vehículos M1 y N1, y con una ventana de implementación que se extiende a través de las categorías de vehículos hasta 2034. Esto impulsa a los OEM y a los proveedores de Nivel 1 hacia sistemas de sobrealimentación que respalden un control más estricto de NOx y partículas, junto con requisitos de monitoreo a bordo.

En los Estados Unidos, la Agencia de Protección Ambiental de EE. UU. finalizó las Normas de Emisiones Multi-Contaminantes para los vehículos ligeros y medianos de los años modelo 2027 y posteriores (publicadas el 18 de abril de 2024), con requisitos escalonados hasta 2032 que influyen en las estrategias de certificación que vinculan la eficiencia de combustión con los controles del tubo de escape. En el lado de la ejecución en la UE, el Reglamento de Ejecución de la Comisión (UE) 2025/1706 (publicado el 25 de julio de 2025) establece los procedimientos de prueba y la metodología de homologación de tipo para Euro 7, aumentando el énfasis en la durabilidad y el cumplimiento repetible. Esto, a su vez, afecta los materiales de los turbocompresores, la calibración de los actuadores y los ciclos de validación.

Análisis de la cadena de valor

La cadena de valor de los turbocompresores automotrices va desde los insumos de aleaciones y aceros de alta temperatura aguas arriba (para carcasas de turbina, ejes y ruedas) hasta la fabricación y unión de componentes de precisión, pasando luego por el ensamblaje de Nivel 1, la integración por parte del OEM y el servicio de posventa. Las etapas centrales de fabricación incluyen el moldeo o forjado, la soldadura por fricción entre el eje y la rueda de la turbina, el tratamiento térmico, el mecanizado y esmerilado CNC, y el balanceo de alta velocidad, seguidos de la calibración de actuadores y controles para las variantes de wastegate, VGT y e-turbo. Mitsubishi Heavy Industries ha destacado conceptos de flujo más eficientes, incluida la producción de flujo de una sola pieza con lotes pequeños, y modelos de abastecimiento local que mantienen a los proveedores dentro de un radio corto de las plantas, mostrando cómo se utilizan el rendimiento y la localización para gestionar la calidad y el inventario.

Aguas abajo, la instalación en OEM sigue siendo la principal vía de acceso al mercado, con una oferta determinada por adjudicaciones de plataformas de varios años y huellas de producción localizadas. En 2025, BorgWarner reveló varias adjudicaciones de turbocompresores para apoyar programas híbridos y de vehículos ligeros con futuros inicios de producción en varias plantas, incluidas Pyeongtaek (Corea), Rzeszow (Polonia) y Ramos (México). Esto refleja cómo los proveedores de Nivel 1 alinean la capacidad con las regiones de los clientes y los regímenes de emisiones. La actividad paralela en ejes electrificados y módulos de transmisión relacionados, como la asociación de Garrett Motion con Shaanxi Hande Axle, también apunta a una estrategia más amplia de los proveedores de combinar el know-how de gestión de aire con contenido adyacente a la electrificación para seguir estando integrados en los programas de los OEM.

Panorama Competitivo

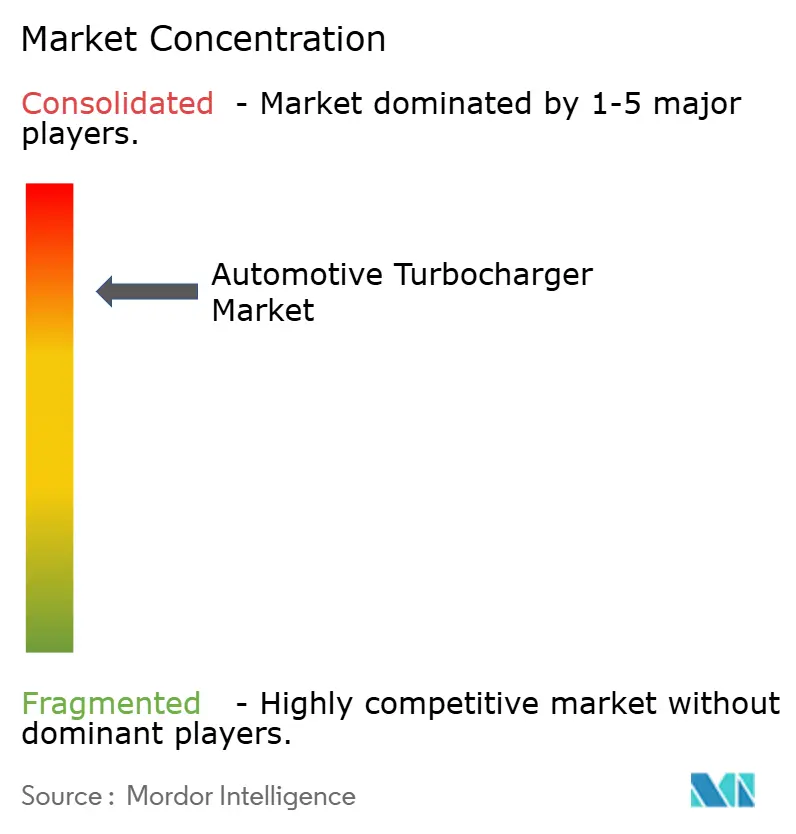

El mercado de turbocompresores exhibe una alta concentración, con los 5 principales fabricantes controlando un porcentaje significativo de la participación del mercado global, creando una intensa dinámica competitiva entre los actores establecidos. Esta estructura concentrada refleja las significativas barreras de capital y tecnología requeridas para el desarrollo avanzado de turbocompresores y la producción en masa. La dinámica del mercado regional influye fuertemente en el panorama competitivo, con Asia-Pacífico representando el 48,89% de la participación del mercado global, Europa el 25% y América del Norte el 18,5%. Esta distribución geográfica subraya la importancia estratégica de las capacidades de fabricación asiáticas y el papel de la región como centro de producción y mercado final para los vehículos turboalimentados.

El posicionamiento estratégico varía significativamente entre regiones. Los fabricantes asiáticos como IHI Corporation y Mitsubishi Heavy Industries aprovechan la proximidad a los principales centros de producción automotriz para capturar participación de mercado mediante soluciones competitivas en costos y una rápida expansión de capacidad. Los actores europeos y norteamericanos, incluidos BorgWarner y Garrett Motion, se centran en la diferenciación tecnológica a través de turbocompresores eléctricos y sistemas compatibles con hidrógeno para mantener un posicionamiento premium a pesar de las menores participaciones de mercado regionales.

Los mercados emergentes de América del Sur, así como de Oriente Medio y África, presentan oportunidades de espacio en blanco para la expansión del mercado, particularmente a medida que el desarrollo de infraestructura y la adopción de vehículos comerciales se aceleran en estas regiones. La actividad de patentes de Ferrari en torno a sistemas de turbocompresor accionados por engranajes ejemplifica cómo se utiliza la propiedad intelectual para asegurar ventajas competitivas en un mercado en rápida evolución. El giro de la industria hacia la electrificación y los combustibles alternativos crea riesgo de disrupción para los actores tradicionales y oportunidades para los competidores más pequeños de desafiar a los titulares mediante soluciones especializadas de turbocompresor eléctrico e integración de servicios digitales.

Líderes de la Industria de Turbocompresores Automotrices

BorgWarner Inc.

Continental AG

Mitsubishi Heavy Industries Ltd

IHI Corporation

Garrett Motion Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La complejidad en la gestión del aire impulsada por la hibridación está creando espacios en blanco para sistemas de turbocompresión diseñados para una respuesta transitoria rápida, durabilidad frente a ciclos térmicos y una integración más estrecha con los controles de EGR y emisiones. La adjudicación de BorgWarner en febrero de 2026 para suministrar turbocompresores de geometría variable de turbina (VTG) para la plataforma de vehículo eléctrico híbrido norteamericana de un importante OEM europeo (con producción prevista para 2028), y sus adjudicaciones de mayo de 2026 para aplicaciones de automóviles de pasajeros y furgonetas (con producción escalonada a partir del segundo trimestre de 2026 hasta el segundo trimestre de 2029) muestran que las decisiones sobre nuevas plataformas se están tomando en torno a arquitecturas de turbo ajustadas para ciclos de trabajo híbridos, en lugar de la operación en estado estacionario tradicional.

La capacidad regionalizada y el mercado de posventa también son áreas de oportunidad donde los proveedores están respaldando la visibilidad de la demanda con capital y estrategia de producto. BMTS Technology anunció una expansión de 25 millones de USD en su planta de Ramos Arizpe, México, en febrero de 2025 para aumentar la capacidad en un 40 % (con un objetivo de más de 2 millones de turbocompresores al año), apoyando la proximidad de suministro en Norteamérica para los programas de OEM. En el ámbito regulatorio-técnico, el trabajo de implementación de Euro 7, incluidas las normas de ejecución 2025/1706 de la UE, refuerza la demanda de soluciones de sobrealimentación validadas y duraderas. Las consideraciones de diseño enfocadas en California vinculadas a CARB LEV IV (2026) resaltan aún más la necesidad de sistemas de turbo que toleren el encendido y apagado frecuente del motor en arquitecturas híbridas sin desviación de emisiones.

Desarrollos recientes del sector

- Mayo de 2026: BorgWarner obtuvo múltiples adjudicaciones de negocio de turbocompresores con un importante OEM europeo para aplicaciones de automóviles de pasajeros y furgonetas, con producción planificada para comenzar en fases desde el segundo trimestre de 2026 hasta el segundo trimestre de 2029. Las adjudicaciones respaldan un enfoque de fabricación en múltiples sitios, incluida la actividad de puesta en marcha en Europa, y refuerzan el papel de la turbocompresión como facilitador de emisiones y respuesta para vehículos ligeros de alto volumen.

- Marzo de 2026: Garrett Motion recibió la certificación CARB (Orden Ejecutiva D-871-5) para su turbocompresor de ajuste directo PowerMax para los motores Ford 6.7L Power Stroke de 2015-2019. La aprobación formaliza un reemplazo de posventa conforme con las emisiones para una aplicación diésel de alto uso y fortalece el canal de posventa certificado a medida que las flotas y los propietarios extienden la vida útil del vehículo.

- Octubre de 2025: BorgWarner acordó suministrar turbocompresores de geometría variable de turbina de 50 mm para el motor Stellantis Hurricane 4 Turbo, que debutará en el Jeep Grand Cherokee 2026. Este programa vincula la adopción de VTG a un nuevo lanzamiento de tren motriz de gasolina convencional y consolida el posicionamiento de Nivel 1 en una plataforma de OEM con amplio potencial de volumen regional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor generado por los turbocompresores instalados en motores automotrices, contabilizado tanto en la instalación en vehículos nuevos como en la demanda de reemplazo, y dimensionado en USD, utilizando los volúmenes de unidades como verificación cruzada.

Exclusiones de alcance: excluimos la maquinaria turbo no automotriz utilizada en aplicaciones industriales, marinas y de energía estacionaria, incluso si los proveedores se superponen.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Fuera de Carretera (Agrícola, Construcción)

- Por Tipo de Combustible

- Gasolina

- Diésel

- GNC/GLP

- Motor de Combustión Interna de Hidrógeno

- Por Canal de Ventas

- Equipamiento OEM

- Reposición / Posventa

- Por Tecnología de Turbocompresor

- Turbocompresor de Válvula de Descarga

- Turbocompresor de Geometría Variable (VGT)

- Turbocompresor de Doble Espiral

- Turbocompresor Eléctrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para trazar el conjunto de demanda y anclar el modelo a la actividad real de vehículos antes de aplicar los ajustes basados en entrevistas. Nos basamos en fuentes públicas como estadísticas nacionales de registro y producción de vehículos, bases de datos de comercio aduanero para piezas relacionadas con turbos, y documentos de política de emisiones de agencias gubernamentales de transporte y medio ambiente.

Para mantener las suposiciones fundamentadas, también se revisaron señales técnicas y de adopción a través de bases de datos de patentes, publicaciones académicas de ingeniería automotriz revisadas por pares, y publicaciones de asociaciones industriales vinculadas a normas de tren motriz y componentes. Estas se complementaron con informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para comprender las adiciones de capacidad, los cambios en la combinación de productos y la exposición regional, junto con una suscripción de pago utilizada para datos financieros de empresas y análisis de noticias donde el detalle público era limitado. Las fuentes enumeradas anteriormente son ilustrativas y no exhaustivas, y se consultaron muchas otras referencias para recopilar, validar y aclarar el conjunto de datos final.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué tecnologías de turbo se están adoptando realmente en cada clase de vehículo principal, y cómo cambian los volúmenes de instalación en OEM y de reemplazo con la antigüedad del parque y el comportamiento de servicio. Hablamos con una combinación de proveedores de componentes, distribuidores, y líderes de ingeniería o ventas en APAC, EMEA y las Américas, de modo que las suposiciones sobre precios, penetración e impacto regulatorio pudieran ajustarse antes de la aprobación final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 17% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 26% | EMEA: 36% |

| Jugadores más pequeños: 21% | Gerentes: 57% | Américas: 19% |

Dimensionamiento del mercado y previsión

Nuestro modelo central utiliza un enfoque de arriba hacia abajo, donde las señales de producción y parque de vehículos se reconstruyen por región y luego se filtran según las tasas de penetración de turbo para automóviles de pasajeros, LCV y plataformas más pesadas. Ese conjunto de demanda se divide en instalación en OEM y demanda de reemplazo utilizando tasas de servicio y ciclos de reemplazo típicos, seguido de una curva de precio de venta promedio que refleja la combinación tecnológica.

Se utilizaron aproximaciones selectivas de abajo hacia arriba como verificación, principalmente consolidando una muestra de divulgaciones de ingresos de proveedores, márgenes de canal e indicios de volumen a nivel regional obtenidos de entrevistas, ajustando luego los totales si las dos perspectivas se desvían demasiado. Los insumos clave utilizados en el modelo incluyen la producción de automóviles de pasajeros frente a vehículos comerciales, la combinación diésel frente a gasolina, la proporción de instalaciones VGT frente a wastegate y de doble voluta, la participación de instalación en OEM frente a posventa, y los cronogramas regionales de emisiones que modifican la adopción de turbo en motores más pequeños. Para la previsión, se utilizó análisis de escenarios para poder aplicar diferentes trayectorias de electrificación, reducción de tamaño y endurecimiento regulatorio, alineándolas luego con el consenso de expertos sobre la probable adopción y evolución de precios. Cuando faltaban detalles de abajo hacia arriba en regiones más pequeñas, las brechas se manejaron mediante ratios sustitutos basados en estructuras de parque vehicular similares, validados a través de llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de múltiples verificaciones, incluidas pruebas de coherencia entre unidades y valor, participaciones de instalación en OEM frente a volúmenes de producción, y divisiones regionales frente a centros de fabricación de vehículos conocidos. Cuando aparecían picos inusuales, las suposiciones se revisaban nuevamente frente a las notas de las entrevistas y los registros públicos, y luego se completaba una segunda revisión por parte de un analista antes de finalizar los valores.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando hay cambios importantes, como modificaciones regulatorias, grandes expansiones de capacidad o movimientos cambiarios abruptos que distorsionan el dimensionamiento en USD. Antes de la entrega, una revisión final confirma que las últimas noticias y señales de política se reflejan en las suposiciones y en la trayectoria de previsión.

Tamaño del mercado de turbocompresores automotrices de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para turbocompresores automotrices pueden parecer muy diferentes porque cada estudio traza la línea de manera distinta sobre qué se considera un turbocompresor automotriz, qué años se tratan como base, y cómo se proyectan los precios a medida que cambia la tecnología. Las diferencias también surgen cuando una estimación se apoya más en los informes de ingresos de los fabricantes, mientras que otra se apoya más en los indicadores de demanda de vehículos.

Las brechas más grandes suelen provenir del alcance y la lógica de conteo, como si se incluye el equipo todoterreno, si se cuentan las aplicaciones de motores de combustión interna de hidrógeno, y cómo se maneja la división entre instalación en OEM y demanda de reemplazo. El momento de la conversión de divisas y el ritmo asumido de los cambios en el precio de venta promedio (ASP), por ejemplo un mayor precio de los turbos eléctricos o un mayor contenido de VGT en la combinación, pueden mover el total en USD de manera notable cuando no se validan mediante verificaciones de canal y retroalimentación de ingeniería.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,61 mil millones de USD (2026) | |

| Consultora Global A | 16,26 mil millones de USD (2024) | Utiliza un año base anterior y un marco de aplicación más amplio que incluye explícitamente tractores agrícolas y equipos de construcción, lo que puede elevar los totales frente a un conjunto de demanda liderado por el uso en carretera. |

| Consultora Regional B | 16,24 mil millones de USD (2024) | A menudo combina los canales de OEM y de reemplazo con transparencia limitada en las verificaciones de unidad a valor, y las suposiciones sobre la combinación tecnológica para la adopción de turbo eléctrico y VGT pueden empujar el ASP hacia arriba más rápidamente. |

La tabla muestra un claro efecto de año y alcance detrás de la dispersión, y en el modelo de Mordor Intelligence la instalación en OEM y la posventa se mantienen como flujos separados, seguidos de un ajuste de precios en función de la participación de los sistemas VGT, wastegate y de doble voluta. Con esta configuración, el tamaño final se mantiene trazable a los indicadores medibles de producción y parque de vehículos, y puede volver a verificarse rápidamente cuando se realiza una actualización anual.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de turbocompresores?

El mercado de turbocompresores se sitúa en USD 13.610 millones en 2026 y se proyecta que alcance USD 22.550 millones en 2031.

¿Qué segmento de tecnología de turbocompresor crece más rápido?

Los turbocompresores eléctricos se expanden a una CAGR del 18,62% a medida que los sistemas híbridos suaves de 48 V proliferan.

¿Cómo influye Euro 7 en la demanda de turbocompresores?

Euro 7 endurece los límites de partículas y NOx, haciendo que los turbocompresores avanzados de geometría variable y asistencia eléctrica sean esenciales para el cumplimiento normativo.

¿Qué región verá el crecimiento más rápido del mercado de turbocompresores para 2031?

La región de Oriente Medio y África lidera con una CAGR proyectada del 12,98% debido al gasto en infraestructura y la expansión de vehículos comerciales.

Última actualización de la página el: