Tamaño y Participación del Mercado de Suspensión Neumática Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suspensión Neumática Automotriz por Mordor Intelligence

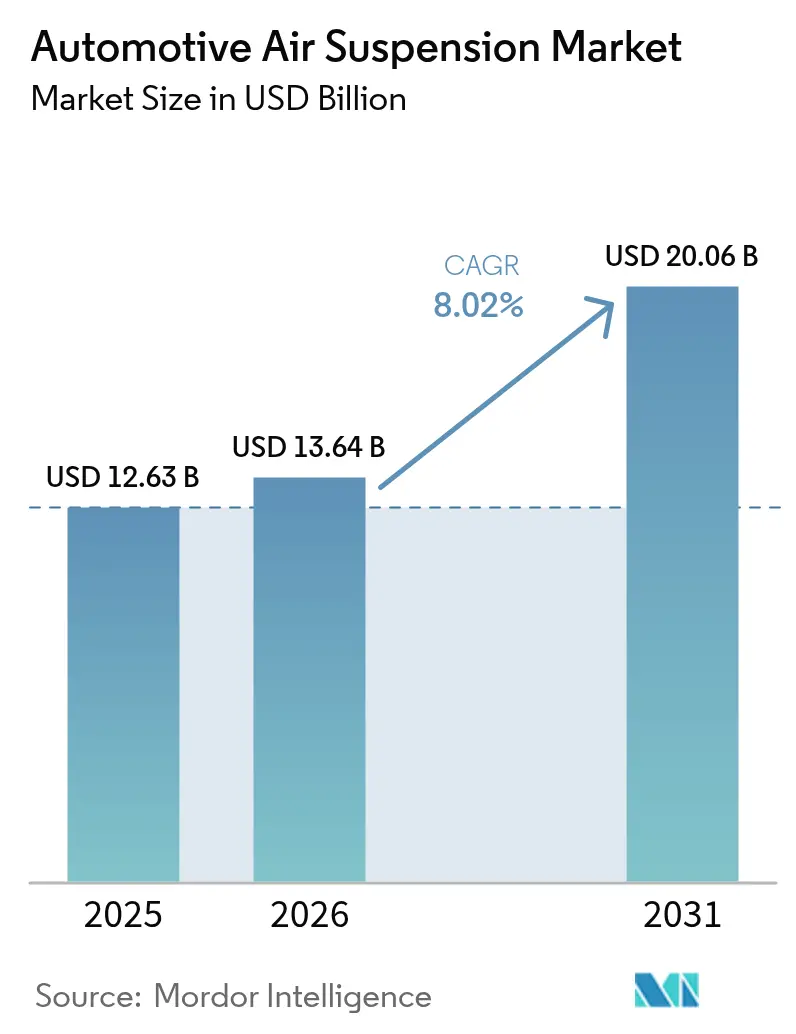

El tamaño del Mercado de Sistemas de Suspensión Neumática Automotriz en 2026 se estima en USD 13,64 mil millones, creciendo desde el valor de 2025 de USD 12,63 mil millones con proyecciones para 2031 que muestran USD 20,06 mil millones, creciendo a una CAGR del 8,02% durante 2026-2031. La creciente demanda de calidad de conducción premium, la integración más profunda con el chasis definido por software y la electrificación tanto de vehículos de pasajeros como comerciales crean una sólida trayectoria de crecimiento. Las estrategias de plataforma de los OEM posicionan cada vez más la suspensión neumática como un habilitador central para la dinámica adaptativa, mientras que los proveedores de nivel 1 consolidan el control electrónico, la amortiguación y las tecnologías de detección en ofertas modulares. Los automóviles de pasajeros siguen siendo el ancla del volumen, aunque los camiones pesados electrificados y los SUV están desbloqueando nuevos grupos de valor donde la transferencia de peso optimizada y el control predictivo de altura se traducen directamente en ahorro de energía. El impulso regional sigue siendo más fuerte en Asia-Pacífico, impulsado por las ventas de lujo chinas y la innovación japonesa, mientras que Oriente Medio y África emergen como la arena de más rápido crecimiento sobre la base de la inversión en infraestructura y la adopción de vehículos premium.

Conclusiones Clave del Informe

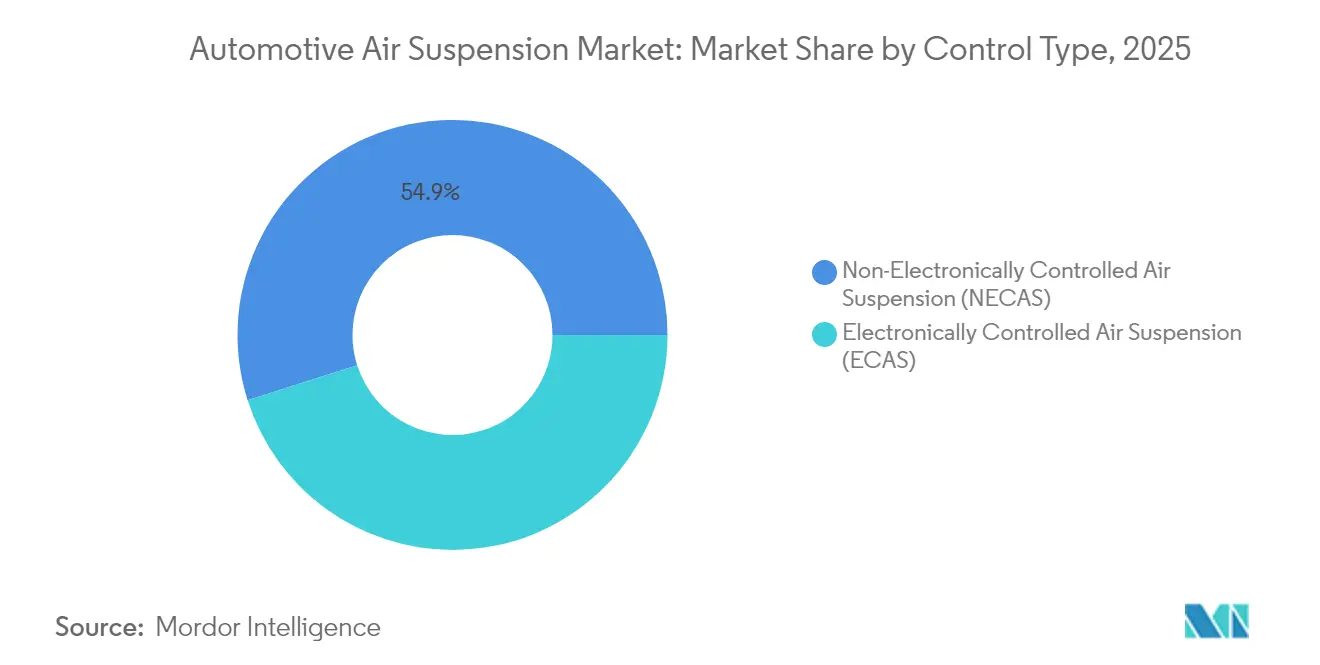

- Por tipo de control, la suspensión neumática no controlada electrónicamente mantuvo la mayor participación en 2025 con un 54,90%, mientras que se proyecta que la suspensión neumática controlada electrónicamente registre el crecimiento más rápido durante 2026-2031 con una CAGR del 9,03%.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 65,10% de las instalaciones en 2025; se espera que los camiones pesados se expandan más rápidamente con una CAGR del 7,94% hasta 2031.

- Por usuario final, la instalación en OEM representó el 73,60% de los ingresos de 2025, mientras que se prevé que el mercado de posventa crezca a una CAGR del 7,38% durante el período de perspectiva.

- Por componente, los resortes neumáticos representaron el 33,95% de las ventas de 2025, pero se prevé que las unidades de control electrónico aumenten más rápidamente con una CAGR del 9,96%.

- Por propulsión, los vehículos de motor de combustión interna dominaron con una participación del 84,60% en 2025; los vehículos eléctricos de batería están en camino de lograr el mayor crecimiento con una CAGR del 10,78%.

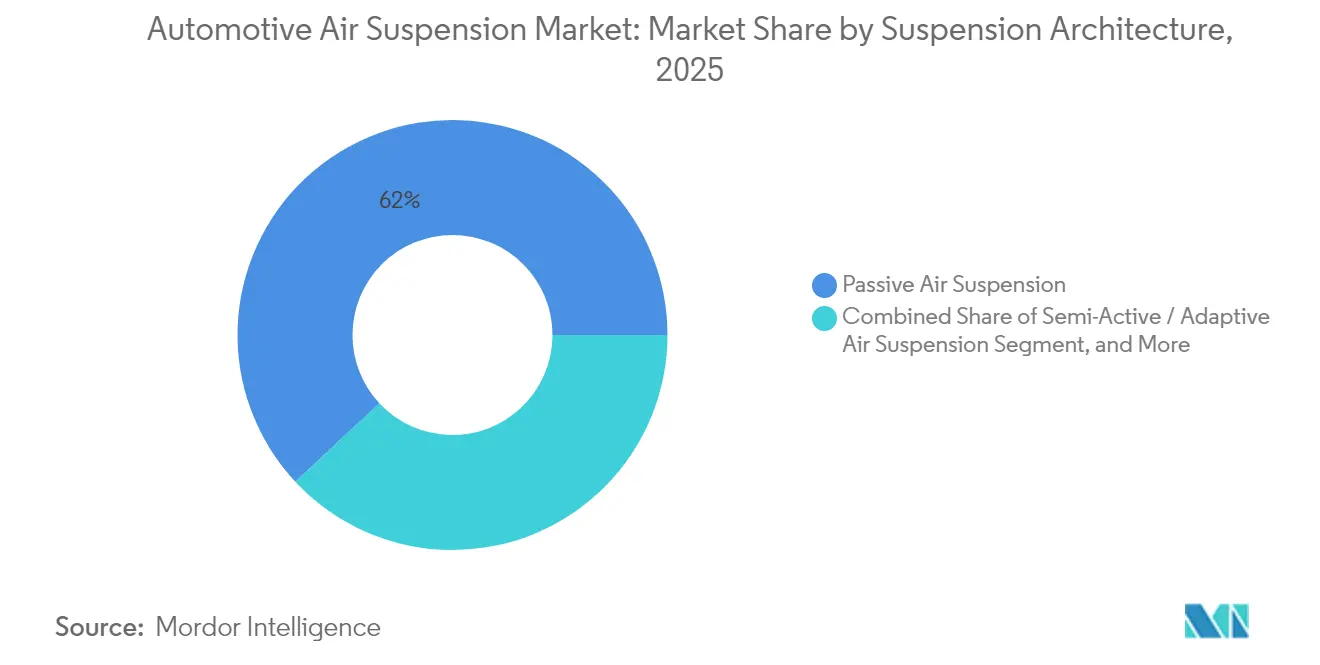

- Por arquitectura de suspensión, la suspensión neumática pasiva capturó el 61,95% de la demanda de 2025, aunque se espera que la suspensión neumática totalmente activa avance a una CAGR del 11,62%.

- Por canal de ventas, las entregas directas a OEM formaron el 61,90% del volumen de 2025, mientras que los canales de proveedores de nivel 1 o módulos deberían crecer a una CAGR del 7,89%.

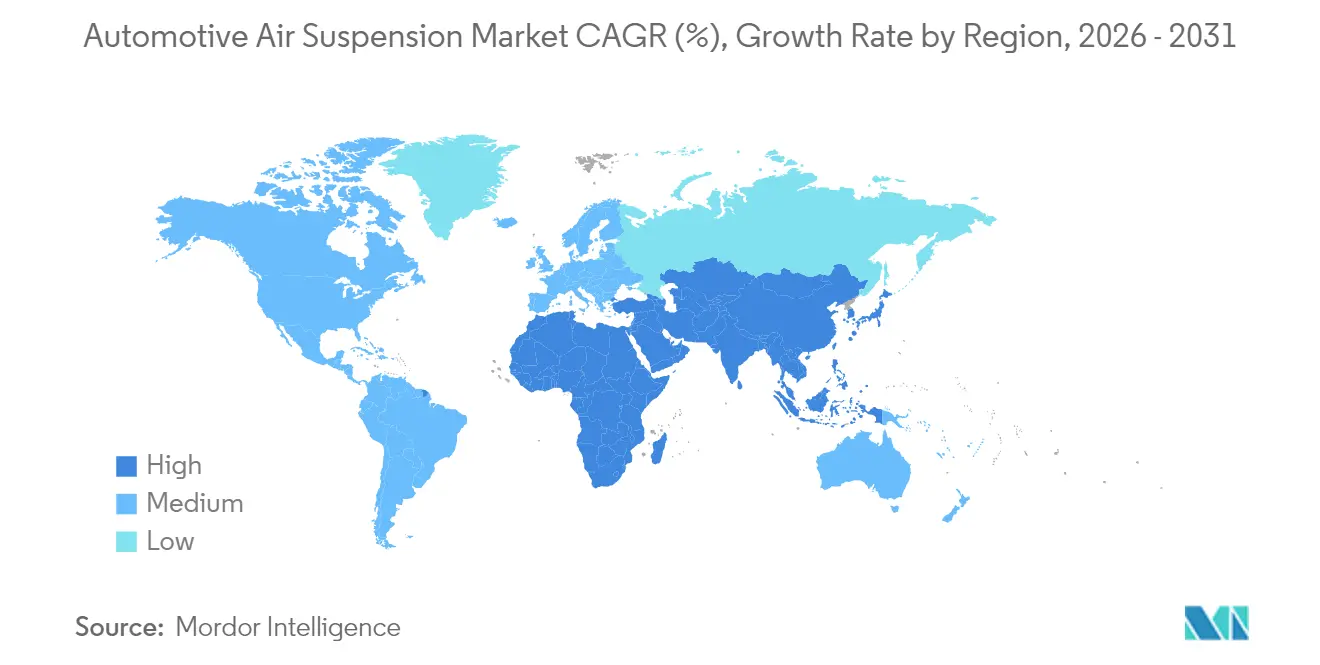

- Por geografía, Asia-Pacífico mantuvo la mayor participación regional con un 38,90% en 2025, y Oriente Medio y África está preparado para ser la región de más rápido crecimiento con una CAGR del 6,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suspensión Neumática Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de calidad de conducción y confort en cabina | +1.8% | Global, con enfoque premium en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes ventas de vehículos de lujo y premium en Asia-Pacífico y Europa | +1.5% | Asia-Pacífico como núcleo, Europa como secundario | Largo plazo (≥ 4 años) |

| Integración de ECAS con ADAS y controladores de dominio de chasis | +1.2% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Beneficios de ahorro de combustible para flotas de camiones pesados eléctricos | +0.8% | Mercados globales de vehículos comerciales | Largo plazo (≥ 4 años) |

| Gemelos digitales de mantenimiento predictivo que reducen el costo total de propiedad para flotas logísticas | +0.6% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones de carga sensible a vibraciones | +0.4% | Enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Calidad de Conducción y Confort en Cabina

Las expectativas de confort premium son ahora evidentes incluso en los segmentos convencionales, impulsadas por la conciencia del consumidor y las estrategias de diferenciación de marca. El QX80 2025 de INFINITI ilustra este cambio con una Suspensión Neumática Electrónica que ajusta la altura dinámica para facilitar el acceso, la articulación todoterreno y la estabilidad de remolque[1]"El QX80 2025 debuta con Suspensión Neumática Electrónica,", INFINITI Motor Company, infinitiusa.com. Los compradores asiáticos, respaldados por ingresos disponibles crecientes, responden particularmente a las características que combinan conveniencia con estatus percibido. En los SUV eléctricos de batería, la integración de resortes neumáticos de dos cámaras, como el sistema de Vibracoustic para el G9 de XPeng, permite simultáneamente la conformidad de la conducción y la gestión térmica de la batería[2]"Resortes Neumáticos de Dos Cámaras para el XPeng G9,", Vibracoustic, vibracoustic.com. Los algoritmos predictivos que utilizan datos de superficie de la carretera mejoran aún más el confort y el manejo; el último Range Rover de Land Rover emplea información de eHorizon alimentada por navegación para precondicionar los ajustes del amortiguador. En conjunto, estos avances refuerzan la suspensión neumática como un diferenciador tangible en los mercados globales.

Crecientes Ventas de Vehículos de Lujo y Premium en Asia-Pacífico y Europa

China sigue siendo el epicentro de la demanda premium, con marcas nacionales e importadas que amplían la instalación de suspensión neumática electrónica para asegurar compradores aspiracionales. BMW logró una mezcla de vehículos eléctricos del 17,4% en las entregas globales de 2024, lo que subraya cómo la electrificación a menudo coincide con paquetes opcionales de suspensión neumática para la tranquilidad en cabina y el control de postura optimizado aerodinámicamente. La ampliada huella de I+D de Mercedes-Benz en Shanghái acelera la localización de tecnologías de chasis, incluidos los módulos de suspensión neumática diseñados para las condiciones locales de la carretera. Las nuevas empresas chinas de vehículos eléctricos premium, ansiosas por superar a los rivales occidentales, están llevando sistemas neumáticos de costo controlado a puntos de precio de nivel medio, acelerando la adopción regional.

Integración de ECAS con ADAS y Controladores de Dominio de Chasis

La dinámica del vehículo está pasando de la amortiguación reactiva hacia el control predictivo definido por software. La suspensión activa sMOTION de ZF, desplegada en el Porsche Panamera y el Taycan, ajusta la fuerza de amortiguación en tiempo real mientras interactúa con los sensores de movimiento del vehículo y los datos de vista previa de la carretera[2]. Una columna vertebral eléctrica de 48 V suministra energía eficiente a válvulas y actuadores, una arquitectura que ahora se está proliferando en las plataformas de próxima generación de BMW. Continental ha reportado más pedidos, de los cuales una parte considerable refleja la demanda de módulos ECAS integrados combinados con electrónica de estabilidad y dirección. El resultado es una red de chasis donde una única unidad de control electrónico orquesta la altura de conducción, la mitigación del balanceo y la evasión de peligros, amplificando el papel de la suspensión neumática en la percepción general de seguridad.

Beneficios de Ahorro de Combustible para Flotas de Camiones Pesados Eléctricos

Los operadores de camiones eléctricos analizan cada kilovatio-hora consumido por milla. La plataforma STLA Frame de Stellantis, diseñada para un rango BEV de 500 millas y remolque de 14.000 libras, integra suspensión neumática adaptativa para reducir la resistencia aerodinámica a la altura de crucero y nivelar la masa de carga útil cuando está estacionario. Cuando se combina con análisis de mantenimiento predictivo, los operadores de flotas pueden prolongar la vida útil de los componentes, mejorando el costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del sistema e integración para vehículos de segmento medio | -1.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre confiabilidad y complejidad de mantenimiento | -0.7% | Segmentos de vehículos comerciales a nivel global | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en ECAS conectado a ECU | -0.5% | América del Norte y Europa, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Volatilidad de precios de elastómeros y compuestos | -0.3% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema e Integración para Vehículos de Segmento Medio

La lista de materiales de la suspensión neumática electrónica puede superar a los resortes de acero convencionales en varios cientos de USD, lo que desalienta su inclusión en automóviles del segmento C sensibles al costo. El complejo trabajo de calibración añadió lógica de ECU y soportes de chasis reforzados, inflando aún más el gasto de ingeniería. Los OEM de mercados emergentes priorizan precios de transacción más bajos sobre el confort avanzado del chasis, retrasando la penetración en los segmentos masivos. No obstante, el abastecimiento localizado en China y los diseños de componentes más eficientes están reduciendo la brecha; la decisión de XPeng de desplegar los resortes de dos cámaras de Vibracoustic manteniendo el precio competitivo del G9 ejemplifica la innovación de reducción de costos.

Preocupaciones sobre Confiabilidad y Complejidad de Mantenimiento

Los gestores de flotas acostumbrados a suspensiones mecánicas de hojas o resortes de acero perciben los sistemas neumáticos como riesgos de tiempo de inactividad. Los sensores de altura y los compresores introducen nuevos modos de fallo y requieren técnicos capacitados con herramientas de diagnóstico. Las redes de servicio limitadas en las regiones en desarrollo exacerban estos temores, lo que lleva a algunos operadores a seguir con hardware pasivo. Los proveedores están respondiendo con materiales de membrana reforzados, accesorios resistentes a la corrosión y diagnósticos de gemelos digitales. La cartera post-Haldex de SAF-HOLLAND ahora incluye servicios de monitoreo en línea que señalan proactivamente fugas y degradación de válvulas, un movimiento destinado a tranquilizar a los compradores comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Control: ECAS Impulsa la Integración Digital

Las soluciones NECAS retuvieron una participación del 54,90% del mercado de sistemas de suspensión neumática en 2025, principalmente porque los compradores de flotas valoran la simplicidad probada y los menores costos de adquisición. El segmento sigue siendo prevalente en autobuses, remolques y modelos básicos de camionetas donde la nivelación de carga estática es suficiente. En contraste, ECAS está escalando rápidamente a una CAGR del 9,03% a medida que los OEM migran hacia arquitecturas centradas en software. Las unidades ECAS recopilan datos de acelerómetros, cámaras y servicios de mapas para predecir los ajustes de suspensión, mejorando tanto el confort como el manejo sobre la marcha. ECAS también admite altura de conducción variable para la optimización aerodinámica de vehículos eléctricos, lo que lo hace indispensable para los próximos crossovers premium.

Los vehículos definidos por software enfatizan la calibración inalámbrica y el desbloqueo de funciones, capacidades inherentes a ECAS. Las familias sMOTION de ZF y E-Level de Continental permiten actualizaciones posteriores a la venta que ajustan las curvas de resorte o añaden modos todoterreno. NECAS sigue siendo relevante en regiones de retroadaptación y orientadas al costo. Sin embargo, se proyecta que su participación disminuya a medida que ECAS se convierta en estándar en sedanes de lujo de tamaño mediano, SUV de rendimiento y furgonetas de reparto eléctricas. La continua erosión de precios de válvulas y sensores de presión acelerará el pivote hacia ECAS en los segmentos de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Electrificación Comercial Acelera la Adopción

Los automóviles de pasajeros capturaron el 65,10% de la participación del mercado de sistemas de suspensión neumática en 2025 a través de sedanes de lujo y SUV, donde el mayor confort es un argumento de venta. Los camiones medianos y pesados, sin embargo, están en camino de lograr una CAGR del 7,94%, la más alta entre todas las categorías de vehículos. Las líneas de transmisión electrificadas amplían el valor de la suspensión neumática al permitir el equilibrio automatizado de carga y el control de altura de conducción que extienden el rango y protegen las baterías. Las furgonetas comerciales ligeras y los autocares adoptan la tecnología para la eficiencia de entrega urbana y el confort de los pasajeros, respectivamente, aunque su perfil de crecimiento está por detrás de los camiones medianos y pesados.

La tecnología de suspensión neumática en tractores eléctricos de Clase 8 mitiga las penalizaciones de masa de la batería distribuyendo las cargas de los ejes mientras se preservan los límites de peso legales. Los automóviles de pasajeros seguirán liderando en términos de volumen, aunque los segmentos comerciales impulsan los ciclos de innovación, influyendo en la durabilidad de los componentes y las capacidades de mantenimiento predictivo que luego se trasladan a los modelos minoristas.

Por Usuario Final: El Mercado de Posventa Gana Impulso

La instalación en OEM representó el 73,60% de la participación del mercado de sistemas de suspensión neumática en los ingresos de 2025 debido a la complejidad de integración y la necesidad de alinear el ajuste de la suspensión con la seguridad en caso de colisión y la calibración de ADAS. El mercado de posventa se expande a una CAGR del 7,38% a medida que el parque de vehículos envejece y los entusiastas buscan mejoras de confort o postura. Arnott Industries, ahora bajo MidOcean Partners, está expandiendo agresivamente kits de reemplazo multimarca para SUV europeos y automóviles musculares americanos, señalando intención de consolidación dentro del dominio de retroadaptación.

Los consumidores recurren a los kits de posventa cuando los resortes neumáticos de fábrica llegan al final de su vida útil, a menudo después de ocho años. La mayor disponibilidad de módulos de reemplazo ECAS de conexión y uso reduce el tiempo de instalación, ampliando el atractivo. Los canales OEM siguen siendo indispensables para la primera instalación, donde la cobertura de garantía, la homologación y los diagnósticos integrados son primordiales. El mercado de posventa capturará ingresos incrementales de flotas envejecidas, entusiastas del rendimiento y comunidades de nicho todoterreno que buscan distancia al suelo ajustable.

Por Componente: La ECU Lidera la Evolución Tecnológica

Los resortes neumáticos formaron la mayor porción con el 33,95% de la participación del mercado de sistemas de suspensión neumática en los ingresos de 2025, reflejando su función irremplazable en el soporte de la carga del vehículo. Sin embargo, las unidades de control electrónico representan la pieza de más rápido crecimiento, avanzando a una CAGR del 9,96%. Las ECU orquestan la salida del compresor, el tiempo de las válvulas y la retroalimentación de los sensores, y cada vez más alojan algoritmos de aprendizaje automático que anticipan las entradas de la carretera. Los compresores, depósitos y sensores escalan ampliamente en línea con el volumen total del sistema, mientras que la innovación en amortiguadores se centra en integrar cámaras de fluido magnetorreológico con vejigas neumáticas para un control de balanceo superior.

El récord de pedidos de Continental demuestra cómo los OEM compran pilas de control completas que unen la suspensión neumática con la lógica de frenos y dirección. Los proveedores de resortes neumáticos continúan con avances en materiales, como fuelles reforzados con textiles que soportan presiones más altas mientras reducen el peso no suspendido. Mientras tanto, los proveedores de ECU integran módulos de ciberseguridad para protegerse contra las actualizaciones inalámbricas, una respuesta a la creciente preocupación por la exposición al pirateo de vehículos.

Por Propulsión: La Integración de BEV Impulsa la Innovación

Las plataformas de combustión interna todavía representan el 84,60% de la participación de ingresos en el mercado de sistemas de suspensión neumática en 2025, aunque los BEV superan a todos los grupos de propulsión con una CAGR del 10,78%. Los SUV y camionetas eléctricas, cargados con baterías, aprovechan la suspensión neumática para mantener una altura de conducción consistente independientemente del estado de carga o la carga útil. El G9 de XPeng emplea cámaras de rigidez variable que cambian la presión para optimizar la gestión térmica y el rango, reflejando las demandas de diseño vinculadas a la propulsión.

A medida que los volúmenes de BEV escalan, el alcance para integrar el control de dominio del chasis con el software de gestión de energía eleva la suspensión neumática de equipo de confort opcional a un dispositivo de eficiencia estratégica.

Por Arquitectura de Suspensión: Los Sistemas Activos Ganan Terreno

Las arquitecturas pasivas representaron el 61,95% de la participación del Mercado de Suspensión Neumática en 2025. Son preferidas en remolques, furgonetas y automóviles de lujo de nivel básico, donde la autonivelación básica es suficiente. Los sistemas totalmente activos, aunque costosos, están creciendo a una CAGR del 11,62% debido a los sedanes premium y los robotaxis listos para la conducción autónoma que demandan perfiles de conducción ultraplanos. Los diseños semi-activos ofrecen un punto intermedio, utilizando válvulas controladas por solenoide para variar la amortiguación en milisegundos sin el gasto de actuadores hidráulicos completos.

El sistema adaptativo del Range Rover tiende un puente entre los paradigmas pasivo y activo al leer la topografía de la carretera a través del GPS para preparar los amortiguadores antes de los baches. A medida que se reduce la diferencia de precio, las configuraciones semi-activas proliferarán en los crossovers de precio medio, mientras que las unidades totalmente activas se convertirán en la oferta insignia en los vehículos eléctricos ejecutivos y los prototipos autónomos de Nivel 3.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración de Nivel 1 se Expande

La adquisición directa por parte de OEM mantuvo una participación del 61,90% en el mercado de sistemas de suspensión neumática en 2025, alineada con el abastecimiento tradicional de piezas de chasis críticas para la seguridad. Los proveedores modulares de nivel 1 se están expandiendo a una CAGR del 7,89%, capitalizando el deseo de los OEM de subchasis de chasis llave en mano que empaquetan resortes neumáticos, amortiguadores, sensores y electrónica. La creación por parte de ZF de una División de Soluciones de Chasis unificada tipifica este impulso hacia la integración vertical, permitiendo al proveedor entregar hardware y software armonizados bajo un único número de pieza.

Los pequeños proveedores de componentes enfrentan costos de calificación crecientes para el cumplimiento de ciberseguridad y seguridad funcional, empujándolos hacia la asociación o adquisición por parte de integradores de sistemas más grandes. La incorporación de Haldex por parte de SAF-HOLLAND amplía su alcance en sistemas de ejes y suspensión, atrayendo a los fabricantes globales de camiones que buscan cadenas de suministro simplificadas.

Análisis Geográfico

Asia-Pacífico lideró el mercado de sistemas de suspensión neumática con una participación del 38,90% en 2025. La demanda de vehículos de lujo y eléctricos en China impulsa la mayor parte del volumen, mientras que las marcas japonesas continúan refinando las tecnologías de confort. Las huellas de I+D y fabricación localizadas de Mercedes-Benz por parte de los proveedores globales de nivel 1 acortan las cadenas de suministro y adaptan las especificaciones a las preferencias regionales de confort de conducción. El apoyo gubernamental a los vehículos de nueva energía también eleva el techo para la integración avanzada del chasis.

A medida que los proyectos de infraestructura y las bases de consumidores adinerados convergen, Oriente Medio y África entregarán la CAGR más rápida del 6,94% hasta 2031. Los SUV y camionetas premium dominan la mezcla, y los compradores valoran las suspensiones de altura ajustable por su versatilidad en terreno desértico. Europa mantiene una alta penetración porque los estrictos límites de CO₂ para flotas fomentan resortes neumáticos ligeros y estrategias de eficiencia aerodinámica basadas en altura. La dinámica de América del Norte depende de la adopción en camionetas y camiones pesados. Stellantis y otros fabricantes del grupo Detroit-Tres están reorganizando las plataformas de carrocería sobre bastidor en torno a módulos de suspensión neumática para satisfacer la estabilidad de remolque y la aerodinámica de los BEV. América del Sur sigue siendo emergente pero muestra una creciente adopción en el ensamblaje de SUV premium brasileños, ayudada por reducciones de aranceles de importación en componentes que mejoran la economía de combustible.

Panorama regulatorio

Los sistemas de suspensión neumática automotriz se ubican dentro de marcos más amplios de seguridad vehicular y homologación de tipo que abarcan componentes del chasis, controles electrónicos y requisitos de fabricación de vehículos comerciales. En la Unión Europea, el Reglamento (CE) n.º 661/2009 (Reglamento General de Seguridad) es un pilar clave para los requisitos de homologación relevantes para vehículos y remolques, donde el desempeño de la suspensión y la integración del sistema pueden afectar los resultados de seguridad. Las referencias de construcción y seguridad de la CEPE-ONU WP.29, incluidas las resoluciones consolidadas de construcción de vehículos y los requisitos de seguridad para autobuses como el Reglamento n.º 107 de la ONU, también configuran expectativas armonizadas en muchos mercados fuera de la UE que siguen las regulaciones de la ONU.

En los Estados Unidos, el cumplimiento se rige mediante las FMVSS (49 CFR Parte 571) y los procesos relacionados de la NHTSA, y el acceso al mercado también se ve influido por la política comercial para autopartes. El programa arancelario de la Sección 232 para automóviles y autopartes (arancel del 25% sobre las piezas incluidas) añadió una variable material de costo y cumplimiento para los subcomponentes importados, como resortes neumáticos, válvulas, sensores y módulos. El Departamento de Comercio de EE. UU. abrió una ventana de inclusiones del 1 al 14 de abril de 2026 para presentaciones vinculadas al proceso de inclusiones de la Sección 232, reforzando la necesidad de que los proveedores gestionen activamente la clasificación, las huellas de abastecimiento y los mecanismos de compensación arancelaria.

Análisis de la cadena de valor

La cadena de valor de la suspensión neumática automotriz comienza con materiales y subcomponentes en etapas iniciales, incluidos elastómeros y refuerzos para fuelles, aluminio y plásticos de ingeniería para carcasas, compresores, depósitos, válvulas solenoides, sensores de altura y presión, y unidades de control electrónico. Estos componentes son ensamblados por proveedores de nivel intermedio en resortes neumáticos, amortiguadores y módulos ECAS integrados, que luego son entregados por proveedores de primer nivel y de módulos como módulos de esquina completos o sistemas de eje y remolque a fabricantes de equipos originales (OEM) y fabricantes de remolques, utilizando modelos de entrega justo a tiempo. Los especialistas del mercado de repuestos también suministran resortes neumáticos y amortiguadores de reemplazo, junto con kits de conversión, a través de distribuidores de piezas y redes de instaladores.

Las señales del lado de la oferta apuntan tanto a la localización como a la fragilidad de la cadena. Audi nominó a la empresa china KHAT como proveedor de resortes neumáticos para dos modelos de SUV totalmente eléctricos tras el inicio del proyecto en septiembre de 2024, lo que destaca la creciente calificación de fabricantes chinos en plataformas de vehículos eléctricos premium. Al mismo tiempo, Stellantis detuvo la producción del Jeep Cherokee en su planta de ensamblaje de Toluca el 14 de marzo de 2026 debido a una disputa con un proveedor sobre las entregas de módulos de suspensión, lo que muestra cuán estrechamente vinculados están la logística de módulos y los cronogramas de ensamblaje de los OEM. En cuanto a tecnología y presencia, ZF inició la producción en serie de su ECAS OptiRide de quinta generación para Hyundai en junio de 2025, lo que refleja la continua migración hacia actuadores neumáticos inteligentes consolidados. Nuevas incorporaciones de productos comerciales, incluido el lanzamiento de VB-FullAir 4C por parte de VB-Airsuspension para el Ford Transit Custom y el Volkswagen Transporter (disponible desde fines de abril de 2026), indican que las plataformas de furgonetas comerciales están integrando paquetes de suspensión neumática más completos en canales de distribución más amplios.

Panorama Competitivo

El mercado muestra una concentración moderada. Continental, ZF Friedrichshafen, Hendrickson y ThyssenKrupp Bilstein son los principales actores del mercado, aprovechando amplias carteras de chasis y programas OEM de décadas. Las palancas competitivas incluyen la sofisticación del software de control, la integración de sensores y las huellas de producción globales que reducen el riesgo de suministro.

ZF consolidó sus equipos de Seguridad Activa y Tecnología de Chasis, ofreciendo soluciones integradas de dirección, frenado y suspensión que ayudan a los OEM a cumplir con las normas de seguridad funcional mientras reducen el número de componentes. Continental está persiguiendo agresivamente arquitecturas definidas por software que permiten actualizaciones del perfil de conducción de forma inalámbrica, satisfaciendo el apetito del consumidor por la personalización posterior a la compra. Hendrickson se centra en la robustez de los vehículos comerciales, lanzando la línea PRIMAAX EX de servicio severo con resortes de gran volumen y baja presión adecuados para camiones eléctricos.

El interés del capital privado está aumentando; la compra de Arnott Industries por parte de MidOcean Partners tiene como objetivo unificar el suministro fragmentado del mercado de posventa y expandir los kits de retroadaptación controlados electrónicamente. Mientras tanto, los disruptores chinos como XPeng integran sistemas neumáticos propietarios en los vehículos eléctricos para superar a las marcas establecidas, señalando futura competencia de precios. Las afirmaciones de sostenibilidad también se están convirtiendo en diferenciadores; FORVIA se comprometió a una reducción del 30% de CO₂ en las nuevas innovaciones de suspensión neumática en AutoShanghai 2025, respondiendo a los mandatos de descarbonización de los OEM.

Líderes de la Industria de Suspensión Neumática Automotriz

Continental AG

ZF Friedrichshafen AG

Hendrickson International

Thyssenkrupp Bilstein

Vibracoustic SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco alrededor de plataformas neumáticas localizadas e integradas con software para vehículos comerciales, donde los OEM y operadores de flotas buscan funciones modulares de suministro de aire, procesamiento y suspensión neumática controlada electrónicamente. Los anuncios de mayo a junio de 2026 sobre la empresa conjunta 50:50 entre Bosch, Brakes India y Wheels India para diseñar y fabricar sistemas neumáticos avanzados para vehículos comerciales en India, incluidos módulos de suspensión neumática, apuntan a que los proveedores están construyendo capacidad regional de diseño y fabricación para camiones y autobuses con contenido ECAS y de gestión de aire relacionado.

La expansión de capacidad y las medidas de calificación de proveedores también respaldan oportunidades en aplicaciones de remolques y de servicio pesado, así como en programas de vehículos eléctricos premium. Hendrickson Trailer reveló una inversión de 13 millones de USD en junio de 2026 para aumentar la capacidad de producción de suspensión neumática para remolques en su planta de Somerset, Kentucky, lo que sugiere una escala incremental de fabricación para la demanda de suspensión de remolques en Norteamérica. En el lado de los vehículos eléctricos premium, la selección de KHAT por parte de Audi para el suministro de resortes neumáticos en dos modelos de SUV totalmente eléctricos en marzo de 2026 refleja la disposición de los OEM a diversificar el abastecimiento más allá de los proveedores europeos tradicionales, creando espacio para proveedores competitivos en costos que puedan superar validaciones estrictas. En todos los segmentos, el cambio hacia módulos ECAS integrados que combinan sensores, válvulas y lógica de la ECU refuerza el caso de proveedores de primer nivel y de módulos que puedan ofrecer componentes de chasis listos para software, alineados con arquitecturas de controladores de dominio y requisitos de calibración por vía inalámbrica (over-the-air).

Desarrollos recientes del sector

- Junio de 2026: Hendrickson anunció una inversión de 13 millones de USD para expandir la capacidad de producción de sistemas de suspensión neumática para remolques en su planta de Somerset, Kentucky. La medida respalda una mayor producción de hardware de suspensión para remolques destinados a flotas de furgones secos y refrigerados, y ayuda a posicionar a Hendrickson para ciclos de compra que priorizan paquetes de suspensión enfocados en la disponibilidad operativa.

- Junio de 2025: ZF inició la producción en serie de su sistema de suspensión neumática controlada electrónicamente (ECAS) OptiRide de quinta generación para Hyundai Motor Company. El suministro a nivel de plataforma refuerza el cambio hacia diseños de actuadores neumáticos inteligentes consolidados que combinan válvulas y sensores, elevando el nivel de integración exigido a los proveedores de ECAS competidores en vehículos comerciales.

- Julio de 2024: Continental presentó la línea de resortes neumáticos Tough RuNR, que utiliza un compuesto de caucho natural y EPDM, con el objetivo de lograr una reducción reportada de más del 50% en la huella de carbono de la producción de resortes neumáticos. El desarrollo de este producto destaca cómo las decisiones de materiales y las declaraciones de sostenibilidad se están convirtiendo en diferenciadores competitivos junto con el rendimiento en confort de marcha y durabilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de suspensión neumática automotriz utilizados para mejorar el confort de marcha, la nivelación de carga y el control de altura del vehículo, en vehículos de pasajeros y comerciales, y en instalación OEM y reemplazo en el mercado de repuestos.

Exclusiones de alcance: El dimensionamiento excluye casos de uso de suspensión neumática no automotriz (como sistemas neumáticos industriales, ferroviarios o exclusivos de remolques que no forman parte de la suspensión de un vehículo de carretera).

Descripción general de la segmentación

- Por Tipo de Control

- Suspensión Neumática Controlada Electrónicamente (ECAS)

- Suspensión Neumática No Controlada Electrónicamente (NECAS)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Camiones Medianos y Pesados

- Autobuses y Autocares

- Por Usuario Final

- OEM

- Posventa

- Por Componente

- Resortes Neumáticos

- Compresores y Depósitos

- Unidades de Control Electrónico

- Sensores de Altura y Presión

- Amortiguadores

- Por Propulsión

- Vehículos ICE

- Vehículos Eléctricos de Batería

- Por Arquitectura de Suspensión

- Suspensión Neumática Pasiva

- Suspensión Neumática Semi-Activa / Adaptativa

- Suspensión Neumática Totalmente Activa

- Por Canal de Ventas

- Directo a OEM

- Proveedor de Nivel 1 / Módulo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites básicos del mercado, construir el contexto de demanda y asegurar que nuestros supuestos coincidieran con las señales del sector visibles públicamente. Consultamos fuentes como estadísticas de producción de vehículos de organizaciones como la OICA, datos de líneas comerciales y arancelarias de plataformas como UN Comtrade, series de matriculación de vehículos de carretera publicadas por agencias de transporte, y referencias de normas de seguridad o técnicas (cuando estaban disponibles) que indican tendencias de instalación y cumplimiento.

Para mantener el modelo realista, también revisamos presentaciones públicas de empresas, informes anuales y presentaciones para inversionistas con el fin de comprender las señales de composición de ingresos, el posicionamiento de productos y la exposición regional de las empresas relacionadas con la suspensión. En algunos casos, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para verificar la dirección tecnológica e identificar dónde nuevos programas podrían cambiar la adopción. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con contactos de ingeniería o compras del lado de los OEM, proveedores de componentes, distribuidores y participantes del mercado de repuestos, y luego se comparó la retroalimentación con las señales documentales. Dado que este es un mercado global, los datos se validaron en Asia-Pacífico, EMEA y América, de modo que las diferencias regionales en las tasas de instalación, la combinación de vehículos premium y los ciclos de reemplazo pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos ejecutivos: 15% | Asia-Pacífico: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 28% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 57% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente. En el lado descendente, reconstruimos el conjunto de demanda direccionable combinando señales de producción y parque de vehículos con tasas de instalación de suspensión neumática por tipo de vehículo y propulsión, y luego aplicamos rangos de precios que reflejan el tipo de control y el contenido de componentes. Una vez construido el conjunto de demanda, los resultados se corroboraron con verificaciones ascendentes selectivas utilizando señales de ingresos de proveedores muestreados, discusiones sobre la combinación de programas de OEM y un enfoque simple de unidades por precio de venta promedio para componentes clave, que luego se utilizan para ajustar los totales cuando aparecen discrepancias.

Para este mercado, la participación de automóviles de pasajeros premium, la penetración de la suspensión neumática en vehículos nuevos frente a las conversiones, y los ciclos de reemplazo de compresores y resortes neumáticos fueron insumos clave. También rastreamos la división entre sistemas controlados electrónicamente y no electrónicos, además de los cambios en la combinación regional vinculados al crecimiento de los SUV y la electrificación. Cuando existía una brecha de datos para países más pequeños o informes escasos del mercado de repuestos, cubrimos la parte faltante utilizando ratios proxy de parques de vehículos similares y luego probamos el supuesto durante las entrevistas para que la estimación final se mantenga fundamentada.

Para el pronóstico, se utilizó un análisis de escenarios para que la adopción y los precios pudieran moverse de manera controlada bajo diferentes trayectorias de producción de vehículos y premiumización, y luego se suavizó utilizando el comportamiento de tendencia de la serie histórica. Los supuestos sobre el cambio de penetración, el contenido de componentes por sistema y la progresión de precios se verificaron con expertos, y mantuvimos los ajustes conservadores cuando los datos eran mixtos.

Validación de datos y ciclo de actualización

La validación se realizó en varias etapas para que los totales no dependieran de un solo supuesto. Los resultados del modelo se compararon con señales independientes, como las tendencias regionales de producción de vehículos, las curvas de adopción esperadas para plataformas premium y las verificaciones de consistencia entre unidades y resultados de valor, seguidas de revisiones de analistas donde se cuestionaron y recalcularon saltos inusuales.

Si aparecía una gran variación entre la retroalimentación de las entrevistas y los indicadores documentales, volvimos a contactar a los encuestados para aclarar qué había cambiado (por ejemplo, un retraso en el lanzamiento de una plataforma, un ajuste de precios o una restricción de suministro) antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales. También se completa una verificación final previa a la entrega para que los clientes reciban la visión más actual.

Comparación de la estimación de Mordor Intelligence del mercado de suspensión neumática automotriz con otras estimaciones publicadas

Los tamaños de mercado publicados para la suspensión neumática automotriz a menudo no coinciden, incluso cuando el nombre del tema parece el mismo. Las diferencias generalmente provienen de qué se cuenta como sistema de suspensión neumática, el año utilizado como punto de partida, y si el valor se construye a partir de un conjunto de demanda vehicular o de canastas de ingresos de proveedores más amplias.

La tabla muestra una amplia dispersión principalmente porque algunas fuentes anclan el mercado en años anteriores con niveles de precios diferentes, y algunas también incluyen categorías de suspensión neumática adyacentes que quedan fuera de la definición de un sistema de suspensión neumática de vehículo de carretera. La tabla también señala diferencias de temporalidad, ya que una estimación se indica para 2024 y otra para 2025, mientras que en el modelo de Mordor Intelligence el valor del año actual se indica para 2026 y se alinea con la demanda de OEM y del mercado de repuestos en vehículos de pasajeros y comerciales, antes de extenderse hasta 2031 utilizando las mismas reglas de alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,64 mil millones de USD (2026) | |

| Consultoría Global A | 10,01 mil millones de USD (2024) | Utiliza un entorno de precios anterior y un año base diferente, y también divide los submercados de OE, cabina y eléctrico e híbrido, lo que puede alterar lo que se cuenta como valor de la suspensión neumática automotriz en el total. |

| Editorial de la Industria B | 7,48 mil millones de USD (2025) | Basa la serie en 2025 con un valor de mercado reportado más limitado, y las diferencias en la cobertura de componentes y en cómo se valoran los sistemas electrónicos frente a los no electrónicos pueden reducir la cifra principal en comparación con una construcción basada en el conjunto de demanda. |

En conjunto, la dispersión se explica en gran medida por el manejo de la temporalidad y el alcance, más que por un error matemático puntual. Al mantener los insumos vinculados a la producción de vehículos, la tasa de instalación, los patrones de reemplazo y rangos de precios realistas, el enfoque produce un total transparente que puede volver a verificarse y repetirse a medida que evolucionan nuevos programas y precios.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Suspensión Neumática Automotriz?

Se espera que el tamaño del Mercado de Suspensión Neumática Automotriz alcance USD 13,64 mil millones en 2026 y crezca a una CAGR superior al 8,02% para alcanzar USD 20,06 mil millones en 2031.

¿Qué región lidera el mercado de sistemas de suspensión neumática?

Asia-Pacífico lidera con una participación del 38,90% en 2025, impulsada por la demanda de lujo china y el liderazgo tecnológico japonés.

¿Qué tan rápido está creciendo la suspensión neumática controlada electrónicamente?

Los sistemas controlados electrónicamente se están expandiendo a una CAGR del 9,03%, superando a las configuraciones no electrónicas debido a una integración más profunda con ADAS y plataformas de chasis digital.

¿Está creciendo el mercado de posventa de suspensión neumática?

Sí, el segmento de posventa se está expandiendo a una CAGR del 7,38% a medida que los vehículos envejecidos y los entusiastas del rendimiento impulsan la demanda de kits de retroadaptación y reemplazo.

¿Por qué son importantes los sistemas de suspensión neumática para los camiones eléctricos?

Mejoran la eficiencia energética hasta en un 3,5% mediante la transferencia de carga optimizada y el control de altura de conducción aerodinámico, extendiendo directamente el rango del vehículo.

Última actualización de la página el: