Tamaño y Participación del Mercado de HVAC Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

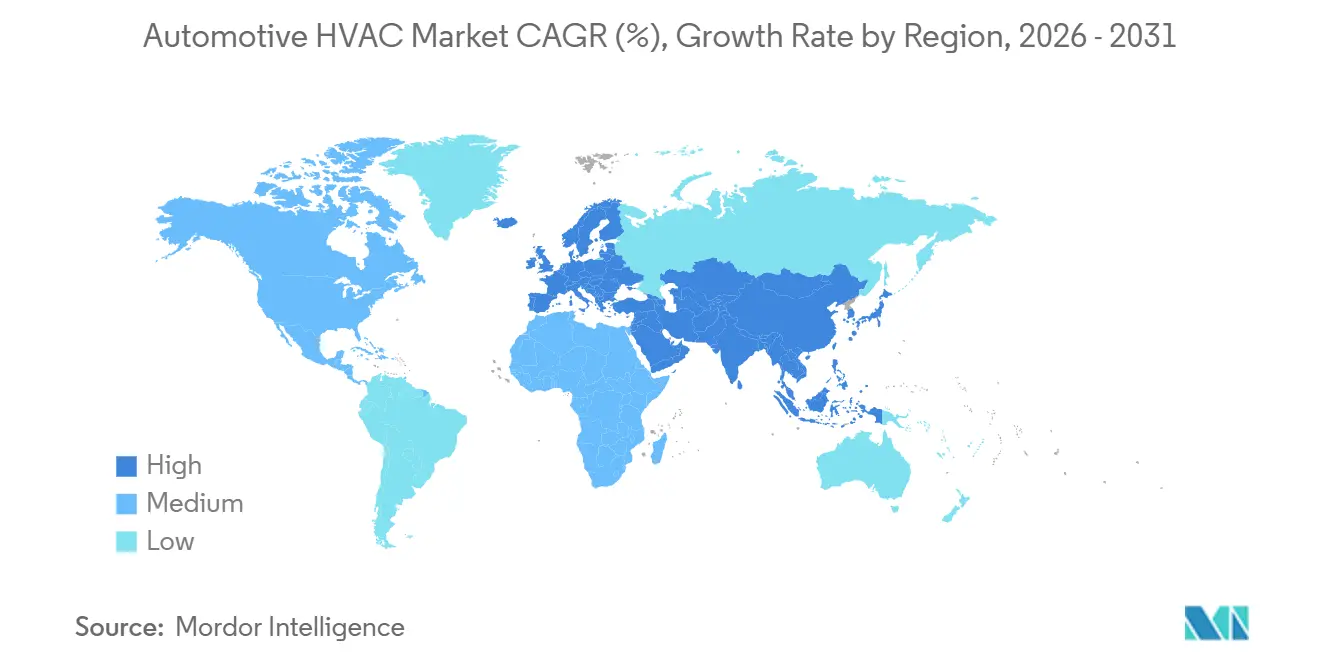

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC Automotriz por Mordor Intelligence

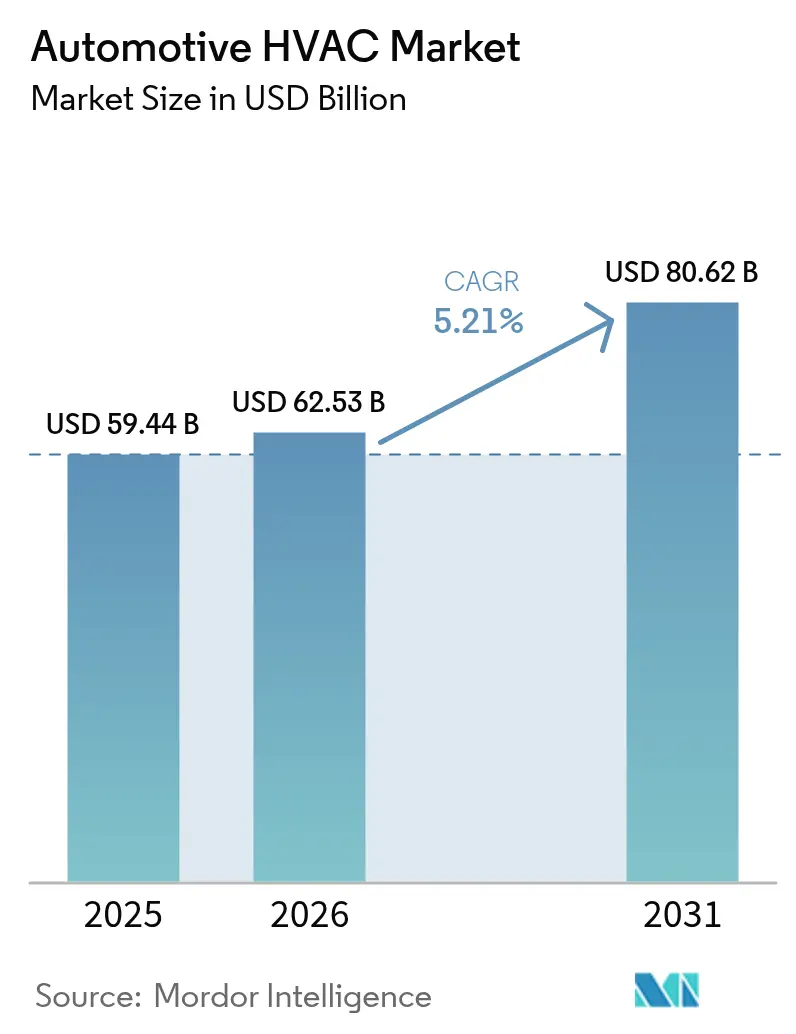

El tamaño del mercado de HVAC automotriz fue valorado en USD 59,44 mil millones en 2025 y se estima que crecerá desde USD 62,53 mil millones en 2026 hasta alcanzar USD 80,62 mil millones en 2031, a una CAGR del 5,21% durante el período de pronóstico (2026-2031). Esta expansión sostenida refleja la transición del sector hacia trenes de potencia electrificados, regulaciones de confort más estrictas y expectativas crecientes de los consumidores. Asia-Pacífico sigue siendo el principal centro de fabricación, y sus normas de emisiones cada vez más rigurosas impulsan actualizaciones continuas de la tecnología de gestión térmica. Mientras tanto, los sistemas de control climático automático ingresan a las líneas de vehículos del mercado masivo, comprimiendo la prima de precio que antes los confinaba a los modelos de lujo. Los proveedores de componentes se diferencian mediante control electrónico, filtración avanzada y compatibilidad con refrigerantes de bajo potencial de calentamiento global (GWP), reposicionando el HVAC de un módulo de confort auxiliar a un habilitador crítico de la electrificación vehicular.

Conclusiones Clave del Informe

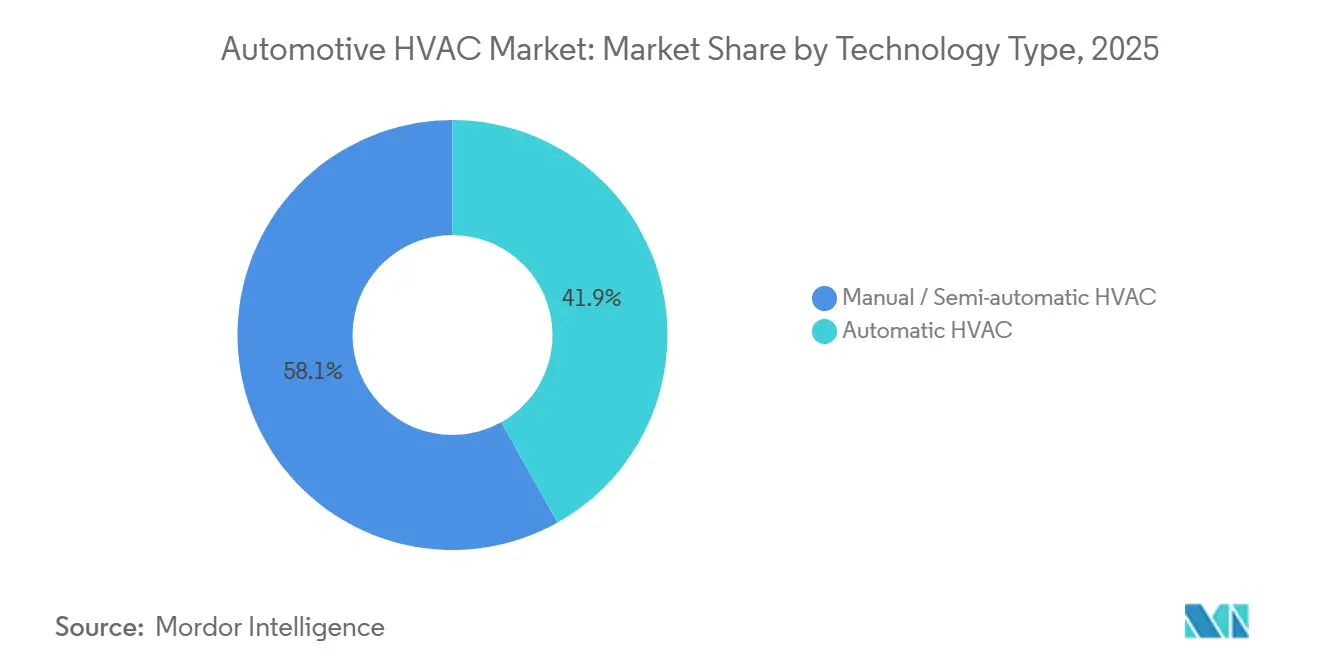

- Por tipo de tecnología, los sistemas manuales y semiautomáticos lideraron con el 58,12% de la participación del mercado de HVAC automotriz en 2025, mientras que los sistemas automáticos registraron la CAGR más alta del 9,25% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 79,62% de la participación del mercado de HVAC automotriz en 2025, mientras que los autobuses y autocares están proyectados para crecer a una CAGR del 6,55% hasta 2031.

- Por componente, los compresores mantuvieron el 32,10% de la participación del mercado de HVAC automotriz en 2025; los conjuntos electrónicos y de sensores avanzan a una CAGR del 6,78% hasta 2031.

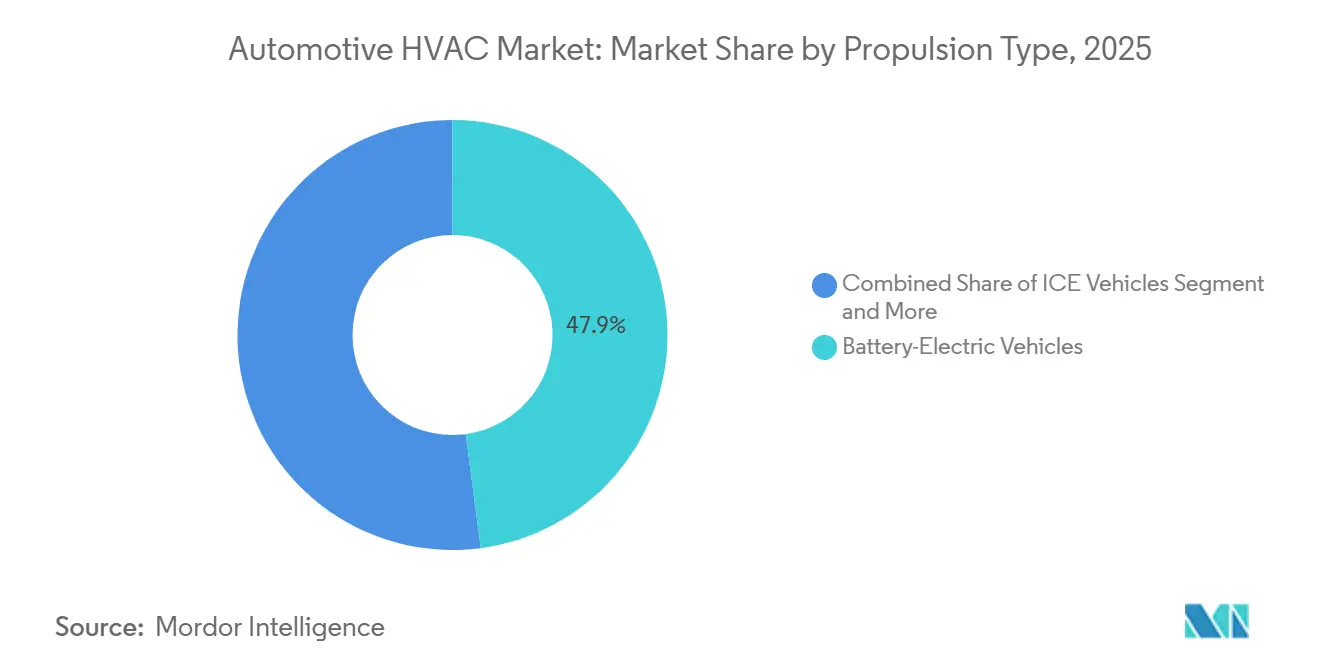

- Por tipo de propulsión, los vehículos eléctricos de batería (BEV) representaron el 47,90% de la participación del mercado de HVAC automotriz en 2025 y se están expandiendo a una CAGR del 9,65% hasta 2031.

- Por canal de ventas, las instalaciones de fábrica OEM representaron el 82,05% de la participación del mercado de HVAC automotriz en 2025, mientras que el mercado de posventa avanza a una CAGR del 6,05% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 48,55% de la participación del mercado de HVAC automotriz en 2025; la región continúa registrando una CAGR del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de HVAC Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficiencia de HVAC para Bombas de Calor en Vehículos Eléctricos | +1.5% | China, UE, América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Control Climático Automático | +1.2% | Global, adopción premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Enfoque en la Calidad del Aire en la Cabina | +0.9% | Global, regulación liderada por la UE y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad y Confort | +0.8% | Núcleo de APAC, extensión a MEA | Corto plazo (≤ 2 años) |

| Demanda de Modernización de Flotas de Transporte por Aplicación | +0.6% | Centros urbanos a nivel global, concentración en APAC | Mediano plazo (2-4 años) |

| Control Climático Zonal Predictivo con IA | +0.4% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Eficiencia de HVAC para Sistemas de Bomba de Calor en Vehículos Eléctricos

La adopción de vehículos eléctricos de batería (BEV) convierte al HVAC en un subsistema crítico para la autonomía. Las bombas de calor que logran un coeficiente de rendimiento superior a 3,0 a –10 °C pueden ahorrar hasta 11 kWh durante un recorrido de 300 km en invierno, mitigando la penalización del 40% en autonomía observada con los calentadores resistivos. Los fabricantes de automóviles integran circuitos de refrigerante entre la batería, la electrónica de potencia y la cabina para aprovechar el calor residual, lo que lleva a los proveedores a suministrar válvulas multipuerto y compresores accionados por inversor ajustados para la inyección de vapor a baja temperatura. Los incentivos regulatorios que recompensan la eficiencia del vehículo, como los créditos del MIIT de China, incentivan a los fabricantes de equipos originales (OEM) a especificar HVAC premium incluso para los vehículos eléctricos de segmento de entrada.

Demanda de Confort mediante Control Climático Automático

La preferencia del consumidor por los sistemas automáticos se intensifica a medida que los vehículos migran hacia arquitecturas conectadas que permiten el preacondicionamiento remoto, los comandos de voz y el aprendizaje de perfiles de usuario. El mantenimiento preciso de la temperatura reduce la fatiga y la distracción del conductor, alineándose con las prioridades de seguridad a medida que proliferan los SUV con mayores volúmenes de cabina. Los OEM agrupan el HVAC automático con paquetes de infoentretenimiento para elevar los precios promedio de transacción, y la caída en los costos de los sensores fomenta su implementación en modelos compactos. La adopción se acelera en las economías emergentes donde el aumento de los ingresos eleva las expectativas de confort. En los BEV, el control automático también orquesta estrategias de calefacción de cabina energéticamente eficientes que preservan el estado de carga de la batería durante los desplazamientos urbanos.

Enfoque Pospandemia en la Calidad del Aire y la Filtración en la Cabina

Los legisladores tratan ahora la filtración en la cabina como un requisito de salud ocupacional en lugar de una característica de confort opcional. Las normas en la UE y partes de América del Norte exigen eficiencias de eliminación para concentraciones de PM 2,5 y COV por debajo de 0,3 mg m-³. Los proveedores responden con filtros de doble capa integrados con medios de carbón activado y módulos de esterilización UV-C compatibles con los circuitos de flujo de refrigerante R1234yf [1]"Soluciones de Calidad del Aire en Cabina de Doble Capa," Valeo, valeo.com. Los fabricantes de automóviles comercializan estas mejoras como soluciones de bienestar, fortaleciendo la diferenciación de marca y habilitando modelos de suscripción para la reposición de filtros.

Regulaciones de Seguridad y Confort en Mercados Emergentes

Los gobiernos aprovechan los mandatos de HVAC para combatir el estrés térmico de los conductores, la pérdida de productividad y las tasas de accidentes. India exigirá cabinas con aire acondicionado en todos los camiones de mediano y pesado tonelaje a partir de octubre de 2025, abriendo una oportunidad de modernización para la flota heredada. Iniciativas comparables surgen en todo el Sudeste Asiático a medida que los reguladores concilian la adaptación climática con la resiliencia de la cadena de suministro. El cumplimiento depende de que los sistemas cumplan los criterios de rendimiento IS14618:2022, impulsando la adquisición hacia proveedores certificados y estimulando la demanda de kits de modernización que se adapten a los límites de potencia del motor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo y Complejidad del HVAC | –0.7% | Mercados sensibles al precio en APAC y América del Sur | Mediano plazo (2-4 años) |

| Reducción de la Autonomía de los Vehículos Eléctricos por la Carga del HVAC | –0.6% | Mercados enfocados en vehículos eléctricos a nivel global | Largo plazo (≥ 4 años) |

| Costosa Transición a Refrigerantes de Bajo GWP | –0.5% | Global, presión de cumplimiento en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Técnicos para Nuevos Refrigerantes | –0.4% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario y Complejidad del HVAC Automático

Las válvulas de expansión electrónicas, los actuadores de motor paso a paso y los conjuntos de múltiples sensores elevan el costo de la lista de materiales hasta en un 50% en relación con los sistemas manuales, limitando la penetración en los vehículos de segmento de entrada. Las redes de servicio requieren herramientas de diagnóstico por escáner y reentrenamiento de técnicos, lo que incrementa aún más el gasto durante el ciclo de vida. La escasez de semiconductores introduce volatilidad en la adquisición, lo que lleva a los OEM en Brasil e Indonesia a retrasar la estandarización del control climático automático a pesar del interés de los consumidores.

La Carga del HVAC Reduce los Objetivos de Autonomía de los Vehículos Eléctricos

Los mercados de climas extremos, como Canadá y Noruega, reportan una atenuación significativa de la autonomía cuando se activa la calefacción resistiva de la cabina. Los compradores de flotas pueden posponer la adquisición de BEV hasta que la oferta de bombas de calor se estabilice, moderando el crecimiento en las regiones de clima frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Los Sistemas Automáticos Impulsan la Adopción Premium

Los sistemas automáticos capturan una participación incremental a medida que los precios de los sensores caen y los OEM aprovechan las plataformas de telemática para ofrecer suscripciones de confort. En 2025, las soluciones manuales y semiautomáticas aún dominaban con el 58,12% de la participación del mercado de HVAC automotriz en 2025. Sin embargo, las configuraciones automáticas se expandirán a una CAGR del 9,25% hasta 2031, añadiendo casi USD 16,8 mil millones en valor incremental. Los perfiles de aprendizaje basados en IA elevan la experiencia del usuario, mientras que la integración con el preacondicionamiento de la batería beneficia a los BEV.

La estandarización del control automático de zona única en los automóviles del segmento C comprime la brecha de costos en relación con los mandos giratorios manuales. En los modelos premium, las configuraciones de doble y triple zona sustentan los precios adicionales. Los proveedores que dominaron el desarrollo de algoritmos internos ahora venden de forma cruzada consultoría de software, mientras que las empresas mecánicas tradicionales se asocian con especialistas en microcontroladores para mantenerse competitivas.

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran la Adopción

Los automóviles de pasajeros representan el 79,62% de la participación del mercado de HVAC automotriz en 2025, pero los autobuses y autocares superarán ese ritmo con una CAGR del 6,55% hasta 2031, a medida que los gobiernos legislan mandatos de confort para los pasajeros. Los servicios de minibús para transporte compartido prefieren unidades montadas en el techo con filtración HEPA integrada para ganar contratos municipales.

Los vehículos comerciales ligeros que sirven a la logística de última milla adoptan aire acondicionado eléctrico auxiliar para permitir la entrega de paquetes con el motor apagado, reduciendo las penalizaciones por ralentí en las zonas de bajas emisiones. Los camiones medianos y pesados en India, Indonesia y México se orientan hacia el aire acondicionado instalado en fábrica para cumplir con las nuevas normas de seguridad, ampliando el volumen para diseños de compresores robustos que toleran ciclos de trabajo con polvo.

Por Componente: La Electrónica Habilita la Gestión Térmica Inteligente

Los compresores mantuvieron el 32,10% de la participación del mercado de HVAC automotriz en 2025, a medida que los diseños de espiral de velocidad variable se convirtieron en estándar. Sin embargo, los conjuntos electrónicos y de sensores escalarán a una CAGR del 6,78%, reflejando la demanda de detección de calidad del aire en la cabina, detección de humedad y mapeo de ocupación zonal.

Las válvulas de expansión electrónicas aumentan la eficiencia al modular el flujo de refrigerante en respuesta a la retroalimentación de presión de alta resolución. Las unidades de control integradas consolidan la lógica del HVAC en el controlador de dominio del vehículo, reduciendo la longitud del arnés de cableado y aumentando los requisitos de ciberseguridad. Los proveedores con capacidades de actualización de software inalámbrica generan ingresos recurrentes vendiendo actualizaciones de optimización energética, alterando el modelo de ventas tradicional de una vez por vehículo.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran la Innovación

Los vehículos eléctricos de batería (BEV) ya tenían el 47,90% de la participación del mercado de HVAC automotriz en 2025 debido a su dependencia intrínseca del control térmico sofisticado. Crecerán más rápido, a una CAGR del 9,65% hasta 2031. Las arquitecturas del sistema acoplan el acondicionamiento de la cabina con la gestión térmica de la batería para extender la longevidad de las celdas y el rendimiento de carga.

Los híbridos y los híbridos enchufables utilizan sistemas de calor de doble fuente que priorizan los compresores eléctricos pero recurren al refrigerante del motor bajo alta carga. Los vehículos de motor de combustión interna (ICE) siguen siendo relevantes en regiones con infraestructura de carga limitada, pero su participación se erosiona a medida que los vientos regulatorios favorecen el transporte de cero emisiones. Los proveedores con patentes tempranas de bombas de calor capturan victorias de diseño desproporcionadas en las plataformas globales de vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Crecimiento del Mercado de Posventa Refleja la Complejidad del Servicio

Las instalaciones de fábrica OEM capturaron el 82,05% de la participación del mercado de HVAC automotriz en 2025, reflejando la necesidad de calibración precisa e integración del sistema en la línea de ensamblaje. Aun así, se proyecta que el mercado de posventa registre una CAGR del 6,05%, impulsado por las modernizaciones de flotas de transporte por aplicación, las conversiones de refrigerantes de bajo GWP y las instalaciones obligatorias de aire acondicionado en flotas de camiones envejecidas.

La distribución se consolida en torno a redes que pueden financiar máquinas de servicio de R1234yf y portales de diagnóstico remoto. Los fabricantes de componentes agrupan membresías de capacitación con kits de compresores, creando ingresos recurrentes mientras salvaguardan la instalación correcta. Los talleres independientes se asocian con minoristas de repuestos que ofrecen manuales de reparación basados en la nube y herramientas de seguimiento de refrigerantes, elevando el profesionalismo en todo el ecosistema de servicios.

Análisis Geográfico

Asia-Pacífico representó el 48,55% de la participación del mercado de HVAC automotriz en 2025 y está preparada para mantener el liderazgo con una CAGR del 5,55% hasta 2031. La cuota de ventas de vehículos de nueva energía (NEV) de China para 2025 obliga a los OEM locales a adoptar módulos de bomba de calor integrados que operen eficientemente en los inviernos del norte a -20 °C. El mandato general de aire acondicionado de India para camiones pesados impulsa pedidos masivos de compresores robustos construidos para tolerar alta vibración. Japón y Corea del Sur exportan válvulas de expansión electrónicas de alta precisión, reforzando la integridad de la cadena de valor de la región.

América del Norte refleja un mercado maduro pero tecnológicamente progresista. Las camionetas y los SUV requieren condensadores de alta capacidad para servir a grandes volúmenes de cabina, y los climas gélidos en Canadá y el norte de los Estados Unidos validan el rendimiento de las bombas de calor para climas fríos. La inversión de USD 143,5 millones de Mitsubishi Electric para modernizar su planta de Kentucky para líneas de compresores de velocidad variable subraya el enfoque estratégico de la región en HVAC de origen doméstico para aplicaciones de vehículos eléctricos.

Europa aplica el calendario de refrigerantes de bajo GWP más agresivo, acelerando la adopción del R1234yf y empujando a los proveedores hacia prototipos de refrigerante natural R744 para el cumplimiento posterior a 2030. Los programas de electrificación de autobuses urbanos en Alemania y Francia estipulan sistemas de bomba de calor energéticamente eficientes para cumplir con los requisitos de licitación. La norma ISO 13043:2011 establece puntos de referencia de rendimiento que repercuten en los sistemas de gestión de calidad de los proveedores, garantizando la integridad del sistema en todo el continente.

Panorama Competitivo

Los actores clave como Denso, Valeo, Hanon Systems y MAHLE dominan el mercado de HVAC automotriz, aprovechando las relaciones establecidas con los OEM y sus propias líneas de compresores verticalmente integradas para asegurar una participación de mercado significativa. La diferenciación gira en torno al software a nivel de sistema, la eficiencia de la bomba de calor en temperaturas extremas y la eficacia de la filtración. La adquisición de Hanon Systems por parte de Hankook & Company fortalece su competencia en la gestión térmica integrada y asegura el acceso a los programas europeos de vehículos eléctricos [3]"Adquisición de Hanon Systems," Hankook & Company Group, hankook.com.

Las patentes se concentran en torno a módulos térmicos multifuncionales y diagnósticos predictivos. Sanhua Automotive escala rápidamente en China, agrupando bomba de calor, válvula de expansión y control electrónico para abastecer a los campeones nacionales de vehículos de nueva energía (NEV). Los proveedores europeos invierten en certificación de ciberseguridad para proteger los controladores de HVAC conectados, mientras que los actores norteamericanos codesarrollan algoritmos de optimización energética inalámbrica con integradores de sistemas de infoentretenimiento.

La competencia de precios se atenúa a medida que los OEM priorizan las ganancias de eficiencia que desbloquean una mayor autonomía real de los vehículos eléctricos. La transición a refrigerantes de bajo GWP, que requiere intercambiadores de calor rediseñados, aumenta los costos de cambio y, por lo tanto, consolida las plataformas incumbentes. Los proveedores de nivel 1 con presencia de servicio global asisten a los fabricantes de automóviles en la capacitación de técnicos y el reciclaje de refrigerantes, profundizando aún más la fidelización de los clientes.

Líderes de la Industria de HVAC Automotriz

Denso Corporation

Valeo Group

Hanon Systems Co., Ltd.

MAHLE GmbH

Sanden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Valeo aseguró un contrato para suministrar su sistema HVAC de Doble Capa a un importante fabricante de automóviles chino, con el objetivo de mejorar el confort en la cabina y reducir las emisiones.

- Julio de 2025: DRiV, una división de Tenneco, introdujo componentes HVAC Wagner —incluyendo radiadores, condensadores y motores de soplador— en los canales del mercado de posventa de los Estados Unidos y Canadá.

- Diciembre de 2024: Mitsubishi Electric anunció una inversión de USD 143,5 millones para modernizar su planta en los Estados Unidos para compresores de velocidad variable, con producción prevista para 2027.

Alcance del Informe del Mercado Global de HVAC Automotriz

La calefacción, ventilación y aire acondicionado (HVAC) es la tecnología utilizada para mantener el clima interior del vehículo. Ayuda a mantener la temperatura interior (caliente/fría) y, por lo tanto, proporciona confort a los pasajeros a bordo.

El Mercado de HVAC Automotriz está segmentado por Tipo de Tecnología (Manual/Semiautomático y Automático), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HVAC Manual / Semiautomático |

| HVAC Automático |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Compresor |

| Condensador |

| Evaporador |

| Válvula de Expansión / Tubo de Orificio |

| Receptor-Secador y Acumulador |

| Conjunto Electrónico y de Sensores |

| Vehículos de Motor de Combustión Interna (ICE) |

| Vehículos Híbridos e Híbridos Enchufables |

| Vehículos Eléctricos de Batería |

| Instalación de Fábrica OEM |

| Modernización y Servicio en el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | HVAC Manual / Semiautomático | |

| HVAC Automático | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Componente | Compresor | |

| Condensador | ||

| Evaporador | ||

| Válvula de Expansión / Tubo de Orificio | ||

| Receptor-Secador y Acumulador | ||

| Conjunto Electrónico y de Sensores | ||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna (ICE) | |

| Vehículos Híbridos e Híbridos Enchufables | ||

| Vehículos Eléctricos de Batería | ||

| Por Canal de Ventas | Instalación de Fábrica OEM | |

| Modernización y Servicio en el Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de HVAC automotriz para 2031?

Se espera que el mercado alcance USD 80,62 mil millones para 2031, creciendo a una CAGR del 5,21% desde 2026.

¿Qué tipo de propulsión vehicular impulsa el crecimiento más rápido del HVAC?

Los vehículos eléctricos de batería lideran con una CAGR del 9,65%, reflejando su necesidad de sistemas de bomba de calor energéticamente eficientes.

¿Por qué los sistemas de HVAC automáticos están ganando popularidad en las economías emergentes?

La caída en los precios de los sensores y las tendencias de premiumización del consumidor hacen que el control climático automático sea más asequible, mientras que las regulaciones favorecen cada vez más el confort y la seguridad.

¿Qué región domina el mercado de HVAC automotriz?

Asia-Pacífico posee el 48,55% de los ingresos globales y mantiene el liderazgo gracias a la producción de vehículos a gran escala y las estrictas políticas de emisiones.

Última actualización de la página el: