Tamaño y Participación del Mercado de Válvulas de Freno Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 27.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.41% CAGR |

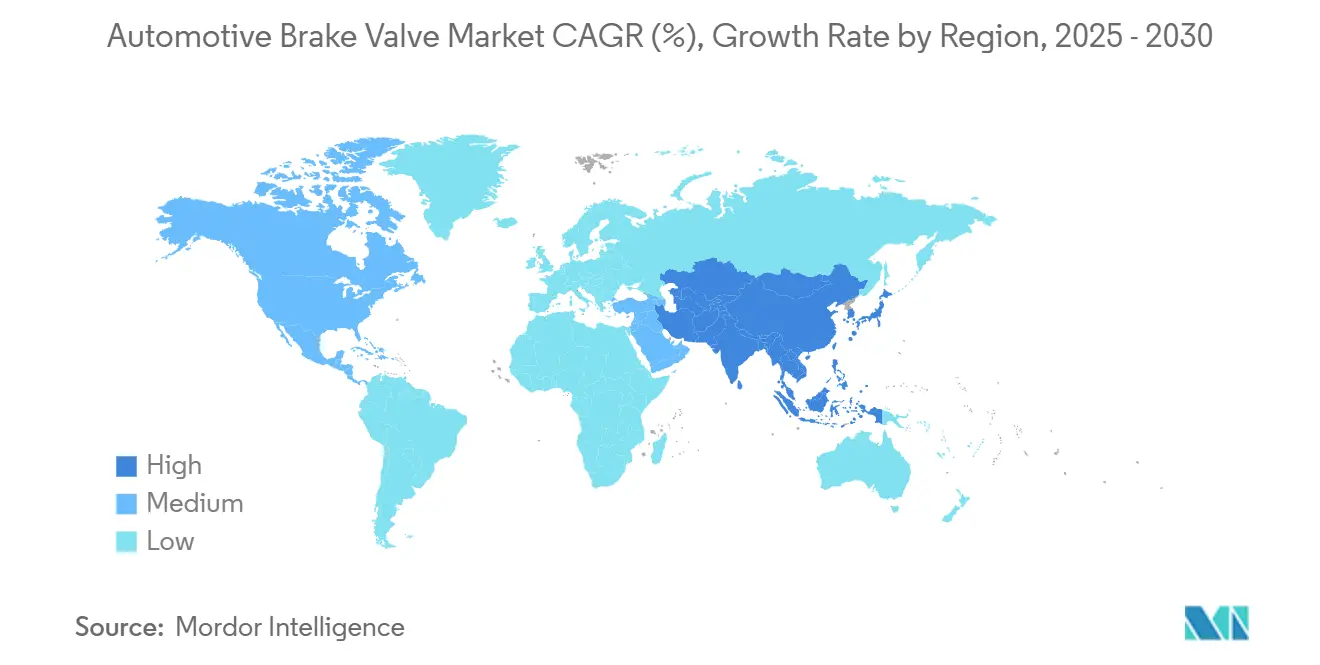

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

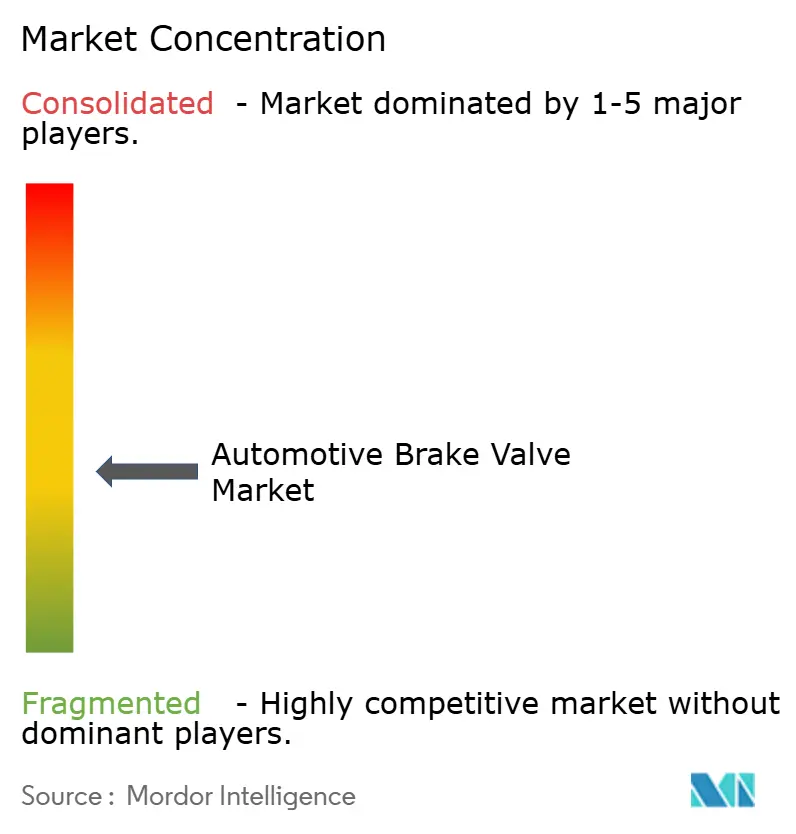

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas de Freno Automotriz por Mordor Intelligence

El tamaño del mercado de válvulas de freno automotriz es de 27,74 mil millones de USD en 2025 y se prevé que alcance los 33,05 mil millones de USD en 2030 a una CAGR del 3,41%, con un crecimiento impulsado por regulaciones de seguridad más estrictas, la aceleración de la electrificación y una mayor integración de plataformas de freno por cable. La demanda de vehículos comerciales, la adopción de válvulas electrónicas y el aumento de la penetración de materiales compuestos están reformulando el panorama competitivo, mientras que la volatilidad de la cadena de suministro y los costos de cumplimiento normativo moderan la expansión de márgenes a corto plazo. En particular, las válvulas de freno electrónicas están ganando participación a medida que los fabricantes de automóviles coordinan en tiempo real las funciones de frenado, captura de energía regenerativa y asistencia al conductor. Las carcasas de materiales compuestos, los conjuntos con sensores integrados y la lógica de control definida por software elevan los precios de venta promedio, inclinando el conjunto de valor hacia los proveedores que integran componentes mecánicos con electrónica avanzada. Asia-Pacífico sigue siendo tanto la mayor base de producción como el centro de demanda de más rápido crecimiento, lo que garantiza que las preferencias de diseño regionales y los marcos regulatorios dicten cada vez más las hojas de ruta de productos a nivel global.

Conclusiones Clave del Informe

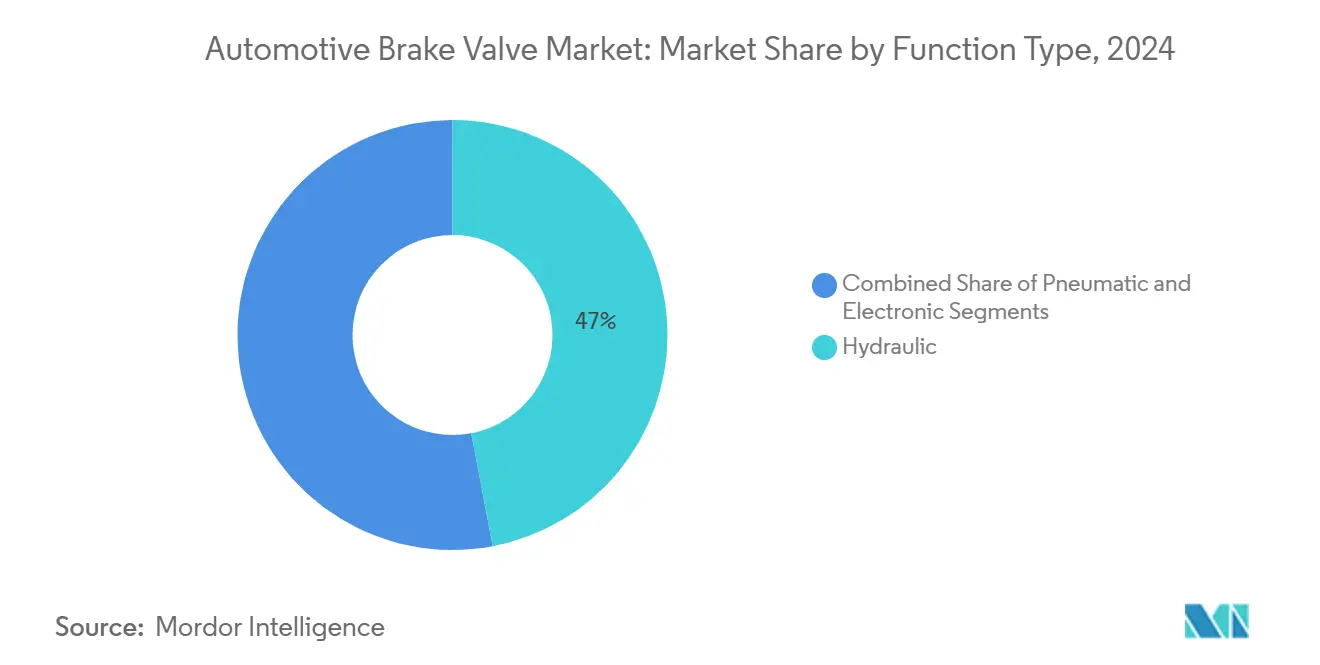

- Por tipo de función, las válvulas hidráulicas representaron el 47,03% de la participación del mercado de válvulas de freno automotriz en 2024, mientras que las válvulas electrónicas avanzan a una CAGR del 8,90% hasta 2030.

- Por material, el acero dominó con un 62,14% de la participación del mercado de válvulas de freno automotriz en 2024, mientras que los materiales compuestos se expanden a una CAGR del 10,60% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 57,28% de la participación del mercado de válvulas de freno automotriz en 2024, pero se proyecta que los vehículos comerciales ligeros registren la CAGR más rápida del 7,80%.

- Por tecnología, los sistemas de frenado convencionales controlaron el 64,09% de la participación del mercado de válvulas de freno automotriz en 2024, mientras que los sistemas regenerativos registrarán una CAGR del 12,40% durante el horizonte de pronóstico.

- Por canal de ventas, el segmento OEM contribuyó con el 78,22% de los ingresos del mercado de válvulas de freno automotriz en 2024, mientras que el mercado de posventa crece a una CAGR del 9,50% debido a la creciente complejidad de los componentes.

- Por geografía, Asia-Pacífico lideró con el 41,37% de la participación del mercado de válvulas de freno automotriz en 2024 y se prevé que se expanda a una CAGR del 9,20% hasta 2030.

Tendencias e Información del Mercado Global de Válvulas de Freno Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación que Aumenta la Demanda de Válvulas de Freno Controladas Electrónicamente | +1.2% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Penetración de ADAS que Impulsa el Cambio hacia Arquitecturas de Freno por Cable | +0.9% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad Vinculadas a Emisiones que se Endurecen tras Euro 7 y China VII | +0.8% | Europa, China, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento Global del Flete en el Comercio Electrónico que Impulsa los Volúmenes de Válvulas de Freno de Aire en Camiones Pesados | +0.6% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración de Sensores Inteligentes de Monitoreo de Salud en Válvulas | +0.7% | Global, adopción liderada por OEM de gama alta en Europa y Estados Unidos | Largo plazo (≥ 4 años) |

| Plataformas Híbridas Suaves de 48 V que Crean Demanda de Nicho para Válvulas Electrohidráulicas de Baja Presión | +0.5% | Europa y Asia-Pacífico, penetración limitada en Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Seguridad Vinculadas a Emisiones Impulsan la Adopción de Válvulas Electrónicas

Las normas de emisiones Euro 7 y China VII, vigentes desde 2025-2026, exigen el monitoreo de partículas de polvo de frenos, lo que altera fundamentalmente los requisitos de diseño de las válvulas más allá de las funciones tradicionales de modulación de presión. Estas regulaciones obligan a integrar sensores de partículas dentro de los conjuntos de válvulas de freno, creando demanda de unidades controladas electrónicamente capaces de transmitir datos de emisiones en tiempo real a las redes de control del vehículo. El marco regulatorio se extiende más allá de los vehículos de pasajeros a los camiones comerciales, donde los sistemas de válvulas de freno de aire deben incorporar capacidades de monitoreo electrónico previamente ausentes en las arquitecturas exclusivamente neumáticas.

El cumplimiento requiere diseños de válvulas con capacidades de diagnóstico integradas, pasando de una operación puramente mecánica hacia sistemas electro-neumáticos híbridos que puedan interactuar con los módulos de control de emisiones del vehículo. Las normas crean una barrera regulatoria que favorece a los proveedores con capacidades de integración electrónica, ya que los fabricantes tradicionales de válvulas neumáticas enfrentan costos sustanciales de rediseño para obtener la certificación de cumplimiento de los organismos reguladores, incluida la Comisión Europea y el Ministerio de Ecología y Medio Ambiente de China.

La Electrificación Acelera la Integración de Válvulas de Freno Electrónicas

La electrificación de los vehículos redefine fundamentalmente los requisitos de las válvulas de freno, ya que los sistemas de frenado regenerativo exigen una coordinación fluida entre los modos de fricción y recuperación de energía mediante modulación de presión controlada electrónicamente. Los vehículos eléctricos requieren válvulas de freno capaces de realizar ajustes rápidos de presión para optimizar la recuperación de energía mientras mantienen el rendimiento de frenado, lo que exige tiempos de respuesta inferiores a 10 milisegundos en comparación con los 50-100 milisegundos de los sistemas hidráulicos convencionales[1]"Control de Fluidos Automatizado en Vehículos Modernos - El Papel de las Válvulas Solenoides,"electricsolenoidvalves.com.. La transición elimina los servofrenos de vacío en favor de sistemas electrohidráulicos, creando demanda de válvulas solenoides de alta velocidad y unidades de control de presión electrónicas que pueden modular la fuerza de frenado de forma independiente en cada rueda.

Los vehículos comerciales eléctricos de batería presentan desafíos únicos, ya que requieren sistemas de válvulas de freno de aire que operen eficientemente con energía eléctrica limitada mientras mantienen capacidades de respaldo neumático a prueba de fallos. Este cambio tecnológico favorece a los proveedores con experiencia en integración de control electrónico, ya que los fabricantes tradicionales de válvulas hidráulicas deben desarrollar nuevas competencias en algoritmos de control de motores y tecnologías de fusión de sensores.

La Integración de ADAS Exige la Evolución de la Arquitectura de Freno por Cable

La penetración de los sistemas avanzados de asistencia al conductor impulsa cambios fundamentales en la arquitectura de las válvulas de freno, ya que el frenado de emergencia autónomo y el control de crucero adaptativo requieren una modulación de presión con precisión de milisegundos, lo cual es imposible con los sistemas hidráulicos tradicionales. Los sistemas de freno por cable eliminan los vínculos mecánicos entre el pedal de freno y los actuadores de las ruedas, lo que requiere conjuntos de válvulas controladas electrónicamente que ejecuten algoritmos de frenado complejos sin intervención del conductor. La tecnología permite el control de presión individual en cada rueda, esencial para los sistemas de estabilidad del vehículo, lo que requiere diseños de válvulas con sensores de retroalimentación de posición integrados y sistemas de respaldo mecánico a prueba de fallos.

Los vehículos autónomos de Nivel 3 o superior exigen sistemas de válvulas de freno redundantes que mantengan la capacidad de frenado completa a pesar de fallos electrónicos en un único punto, impulsando el desarrollo de arquitecturas de válvulas electrónicas de doble circuito con fuentes de alimentación independientes. Esta evolución crea oportunidades para los proveedores capaces de integrar el hardware de las válvulas con software de control sofisticado, mientras que los fabricantes tradicionales de válvulas mecánicas enfrentan el desplazamiento a menos que desarrollen capacidades de sistemas electrónicos.

El Crecimiento del Flete en el Comercio Electrónico Amplía la Demanda de Válvulas para Vehículos Comerciales

La expansión global del comercio electrónico impulsa una demanda sin precedentes de sistemas de freno para vehículos comerciales a medida que los volúmenes de carga aumentan y la utilización de los vehículos de reparto se intensifica, creando una demanda de reemplazo sostenida de válvulas de freno de aire en aplicaciones de uso intensivo. La optimización de la entrega de última milla requiere ciclos frecuentes de arranque y parada que aceleran el desgaste de las válvulas de freno, particularmente en entornos urbanos donde la integración del frenado regenerativo se vuelve esencial para la eficiencia operativa. El cambio hacia vehículos comerciales eléctricos en aplicaciones de flete urbano requiere diseños de válvulas especializados capaces de coordinar los sistemas de freno neumático con la regeneración del motor eléctrico, creando un mercado de nicho para conjuntos de válvulas electro-neumáticas híbridas.

Los fabricantes de vehículos comerciales especifican cada vez más sistemas de freno de aire controlados electrónicamente para habilitar la integración de gestión de flotas y capacidades de mantenimiento predictivo, impulsando la demanda de conjuntos de válvulas con sensores de diagnóstico integrados y capacidades de comunicación inalámbrica. Esta tendencia beneficia particularmente a los proveedores capaces de ofrecer soluciones integradas de válvulas y sistemas de control, ya que los operadores de flotas buscan minimizar la complejidad de los componentes mientras maximizan la visibilidad operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Semiconductores que Retrasa el Lanzamiento de Válvulas Avanzadas | -0.6% | Global, mayor impacto en las cadenas de suministro de Asia-Pacífico y Estados Unidos | Corto plazo (≤ 2 años) |

| Preocupaciones de Fiabilidad sobre Válvulas de Frenado Regenerativo en Climas Extremos | -0.5% | Mercados de clima frío en Europa, Canadá y el norte de Asia | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas (Acero y Aluminio) que Comprime los Márgenes de los Proveedores | -0.4% | Global, con impacto en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Baja Tasa de Modernización en el Parque de Vehículos Heredados que Limita las Válvulas Electrónicas en el Mercado de Posventa | -0.3% | América del Norte y Europa, mercados de vehículos maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Limita la Expansión del Margen de los Proveedores

La volatilidad del precio del acero y el aluminio crea una presión persistente sobre los márgenes de los fabricantes de válvulas de freno, ya que los costos de materias primas representan entre el 35% y el 45% de los gastos de producción, y los proveedores no pueden trasladar completamente los aumentos de precios debido a los contratos a largo plazo con los OEM con estructuras de precios fijas. El desafío se intensifica para la adopción de materiales compuestos, donde los costos de la fibra de carbono y los polímeros avanzados fluctúan de manera más dramática que los metales tradicionales, creando incertidumbre en las inversiones en desarrollo de nuevos productos. Los proveedores regionales más pequeños enfrentan un impacto desproporcionado, ya que carecen del poder adquisitivo para asegurar contratos favorables de materias primas o implementar estrategias de cobertura disponibles para los competidores multinacionales más grandes.

Las interrupciones en la cadena de suministro en la producción de acero, particularmente derivadas de las regulaciones ambientales de China que afectan a las acerías, crean escaseces periódicas que obligan a los fabricantes de válvulas de freno a adquirir materiales a precios premium o enfrentar retrasos en la producción. Esta dinámica favorece a los proveedores integrados verticalmente con fuentes de materiales propias o aquellos con suficiente escala para negociar acuerdos de suministro a largo plazo, mientras restringe las oportunidades de crecimiento para los nuevos participantes en mercados emergentes.

Las Limitaciones de Modernización del Parque de Vehículos Heredados Frenan la Adopción de Válvulas Electrónicas

La base instalada de vehículos con sistemas de freno hidráulico convencionales representa una barrera significativa para la adopción de válvulas electrónicas en el mercado de posventa, ya que las instalaciones de modernización requieren modificaciones extensas del sistema más allá del simple reemplazo de componentes. Los vehículos heredados carecen de la infraestructura eléctrica y los módulos de control necesarios para soportar válvulas de freno controladas electrónicamente, lo que hace que las actualizaciones sean económicamente inviables para la mayoría de los propietarios de vehículos en comparación con el reemplazo de componentes hidráulicos tradicionales. Esto crea un mercado de posventa bifurcado donde la demanda de válvulas de freno electrónicas permanece concentrada en segmentos de vehículos más nuevos, limitando el potencial de expansión general del mercado.

El desafío es particularmente agudo en los mercados en desarrollo, donde los perfiles de antigüedad de los vehículos son más elevados y los propietarios priorizan el costo sobre la funcionalidad avanzada. Los operadores de flotas con poblaciones de vehículos de edades mixtas enfrentan desafíos de compatibilidad al intentar estandarizar los sistemas de freno electrónicos, optando frecuentemente por mantener sistemas hidráulicos convencionales en flotas completas para simplificar el mantenimiento y los requisitos de inventario de repuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Función: Los Sistemas Electrónicos Desafían el Dominio Hidráulico

Las válvulas de freno hidráulicas comandaron una participación de mercado del 47,03% en 2024, reflejando su posición establecida en las arquitecturas de frenado convencionales, mientras que las variantes electrónicas se proyectan para expandirse a una CAGR del 8,90% hasta 2030 a medida que los fabricantes de automóviles priorizan la integración con las redes de control del vehículo. La trayectoria de crecimiento del segmento electrónico se deriva de los mandatos regulatorios que exigen la integración del sistema de freno con el monitoreo de emisiones y los sistemas avanzados de asistencia al conductor, creando demanda de válvulas capaces de transmisión de datos en tiempo real y capacidades de diagnóstico remoto. Los sistemas neumáticos siguen siendo relevantes principalmente en aplicaciones de vehículos comerciales pesados, donde los sistemas de freno de aire siguen siendo preferidos por sus características a prueba de fallos y la simplicidad de mantenimiento. Sin embargo, incluso este segmento enfrenta presión para incorporar elementos de control electrónico para la integración de gestión de flotas.

Las solicitudes de patentes recientes revelan una innovación intensificada en diseños de válvulas electrohidráulicas híbridas que combinan la fiabilidad hidráulica tradicional con la precisión del control electrónico, a medida que los proveedores buscan cerrar la brecha entre las arquitecturas convencionales y las totalmente electrónicas[2]"SISTEMA PARA GESTIONAR EL FLUJO DE ENERGÍA ELÉCTRICA EN PAQUETES DE BATERÍAS DE UN VEHÍCULO ELÉCTRICO O HÍBRIDO," Brembo S.p.A., patentguru.com.. La transición crea oportunidades para los proveedores capaces de fabricar conjuntos de válvulas con sensores integrados y electrónica de control, mientras que los fabricantes tradicionales de válvulas hidráulicas enfrentan presión sobre los márgenes a medida que sus productos se convierten en componentes básicos en sistemas de freno cada vez más sofisticados. Las válvulas de freno electrónicas permiten funciones avanzadas como el control de presión individual en cada rueda y capacidades de mantenimiento predictivo, justificando precios premium que respaldan márgenes de beneficio más altos en comparación con las alternativas hidráulicas convencionales.

Por Tipo de Material: La Innovación en Materiales Compuestos Perturba el Liderazgo del Acero

El acero mantiene una participación de mercado del 62,14% en 2024 debido a sus ventajas de costo y los procesos de fabricación establecidos, mientras que los materiales compuestos avanzados experimentan un crecimiento de CAGR del 10,60% hasta 2030, impulsado por las demandas de los fabricantes de automóviles de reducción de peso y resistencia a la corrosión en los conjuntos de válvulas de freno. La expansión del segmento de materiales compuestos refleja tendencias más amplias de la industria hacia la reducción de peso a medida que la electrificación de los vehículos aumenta la sensibilidad al impacto del peso de los componentes en la autonomía y el rendimiento de la batería. Las aplicaciones de aluminio continúan creciendo en segmentos de vehículos premium donde las primas de costo son aceptables por el ahorro de peso, mientras que el latón permanece confinado a aplicaciones especializadas que requieren propiedades específicas de resistencia térmica y a la corrosión.

Los compuestos de polímero reforzado con fibra de carbono representan el subsegmento de material de más rápido crecimiento, particularmente en aplicaciones de vehículos de alto rendimiento y de lujo donde la reducción de peso de las válvulas de freno contribuye significativamente a la dinámica general del vehículo. Los desafíos de fabricación en la producción de válvulas de freno de materiales compuestos crean barreras de entrada que favorecen a los proveedores con experiencia en materiales avanzados y capacidades de producción especializadas. La transición de materiales también permite la integración de sensores integrados y componentes electrónicos directamente dentro de las carcasas de las válvulas, creando oportunidades para que los proveedores se diferencien a través de la funcionalidad integrada en lugar de competir únicamente en métricas de rendimiento tradicionales.

Por Tipo de Vehículo: El Crecimiento de los Vehículos Comerciales Supera al Segmento de Pasajeros

Los vehículos de pasajeros tienen una participación de mercado del 57,28% en 2024, sin embargo, se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 7,80% hasta 2030, impulsados por la rápida expansión de las flotas de reparto de comercio electrónico y el transporte de carga urbana. El crecimiento del segmento de vehículos comerciales se deriva del aumento de las tasas de utilización de los vehículos que aceleran los ciclos de reemplazo de las válvulas de freno, combinado con la disposición de los operadores de flotas a invertir en sistemas de freno avanzados que reducen los costos de mantenimiento y mejoran la eficiencia operativa. Los vehículos comerciales medianos y pesados representan un segmento estable pero de crecimiento más lento, donde los sistemas de válvulas de freno de aire siguen siendo dominantes debido a los requisitos regulatorios y las ventajas operativas en aplicaciones de ciclo de trabajo intensivo.

La electrificación de flotas en los segmentos de vehículos comerciales crea demanda de diseños especializados de válvulas de freno capaces de integrarse con sistemas de frenado regenerativo mientras mantienen la fiabilidad y las características a prueba de fallos esenciales para las operaciones comerciales. La tendencia hacia los vehículos comerciales autónomos, particularmente en aplicaciones de logística y reparto, impulsa la demanda de sistemas de freno por cable con arquitecturas de válvulas redundantes capaces de mantener la capacidad de frenado completa a pesar de fallos en un único punto. Esto crea oportunidades para los proveedores capaces de desarrollar sistemas de válvulas que cumplan tanto con los requisitos actuales de los vehículos comerciales como con los futuros estándares de vehículos autónomos.

Por Tecnología: Los Sistemas Regenerativos Impulsan la Innovación

Los sistemas de frenado convencionales mantienen una participación de mercado del 64,09% en 2024, mientras que los sistemas de frenado regenerativo representan el segmento tecnológico de más rápido crecimiento con una CAGR del 12,40% hasta 2030, lo que requiere diseños de válvulas de freno que permitan una coordinación fluida entre los modos de fricción y recuperación de energía. La rápida expansión del segmento regenerativo refleja la aceleración de la electrificación de vehículos y la adopción de híbridos, donde los sistemas de válvulas de freno deben modular el frenado por fricción para optimizar la recuperación de energía sin comprometer el rendimiento de frenado. Los sistemas de frenado avanzados, que incorporan funciones como el control electrónico de estabilidad y la funcionalidad antibloqueo, continúan un crecimiento constante a medida que estas tecnologías se convierten en equipamiento estándar en todos los segmentos de vehículos.

La integración del frenado regenerativo crea requisitos de control complejos que favorecen los sistemas de válvulas controlados electrónicamente capaces de modulación rápida de presión y coordinación precisa con los controladores de motores eléctricos[3]Nicolae Vasiliu, "Sistemas de Frenado Electrohidráulico Digital en Ingeniería Automotriz," Intechopen, intechopen.com.. Los proveedores que desarrollan sistemas de válvulas para aplicaciones regenerativas deben abordar desafíos únicos, incluida la gestión térmica durante la conmutación rápida entre los modos de fricción y regenerativo, y la operación a prueba de fallos cuando los sistemas regenerativos no están disponibles. Esta evolución tecnológica crea barreras de entrada que favorecen a los proveedores con experiencia en sistemas de control electrónico y desarrollo de software automotriz, mientras que los fabricantes tradicionales de válvulas mecánicas enfrentan el desplazamiento a menos que desarrollen nuevas competencias.

Por Canal de Ventas: La Integración OEM Impulsa la Evolución del Mercado de Posventa

El canal OEM comandó una participación de mercado del 78,22% en 2024, reflejando la preferencia de los fabricantes de automóviles por soluciones integradas de válvulas de freno que interactúan perfectamente con los sistemas de control del vehículo, mientras que se proyecta que el segmento de posventa crezca a una CAGR del 9,50% hasta 2030 a medida que la complejidad del vehículo impulsa reemplazos de componentes más frecuentes. La demanda OEM se centra cada vez más en sistemas de válvulas con capacidades de diagnóstico integradas e integración electrónica, creando oportunidades para los proveedores capaces de proporcionar soluciones completas de sistemas de freno en lugar de componentes individuales. La expansión del mercado de posventa se deriva de la creciente complejidad del parque de vehículos y la creciente conciencia de los consumidores sobre los requisitos de mantenimiento del sistema de freno, particularmente a medida que los sistemas de freno electrónicos requieren procedimientos de servicio especializados y equipos de diagnóstico.

La adopción de válvulas de freno electrónicas en el mercado de posventa enfrenta desafíos derivados de los requisitos de capacitación de los técnicos de servicio y los costos de los equipos de diagnóstico, creando oportunidades para los proveedores que ofrecen programas completos de soporte de servicio y capacitación junto con sus productos. La evolución del canal favorece a los proveedores capaces de satisfacer tanto los requisitos de integración OEM como las necesidades de servicio de posventa, ya que los proveedores tradicionales de solo componentes enfrentan presión sobre los márgenes derivada del aumento de las demandas de servicio y soporte. Los requisitos de cumplimiento normativo para las modificaciones del sistema de freno también crean barreras para la adopción de válvulas electrónicas en el mercado de posventa, favoreciendo a los proveedores con relaciones establecidas con los organismos de certificación y experiencia regulatoria.

Análisis Geográfico

Asia-Pacífico, con el 41,37% de los ingresos en 2024, lidera tanto en escala como en potencial de crecimiento. La regulación China VII de China obliga a instalar válvulas de monitoreo electrónico de partículas, mientras que India fomenta cadenas de suministro domésticas a través de empresas conjuntas como la instalación Brakes India-ADVICS de 60 millones de USD. Japón y Corea del Sur aprovechan su experiencia en electrónica para liderar la I+D de freno por cable, asegurando que el mercado de válvulas de freno automotriz en la región se expanda a una CAGR del 9,20% hasta 2030.

América del Norte alberga un panorama tecnológicamente maduro pero rico en oportunidades. El mandato FMVSS 127 de la Administración Nacional de Seguridad del Tráfico en Carreteras integra el frenado de emergencia automático en todos los vehículos nuevos, catalizando la adopción de válvulas electrónicas. El lanzamiento de camionetas eléctricas y los pilotos de flete autónomo impulsan arquitecturas de válvulas electro-neumáticas redundantes. El mercado de posventa sigue siendo vibrante gracias a las extensas redes de distribución y los parques de vehículos envejecidos.

Europa ancla el liderazgo regulatorio con Euro 7, impulsando sistemas de válvulas con detección de partículas. La base de ingeniería de Alemania y el patrimonio de frenado de Italia fomentan una innovación ágil; proveedores como Brembo son pioneros en carcasas de materiales compuestos y módulos ricos en sensores. Las restricciones de flete urbano aumentan la demanda de diseños de válvulas de bajo ruido y bajo polvo, favoreciendo a los proveedores con aptitud vial probada bajo controles agresivos de emisiones y seguridad.

Panorama Competitivo

El mercado de válvulas de freno automotriz exhibe una consolidación moderada: los principales proveedores incluyen Bosch, Continental, ZF, Knorr-Bremse y otros que contribuyen con una porción significativa de la participación global. Las ventajas de escala permiten a estas empresas invertir en abastecimiento de silicio, ciberseguridad y certificación de seguridad funcional, erigiendo barreras formidables. Los especialistas hidráulicos más pequeños se orientan hacia nichos como el automovilismo deportivo o el suministro regional de posventa.

La diferenciación tecnológica se desplaza hacia el frenado definido por software. Continental demostró un módulo de freno por cable de doble circuito con rieles de alimentación independientes, eliminando la redundancia mecánica pero cumpliendo los mandatos a prueba de fallos. ZF introdujo una pila de válvulas electro-neumáticas integradas para camiones pesados, incorporando pasarelas de telemática que transmiten datos de salud a los paneles de control de flotas. Las carcasas de válvulas de materiales compuestos de Brembo reducen la masa no suspendida en vehículos eléctricos de alto rendimiento, combinando la ciencia de materiales con la detección digital.

Los nuevos participantes del ámbito de los semiconductores, como NXP e Infineon, agrupan microcontroladores, sensores de presión y chips de red en diseños de referencia, cortejando a los integradores de primer nivel. La actividad de patentes en torno a conjuntos de solenoides, cilindros de pistón accionados por motor y análisis de frenos basados en la nube subraya una carrera armamentista para asegurar posiciones de propiedad intelectual, con más de 300 patentes relacionadas con válvulas presentadas entre 2024 y 2025 solamente.

Líderes de la Industria de Válvulas de Freno Automotriz

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Knorr-Bremse AG

Aisin Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ZF CV Systems Europe BV presentó una solicitud internacional PCT (PCT/EP2024/082346, publicada como WO/2025/114024) para un método de operación de un conjunto de válvulas que activa un freno de estacionamiento electroneumático en estado de reposo.

- Octubre de 2024: Cummins Drivetrain and Braking Systems (CDBS), una división del segmento de Componentes de Cummins Inc., está aumentando significativamente su capacidad de producción de frenos de disco de aire y ejes traseros con inversiones estratégicas que superan los 190 millones de USD. Este movimiento destaca el compromiso de Cummins con satisfacer la creciente demanda de soluciones sofisticadas de frenado y ejes en el sector de vehículos comerciales.

Alcance del Informe Global del Mercado de Válvulas de Freno Automotriz

| Hidráulico |

| Neumático |

| Electrónico |

| Acero |

| Aluminio |

| Latón |

| Materiales Compuestos |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Sistemas de Frenado Convencionales |

| Sistemas de Frenado Avanzados |

| Sistemas de Frenado Regenerativo |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Función | Hidráulico | |

| Neumático | ||

| Electrónico | ||

| Por Tipo de Material | Acero | |

| Aluminio | ||

| Latón | ||

| Materiales Compuestos | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tecnología | Sistemas de Frenado Convencionales | |

| Sistemas de Frenado Avanzados | ||

| Sistemas de Frenado Regenerativo | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tecnología de válvulas se expande más rápidamente?

Los sistemas de válvulas de frenado regenerativo avanzan a una CAGR del 12,40% a medida que la adopción de vehículos eléctricos se acelera.

¿Por qué las válvulas de freno electrónicas están ganando participación en los vehículos comerciales?

La electrificación de flotas y la integración de telemática exigen frenos de aire controlados electrónicamente que respalden el mantenimiento predictivo y la recuperación de energía.

¿Qué tendencia de materiales está perturbando las válvulas de acero tradicionales?

Las carcasas de materiales compuestos, en particular los polímeros reforzados con fibra de carbono, crecen un 10,60% anualmente gracias a sus propiedades de ligereza y resistencia a la corrosión.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2030?

Asia-Pacífico, que ya tiene una participación del 41,37%, se prevé que se expanda a una CAGR del 9,20% debido a los cambios regulatorios y la escala de manufactura.

¿Cómo están respondiendo los proveedores a la volatilidad del precio de las materias primas?

Las empresas líderes cubren materias primas, buscan la integración vertical y rediseñan las válvulas con alternativas de materiales compuestos o aluminio para amortiguar los picos de costos.

Última actualización de la página el: