Tamaño y Participación del Mercado de Válvulas Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.02% CAGR |

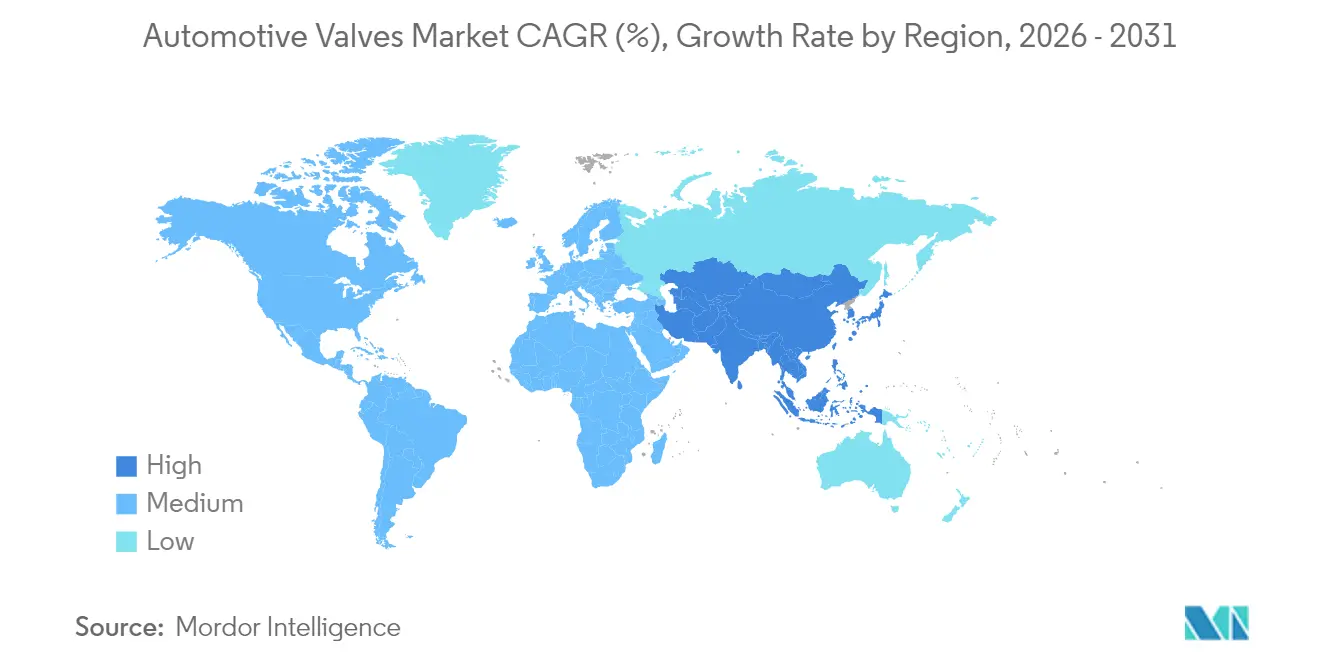

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Automotrices por Mordor Intelligence

Se espera que el tamaño del Mercado de Válvulas Automotrices crezca de USD 27,45 mil millones en 2025 a USD 27,73 mil millones en 2026 y se prevé que alcance USD 29,17 mil millones en 2031 a una CAGR del 1,02% durante 2026-2031. La demanda se mantiene estable porque los motores de combustión interna (MCI) siguen siendo dominantes en las flotas comerciales, mientras que los modelos eléctricos de batería e híbridos incorporan nuevos circuitos de gestión térmica que requieren válvulas de precisión. La penetración de turbos, los mandatos de emisiones Euro 7 y EPA 29, y los diagnósticos por actualización inalámbrica (OTA) aceleran el cambio hacia componentes inteligentes y resistentes al calor.

Conclusiones Clave del Informe

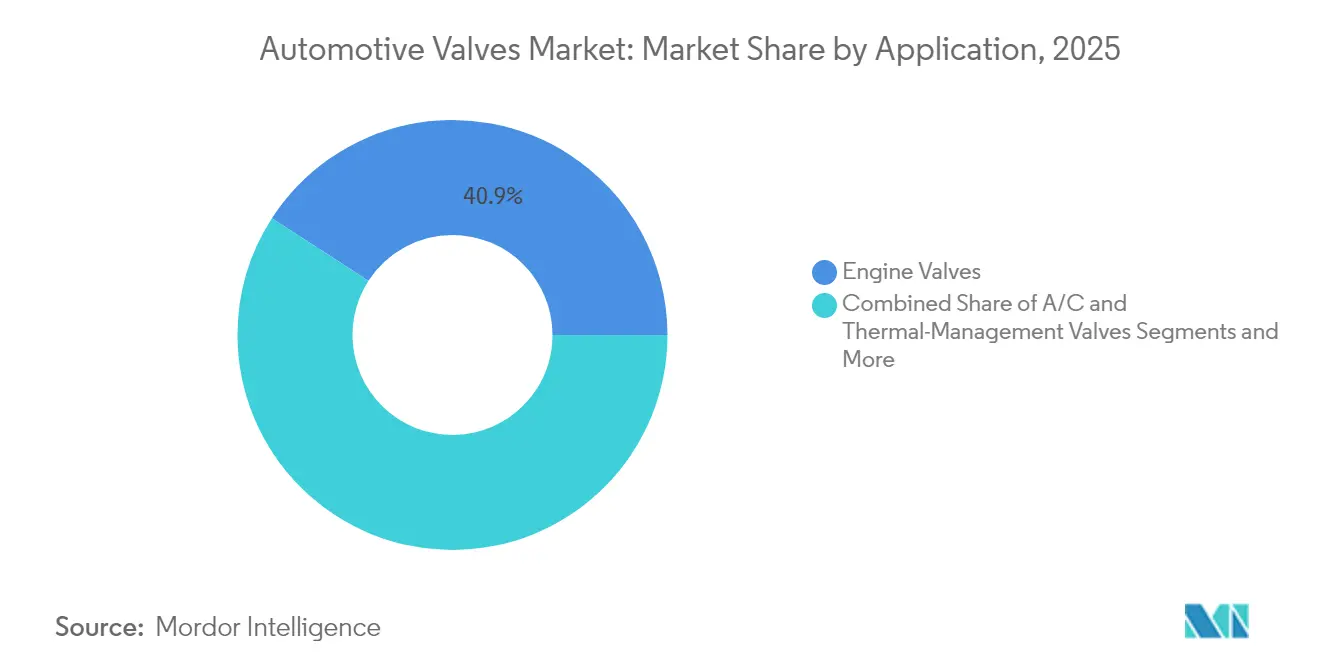

- Por aplicación, las válvulas de motor lideraron con una participación de ingresos del 40,87% del mercado de válvulas automotrices en 2025, mientras que se proyecta que las válvulas de refrigerante eléctrico crezcan a una CAGR del 6,82% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,12% de la participación del mercado de válvulas automotrices en 2025; los vehículos comerciales medianos y pesados registraron la CAGR más rápida del 2,06% hasta 2031.

- Por función, las válvulas hidráulicas representaron el 43,12% de la participación del tamaño del mercado de válvulas automotrices en 2025, y las válvulas eléctricas/solenoide avanzan a una CAGR del 1,69% hasta 2031.

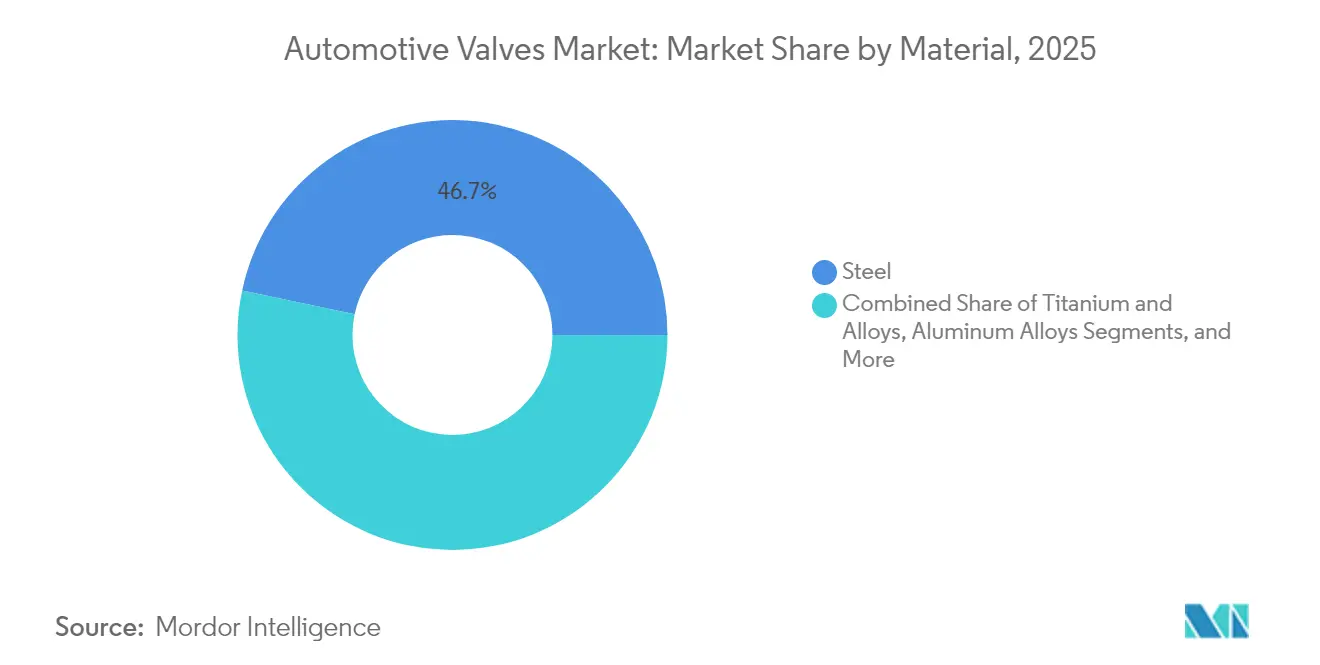

- Por material, el acero representó el 46,68% de la participación del tamaño del mercado de válvulas automotrices en 2025; las válvulas de titanio y aleaciones se expanden a una CAGR del 1,52% hasta 2031.

- Por tipo de propulsión, el motor de combustión interna representó el 77,62% de la participación del tamaño del mercado de válvulas automotrices en 2025; los trenes de potencia híbridos (HEV/PHEV) se expanden a una CAGR del 1,78% hasta 2031.

- Por canal de ventas, el canal OEM representó el 75,74% de la participación del mercado de válvulas automotrices en 2025, mientras que el mercado de posventa se proyecta que se expanda a una CAGR del 1,31% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 52,01% de la participación de ingresos en 2025, mientras que la misma región registra una CAGR del 3,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la Arquitectura de Gestión Térmica Electrificada | +0.25% | Global, liderado por China y Europa | Largo plazo (≥ 4 años) |

| Reducción de Cilindrada de MCI y Penetración de Turbos | +0.20% | Global, más fuerte en Europa y China | Mediano plazo (2-4 años) |

| Endurecimiento de las normas Euro 7/EPA 29 | +0.15% | Europa y América del Norte, extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Válvulas Inteligentes con Diagnósticos OTA | +0.12% | América del Norte y Europa, expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos Piloto de MCI de Hidrógeno en el Segmento de Vehículos Comerciales | +0.08% | Europa y América del Norte, pruebas en Japón | Largo plazo (≥ 4 años) |

| Mandatos de Localización en India e Indonesia | +0.06% | Núcleo de Asia-Pacífico, enfoque en India e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Arquitectura de Gestión Térmica Electrificada

Los vehículos eléctricos de batería e híbridos requieren sofisticados sistemas de gestión térmica que crean aplicaciones de válvulas completamente nuevas más allá de los circuitos de refrigeración de MCI tradicionales. Las válvulas de refrigerante eléctrico emergen como el segmento de más rápido crecimiento con una CAGR del 7,25%, impulsadas por la necesidad de gestionar las temperaturas del paquete de baterías, la refrigeración de la electrónica de potencia y la calefacción de la cabina sin el calor residual del motor. La cartera avanzada de válvulas de refrigerante de Rheinmetall Automotive demuestra la complejidad técnica requerida, con diseños de control basado en la demanda y baja resistencia al flujo optimizados para aplicaciones de vehículos híbridos y eléctricos. La integración de múltiples circuitos de refrigeración en vehículos eléctricos —batería, motor, electrónica de potencia y cabina— requiere una coordinación precisa de las válvulas que los sistemas de MCI tradicionales nunca demandaron. La especialización de Sanhua Automotive en válvulas de expansión térmica, válvulas de expansión eléctrica y válvulas solenoide de refrigerante ilustra la evolución del mercado hacia soluciones térmicas integradas.

Reducción de Cilindrada de MCI y Penetración de Turbos

Los motores de menor cilindrada dominan los nuevos programas de automóviles de pasajeros en Europa y China, y los turbocompresores elevan las temperaturas de operación. Las aleaciones premium de titanio resisten estas cargas térmicas y permiten ventanas de sincronización de válvulas más precisas que ayudan a los fabricantes a cumplir con las normas Euro 7 y EPA 29. Cummins introdujo un turbocompresor de MCI de hidrógeno en abril de 2025 que ilustra cómo la tecnología de sobrealimentación migra hacia combustibles alternativos, combinando el conocimiento convencional de válvulas con nuevas demandas de combustión, y elevando los precios unitarios promedio en el mercado de válvulas automotrices.

Endurecimiento de las normas Euro 7/EPA 29

A partir de noviembre de 2026, Euro 7 extiende la durabilidad regulatoria a 8 años/160.000 km y exige la monitorización a bordo. Las válvulas de recirculación de gases de escape (EGR) deben ahora soportar una exposición más prolongada a gases corrosivos, lo que lleva a los fabricantes de equipos originales (OEM) a especificar aceros inoxidables con alto contenido de cromo e invertir en sistemas de distribución variable (VVT) que reducen los picos de óxidos de nitrógeno. El estándar EPA 29 para vehículos pesados de América del Norte refleja estos objetivos para el año modelo 2027, por lo que los proveedores que diseñan plataformas inter-regionales obtienen ventajas de escala.[1]"Consejo Internacional sobre Transporte Limpio", Tendencia de la Industria Automotriz, theicct.org.

Válvulas Inteligentes con Diagnósticos OTA

Los sensores, chips de comunicación de campo cercano y microcontroladores de doble núcleo convierten las válvulas en nodos de datos. La válvula proporcional DFplus Generación IV de Parker Hannifin registra los recuentos de ciclos y envía alertas a la puerta de enlace del vehículo, que puede enviar actualizaciones de firmware para recalibrar las curvas de flujo, reduciendo los tiempos de inactividad inesperados para los operadores de flotas. La adopción de válvulas inteligentes se acelera primero en los segmentos premium y luego se extiende a las aplicaciones de volumen a medida que los costos disminuyen y los requisitos regulatorios de monitorización de emisiones se intensifican. La convergencia de la precisión mecánica y la inteligencia digital crea oportunidades de diferenciación para los proveedores capaces de integrar ambos dominios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recortes de Reembolsos de Exportación de China en Subconjuntos Neumáticos | –0.30% | Exportaciones de China, cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Reconversión de Plantas de MCI en Europa 2027-30 | –0.15% | Europa, extensión a América del Norte | Mediano plazo (2-4 años) |

| Superciclo de Precios del Níquel y el Titanio | –0.10% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Electrónica de Vehículos Eléctricos de Batería que Reemplaza Múltiples Conjuntos de Válvulas | –0.08% | Global, más fuerte en China y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Superciclo de Precios del Níquel y el Titanio

La inflación de los costos de materiales crea una presión significativa sobre los márgenes de los fabricantes de válvulas, especialmente aquellos que utilizan aleaciones premium en aplicaciones de alto rendimiento. Las válvulas de titanio y aleaciones, a pesar de representar el segmento de material de más rápido crecimiento con una CAGR del 5,55%, enfrentan vientos en contra de costos que pueden limitar la adopción en aplicaciones sensibles al precio. La creciente dependencia de la industria automotriz de materiales avanzados para la reducción de peso y la mejora del rendimiento coincide con las restricciones de la cadena de suministro y las tensiones geopolíticas que afectan la disponibilidad de materias primas. Los derechos compensatorios de EE. UU. sobre las extrusiones de aluminio procedentes de China, incluidos los componentes automotrices, ejemplifican cómo las políticas comerciales agravan las presiones sobre los costos de materiales.[2]"El Diario Oficial del Gobierno de los Estados Unidos", Registro Federal, www.federalregister.gov.

Electrónica de Vehículos Eléctricos de Batería que Reemplaza Múltiples Conjuntos de Válvulas

Los vehículos eléctricos de batería eliminan las válvulas de combustible, EGR y ventilación del cárter, reduciendo la demanda de piezas a lo largo de toda la vida útil, aun cuando añaden circuitos de gestión térmica. Con los vehículos eléctricos de batería proyectados para alcanzar el 56% de las ventas de vehículos ligeros nuevos para 2032, muchas líneas de válvulas tradicionales enfrentan descensos de volumen, lo que desafía a los proveedores de Nivel 2 a reasignar herramientas o abandonar el mercado de válvulas automotrices. Si bien los vehículos eléctricos de batería crean nuevas oportunidades en las válvulas de gestión térmica, el potencial de volumen y valor no puede compensar completamente la pérdida de aplicaciones de MCI de alto volumen como las válvulas de admisión y escape. El momento de esta transición varía según la región, con China liderando la adopción de vehículos eléctricos de batería y Europa siguiendo mandatos agresivos de electrificación, mientras que América del Norte y los mercados emergentes mantienen el dominio del MCI por más tiempo. Los proveedores deben navegar esta transición con cuidado, equilibrando la inversión continua en MCI con el desarrollo de capacidades para vehículos eléctricos de batería para evitar activos varados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Válvulas de Motor Mantienen la Escala mientras las Válvulas de Refrigerante se Aceleran

Las válvulas de motor generaron la mayor porción de ingresos en 2025, equivalente al 40,87% del mercado de válvulas automotrices. Los motores turboalimentados de menor cilindrada, las estrategias de desactivación de cilindros y las actualizaciones de distribución variable (VVT) mantienen críticas a las válvulas de admisión y escape, mientras que las válvulas de refrigerante eléctrico ofrecen una CAGR del 6,82% porque cada vehículo híbrido o eléctrico de batería necesita control térmico de múltiples circuitos. Los usuarios finales ahora pagan primas por recubrimientos de cara resistentes al desgaste y vástagos rellenos de sodio que mitigan la formación de puntos calientes bajo la sobrealimentación del turbo.

Los gemelos digitales simulan el flujo a través de los circuitos del motor, la batería y la cabina. Esta integración obliga a los fabricantes de válvulas de refrigerante a incorporar sensores de temperatura y presión, añadiendo contenido electrónico por unidad. Por el contrario, la demanda de válvulas de inyección de combustible se suaviza en los vehículos eléctricos de batería, pero persiste en los híbridos enchufables y en los programas emergentes de MCI de hidrógeno. La remezcla de requisitos de combustión y eléctricos amplía el valor de vida útil por vehículo, incluso cuando los volúmenes unitarios globales migran.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Sostienen el Crecimiento

Los automóviles de pasajeros representaron el 71,12% de los ingresos del mercado de válvulas automotrices en 2025, mientras que los vehículos comerciales medianos y pesados registraron la CAGR más alta del 2,06%. El transporte de larga distancia mantiene rutas de diésel y MCI de hidrógeno que utilizan químicas de válvulas robustas y diseños de ciclo de trabajo más prolongados. Las flotas piloto de hidrógeno de MAN y Cummins demandan asientos modificados y recubrimientos de vástago para adaptarse a mayor contenido de agua y variabilidad de combustión. Los ciclos de trabajo comerciales requieren intervalos de servicio extendidos, a veces 40.000 horas de operación, por lo que los operadores de flotas priorizan los diagnósticos predictivos integrados en el firmware de las válvulas.

Las flotas de autobuses urbanos y reparto se electrifican más rápido, pero los tractores pesados y la maquinaria de construcción dependen de la optimización del MCI, prolongando la demanda de válvulas de descarga de turbo, EGR y actuadores de postratamiento. Las arquitecturas de automóviles de pasajeros convergen en híbridos de pequeña cilindrada, reduciendo los recuentos de válvulas de alto caudal pero añadiendo módulos de refrigerante electrónico que compensan algunas pérdidas de volumen.

Por Función: Los Solenoides Eléctricos Superan a los Hidráulicos Tradicionales

Las válvulas hidráulicas retuvieron el 43,12% de la participación de ingresos en 2025 y se encuentran en amplificadores de freno, cremalleras de dirección y unidades de control de transmisión. Las válvulas eléctricas y de solenoide avanzan un 1,69% en CAGR porque la inteligencia habilitada por OTA, la monitorización del ciclo de trabajo y la precisión de posicionamiento lineal son atractivas para los OEM que avanzan hacia vehículos definidos por software. Los solenoides de acción directa de doble bobina ahora manejan la conmutación rápida en módulos integrados de gestión térmica, reemplazando múltiples válvulas mecánicas y reduciendo las rutas de fuga.

La actuación híbrida combina principios electro-hidráulicos para minimizar el consumo de energía y cumplir con las normas de ciberseguridad. El espectro de funciones se difumina, pero los solenoides con conmutación electrónica capturan un valor desproporcionado en los trenes de potencia avanzados y elevan los precios de venta promedio en el mercado de válvulas automotrices.

Por Material: El Acero es Omnipresente, las Aleaciones Premium Ganan Participación

El acero rentable controló el 46,68% de los ingresos del mercado de válvulas automotrices en 2025. Los aceros aleados siguen siendo el estándar para las funciones de admisión y escape, mientras que las aleaciones de titanio y a base de níquel registran una CAGR del 1,52% gracias a las cargas térmicas de la era turbo y los objetivos de reducción de masa. Los aceros multifase ligeros ofrecen soluciones intermedias para válvulas que equilibran precio y rendimiento, mientras que las cerámicas emergen para determinadas aplicaciones de alta abrasión. La volatilidad de precios impulsada por el comercio alienta a los OEM a tener múltiples fuentes de materias primas y explorar vías de fabricación aditiva para cabezas de válvula de forma casi neta.

La reciclabilidad y las métricas de carbono a lo largo del ciclo de vida influyen en la elección del material. Los programas de reciclaje de chatarra de acero en circuito cerrado ayudan a los OEM a alcanzar sus objetivos ESG, mientras que el reciclaje de titanio sigue siendo incipiente, lo que limita su uso generalizado fuera de los segmentos premium.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: La Complejidad Híbrida Impulsa la Demanda Premium

Las aplicaciones de motor de combustión interna dominan el mercado de válvulas automotrices con aproximadamente el 77,62% de participación en 2025, lo que refleja la prevalencia continua de los trenes de potencia tradicionales en la producción mundial de vehículos, mientras que los trenes de potencia híbridos (HEV/PHEV) representan el segmento de más rápido crecimiento con una CAGR del 1,78% hasta 2031. Los sistemas híbridos requieren sofisticadas arquitecturas de válvulas que combinen componentes de MCI tradicionales con soluciones avanzadas de gestión térmica para la refrigeración de baterías, el control de temperatura del motor eléctrico y los sistemas integrados de calefacción de la cabina.

Las aplicaciones de MCI enfrentan una erosión gradual de la participación de mercado a medida que se intensifican los mandatos de electrificación, particularmente en los mercados europeos y chinos donde las presiones regulatorias aceleran el cronograma de transición. Sin embargo, los segmentos de vehículos comerciales mantienen una fuerte demanda de MCI debido a los requisitos de carga útil y autonomía que favorecen el diésel y las tecnologías emergentes de combustión de hidrógeno. Los trenes de potencia híbridos se benefician de los incentivos regulatorios y la aceptación del consumidor como tecnología puente, con variantes de híbrido enchufable que requieren los sistemas de válvulas más sofisticados debido a sus capacidades de operación en modo dual.

Por Canal de Ventas: El Mercado de Posventa Sigue Siendo Esencial

Los programas OEM representaron el 75,74% de las ventas del mercado de válvulas automotrices de 2025, pero el mercado de posventa registra una CAGR del 1,31% respaldado por flotas de vehículos más antiguos y la commonalidad de piezas multiplataforma. Los talleres independientes dependen de kits de válvulas modulares con sensores integrados para dar servicio a los trenes de potencia modernos. Los consumidores europeos conservan los vehículos durante un promedio de 12 años, sosteniendo la demanda de válvulas de control de escape de repuesto y válvulas de bomba de combustible de alta presión que cumplen con la durabilidad Euro 7. En América del Norte, las flotas de servicios de transporte compartido y reparto buscan el mantenimiento preventivo, impulsando los modernizaciones de válvulas inteligentes que permiten intervalos de servicio basados en el estado.

La adopción de vehículos eléctricos de batería eventualmente reducirá los volúmenes del mercado de posventa específicos del MCI, pero las nuevas válvulas de refrigerante de batería y solenoides de refrigerante abren categorías nuevas. Los portales de comercio electrónico regionales favorecen a los proveedores de nivel 2 que agrupan software de diagnóstico junto con las piezas físicas, preservando los márgenes incluso a medida que evolucionan las estructuras de distribución.

Análisis Geográfico

Asia-Pacífico ocupó el 52,01% de los ingresos del mercado de válvulas automotrices de 2025. Las reglas de localización de China y la política de inversión extranjera directa del 100% de India anclan la inversión, mientras que Tailandia y Vietnam construyen profundidad en la cadena de suministro para los centros OEM regionales. El plan de USD 3.000 millones de Hyundai en India subraya la confianza a largo plazo en la producción local de válvulas, y los incentivos de exportación de Indonesia atraen líneas de ensamblaje neumático. La competitividad de costos más la vasta demanda doméstica protegen el crecimiento de Asia-Pacífico a pesar del riesgo geopolítico. Se anticipa que Asia-Pacífico sea testigo del crecimiento más rápido con una CAGR del 3,08% durante el período de pronóstico.

Se espera que América del Sur sea testigo de una demanda prominente de válvulas automotrices. El proyecto de 30.000 millones de Reales Brasileños de Stellantis en Brasil y la planta de USD 1.000 millones de BYD en Turquía destacan el interés de los OEM en zonas de fabricación rentables próximas a las materias primas. El programa Rota 2030 de Brasil ofrece exenciones fiscales para tecnologías de bajas emisiones, lo que motiva a los proveedores a instalar células de producción de válvulas EGR y de refrigerante. La presión de localización de componentes de Argentina amplía la presencia de los proveedores, equilibrando la volatilidad cambiaria.

Europa y América del Norte son maduros pero con gran intensidad en innovación. Euro 7 y EPA 29 impulsan la inversión en válvulas EGR y VVT avanzadas en Alemania, Francia y los Estados Unidos. Turquía prospera como mercado puente, habiendo producido 1,4 millones de vehículos en 2023 y ocupando el primer lugar en la producción europea de vehículos comerciales. Oriente Medio y África ganan tracción, liderados por el clúster automotriz de Arabia Saudita de USD 2.900 millones en 2024 que incluye líneas de válvulas de refrigeración para vehículos eléctricos dirigidas a corredores de exportación regionales.

Panorama regulatorio

El diseño y la validación de válvulas automotrices están siendo reformulados por los requisitos de durabilidad de emisiones, las aprobaciones de seguridad para sistemas de combustible alternativo y las normas comerciales que afectan el abastecimiento de componentes. En Europa, Euro 7 introduce requisitos más estrictos de durabilidad y monitoreo a bordo, con cumplimiento obligatorio a partir de noviembre de 2026 para los nuevos tipos de vehículos M1 y N1 y sus componentes. Este cambio está impulsando a los proveedores hacia aleaciones de mayor temperatura, arquitecturas de EGR resistentes a la corrosión y trazabilidad alineada con horizontes de garantía más largos.

Para aplicaciones de hidrógeno y combustibles gaseosos, las normas armonizadas y los marcos de aprobación son cada vez más un factor determinante para el acceso al mercado, incluidos los requisitos de la norma ISO 19887-1:2024 para válvulas de sistemas de combustible de vehículos alimentados con hidrógeno en clases de 25 a 70 MPa, y los reglamentos vehiculares de la UNECE utilizados por varios mercados para la homologación de tipo. En China, la norma GB/T 44851.4-2025 (válvulas manuales para sistemas de combustible de GNL) entró en vigor el 1 de marzo de 2026, reforzando la necesidad de hojas de ruta de cumplimiento específicas por región. En América del Norte, las normas multicontaminantes de la EPA de EE. UU. se implementan por etapas desde el año modelo 2027 hasta 2032, y la administración de comercio y aranceles añade complejidad. Un aviso del Registro Federal abrió una ventana de inclusiones del 1 al 14 de abril de 2026 para el proceso de inclusiones de aranceles a piezas de automóviles de la Sección 232, lo que influye en las decisiones de abastecimiento y las estrategias de localización para subconjuntos relacionados con válvulas.

Análisis de la cadena de valor

Las cadenas de valor de las válvulas automotrices comienzan con metales especiales y polímeros de ingeniería, luego pasan por el conformado de precisión y el acabado antes de llegar a los canales de distribución de OEM y del mercado de repuestos. Para los usos de motor y escape de alta temperatura, los proveedores utilizan aleaciones especiales e insumos de superaleaciones (níquel, cromo, cobalto, molibdeno), que se transforman mediante forjado (recalcado/extrusión), mecanizado multieje (caras, vástagos, ranuras) y procesos de tratamiento térmico como la nitruración y otros procesos de endurecimiento. Las etapas de recubrimiento añaden resistencia al desgaste y a la corrosión para aplicaciones de EGR y sobrealimentadas. Las válvulas electrificadas de gestión térmica y mecatrónicas también introducen dependencias previas de bobinas, sensores y limpieza de grado electrónico durante el ensamblaje.

Los cuellos de botella clave se concentran en el utillaje intensivo en capital y la cualificación. Los tiempos de entrega de matrices de forjado de precisión (a menudo de 12 a 20 semanas), la capacidad limitada para recubrimientos especializados y los largos ciclos de validación y PPAP de OEM (comúnmente de 12 a 24 meses) limitan el cambio de proveedor y hacen que las adjudicaciones de programas sean estables una vez validadas. Las restricciones de cumplimiento, incluidos los requisitos de REACH y VFU de la UE que afectan a los materiales y tratamientos de superficie, aumentan las necesidades de documentación y control de procesos en todos los niveles. Aguas abajo, los integradores de Nivel 1 empaquetan las válvulas en conjuntos (módulos térmicos, subsistemas de emisiones, hidráulica de frenos y transmisión) para los OEM, mientras que los distribuidores y portales de comercio electrónico amplían el alcance del mercado de repuestos para kits modulares que cada vez más combinan soporte de diagnóstico junto con los componentes físicos.

Panorama Competitivo

La base de proveedores sigue siendo moderadamente fragmentada. Denso, Bosch y BorgWarner aprovechan sus extensas carteras de MCI mientras canalizan I+D hacia válvulas inteligentes de gestión térmica y hardware listo para hidrógeno. El objetivo "Charging Forward" de BorgWarner apunta a USD 10.000 millones en ingresos de vehículos eléctricos para 2027, lo que evidencia la reasignación de capital sin abandonar las lucrativas líneas de turbo y EGR.

Los actores medianos como Valeo y Pierburg se especializan en válvulas de refrigerante y vacío, asociándose con proveedores de semiconductores para integrar diagnósticos. La escisión planeada de la unidad automotriz de Continental en 2025 señala el enfoque de cartera, haciéndose eco de la anterior inclinación de Aptiv hacia la electrónica. Los programas de fábricas digitales, como el DIAZI de Continental, reducen los plazos de entrega y mejoran la trazabilidad, fundamentales para el cumplimiento de la garantía Euro 7.

La consolidación se acelera a medida que la inflación de las materias primas y las inversiones en software presionan a los proveedores de Nivel 2 más pequeños. Las recientes operaciones de capital privado, incluida la inyección del Fondo Apollo X en la división de aire limpio de Tenneco, dan espacio de maniobra para el rediseño de programas de válvulas con alta intensidad de capital. Las oportunidades de espacio en blanco se concentran en torno al control de flujo de aire de MCI de hidrógeno, los módulos integrados de gestión térmica y las válvulas de solenoide actualizables por OTA.

Líderes de la Industria de Válvulas Automotrices

Denso Corporation

BorgWarner Inc.

Robert Bosch GmbH

Valeo SE

AISIN Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de espacio libre se concentran donde la hibridación y la complejidad de la gestión térmica aumentan el contenido de válvulas por vehículo, mientras que la durabilidad de emisiones está elevando la intensidad de las especificaciones para las plataformas de motor de combustión interna e híbridas restantes. El cumplimiento de Euro 7 a partir de noviembre de 2026 para los nuevos tipos en Europa endurece los requisitos de durabilidad y monitoreo, beneficiando a los proveedores que pueden ofrecer materiales de mayor temperatura, arquitecturas de EGR robustas y actuadores controlados electrónicamente que mantienen la calibración durante ciclos de servicio más largos. Los programas de motores de combustión interna de hidrógeno y de sistemas de combustible de hidrógeno también crean un conjunto de oportunidades adyacentes, donde los proveedores de válvulas alineados con la norma ISO 19887-1:2024 y las aprobaciones de seguridad de hidrógeno de la UNECE pueden suministrar arquitecturas de alta presión junto con mejoras convencionales del tren de válvulas.

Las inversiones en fabricación y los movimientos de cartera ofrecen indicadores concretos de dónde están ubicando los proveedores su capacidad y enfoque. En octubre de 2025, Nittan India Tech inauguró una instalación ampliada en Sri City, Andhra Pradesh, duplicando la capacidad de 1 millón a 2 millones de válvulas por mes, subrayando el papel de la India como centro de producción y exportación para programas de válvulas de motor. En cuanto a la estructura de productos y corporativa, Eaton anunció en febrero de 2026 el inicio de una escisión estratégica de su negocio de Movilidad en una entidad independiente orientada a las tecnologías de movilidad, incluidas soluciones de tren de válvulas como válvulas de cabeza hueca enfriadas con sodio. El movimiento refuerza la especialización continua en componentes de alta durabilidad y alto calor, mientras crece la demanda de gestión térmica electrificada.

Desarrollos recientes del sector

- Mayo de 2026: BorgWarner ganó un premio de programa de conquista en Asia para un sistema de temporización de árbol de levas variable (VCT) con asistencia torsional (TA) para el motor híbrido de próxima generación de un OEM japonés. El programa subraya la inversión continua en hardware avanzado de control del tren de válvulas que respalda una combustión de mayor eficiencia y modos de operación híbridos. También fortalece la posición de BorgWarner en plataformas de tren motriz enfocadas en híbridos, donde la precisión y durabilidad del temporizado de válvulas impulsan la diferenciación.

- Mayo de 2026: DENSO introdujo nueve nuevos números de pieza en su gama Thermal, incluidos termostatos de refrigeración de motor, disponibles desde mayo de 2026. La actualización amplía la cobertura en componentes de gestión térmica que interactúan con las estrategias de control de refrigerante utilizadas en arquitecturas de motor de combustión interna, híbridas y electrificadas. Para el mercado de repuestos independiente, las incorporaciones mejoran la disponibilidad de servicio para diseños más nuevos de sistemas de refrigeración, donde el control preciso del flujo respalda la eficiencia y la durabilidad de emisiones.

- Julio de 2024: Valeo amplió su cartera de válvulas EGR con 46 nuevas referencias, extendiendo su conocimiento como fabricante de equipo original al mercado de repuestos. El catálogo más amplio respalda la demanda de reemplazo a medida que los sistemas de emisiones envejecen y los reguladores endurecen las expectativas de durabilidad para los vehículos en uso. También aumenta la intensidad competitiva en las categorías de EGR del mercado de repuestos, donde la disponibilidad de piezas y la cobertura de aplicaciones influyen en la participación de mercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de válvulas automotrices incluye las válvulas utilizadas en vehículos de pasajeros y comerciales en los sistemas principales, donde la demanda proviene de la instalación por parte de OEM y del reemplazo en el mercado de repuestos.

Exclusiones del alcance: Esta medición no incluye las válvulas industriales, de edificación o de tuberías que no están diseñadas ni se venden para aplicaciones automotrices.

Descripción general de la segmentación

- Por Tipo de Aplicación

- Válvulas de Motor

- Válvulas de Admisión

- Válvulas de Escape

- Válvulas de Distribución Variable

- Válvulas de Desactivación de Cilindros

- Válvulas de A/C y Gestión Térmica

- Válvulas de Expansión

- Válvulas de Control de Refrigerante

- Válvulas del Sistema de Combustible

- Válvulas EGR

- Válvulas de Freno y Seguridad (ABS, Proporcionales)

- Válvulas de Motor

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tipo de Función

- Neumático

- Convencional

- Mecatrónico Inteligente

- Hidráulico

- De Acción Directa

- Operado por Piloto

- Eléctrico / Solenoide

- De Motor Paso a Paso

- Neumático

- Por Tipo de Material

- Acero

- Titanio y Aleaciones

- Aleaciones de Aluminio

- Cerámicas y Composites

- Por Propulsión

- Motor de Combustión Interna (MCI)

- Tren de Potencia Híbrido (HEV/PHEV)

- Canal de Ventas

- OEM

- Posventa

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo del conjunto de demanda de vehículos y los principales sistemas que utilizan válvulas, para luego vincularlo con los patrones de reemplazo en el parque vehicular. Recopilamos series temporales públicas y referencias técnicas para evitar construir supuestos a partir de un solo punto de vista, y mantuvimos registros de los cambios año a año en la producción de vehículos y el comercio.

Las entradas típicas provinieron de fuentes como los informes de producción de vehículos de la OICA, estadísticas nacionales de transporte sobre matriculaciones y parque de vehículos, documentación de cumplimiento y emisiones de la EPA de EE. UU. y la UE, y estadísticas comerciales de UN Comtrade para los flujos de piezas relevantes. También revisamos bases de datos de patentes para obtener señales direccionales sobre materiales y accionamiento, y utilizamos informes corporativos y presentaciones a inversores para verificar las principales líneas de productos y mercados finales. Además, recurrimos a suscripciones de pago para datos financieros e inteligencia empresarial, y para verificaciones de importación y exportación a nivel de envío cuando la divulgación era limitada. Estas fuentes son ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se divide la demanda de válvulas entre programas de OEM y reemplazo, y cómo se están moviendo los precios y la combinación de productos en aplicaciones de motor, gestión térmica, EGR, sistema de combustible y usos relacionados. Hablamos con una combinación de proveedores de componentes, participantes de la distribución y líderes técnicos o comerciales que siguen los cambios de plataforma y la demanda de servicio, y luego utilizamos esos aportes para cerrar las brechas dejadas por los datos públicos. Dado que se trata de un mercado global, la retroalimentación se equilibró entre los principales centros de fabricación y demanda de vehículos para que los cambios de producción regionales no se sobreponderaran ni subponderaran.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33 % | Directivos de alto nivel (CXO): 14 % | APAC: 41 % |

| Nivel medio: 53 % | Líderes funcionales/de unidad: 41 % | EMEA: 37 % |

| Actores más pequeños: 14 % | Gerentes: 45 % | Américas: 22 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción de vehículos, el parque de vehículos y las tasas de instalación a nivel de sistema se utilizan para reconstruir el conjunto de demanda de válvulas automotrices, y luego se deriva el valor utilizando precios de venta promedio sensibles a la región. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal sobre la facturación del mercado de repuestos, y una lógica de precio de venta promedio por unidad sobre familias de válvulas representativas.

Las entradas clave utilizadas en el modelo incluyen la producción de vehículos global y regional por tipo de vehículo, la base instalada y las tendencias de desguace que determinan la demanda de reemplazo, la proporción de producción de motor de combustión interna frente a híbridos y BEV que cambia la combinación de válvulas, las señales de adopción relacionadas con emisiones y gestión térmica que afectan el contenido por vehículo, y el movimiento de precios observado vinculado a materiales y complejidad de fabricación. Cuando no se dispuso de divulgaciones directas de unidades, llenamos las brechas utilizando indicadores proxy de los flujos comerciales y supuestos de combinación confirmados por expertos, y luego ajustamos para eliminar el doble conteo entre las vías de OEM y del mercado de repuestos.

La previsión se realizó mediante análisis de escenarios anclados en las perspectivas esperadas de producción de vehículos y combinación de trenes motrices, seguido de verificaciones de expertos sobre la rapidez con la que probablemente se moverán el contenido por vehículo y los precios. En los períodos en que las señales divergieron, el rango se redujo solo después de reconciliar los supuestos con indicadores medibles como los planes de producción, las tendencias del parque y los ciclos de reemplazo.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidos los totales de producción de vehículos, el crecimiento del parque y la división esperada entre la demanda de OEM y los reemplazos de servicio, y luego se investigaron las variaciones importantes antes de su aprobación final. Si una región o línea de aplicación mostraba un salto inusual, revisamos los factores subyacentes, volvimos a verificar las conversiones y los precios, y recontactamos a los expertos relevantes para confirmar si el cambio era real o generado por el modelo.

Antes de la publicación, el modelo y el informe pasan por múltiples revisiones de analistas para que las definiciones, unidades y supuestos se mantengan coherentes en toda la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian la dirección del mercado. Justo antes de la entrega, se completa una revisión final para garantizar que se reflejen las estadísticas públicas más recientes y los desarrollos relevantes.

Tamaño del mercado de válvulas automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las válvulas automotrices a menudo difieren porque los límites de alcance no siempre son los mismos, y porque algunos estudios utilizan años base, lógicas de precios y momentos de conversión de divisas diferentes. Las diferencias también aparecen cuando una estimación se apoya más en los volúmenes de producción de OEM, mientras que otra se apoya más en el comercio general de piezas o en la demanda de reemplazo sin separar claramente ambos.

La tabla muestra una dispersión que proviene principalmente de qué se considera una válvula automotriz y de la rapidez con que se actualizan los precios y la combinación de productos. En el modelo de Mordor Intelligence, el alcance se mantiene vinculado a las válvulas utilizadas en aplicaciones automotrices definidas (motor, gestión térmica y aire acondicionado, sistema de combustible, EGR y similares), con las vías de OEM y del mercado de repuestos tratadas como demandas distintas antes de combinar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,73 mil millones de USD (2026) | |

| Editorial Comercial A | 25,67 mil millones de USD (2024) | Utiliza un año base anterior y a menudo aplica una única curva de precios combinada en todas las aplicaciones, lo que puede subestimar los cambios de combinación de las válvulas de gestión térmica y vinculadas a la electrónica en las plataformas más nuevas. |

| Comentario del Sector B | 23,89 mil millones de USD (2025) | Se apoya en gran medida en una construcción de demanda más estrecha vinculada a las válvulas convencionales relacionadas con el motor y puede no capturar de manera consistente la demanda de válvulas no relacionadas con el motor en HVAC y sistemas de vehículos adyacentes en todas las regiones. |

Entre las tres cifras, la diferencia práctica tiene menos que ver con las matemáticas y más con la disciplina de alcance y las variables utilizadas para traducir los vehículos en demanda de válvulas. Cuando el conjunto de demanda se construye a partir de las señales de producción de vehículos y del parque vehicular, y luego se verifica con comprobaciones de la realidad de proveedores y canales, el total del mercado se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de válvulas automotrices?

El mercado está valorado en USD 27,73 mil millones en 2026 y se proyecta que alcance USD 29,17 mil millones en 2031.

¿Qué segmento de válvulas se expande más rápido?

Las válvulas de refrigerante eléctrico muestran la CAGR más alta del 6,82% hasta 2031, impulsadas por el crecimiento en los circuitos de gestión térmica de vehículos eléctricos de batería e híbridos.

¿Cómo afectará Euro 7 a la demanda de válvulas?

Euro 7 eleva la durabilidad a 8 años/160.000 km y endurece los límites de NOx, aumentando la demanda de válvulas EGR y VVT premium que resisten la corrosión y permiten un control preciso de la combustión.

¿Por qué son importantes los vehículos comerciales para los proveedores de válvulas?

Los vehículos comerciales medianos y pesados conservan los trenes de potencia de MCI por más tiempo y requieren válvulas robustas de alto ciclo de trabajo, registrando la CAGR más fuerte del 2,06% entre los tipos de vehículos.

¿Qué papel desempeñan las válvulas inteligentes en los trenes de potencia modernos?

Las válvulas inteligentes integran sensores y diagnósticos OTA, permitiendo el mantenimiento predictivo y el control preciso del flujo, apoyando el avance de los OEM hacia vehículos definidos por software.

¿Cómo influye la volatilidad del costo de los materiales en el diseño de válvulas?

El aumento de los precios del níquel y el titanio presiona los márgenes e impulsa la exploración de aleaciones alternativas y enfoques de fabricación aditiva que equilibran el costo con el rendimiento térmico.

Última actualización de la página el: