Tamaño y Participación del Mercado de Pastillas de Freno para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

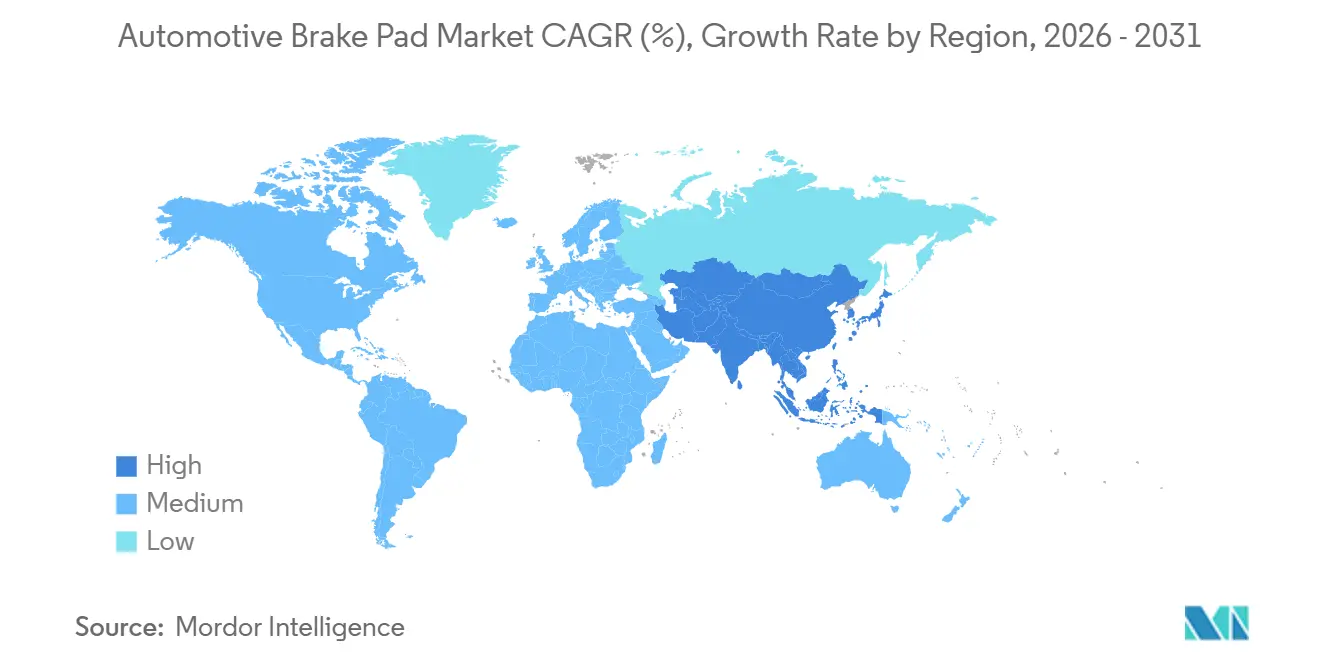

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pastillas de Freno para Automóviles por Mordor Intelligence

Se espera que el tamaño del mercado de pastillas de freno para automóviles crezca de 4.350 millones de USD en 2025 a 4.570 millones de USD en 2026, y se prevé que alcance 5.870 millones de USD en 2031 a una CAGR del 5,12% durante el período 2026-2031. Límites más estrictos de materia particulada bajo las normas Euro 7 y China 7, la rápida sustitución de materiales sin cobre y la proliferación del comercio electrónico en repuestos están reescribiendo conjuntamente los plazos de desarrollo de productos y la economía de los canales en el mercado de pastillas de freno para automóviles. Las formulaciones cerámicas avanzan con mayor rapidez porque las plataformas premium y las de vehículos eléctricos de batería demandan pastillas de bajo polvo y bajo ruido, mientras que los productos semimetálicos siguen siendo dominantes en vehículos de combustión interna sensibles al costo. Asia-Pacífico concentra casi la mitad de los ingresos actuales, impulsada por la producción récord de vehículos en China y la creciente electrificación de motocicletas en India; la región también representa la trayectoria de expansión geográfica más rápida. La diferenciación competitiva se inclina hacia los activos digitales de I+D, con los principales proveedores comprimiendo los ciclos de homologación mediante la integración de modelos de redes neuronales y telemetría de vehículos conectados en bucles de prueba virtuales.

Conclusiones Clave del Informe

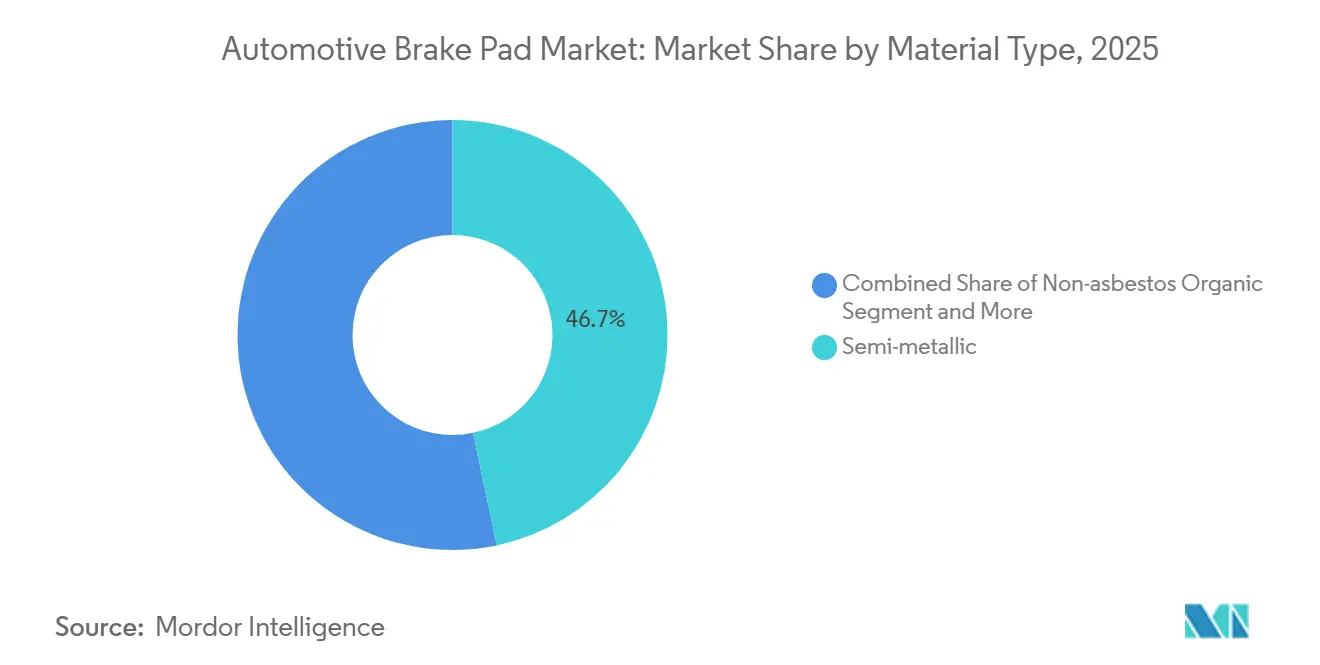

- Por tipo de material, las pastillas semimetálicas representaron la mayor participación del 46,67% de los ingresos de 2025 en el mercado de pastillas de freno para automóviles, mientras que se proyecta que las pastillas cerámicas registren la CAGR más rápida del 5,92% hasta 2031.

- Por posición, las pastillas del eje delantero representaron el 64,73% de las ventas de 2025, mientras que se prevé que las pastillas traseras crezcan a una CAGR del 6,15% hasta 2031.

- Por canal de ventas, el mercado de posventa capturó el 65,23% de los ingresos de 2025 en el mercado de pastillas de freno para automóviles y también es el segmento de mayor crecimiento con una CAGR del 6,19% durante 2026-2031.

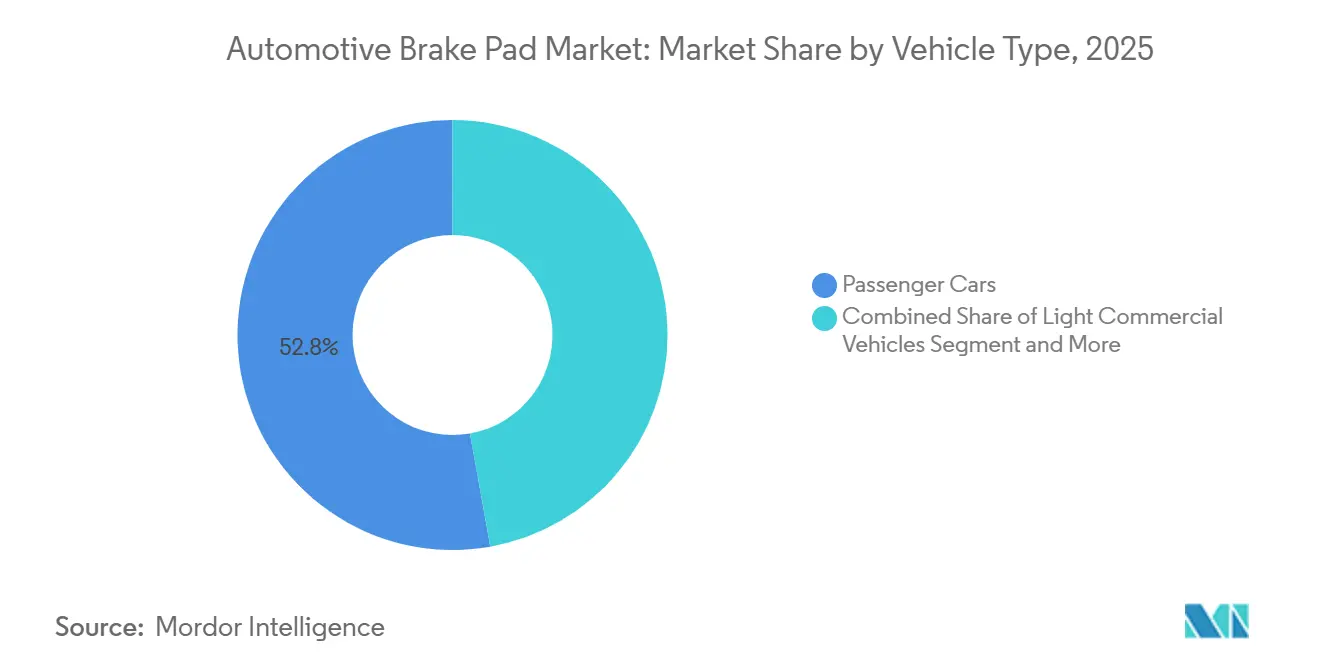

- Por tipo de vehículo, los automóviles de pasajeros representaron el 52,82% de las ventas de 2025, mientras que las motocicletas registraron la CAGR más rápida del 6,32% durante el horizonte de previsión.

- Por tipo de propulsión, los vehículos de combustión interna representaron el 84,28% de los ingresos de 2025; los vehículos eléctricos de batería lideraron el crecimiento con una CAGR del 7,81% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 48,31% en 2025 y se proyecta que se expanda a una CAGR del 5,97% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pastillas de Freno para Automóviles

Tabla de Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones de Seguridad Estrictas (Euro 7, China 7) | +1.4% | Europa, China, con efecto expansivo hacia ASEAN y América Latina | Mediano plazo (2-4 años) |

| Pastillas de Freno sin Cobre y de Bajas Emisiones | +1.2% | Global, liderado por América del Norte (Proposición 65 de California) y Europa | Corto plazo (≤ 2 años) |

| Normas de NVH y Corrosión | +1.1% | Global, concentrado en China, Europa y centros de vehículos eléctricos de América del Norte | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en el Mercado de Posventa | +0.8% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| La IA Optimiza la Formulación y las Pruebas | +0.6% | Global, adopción temprana en Europa y Japón | Largo plazo (≥ 4 años) |

| Demanda de Sensores para Pastillas de Freno | +0.5% | Europa, segmentos premium de América del Norte, plataformas de vehículos de nueva energía de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Rigor en la Regulación de Seguridad (Euro 7, China 7)

Las normas Euro 7 limitan las emisiones de partículas de freno a 7 mg/km a partir de 2025 y obligan a reducir el contenido de cobre por debajo del 0,5% en peso, lo que hace obsoletas las mezclas fenólicas con cobre heredadas [1]"Normas de Emisión Euro 7", Comisión Europea, ec.europa.eu. A partir de finales de 2026, China 7 impondrá pruebas de emisiones en condiciones reales de conducción, lo que efectivamente prohibirá las pastillas ricas en cobre. Los proveedores que cuenten con la certificación UN GTR N.° 24 pueden acelerar sus ciclos de aprobación hasta en 9 meses, lo que resulta en una reducción de casi el 20% en los costos de ingeniería. Las empresas de nivel 1, equipadas con sus propios laboratorios de partículas, se benefician de acceso prioritario a nuevos programas de vehículos. En contraste, los refabricantes enfrentan obstáculos debido a los elevados costos de las pruebas. Estas presiones regulatorias están impulsando la consolidación dentro del mercado de pastillas de freno para automóviles.

Rápida Adopción de Materiales para Pastillas sin Cobre y de Bajas Emisiones

El mandato de cero cobre de California ha desencadenado una reacción en cadena en todo el país. [2]"Restricciones a los Materiales de Fricción de Frenos", Departamento de Control de Sustancias Tóxicas de California, dtsc.ca.gov. En respuesta, los fabricantes de equipos originales están simplificando sus referencias y pivotando hacia mezclas de acero inoxidable y cerámica. La patente de Akebono describe una matriz de SS316-andalucita que logra un coeficiente de fricción constante en un amplio rango de temperaturas. Si bien las pastillas cerámicas tienen un precio significativamente más elevado, tienen una alta demanda entre los compradores de vehículos de lujo y eléctricos que priorizan las ruedas impecables. Dado que los suministros de andalucita provienen predominantemente de Sudáfrica y China, cualquier restricción a las exportaciones podría elevar sustancialmente los costos de las materias primas. Estas complejidades de la cadena de suministro subrayan el elevado estatus de las pastillas sin cobre en el mercado de pastillas de freno para automóviles.

Requisitos de Diseño para NVH y Corrosión en Vehículos Electrificados

Los automóviles eléctricos de batería utilizan el frenado regenerativo para la mayor parte de su desaceleración. Este uso prolongado deja las pastillas de freno inactivas, haciéndolas susceptibles a la corrosión por humedad en sus placas de respaldo[3]"Cuantificación de la Desaceleración de Diversos Vehículos Eléctricos", SAE INTERNATIONAL, sae.org. Continental recomienda el uso de placas de acero galvanizado para las pastillas de freno. Si bien esta adición aumenta ligeramente los costos por juego de pastillas, extiende significativamente la vida útil de las mismas. El funcionamiento silencioso de los motores eléctricos ha incrementado la prominencia de los chirridos, lo que ha llevado a especificaciones más estrictas de NVH (Ruido, Vibración y Aspereza). Estas ahora favorecen características como bordes achaflanados, calzos multicapa y recubrimientos de amortiguación. El sistema SENSIFY de Brembo, un sistema de freno por cable, incorpora algoritmos avanzados para el desgaste de las pastillas. Estos algoritmos distribuyen inteligentemente la responsabilidad de detención entre los motores eléctricos y los sistemas hidráulicos, lo que resulta en una reducción notable del consumo de pastillas. Los proveedores expertos tanto en prevención de la corrosión como en mejora acústica están en posición de dominar el mercado de pastillas de freno para automóviles.

Penetración del Comercio Electrónico en el Mercado de Posventa de Componentes de Freno

Los canales digitales están ganando protagonismo en el mercado de posventa automotriz de América del Norte. Un número notable de pedidos de pastillas de freno, ya sea para instalación profesional o para el propio usuario, se realizan ahora a través de mercados en línea y portales especializados. Esta tendencia refleja la creciente confianza de los consumidores en el comercio electrónico y la comodidad de las plataformas digitales para el mantenimiento rutinario de vehículos. El uso de los estándares de catálogo ACES/PIES, combinado con la búsqueda en lenguaje natural, reduce los errores de ajuste, minimizando las costosas devoluciones para los pequeños talleres. Las aplicaciones de mantenimiento predictivo aprovechan la telemática de vehículos conectados para pronosticar la vida útil de las pastillas, enviar alertas a los consumidores y poner en cola automáticamente los kits de reemplazo. Los pequeños distribuidores utilizan herramientas de envío directo para reducir el inventario disponible, liberando capital mientras cumplen los objetivos de entrega. Estas eficiencias estructurales aceleran los lanzamientos de productos, ya que las actualizaciones del catálogo son instantáneas y ya no están limitadas por los ciclos de impresión.

Tabla de Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| El Frenado Regenerativo Reduce los Reemplazos | -1.2% | China, Europa, líderes en adopción de vehículos eléctricos en América del Norte | Mediano plazo (2-4 años) |

| La Volatilidad de los Materiales Eleva los Precios | -0.7% | Global, más severo en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Cadena de Suministro Limitada sin Cobre | -0.5% | Global, cuellos de botella en el suministro de andalucita de Sudáfrica y China | Mediano plazo (2-4 años) |

| Riesgo de Retirada por Agrietamiento Térmico | -0.3% | Global, agudo en el entorno litigioso de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Frenado Regenerativo Reduce la Frecuencia de Reemplazo

Los automóviles eléctricos de batería están estableciendo nuevos estándares, superando a menudo umbrales de kilometraje significativos antes de su primer cambio de pastillas de freno. Esto representa una mejora sustancial en comparación con los vehículos tradicionales de combustión interna. Los datos de servicio revelaron que modelos específicos de vehículos eléctricos tenían reemplazos medianos de pastillas de freno a kilometrajes mucho más altos, lo que lleva a una reducción considerable en la demanda de pastillas durante toda la vida útil. Si bien los distribuidores del mercado de posventa enfrentan una menor densidad de ingresos, están ampliando sus carteras para incluir productos como fluidos y limpiaparabrisas. Mientras tanto, los proveedores de OEM están mitigando las pérdidas ofreciendo pastillas con sensores integrados, que tienen precios significativamente más elevados. Sin embargo, esta adopción se observa predominantemente en el segmento de vehículos premium. El intervalo extendido para los cambios de pastillas de freno representa un desafío considerable para el mercado de pastillas de freno para automóviles, un desafío que se proyecta persistirá a largo plazo.

Presión de Precios por la Volatilidad de las Materias Primas

Las placas de respaldo de acero fluctuaron entre 800 y 900 USD por tonelada métrica a medida que la inestabilidad de los precios de la energía afectó a las acerías. La resina fenólica, estrechamente vinculada al petróleo crudo, experimentó oscilaciones de precios en respuesta a las fluctuaciones del crudo Brent. El informe de Akebono destacó la inflación de materiales como un factor clave detrás de una significativa compresión de márgenes en América del Norte. En respuesta, los principales proveedores están integrando verticalmente el negocio de resinas, mientras que los refabricadores más pequeños enfrentan márgenes de beneficio en contracción. Esta volatilidad ha fortalecido el poder de negociación de los actores bien capitalizados en el mercado de pastillas de freno para automóviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Ascenso de la Cerámica en Plataformas Premium y de Vehículos Eléctricos

Las pastillas semimetálicas aún representan el 46,67% de los ingresos de 2025 porque cuestan entre 25 y 40 USD por eje, en comparación con 50-70 USD para las cerámicas, aunque la eliminación gradual del cobre obliga a una costosa sustitución por acero inoxidable. Las pastillas cerámicas crecerán a una CAGR del 5,92% a medida que los OEM apunten a bajo polvo y habitáculos silenciosos. En los mercados de posventa de Asia y América Latina, los productos orgánicos sin asbesto son preferidos por su composición amigable con el rotor. Sin embargo, las fluctuaciones en los precios de la resina están afectando la rentabilidad. Las mezclas NAO bajas en metal, que combinan fibras orgánicas con acero, garantizan el cumplimiento de las normas de partículas. La patente de Akebono introduce una variante reforzada con andalucita que se alinea con las normas Euro. Hoy en día, los OEM priorizan la economía total del sistema, que abarca la pastilla, el rotor y la garantía, por encima del costo unitario inicial. Este cambio está impulsando el impulso de la cerámica en el mercado de pastillas de freno para automóviles, especialmente para las actualizaciones de materiales.

La sostenibilidad se está convirtiendo en un enfoque clave en la cartera de materiales. Una próxima regulación europea exige contenido reciclado en los materiales de fricción. Este movimiento beneficia a los proveedores que pueden integrar rápidamente fibras de acero de desecho. En Japón, las resinas fenólicas de base biológica, con contenido vegetal y que mantienen la integridad mecánica, han entrado en producción piloto. Estas innovaciones ecológicas están conquistando una mayor participación del mercado de pastillas de freno para automóviles al tiempo que garantizan un rendimiento de primer nivel.

Por Posición: Dominio Delantero con Creciente Participación Trasera

Las pastillas delanteras capturaron el 64,73% de las ventas de 2025 porque entre el 60% y el 70% de la masa del vehículo se desplaza hacia adelante durante el frenado. La distribución electrónica de la fuerza de frenado en híbridos y vehículos eléctricos desplaza la carga incremental hacia atrás para recuperar energía, elevando el crecimiento de las pastillas traseras a una CAGR del 6,15%. Los vehículos convencionales de combustión interna típicamente reemplazan las pastillas delanteras con mayor frecuencia que las traseras. Sin embargo, los vehículos regenerativos están reduciendo la activación general, lo que estrecha la brecha de desgaste. Brembo ha recomendado el uso de mezclas semimetálicas para la parte delantera y mezclas cerámicas para la parte trasera en los nuevos híbridos. Toyota ya ha adoptado esta especificación para sus próximos modelos. En India, las regulaciones que exigen discos traseros en motocicletas por encima de una cilindrada específica están destinadas a impulsar la demanda de pastillas traseras, aumentando así la participación de mercado de las pastillas de freno para automóviles en aplicaciones traseras.

Las tendencias en el equilibrio de carga están introduciendo complejidades de diseño. Si bien las pastillas traseras están sujetas a temperaturas más bajas, también son más propensas a la corrosión. Para combatir esto, los proveedores están recurriendo a placas de respaldo recubiertas y calzos resistentes al agua. Con el auge de las ventas de vehículos eléctricos, hay un notable aumento en la utilización del eje trasero, que está en posición de influir en la combinación de productos y la distribución de ingresos en el mercado de pastillas de freno para automóviles.

Por Canal de Ventas: La Disrupción Digital Redibuja los Mapas del Mercado de Posventa

El mercado de posventa generó el 65,23% de los ingresos durante 2025 y se expandió a una CAGR del 6,19%, respaldado por pedidos en línea, algoritmos de ajuste y entrega rápida de última milla. Amazon, RockAuto y AutoZone entregan colectivamente más de un tercio de las unidades de pastillas del mercado de posventa en América del Norte, aprovechando los datos para la venta cruzada de rotores y sensores. Los canales OEM, aunque crecen más lentamente, aprovechan precios más altos a través de telemática integrada y garantías extendidas. Por ejemplo, el sensor inalámbrico de desgaste de pastillas de Continental, diseñado para la plataforma MEB de Volkswagen, muestra kits OEM ricos en datos que tienen precios significativamente más altos que sus contrapartes del mercado de posventa. Sin embargo, a medida que el frenado regenerativo reduce la frecuencia de reemplazo, especialmente en flotas eléctricas, los minoristas digitales responden añadiendo fluidos, filtros y neumáticos a sus ofertas, asegurando que capturen una mayor parte de la cartera dentro del mercado de pastillas de freno para automóviles.

Las diferencias regionales son evidentes: los consumidores europeos tienden a instalar los productos ellos mismos más que sus contrapartes asiáticas, quienes prefieren los modelos de compra en línea y recogida en tienda. Mientras tanto, en América Latina, los talleres de esquina prosperan con ventas en efectivo. Sin embargo, la tendencia global se inclina hacia menos intermediarios y mayor transparencia en los precios.

Por Tipo de Vehículo: La Urbanización de las Motocicletas Impulsa el Crecimiento

Los automóviles de pasajeros siguen siendo la porción más significativa con el 52,82% de los ingresos, pero el crecimiento en los mercados maduros se está desacelerando. Las motocicletas se expanden a una CAGR del 6,32% hasta 2031 a medida que India, Indonesia y Vietnam cambian a scooters eléctricos con frenos de disco en lugar de tambor. A medida que el comercio electrónico se dispara, las furgonetas de reparto europeas experimentan un cambio notable: su vida útil de carga ahora promedia significativamente menos debido a las exigencias de arranque y parada. Los camiones pesados, por otro lado, están recurriendo a pastillas de metal sinterizado que soportan temperaturas increíblemente altas. Meritor está capitalizando esta tendencia, promoviendo conjuntos de larga duración adaptados para tractores de Clase 8. En India, la legislación AIS-155 está causando un gran impacto, introduciendo un número sustancial de motocicletas equipadas con disco cada año. Este auge está enviando ondas a través del mercado de pastillas de freno para automóviles, influyendo especialmente en la dinámica de suministro OEM en el sur y el sudeste de Asia.

Si bien las economías emergentes han tendido tradicionalmente hacia pastillas semimetálicas económicas, el aumento de los estándares de seguridad las está empujando hacia opciones premium. Como resultado, hay un cambio gradual hacia alternativas cerámicas y sin cobre. Este diverso panorama de vehículos garantiza que ningún subsegmento domine, allanando el camino para un crecimiento sostenido en el mercado de pastillas de freno para automóviles.

Por Tipo de Propulsión: La Electrificación Crea Demandas Especializadas

Las plataformas de combustión interna aún representan el 84,28% de los ingresos de 2025, sosteniendo el volumen masivo durante varios años más a medida que el parque global de vehículos de combustión interna supera los 1.000 millones de unidades. Los vehículos eléctricos de batería registran la CAGR más rápida del 7,81%, impulsados por la adopción orientada por políticas en China y Europa. La detención regenerativa extiende significativamente la vida útil de las pastillas, amortiguando la demanda por vehículo. Los híbridos, con su arquitectura de transición, experimentan patrones de carga intermitente que someten a las pastillas a mayores oscilaciones de temperatura. La investigación de Bosch indica que los ciclos de uso híbrido producen una mayor varianza térmica que los vehículos eléctricos de batería o los de combustión interna. Esta varianza impulsa un cambio hacia químicas de resina que presentan ventanas de transición vítrea más amplias. En consecuencia, la evolución de la combinación de propulsión delinea prioridades de materiales distintas en el mercado de pastillas de freno para automóviles: los híbridos priorizan la resistencia al desvanecimiento, los vehículos eléctricos de batería se centran en el control de la corrosión y los vehículos de combustión interna enfatizan la optimización de costos.

Las políticas nacionales dictan el ritmo y la composición de estas tendencias. China ha consolidado su estatus como líder mundial en la producción de vehículos de nueva energía. Mientras tanto, el rezagado crecimiento de los vehículos eléctricos de batería en América del Norte extiende el ciclo de reemplazo del mercado de posventa para los modelos de combustión interna. El equilibrio estratégico entre estos tipos de propulsión será fundamental para la estabilidad de los ingresos de los fabricantes de pastillas en la próxima década.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado de pastillas de freno para automóviles, representando el 48,31% y con proyección de crecer a una CAGR del 5,97% hasta 2031. Este crecimiento está impulsado por el aumento de la producción de vehículos en China, India y las naciones de la ASEAN, respaldado por densos clústeres de proveedores. El cambio de China de las normas Euro 6 a Euro 7 está catalizando transiciones rápidas hacia pastillas sin cobre, presentando tanto obstáculos como perspectivas para los fabricantes locales. Mientras tanto, el floreciente mercado de motocicletas de India está beneficiando a los campeones locales, que están consolidando fundiciones y laboratorios de compuestos para reducir las dependencias de importación. Además, las empresas japonesas y coreanas están siendo pioneras en avances en tecnologías de fibra cerámica y aramida, compartiendo posteriormente estas innovaciones con socios regionales.

América del Norte presenta un mercado de reemplazo consolidado, respaldado por una demografía de vehículos envejecida que garantiza ingresos estables del mercado de posventa. Las inversiones proactivas de los proveedores, impulsadas por las prohibiciones de cobre a nivel estatal en California y Washington, están dando frutos en todo el país. Debido a los incentivos arancelarios del T-MEC que favorecen el contenido regional, las crecientes líneas de ensamblaje de vehículos de México están abasteciendo cada vez más piezas localmente. Además, los inviernos rigurosos de Canadá y condiciones similares en los estados del norte de los Estados Unidos aumentan la demanda de placas de respaldo especializadas resistentes a la corrosión y aglutinantes de baja temperatura que combaten la delaminación inducida por la sal.

Europa, que establece el referente global con sus límites de partículas Euro 7, ve a las marcas alemanas premium liderando la adopción de la cerámica. Al mismo tiempo, los proveedores italianos y españoles se abren paso en nichos de los segmentos de motocicletas y rendimiento. Si bien las fluctuaciones cambiarias y la volatilidad de los precios de la energía elevan los costos de producción, la unidad dentro de la UE mitiga los desafíos regulatorios transfronterizos, garantizando un movimiento de carga intracomunitario fluido desde Polonia hasta Portugal. Además, las instalaciones de Europa del Este están obteniendo más contratos de pastillas, debido a sus costos laborales competitivos y su adhesión a los estándares de calidad de la UE.

Panorama Competitivo

El liderazgo de la industria se concentra en un puñado de grupos multinacionales como Brembo, Bosch, Continental, Nisshinbo y Aisin, que combinan el prestigio OEM con una sólida marca en el mercado de posventa. Continental integra sensores IoT en las pastillas, habilitando análisis de desgaste a escala de flota que desbloquean ingresos por suscripción. Bosch aprovecha su cartera de herramientas de diagnóstico para agrupar las ventas de pastillas con actualizaciones de software para talleres, profundizando la fidelidad de los instaladores.

Los especialistas de nivel medio prosperan al poseer nichos: ASK Automotive domina las motocicletas indias, mientras que la línea Ferodo de Tenneco apunta a los entusiastas del rendimiento. Los programas de marca privada ofrecidos por los distribuidores globales crean techos de precios que obligan a los grandes actores a diferenciarse mediante características, no solo por costo. El creciente gasto en I+D en mezclas sin cobre, recubrimientos NVH y simulación con IA favorece a los actores de escala.

El comercio minorista digital redistribuye el poder del canal: los mercados en línea cortejan directamente a los instaladores, presionando a los mayoristas tradicionales. Algunos actores establecidos responden con flotas de entrega en el mismo día y plataformas de inventario como servicio para talleres que no pueden almacenar todas las referencias. Los formuladores locales más pequeños encuentran cada vez más difícil cumplir con las elevadas exigencias financieras de la certificación Euro 7, a menudo incurriendo en costos de varios millones de dólares por cada familia de compuestos. En consecuencia, esto ha aumentado la probabilidad de consolidación en la industria, ya que los actores más grandes son más propensos a asumir estos gastos regulatorios. Las empresas especializadas pueden pivotar hacia la fabricación por contrato bajo etiquetas de grandes marcas o salir del mercado por completo.

Líderes de la Industria de Pastillas de Freno para Automóviles

Tenneco Inc.

Nisshinbo Holdings Inc.,

Akebono Brake Industry Co., Ltd.

Robert Bosch GmbH

Brembo N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Brembo S.p.A. (Brembo) se unió al proyecto RE-BREATH para reducir las emisiones de partículas no relacionadas con el escape en flotas urbanas. Con el apoyo del Programa LIFE de la Comisión Europea, Brembo desarrolló un sistema de frenado de bajas emisiones para vehículos pesados, cumpliendo con las normas Euro 7 con discos de hierro fundido de bajo desgaste y pastillas sin cobre.

- Enero de 2025: ASK Automotive Limited, a través de su filial ASK Automobiles Private Limited, inició la producción en su 18.ª instalación en Karnataka, India. Esta tercera instalación de ASK Automobiles atiende a clientes OEM en el sur de India. ASK Automotive produce sistemas de frenado avanzados, incluidos conjuntos de panel de freno, zapatas de freno y pastillas de freno de disco.

Alcance del Informe Global del Mercado de Pastillas de Freno para Automóviles

El alcance incluye la segmentación por tipo de material (semimetálico, orgánico sin asbesto, NAO bajo en metal y cerámico), posición (delantera y trasera), canal de ventas (OEM y posventa), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados y motocicletas) y tipo de propulsión (vehículos con motor de combustión interna, vehículos eléctricos híbridos y vehículos eléctricos de batería). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Semimetálico |

| Orgánico sin Asbesto (NAO) |

| NAO Bajo en Metal |

| Cerámico |

| Delantero |

| Trasero |

| Fabricantes de Equipos Originales (OEM) |

| Posventa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Motocicletas |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Semimetálico | |

| Orgánico sin Asbesto (NAO) | ||

| NAO Bajo en Metal | ||

| Cerámico | ||

| Por Posición | Delantero | |

| Trasero | ||

| Por Canal de Ventas | Fabricantes de Equipos Originales (OEM) | |

| Posventa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Motocicletas | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pastillas de freno para automóviles en 2031?

Se prevé que alcance 5.870 millones de USD en 2031, creciendo a una CAGR del 5,12% entre 2026 y 2031.

¿Qué segmento de material lidera los ingresos actualmente y cuál crece más rápido?

Las pastillas semimetálicas tienen la mayor participación del 46,67%, mientras que las pastillas cerámicas se expanden con mayor rapidez a una CAGR del 5,92% hasta 2031.

¿Qué región aporta más ingresos a los proveedores de pastillas?

Asia-Pacífico generó el 48,31% de las ventas globales en 2025 y sigue siendo la geografía de mayor crecimiento con una CAGR del 5,97%.

¿Cómo gestionan los principales proveedores las oscilaciones en los precios de las materias primas?

Los actores líderes integran cada vez más la cadena de suministro hacia arriba, como Brembo asegurando el suministro de resina a través de participaciones accionarias, aislando los márgenes de la volatilidad del acero y la resina.

¿Cómo influirá el frenado regenerativo en la demanda de reemplazo?

Los sistemas regenerativos de los vehículos eléctricos de batería extienden la vida útil de las pastillas más allá de 160.000 km, reduciendo la frecuencia de reemplazo en el mercado de posventa en aproximadamente dos tercios en comparación con los vehículos de combustión interna.

Última actualización de la página el: