Tamaño y Participación del Mercado de Árbol de Levas Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

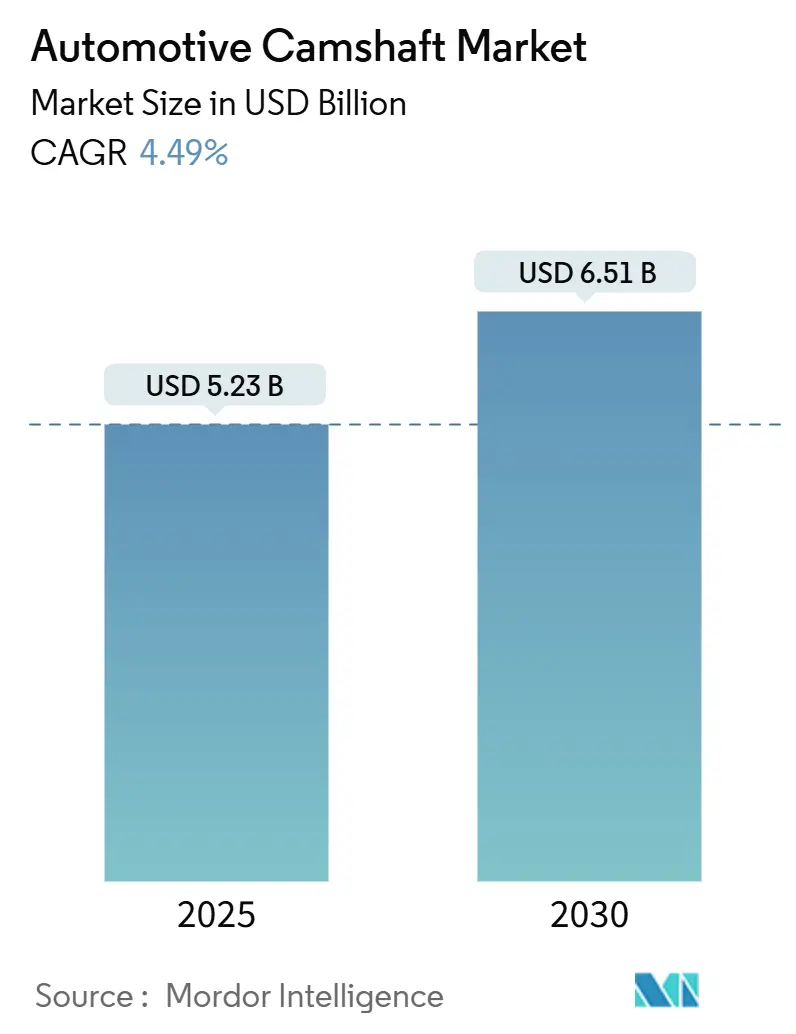

| Tamaño del Mercado (2025) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.49% CAGR |

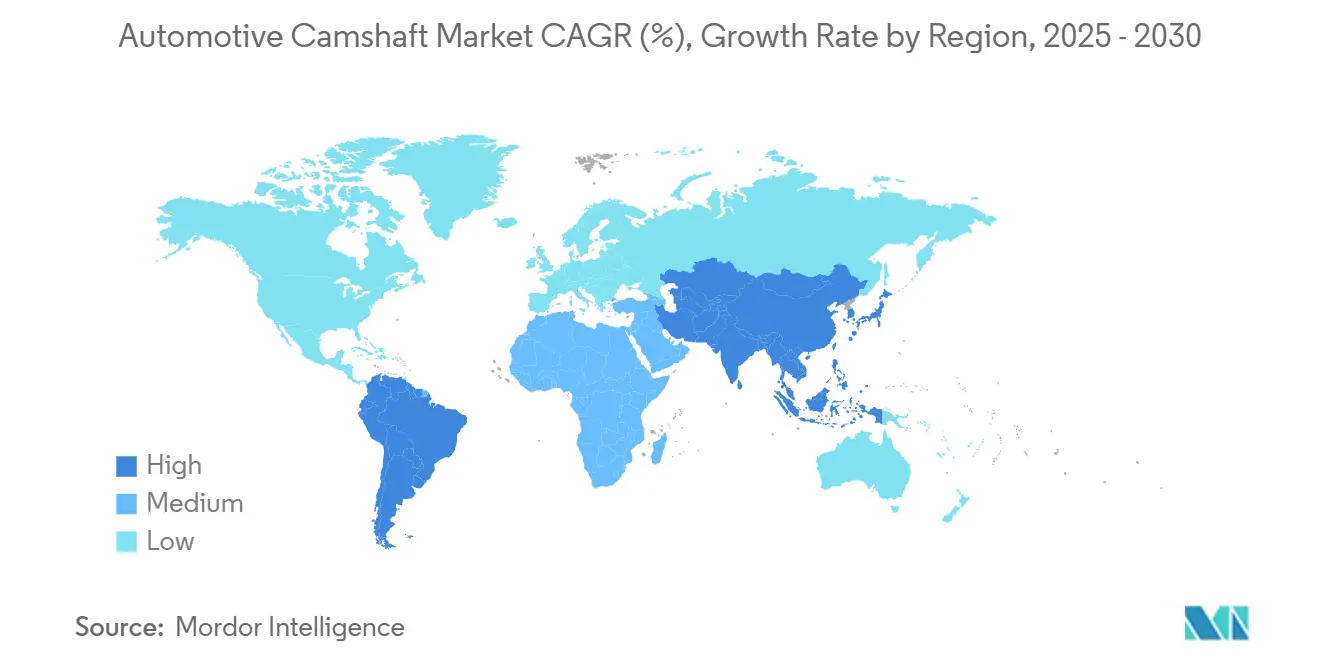

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Árbol de Levas Automotriz por Mordor Intelligence

El tamaño del mercado de Árbol de Levas Automotriz se situó en USD 5,23 mil millones en 2025 y se proyecta que avance a una CAGR del 4,49% hasta USD 6,51 mil millones en 2030. La demanda sostenida de componentes de combustión interna, los cambios en las especificaciones de los trenes de potencia híbridos y la sólida producción de automóviles de pasajeros en Asia-Pacífico sustentan la expansión a corto plazo. Los modelos híbridos mantienen la relevancia del árbol de levas incluso a medida que la adopción de vehículos eléctricos de batería crece de manera desigual entre regiones. Los diseños ligeros y huecos y el mecanizado de precisión refuerzan los precios de venta promedio, mientras que la actividad del mercado de posventa de alto rendimiento eleva el valor por unidad. Los proveedores que alinean su capacidad con la producción de vehículos centrada en Asia y las especificaciones listas para híbridos están mejor posicionados para navegar la transición.

Conclusiones Clave del Informe

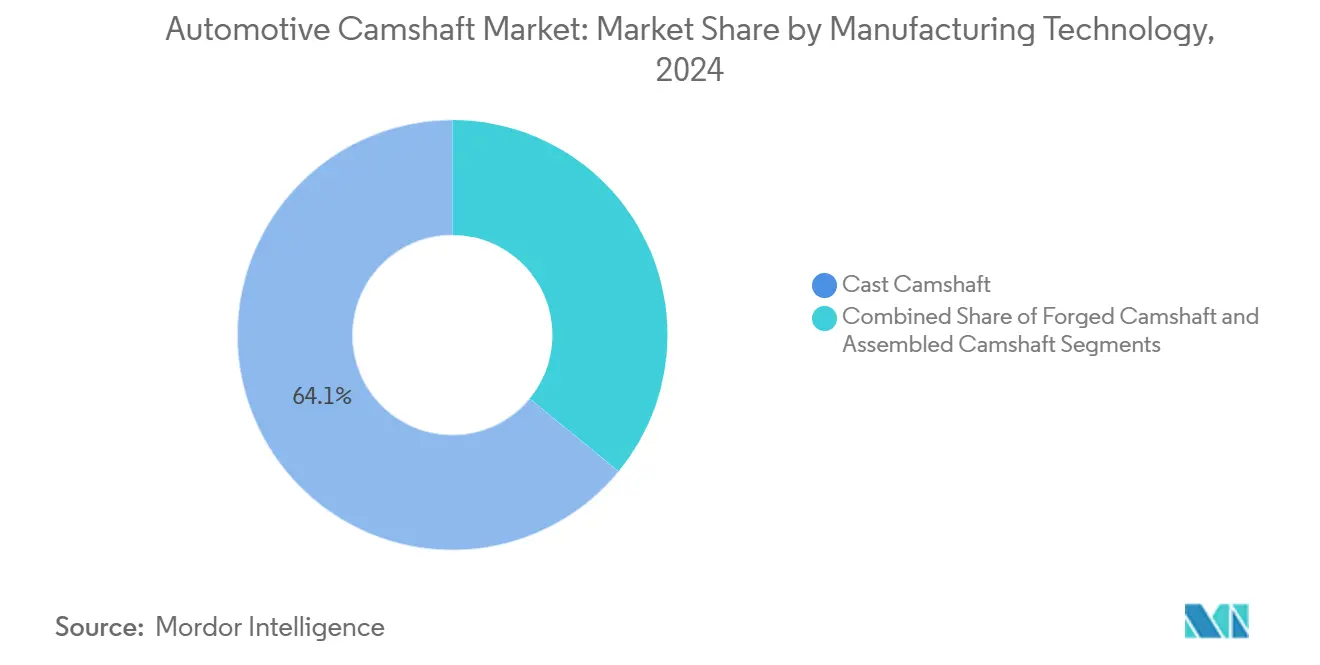

- Por tecnología de fabricación, los árboles de levas fundidos capturaron el 64,07% de la participación del mercado de Árbol de Levas Automotriz en 2024, mientras que los árboles de levas ensamblados están en camino de crecer a una CAGR del 6,18% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 50,12% del tamaño del mercado de Árbol de Levas Automotriz en 2024, mientras que se prevé que los vehículos comerciales medianos y pesados registren la CAGR más rápida del 4,78% hasta 2030.

- Por tipo de combustible, los motores de gasolina dominaron con un 73,37% de la participación del mercado de Árbol de Levas Automotriz en 2024, y se proyecta que el subsegmento de gasolina-híbrido suave se expanda a una CAGR del 6,79% durante el período de perspectiva.

- Por canal de ventas, las entregas a OEM representaron el 81,63% de la participación del mercado de Árbol de Levas Automotriz en 2024, aunque se anticipa que el mercado de posventa registre una CAGR del 7,12% a lo largo del horizonte de pronóstico.

- Por geografía, Asia-Pacífico comandó el 45,47% de la participación del mercado de Árbol de Levas Automotriz en 2024, mientras que América del Sur está destinada a ser la región de más rápido crecimiento con una CAGR del 5,87% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Árbol de Levas Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción de Automóviles de Pasajeros y Vehículos Comerciales Ligeros | +1.8% | Global, con liderazgo central de APAC | Mediano plazo (2-4 años) |

| Arquitecturas DOHC y VVT | +1.2% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento del Parque Vehicular | +0.9% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Árboles de Levas Ligeros Huecos/Ensamblados | +0.6% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Externalización de Bajo Costo en Asia | +0.5% | Fabricación en APAC, impacto en el suministro global | Mediano plazo (2-4 años) |

| Auge de la Preparación de Alto Rendimiento | +0.3% | Enfoque en el mercado de posventa de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento en la Producción Global de Automóviles de Pasajeros y Vehículos Comerciales Ligeros

La producción global de vehículos se mantuvo resiliente. Los calendarios de producción estables de los OEM garantizan volúmenes predecibles de árboles de levas, y los híbridos preservan la demanda del tren de válvulas mientras la adopción de vehículos eléctricos de batería puros sigue siendo geográficamente desigual. La expansión de los vehículos comerciales ligeros vinculada a la logística del comercio electrónico respalda aún más los motores de gasolina y diésel de carga. La concentración de plantas de ensamblaje en la región Asia-Pacífico beneficia a los proveedores cercanos a los centros regionales, reduciendo los costos de flete y acortando los plazos de entrega. Estas condiciones ofrecen a los fabricantes una ventana de varios años para perfeccionar las líneas de productos listas para híbridos antes de que la penetración de los vehículos eléctricos de batería erosione materialmente los volúmenes de motores de combustión interna.[1]"China - Informe Flash, Volumen de Producción Automotriz, 2024," MarkLines, marklines.com

Adopción Generalizada de Arquitecturas DOHC y VVT

Los sistemas de doble árbol de levas en cabeza y de distribución variable requieren árboles de levas adicionales y fasadores mecanizados con precisión, lo que aumenta el contenido por motor. Los fabricantes de automóviles aplican estas arquitecturas en todos los segmentos para aumentar la densidad de potencia y cumplir con las estrictas normas de emisiones. El cambio tecnológico eleva los requisitos metalúrgicos, abriendo oportunidades para palanquillas de aleación premium y servicios de endurecimiento superficial. Los proveedores expertos en rectificado de tolerancias estrechas capturan márgenes más altos a medida que los OEM pagan por ganancias de eficiencia incrementales. La continua implementación en las economías emergentes sostiene los pedidos incluso cuando los mercados maduros pivotan hacia los híbridos.

Envejecimiento del Parque Vehicular que Impulsa la Demanda de Reemplazo

La edad promedio de los vehículos en las carreteras de los Estados Unidos superó los 12 años en 2024, aumentando la frecuencia de las reconstrucciones mayores de motores. Los ciclos de propiedad más largos intensifican la demanda de árboles de levas de reemplazo, especialmente en modelos orientados al rendimiento donde el desgaste se acelera. Los canales de posventa disfrutan de una economía unitaria superior porque los precios están menos restringidos por las iniciativas de reducción de costos de los OEM. Los distribuidores con amplia cobertura de referencias y fuerte presencia en el comercio electrónico pueden capturar las ventas al usuario final directamente. La demanda de reemplazo estable también amortigua a los proveedores cuando la producción de vehículos nuevos cae.

Árboles de Levas Ligeros Huecos/Ensamblados para el Empaquetamiento de Híbridos

Los trenes de potencia híbridos intensifican las restricciones de empaquetamiento, haciendo atractivos los árboles de levas huecos optimizados en peso. Los diseños ensamblados reducen la masa en aproximadamente un 10-15% al tiempo que permiten galerías de aceite integradas y soportes de sensores; estas ventajas han impulsado una perspectiva de CAGR del 6,18% para el subsegmento. Estas características se alinean con los objetivos de los fabricantes de automóviles de compensar el peso de la batería y ampliar el alcance en modo eléctrico. Los primeros adoptantes en Japón, los Estados Unidos y las marcas premium europeas validan la tecnología, fomentando el aumento de volumen y la inversión de capital en líneas de tubería soldada por fricción.

Análisis del Impacto de las Restricciones del Mercado de Árbol de Levas Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Cambio hacia Vehículos Eléctricos de Batería | -2.1% | Global, liderado por Europa y China | Largo plazo (≥ 4 años) |

| Volatilidad en el Precio de las Materias Primas | -0.8% | Impacto en la fabricación global | Corto plazo (≤ 2 años) |

| Internalización y Consolidación de la Base de Proveedores | -0.6% | Enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tecnologías de Actuación de Válvulas sin Árbol de Levas | -0.3% | Limitado inicialmente a segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Vehículos Eléctricos de Batería que Reduce los Volúmenes de Motores de Combustión Interna a Largo Plazo

Los vehículos eléctricos de batería dominaron la producción china en 2024, un avance que elimina los árboles de levas mecánicos de trenes de potencia completos. Regulaciones similares en Europa aceleran el declive de los motores convencionales, presionando a los proveedores a diversificarse hacia híbridos o componentes adyacentes. Las plantas dedicadas a árboles de levas fundidos enfrentan subutilización de capacidad después de 2030 a menos que sean reconvertidas para productos alternativos. Las fundiciones de uso intensivo de capital conllevan un mayor riesgo de activos varados a medida que los fabricantes de automóviles consolidan los ciclos de inversión en vehículos eléctricos.

Volatilidad en el Precio de las Materias Primas que Comprime los Márgenes

Las fluctuaciones en los precios del acero crean presión sobre los márgenes para los fabricantes de árboles de levas, afectando particularmente a los proveedores más pequeños con capacidades limitadas de cobertura y protección mediante contratos a largo plazo. Los costos de las materias primas hacen que la volatilidad de precios sea un riesgo significativo para la rentabilidad. Las aleaciones especiales para árboles de levas de alto rendimiento amplifican la exposición. Los proveedores buscan cláusulas de precios plurianuales o contratos indexados, pero a menudo ceden margen a cambio de seguridad de volumen. Las iniciativas de optimización de inventario y reciclaje de chatarra compensan parcialmente la volatilidad, aunque requieren una ejecución disciplinada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Árbol de Levas Automotriz

Por Tecnología de Fabricación:

La Dominancia de los Fundidos Enfrenta la Innovación de los EnsambladosEl tamaño del mercado de Árbol de Levas Automotriz para productos fundidos representó el 64,07% de los ingresos globales, lo que refleja la madurez de las herramientas y los bajos costos unitarios. Los programas de automóviles de pasajeros de alto volumen en Asia-Pacífico preservan la demanda de fundición, y la capacidad compartida de fundición promueve economías de escala. Los árboles de levas forjados ocupan una participación menor, anclados en motores diésel de servicio pesado donde la extrema resistencia a la fatiga justifica los precios premium. La conciencia de costos en los automóviles de gama de entrada frena la migración hacia alternativas más costosas.

Se prevé que los árboles de levas ensamblados registren una CAGR del 6,18%, superando al mercado de Árbol de Levas Automotriz en general. Los tubos huecos soldados por fricción a paquetes de lóbulos reducen hasta un 15% la masa y permiten galerías de aceite internas que mejoran la lubricación. Los híbridos se benefician de estas características porque la reducción de la masa alternante mitiga las penalizaciones de ruido, vibración y aspereza por los frecuentes eventos de arranque-parada. Los primeros adoptantes en Japón y Alemania validan la durabilidad, fomentando la inversión de capital en líneas de soldadura láser y fijación de precisión.[2]"Capacidades para impulsar el crecimiento de ingresos con tecnologías patentadas en el nuevo ejercicio fiscal." Autocar Professional, segmenty.com

Por Tipo de Vehículo:

Los Automóviles de Pasajeros Lideran Mientras los Segmentos Comerciales se AceleranLos automóviles de pasajeros generaron el 50,12% de la participación del mercado de Árbol de Levas Automotriz en 2024, una posición sostenida por la producción a gran escala en China, India y las naciones de la ASEAN. Los modelos compactos y de tamaño mediano de gasolina dependen de arquitecturas de doble árbol de levas para cumplir con las normas de economía de combustible. El avance de la electrificación en Europa modera el crecimiento, aunque las opciones de adaptación y las consideraciones de menor costo total de propiedad sostienen la preferencia por los motores de combustión interna en las economías emergentes. Los proveedores utilizan diseños de lóbulos modulares para abarcar programas de volumen sin herramientas a medida.

Se proyecta que los vehículos comerciales medianos y pesados alcancen una CAGR del 4,78% hasta 2030, impulsados por el gasto en infraestructura, la logística de materias primas y el comercio interregional. Los motores diésel persisten debido a las demandas de par y la infraestructura de abastecimiento de combustible, haciendo indispensables los árboles de levas forjados robustos o de fundición enfriada. Los operadores de flotas prefieren motores con intervalos de revisión extendidos, lo que impulsa el interés en superficies nitruradas y metalurgia de cojinetes mejorada. Los ciclos de reconstrucción del mercado de posventa añaden un lucrativo flujo de ingresos de segunda vida.

Por Tipo de Combustible:

Dominancia de la Gasolina con Integración HíbridaLos motores de gasolina representaron el 73,37% de la participación del mercado de Árbol de Levas Automotriz en 2024, respaldados por la disponibilidad de infraestructura de refinación, la competitividad en costos y las características de rendimiento que se alinean con las preferencias de los consumidores. La inyección directa y el turbocompresor elevan los niveles de estrés, lo que lleva a los proveedores a adoptar fundiciones de aleación de mayor resistencia. Se espera que el tamaño del mercado de Árbol de Levas Automotriz para sistemas de gasolina-híbrido suave se expanda, reflejando las estrategias de los fabricantes de automóviles para mejorar la economía de combustible mientras se mantiene la arquitectura familiar de motores de combustión interna y la infraestructura de fabricación.

El diésel, creciendo a una CAGR del 6,79%, se concentra en vehículos comerciales y modelos selectos de camionetas, apoyando un crecimiento constante pero más lento. Los costos del tratamiento posterior de emisiones limitan la expansión hacia los automóviles de pasajeros pequeños, aunque las aplicaciones de servicio pesado aún se benefician de una eficiencia de combustible superior. Los proveedores de árboles de levas que atienden programas diésel se centran en lóbulos endurecidos por inducción y muñones micropulidos para contrarrestar las elevadas presiones de cilindro. A medida que la integración híbrida gana terreno, trae consigo nuevas especificaciones de árboles de levas, incluyendo mayor durabilidad para operaciones de arranque-parada, distribución de válvulas refinada para sincronizarse con los motores eléctricos, y ajustes de diseño para adaptarse a los sistemas de batería y los componentes de tracción eléctrica.

Por Canal de Ventas:

Estabilidad del OEM Frente al Crecimiento del Mercado de PosventaLos canales OEM mantienen el 81,63% del tamaño del mercado de Árbol de Levas Automotriz en 2024, proporcionando estabilidad de volumen y patrones de demanda predecibles que respaldan las economías de escala de fabricación y las relaciones a largo plazo con los proveedores, esenciales para la participación en la industria automotriz. Las iniciativas de estandarización simplifican los números de referencia, permitiendo a los productores amortizar las herramientas en familias de motores globales. Las cláusulas de reducción de precios y la responsabilidad por garantía comprimen los márgenes, impulsando la inversión en automatización e inspección de calidad en línea para reducir costos.

El mercado de posventa está preparado para una saludable CAGR del 7,12%, impulsado por un parque vehicular envejecido y las mejoras de los entusiastas. Los portales de comercio electrónico y los tutoriales en redes sociales democratizan el acceso a los kits de árboles de levas de alto rendimiento, y los minoristas especializados agrupan levantaválvulas y resortes compatibles para la comodidad del usuario final. Los precios de venta promedio más altos compensan los menores volúmenes, y los modelos de venta directa al consumidor mejoran la rentabilidad. Los proveedores aprovechan la creación rápida de prototipos para actualizar los catálogos con perfiles de nicho adaptados a motores turboalimentados.

Análisis Geográfico

Mercado de Árbol de Levas Automotriz en Asia-Pacífico

Asia-Pacífico concentró el 45,47% de los ingresos del mercado de Árbol de Levas Automotriz en 2024, impulsado por el crecimiento de dos dígitos de China en el segmento de vehículos de pasajeros de India. Las cadenas de suministro regionales combinan fundiciones de hierro verticalmente integradas con acabado CNC de bajo costo, aprovechando los precios de los proveedores locales. Japón y Corea del Sur aportan capacidad de alta precisión para motores premium, mientras que el Sudeste Asiático ofrece zonas de exportación libres de aranceles. La rápida adopción de vehículos de nueva energía en China representa una amenaza a largo plazo; sin embargo, los híbridos y la producción de motores de combustión interna orientada a la exportación sostienen las cargas de trabajo a corto plazo. Los incentivos de política que respaldan la fabricación nacional anclan aún más la demanda de árboles de levas.

Mercado de Árbol de Levas Automotriz en América del Sur

Se prevé que América del Sur sea el territorio de mayor crecimiento, con una CAGR del 5,87% hasta 2030. La estabilización económica en Brasil y Argentina reactiva la producción de vehículos ligeros, y los acuerdos comerciales regionales fomentan la localización de componentes de tren motriz. La prevalencia de los motores de combustión interna persiste mientras la infraestructura de carga se desarrolla lentamente, prolongando la relevancia de los árboles de levas. Los proveedores que establecen centros de mecanizado cerca de São Paulo o Córdoba se benefician de menores costos logísticos y reducción de aranceles de importación. El enfoque regional en vehículos comerciales amplifica la demanda de diseños forjados de alta durabilidad.

Mercado de Árbol de Levas Automotriz en América del Norte y Europa

En Estados Unidos, la popularidad de las camionetas pickup y los SUV mantiene una cilindrada de motor considerable, lo que respalda mayores pesos unitarios de los árboles de levas. Sin embargo, los incentivos federales para los modelos eléctricos reducen gradualmente los volúmenes. Europa enfrenta objetivos de CO₂ más estrictos y zonas urbanas de cero emisiones, lo que acelera la adopción de híbridos y deprime la producción de vehículos con motor de combustión interna puro. No obstante, las vibrantes culturas de posventa de alto rendimiento en Alemania, el Reino Unido y Estados Unidos generan oportunidades premium, mientras que los segmentos de camiones de servicio pesado se mantienen sólidos.

Panorama Competitivo

El mercado de Árbol de Levas Automotriz está moderadamente concentrado, con MAHLE, Thyssenkrupp y Kautex Textron liderando el sector. La escala otorga a estos líderes poder de compra en hierro en bruto, elementos de aleación y adquisición de herramientas de corte. Las presencias globales permiten el equilibrio de capacidad entre regiones para mitigar la volatilidad de divisas y fletes. Los programas de desarrollo conjunto con los OEM en árboles de levas ensamblados aseguran una influencia temprana en el diseño, reforzando el estatus de los titulares.

El liderazgo tecnológico se ha convertido en el principal diferenciador. MAHLE despliega ejes huecos soldados por láser para motores híbridos europeos, logrando ahorros de peso de dos dígitos. Los lóbulos forjados con precisión y el endurecimiento por inducción de Thyssenkrupp ofrecen una durabilidad extendida para las camionetas de los Estados Unidos. Kautex Textron aprovecha la tecnología de tubo compuesto sobre metal para integrar conductos de aceite, reduciendo los pasos de mecanizado secundario. Las empresas regionales más pequeñas se labran nichos en productos de palanquilla de alto rendimiento y restauraciones de motores vintage, donde la flexibilidad y la proximidad con el cliente superan a la escala.

Los movimientos estratégicos incluyen expansiones de capacidad en geografías de bajo costo y colaboración en investigación y desarrollo con especialistas en actuadores que exploran sistemas sin árbol de levas. Las recientes empresas conjuntas en India y México tienen como objetivo localizar las operaciones de acabado cerca de las plantas de ensamblaje de los OEM, reduciendo los plazos de entrega hasta en dos semanas. Las solicitudes de patentes sobre mecanismos de elevación variable y recubrimientos de reducción de fricción continúan aumentando, sustentando la protección de márgenes ante la presión de precios. La consolidación sigue siendo moderada, ya que las diversas familias de motores y los canales de posventa impiden la dominancia de un puñado de proveedores.

Líderes de la Industria de Árbol de Levas Automotriz

MAHLE GmbH

Thyssenkrupp AG

Kautex Textron

Precision Camshafts Ltd

Linamar Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Árbol de Levas Automotriz

- MAHLE GmbH

- Thyssenkrupp AG

- Kautex Textron (CWC)

- Precision Camshafts Ltd

- JD Norman Industries (Park-Ohio)

- Linamar Corporation

- Hirschvogel Holding GmbH

- Engine Power Components Inc.

- ESTAS Camshaft

- Comp Performance Group

- Crankshaft Machine Company

- Aichi Forge USA Inc.

- Varroc Group

- Shadbolt Cams

- Crower Cams and Equipment Co.

- Schaeffler Technologies AG and Co. KG

- BorgWarner Inc.

- Robert Bosch GmbH

- Eaton Corporation plc

- Hitachi Astemo

- Mitsubishi Motors Powertrain

Desarrollo Reciente de la Industria en el Mercado de Árbol de Levas Automotriz

- Abril de 2025: Delphi añadió 56 nuevos números de referencia a su cartera de posventa de América del Norte, incluyendo varios sensores de árbol de levas diseñados para casi 43 millones de vehículos en operación.

- Enero de 2025: Elgin PRO-STOCK introdujo cinco kits de árboles de levas de alto rendimiento fabricados en los Estados Unidos dirigidos a motores de calle y pista.

- Diciembre de 2024: TVS Motor presentó la plataforma de motor RT-XD4 con un doble árbol de levas en cabeza con cárter de cámara dividida para reducir el consumo de aceite.

- Octubre de 2024: BGA lanzó el kit de árbol de levas DV5 de 8 mm (CS2335FK), mejorando la durabilidad de los lóbulos para motores PSA.

Alcance del Informe Global del Mercado de Árbol de Levas Automotriz

Resumen de la Segmentación

| Árbol de Levas Fundido |

| Árbol de Levas Forjado |

| Árbol de Levas Ensamblado |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Gasolina |

| Diésel |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Fabricación | Árbol de Levas Fundido | |

| Árbol de Levas Forjado | ||

| Árbol de Levas Ensamblado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Árbol de Levas Automotriz en 2025?

Está valorado en USD 5,23 mil millones, con una CAGR proyectada del 4,49% hasta 2030.

¿Qué tecnología de fabricación lidera los ingresos globales?

Los árboles de levas fundidos dominan con una participación del 64,07%, aunque los diseños ensamblados son los de más rápido crecimiento.

¿Qué región crecerá más rápido hasta 2030?

Se espera que América del Sur registre la CAGR más alta del 5,87%.

¿Por qué está aumentando la demanda del mercado de posventa?

Un parque vehicular envejecido y la cultura de preparación de alto rendimiento están impulsando una CAGR del 7,12% en las ventas de posventa.

¿Cómo afecta la electrificación a los proveedores de árboles de levas?

Los híbridos sostienen la demanda a corto plazo, pero la aceleración de la adopción de vehículos eléctricos de batería en Europa y China reducirá progresivamente los volúmenes de motores de combustión interna a largo plazo.

Última actualización de la página el: