Tamaño y Participación del Mercado de Válvulas de Motor Automotriz

Visión General del Mercado

| Período de Estudio | 2024 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 0.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

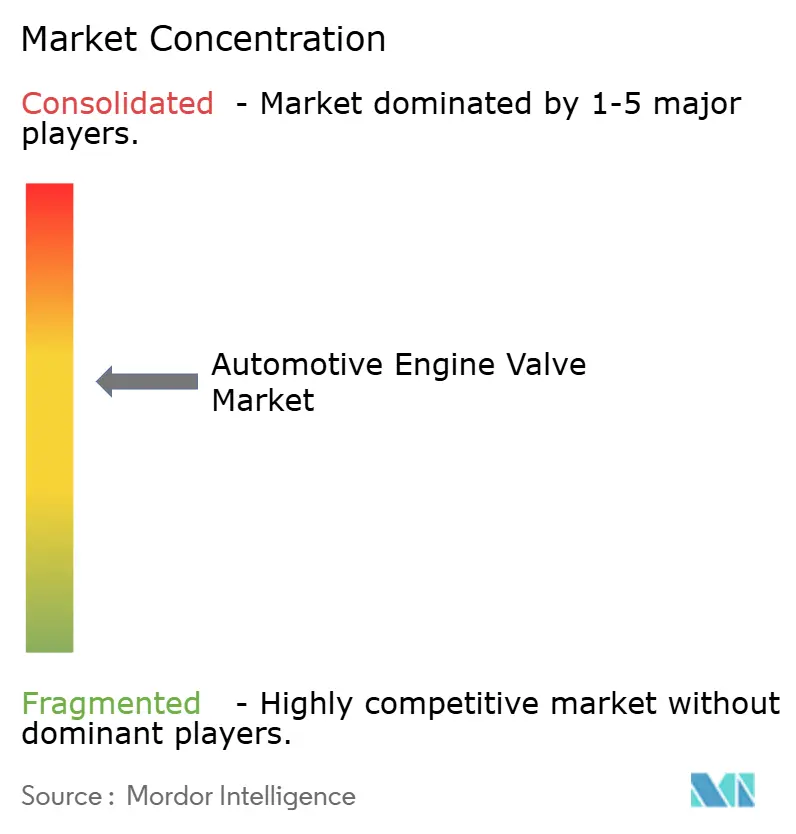

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas de Motor Automotriz por Mordor Intelligence

El tamaño del mercado de válvulas de motor automotriz alcanzó USD 5,81 mil millones en 2025 y, con una modesta CAGR del 0,91%, se prevé que llegue a USD 6,08 mil millones en 2030, lo que pone de relieve un panorama maduro incluso cuando la innovación en vástago hueco y la electrónica de válvulas inteligentes prolongan la vida útil de los componentes de combustión interna dentro de los trenes de potencia híbridos. Las válvulas huecas, las aleaciones de titanio y los diseños habilitados con sensores están ayudando a los proveedores de equipos originales a defender su relevancia frente a la creciente electrificación, mientras que las estrategias regionales de microfabricación y abastecimiento cercano refuerzan la resiliencia de la cadena de suministro en Asia-Pacífico y México. Mientras tanto, los distribuidores del mercado de posventa ven nuevas oportunidades a medida que las flotas envejecidas en los mercados emergentes demandan piezas de repuesto, compensando la desaceleración del volumen de fabricantes de equipos originales vinculada a la penetración de vehículos eléctricos de batería. En general, el mercado de válvulas de motor automotriz continúa pivotando hacia materiales premium, monitoreo digital y mandatos de reciclabilidad impulsados por la sostenibilidad, incluso cuando el crecimiento de la línea superior sigue siendo moderado.

Conclusiones Clave del Informe

- Por tipo de válvula, los productos monometálicos retuvieron el 59,15% de la participación del mercado de válvulas de motor automotriz en 2024, mientras que se prevé que las variantes huecas se expandan a una CAGR del 1,25% hasta 2030.

- Por función, las válvulas de admisión lideraron el mercado de válvulas de motor automotriz con una participación del 64,21% en 2024; se proyecta que las válvulas de escape aumenten a una CAGR del 2,08% para 2030.

- Por material, el acero dominó el 61,46% de la participación del mercado de válvulas de motor automotriz en 2024, mientras que se espera que el titanio crezca a una CAGR del 4,03% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros comprendieron el 52,33% de la participación del mercado de válvulas de motor automotriz en 2024; los vehículos comerciales medianos y pesados registrarán la CAGR más rápida del 4,66% hasta 2030.

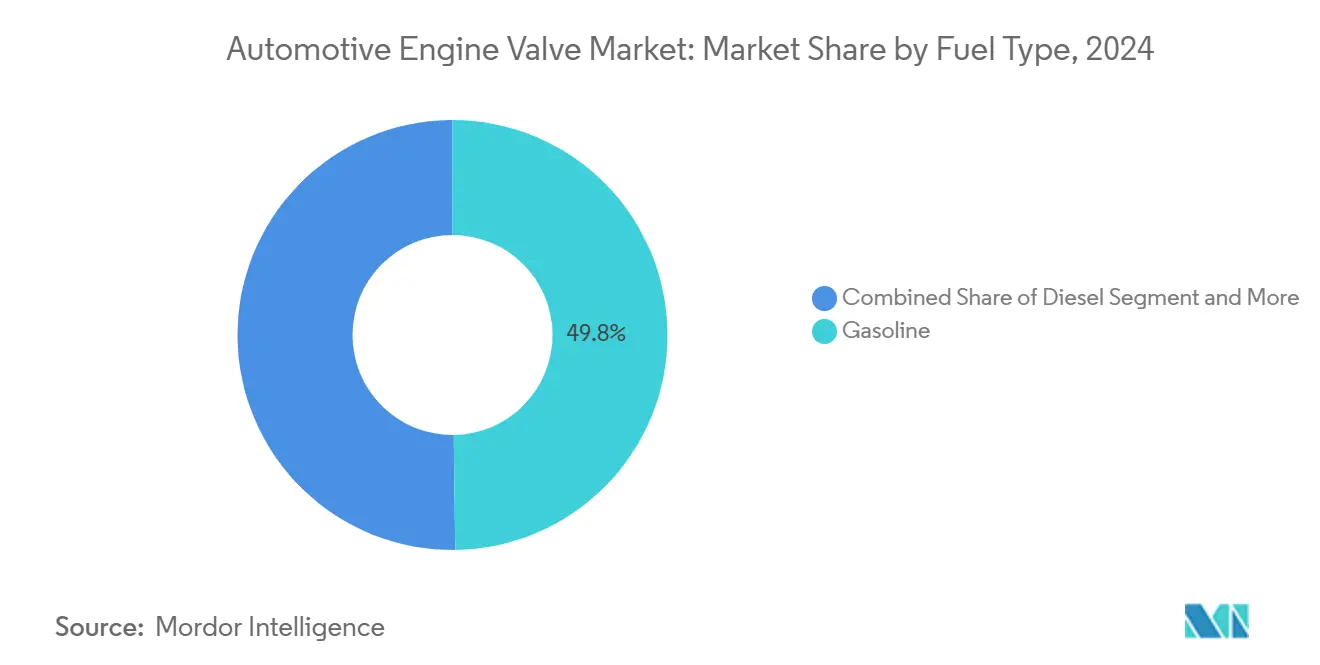

- Por tipo de combustible, la gasolina mantuvo el 49,75% de la participación del mercado de válvulas de motor automotriz en 2024, mientras que las aplicaciones de GNC/GLP se acelerarán a una CAGR del 3,14% durante el mismo período.

- Por canal de distribución, los fabricantes de equipos originales representaron el 73,44% de la participación del mercado de válvulas de motor automotriz en 2024, aunque el mercado de posventa avanzará a una CAGR del 3,74% hasta 2030.

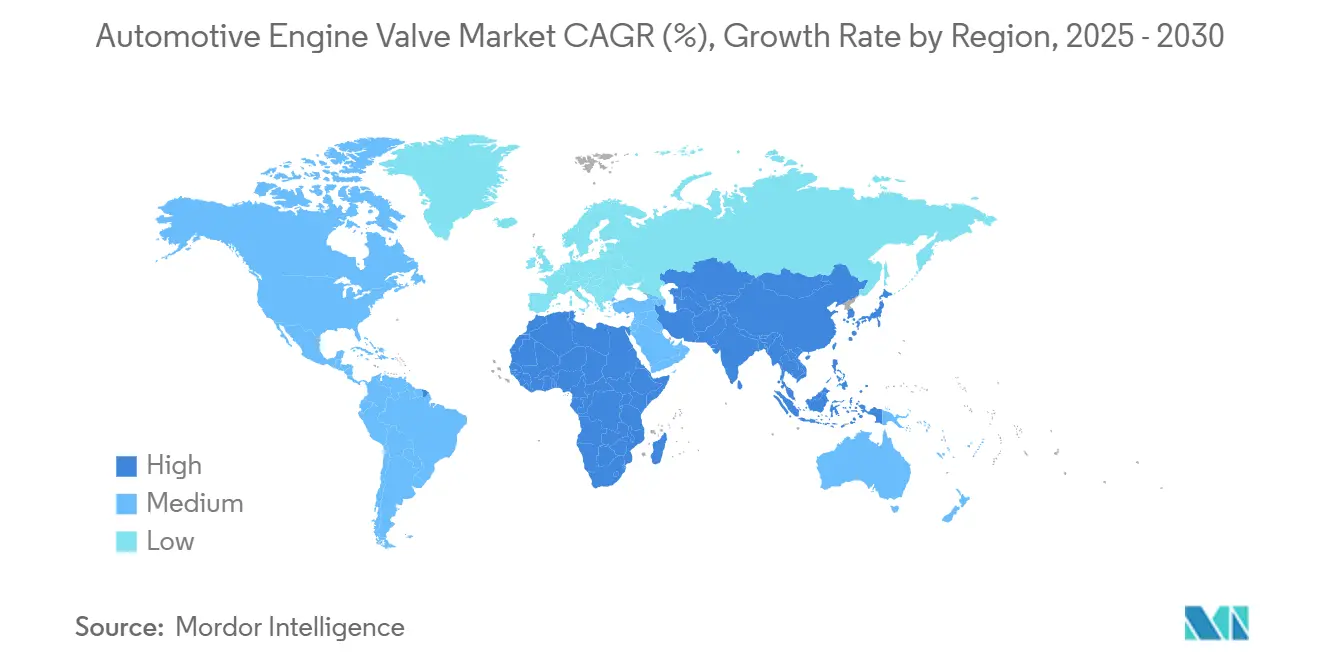

- Por geografía, Asia-Pacífico dominó con el 44,26% de la participación del mercado de válvulas de motor automotriz en 2024 y se espera que registre la CAGR más rápida del 2,66% hasta 2030.

Tendencias e Información del Mercado Global de Válvulas de Motor Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de la Producción de Vehículos | +0.3% | Núcleo en Asia-Pacífico, expansión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Las Regulaciones Impulsan la Eficiencia de Emisiones y Combustible | +0.2% | Global, liderado por la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Reducción de Cilindrada y Turboalimentación de Motores | +0.2% | América del Norte y la Unión Europea, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Flotas de GNC/GLP | +0.1% | India, China, Oriente Medio | Largo plazo (≥ 4 años) |

| Microfabricación Regional y Abastecimiento Cercano | +0.1% | Centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Válvulas Inteligentes Utilizan Mantenimiento Predictivo | +0.1% | América del Norte y la Unión Europea primero; escala en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Producción de Vehículos

China produjo aproximadamente 31,28 millones de vehículos en 2024, y el creciente volumen de producción del segmento premium está aumentando el contenido de válvulas por vehículo, en particular los diseños de vástago hueco que disipan el calor de la turboalimentación de manera más eficaz. Los centros de ensamblaje del Sudeste Asiático y México multiplican la demanda a medida que los fabricantes de equipos originales favorecen el abastecimiento localizado para gestionar el riesgo logístico. En conjunto, estos patrones respaldan un crecimiento incremental para el mercado de válvulas de motor automotriz incluso frente a la electrificación.

Regulaciones Estrictas de Emisiones y Eficiencia de Combustible

Las normas Euro 7 y las regulaciones alineadas de América del Norte obligan al uso de aleaciones a base de níquel y aceros inoxidables avanzados que sobreviven a las altas temperaturas de escape y garantizan ciclos de durabilidad de un millón de millas. Proveedores como Federal-Mogul responden con acero austenítico ECMS-2512NbN, manteniendo el cumplimiento a un costo menor que las superaleaciones. Las pruebas más estrictas en condiciones reales amplían la oportunidad para el hardware de distribución variable de válvulas que mejora la eficiencia.

Tendencias de Reducción de Cilindrada y Turboalimentación de Motores

La menor cilindrada combinada con una mayor presión de sobrealimentación ha reactivado la demanda de válvulas de titanio ligeras en automóviles de alto rendimiento premium. Los diseños de vástago hueco se integran con sistemas de árbol de levas variable como el iFlexAir de Schaeffler, que según se informa reduce el CO₂ diésel en un 5% y el consumo de combustible en motores de hidrógeno en un 6%. La integración de la actuación electrohidráulica transforma las válvulas de nodos pasivos a nodos inteligentes de gestión de energía.

Expansión de Flotas de GNC/GLP en Asia y Oriente Medio y África

Las ventas de vehículos de GNC en India registraron un aumento interanual del 33% en el primer semestre de 2024, y la creciente penetración de camiones de GNL en China en los segmentos de uso intensivo demanda recubrimientos de asiento resistentes a la corrosión y caras herméticas al gas. Esta agenda de combustibles alternativos subraya por qué el mercado de válvulas de motor automotriz continúa innovando en torno a la metalurgia exótica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Rápida del Tren de Potencia | -0.2% | Global, liderado por la Unión Europea y China | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Titanio y el Níquel | -0.2% | Global, minería concentrada | Mediano plazo (2-4 años) |

| Válvulas de Posventa Falsificadas | -0.1% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Cumplimiento del Reciclaje de Válvulas Bimetálicas | -0.1% | Liderado por la Unión Europea; mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Rápida del Tren de Potencia

Si bien la adopción de vehículos eléctricos de batería elimina la necesidad de válvulas, los híbridos mantienen viva la demanda a través de arquitecturas de doble potencia; la estrategia de BorgWarner equilibra los contratos convencionales de turbocompresor hasta 2028 junto con las inversiones en crecimiento de vehículos eléctricos [1]"Actualización de Estrategia 2025 de BorgWarner," BorgWarner, borgwarner.com. Las tasas de electrificación específicas por región fomentan la segmentación de la cartera para preservar los flujos de ingresos del mercado de válvulas de motor automotriz.

Volatilidad del Precio de las Aleaciones de Titanio y Níquel

En los últimos años, los precios del titanio han experimentado un aumento notable, con expectativas de crecimiento continuo en los próximos años, lo que ejerce presión sobre los márgenes de los proveedores de válvulas de alto rendimiento. Las fluctuaciones del níquel añaden incertidumbre, lo que obliga a adoptar estrategias de abastecimiento de contingencia y sustitución de aleaciones que aún cumplan los objetivos de resistencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: La Innovación Hueca Impulsa el Cambio hacia lo Premium

El mercado de válvulas de motor automotriz registró el liderazgo monometálico en el 59,15% en 2024, mientras que las alternativas de vástago hueco siguen una CAGR del 1,25% que empujará el mercado hacia precios de venta promedio más altos. Las pequeñas cavidades internas disipan el calor de escape y reducen gramos, algo crítico para los bloques turboalimentados de menor cilindrada donde cada grado de margen térmico importa.

El laminado transversal en cuña y la forja de precisión están acercando la paridad de costos a los umbrales convencionales. Las válvulas de acero de vástago hueco de Ferrea y las variantes de cabeza hueca de Mitsubishi Heavy Industries en los trenes de potencia del Nissan GT-R validan la viabilidad comercial. A medida que la microfabricación regional se expande, las válvulas huecas llegarán a los vehículos de gama media, elevando la sofisticación funcional sin aumentos drásticos de precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Función: La Innovación en Válvulas de Escape se Acelera

Las válvulas de admisión mantuvieron una participación del 64,21% del mercado de válvulas de motor automotriz en 2024, lo que refleja un mayor número de unidades e intervalos de servicio más frecuentes. Las contrapartes de escape, sin embargo, avanzan rápidamente a una CAGR del 2,08% a medida que las temperaturas máximas de los gases superan los 950 °C en los modernos motores turbo. El mercado de válvulas de motor automotriz se beneficia del acero enriquecido con níquel como el ECMS-Ni36, que equilibra la resistencia a la oxidación y el costo para los diésel comerciales.

Los automóviles deportivos donde el peso es crítico recurren a válvulas de escape de titanio para contrarrestar la inercia a altas revoluciones, mientras que la distribución variable de válvulas amplía los ciclos de trabajo y fomenta un control preciso de las emisiones. En las flotas comerciales, las válvulas de recirculación de gases de escape encargadas por Rheinmetall para un contrato 2026-2031 revelan cómo la durabilidad gana el favor de los fabricantes de equipos originales [2]"Rheinmetall Gana un Pedido a Gran Escala de Válvulas EGR," Rheinmetall, rheinmetall.com.

Por Tipo de Material: El Titanio Gana Tracción en el Rendimiento

El acero domina con el 61,46% de los ingresos de 2024, pero la CAGR del 4,03% del titanio señala una migración hacia materiales ligeros de alta temperatura que elevan la propuesta de valor del mercado de válvulas de motor automotriz. El Grado 23 Ti-6Al-4V ELI ofrece el doble de la relación resistencia-peso del acero y resiste la oxidación hasta 800 °C, lo que resulta atractivo para aplicaciones de gasolina premium y uso en pista.

La fabricación aditiva facilita canales de enfriamiento interno complejos, minimizando el desperdicio y reduciendo los costos. Katech vende válvulas de titanio para motores GM LT a USD 224,99 cada una, lo que demuestra que los compradores finales pagarán por ganancias de rendimiento medibles [3]"Válvulas de Titanio para GM LT," Katech Engines, katechperformance.com . Las aleaciones de níquel siguen siendo un nicho pero indispensables para los diésel marinos y los equipos pesados todoterreno que enfrentan corrientes de escape continuas a 1.000 °C.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento

Los automóviles de pasajeros dominaron el mercado de válvulas de motor automotriz con el 52,33% de sus ingresos en 2024, aunque los camiones medianos y pesados superarán ese ritmo con una CAGR del 4,66%, impulsados por la expansión logística y normas más estrictas de NOx en China, India y la Unión Europea. El mercado de válvulas de motor automotriz responde con híbridos de acero y titanio que preservan el costo mientras elevan el límite térmico.

Los ciclos de trabajo prolongados implican reemplazos más frecuentes, lo que impulsa la demanda del mercado de posventa. Federal-Mogul apunta a bloques de 10 a 16 litros por encima de 500 hp, destacando cómo la durabilidad importa cuando los motores están en ralentí durante horas en puertos congestionados o sitios de construcción. Las furgonetas comerciales ligeras se sitúan entre la presión de costos y la demanda de tiempo de actividad, lo que lleva a elegir metales mixtos.

Por Tipo de Combustible: Los Combustibles Alternativos Crean Especialización

La gasolina aún controlaba el mercado de válvulas de motor automotriz con una participación del 49,75% en 2024, pero los conjuntos de válvulas de GNC/GLP subirán un 3,14% de CAGR, impulsando el mercado hacia metales de asiento resistentes a la corrosión. El volumen de flotas de India y la combinación de camiones de GNL de China impulsan la ingeniería en torno a la fragilización y la seguridad ante fugas de gas.

Los pilotos de combustión interna de hidrógeno, habilitados por la inyección a 50 bar de Schaeffler, necesitan recubrimientos que toleren la fragilización por H₂. El diésel sigue siendo vital en las clases fuera de carretera y de larga distancia, aunque las regulaciones de bajo carbono intensifican la complejidad del postratamiento de gases de escape, elevando indirectamente las necesidades de durabilidad de las válvulas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Oportunidades del Mercado de Posventa se Amplían

Los canales de fabricantes de equipos originales capturaron el 73,44% de las facturas del mercado de válvulas de motor automotriz en 2024, dadas las estrictas exigencias de homologación, aunque las flotas envejecidas empujan el mercado de posventa a una CAGR del 3,74%. El mercado de válvulas de motor automotriz ve cómo los portales de comercio electrónico simplifican el acceso rural a repuestos de marca y las alertas de telemática sincronizan la adquisición de piezas.

La prevención de falsificaciones impulsa la serialización con códigos QR y los manifiestos en cadena de bloques, diferenciando las marcas legítimas. Los consolidadores que fusionan distribución y remanufactura aseguran economías de escala, mientras que los pequeños importadores enfrentan costos de cumplimiento crecientes bajo los mandatos de contenido reciclado.

Análisis Geográfico

Asia-Pacífico lideró el mercado de válvulas de motor automotriz con una participación del 44,26% en 2024 y una perspectiva de CAGR del 2,66% hasta 2030. La producción de vehículos de China ancla el volumen, mientras que el auge del GNC en India garantiza la fortaleza de los productos de nicho. Los centros regionales de microfabricación en Tailandia e Indonesia fomentan la escalada de válvulas de vástago hueco al tiempo que reducen el riesgo de envío.

América del Norte preserva el liderazgo premium a través de válvulas inteligentes de titanio habilitadas con el Internet de las Cosas. BorgWarner extendió los contratos de suministro de turbocompresores con fabricantes de equipos originales de los Estados Unidos hasta 2028, subrayando la relevancia de los motores de combustión interna a pesar de la adopción de baterías. El abastecimiento cercano de México impulsa el ensamblaje de vehículos de tamaño mediano, apoyando el abastecimiento regional de válvulas. Europa combina los estrictos límites Euro 7 con las normas de reciclaje de la economía circular. Los contratos de suministro como el acuerdo de seis años de Rheinmetall para válvulas de recirculación de gases de escape ilustran la demanda estable de hardware de control de emisiones que cumple con las cuotas de durabilidad y reciclabilidad. Los fabricantes de equipos originales occidentales pilotan la trazabilidad en cadena de bloques para certificar la procedencia de las aleaciones para la contabilidad de descarbonización.

Oriente Medio y África se expanden lentamente desde una base pequeña, ayudados por los taxis de GLP sensibles al precio y los camiones pesados de GNL. Las cadenas de suministro de componentes limitadas fomentan las importaciones y abren puertas para la mecanización localizada si se materializan los incentivos de política. La metalurgia de válvulas de la industria petrolera en Arabia Saudita puede transferir conocimientos al sector automotriz, reforzando las perspectivas de autosuficiencia regional durante la década.

Panorama Competitivo

La intensidad competitiva es moderada; los principales proveedores son Eaton, Mahle, BorgWarner, Federal-Mogul y Rheinmetall. Hacen hincapié en el diseño de aleaciones, los tratamientos superficiales y la actuación electromecánica en lugar de guerras de precios. Las válvulas huecas rellenas de sodio de Eaton elevan la conductividad térmica, mientras que Mahle invierte en el lanzamiento de válvulas electrónicas para automóviles conceptuales sin árbol de levas.

Las solicitudes de patentes en torno a trenes de válvulas rotativas sin árbol de levas de LSP Innovation Automotive Solutions señalan un potencial disruptivo. El sistema de válvulas rotativas de LSP elimina los árboles de levas, utilizando la actuación por motor eléctrico para variar el levantamiento de forma continua, prometiendo ahorros significativos de combustible y pérdidas de bombeo casi nulas. Los participantes asiáticos más pequeños despliegan ventajas de costo incrementales, apoyándose en la microfabricación regional para asegurar contratos de fabricantes de equipos originales de nivel 2.

Emergen fusiones estratégicas: Mahle adquirió el negocio de sensores de tren de válvulas de Kokusan Denki en 2024, alineándose con las ambiciones de mantenimiento predictivo. BorgWarner se asocia con empresas de semiconductores para integrar sensores de presión en cabezas de válvulas de acero inoxidable, persiguiendo modelos de servicio ricos en datos. Mientras tanto, la mitigación de falsificaciones empuja a los líderes del mercado hacia la marca de agua digital y la autenticación alojada en la nube para salvaguardar el valor de la marca.

Líderes de la Industria de Válvulas de Motor Automotriz

Eaton Corporation

Mahle GmbH

BorgWarner Inc.

Fuji Oozx Inc.

Federal-Mogul (Tenneco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Rheinmetall confirmó la producción a plena escala de válvulas de recirculación de gases de escape a partir de enero de 2026 bajo un contrato de fabricante de equipos originales de seis años, más una ventana adicional de suministro de piezas de repuesto de 15 años.

- Agosto de 2024: La Administración Nacional de Seguridad del Tráfico en las Carreteras de los Estados Unidos reveló un retiro de Ford de 90.736 vehículos con motores Nano EcoBoost de 2,7 L y 3,0 L porque las válvulas de admisión corren el riesgo de fracturarse durante la operación.

Alcance del Informe Global del Mercado de Válvulas de Motor Automotriz

| Válvulas Monometálicas |

| Válvulas Bimetálicas |

| Válvulas Huecas |

| Válvulas de Admisión |

| Válvulas de Escape |

| Acero |

| Titanio |

| Aleaciones a Base de Níquel |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Autobuses y Autocares |

| Gasolina |

| Diésel |

| GNC/GLP |

| Fabricantes de Equipos Originales |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Válvula | Válvulas Monometálicas | |

| Válvulas Bimetálicas | ||

| Válvulas Huecas | ||

| Por Tipo de Función | Válvulas de Admisión | |

| Válvulas de Escape | ||

| Por Tipo de Material | Acero | |

| Titanio | ||

| Aleaciones a Base de Níquel | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Autobuses y Autocares | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| GNC/GLP | ||

| Por Canal de Distribución | Fabricantes de Equipos Originales | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de válvulas de motor automotriz en 2025?

El mercado se sitúa en USD 5,81 mil millones en 2025 y se proyecta que alcance USD 6,08 mil millones en 2030.

¿Qué segmento de material está creciendo más rápido?

Las válvulas de titanio se están expandiendo a una CAGR del 4,03% debido a su superior rendimiento en relación resistencia-peso en motores turboalimentados.

¿Qué tan grande es la participación de Asia-Pacífico en la demanda global?

Asia-Pacífico mantuvo el 44,26% de los ingresos de 2024 y registrará la CAGR más rápida del 2,66% hasta 2030.

¿Qué está impulsando el crecimiento del mercado de posventa?

Una flota global envejecida combinada con ciclos de vida de servicio más largos está empujando el canal del mercado de posventa hacia una CAGR del 3,74% hasta 2030.

Última actualización de la página el: