Tamaño y Participación del Mercado de Software de Automatización de Marketing en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

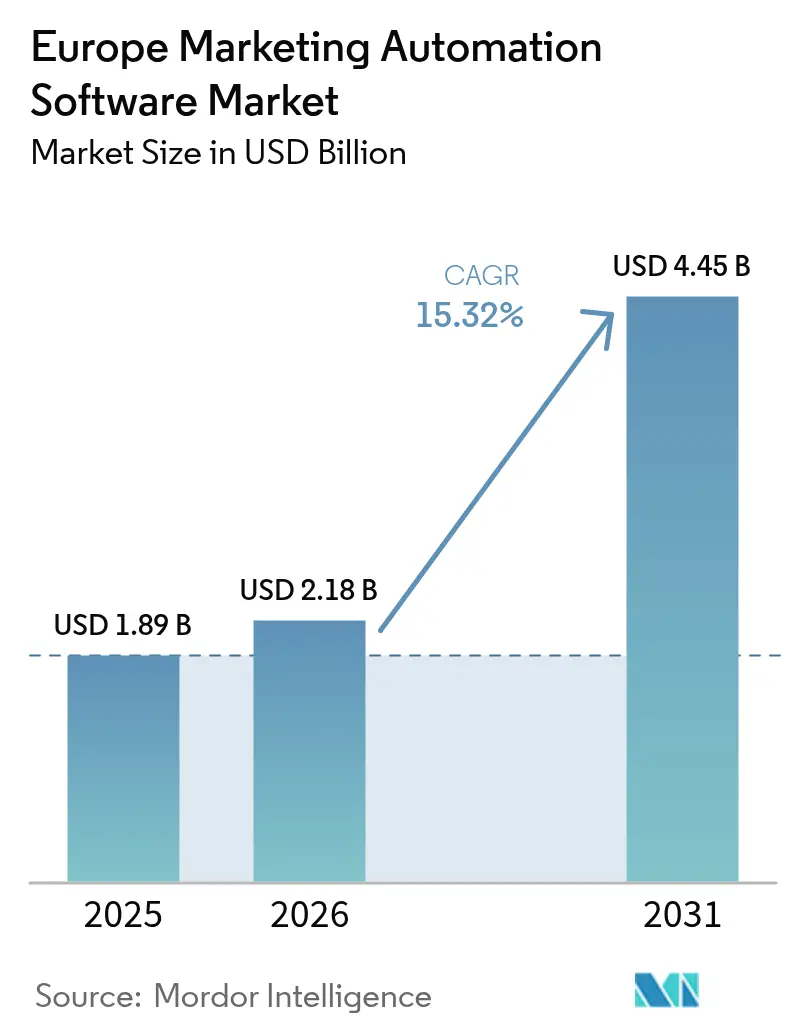

| Tamaño del mercado en el año base (2025) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Automatización de Marketing en Europa por Mordor Intelligence

El tamaño del mercado de software de automatización de marketing en Europa fue valorado en USD 1,89 mil millones en 2025 y se estima que crecerá desde USD 2,18 mil millones en 2026 hasta alcanzar USD 4,45 mil millones en 2031, a una CAGR del 15,32% durante el período de pronóstico (2026-2031). [1]Comisión Europea, "El Programa Europa Digital," europa.eu Las medidas en curso del Mercado Único Digital de la UE que apuntan a una adopción del 75% en la nube para 2030, junto con el Programa Europa Digital de EUR 7,9 mil millones (USD 8,55 mil millones), sustentan la expansión a corto plazo al subvencionar la adopción de SaaS entre las pequeñas y medianas empresas. Mientras tanto, la economía de comercio electrónico de EUR 887 mil millones (USD 960 mil millones) de la región en 2023 impulsa la demanda de herramientas de participación centradas en el cliente que cumplan con el RGPD y al mismo tiempo ofrezcan personalización granular. La intensidad competitiva aumenta a medida que los proveedores de plataformas globales refuerzan su presencia europea mientras los especialistas locales se diferencian mediante experiencia multilingüe y regulatoria. Los modelos de implementación en la nube dominan porque ofrecen controles de cumplimiento escalables, aunque el cambio más rápido en el gasto corporativo se orienta hacia los servicios gestionados que combinan tecnología con talento de implementación experto en RGPD. La CAGR del 18,5% de Alemania y el enfoque de la región DACH–Nórdica en la personalización impulsada por IA destacan el vínculo entre la preparación para la IA y la adopción de la automatización de marketing, mientras que las obligaciones de la Ley de IA de la UE y la escasez de arquitectos certificados en privacidad de datos moderan la velocidad de implementación.

Conclusiones Clave del Informe

- Por componente, el software lideró con una participación de ingresos del 71,30% del mercado de software de automatización de marketing en Europa en 2025; los servicios gestionados avanzan a una CAGR del 15,92% hasta 2031.

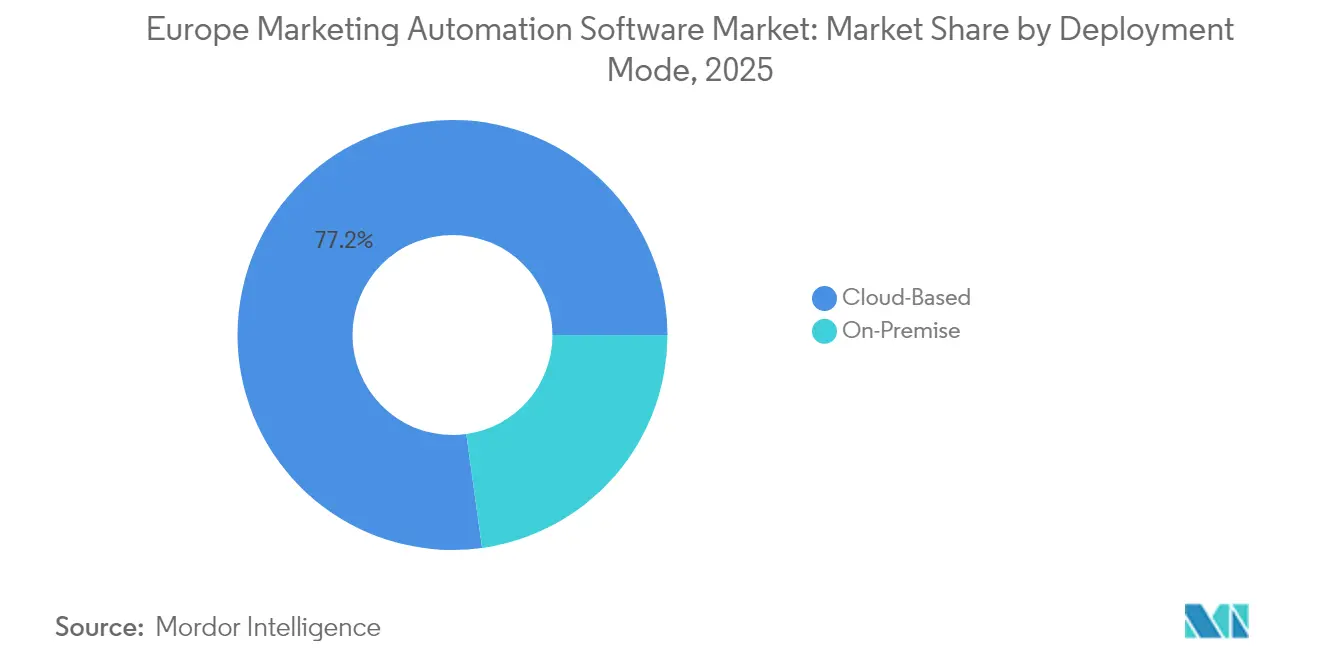

- Por modo de implementación, las soluciones en la nube mantuvieron una participación del 77,20% del mercado de software de automatización de marketing en Europa en 2025, mientras que la nube sigue siendo la opción de mayor crecimiento con una CAGR del 15,62% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 59,20% de la participación del mercado de software de automatización de marketing en Europa en 2025; se proyecta que el segmento de pymes se expanda a una CAGR del 17,32% hasta 2031.

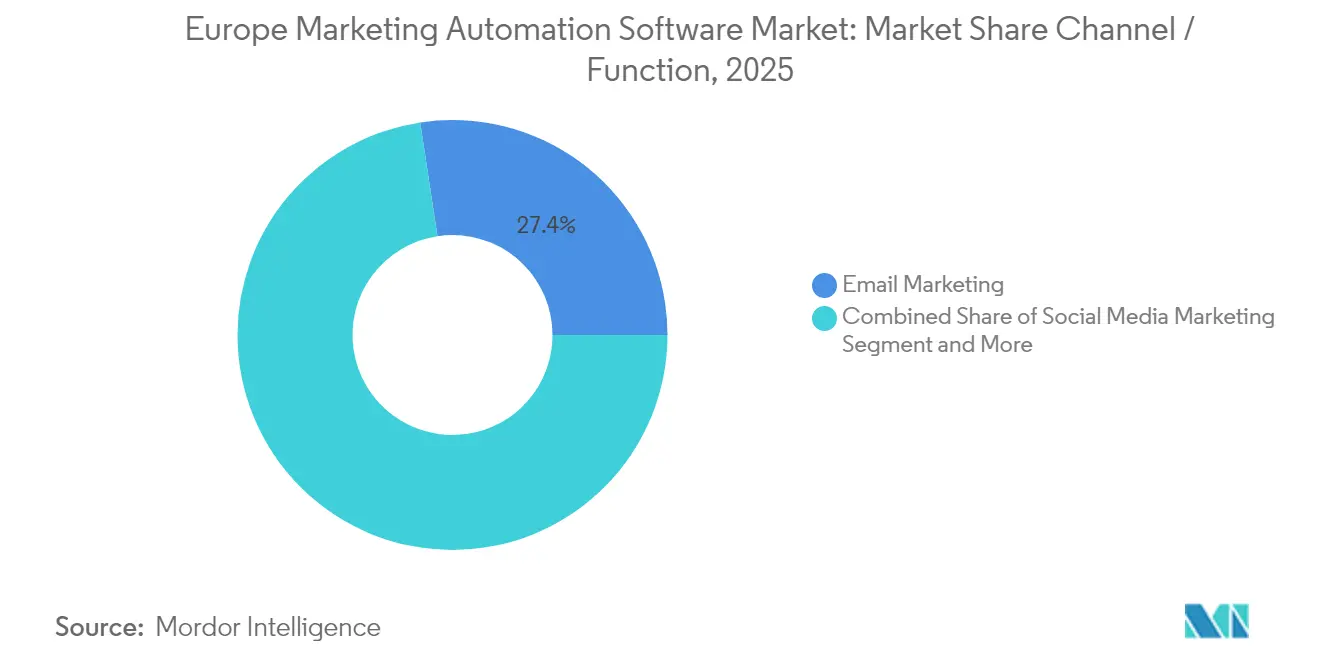

- Por canal/función, el marketing por correo electrónico representó el 27,40% del tamaño del mercado de software de automatización de marketing en Europa en 2025, mientras que se prevé que la orquestación del recorrido del cliente crezca a una CAGR del 17,48%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico capturaron el 23,60% del tamaño del mercado de software de automatización de marketing en Europa en 2025; el BFSI registra la CAGR más rápida del 15,98% hasta 2031.

- Por geografía, el Reino Unido contribuyó con el 33,40% de los ingresos en 2025; Alemania registra la CAGR más sólida a nivel de país con el 18,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software de Automatización de Marketing en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Personalización Impulsada por IA en el Comercio Electrónico de la Región DACH y los Países Nórdicos | +3.2% | Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Iniciativas del Mercado Único Digital de la UE que Impulsan la Adopción de SaaS entre las Pymes | +2.8% | A nivel de la UE, concentrado en la región DACH | Largo plazo (≥ 4 años) |

| Adopción del Marketing Basado en Cuentas en los Centros Tecnológicos B2B | +2.1% | Países Bajos, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Integración de API de Banca Abierta en los Servicios Financieros Europeos | +1.9% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Orquestación Multilingüe del Recorrido del Cliente en Mercados Fragmentados | +1.7% | A nivel de la UE, con énfasis en regiones multilingües | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Personalización Impulsada por IA en el Comercio Electrónico de la Región DACH y los Países Nórdicos Impulsa el Mercado

Los motores habilitados por IA han permeado el comercio minorista de la región DACH y los países nórdicos, con el 65% de los ejecutivos nombrando a la IA como un motor de crecimiento central en 2025. [2]Adobe Inc., "Informe de IA y Tendencias Digitales 2025 de Adobe," Adobe Los especialistas en marketing aprovechan la avanzada infraestructura en la nube de las regiones y las altas tasas de consentimiento para compartir datos con el fin de implementar modelos de recomendación que elevan la conversión. Telmore registró un aumento del 11% en las ventas tras adoptar la personalización impulsada por IA, lo que ilustra el retorno de la inversión cuantificable que acelera la adopción entre pares. A medida que el 80% de las empresas destinan presupuestos más altos a la IA pero solo el 12% demuestra el retorno de la inversión, los primeros adoptantes con marcos de medición sólidos ganan distancia competitiva. Los profesionales alemanes utilizan la IA generativa para agilizar la producción de campañas y los informes, reduciendo las tareas repetitivas y reasignando al personal hacia el análisis. En consecuencia, el corredor DACH–Nórdico funciona como banco de pruebas para las capacidades de personalización de próxima generación que posteriormente se difunden por toda Europa.

Iniciativas del Mercado Único Digital de la UE que Impulsan la Adopción de SaaS entre las Pymes

El Programa Europa Digital de EUR 7,9 mil millones (USD 8,55 mil millones) reduce las barreras para las pymes al armonizar las regulaciones en la nube y financiar los Centros Europeos de Innovación Digital que brindan orientación práctica. Las API estandarizadas mejoran la portabilidad de los datos, facilitando la integración entre diversas aplicaciones de marketing y mitigando los riesgos de dependencia de un proveedor. La adopción de la nube entre las empresas de la UE se sitúa en el 41% y está previsto que alcance el 75% para 2030, lo que se traduce en un considerable nuevo grupo de clientes para la automatización de marketing basada en SaaS. Estos vientos de cola políticos reducen la complejidad del cumplimiento para los compradores del mercado medio y amplían la demanda potencial dentro del mercado de software de automatización de marketing en Europa.

La Adopción del Marketing Basado en Cuentas en los Centros Tecnológicos B2B Impulsa el Mercado

Los proveedores europeos de software B2B se enfrentan a largos ciclos de compra y adquisiciones con múltiples partes interesadas, lo que impulsa un cambio hacia el marketing basado en cuentas (ABM). Los clústeres tecnológicos holandeses y alemanes lideran la implementación del ABM, combinando información de IA y puntuación predictiva para identificar cuentas de alto valor. Los proveedores que integran sin problemas los módulos de ABM con los flujos de trabajo de CRM ganan tracción porque unifican la visibilidad del proceso de ventas entre los equipos de marketing y ventas. El crecimiento del trabajo híbrido intensifica la necesidad de interacciones digitales sincronizadas, reforzando el ABM como táctica principal en el mercado de software de automatización de marketing en Europa.

La Integración de API de Banca Abierta en los Servicios Financieros Europeos Impulsa el Mercado

La banca abierta exigida por la PSD2 obliga a las instituciones financieras a habilitar el intercambio seguro de datos, lo que permite a los especialistas en marketing vincular los desencadenantes de transacciones en tiempo real con mensajes personalizados. Casi el 90% de los bancos europeos ya utilizan plataformas de comunicaciones unificadas, y el 62% planea presupuestos de TI más grandes para acelerar las iniciativas digitales. Las herramientas de automatización de marketing que pueden incorporar API bancarias y adherirse a estrictas normas de seguridad posicionan a los usuarios del BFSI para lograr una CAGR del 16,2% en el gasto en plataformas. Los proveedores que integran directamente los informes regulatorios en sus canales de datos reducen la carga de cumplimiento para los clientes y consolidan la fidelización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Arquitectos de Automatización de Marketing Expertos en RGPD | -2.4% | A nivel de la UE, aguda en mercados más pequeños | Corto plazo (≤ 2 años) |

| Alto Costo Total de Propiedad para los Módulos de Personalización Multilingüe | -1.8% | Regiones multilingües, mercados fragmentados | Mediano plazo (2-4 años) |

| Estrictas Normas Antiespam de la UE que Afectan la Entregabilidad del Correo Electrónico | -1.3% | A nivel de la UE, con aplicación variable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Arquitectos de Automatización de Marketing Expertos en RGPD

Los proyectos de implementación se estancan cada vez más porque solo un reducido grupo de profesionales combina la competencia en tecnología de marketing con conocimientos jurídicos. La reorientación de la fuerza laboral bancaria ilustra la competencia intersectorial por los especialistas en datos tras una contracción del empleo del 21% en los roles tradicionales entre 2007 y 2022. Las pymes se ven afectadas de manera desproporcionada, lo que lleva a una dependencia de los servicios gestionados externos, lo que explica su CAGR del 16,1% dentro del componente de servicios. Las iniciativas de certificación de los Centros Europeos de Innovación Digital brindan alivio, pero las brechas de talento a corto plazo limitan la adopción en las economías más pequeñas.

Alto Costo Total de Propiedad para los Módulos de Personalización Multilingüe

La ejecución de campañas localizadas en los 24 idiomas oficiales de la UE presiona los presupuestos, especialmente en lo que respecta a la adaptación de contenidos y las revisiones de cumplimiento. Incluso donde existen herramientas de traducción con IA, las marcas siguen financiando la edición cultural y las verificaciones de tono que elevan el costo total de propiedad. Las empresas planifican la expansión lingüística por fases, comenzando con los mercados principales antes de las implementaciones incrementales, lo que ralentiza la captación de ingresos para los proveedores. Los avances en la localización con IA son prometedores, pero la supervisión humana sigue siendo obligatoria para los sectores regulados, lo que mantiene una presión a la baja sobre el crecimiento del mercado de software de automatización de marketing en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Dominio del Software

El software continuó generando el 71,30% de los ingresos del mercado de software de automatización de marketing en Europa en 2025, aunque los servicios gestionados lo superaron con una CAGR del 15,92% hasta 2031, lo que subraya la preferencia de las empresas por la externalización del conocimiento en materia de cumplimiento. El auge de los servicios señala que las empresas consideran la ejecución técnica y la validación regulatoria igualmente críticas que la funcionalidad principal. Dentro del software, las suites integradas eclipsan las herramientas puntuales porque los compradores exigen una única fuente de verdad para las auditorías de privacidad de datos y la gobernanza de modelos de IA. Los servicios profesionales prosperan gracias a la integración de sistemas heredados y el análisis de brechas del RGPD, posicionando a las consultoras e integradores de sistemas como guardianes de la selección de proveedores.

El mayor escrutinio de la Ley de IA otorga una prima a los planos de soluciones que incorporan la auditabilidad por diseño. Los proveedores combinan software empaquetado con contratos de asesoría, generando ingresos de tipo anualidad. La industria de software de automatización de marketing en Europa verá, por tanto, modelos de negocio mixtos, donde los márgenes del software se combinan con servicios de alto contacto para abordar conjuntos de normas dinámicas que abarcan el RGPD, la PSD2 y los mandatos específicos del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Infraestructura en la Nube Impulsa el Cumplimiento Regulatorio

Las opciones en la nube representaron el 77,20% del mercado de software de automatización de marketing en Europa en 2025, respaldadas por el apoyo de la UE a los marcos de nube soberana y de confianza. Las implementaciones en la nube se están expandiendo a una CAGR del 15,62% porque las actualizaciones continuas de la plataforma ayudan a los clientes a absorber nuevas obligaciones de manejo de datos sin picos de gasto de capital. Los equipos de marketing se benefician del cómputo elástico para ejecutar modelos de IA que personalizan los recorridos en tiempo real. Las soluciones en sitio persisten solo donde los clientes del sector público o de defensa exigen una estricta residencia de datos.

Los reguladores favorecen los planos de control centralizados de la nube que admiten el registro automatizado del consentimiento, la notificación de brechas y la gestión del cifrado. Esta alineación regulatoria reduce el riesgo percibido, impulsando una migración más amplia a la nube. Las asociaciones, como la alianza de Oracle con Palantir para regiones de nube segura en la UE, ilustran cómo los proveedores de hiperescala localizan las pilas para satisfacer las narrativas de soberanía. A medida que la adopción madura, los proveedores de nube competirán en capas de valor añadido como arquitecturas de confianza cero y entornos de prueba de IA precertificados.

Por Tamaño de Organización: La Transformación Digital de las Pymes Acelera la Expansión del Mercado

Las grandes empresas mantuvieron una participación de ingresos del 59,20% en 2025, pero las pymes impulsarán el crecimiento en volumen a una CAGR del 17,32%, lo que refleja los subsidios de la UE que cierran las brechas de asequibilidad. El tamaño del mercado de software de automatización de marketing en Europa para las pymes está destinado a expandirse a medida que la financiación del Consejo Europeo de Innovación de EUR 1,4 mil millones (USD 1,52 mil millones) impulsa la adopción. El empaquetado freemium, la experiencia de usuario intuitiva y las plantillas de autoservicio acortan los ciclos de incorporación para las empresas con recursos limitados.

En contraste, las grandes empresas negocian licencias a nivel empresarial con herramientas de IA avanzadas, módulos de cumplimiento transfronterizo y acuerdos de nivel de servicio de soporte premium. También asignan presupuestos para solicitudes de funciones personalizadas que incorporan algoritmos propietarios, reforzando su peso en el gasto. Sin embargo, las pymes dominan los recuentos incrementales de clientes, remodelando los manuales de comercialización de los proveedores hacia canales liderados por socios y academias de incorporación localizadas.

Por Canal/Función: La Orquestación del Recorrido del Cliente Interrumpe el Liderazgo del Marketing por Correo Electrónico

El correo electrónico se mantuvo como el canal individual principal con una participación del 27,40% en 2025, aunque la orquestación del recorrido del cliente más el análisis está escalando más rápido a una CAGR del 17,48%, redefiniendo las hojas de ruta de funciones en todo el mercado de software de automatización de marketing en Europa. Las marcas que pasan de los envíos masivos de campañas a la gestión del ciclo de vida necesitan IA para coordinar el contenido, el momento y la combinación de canales. La actualización de Marketo Engage 2025 de Adobe incorpora motores de contenido generativo que alinean los mensajes con los desencadenantes de comportamiento, apuntando a ciclos de innovación en escalada.

Las suites de orquestación integran conjuntos de datos de entrada, redes sociales, móviles y fidelización en un único centro de decisiones, aumentando el retorno de la inversión incremental sobre las herramientas aisladas. A medida que crece la sofisticación de la medición, las demandas de atribución unifican el análisis, impulsando a los proveedores a implementar paneles integrados que muestran el impacto en los ingresos a nivel de segmento, cohorte y persona. Las preocupaciones regulatorias sobre el consentimiento y las cookies de seguimiento aceleran las estrategias de datos de primera parte, impulsando aún más la adopción de la orquestación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Transformación del BFSI Desafía el Dominio del Comercio Minorista

El comercio minorista y el comercio electrónico aportaron el 23,60% del mercado de software de automatización de marketing en Europa en 2025 porque los grandes catálogos y la alta frecuencia de compra hacen que la personalización sea rentable rápidamente. La CAGR del 15,98% del BFSI refleja a los bancos que aprovechan las API de banca abierta para ofertas contextuales que se alinean con los eventos de transacciones, impulsando la venta cruzada. Los casos de uso se extienden a los recorridos de venta adicional de tarjetas de crédito y los estímulos de gestión patrimonial, donde el registro de cumplimiento es obligatorio.

La manufactura, guiada por los gemelos digitales de la Industria 4.0, adopta la automatización para el marketing basado en cuentas dirigido a compradores de fabricantes de equipos originales. La renovación del CRM de Creative Foam ilustra cómo las empresas industriales aprovechan la segmentación para profundizar las ventas de posventa. Los sectores de salud, telecomunicaciones y público siguen, cada uno exigiendo normas de consentimiento verticalizadas, lo que alienta a los proveedores a empaquetar aceleradores industriales que comprimen la implementación.

Análisis Geográfico

El Reino Unido contribuyó con el 33,40% de los ingresos de 2025, beneficiándose de la densidad fintech, los marcos de concesión de nube tempranos y la sofisticación de larga data en marketing digital. La divergencia posterior al Brexit impulsa arquitecturas de doble cumplimiento que gestionan tanto el RGPD del Reino Unido como el RGPD de la UE, incentivando instancias de múltiples inquilinos con enrutamiento de datos consciente de la jurisdicción. Alemania crece más rápido con una CAGR del 18,12% a medida que las fábricas de la Industria 4.0 integran flujos de datos de marketing en sistemas de gestión del ciclo de vida del producto y ERP, mientras los minoristas de la región DACH pilotan motores de personalización con IA.

Francia enfatiza las certificaciones de soberanía de datos como SecNumCloud, impulsando a los proveedores a ofrecer pods de alojamiento localizados. Italia y España exhiben un alto crecimiento del comercio móvil que impulsa las funciones de automatización de SMS y WhatsApp. Los Países Bajos operan como centro regional para las sedes de software, atrayendo el uso del ABM que impulsa la expansión de la plataforma. Los estados nórdicos muestran los casos de uso de personalización con IA más avanzados debido a la alta alfabetización digital y la disposición a compartir datos de comportamiento.

Europa del Este y del Sureste, cubierta bajo el Resto de Europa, se beneficia de los Fondos Estructurales de la UE y las subvenciones de Europa Digital destinadas a la digitalización de las pymes, aunque los ciclos de compra siguen siendo más largos debido a las limitaciones presupuestarias. Las iniciativas de la UE que estandarizan la fiscalidad del comercio electrónico y las divulgaciones de sostenibilidad reducen las cargas de cumplimiento, fomentando las campañas de marketing transfronterizas. Los proveedores que empaquetan paquetes de idiomas y plantillas de normas específicas por país se posicionan para ganar licitaciones multinacionales, ampliando la participación potencial del mercado de software de automatización de marketing en Europa.

Panorama Competitivo

La estructura de la industria muestra una consolidación moderada. La fallida oferta de Alphabet por HubSpot subrayó la prima estratégica asociada a las pilas unificadas de marketing, ventas y servicio. Salesforce invierte en sistemas autónomos de múltiples agentes que reducen la gestión manual de campañas, mientras Adobe integra IBM watsonx AI para reforzar la personalización con cumplimiento prioritario dentro de su Plataforma de Experiencia. Los actores regionales enfatizan la orquestación multilingüe y las plantillas específicas del sector.

La diferenciación de la plataforma gira en torno a: 1) motores de cumplimiento integrados que automatizan la recuperación y prueba del consentimiento; 2) generación de contenido impulsada por IA ajustada para los idiomas europeos; y 3) conectores de bajo código para API de ERP y banca. Las alianzas de ecosistemas son importantes, como lo demuestra el laboratorio de automatización agéntica de UiPath y HCLTech que empaqueta flujos de trabajo de tecnología de marketing con automatización robótica de procesos. La ruta de migración a la nube RISE de SAP garantiza que sus clientes de ERP obtengan acceso nativo a los módulos de automatización de marketing, ampliando la fidelización de su suite. La intensidad competitiva gira en torno al tiempo de obtención de valor y la capacidad de garantizar la trazabilidad de datos de calidad de auditoría en todos los recorridos.

Líderes de la Industria de Software de Automatización de Marketing en Europa

Salesforce Inc.

Oracle Corporation

Microsoft Corporation

Hubspot Inc.

Adobe Inc.(Marketo Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: UiPath se asoció con HCLTech para desarrollar soluciones de automatización agéntica, estableciendo un Laboratorio de IA que lanzará planos repetibles de marketing, finanzas y servicio al cliente dirigidos a clientes europeos que buscan validaciones de cumplimiento más rápidas.

- Marzo de 2025: Adobe utilizó su Cumbre anual para presentar mejoras de IA generativa en Marketo Engage y Journey Optimizer B2B Edition, incorporando creación automatizada de contenido y una orquestación omnicanal mejorada que apunta directamente a la reducción de costos empresariales.

- Febrero de 2025: Salesforce anunció sistemas autónomos de múltiples agentes diseñados para optimizar los recorridos de marketing en tiempo real, señalando el énfasis de la IA de próxima generación en la toma de decisiones con mínima supervisión humana.

- Enero de 2025: Microsoft amplió los conectores Premium en toda Europa para fortalecer la integración entre Dynamics 365 y herramientas de automatización de terceros, mejorando las pilas unificadas de tecnología de marketing para las empresas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de software de automatización de marketing como los ingresos generados por plataformas con licencia o basadas en suscripción que automatizan tareas como la distribución de correo electrónico, la programación en redes sociales, el fomento de leads, el análisis de campañas y la orquestación multicanal para usuarios empresariales en toda la región. Las soluciones incluidas dentro de suites CRM integradas o stacks de marketing digital más amplios se contabilizan únicamente cuando se venden y facturan como módulos de automatización independientes.

Exclusión del alcance: las herramientas de análisis web puras, los sistemas CRM independientes y las tarifas de servicios de agencias no están incluidos.

Descripción general de la segmentación

- Por Componente

- Software

- Plataformas Integradas

- Herramientas Independientes

- Gestión de Clientes Potenciales

- Redes Sociales

- Correo Electrónico y Análisis

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Software

- Por Modo de Implementación

- Basado en la Nube

- En Sitio

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Canal / Función

- Marketing por Correo Electrónico

- Marketing en Redes Sociales

- Gestión de Campañas

- Marketing Móvil / SMS

- Marketing Entrante y de Contenidos

- Otros Canales

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI (Banca, Servicios Financieros y Seguros)

- TI y Telecomunicaciones

- Manufactura

- Salud y Ciencias de la Vida

- Medios y Entretenimiento

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de marketing europeos, responsables de adquisición de martech, consultores de implementación y revendedores regionales de software en el Reino Unido, DACH, los países nórdicos, Benelux y el sur de Europa. Estas discusiones guiadas validan las tasas de adopción, los precios promedio por puesto y las preferencias de implementación, al tiempo que cubren las brechas cuantitativas identificadas durante el análisis documental.

Investigación documental

Comenzamos con revisiones estructuradas de fuentes públicas como las encuestas de uso de TIC de Eurostat, los indicadores de telecomunicaciones de Ofcom y BNetzA, la base de datos de inversión publicitaria de Interactive Advertising Bureau Europe y los paneles de control de aplicación del RGPD de las autoridades nacionales de protección de datos. Los informes financieros, las presentaciones para inversores y los catálogos de productos nos ayudan a mapear la distribución de ingresos de los proveedores entre software y servicios. El acceso por suscripción a D&B Hoovers y Dow Jones Factiva permite a los analistas hacer seguimiento del desempeño de las empresas y los flujos de noticias que señalan cambios en los precios. Las fuentes enumeradas ilustran el conjunto de evidencias; numerosas publicaciones y conjuntos de datos adicionales informan nuestro trabajo.

Dimensionamiento del mercado y previsión

Un modelo descendente reconstruye el gasto direccionable aplicando ratios de penetración del presupuesto de marketing a los desembolsos publicitarios digitales a nivel de país, y luego ajustando por la adopción de software en la nube y la densidad de pymes, antes de que los resultados se contrasten con agregaciones selectivas ascendentes de ingresos de proveedores. Las variables clave incluyen el precio de licencia anual promedio por usuario, el número de personal de marketing, el ritmo de migración a la nube, las actualizaciones de plataformas impulsadas por el RGPD y la cuota del comercio electrónico en las ventas minoristas, todas con tendencias desde 2019 en adelante. La regresión multivariante combinada con el suavizado ARIMA proyecta cada variable hasta 2030, mientras que el análisis de escenarios captura perturbaciones regulatorias o macroeconómicas. Cuando los datos de los proveedores son parciales, los valores faltantes se completan utilizando medianas de pares regionales que posteriormente reconciliamos mediante la retroalimentación de expertos.

Ciclo de validación de datos y actualización

Los resultados del modelo superan los umbrales de varianza frente al gasto histórico, las divulgaciones de proveedores y los indicadores macroeconómicos; las anomalías desencadenan nuevas ejecuciones y la revisión de analistas sénior. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando eventos materiales, como rondas de financiación y cambios de política, modifican la línea de base.

Por qué nuestra línea de base del software de automatización de marketing en Europa merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de módulos, lógicas de precios y cadencias de actualización. Nuestro alcance disciplinado y el conjunto de variables actualizado anualmente mantienen las estimaciones alineadas con el comportamiento real de compra.

Los principales factores de brecha incluyen si se contabilizan las pymes, si se modelan herramientas exclusivas de correo electrónico o suites completas, y cómo se convierten los ingresos en EUR a USD constantes. Nuestro enfoque equilibrado, que combina evidencia pública con información directa de los compradores, modera el exceso de optimismo y evita un conservadurismo indebido.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,89 B (2025) | Mordor Intelligence | - |

| USD 2,10 B (2024) | Regional Consultancy A | Añade módulos CRM e ingresos más amplios de software de marketing digital |

| USD 1,56 B (2024) | Global Consultancy B | Se centra en la automatización del correo electrónico y omite la demanda de las pymes |

| USD 5,62 B (2023) | Trade Journal C | Convierte grupos de ingresos de martech no segmentados sin ajuste a nivel de país |

Estas comparaciones muestran que cuando el alcance, la moneda y la cadencia de actualización se armonizan, la cifra de Mordor se sitúa cerca del punto medio, proporcionando a los responsables de la toma de decisiones una línea de base fiable y transparente respaldada por pasos reproducibles y variables claramente citadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de software de automatización de marketing en Europa en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 2,18 mil millones en 2026 y se proyecta que se expanda a una CAGR del 15,32% para alcanzar USD 4,45 mil millones en 2031.

¿Qué modelo de implementación prefieren los compradores europeos?

Las soluciones basadas en la nube representan el 77,20% de los ingresos de 2025 porque ofrecen una infraestructura escalable que cumple con el RGPD y facilita las actualizaciones de IA.

¿Por qué las pequeñas y medianas empresas impulsan el crecimiento más rápido?

Las iniciativas de financiación de la UE, los precios freemium y las plataformas de bajo código reducen las barreras de adopción, impulsando el segmento de pymes a una CAGR del 17,32% hasta 2031.

¿Qué país muestra el mayor impulso de crecimiento?

Alemania lidera con una CAGR del 18,12%, respaldada por la inversión en la Industria 4.0 y los pilotos de personalización con IA en la región DACH.

¿Qué industria de usuario final se está expandiendo más rápidamente?

La banca y los servicios financieros están aumentando el gasto a una CAGR del 15,98% a medida que las API de banca abierta permiten la captación de clientes regulada y en tiempo real.

¿Cuál es el principal obstáculo relacionado con el talento para una adopción más amplia?

Existe una escasez de profesionales que combinen habilidades de automatización de marketing con una profunda experiencia en RGPD, lo que ralentiza las implementaciones e impulsa la demanda de servicios gestionados.

Última actualización de la página el: