Tamaño y Participación del Mercado de Aprendizaje Automático como Servicio (MLaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

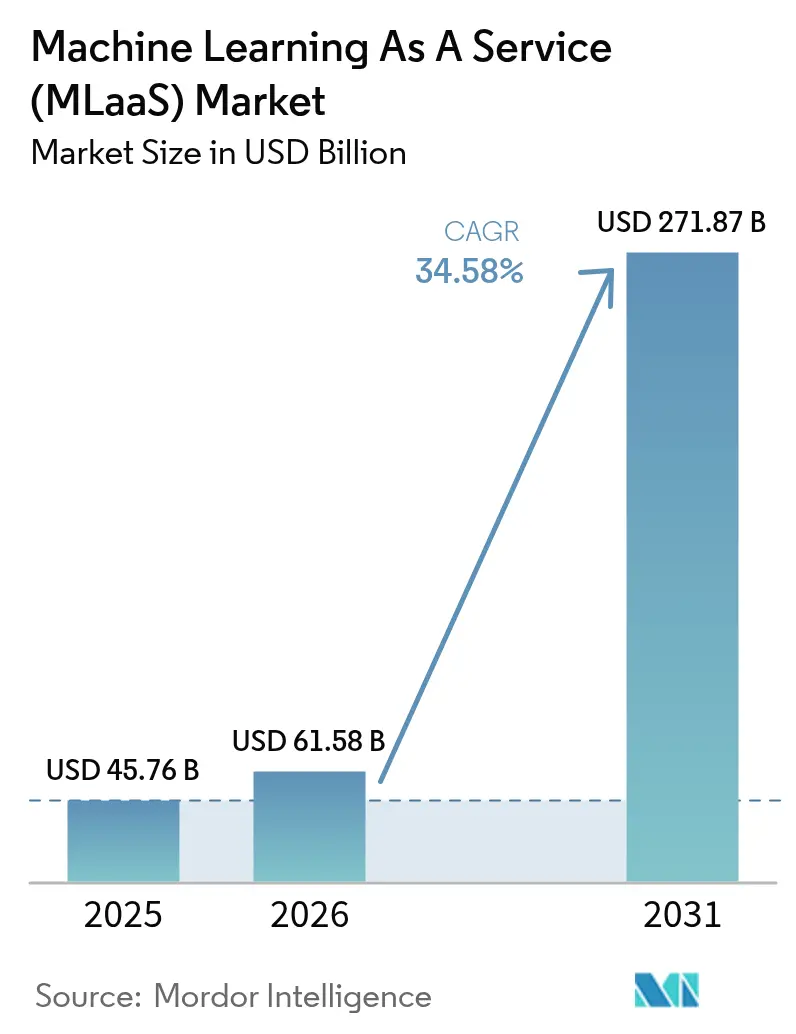

| Tamaño del Mercado (2026) | 61.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 271.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Automático como Servicio (MLaaS) por Mordor Intelligence

Se espera que el tamaño del mercado de Aprendizaje Automático como Servicio (MLaaS) aumente de USD 45,76 mil millones en 2025 a USD 61,58 mil millones en 2026 y alcance USD 271,87 mil millones en 2031, creciendo a una CAGR del 34,58% durante 2026-2031. El gasto está pasando de proyectos piloto a producción a medida que las empresas integran conjuntos de herramientas de IA generativa en atención al cliente, desarrollo de software y flujos de trabajo documentales. Los precios de GPU de pago por uso permiten a los equipos entrenar e inferir sin desembolsos de capital, mientras que los mercados de modelos verticales acortan los ciclos de implementación para sectores altamente regulados. Los mandatos de nube soberana en Europa y Asia obligan a los proveedores a agregar regiones dentro del país, aunque también abren la puerta a especialistas regionales. La competencia se intensifica, pero el conjunto de cargas de trabajo disponibles se expande más rápido, manteniendo el crecimiento general intacto a pesar de la compresión de precios.

Conclusiones Clave del Informe

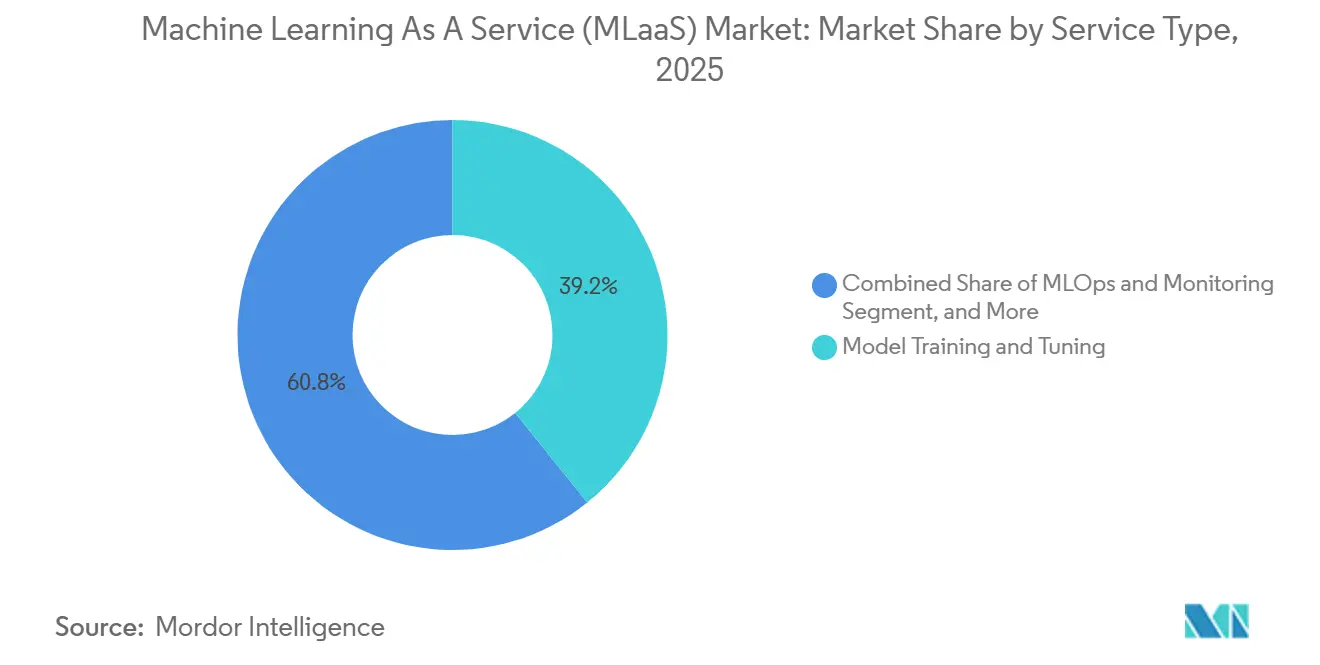

- Por tipo de servicio, el Entrenamiento y Ajuste de Modelos lideró el mercado de Aprendizaje Automático como Servicio (MLaaS) con una participación del 39,22% en 2025, mientras que se proyecta que MLOps y Monitoreo se expanda a una CAGR del 35,57% hasta 2031.

- Por aplicación, la Detección de Fraude y Análisis de Riesgos capturó el 23,47% del mercado de Aprendizaje Automático como Servicio (MLaaS) en 2025, y se prevé que la Visión por Computadora crezca a una CAGR del 35,61% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 62,36% de la participación del mercado de Aprendizaje Automático como Servicio en 2025, mientras que se pronostica que las Pequeñas y Medianas Empresas registren una CAGR del 34,91% hasta 2031.

- Por modo de implementación, la Nube Pública dominó el mercado de Aprendizaje Automático como Servicio (MLaaS) con una participación del 68,24% en 2025, y se anticipa que la Nube Híbrida y Multinube registre una CAGR del 35,17% hasta 2031.

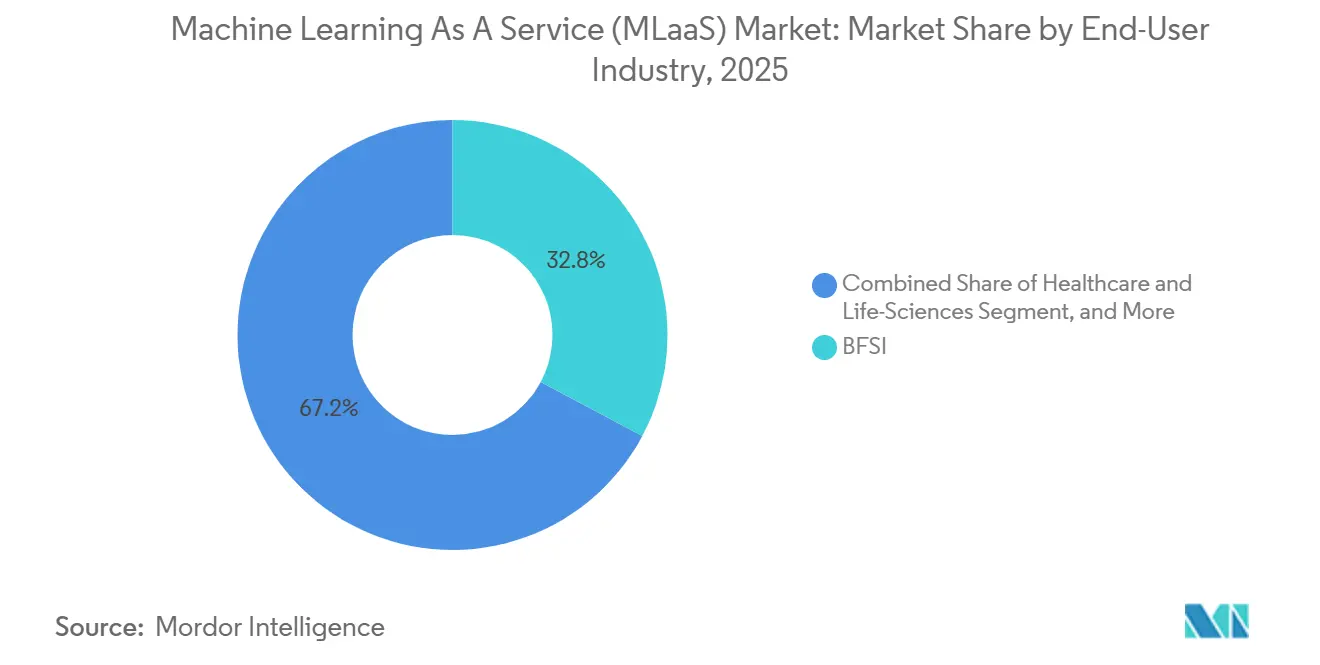

- Por industria de usuario final, el segmento de BFSI mantuvo el 32,78% de la participación del mercado de Aprendizaje Automático como Servicio en 2025, mientras que Salud y Ciencias de la Vida se perfila para la CAGR más rápida del 35,94% hasta 2031.

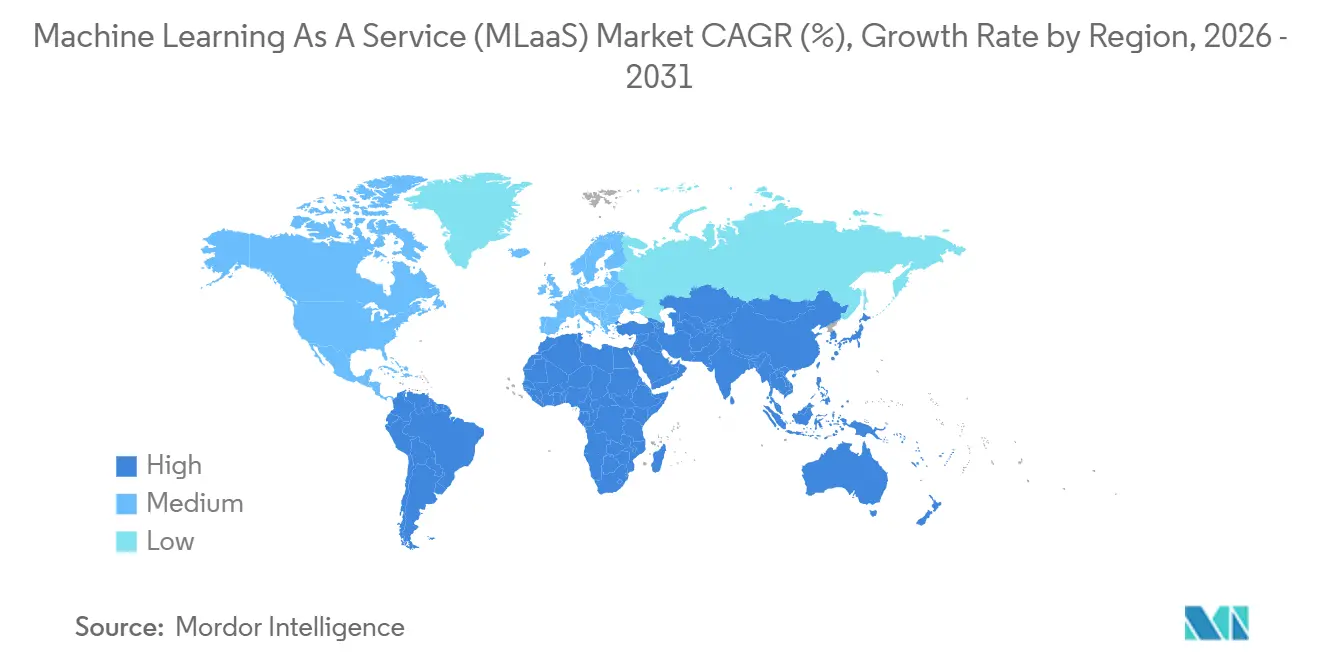

- Por geografía, América del Norte comandó el 46,89% de la participación del mercado de Aprendizaje Automático como Servicio en 2025, y se proyecta que Asia-Pacífico escale a la CAGR más alta del 35,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aprendizaje Automático como Servicio (MLaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Conjuntos de Herramientas de IA Generativa Ofrecidos "como Servicio" | +6.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Migración a la Nube de las PYME en Asia Emergente | +5.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Descuentos en Ciberseguros por Detección de Amenazas Habilitada por IA | +3.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios de GPU de Pago por Uso por parte de los Hiperescaladores | +4.7% | Global | Corto plazo (≤ 2 años) |

| Mercados de Modelos de Aprendizaje Automático Específicos por Vertical | +4.3% | Global, con ganancias tempranas en América del Norte | Mediano plazo (2-4 años) |

| Programas Nacionales de IA en la Nube (p. ej., Gaia-X de la UE) | +2.9% | Núcleo en Europa, emergente en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Conjuntos de Herramientas de IA Generativa Ofrecidos "como Servicio"

Microsoft reveló que los ingresos del Servicio Azure OpenAI se más que duplicaron en el ejercicio fiscal 2025 a medida que las empresas integraron modelos de lenguaje de gran escala en chatbots, sistemas de revisión de documentos y flujos de trabajo de desarrollo de software.[1]Documentación de Azure Machine Learning, Microsoft, microsoft.com Amazon presentó Bedrock en 2025, agregando modelos de Anthropic, Cohere y Stability AI bajo una única API, y anunció miles de incorporaciones empresariales durante su primer año. Google amplió el Jardín de Modelos de Vertex AI a 150 modelos preentrenados, combinando precios basados en el uso con filtros de seguridad integrados que cumplen con las próximas normas de transparencia de la Unión Europea. Estos servicios convierten el desarrollo de modelos de un proyecto de capital a un gasto operativo, lo que permite a las unidades de negocio poner en marcha pruebas de concepto en días. Dado que los proveedores monetizan los tokens procesados en lugar de las horas de instancia, las cargas de trabajo de inferencia tienen márgenes brutos más altos, lo que convierte a este impulsor en un poderoso catalizador de ingresos.

Rápida Migración a la Nube de las PYME en Asia Emergente

El programa India Digital India asignó USD 1.200 millones en 2025 para subsidiar créditos de GPU para startups y pequeñas empresas, impulsando las implementaciones de cargas de trabajo de aprendizaje automático en un 40% interanual.[2]"Programa Digital India", Ministerio de Electrónica y Tecnología de la Información, digitalindia.gov.in El esquema SME Go Digital de Singapur cofinancia la adopción de la nube y suministra soluciones de aprendizaje automático verificadas para casos de uso de inventario y marketing. Una encuesta de Deloitte de 2025 encontró que el 68% de las PYME de Asia-Pacífico planea aumentar el gasto en la nube en más del 20% en 2026, citando el aprendizaje automático como el principal impulsor de sus cargas de trabajo. Alibaba Cloud respondió con modelos localizados de calificación crediticia y recomendación en bahasa indonesia y vietnamita, eliminando las barreras lingüísticas y de cumplimiento para los adoptantes por primera vez. La convergencia de subsidios, incentivos regulatorios y modelos listos para usar está activando un segmento desatendido del mercado de volumen, impulsando el crecimiento regional por encima del promedio global.

Descuentos en Ciberseguros por Detección de Amenazas Habilitada por IA

El Programa de Protección de Riesgos de Google Cloud, lanzado en 2025, ofrece a los clientes hasta USD 1 millón en cobertura de ciberseguro cuando implementan Chronicle Security Operations, reduciendo efectivamente el costo neto del análisis de seguridad impulsado por aprendizaje automático.[3]"Jardín de Modelos de Vertex AI", Google Cloud, cloud.google.com La Asociación Nacional de Comisionados de Seguros recomendó que las aseguradoras integren controles de IA en la suscripción, lo que provocó una ola de descuentos en primas vinculados a capacidades de detección de anomalías. El Departamento de Seguros de Connecticut emitió una guía que permite la denegación de reclamaciones si los asegurados carecen de monitoreo basado en IA "razonable", convirtiendo las herramientas opcionales en una obligación de cumplimiento de facto. Leaders Edge informó en 2025 que el 42% de las empresas estadounidenses incluye el ahorro en seguros entre las tres principales razones para adoptar plataformas de seguridad de IA. A medida que las aseguradoras actúan como agregadoras de demanda, los proveedores de MLaaS centrados en seguridad obtienen un nuevo canal de distribución no tradicional.

Precios de GPU de Pago por Uso por parte de los Hiperescaladores

Amazon comenzó la facturación por segundo para instancias NVIDIA H100 en 2025, mientras que los precios de instancias de acceso puntual pueden reducir los costos hasta en un 70% para trabajos de entrenamiento tolerantes a fallos. Microsoft y Google extendieron opciones de baja prioridad o interrumpibles a GPU avanzadas, permitiendo a las startups entrenar modelos de 70 mil millones de parámetros por menos de USD 10.000, un umbral inalcanzable en 2023. Intermediarios descentralizados como Vast.ai agregan GPU no utilizadas de centros de datos y equipos de juego, publicando tarifas por hora muy por debajo de las tarifas bajo demanda de los hiperescaladores. Los precios variables trasladan la experimentación de los presupuestos de capital al gasto operativo, ampliando la participación entre universidades, empresas del mercado medio y desarrolladores de mercados emergentes. Aunque la presión sobre los márgenes aumenta para los proveedores de infraestructura, el conjunto de cargas de trabajo sustancialmente mayor mantiene los ingresos absolutos en una trayectoria de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disputas sobre la Propiedad Intelectual de Modelos de IA | -2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Mandatos de Nube Soberana | -3.4% | Europa, China, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Divulgaciones de Costos de Carbono Ocultos | -1.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Responsabilidades por Sesgo de Datos en Tiempo de Ejecución | -2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disputas sobre la Propiedad Intelectual de Modelos de IA

Getty Images demandó a Stability AI en 2023 por entrenar con 12 millones de fotos con derechos de autor sin permiso, y el caso avanzó hacia juicio en 2025 con daños potenciales que superan los USD 1.000 millones. The New York Times presentó una demanda contra OpenAI y Microsoft a finales de 2023 por presunta infracción en el entrenamiento de modelos de lenguaje de gran escala, elevando las preocupaciones del asesor jurídico corporativo sobre las responsabilidades por obras derivadas. La Ley de IA de la Unión Europea obliga a los proveedores a divulgar sus fuentes de datos de entrenamiento y a proporcionar mecanismos de exclusión voluntaria, aumentando la carga de cumplimiento. Hasta que la jurisprudencia aclare los límites de propiedad, las industrias reguladas están retrasando los despliegues de IA generativa o exigiendo cláusulas de indemnización que elevan los costos de los proveedores. Mientras persiste la incertidumbre legal, la curva de adopción del Aprendizaje Automático como Servicio experimenta pausas periódicas.

Aumento de los Mandatos de Nube Soberana

Gaia-X en Europa requiere que las cargas de trabajo sensibles se ejecuten en infraestructura regida por las normas de soberanía de datos de la UE, obligando a los hiperescaladores a construir nubes nacionales lideradas por socios con mayor intensidad de capital. La Ley de Seguridad de Datos de China impone el manejo de datos en territorio nacional y somete a los proveedores extranjeros a verificaciones de seguridad, restringiendo la inferencia de aprendizaje automático transfronteriza. La pendiente Ley de Protección de Datos Personales Digitales de India propone el procesamiento local de "datos personales críticos", obligando a los proveedores a replicar las pilas de entrenamiento de modelos dentro del país. Las regulaciones de Arabia Saudita prohíben que los datos gubernamentales salgan del reino, fragmentando aún más las huellas de infraestructura global. Estos mandatos divergentes diluyen las economías de escala, elevan la latencia para las cargas de trabajo federadas y ralentizan los despliegues multirregionales, recortando el crecimiento previsto a pesar de la sólida demanda subyacente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Monitoreo Gana Impulso tras el Pico de Entrenamiento

El Entrenamiento y Ajuste de Modelos comandó el 39,22% de la participación del mercado de Aprendizaje Automático como Servicio (MLaaS) en 2025, reflejando las elevadas necesidades de cómputo del ajuste fino de modelos de lenguaje y visión de gran escala. La adopción ha madurado y los proveedores ahora incluyen optimizadores eficientes y pesos preentrenados que reducen los costos de entrenamiento en dos dígitos. En contraste, se proyecta que MLOps y Monitoreo registre la CAGR más rápida del 35,57% hasta 2031 a medida que las empresas pivotan hacia la detección de deriva, el seguimiento de linaje y la reversión automatizada. Este cambio significa que los ingresos se están inclinando desde el entrenamiento episódico hacia las suscripciones de gobernanza recurrentes, un patrón que los inversores recompensan con valoraciones premium.

El auge del monitoreo también cambia la dinámica de poder de los proveedores. Los hiperescaladores amplían los paneles de control nativos, pero los especialistas de terceros ganan contratos donde los clientes buscan visibilidad entre nubes y controles de políticas. Las implementaciones en el borde para cargas de trabajo de visión y anomalías aumentan aún más la demanda de monitoreo, ya que los modelos locales requieren auditorías de rendimiento frecuentes. Los integradores de servicios ahora proponen compromisos de "operar primero, optimizar después" que asignan más horas al aseguramiento de la calidad que a la selección de algoritmos. En última instancia, las herramientas operativas se están convirtiendo en la partida más fidelizadora del conjunto de servicios.

Por Aplicación: La Visión Avanza Rápidamente mientras el Fraude Mantiene su Amplitud

La Detección de Fraude y el Análisis de Riesgos capturaron el 23,47% del mercado de Aprendizaje Automático como Servicio (MLaaS) en 2025, ya que los bancos se apresuraron a cumplir con los mandatos de transacciones en tiempo real. La mayoría de las instituciones de primer nivel ya actualizan los modelos diariamente, por lo que el gasto incremental ahora se centra en capas de explicabilidad que satisfacen a los auditores. Se proyecta que la Visión por Computadora se expanda a una vertiginosa CAGR del 35,61% durante 2026-2031, impulsada por el análisis de estantes en el comercio minorista y la detección de defectos en las líneas de ensamblaje automotriz. Las cámaras de borde más económicas y los módulos de 40 TOPS acortan los períodos de recuperación de la inversión, desbloqueando presupuestos mucho más allá de los primeros adoptantes.

El crecimiento también está saltando de la detección pura a tareas generativas multimodales como la representación de productos y la asistencia en diseño. Las redes de medios minoristas integran modelos de visión con análisis del recorrido del cliente, impulsando las tasas de venta adicional. Las empresas industriales integran cámaras en mallas de mantenimiento predictivo, ampliando el alcance disponible de unas pocas líneas piloto a plantas enteras. A medida que las plataformas de visión maduran, desplazan las herramientas puntuales a medida, consolidando el gasto en contratos de MLaaS de pila completa. Las soluciones de fraude mantendrán su escala, pero la visión ofrece la próxima curva en S.

Por Tamaño de Organización: Las PYME Reducen la Brecha de Capacidades

Las Grandes Empresas mantuvieron el 62,36% de la participación del mercado de Aprendizaje Automático como Servicio (MLaaS) en 2025, aprovechando grandes patrimonios de datos y equipos científicos internos para construir modelos personalizados. Sin embargo, los proveedores de nube ahora despliegan lienzos sin código y plantillas verticales que permiten a los analistas de negocio entrenar predictores desde hojas de cálculo, erosionando la histórica ventaja de habilidades. Se pronostica que las Pequeñas y Medianas Empresas escalen a una CAGR del 34,91%, solo una fracción por debajo del ritmo general, a medida que los programas de subsidios y la facturación basada en el uso eliminan los obstáculos iniciales. Los hiperescaladores endulzan la propuesta con créditos gratuitos vinculados a programas aceleradores, empujando a las startups hacia un bloqueo a largo plazo.

La ola de las PYME está remodelando los movimientos de ventas. En lugar de negociaciones de licencias empresariales de un año, los proveedores impulsan tiendas de acceso rápido con precios transparentes e incorporación ágil. El volumen en lugar del tamaño del ticket impulsa los ingresos, por lo que los socios se centran en canales digitales y listados en mercados. Los consultores desarrollan manuales de tarifa fija como la previsión de inventario, la predicción de abandono y el etiquetado de imágenes que se integran en suites genéricas de planificación de recursos empresariales, acortando el tiempo de implementación a días. Con el tiempo, las PYME no solo crecerán más rápido, sino que también influirán en las hojas de ruta de productos hacia la simplicidad sobre la configurabilidad.

Por Industria de Usuario Final: La Salud Supera al BFSI Impulsado por el Cumplimiento

El BFSI generó el 32,78% de los ingresos en 2025, anclado por modelos maduros de antifraude y riesgo crediticio que se actualizan miles de veces al día. El gasto ahora pivota hacia paneles de explicabilidad y generadores de datos sintéticos que protegen la privacidad del cliente. Sin embargo, se proyecta que Salud y Ciencias de la Vida registre la CAGR más rápida del 35,94% respaldada por vías más claras de la Administración de Alimentos y Medicamentos de los Estados Unidos y nuevos códigos de reembolso para diagnósticos asistidos por IA. Los hospitales reemplazan los clústeres locales con puntos de inferencia en la nube que procesan imágenes de diagnóstico en tiempo casi real, reduciendo el tiempo de entrega de informes en horas y liberando la capacidad de los radiólogos.

Las empresas farmacéuticas amplían el uso de modelos generativos para el diseño de moléculas y la selección de ensayos clínicos, consumiendo grandes ráfagas de horas de GPU. Mientras tanto, los pagadores financian modelos predictivos que identifican a los pacientes de alto riesgo para una intervención temprana, estrechando el ciclo de retroalimentación entre proveedores y aseguradoras. Otros sectores verticales, el comercio minorista, las telecomunicaciones y el automotriz, mantienen saludables ganancias de dos dígitos, pero la luz verde regulatoria de la salud desbloquea la demanda reprimida y tamaños de contratos más grandes. Los proveedores que ofrecen canalizaciones listas para HIPAA y registros de auditoría listos para usar están en posición de capturar una participación desproporcionada.

Por Modo de Implementación: La Arquitectura Híbrida Equilibra Escala y Soberanía

La Nube Pública comandó una participación del 68,24% del mercado de Aprendizaje Automático como Servicio en 2025, reflejando el atractivo de la capacidad elástica y los ricos servicios gestionados. Sin embargo, las implementaciones de Nube Híbrida y Multinube están en camino de una CAGR del 35,17% a medida que las leyes de soberanía de datos obligan a los bancos, hospitales y organismos gubernamentales a mantener las cargas de trabajo sensibles dentro del país. Las empresas adoptan motores de políticas que enrutan los datos a clústeres locales para el entrenamiento mientras envían la inferencia a regiones en la nube para escalar. Las herramientas de replicación entre nubes eliminan las tarifas de salida, haciendo que la portabilidad de las cargas de trabajo sea técnica y económicamente viable.

Los proveedores ahora venden planos listos para el cumplimiento que combinan subredes privadas, aislamiento de gestión de claves y niveles soberanos regionales. Los nodos de borde se introducen en la topología para la inferencia crítica en cuanto a latencia, como la puntuación de fraude y la visión industrial. La Nube Privada persiste en los sectores de defensa y nuclear, pero a menudo opera como una partición en cuarentena dentro de tejidos híbridos más amplios. Con el tiempo, el patrón ganador no es la Nube frente a las instalaciones locales, sino una colocación orquestada impulsada por políticas de riesgo, costo y rendimiento, consolidando los planos de control híbridos como el pegamento estratégico para la IA empresarial.

Análisis Geográfico

América del Norte mantuvo el 46,89% de la participación del mercado de Aprendizaje Automático como Servicio (MLaaS) en 2025, respaldada por densas huellas de centros de datos de hiperescaladores y la temprana adopción de la nube empresarial. Los bancos, aseguradoras y hospitales estadounidenses gastan decenas de millones de dólares al año en canalizaciones de aprendizaje automático gestionadas, mientras que Canadá canaliza subvenciones federales hacia centros de investigación de IA que alimentan la demanda comercial. México se beneficia de las tendencias de nearshoring que están impulsando a los fabricantes a implementar modelos de calidad predictiva, aunque los tamaños promedio de los contratos siguen siendo menores que en los Estados Unidos. Se proyecta que Asia-Pacífico crezca a una CAGR del 35,53% a medida que las PYME de India, Indonesia y Vietnam evitan los legados locales y adoptan pilas nativas de la nube. Los programas de subsidios de India y las plantillas localizadas por idioma acortan los tiempos de puesta en marcha, y los centros de computación inteligente de China añaden capacidad soberana que atrae a clientes automotrices y minoristas nacionales.

Europa ocupa el segundo lugar entre los compradores regionales, pero el crecimiento es más lento que en Asia-Pacífico porque los costos de cumplimiento vinculados a la Ley de IA y el RGPD alargan los ciclos de adquisición. Alemania y Francia anclan el gasto en la percepción de vehículos autónomos y el descubrimiento farmacéutico, aunque las iniciativas de nube nacional obligan a los proveedores a duplicar la infraestructura, limitando las economías de escala de las que disfruta América del Norte. El Reino Unido se apoya en políticas de datos abiertos y una sólida actividad fintech para compensar las brechas de financiación derivadas del Brexit. En Oriente Medio y África, los países del Consejo de Cooperación del Golfo invierten los ingresos del petróleo en nubes de IA soberanas diseñadas para respaldar cargas de trabajo de ciudades inteligentes e Internet de las Cosas industrial. Sudáfrica y Egipto actúan como cabezas de playa continentales, aunque la capacidad limitada de banda ancha ralentiza una penetración más amplia.

América del Sur contribuye con una participación menor del mercado de Aprendizaje Automático como Servicio, con Brasil liderando la adopción en agricultura, servicios financieros y comercio electrónico. La volatilidad cambiaria en Argentina restringe los presupuestos de TI empresariales, retrasando las migraciones a la nube multirregional. Chile y Colombia se centran en la optimización de la minería y la logística, aprovechando el aprendizaje automático para elevar la competitividad exportadora. En las regiones emergentes, las estrategias de móvil primero permiten a las operadoras de telecomunicaciones empaquetar API de IA con planes de datos, sembrando la experimentación de base incluso donde la conectividad de línea fija es deficiente. En conjunto, la geografía dicta los modelos de implementación: los mercados maduros optimizan el costo y la gobernanza, mientras que las economías en desarrollo priorizan la primera automatización y las rampas de acceso subsidiadas.

Panorama Competitivo

Amazon Web Services, Microsoft Azure y Google Cloud representaron conjuntamente aproximadamente el 60% de la participación del mercado de Aprendizaje Automático como Servicio en 2025, situando al sector en una zona de concentración moderada. Cada paquete ofrece aceleradores propietarios, modelos gestionados y facturación basada en tokens para profundizar el bloqueo de clientes, aunque ningún proveedor individual tiene una posición mayoritaria. El 40% restante se fragmenta entre especialistas que monetizan la orquestación de flujos de trabajo, la ingeniería de datos y las capas de gobernanza, ignoradas por los hiperescaladores.

Databricks, Snowflake y DataRobot amplían las ofertas principales con almacenes de características, búsqueda vectorial y monitoreo automatizado, ganando cuentas altamente reguladas que exigen consistencia entre nubes. H2O.ai y C3.ai persiguen la profundidad vertical, enviando módulos de atención médica listos para HIPAA y suites de defensa con autorización FedRAMP que acortan los ciclos de ventas en mercados donde el cumplimiento domina los criterios de compra. Oracle y SAP convierten a los clientes heredados de planificación de recursos empresariales integrando servicios de aprendizaje automático en los sistemas de transacciones existentes, reduciendo la fricción de cambio y aprovechando los patrimonios de datos cautivos.

Los disruptores emergentes remodelan las curvas de precio-rendimiento. Los mercados de GPU descentralizados suministran ciclos de entrenamiento a bajo costo a las startups, presionando los precios de acceso puntual de los hiperescaladores. Las comunidades de código abierto estandarizan los envoltorios de modelos y las herramientas de MLOps, reduciendo las barreras de salida para los inquilinos insatisfechos. Los competidores de hardware como Groq y SambaNova presumen de ganancias de un orden de magnitud en la latencia de inferencia, pero el bloqueo del ecosistema modera la adopción rápida. La actividad estratégica se agrupa en torno a tres palancas: integración vertical, expansión de la nube soberana y salvaguardas integradas que convierten los puntos de dolor regulatorios en características del producto. Sin que ningún proveedor pueda dominar cada capa, la dinámica competitiva recompensa a las plataformas que combinan economías de escala y arquitectura de confianza mientras preservan la portabilidad de las cargas de trabajo.

Líderes de la Industria de Aprendizaje Automático como Servicio (MLaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc.

IBM Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft confirmó una expansión de USD 3.000 millones de las regiones de Azure AI en Indonesia y Tailandia, incluyendo anillos de capacidad soberana.

- Enero de 2026: AWS presentó SageMaker HyperPod, un clúster gestionado que reduce el tiempo de entrenamiento de modelos de base hasta en un 40%.

- Diciembre de 2025: Databricks adquirió Einblick Analytics por USD 250 millones para añadir exploración visual de datos a Lakehouse.

- Noviembre de 2025: Google Cloud amplió el Jardín de Modelos de Vertex AI con 50 modelos de código abierto y de socios e integró el monitoreo de deriva.

Alcance del Informe Global del Mercado de Aprendizaje Automático como Servicio (MLaaS)

El Informe del Mercado de Aprendizaje Automático como Servicio (MLaaS) está segmentado por Tipo de Servicio (Plataformas de Desarrollo de Modelos, Preparación y Anotación de Datos, Entrenamiento y Ajuste de Modelos, Inferencia e Implementación, MLOps y Monitoreo), Aplicación (Marketing y Publicidad, Mantenimiento Predictivo, Detección de Fraude y Análisis de Riesgos, Gestión Automatizada de Redes, Visión por Computadora), Tamaño de Organización (Pequeñas y Medianas Empresas, y Grandes Empresas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Automotriz y Movilidad, Comercio Minorista y Electrónico, Gobierno y Defensa, Otras Industrias de Usuario Final), Modo de Implementación (Nube Pública, Nube Privada, Nube Híbrida/Multinube) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Desarrollo de Modelos |

| Preparación y Anotación de Datos |

| Entrenamiento y Ajuste de Modelos |

| Inferencia e Implementación |

| MLOps y Monitoreo |

| Marketing y Publicidad |

| Mantenimiento Predictivo |

| Detección de Fraude y Análisis de Riesgos |

| Gestión Automatizada de Redes |

| Visión por Computadora |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Automotriz y Movilidad |

| Comercio Minorista y Electrónico |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Plataformas de Desarrollo de Modelos | ||

| Preparación y Anotación de Datos | |||

| Entrenamiento y Ajuste de Modelos | |||

| Inferencia e Implementación | |||

| MLOps y Monitoreo | |||

| Por Aplicación | Marketing y Publicidad | ||

| Mantenimiento Predictivo | |||

| Detección de Fraude y Análisis de Riesgos | |||

| Gestión Automatizada de Redes | |||

| Visión por Computadora | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Automotriz y Movilidad | |||

| Comercio Minorista y Electrónico | |||

| Gobierno y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Modo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida / Multinube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en servicios de aprendizaje automático entregados en la nube?

El gasto agregado crece a una CAGR del 34,58% de 2026 a 2031, expandiendo el tamaño del mercado de Aprendizaje Automático como Servicio de USD 61,58 mil millones a USD 271,87 mil millones.

¿Qué tipo de servicio superará el crecimiento general?

MLOps y Monitoreo registra la trayectoria más rápida con una CAGR del 35,57% a medida que las empresas priorizan la gobernanza y el control de la deriva una vez que los modelos entran en producción.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los subsidios, los conjuntos de herramientas localizados por idioma y las migraciones a la nube de las PYME impulsan una CAGR del 35,53%, reduciendo la brecha de adopción con América del Norte.

¿Cuál es la mayor barrera para una adopción más amplia?

El aumento de los mandatos de nube soberana y las disputas no resueltas sobre la propiedad intelectual introducen fricción legal y de costos que puede recortar más del 3% de la CAGR prevista.

¿Qué sector vertical ofrece el mayor potencial más allá del BFSI?

Se proyecta que Salud y Ciencias de la Vida, impulsada por la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos y los nuevos códigos de reembolso, crezca al 35,94% hasta 2031.

¿Qué tan concentrado está el poder de los proveedores?

Los tres principales hiperescaladores capturan aproximadamente el 60% de los ingresos, por lo que los compradores conservan una influencia significativa, especialmente cuando se implementan estrategias multinube.

Última actualización de la página el: