Tamaño y participación del mercado de máquinas expendedoras industriales de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

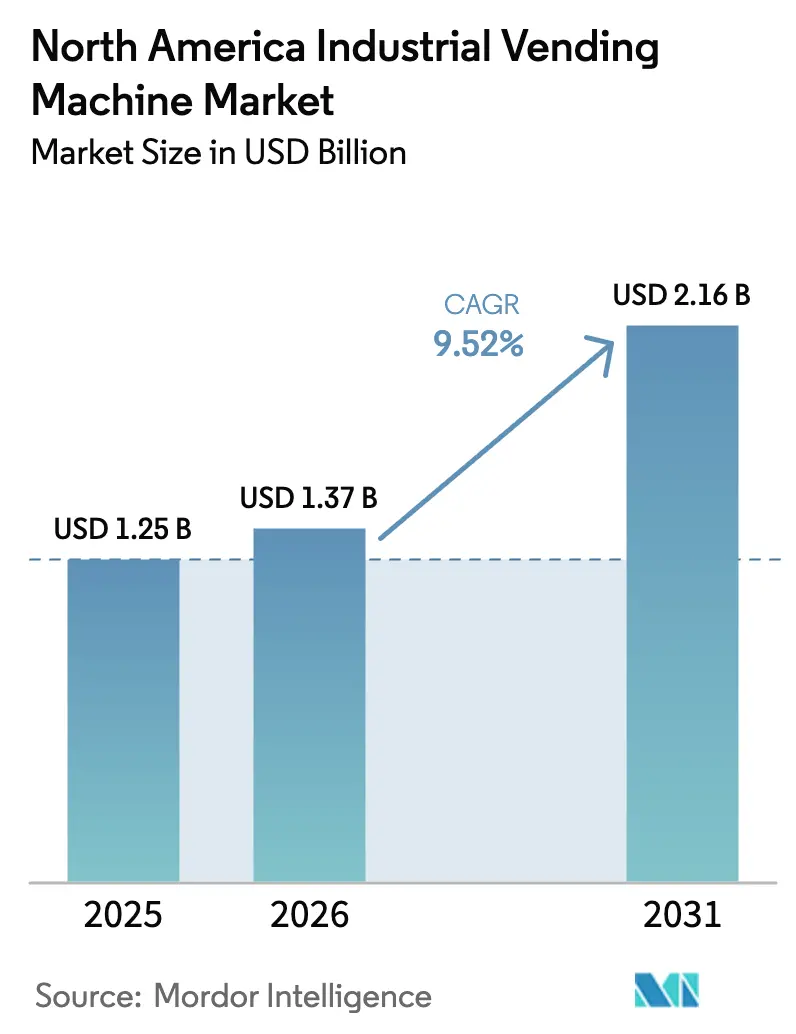

| Tamaño del mercado en el año base (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

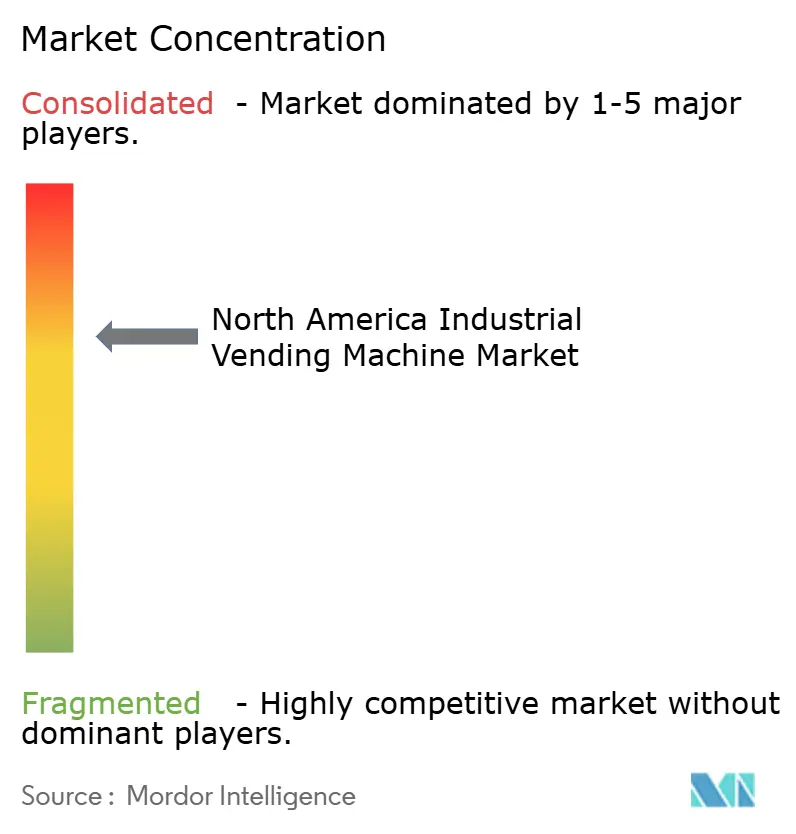

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de máquinas expendedoras industriales de América del Norte por Mordor Intelligence

El tamaño del mercado de máquinas expendedoras industriales de América del Norte fue valorado en USD 1.250 millones en 2025 y se estima que crecerá desde USD 1.370 millones en 2026 hasta alcanzar USD 2.160 millones en 2031, a una CAGR del 9,52% durante el período de previsión (2026-2031). El crecimiento sostenido refleja un impulso urgente para digitalizar los inventarios de mantenimiento, reparación y operaciones (MRO), mandatos más estrictos de control de costos y requisitos de cumplimiento cada vez más amplios en los entornos de producción. Las empresas manufactureras que adoptan unidades de dispensación conectadas reportan reducciones del 25%-40% en el uso de consumibles, elevando las máquinas expendedoras de activos de conveniencia a infraestructura esencial en el piso de producción. Los contratos de inventario gestionado por el proveedor están ganando preferencia a medida que los equipos financieros sustituyen grandes asignaciones de capital por modelos de pago por consumo. El diseño de las unidades también está cambiando: los formatos de espiral siguen siendo dominantes para los consumibles de alto volumen, aunque los sistemas de gabinete y casillero seguros están escalando rápidamente para proteger herramientas de alto valor, productos farmacéuticos y químicos controlados. [1]Agencia de Ingresos de Canadá, "Crédito Fiscal a la Inversión en Tecnología Limpia (ITC)," canada.ca

Conclusiones clave del informe

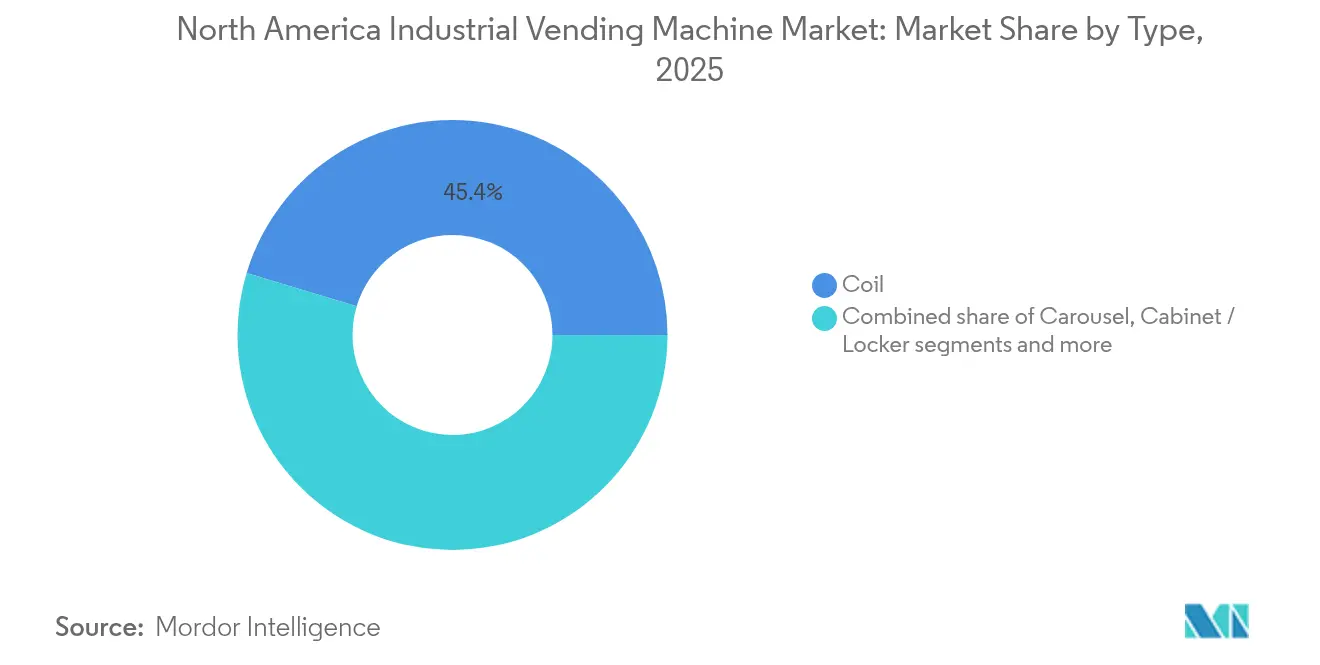

- Por tipo, los sistemas de espiral mantuvieron el 45,35% de la participación del mercado de máquinas expendedoras industriales de América del Norte en 2025, mientras que los formatos de gabinete/casillero están proyectados para crecer a una CAGR del 13,60% hasta 2031.

- Por usuario final, la manufactura mantuvo una participación del 56,20% en 2025; se prevé que el petróleo y el gas se expanda a una CAGR del 13,10% hasta 2031.

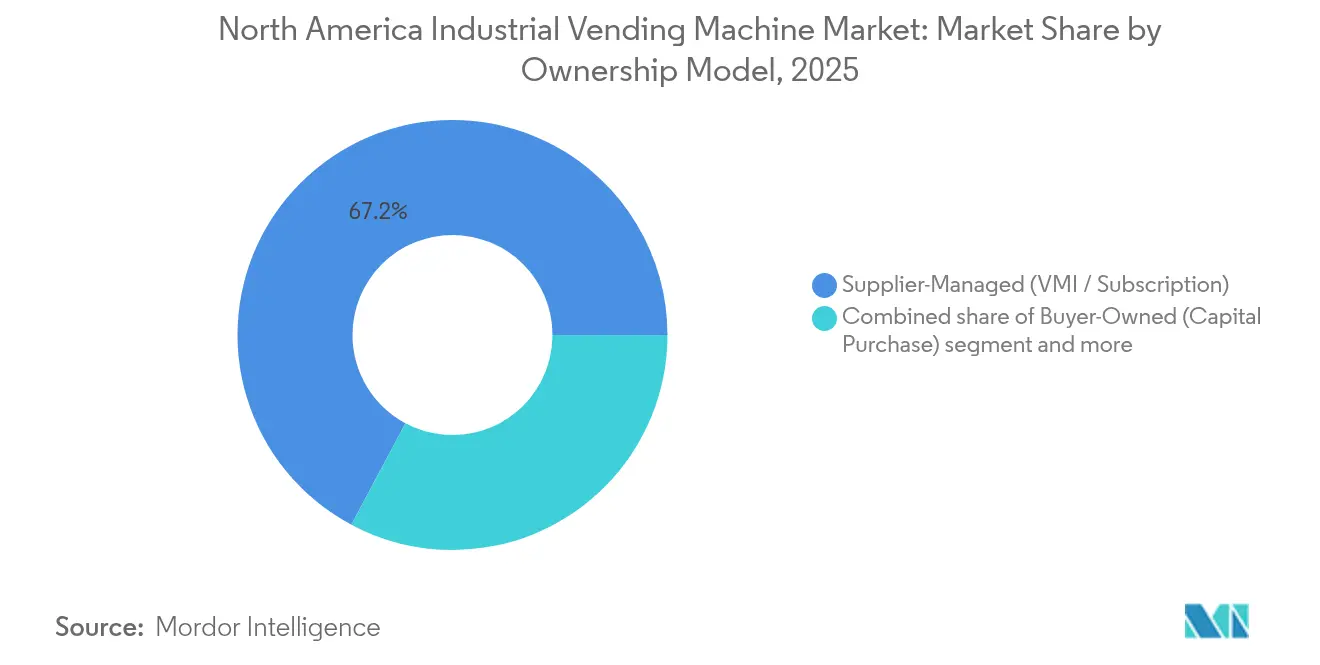

- Por modelo de propiedad, los sistemas gestionados por el proveedor representaron el 67,20% del tamaño del mercado de máquinas expendedoras industriales de América del Norte en 2025, mientras que se proyecta que las unidades de propiedad del comprador avancen a una CAGR del 14,90% entre 2026-2031.

- Por categoría de inventario, los consumibles y el EPP capturaron el 51,30% del tamaño del mercado de máquinas expendedoras industriales de América del Norte en 2025; se espera que las herramientas duraderas y los repuestos aumenten a una CAGR del 12,60% hasta 2031.

- Por país, Estados Unidos comandó el 90,60% de la participación del mercado de máquinas expendedoras industriales de América del Norte en 2025, mientras que Canadá está en camino de alcanzar la CAGR más rápida del 13,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de máquinas expendedoras industriales de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor presión de costos de MRO entre los fabricantes de equipos originales | +2.10% | América del Norte, con concentración en centros manufactureros | Mediano plazo (2-4 años) |

| Impulso de digitalización para datos de inventario en tiempo real | +1.80% | Global, con adopción temprana en el cinturón manufacturero de Estados Unidos | Corto plazo (≤ 2 años) |

| Responsabilidad de EPP impulsada por la OSHA | +1.40% | Estados Unidos principalmente, con efecto limitado en Canadá | Corto plazo (≤ 2 años) |

| Auge en la automatización de almacenes de herramientas vinculada a la relocalización productiva | +1.90% | América del Norte, concentrada en estados con centros de robótica | Mediano plazo (2-4 años) |

| Puntuación ESG que favorece máquinas energéticamente eficientes | +0.80% | Global, con énfasis regulatorio en Canadá | Largo plazo (≥ 4 años) |

| Elegibilidad de créditos fiscales para dispositivos IIoT en Estados Unidos y Canadá | +1.20% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor presión de costos de MRO entre los fabricantes de equipos originales

Las cadenas de suministro globales tensas, los grupos de mano de obra restringidos y la mayor volatilidad de las materias primas están empujando a los fabricantes de equipos originales a recortar cada dólar posible de los presupuestos de mantenimiento. Fastenal reveló que los sitios de clientes más grandes —aquellos que gastan más de USD 10.000 por mes— impulsaron un aumento del 3,4% en las ventas netas durante el primer trimestre de 2025, lo que ilustra cómo los contratos centralizados de MRO ahora fluyen a través de dispositivos automatizados en lugar de listas de requisición manuales. Las prácticas de mantenimiento predictivo dependen de señales de uso en tiempo real; las plataformas de máquinas expendedoras suministran esa telemetría y, a su vez, reducen el exceso de inventario. Los estudios de caso del ToolBOSS de Kennametal indican caídas de hasta el 30% en el consumo de herramientas una vez que se instala el seguimiento y la reposición automatizados. Las inversiones concentradas en robots industriales —el 77% de las ventas de robots en América del Norte en 2022 se concentraron en solo cinco estados— destacan aún más la necesidad de almacenes de herramientas sofisticados que puedan mantener el ritmo de las líneas de alta producción.

Impulso de digitalización para datos de inventario en tiempo real

La arquitectura del Internet Industrial de las Cosas (IIoT) está migrando rápidamente desde zonas piloto hacia implementaciones en toda la planta. La adquisición de IRIS Factory Automation por parte de Applied Industrial Technologies en 2025 subraya el apetito del mercado por soluciones de manejo de materiales ricas en datos. La investigación revisada por pares confirma que las máquinas expendedoras conectadas pueden generar ganancias de eficiencia de dos dígitos al anticipar desabastecimientos y optimizar la asignación de mano de obra hacia tareas de alto valor. Los motores de análisis avanzado ahora superponen modelos de aprendizaje automático sobre los archivos de registro de las máquinas expendedoras para predecir ventanas de falla de herramientas y programar reabastecimientos automatizados. Sin embargo, la misma conectividad amplía la superficie de ciberataques; la manufactura sufrió 68 incidentes cibernéticos confirmados en 2023, el mayor de cualquier sector.

Responsabilidad de EPP impulsada por la OSHA

La actualización de enero de 2025 de la OSHA exige equipos de protección personal correctamente ajustados para todos los empleados, con multas que ascienden a USD 16.131 por infracción. Las instalaciones están bajo presión para documentar la distribución, las pruebas de ajuste y los ciclos de reemplazo. Los dispensadores automatizados de EPP combinados con autenticación por credencial o biométrica crean registros de auditoría inmutables y demuestran el cumplimiento durante inspecciones sorpresa. Los sistemas de cámara habilitados con inteligencia artificial vinculados a bases de datos de máquinas expendedoras ahora detectan el incumplimiento en tiempo real, llevando las métricas de adherencia a la seguridad mucho más allá de las listas de verificación manuales. Como resultado, casi dos tercios de los empleadores ya emplean monitoreo electrónico, un aumento marcado respecto a la línea base de 1990. [2]Katrina Reed, "Navegando los cambios regulatorios de la OSHA en 2025," csmgroup.com

Auge en la automatización de almacenes de herramientas vinculada a la relocalización productiva

Los incentivos a la producción nacional, como la Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación, están generando nuevas y considerables instalaciones fabriles. La relocalización productiva creó 300.000 empleos en 2022 y otros 180.000 solo en el primer semestre de 2023. Los fabricantes que establecen plantas en terrenos vírgenes especifican máquinas expendedoras automatizadas desde el primer día para evitar las deficiencias heredadas en la gestión de inventarios. Las celdas densas en robots en estados como Míchigan y Wisconsin requieren datos precisos de uso de herramientas para justificar los horizontes de recuperación del capital. Un despliegue de FANUC-Swivellink logró un aumento de productividad del 33% y recuperó la inversión en 33 semanas mediante la atención robótica de máquinas CNC.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial para unidades de gabinete y carrusel | -1.60% | Global, con mayor impacto en segmentos de pequeñas y medianas empresas sensibles al costo | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en TI/TO | -1.20% | América del Norte, con énfasis regulatorio tras los ataques posteriores a 2023 | Mediano plazo (2-4 años) |

| Resistencia sindical al seguimiento del uso de herramientas | -0.80% | Estados Unidos y Canadá, concentrado en instalaciones sindicalizadas | Largo plazo (≥ 4 años) |

| Escasez de chips en la cadena de suministro para tarjetas controladoras | -1.10% | Global, con impacto particular en el ensamblaje de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para unidades de gabinete y carrusel

Los sistemas de casillero completamente configurados pueden superar los USD 50.000 al considerar los controladores de grado industrial, las licencias de software y el equipo de red. MSC Industrial informó que las ventas de máquinas expendedoras crecieron solo un 1% interanual en el segundo trimestre de 2025, a pesar de representar el 18% de los ingresos totales, lo que subraya la reticencia de los clientes a aprobar grandes desembolsos de capital. Las innovaciones en financiamiento, como los contratos de arrendamiento gestionados por el proveedor, convierten el gasto de capital en gasto operativo, pero aumentan el gasto total a lo largo de la vida útil, lo que obliga a los departamentos financieros a sopesar la flexibilidad del flujo de caja frente a la eficiencia de costos a largo plazo.

Preocupaciones de ciberseguridad en TI/TO

El ransomware dirigido a la tecnología operativa dejó fuera de línea a múltiples plantas de Estados Unidos en 2024, costando a los operadores individuales hasta cientos de millones en producción perdida. Los ejecutivos ahora exigen segmentación de red, protocolos cifrados y pruebas de penetración de terceros antes de aprobar nuevos puntos finales de IIoT. Cada controlador de máquina expendedora adicional introduce un vector de ataque adicional, lo que complica la respuesta a incidentes para los equipos de seguridad de planta ya reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los gabinetes seguros ganan terreno frente a los líderes de espiral de alto volumen

El tamaño del mercado de máquinas expendedoras industriales de América del Norte para máquinas de espiral fue el más alto en 2025, capturando una participación del 45,35% gracias a su mecánica económica y sus rápidos ciclos de recuperación de piezas. Los formatos de gabinete y casillero, aunque costosos, están previstos para registrar una CAGR del 13,60% hasta 2031, ya que las fábricas aeroespaciales, de defensa y médicas endurecen las reglas de custodia para calibres de precisión, narcóticos y dispositivos de calibración. En estos sitios, cada registro de retiro —identificación del operador, marca de tiempo y número de lote— se alimenta directamente en el software de gestión de calidad. Los diseños de carrusel sirven a ubicaciones de tamaño mediano que necesitan más referencias sin inversiones completas en casilleros; sus bandejas horizontales acomodan mejor las plantillas de formas irregulares que las espirales. Las unidades personalizadas de "otros nichos", incluidos los dispensadores exteriores reforzados con clasificaciones IP65, están abriendo líneas de ingresos modestas pero estratégicas para los proveedores que atienden a los equipos de mantenimiento en campos petroleros. La cartera CribMaster de Stanley Black & Decker ilustra el cambio: las arquitecturas de cajones configurables que se sincronizan con los ERP de SAP u Oracle reducen la mano de obra de reabastecimiento en un 40% y activan órdenes de compra automáticas cuando se alcanzan los umbrales.

Una tendencia secundaria involucra las modernizaciones modulares, donde los cuerpos de espiral heredados reciben controladores de computación en el borde, sensores de visión e interfaces en la nube. Esta ruta de actualización reduce el costo de conversión hasta en un 60% en comparación con el reemplazo completo de gabinetes, lo que atrae a las fábricas de nivel medio a extender la vida útil de los activos mientras capturan información basada en datos. A lo largo del período de proyección, se espera que los proveedores que combinen el fortalecimiento de la ciberseguridad, el análisis predictivo y los modelos de pago flexibles superen en ventas a los competidores que solo ofrecen hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la manufactura mantiene el liderazgo; el petróleo y el gas se acelera

Los usuarios de manufactura comandaron el 56,20% de la participación del mercado de máquinas expendedoras industriales de América del Norte en 2025, lo que refleja una adopción de larga data en plantas automotrices, electrónicas y de maquinaria general. La relocalización productiva ha vertido decenas de miles de millones en nuevos complejos de producción, impulsando la demanda de almacenes digitales que se alinean con los objetivos de manufactura esbelta y seis sigma. Sin embargo, se prevé que los sitios de petróleo y gas —que abarcan desde plataformas de exploración hasta centros de procesamiento en el transporte intermedio— crezcan más rápido, a un 13,10% hasta 2031. Las certificaciones para ubicaciones peligrosas (Clase I, División 2) y los recintos a prueba de explosiones hacen que las máquinas expendedoras sean atractivas para controlar herramientas intrínsecamente seguras y ropa retardante de llama. Los contratistas de construcción e infraestructura también están adoptando dispensadores de EPP tras el régimen más estricto de pruebas de ajuste de la OSHA. El sector aeroespacial y de defensa mantiene precios de venta promedio elevados por máquina porque incorporan puertas biométricas, PIN de dos factores y seguimiento de piezas serializado, lo que respalda las auditorías bajo los protocolos ITAR y AS9100.

Más allá de los sectores verticales principales, los operadores de servicios públicos y energías renovables están pilotando casilleros alimentados por energía solar en subestaciones remotas de parques eólicos, donde los técnicos anteriormente perdían horas viajando de regreso a los almacenes centrales. Los datos de campo tempranos indican mejoras de productividad del 12% por turno después de la instalación, lo que demuestra la relevancia de las máquinas expendedoras fuera de las paredes de las fábricas.

Por modelo de propiedad: los contratos de gasto operativo dominan, pero el control del comprador aumenta

Las soluciones gestionadas por el proveedor representaron el 67,20% de los despliegues de 2025, una estructura en la que los distribuidores absorben el costo del hardware y facturan a los clientes por dispensación o mediante tarifas de servicio mensuales. El programa de Inventario Gestionado de Fastenal ilustra la escala: 6.418 nuevos dispositivos se incorporaron a los pisos de los clientes en el primer trimestre de 2025, y los ingresos de la plataforma ahora representan el 43% de los totales de la empresa. Si bien este modelo facilita los obstáculos del gasto de capital, algunas empresas están reconsiderando la soberanía de los datos. Como resultado, se proyecta que el equipo de propiedad del comprador crezca a una CAGR del 14,90% hasta 2031. El software independiente de la nube, el financiamiento competitivo y la conectividad API más sencilla con las pilas ERP internas sustentan el cambio. Las estructuras de financiamiento híbrido —costo de hardware compartido, reabastecimiento gestionado por el proveedor— ofrecen una ruta intermedia, popular entre los proveedores automotrices de nivel 2 que equilibran la liquidez con el control. El éxito del proveedor dependerá de la flexibilidad en la duración de los contratos, modelos de precios transparentes por dispensación y sólidos conjuntos de herramientas de integración que minimicen la carga de trabajo de TI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría de inventario: las herramientas duraderas avanzan en las celdas de trabajo de precisión

Los consumibles y el EPP mantuvieron el 51,30% del tamaño del mercado de máquinas expendedoras industriales de América del Norte en 2025, ya que los guantes, los abrasivos y las puntas de soldadura tienen ciclos rápidos. Las herramientas duraderas —fresas, insertos, llaves de torsión— están en camino de alcanzar una CAGR del 12,60% hasta 2031 gracias a las mayores velocidades de husillo y las tolerancias más estrictas en las líneas de mecanizado de la Industria 4.0. Estos artículos de valor justifican la inversión en casilleros porque la trazabilidad reduce el robo, impulsa el análisis de causa raíz sobre el desgaste prematuro y alimenta modelos predictivos de ciclo de vida. Los artículos varios de MRO siguen siendo un área de venta cruzada: almohadillas absorbentes, lubricantes en aerosol y sujetadores especiales. Los proveedores que consolidan las tres categorías en un panel de control en la nube —completo con umbrales de reabastecimiento generados por inteligencia artificial— se diferencian por el costo total de propiedad, no por el precio de etiqueta.

Análisis geográfico

Estados Unidos comandó el 90,60% del mercado de máquinas expendedoras industriales de América del Norte en 2025, siendo el hogar de densos clústeres manufactureros, sólidas redes de distribuidores e incentivos agresivos de automatización. Las deducciones de la Sección 179 por sí solas permiten el gasto inmediato de hasta USD 1,22 millones en equipos de máquinas expendedoras adquiridos durante 2024. El Crédito Fiscal a la Inversión en Tecnología Limpia de Canadá reembolsa el 30% del gasto en automatización calificado y, cuando se combina con las deducciones aceleradas del costo de capital, comprime los períodos de recuperación y proyecta una CAGR del 13,80% hasta 2031. México, aunque todavía incipiente, está emergiendo como una ubicación lógica de proximidad para los fabricantes de equipos originales de Estados Unidos que buscan diversificar las cadenas de suministro sin cruzar océanos; las reglas armonizadas del Acuerdo Estados Unidos-México-Canadá (T-MEC) facilitan la reubicación transfronteriza de equipos.

Panorama competitivo

La intensidad competitiva en el mercado de máquinas expendedoras industriales de América del Norte está aumentando a medida que los actores establecidos defienden su participación frente a los ágiles participantes de software como servicio (SaaS). Fastenal aprovecha su amplia gama de referencias y los contratos de inventario gestionado para consolidar las relaciones con los clientes; sus plataformas tecnológicas generaron el 43% de los ingresos totales en el primer trimestre de 2025. Grainger, MSC Industrial y Ferguson están respondiendo mediante adquisiciones que amplían la experiencia vertical y la capacidad de distribución de última milla. La compra de Hydradyne por parte de Applied Industrial Technologies por USD 260 millones aporta conocimiento en control de movimiento y una red de 33 sucursales.

La diferenciación de productos está cambiando hacia la ciberseguridad. Los modelos más nuevos se entregan con arquitecturas de confianza cero, canalizaciones cifradas de borde a nube y firmware de arranque seguro. Las solicitudes de patentes revelan una I+D activa en empaque automatizado, optimización de surtido impulsada por inteligencia artificial y reabastecimientos robóticos que se acoplan a los bancos de casilleros fuera del horario laboral. Mientras tanto, los proveedores de software de marca blanca compiten en interoperabilidad, promocionando API abiertas que se conectan a SAP, Oracle y las plataformas MES emergentes sin dependencia del proveedor.

Las estrategias de precios varían: algunos distribuidores agrupan hardware, análisis en la nube y reabastecimiento en el sitio bajo contratos basados en volumen, mientras que las empresas de tecnología especializadas venden suscripciones con arrendamiento de hardware opcional. Los clientes evalúan cada vez más el costo total por dispensación, considerando los ahorros en desperdicio de consumibles, la evitación de multas regulatorias y la reasignación de mano de obra frente a los calendarios de tarifas. Los proveedores capaces de documentar un retorno de la inversión de dos dígitos dentro de un ciclo presupuestario están consolidando su posición entre los gerentes de planta y los directores financieros por igual.

Líderes de la industria de máquinas expendedoras industriales de América del Norte

Fastenal Company

MSC Industrial Direct Co., Inc.

Apex Industrial Technologies LLC

AutoCrib, Inc.

Airgas, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Ferguson Enterprises reportó ventas del tercer trimestre de 2025 de USD 7.600 millones, un aumento del 4,3%, impulsado por las adquisiciones de Independent Pipe & Supply Corp. y Light Innovations.

- Junio de 2025: Applied Industrial Technologies adquirió IRIS Factory Automation y autorizó la recompra de 1,5 millones de acciones.

- Abril de 2025: Ferguson completó las adquisiciones de Independent Pipe & Supply y National Fire Equipment Ltd., totalizando aproximadamente 50 operaciones en cinco años.

- Abril de 2025: Fastenal registró ventas netas del primer trimestre de 2025 de USD 1.960 millones, implementó 6.418 nuevos dispositivos y aumentó las ventas de la plataforma FMI un 9,5%.

Alcance del informe del mercado de máquinas expendedoras industriales de América del Norte

Las máquinas expendedoras industriales son sistemas de distribución automatizados que pueden adaptarse a los requisitos de tamaño, forma y volumen del inventario que transportan.

El mercado de máquinas expendedoras industriales de América del Norte está segmentado por tipo (máquina expendedora de carrusel, máquina expendedora de espiral, máquina expendedora de gabinete, otros tipos), por usuario final (manufactura, petróleo y gas, construcción, aeroespacial, otros usuarios finales), por país (Estados Unidos, Canadá). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Carrusel |

| Espiral |

| Gabinete / Casillero |

| Otros diseños de nicho |

| Manufactura |

| Petróleo y gas |

| Construcción e infraestructura |

| Aeroespacial y defensa |

| Otros (minería, servicios públicos, etc.) |

| Gestionado por el proveedor (VMI / Suscripción) |

| Propiedad del comprador (compra de capital) |

| Financiamiento híbrido |

| Consumibles y EPP |

| Herramientas duraderas y repuestos |

| Artículos varios de MRO |

| Estados Unidos |

| Canadá |

| México |

| Por tipo | Carrusel |

| Espiral | |

| Gabinete / Casillero | |

| Otros diseños de nicho | |

| Por industria de usuario final | Manufactura |

| Petróleo y gas | |

| Construcción e infraestructura | |

| Aeroespacial y defensa | |

| Otros (minería, servicios públicos, etc.) | |

| Por modelo de propiedad | Gestionado por el proveedor (VMI / Suscripción) |

| Propiedad del comprador (compra de capital) | |

| Financiamiento híbrido | |

| Por categoría de inventario | Consumibles y EPP |

| Herramientas duraderas y repuestos | |

| Artículos varios de MRO | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de máquinas expendedoras industriales de América del Norte?

El mercado está valorado en USD 1.370 millones en 2026 y se proyecta que alcance USD 2.160 millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de máquinas expendedoras industriales de América del Norte?

Los usuarios de manufactura representan el 56,20% de los ingresos de 2025, respaldados por una sólida actividad de relocalización productiva.

¿Por qué los sistemas de máquinas expendedoras de gabinete y casillero crecen más rápido que las máquinas de espiral?

Los casilleros seguros satisfacen las crecientes necesidades de trazabilidad de herramientas y cumplimiento normativo en los sectores aeroespacial, de defensa e industrias reguladas, impulsando una CAGR del 13,60% hasta 2031.

¿Cómo impactan las normas de la OSHA de 2025 en la adopción de máquinas expendedoras?

Los nuevos requisitos de pruebas de ajuste y las penalizaciones de USD 16.131 por infracción impulsan a las plantas a instalar dispensadores de EPP que proporcionan registros de auditoría automatizados.

¿Qué incentivos gubernamentales existen para los compradores de equipos de máquinas expendedoras?

Las empresas de Estados Unidos pueden deducir hasta USD 1,22 millones de compras calificadas bajo la Sección 179, mientras que las empresas canadienses reciben un Crédito Fiscal a la Inversión en Tecnología Limpia reembolsable del 30%.

¿Los riesgos de ciberseguridad están frenando el crecimiento del mercado?

Sí. Las preocupaciones sobre la convergencia de TI/TO reducen la CAGR en un 1,2% estimado, lo que lleva a los proveedores a fortalecer los dispositivos con arquitecturas de confianza cero.

Última actualización de la página el: