Tamaño y Participación del Mercado de Automatización del Procesamiento de Alimentos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

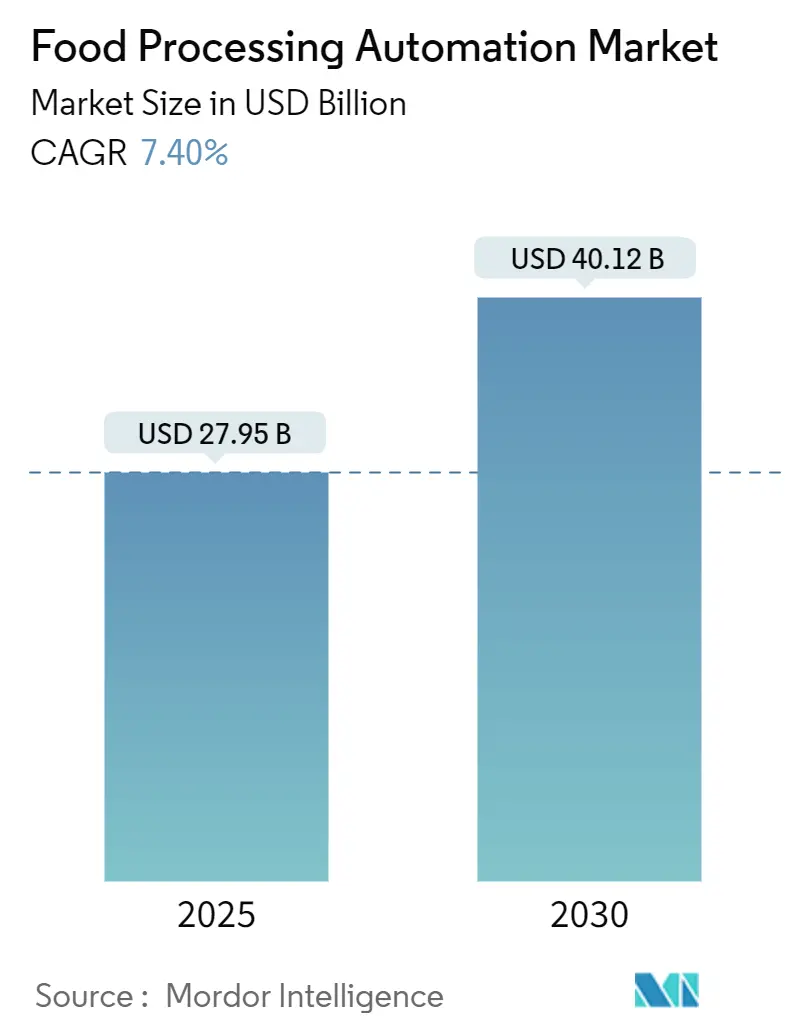

| Tamaño del Mercado (2025) | 27.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 40.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.40% CAGR |

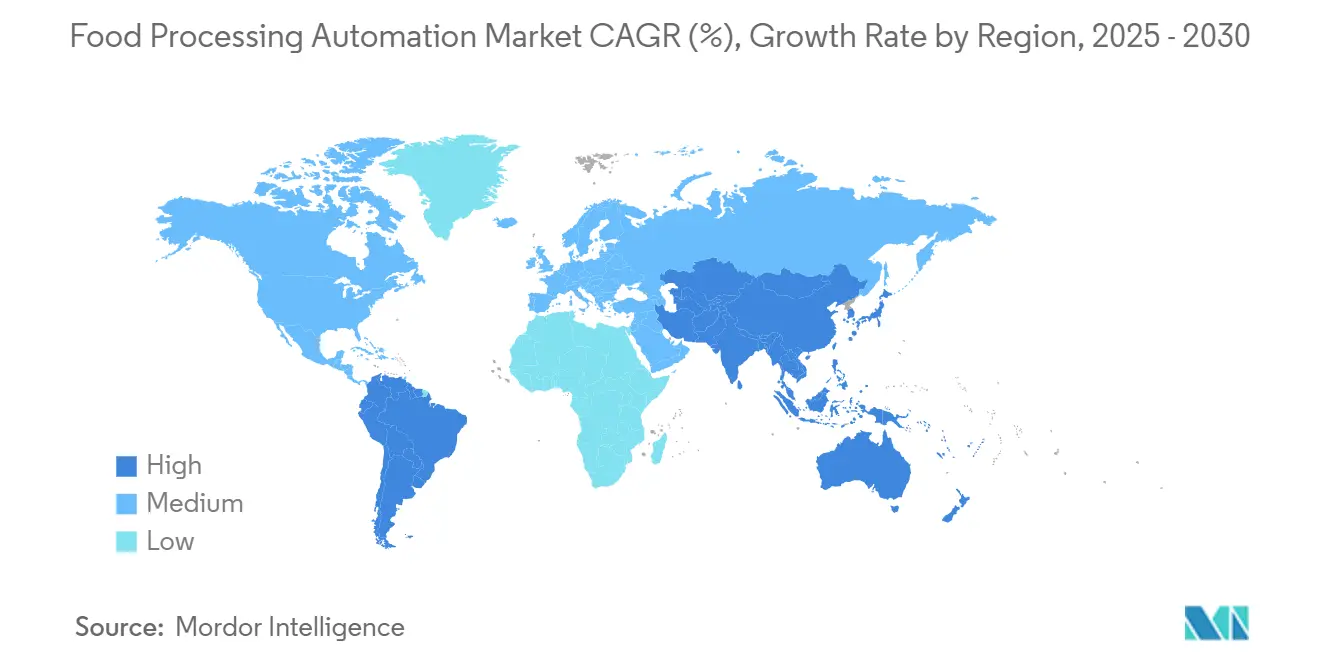

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización del Procesamiento de Alimentos por Mordor Intelligence

El tamaño del Mercado de Automatización del Procesamiento de Alimentos fue valorado en USD 27,95 mil millones en 2025 y se prevé que alcance los USD 40,12 mil millones en 2030, reflejando una CAGR del 7,49%. Esta expansión se originó en la creciente escasez de mano de obra, el endurecimiento de las normas mundiales de seguridad alimentaria y el impulso hacia una producción eficiente y energéticamente optimizada. Aproximadamente el 48% del gasto de capital de los grandes fabricantes de alimentos en 2025 se destinó a proyectos de automatización nuevos o mejorados, lo que representa un movimiento decisivo desde maquinaria aislada hacia líneas conectadas y basadas en datos. El auge de la robótica de grado alimentario, la proliferación de paneles de control de OEE en tiempo real y la adopción generalizada de la nube aceleraron aún más la adopción. Los proveedores que combinaron hardware, software y servicios de cumplimiento normativo captaron la creciente demanda de soluciones llave en mano.

Conclusiones Clave del Informe

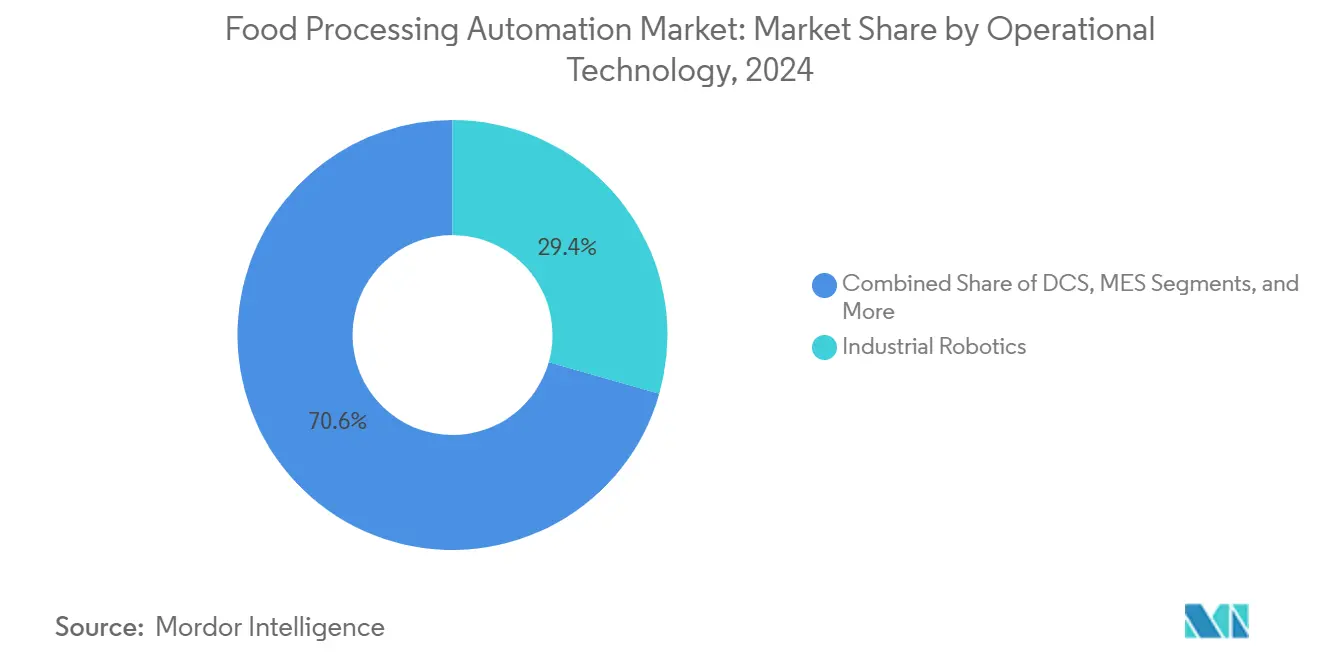

- Por tecnología operacional y software, la robótica industrial lideró con una participación de ingresos del 29,4% en 2024; se proyecta que el mismo segmento se expanda a una CAGR del 9,8% hasta 2030.

- Por componente, el hardware representó el 67,3% del tamaño del mercado de automatización del procesamiento de alimentos en 2024, mientras que el software y los servicios registran la CAGR proyectada más alta del 10,5% hasta 2030.

- Por usuario final, el procesamiento de carne, aves y mariscos representó el 26,3% de la participación del mercado de automatización del procesamiento de alimentos en 2024; se prevé que el procesamiento de frutas y verduras avance a una CAGR del 9,2% hasta 2030.

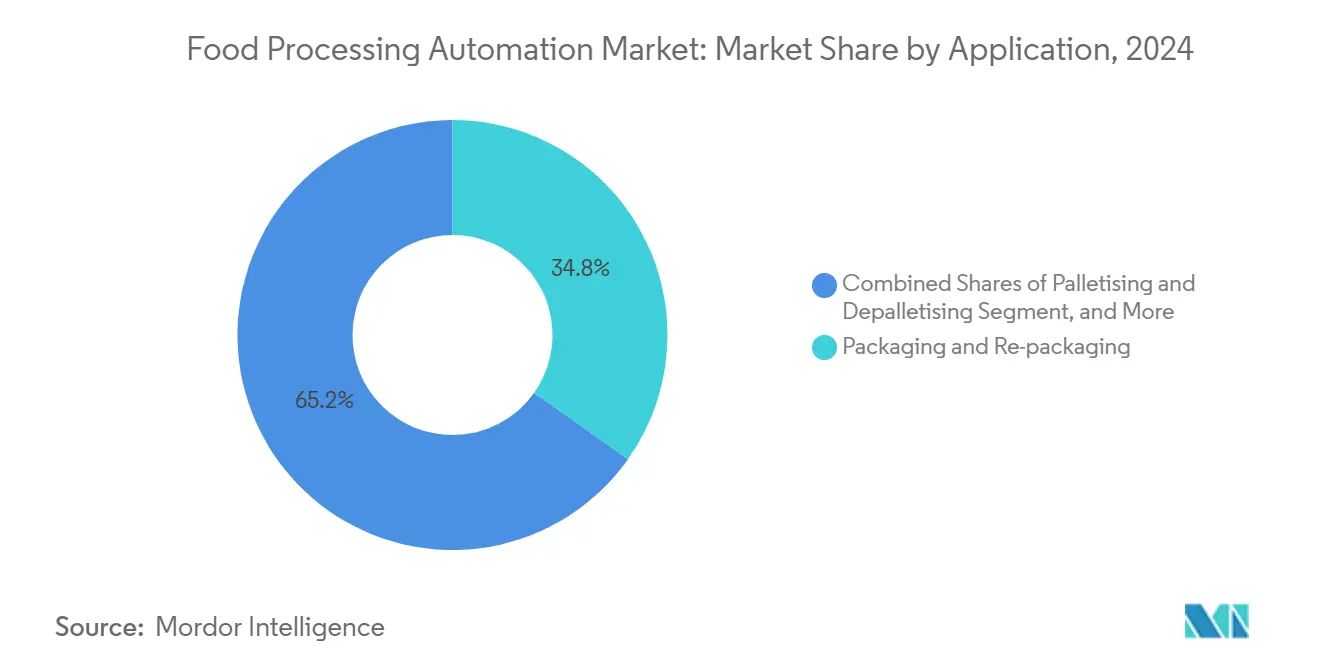

- Por aplicación, el empaque y reempaque representó el 34,8% del tamaño del mercado de automatización del procesamiento de alimentos en 2024, mientras que la paletización y despaletización está proyectada para crecer a una CAGR del 11,6% hasta 2030.

- Por nivel de automatización, las líneas semiautomáticas capturaron el 60,1% de participación en 2024; se proyecta que las líneas totalmente automáticas se expandan a una CAGR del 8,1% hasta 2030.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 38,7% en 2024, mientras que América del Sur está proyectada para registrar la CAGR más rápida del 9,7% hasta 2030.

Tendencias e Información del Mercado Global de Automatización del Procesamiento de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la trazabilidad conforme a HACCP | +1.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de robótica higiénica lista para lavado a presión | +1.8% | Global, particularmente fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en la demanda de comidas listas para consumir tras la pandemia | +1.1% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra que acelera las plantas "sin luz" | +2.1% | Global, más aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Análisis de OEE en tiempo real que reduce el tiempo de inactividad | +0.9% | Global, implementaciones avanzadas en América del Norte | Mediano plazo (2-4 años) |

| Modernización de líneas energéticamente eficientes impulsada por ESG | +0.8% | Europa y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de la trazabilidad conforme a HACCP

Las plataformas de trazabilidad digital reemplazaron los registros manuales al vincular sensores de IoT, bases de datos de cadena de bloques y paneles de control en la nube que capturaban temperaturas de cocción, códigos de lote y credenciales de proveedores en tiempo real. Estos sistemas redujeron el tiempo promedio de respuesta ante retiros del mercado de semanas a horas y prepararon a los procesadores para los mandatos de trazabilidad de la FDA vigentes a partir de enero de 2026. Los grandes compradores los adoptaron para reducir las primas de seguros y proteger el valor de marca, creando nuevas fuentes de ingresos para los integradores de automatización que ofrecían paquetes de cumplimiento de extremo a extremo.

Adopción de robótica higiénica lista para lavado a presión

Los robots de grado alimentario, con carcasas IP69K y superficies resistentes a la corrosión, han automatizado con éxito zonas que antes se consideraban inaccesibles, incluidas áreas húmedas, refrigeradas y de lavado a alta presión. Estos robots, que utilizan lubricantes aptos para uso alimentario, han generado avances significativos en la industria. En particular, en los despliegues de corte de queso y productos lácteos, los residuos se redujeron en un impresionante 83%. Además, las plantas de tamaño mediano frecuentemente obtuvieron retornos sobre la inversión (ROI) en menos de 18 meses.[1]KUKA AG, "Procesamiento Automatizado de Queso," kuka.com

Aumento en la demanda de comidas listas para consumir (RTE)

Las líneas de comidas listas para consumir gestionaron con destreza ingredientes delicados, navegaron por múltiples zonas de temperatura y se adaptaron a frecuentes cambios de receta. Con la orientación de la inteligencia artificial, los robots ajustaron dinámicamente la fuerza de agarre y las trayectorias de colocación, automatizando el ensamblaje de más de 40 millones de comidas para las principales marcas de kits de comida. Esta innovación atrajo una notable financiación de capital de riesgo de USD 43,1 millones, proyectada para principios de 2025, lo que pone de relieve la creciente demanda de automatización en la industria del procesamiento de alimentos.

Escasez de mano de obra que acelera las plantas "sin luz"

En 2024, los fabricantes lidiaron con más de 615.000 puestos vacantes, lo que obligó a muchos a operar el tercer turno con escaso personal y recursos limitados. Las empresas pioneras que integraron gemelos digitales con plataformas MES contemporáneas permitieron a los supervisores remotos aumentar el rendimiento, optimizar el mantenimiento predictivo y lograr una impresionante reducción del 64% en los costosos tiempos de inactividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial para la modernización de sitios existentes | -1.5% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en SCADA heredado | -0.8% | Global, más crítico en mercados desarrollados | Mediano plazo (2-4 años) |

| Bajo ROI en mercados emergentes sensibles al precio | -1.2% | Economías emergentes de Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Brecha de habilidades en la convergencia OT-IT | -0.9% | Global, escasez aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial para la modernización de sitios existentes

Las modernizaciones a menudo cuestan entre un 40% y un 60% más que las instalaciones de nueva construcción porque las líneas deben permanecer parcialmente operativas, los servicios deben reubicarse y los PLC heredados necesitan pasarelas personalizadas. Los contratos de Robótica como Servicio y las celdas modulares que se integran en los diseños existentes comenzaron a aliviar la carga; sin embargo, los equipos financieros de las plantas pequeñas aún evaluaban los períodos de recuperación con cautela.[2]Food Engineering, "Vulnerabilidades de Ciberseguridad en Aumento en el Nivel de Tecnología Operacional," foodengineeringmag.com

Vulnerabilidades de ciberseguridad en SCADA heredado

Setenta y tres ataques de ransomware reportados públicamente tuvieron como objetivo a procesadores de alimentos a nivel mundial solo en 2023. El firmware obsoleto de los PLC carecía de cifrado o acceso basado en roles, exponiendo recetas, programas de lotes e incluso válvulas de limpieza en sitio a actores maliciosos. Los proveedores ampliaron los niveles de servicio de confianza cero, y algunos aseguradores exigieron pruebas de penetración anuales antes de renovar las primas.[3]ABB, "Ciberseguridad en la Industria de Alimentos y Bebidas," new.abb.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología Operacional: La Robótica Industrial Impulsa la Innovación

La Robótica Industrial aportó USD 8,22 mil millones al tamaño del mercado de automatización del procesamiento de alimentos en 2024 y se proyecta que crezca a una CAGR del 9,8%. Las instalaciones abarcaron corte primario, selección y colocación, y empaque en cajas. Las mejoras de visión por inteligencia artificial permitieron a los brazos de agarre ajustarse en milisegundos a productos irregulares, aumentando el rendimiento en el primer paso. Los Sistemas de Control Distribuido siguieron siendo esenciales para la pasteurización láctea y la elaboración de cerveza, proporcionando un control determinístico sobre las etapas sensibles a la temperatura. La adopción de MES aumentó a medida que los procesadores sincronizaron los datos del piso de producción con los sistemas ERP para agilizar las consultas de auditoría y el control de alérgenos.

Mientras tanto, las modernizaciones de variadores de frecuencia redujeron el consumo de energía de los transportadores hasta en un 25%, lo que impulsó programas de reembolso de servicios públicos en Europa. La miniaturización continua de sensores llevó la lógica de decisión al borde, permitiendo que las celdas de producción se autooptimizaran sin esperar la retroalimentación de la nube. Incluso con el dominio de la robótica, los fabricantes combinaron múltiples tecnologías para maximizar el tiempo de actividad. Una planta de proteínas podría alimentar robots guiados por visión a través de un búfer de Sistema de Control Distribuido, registrar los KPI en el MES y ajustar el par del motor mediante variadores de frecuencia, lo que ilustra la convergencia de plataformas en el mercado de automatización del procesamiento de alimentos.

Por Componente: Dominio del Hardware con Aceleración del Software

El hardware mantuvo una participación de ingresos del 67,3% en 2024 porque los procesadores aún necesitaban actuadores servo de acero inoxidable, robots para lavado a presión y motores sellados antes de que los análisis digitales pudieran agregar valor. Sin embargo, el software y los servicios crecieron un 10,5% anual a medida que los usuarios demandaban paneles de mantenimiento predictivo, suscripciones a MES en la nube y monitoreo de ciberseguridad las 24 horas del día, los 7 días de la semana.

Las cámaras inteligentes incorporaron chips de inferencia neuronal, mientras que los fabricantes de equipos originales de robótica incluyeron licencias de Software como Servicio que entregaban actualizaciones de firmware y modelos de inteligencia artificial de forma inalámbrica. Los contratos de ciberseguridad gestionada, informes regulatorios y optimización energética ampliaron los márgenes más allá de la venta única de equipos. Como resultado, las ofertas integradas difuminaron la línea entre activos físicos y código, redefiniendo los flujos de ingresos de los proveedores en todo el mercado de automatización del procesamiento de alimentos.

Por Usuario Final: El Procesamiento de Carne Lidera, los Productos Frescos se Aceleran

Las plantas de carne, aves y mariscos representaron USD 7,35 mil millones del tamaño del mercado de automatización del procesamiento de alimentos en 2024, beneficiándose de robots de seguimiento de cuchillas que porcionaban cortes con precisión milimétrica cumpliendo estrictas normas de higiene. Los robots reemplazaron hasta 80 cortadores manuales por línea e impulsaron rendimientos consistentes en plantas de alto rendimiento.

Los procesadores de frutas y verduras registraron la CAGR más alta del 9,2% gracias a la clasificación hiperespectral que identificaba la madurez y los daños superficiales invisibles para los trabajadores, reduciendo los residuos de recorte en más de un tercio. Las instalaciones lácteas, de panadería y de bebidas ampliaron silenciosamente sus huellas de automatización a medida que los análisis en tiempo real redujeron los volúmenes fuera de especificación y el uso de agua. En conjunto, la tracción en múltiples industrias confirmó la amplia aplicabilidad de los controles avanzados en todo el mercado de automatización del procesamiento de alimentos.

Por Aplicación: El Empaque Domina, la Paletización se Acelera

Los sistemas de empaque y reempaque generaron el 34,8% de los ingresos de 2024, impulsados por la demanda de películas a prueba de manipulación, materiales reciclables e impresión dinámica de etiquetas. A 600 paquetes por minuto, las encajonadoras de alta velocidad dependían de la sincronización servo y las cámaras de inspección en línea para detectar defectos de sellado al instante. La paletización y despaletización creció más rápido con una CAGR del 10,6% a medida que el comercio electrónico y la proliferación de unidades de mantenimiento de existencias requerían patrones de paletas flexibles.

Los brazos robóticos guiados por visión apilaban cajas mixtas sin hojas separadoras, minimizando la mano de obra en el almacén. Las celdas de clasificación, graduación y procesamiento ascendente continuaron adoptando sensores habilitados con inteligencia artificial para verificar el color, la densidad y la contaminación por cuerpos extraños, extendiendo la toma de decisiones inteligente en todo el mercado de automatización del procesamiento de alimentos.

Por Nivel de Automatización: Las Líneas Semiautomáticas Lideran, las Totalmente Automáticas Ganan Terreno

Las líneas semiautomáticas comandaron una participación de mercado del 60,1%, ya que los procesadores prefirieron cada vez más una sinergia entre la destreza humana y la precisión robótica. Mientras los operadores se concentraban en la inspección final, los robots gestionaban eficientemente las tareas repetitivas de levantamiento pesado.

Las alternativas totalmente automáticas registraron una CAGR del 8,1% a medida que las cámaras integradas en línea y los PLC de autoaprendizaje permitieron la operación continua con una supervisión mínima. Las simulaciones de gemelos digitales redujeron los tiempos de puesta en marcha, lo que permitió a las plantas existentes pasar de tres turnos a un único turno diurno que supervisaba de forma remota varias celdas sin luz. La migración progresiva ilustró un arco industrial hacia la autonomía dentro del mercado de automatización del procesamiento de alimentos.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con una participación de ingresos del 38,7% en 2024, respaldada por el endurecimiento de las normas de seguridad alimentaria en China y la inflación salarial que aceleró la adopción de robótica en el deshuesado de carne, el llenado lácteo y el empaque de aperitivos. Los fabricantes de equipos originales japoneses exportaron robots de grado alimentario por toda la región, reforzando un denso ecosistema de soporte. Los procesadores indios modernizaron las líneas de clasificación de frutas y molienda de especias a través de incentivos gubernamentales de automatización.

América del Sur registró una perspectiva de CAGR del 9,7%. Los empacadores de carne brasileños modernizaron las cámaras refrigeradas con robots higiénicos para cumplir con los estándares de importación de la UE, mientras que los ingenios azucareros instalaron MES y variadores de frecuencia para reducir el consumo de energía. Las inversiones se extendieron a Argentina y Chile, donde los exportadores de productos frescos automatizaron el lavado y la clasificación para acceder a nuevos mercados sensibles a la vida útil.

La base instalada madura de América del Norte se centró en la modernización con inteligencia artificial y el fortalecimiento de la ciberseguridad. Los productores de comidas listas para consumir en corredores urbanos adoptaron cobots para satisfacer los picos de demanda de alimentos de conveniencia. Los procesadores europeos impulsaron los objetivos de ESG, añadiendo accionamientos de alta eficiencia y paquetes de recuperación de agua. Oriente Medio y partes de África iniciaron programas de modernización de dátiles de palma y productos lácteos, mostrando una penetración creciente pero desigual en el mercado global de automatización del procesamiento de alimentos.

Panorama Competitivo

El panorama competitivo se mantuvo moderadamente fragmentado. Los principales actores globales de automatización ABB, Siemens, Rockwell Automation y Emerson aprovecharon sus amplias carteras, servicios de ciclo de vida y suites de ciberseguridad. Los especialistas del sector Marel, JBT y Tetra Pak se enfocaron en nichos de proteínas, asépticos o de empaque y en una profunda experiencia en procesos.

JBT cerró una adquisición de USD 3.500 millones de Marel en enero de 2025, creando una plataforma que abarca desde la evisceración de aves hasta la pasteurización a alta presión. Empresas emergentes como Chef Robotics y Sojo Industries captaron proyectos de ensamblaje de kits de comida y empaque móvil a través de precios de Robótica como Servicio. La diferenciación tecnológica se centró en la inteligencia artificial integrada, los análisis en el borde y los complementos de trazabilidad en cadena de bloques.

Los proveedores buscaron asociaciones con hiperescaladores de nube para alinear los datos de tecnología operacional con la planificación empresarial. Las plantas pequeñas y medianas representaron un espacio blanco sin explotar, lo que impulsó el desarrollo de celdas modulares que se enviaban precableadas, reduciendo drásticamente los días de instalación. En conjunto, estos movimientos intensificaron la innovación y la competencia de precios en todo el mercado de automatización del procesamiento de alimentos.

Líderes de la Industria de Automatización del Procesamiento de Alimentos

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cargill comprometió USD 90 millones en deshuesado robótico e inspección por visión en su planta de carne de res en Colorado, con el objetivo de aumentar el rendimiento y reducir los residuos de recorte.

- Junio de 2025: Sojo Industries cerró una ronda de financiación Serie B de USD 40 millones para escalar su línea de empaque móvil habilitada con cadena de bloques.

- Mayo de 2025: ProMach adquirió DJS Systems, ampliando las capacidades de automatización de empaque flexible.

- Marzo de 2025: Chef Robotics recaudó USD 43,1 millones en una ronda Serie A para ampliar el despliegue de robots con inteligencia artificial para el ensamblaje de comidas.

Alcance del Informe del Mercado Global de Automatización del Procesamiento de Alimentos

El Informe del Mercado de Automatización del Procesamiento de Alimentos está Segmentado por Tecnología Operacional y Software (Sistemas de Control Distribuido (DCS), Sistemas de Ejecución de Manufactura (MES), Variadores de Frecuencia (VFD), Válvulas y Actuadores, Motores Eléctricos, Sensores y Transmisores, Robótica Industrial y Otras Tecnologías), Componente (Hardware y Software y Servicios), Usuario Final (Procesamiento Lácteo, Panadería y Confitería, Carne, Aves y Mariscos, Procesamiento de Frutas y Verduras, Fabricación de Bebidas y Otros Usuarios Finales), Aplicación (Empaque y Reempaque, Paletización y Despaletización, Clasificación y Graduación, Procesamiento Primario y Secundario y Otras Aplicaciones), Nivel de Automatización (Líneas Totalmente Automáticas y Líneas Semiautomáticas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África).

| Sistemas de Control Distribuido (DCS) |

| Sistemas de Ejecución de Manufactura (MES) |

| Variadores de Frecuencia (VFD) |

| Válvulas y Actuadores |

| Motores Eléctricos |

| Sensores y Transmisores |

| Robótica Industrial |

| Otras Tecnologías Operacionales |

| Hardware |

| Software y Servicios |

| Procesamiento Lácteo |

| Panadería y Confitería |

| Carne, Aves y Mariscos |

| Procesamiento de Frutas y Verduras |

| Fabricación de Bebidas |

| Otros Usuarios Finales |

| Empaque y Reempaque |

| Paletización y Despaletización |

| Clasificación y Graduación |

| Procesamiento Primario y Secundario |

| Otras Aplicaciones |

| Líneas Totalmente Automáticas |

| Líneas Semiautomáticas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología Operacional | Sistemas de Control Distribuido (DCS) | ||

| Sistemas de Ejecución de Manufactura (MES) | |||

| Variadores de Frecuencia (VFD) | |||

| Válvulas y Actuadores | |||

| Motores Eléctricos | |||

| Sensores y Transmisores | |||

| Robótica Industrial | |||

| Otras Tecnologías Operacionales | |||

| Por Componente | Hardware | ||

| Software y Servicios | |||

| Por Usuario Final | Procesamiento Lácteo | ||

| Panadería y Confitería | |||

| Carne, Aves y Mariscos | |||

| Procesamiento de Frutas y Verduras | |||

| Fabricación de Bebidas | |||

| Otros Usuarios Finales | |||

| Por Aplicación | Empaque y Reempaque | ||

| Paletización y Despaletización | |||

| Clasificación y Graduación | |||

| Procesamiento Primario y Secundario | |||

| Otras Aplicaciones | |||

| Por Nivel de Automatización | Líneas Totalmente Automáticas | ||

| Líneas Semiautomáticas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automatización del procesamiento de alimentos?

El mercado se situó en USD 27,95 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de automatización del procesamiento de alimentos?

Se proyecta que registre una CAGR del 7,49% y alcance los USD 40,12 mil millones en 2030.

¿Qué segmento de tecnología operacional lidera el mercado de automatización del procesamiento de alimentos?

La Robótica Industrial mantuvo una participación de ingresos del 29,4% en 2024 y también es el segmento de más rápido crecimiento con una CAGR del 9,8%.

¿Por qué los procesadores invierten en líneas totalmente automáticas?

La persistente escasez de mano de obra, las herramientas de mantenimiento predictivo y los rápidos períodos de recuperación están impulsando una CAGR del 8,1% para las instalaciones totalmente automáticas.

Última actualización de la página el: