Tamaño y Participación del Mercado de Granjas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Granjas Inteligentes por Mordor Intelligence

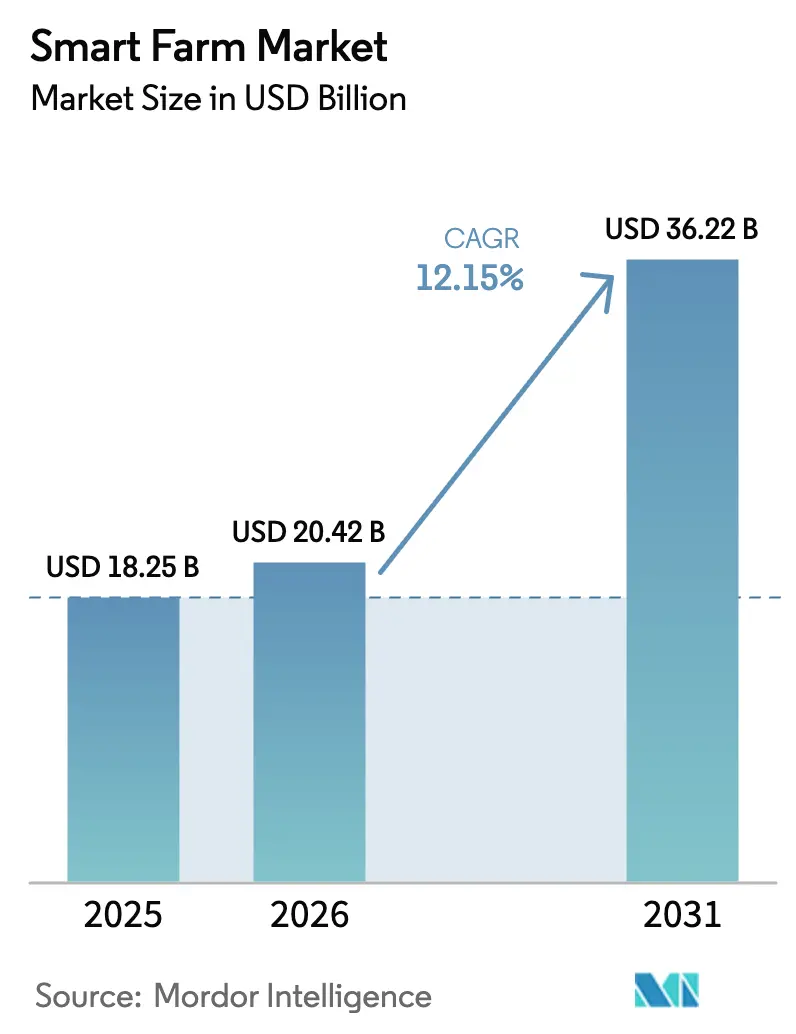

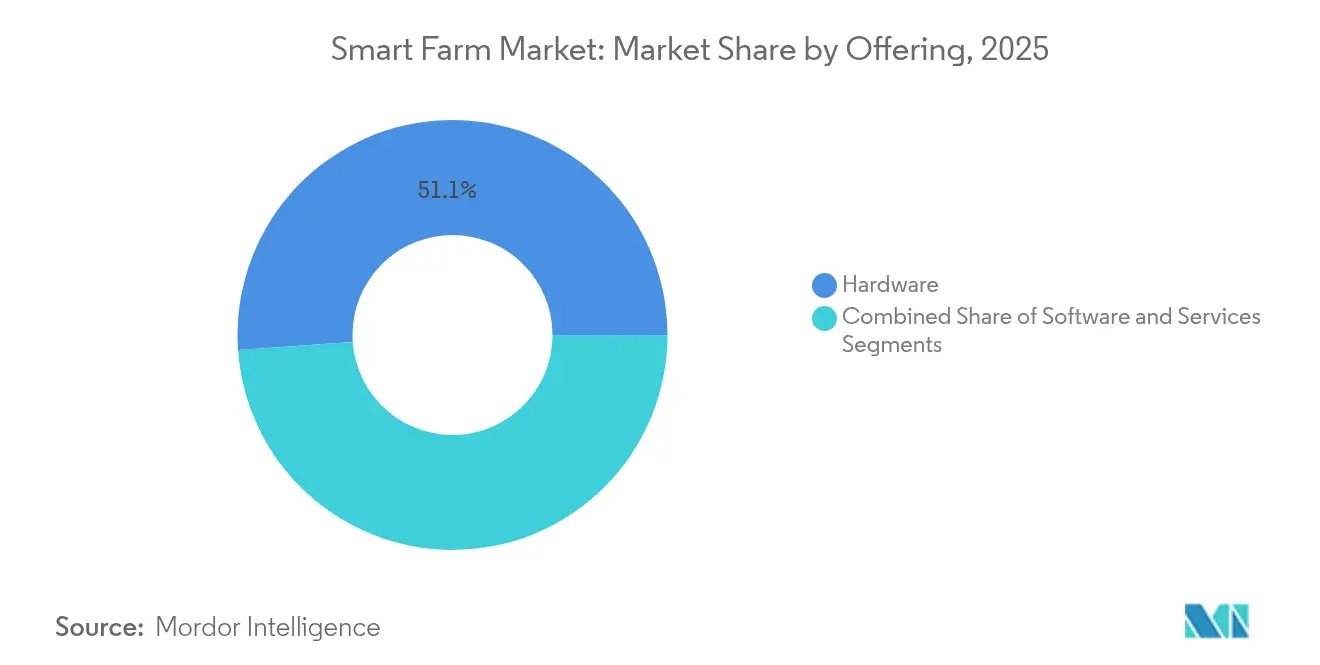

El tamaño del mercado de granjas inteligentes fue valorado en USD 18,25 mil millones en 2025 y se estima que crecerá desde USD 20,42 mil millones en 2026 hasta alcanzar USD 36,22 mil millones en 2031, a una CAGR del 12,15% durante el período de pronóstico (2026-2031). El hardware representó el 51,8% de los ingresos en 2024, aunque la demanda se inclina hacia modelos basados en servicios y orientados a resultados, ya que los agricultores buscan garantías de rendimiento y ganancias en sostenibilidad. Las aplicaciones de agricultura de precisión lideraron con una participación del 41,6% del mercado de granjas inteligentes, pero las soluciones de invernadero inteligente marcan el ritmo del sector con una CAGR del 17,3% gracias a la agricultura urbana y los sistemas de entorno controlado. La CAGR proyectada del 29,4% del IoT satelital está destinada a disrumpir el liderazgo del 46,7% de la conectividad celular en 2024, extendiendo las herramientas digitales a hectáreas rurales previamente no atendidas. Asia-Pacífico se expande a un ritmo anual del 14,8%, reduciendo la participación del 34,5% de América del Norte a medida que los gobiernos financian la digitalización para reforzar la seguridad alimentaria.[1]Departamento de Agricultura de los Estados Unidos, "Asociaciones para Productos Básicos Climáticamente Inteligentes," usda.gov

Conclusiones Clave del Informe

- Por oferta, el hardware lideró con el 51,12% de la participación del mercado de granjas inteligentes en 2025; se proyecta que los servicios registrarán la CAGR más rápida del 14,21% hasta 2031.

- Por aplicación, la agricultura de precisión mantuvo el 41,05% del tamaño del mercado de granjas inteligentes en 2025, mientras que las soluciones de invernadero inteligente avanzan a una CAGR del 16,45% hasta 2031.

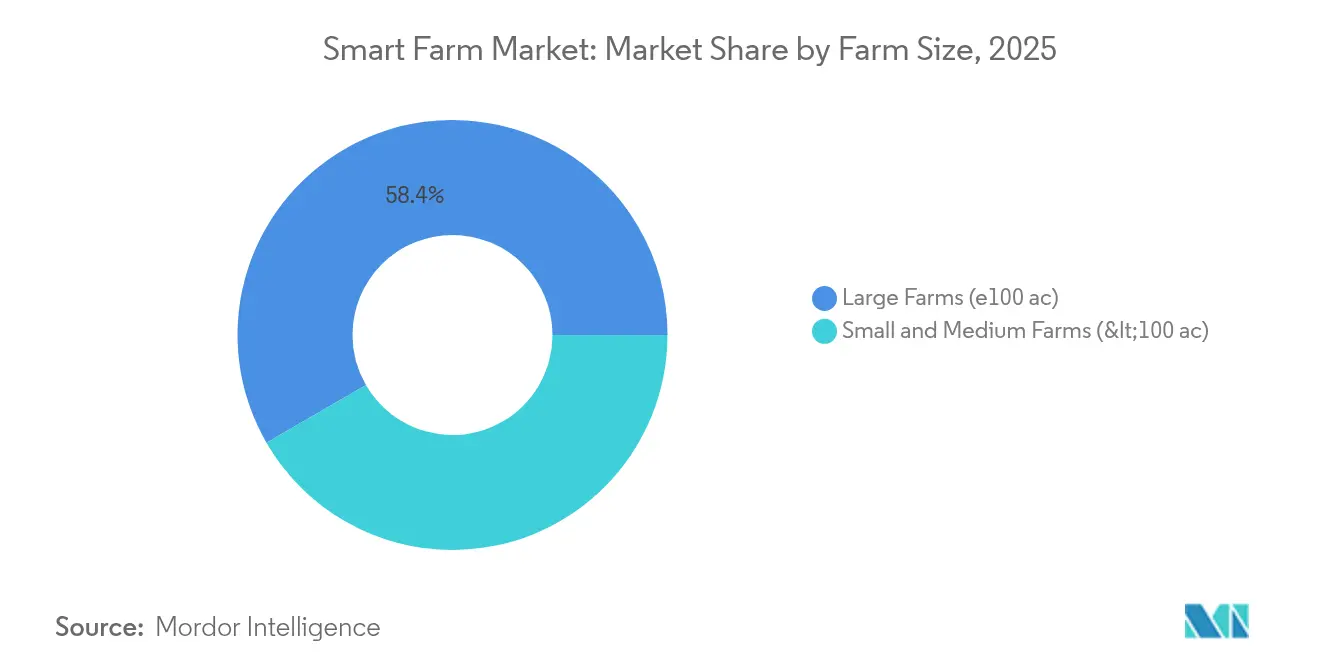

- Por tamaño de granja, las operaciones de más de 100 acres controlaron el 58,35% de la participación del mercado de granjas inteligentes en 2025, mientras que las granjas pequeñas y medianas están proyectadas para crecer a una CAGR del 12,78%.

- Por conectividad, el IoT celular comandó el 46,15% de los ingresos de 2025, aunque se prevé que el IoT satelital se expanda a una CAGR del 28,10%.

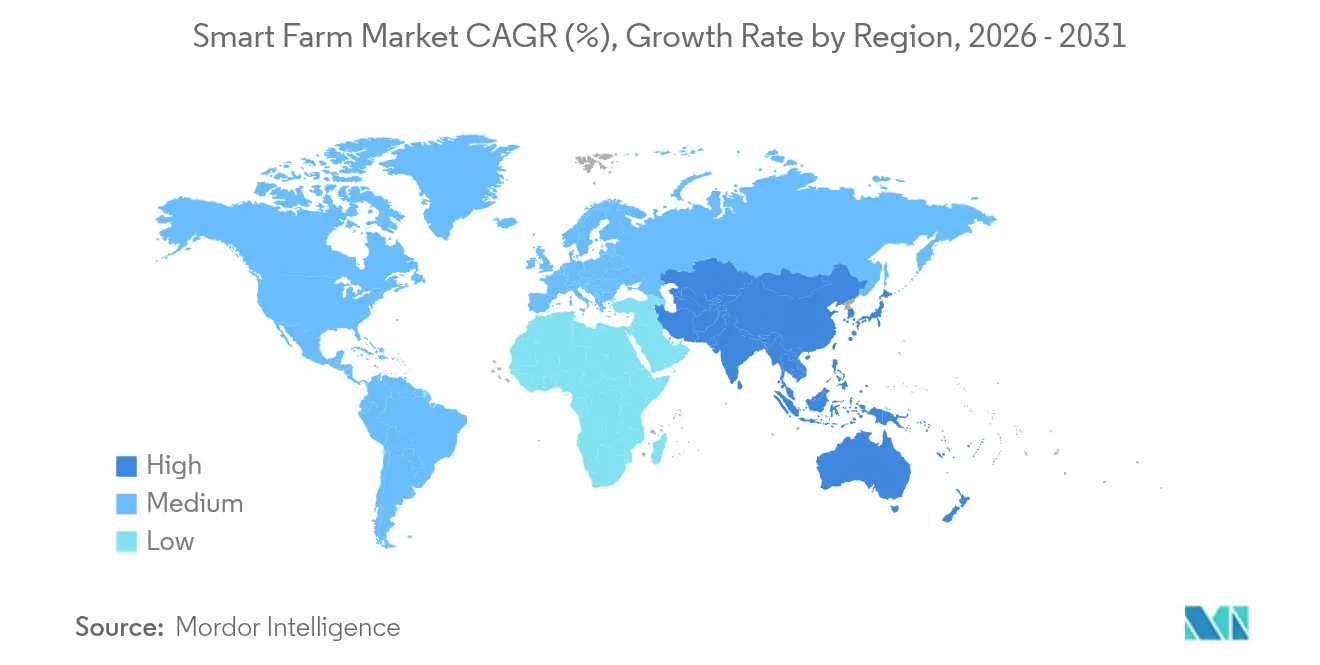

- Regionalmente, América del Norte representó el 34,15% de los ingresos en 2025; Asia-Pacífico registra la CAGR más rápida del 14,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Granjas Inteligentes

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de equipos agrícolas habilitados con IoT e IA | +3.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Ampliación de los fondos de subsidios gubernamentales para la digitalización agrícola | +2.8% | Global, más fuerte en APAC y América del Norte | Corto plazo (≤ 2 años) |

| La escasez aguda de mano de obra agrícola está acelerando la demanda de automatización | +2.1% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Demanda creciente de cadenas de suministro de productos trazables y con datos enriquecidos | +1.9% | Global, con mercados premium en regiones desarrolladas | Mediano plazo (2-4 años) |

| Conectividad satelital LEO que desbloquea la cobertura de banda ancha rural | +1.7% | Global, crítico para regiones agrícolas remotas | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono vinculada a datos de campo de alta resolución | +1.5% | América del Norte y Europa, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de equipos agrícolas habilitados con IoT e IA

El tractor autónomo de John Deere, equipado con 16 cámaras y LiDAR, demostró una operación continua sin intervención humana en 500 acres por día, probando que los algoritmos predictivos pueden aumentar los rendimientos entre un 15 y un 20% y reducir los insumos entre un 25 y un 30%. La empresa conjunta PTx Trimble de AGCO por USD 2.000 millones subrayó cómo los fabricantes de maquinaria establecidos están pivotando hacia ofertas centradas en datos que brindan información a nivel de campo. El robot KATR de Kubota, galardonado en el CES, ilustró el movimiento hacia la autonomía multifunción capaz de transportar 530 libras mientras ejecuta diversas tareas. Combinadas con imágenes satelitales de alta resolución, estas plataformas trasladan a los agricultores de operaciones reactivas a predictivas, alineando la producción con los mandatos de sostenibilidad.

Ampliación de los fondos de subsidios gubernamentales para la digitalización agrícola

El USDA destinó USD 3.100 millones para productos básicos climáticamente inteligentes, cubriendo 141 proyectos que subsidian tecnologías de teledetección y de tasa variable en explotaciones más pequeñas. El programa de fuerza laboral de California financió capacitación en sostenibilidad con USD 499.500 para mitigar las brechas de mano de obra. En Australia, un plan de Agricultura Digital de USD 10 millones respaldó 372 proyectos, con el 99% de los participantes reportando beneficios medibles. Dichos incentivos reducen el riesgo de adopción y comprimen los períodos de recuperación de la inversión, impulsando el mercado de granjas inteligentes en todos los tamaños de explotación.

La escasez aguda de mano de obra agrícola está acelerando la demanda de automatización

América del Norte registró 70.000 puestos agrícolas vacantes en 2024, lo que obligó a invertir en robótica y sistemas autónomos. Carbon Robotics obtuvo USD 70 millones para su Láser Desherbador que elimina malezas mediante láseres guiados por IA, evitando herbicidas químicos. La ronda de USD 133 millones de Monarch Tractor impulsó tractores eléctricos autónomos capaces de ciclos de trabajo de 24 horas al día, 7 días a la semana. Programas universitarios como el Instituto de Autonomía Agrícola de la Universidad Estatal de Mississippi están formando operadores para gestionar flotas de activos robóticos, consolidando la automatización como un elemento permanente y no como una solución provisional.

Demanda creciente de cadenas de suministro de productos trazables y con datos enriquecidos

El Connected Climate Exchange de Trimble comenzó a vincular los datos de emisiones a nivel de granja con compradores corporativos que buscan declaraciones de sostenibilidad verificadas, abriendo nuevos ingresos a través de créditos de carbono. La norma provisional del USDA de 2025 creó un método uniforme para reportar los perfiles de gases de efecto invernadero de las materias primas para biocombustibles, incorporando la transparencia de datos en el acceso futuro al mercado. Los minoristas ahora exigen trazabilidad de extremo a extremo, que abarca métricas de agua, pesticidas y carbono, impulsando la adopción de blockchain y alineando las primas con una gestión demostrable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial e incierto retorno de la inversión para los pequeños agricultores | -2.3% | Global, más severo en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y propiedad de datos entre los agricultores | -1.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Regulación fragmentada del espectro agro-telecomunicaciones | -1.2% | Global, varía según el marco regulatorio | Largo plazo (≥ 4 años) |

| Ecosistemas de proveedores aislados que carecen de estándares de interoperabilidad | -1.1% | Global, afecta a todos los segmentos tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial e incierto retorno de la inversión para los pequeños agricultores

Un estudio alemán mostró que solo las granjas con ingresos superiores a EUR 100.000 (USD 113.000) lograron valores actuales netos positivos con herramientas de precisión, mientras que las operaciones más pequeñas lucharon con la justificación de costos a pesar de las claras ganancias en eficiencia. Más allá del equipamiento, las tarifas recurrentes de software pueden absorber entre el 15 y el 20% de los presupuestos anuales. Incluso Taylor Farms buscó ayuda de subvenciones para una red de sensores de USD 15 millones para validar el ahorro de agua y las ganancias de rendimiento. La variabilidad climática y los precios volátiles de los cultivos alargan aún más los plazos de recuperación de la inversión, ampliando la brecha tecnológica entre los grandes y pequeños agricultores.

Preocupaciones sobre privacidad y propiedad de datos entre los agricultores

Las investigaciones encontraron que el 55% de los agricultores estaban preocupados por el uso indebido de los datos agronómicos, lo que frenó la adopción de soluciones integrales. Muchos términos de las plataformas permiten un amplio acceso del proveedor a datos de suelo, rendimiento y financieros, lo que podría erosionar la ventaja competitiva. Farmonaut respondió con cifrado de extremo a extremo y uso compartido controlado por el usuario, aunque sigue sin existir un marco universal de privacidad. Las normas emergentes al estilo del RGPD añaden costos de cumplimiento para los proveedores, especialmente las empresas emergentes, lo que ralentiza la innovación y la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El dominio del hardware se enfrenta a la disrupción de los servicios

El hardware mantuvo el 51,12% de los ingresos de 2025, asegurando la mayor participación individual del mercado de granjas inteligentes a través de activos tangibles con valor residual. El software formó el puente analítico, mientras que los servicios avanzaron rápidamente a una CAGR del 14,21%. Se espera que el tamaño del mercado de granjas inteligentes para los servicios se acelere junto con los contratos basados en resultados que garantizan el aumento del rendimiento o la reducción de emisiones. Los agricultores se inclinaron por conjuntos de sensores de actualización que dan nueva vida a la maquinaria existente, reduciendo el gasto de capital mientras mantienen las flotas al día.

Se produjo un giro paralelo a medida que los proveedores agruparon la interpretación de datos, el ajuste remoto de equipos y la elaboración de informes de cumplimiento en paquetes de suscripción. AGCO prevé que los ingresos de la agricultura de precisión aumenten de USD 850 millones en 2024 a USD 2.000 millones en 2029 a medida que su plataforma PTx amplía los servicios profesionales. Esta reorientación sugiere que las ventas de hardware se estabilizarán mientras los ingresos por servicios se componen, cambiando el cálculo competitivo para los fabricantes y las empresas de software especializadas por igual.

Por Aplicación: El liderazgo en precisión se encuentra con el impulso de los invernaderos

La agricultura de precisión controló el 41,05% de los ingresos de 2025, pero los invernaderos inteligentes están preparados para una CAGR del 16,45% que podría redefinir las clasificaciones para 2031. Se proyecta que el tamaño del mercado de granjas inteligentes para las soluciones de invernadero inteligente se incremente a medida que las megaciudades buscan sistemas alimentarios a lo largo del año y resistentes al clima. Mientras tanto, el nicho de monitoreo de ganado se beneficia de datos continuos de salud que reducen el uso de antibióticos y aumentan la eficiencia alimentaria.

Se esperaba que las inversiones en invernaderos inteligentes en los Estados Unidos aumentaran de USD 360,92 millones en 2023 a USD 606,37 millones en 2029, reflejando la demanda urbana y la volatilidad climática. En campos abiertos, los drones y las imágenes multiespectrales refinan los insumos de tasa variable, mejorando los márgenes bajo precios ajustados de materias primas. Los conjuntos de mapeo de campos fusionan sensores terrestres con datos satelitales para identificar zonas de estrés días antes de que aparezcan síntomas visuales, mientras que las aplicaciones de gestión de mano de obra asignan a los escasos trabajadores a las tareas de mayor valor.

Por Tamaño de Granja: Las grandes operaciones lideran, mientras las granjas pequeñas se aceleran

Las operaciones de más de 100 acres generaron el 58,35% de las ventas de 2025, aprovechando la escala para implementaciones integrales. Sin embargo, las granjas pequeñas y medianas están creciendo a un ritmo anual del 12,78%, respaldadas por la reducción de los costos de los sensores y los planes de subsidios específicos. El tamaño del mercado de granjas inteligentes atribuido a los pequeños agricultores se está expandiendo a medida que las cooperativas comparten capital y personal técnico.

El USDA destinó fondos específicos para productores desatendidos, reduciendo las barreras de entrada a sondas de suelo, suscripciones de imágenes y pulverizadores autónomos. Las grandes empresas continuaron con integraciones a nivel de sistema, combinando riego de tasa variable, tractores autónomos y herramientas de monitoreo de carbono, para consolidar ventajas de costos. Los proveedores siguieron el ejemplo con ofertas modulares que permiten a las granjas más pequeñas agregar funcionalidades de forma incremental, democratizando la agronomía avanzada.

Por Tecnología de Conectividad: El dominio celular desafiado por la revolución satelital

El IoT celular mantuvo el 46,15% de los ingresos de 2025, gracias a las redes maduras y la baja latencia. Sin embargo, el IoT satelital está proyectado para registrar una CAGR del 28,10%, destacando la conectividad no satisfecha en regiones remotas. El tamaño del mercado de granjas inteligentes vinculado a la conectividad satelital se expandirá a medida que las constelaciones de órbita terrestre baja reduzcan los costos de ancho de banda.

El acuerdo de CNH Industrial con Starlink habilitó la telemetría en tiempo real en regiones sin banda ancha terrestre. Las herramientas LPWAN como LoRa destacan donde la eficiencia energética supera al rendimiento, atendiendo sensores de suelo que transmiten cada hora. Los enlaces de corto alcance como Wi-Fi y Bluetooth sincronizan los implementos del tractor, garantizando una precisión de hilera a nivel de centímetro. Los módulos híbridos de Giesecke + Devrient ahora cambian automáticamente entre celular y satelital, protegiendo las operaciones de las interrupciones de red.

Análisis Geográfico

La participación del 34,15% de América del Norte en 2025 reflejó la adopción temprana, sólidos canales de subsidios y ecosistemas OEM de primer nivel. Los productores canadienses ampliaron el riego inteligente para equilibrar las cuotas de agua, mientras que los agricultores mexicanos instalaron etiquetas de trazabilidad para asegurar contratos de exportación. Los pilotos público-privados bajo la iniciativa climáticamente inteligente del USDA incorporaron a los pequeños operadores en plataformas digitales, ampliando el mercado regional de granjas inteligentes.

Europa aceleró la adopción bajo las normas del Pacto Verde que vinculan la elegibilidad para subsidios con las reducciones de emisiones. Las investigaciones alemanas indicaron que las granjas con ingresos superiores a EUR 100.000 cumplieron los umbrales de retorno de la inversión, lo que impulsó a los proveedores a diseñar modelos de arrendamiento y servicio para explotaciones más pequeñas. Francia lideró el diagnóstico de cultivos habilitado por drones, y el Reino Unido incubó empresas emergentes de contabilidad de carbono para monetizar las prácticas regenerativas. Europa del Este modernizó sus flotas para competir dentro del mercado común, impulsando la demanda de kits de orientación para actualización.

Asia-Pacífico registró una CAGR del 14,25%, convirtiéndose en el mercado de granjas inteligentes de más rápido crecimiento. China amplió la fumigación con drones y el análisis de cultivos con IA para granos básicos. India desplegó paquetes de sensores de bajo costo a través de cooperativas administradas por el Estado, abordando el dominio del 86% de los pequeños agricultores. La robótica de Japón resolvió las agudas brechas de mano de obra, mientras que las vastas estaciones de Australia dependieron del IoT satelital para el seguimiento del ganado en millones de hectáreas. El Sudeste Asiático invirtió en instalaciones de entorno controlado para garantizar exportaciones de frutas durante todo el año, impulsando aún más el impulso regional.

Panorama Competitivo

El sector mostró una consolidación moderada. John Deere, AGCO y CNH Industrial superpusieron servicios de datos sobre sus carteras de maquinaria, buscando la integración vertical para asegurar ingresos durante todo el ciclo de vida. La expansión de la red de concesionarios PTx de AGCO a 50 puntos de venta adicionales en los Estados Unidos y Canadá tenía como objetivo generalizar la tecnología de guía para finales de 2025.[4]Agriculture.com, "AGCO Añade 50 Ubicaciones PTx," agriculture.com El acuerdo de CNH Industrial con Starlink resolvió los problemas de conectividad que antes limitaban los despliegues autónomos.

Los especialistas se labraron nichos: Carbon Robotics se orientó a la eliminación de malezas, Trimble habilitó mercados de créditos de carbono, y Gevo adquirió CultivateAI para profundizar en la auditoría de emisiones. Las brechas de interoperabilidad persistieron, dejando oportunidades para las empresas de middleware que armonizan los ecosistemas de múltiples proveedores. Las solicitudes de patentes centradas en visión por IA, planificación de rutas y fusión multisensorial sugieren una continua intensidad en I+D orientada a la automatización de la mano de obra y la precisión en el uso de recursos.

Líderes de la Industria de Granjas Inteligentes

Deere & Company

Trimble Inc.

AGCO Corporation

DJI Technology Co.

CNH Industrial

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AGCO amplió su red de concesionarios PTx a más de 50 puntos de venta adicionales en América del Norte para acelerar la adopción de la guía de precisión.

- Mayo de 2025: CNH Industrial se asoció con Starlink para ofrecer banda ancha para equipos autónomos en zonas desatendidas.

- Abril de 2025: PTx Trimble lanzó el controlador de guía NAV-960 con precisión GNSS a nivel de centímetro.

- Enero de 2025: Kubota presentó el robot KATR, el Pulverizador Autónomo Inteligente y el tractor eléctrico Agri Concept 2.0 en el CES 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de granjas inteligentes como todos los ingresos globales derivados de hardware conectado, software de propósito específico y servicios habilitados por datos que permiten a los agricultores monitorear, analizar y dirigir cultivos, ganado y activos de invernadero a través de redes digitales y equipos autónomos. Según Mordor Intelligence, el modelo captura las ventas realizadas por fabricantes, proveedores de plataformas e integradores en sistemas de producción a campo abierto, en interiores y mixtos.

Exclusión del Alcance: La maquinaria o los servicios agrícolas convencionales que no transmiten, almacenan ni actúan sobre datos digitales quedan fuera del alcance del estudio.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Aplicación

- Agricultura de Precisión

- Monitoreo de Ganado

- Invernadero Inteligente

- Mapeo de Campos

- Gestión de Mano de Obra Agrícola

- Otros

- Por Tamaño de Granja

- Granjas Pequeñas y Medianas (<100 ac)

- Granjas Grandes (≥100 ac)

- Por Tecnología de Conectividad

- IoT Celular (3G/4G/5G)

- LPWAN (LoRa, Sigfox)

- IoT Satelital

- Corto Alcance (Bluetooth, Zigbee, Wi-Fi)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron múltiples entrevistas y encuestas estructuradas con agrónomos, distribuidores de insumos, proveedores de plataformas de gestión agrícola y oficiales regionales de extensión agrícola en América del Norte, Europa, Asia-Pacífico y América Latina. Sus perspectivas validaron las tasas de penetración de sensores, las estructuras típicas de tarifas de servicio y los retornos esperados de mejora del rendimiento, que fueron cruciales para calibrar las curvas de adopción y los supuestos de costos.

Investigación Documental

Los analistas de Mordor primero mapearon el universo de tecnologías de granjas inteligentes revisando fuentes públicas de primer nivel, como los anuarios estadísticos de la FAO, las encuestas de adopción de IoT del USDA ERS, los conjuntos de datos de agrotecnología de Eurostat y los indicadores de banda ancha rural del Banco Mundial. Las asociaciones comerciales, incluida la Asociación para Sistemas de Vehículos No Tripulados y la Federación Internacional de Lechería, ofrecieron puntos de referencia de envíos de equipos y salud del rebaño que fundamentaron los cortes de dispositivos y monitoreo de ganado. Luego se analizaron los informes anuales 10-K de las empresas, las presentaciones para inversores y los datos de aduanas certificados para obtener indicios de precios, mientras que los datos propietarios de D&B Hoovers y Dow Jones Factiva proporcionaron verificaciones cruzadas sobre las combinaciones de ingresos de los proveedores. Las fuentes citadas anteriormente ilustran la amplitud consultada; muchas referencias adicionales informaron las divisiones por categoría, las bandas de precios y las participaciones regionales.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un marco combinado de arriba hacia abajo y de abajo hacia arriba. Se reconstruyó un conjunto de ingresos de arriba hacia abajo a partir de los valores de producción agrícola nacional, los registros de importación y exportación de equipos inteligentes y las ratios de penetración por área agrícola; estos totales se sometieron luego a pruebas de presión mediante acumulaciones selectivas de abajo hacia arriba de los envíos de proveedores y los precios de venta promedio muestreados. Las variables clave del modelo incluyen la tierra arable bajo monitoreo digital, el gasto promedio en sensores inteligentes por hectárea, la cobertura de IoT celular, las tendencias de precios de fertilizantes y los flujos de crédito para gastos de capital regionales. Los pronósticos hasta 2030 se produjeron con regresión multivariante que vincula los factores anteriores, tras lo cual el análisis de escenarios se ajustó para la volatilidad climática y los cambios en los subsidios. Las brechas de datos en los volúmenes de dispositivos se cubrieron mediante asignación proporcional utilizando la superficie de agricultura de precisión publicada y verificada con controles de canal.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a conjuntos de datos paralelos, seguidos de una revisión por pares en dos etapas dentro del equipo de analistas antes de la aprobación. Los informes se actualizan anualmente, y las actualizaciones a mitad de ciclo se activan cuando los cambios de política, las perturbaciones macroeconómicas o las fusiones materiales alteran los factores de referencia. Una revisión final previa a la entrega garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la Línea de Base de Granjas Inteligentes de Mordor Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque cada empresa selecciona alcances, escalas de precios y cadencias de actualización únicas.

Los principales factores de divergencia incluyen diferencias en la inclusión del software de suscripción, variaciones en los precios de venta promedio del hardware, supuestos alternativos de tasas de adopción en regiones emergentes y conversiones de divisas que se retrasan respecto a los movimientos reales del tipo de cambio. La página de Mordor establece 2025 como año base, rastrea únicamente productos conectados digitalmente y actualiza los tipos de cambio trimestralmente, lo que explica el contraste con las cifras externas que se muestran a continuación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 18,25 mil millones (2025) | ||

| USD 20,25 mil millones (2025) | Consultora Regional A | Incluye dispositivos de silvicultura de precisión y acuicultura que no están en el alcance de Mordor |

| USD 15,70 mil millones (2025) | Consultora Global B | Aplica precios de venta promedio conservadores y omite los ingresos por servicios en la nube |

| USD 28,51 mil millones (2025) | Revista de la Industria C | Utiliza el valor de reposición de la base instalada en lugar de las ventas anuales |

La comparación muestra que una vez que se armonizan la alineación del alcance, el realismo de precios y la cadencia de actualización, el enfoque disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los inversores y los responsables de políticas pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de granjas inteligentes hasta 2031?

La adopción acelerada de maquinaria habilitada con IoT e IA, los generosos subsidios gubernamentales y la urgente escasez de mano de obra están llevando al mercado a una CAGR del 12,15%.

¿Qué segmento está creciendo más rápido dentro del mercado de granjas inteligentes?

Se proyecta que las aplicaciones de invernadero inteligente liderarán con una CAGR del 16,45% a medida que las ciudades invierten en agricultura de entorno controlado para asegurar el suministro local de alimentos.

¿Cómo están superando las pequeñas granjas los elevados costos iniciales de las tecnologías de agricultura inteligente?

Los programas de subsidios específicos, los kits de actualización modulares y los modelos de compra cooperativa están reduciendo el gasto de capital y acortando los períodos de recuperación de la inversión para los pequeños agricultores.

¿Por qué el IoT satelital está ganando terreno frente a la conectividad celular en las granjas?

Las constelaciones de órbita terrestre baja extienden la banda ancha a campos remotos donde la cobertura celular es deficiente, permitiendo el flujo de datos en tiempo real para equipos autónomos.

¿Qué papel desempeñan las preocupaciones sobre la privacidad de los datos en la adopción de tecnología de granjas inteligentes?

Aproximadamente el 55% de los agricultores citan problemas de propiedad de datos, lo que lleva a los proveedores a mejorar el cifrado y el uso compartido controlado por el usuario para generar confianza e impulsar la adopción.

¿Qué región se espera que contribuya más al crecimiento futuro del mercado de granjas inteligentes?

Asia-Pacífico, que se expande a un ritmo anual del 14,25%, está preparada para añadir los mayores ingresos incrementales gracias a las iniciativas de modernización a gran escala y las prioridades de seguridad alimentaria.

Última actualización de la página el: