Tamaño y Participación del Mercado de Cartón Plegable de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

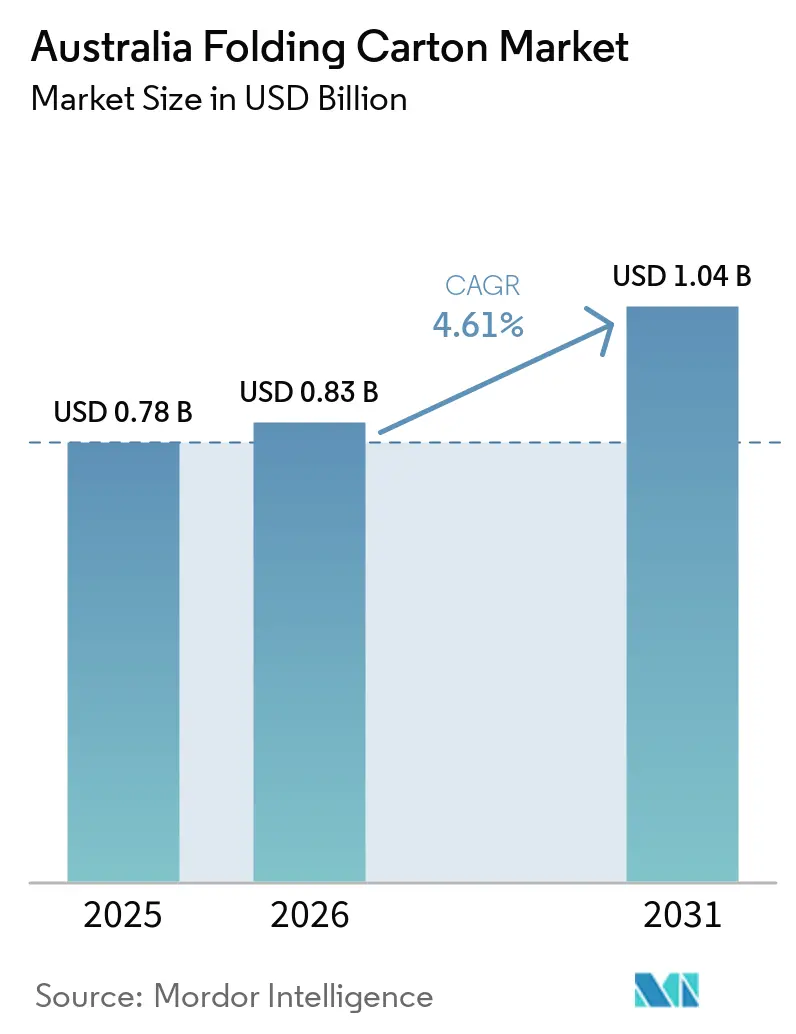

| Tamaño del mercado en el año base (2025) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Australia aumente de USD 0,78 mil millones en 2025 a USD 0,83 mil millones en 2026 y alcance USD 1,04 mil millones en 2031, creciendo a una CAGR del 4,61% durante 2026-2031. Se está produciendo una recuperación en la actividad de conversión nacional a medida que los propietarios de marcas se orientan hacia formatos a base de fibra que satisfacen los mandatos de contenido reciclado, mientras que los centros de cumplimiento de pedidos de comercio electrónico impulsan la demanda de diseños de cierre automático y listos para estantería que se automatizan de manera eficiente. Los convertidores con plantas integradas verticalmente disfrutan de un margen de coste frente a las fluctuaciones de precios de importación, aunque los actores más pequeños siguen expuestos a la volatilidad de la pulpa y los recargos de flete que comprimen los márgenes. Las inversiones en automatización, especialmente en líneas de inyección de tinta HP Indigo y Hanway, están reformando la economía de producción al reducir los tiempos de preparación y la dependencia de la mano de obra. La consolidación ha reducido el campo a un puñado de competidores de escala, y la entrada de impresores comerciales como IVE Group subraya las apuestas competitivas en torno a los contratos de alta calidad gráfica y tiradas cortas.

Conclusiones Clave del Informe

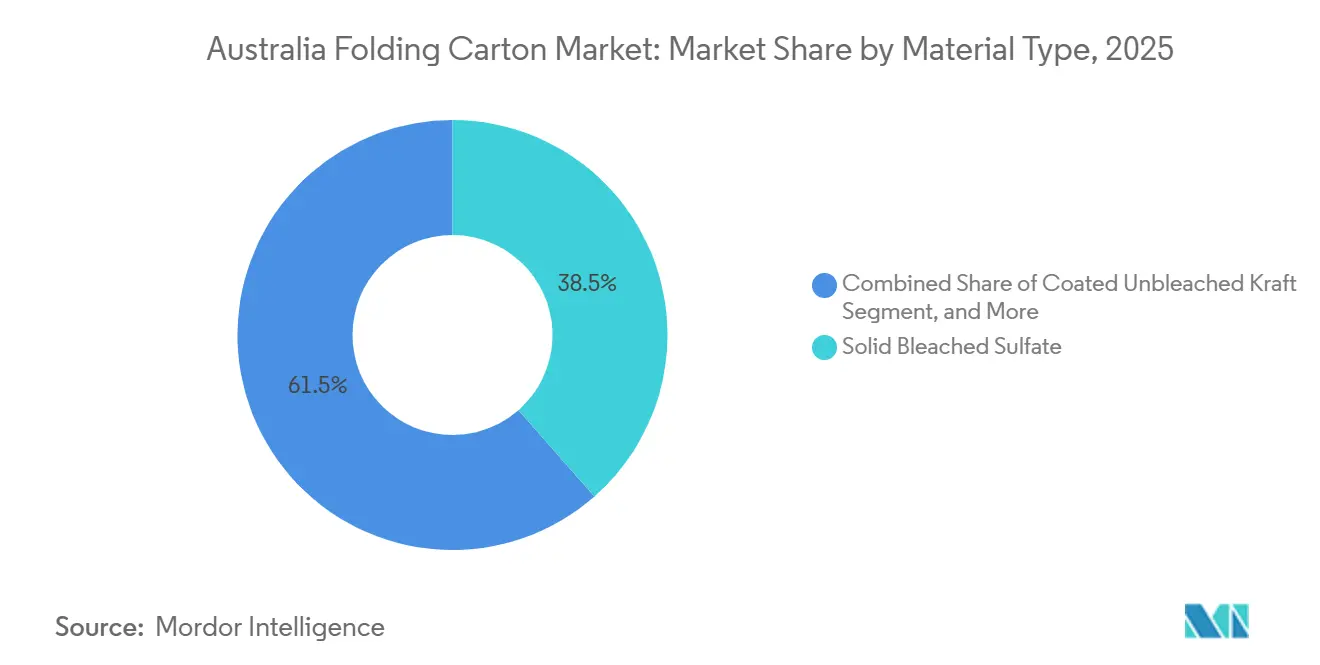

- Por tipo de material, el sulfato blanqueado sólido capturó el 38,53% de la participación del mercado de cartón plegable de Australia en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Australia para la impresión digital crezca a una CAGR del 6,78% hasta 2031.

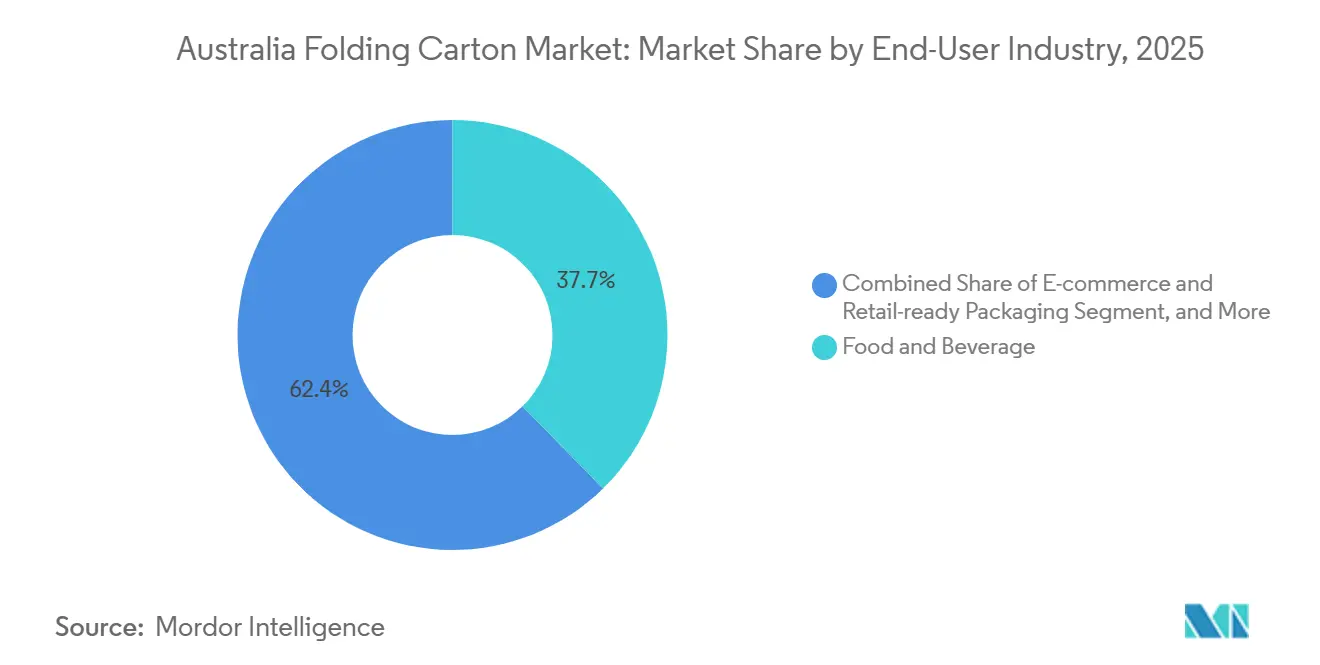

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 37,65% de la participación del mercado de cartón plegable de Australia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Embalaje Sostenible | +1.2% | Nacional, concentrado en Victoria y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Crecimiento de los Centros de Cumplimiento de Pedidos de Comercio Electrónico | +0.9% | Regiones metropolitanas de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Aumento de las Inversiones en Líneas Automatizadas de Conversión de Cartón | +0.7% | Centros de fabricación de Victoria y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Expansión de los Servicios de Entrega de Comidas Listas para Consumir | +0.6% | Zonas de captación de las capitales a nivel nacional | Corto plazo (≤ 2 años) |

| Cambio de los Propietarios de Marcas hacia Exhibidores de Estantería de Alta Calidad Gráfica | +0.5% | Canales minoristas nacionales | Mediano plazo (2-4 años) |

| Objetivos de Contratación Pública para Contenido Reciclado | +0.4% | Contratos federales y estatales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Embalaje Sostenible

La política federal y estatal exige ahora un mínimo del 60% de contenido reciclado posconsumo en papel y cartón para 2030, lo que presiona a las marcas a especificar cartones con certificación FSC o de fibra reciclada para las referencias de alimentos, bebidas y cuidado personal. Los datos nacionales de tonelaje muestran que la recuperación de cartón se sitúa por debajo de los niveles objetivo, posicionando al mercado de cartón plegable de Australia como una palanca fundamental para los avances en la economía circular. Convertidores como Visy y Opal promueven revestimientos reciclados de producción propia para tranquilizar a los propietarios de marcas sobre la continuidad del suministro. Lanzamientos de productos como Visycell, un revestimiento aislante reciclable en la acera, ilustran cómo las innovaciones en fibra están desplazando a las espumas de EPS en las cadenas sensibles a la temperatura.[1]Visy, "Visy Opens Australia's Most Advanced Corrugate Box Factory," visy.com.au Las auditorías de cumplimiento vinculadas a la norma ISO 14001 se han convertido en una práctica habitual en los cuadros de evaluación de proveedores de los minoristas, incorporando métricas medioambientales en la adjudicación de contratos.

Crecimiento de los Centros de Cumplimiento de Pedidos de Comercio Electrónico

El rediseño de la cadena de suministro hacia la distribución directa al consumidor eleva la demanda de cartones de cierre automático adaptados a las líneas de montaje automatizadas. La presencia del Grupo Abbe tras la adquisición en el extremo norte de Queensland y Nueva Gales del Sur ahora abastece a los nodos regionales de cumplimiento de pedidos de comestibles, acortando los plazos de entrega y reduciendo los amortiguadores de inventario. El supercentro de 42.000 m² de IVE Group en Kemps Creek integra la conversión, la logística de terceros y la activación de marca, permitiendo la reposición sincronizada de cartones con los sistemas de gestión de almacenes. Los sistemas de papel continuo reducen los requisitos de palés hasta en un 80%, liberando espacio en planta de alto coste para el inventario de alta rotación. Estas dinámicas amplían la brecha de servicio entre los convertidores habilitados digitalmente y las plantas heredadas que dependen de líneas de embalaje manual.

Aumento de las Inversiones en Líneas Automatizadas de Conversión de Cartón

Las prensas digitales como la HP Indigo 35K y la Hanway HighJet 2500 permiten tiradas económicas de 5.000 unidades o menos y capacidades de datos variables que satisfacen los requisitos de serialización farmacéutica. Pakko informa que los ciclos de trabajo a despacho se han comprimido de 10 días a 8 días tras instalar una impresora HighJet, mientras que la troqueladora Century y la encoladora CartonFold de Affinity Print elevan el rendimiento a 7.500 hojas por hora y 500 m min⁻¹, respectivamente. Estos programas de capital mitigan los incrementos salariales de la Comisión de Trabajo Justo al reducir las horas de desprendimiento y encolado manual.

Expansión de los Servicios de Entrega de Comidas Listas para Consumir

Las marcas de kits de comida demandan fundas y cartones aptos para horno diseñados para el control de la humedad y la evidencia de manipulación, lo que impulsa a los convertidores a validar pruebas de llenado en caliente, apilado y movimiento de mensajería antes del lanzamiento comercial. CBS Printing y Platypus Print Packaging ahora cotizan plazos de entrega de 7 a 10 días hábiles para satisfacer los ciclos semanales de actualización de menús. Los compuestos de rango de temperatura como las bandejas CPET de Multisteps Industries (-40 °C a +220 °C) se combinan con fundas de cartón que deben mantener su estructura durante el recalentamiento en microondas. Las certificaciones que incluyen SQF, HACCP e ISO 22000 distinguen a los proveedores aprobados de los impresores comerciales generales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Importación del Cartón Virgen | -0.8% | Convertidores dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de los Costes Laborales en las Operaciones de Conversión | -0.6% | Zonas de fabricación metropolitanas de Victoria y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Competencia de las Bolsas Flexibles en Formatos de Aperitivos | -0.4% | Clústeres de confitería y aperitivos a nivel nacional | Mediano plazo (2-4 años) |

| Restricciones de Capacidad en las Plantas Nacionales de Cartón | -0.3% | Cuellos de botella en el suministro de grados especiales a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Importación del Cartón Virgen

Los índices de precios de IndustryEdge registraron un aumento interanual del 23,5% hasta enero de 2023, seguido de una caída del 7,7% en mayo de 2024, lo que subraya la exposición de los convertidores sujetos a acuerdos de precio fijo.[2]IndustryEdge, "Australian Packaging Paper Price Index Up 23.5% Quarter-Ended January," industryedge.com.au Las plantas nacionales aún no pueden producir todos los grados especiales de contacto con alimentos, por lo que persiste la dependencia del mercado spot. La financiación federal y estatal de USD 5,3 millones para modernizar el Centro de Recuperación de Materiales de Canning Vale tiene como objetivo reducir la contaminación de fibra al 5% y mejorar la calidad del suministro local, aunque los plazos se extienden más allá de los ciclos de adquisición inmediatos.

Aumento de los Costes Laborales en las Operaciones de Conversión

El Convenio de Industrias Manufactureras y Afines establece tarifas horarias mínimas de AUD 28,12 (USD 18,8) para los oficios, con horas extraordinarias de hasta el 200% y penalizaciones por días festivos del 250%. Los horarios ininterrumpidos necesarios para la entrega justo a tiempo a los supermercados multiplican esas primas. Por ello, los convertidores están acelerando la adopción de robótica en las líneas de encolado y plegado e instalando paletizadores automáticos que reducen el personal en los turnos nocturnos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Cartones Kraft se Aceleran en el Sector de Servicios de Alimentación

El Sulfato Blanqueado Sólido representó el 38,53% de los ingresos en 2025, asegurando cosméticos de prestigio, envases de bebidas de alto brillo y referencias farmacéuticas reguladas que exigen luminosidad y pureza. Se prevé que el tamaño del mercado de cartón plegable de Australia para el Kraft Sin Blanquear Revestido crezca más rápidamente, a una CAGR del 5,86% hasta 2031, a medida que las cadenas de restaurantes y las etiquetas de comidas preparadas adoptan tonos marrones naturales que señalan sostenibilidad sin comprometer la resistencia a las grasas. Los mandatos de las marcas para un 60% de contenido reciclado están orientando a las marcas de confitería y cereales de gama media hacia mezclas de Cartón Plegable que equilibran la rigidez con la fidelidad de impresión.

Las crecientes cuotas de fibra reciclada requieren que los convertidores certifiquen que los sustratos kraft cumplen los límites de migración para el contacto directo con alimentos según las normas de Estándares Alimentarios de Australia y Nueva Zelanda. Los productores integrados como Visy, que fabrica revestimiento 100% reciclado, disfrutan de un suministro asegurado, mientras que los independientes deben asegurar la asignación de plantas comerciales, exponiéndolos a fluctuaciones de precios. Las auditorías de trazabilidad vinculadas a la cadena de custodia FSC y PEFC se han convertido en requisitos predeterminados de licitación, excluyendo a las plantas no certificadas de las licitaciones de alto volumen. La participación del mercado de cartón plegable de Australia vinculada a cartones metalizados especiales o con revestimiento de barrera sigue siendo pequeña, pero la demanda persiste en los alimentos congelados y las tarjetas de blíster farmacéutico donde la resistencia a la perforación es obligatoria.

Por Tecnología de Impresión: La Impresión Digital Eleva el Listón para las Tiradas Cortas

Las prensas litográficas representaron el 44,89% de los ingresos del segmento en 2025, ancladas por trabajos de tiradas largas de bebidas y confitería que valoran el control preciso del color. Se proyecta que las unidades digitales registren una CAGR del 6,78%, captando la proliferación de referencias y los trabajos de datos variables como la serialización farmacéutica. El mercado de cartón plegable de Australia, ahora vinculado a la producción digital, se beneficia de las tintas a base de agua que cumplen las normas de contacto directo con alimentos. Las líneas flexográficas mantienen volúmenes de tiradas medias, donde el troquelado en línea y el encolado y plegado compensan el tiempo perdido durante los cambios, aunque la brecha de calidad con el offset se ha reducido con las planchas de alta definición.

Las instalaciones de HP Indigo 35K permiten a los convertidores procesar cartones de 250 micras con laminado en línea y barniz localizado en un solo paso, eliminando la necesidad de etapas de embellecimiento separadas. Los estudios de caso muestran que los convertidores aumentan el número de trabajos por turno en un 80% tras integrar la programación de inteligencia artificial PrintOS. La participación del mercado de cartón plegable de Australia en el huecograbado continúa erosionándose porque los plazos de entrega de los cilindros chocan con los ciclos de campaña rápidos, aunque los paquetes de tabaco de altísimo volumen aún justifican la inversión inicial en utillaje. Las líneas híbridas de flexografía e inyección de tinta están emergiendo para la codificación de seguridad, pero siguen siendo un nicho.

Por Industria de Usuario Final: Los Canales en Línea Superan a los Segmentos Tradicionales

Las aplicaciones de alimentos y bebidas representaron el 37,65% de los ingresos en 2025, impulsadas por la expansión de las marcas propias de los supermercados y los servicios de kits de comida que requieren fundas con evidencia de manipulación y bandejas aptas para horno. El comercio electrónico y el embalaje listo para venta al por menor experimentarán las ganancias más rápidas, con una CAGR del 6,45% proyectada hasta 2031. El tamaño del mercado de cartón plegable de Australia vinculado a estos canales en línea está impulsado por los centros de cumplimiento de pedidos que recompensan las dimensiones de cartón optimizadas para la recogida robótica. Los convertidores farmacéuticos y de cuidado personal aprovechan las prensas digitales para la codificación de lotes, el grabado en braille y las texturas premium que ayudan a los productos a destacar en estanterías saturadas.

Las marcas de productos eléctricos y electrónicos especifican revestimientos antiestáticos e insertos de fibra moldeada que estabilizan los dispositivos en las redes de paquetería. Los volúmenes de tabaco son estables pero están muy regulados, mientras que los artículos del hogar se enfrentan a la sustitución por bolsas flexibles. La participación del mercado de cartón plegable de Australia vinculada a los productores de frutas y verduras está mejorando, gracias a los cestillos de bayas a base de cartón que desplazan a las bandejas de PET bajo los objetivos de reducción de plástico de los minoristas.

Análisis Geográfico

Victoria y Nueva Gales del Sur concentran la mayor parte de la capacidad del mercado de cartón plegable de Australia, alineándose con densas poblaciones de consumidores y la proximidad a plantas integradas de cartón. El corredor sureste de Melbourne alberga la planta de Keysborough de IVE, la operación de Noble Park de Abbe y las instalaciones de Wodonga de Opal, lo que permite rutas de camión en el mismo día hacia los centros de distribución de los supermercados. Nueva Gales del Sur alberga el convertidor de 30.000 toneladas de Smurfit WestRock en Richmond y el sitio de Silverwater de IVE, ambos conectados a la red logística del oeste de Sídney que sirve al mayor centro de comercio electrónico del país.

Queensland ganó cuota después de que Abbe integrara la planta de Oji en Yatala y Visy abriera una fábrica de cartón corrugado de USD 117 millones en Hemmant. Estos activos ahora despachan cartones hacia el norte, hacia los cinturones hortícolas del extremo norte de Queensland, y hacia el sur, hacia los centros de cumplimiento de pedidos en Brisbane. Tasmania, que tradicionalmente dependía del suministro continental, ahora se beneficia del centro de Devonport de Visy, valorado en USD 13,4 millones, que reduce los plazos de entrega para los productores de bayas y los procesadores de lácteos.[3]Visy, "Visy Opens New Tasmanian Packaging Hub," visy.com.au

Los sistemas de depósito y devolución estatales impulsan ajustes de diseño regionales, y la mejora de la calidad de la fibra en Australia Occidental, financiada en 2026, debería reducir la contaminación por debajo del 5%, mejorando la idoneidad del suministro para los cartones revestidos. Los trabajos farmacéuticos y cosméticos se concentran en Victoria, aprovechando un grupo de mano de obra especializada y múltiples co-envasadores certificados con Buenas Prácticas de Manufactura. Los expedidores de productos agrícolas y mariscos dominan en Queensland y Tasmania, valorando los revestimientos resistentes a la humedad y la rápida rotación por encima de los acabados de lujo.

Panorama Competitivo

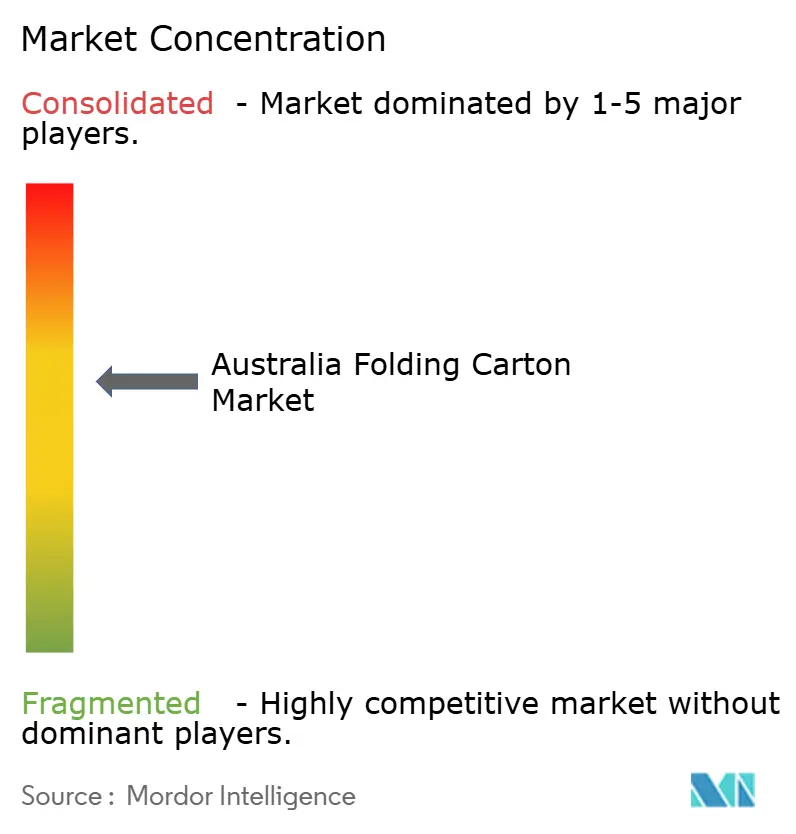

La consolidación ha producido un mercado de cartón plegable de Australia moderadamente concentrado, con los cinco mayores actores controlando un estimado del 81% de los ingresos del sector. Visy y Opal, integrados verticalmente, aseguran la autosuficiencia en el suministro, mientras que la adquisición de Oji Fiber Solutions Australia por parte de Abbe en noviembre de 2025 elevó su participación a aproximadamente el 16% de las ventas combinadas de cartón corrugado y cartón plegable.[4]Abbe Group, "Abbe Expands National Capability with Acquisition of Oji's Cardboard Manufacturing Business," abbe.com.au La fusión de Smurfit WestRock en 2026 integra su planta de Richmond dentro de una red global de USD 34 mil millones que ejerce una adquisición a escala de tintas, planchas y sistemas digitales.

IVE Group está convirtiendo las relaciones de impresión comercial en contratos de embalaje; su adquisición de JacPak por USD 23 millones, junto con el supercentro de Kemps Creek, señala ambiciones de alcanzar USD 150 millones en ingresos por cartón para 2028. Los independientes más pequeños, como Platypus Print Packaging, Pakko, Networkpak y Labelmakers, se diferencian mediante plazos de entrega rápidos, embellecimiento digital y serialización farmacéutica. Las barreras de entrada incluyen ISO 9001, HACCP y la cadena de custodia FSC, así como las pruebas federales de importación para la migración de contenido reciclado.

El crecimiento en espacios no explotados reside en los sistemas de papel continuo para comercio electrónico, las alternativas a base de fibra para el aislamiento plástico y los revestimientos de barrera a base de agua para alimentos congelados. Los convertidores con capacidades de versionado habilitadas por HP Indigo ganan puntos en licitaciones por la proliferación de referencias, mientras que la robótica en las líneas de encolado compensa las tarifas salariales de doble tiempo. Las asociaciones estratégicas con agregadores de fibra recuperada influirán cada vez más en la competitividad de las ofertas a medida que la contratación pública se desplace hacia criterios de circuito cerrado.

Líderes de la Industria de Cartón Plegable de Australia

Visy Industries Holdings Pty Ltd

Opal Packaging Australia Pty Ltd

Orora Limited

Abbe Corrugated Pty Ltd

Smurfit Westrock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Los gobiernos australiano y de Australia Occidental otorgaron USD 5,3 millones a Re. Group para modernizar el Centro de Recuperación de Materiales de Canning Vale, con el objetivo de alcanzar un 5% de contaminación de fibra para julio de 2026.

- Marzo de 2026: IVE Group puso en marcha su supercentro de 42.000 m² en Kemps Creek, combinando la conversión de cartón con servicios de logística de terceros.

- Febrero de 2026: Visy inauguró un centro de embalaje de USD 13,4 millones en Devonport, Tasmania, fortaleciendo el suministro a los productores de bayas y las cervecerías.

- Febrero de 2026: Orora reportó ingresos semestrales de USD 757 millones, con volúmenes de latas aumentando un 11,2%, intensificando la rivalidad entre sustratos.

Alcance del Informe del Mercado de Cartón Plegable de Australia

El mercado de cartón plegable en Australia se refiere a la industria que produce, distribuye y utiliza cartones plegables, soluciones de embalaje a base de papel ampliamente utilizadas en industrias como alimentos y bebidas, cuidado personal, atención sanitaria y otras. El estudio analiza las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades en el mercado de cartón plegable australiano. También examina el panorama competitivo, la dinámica de la cadena de suministro y los desarrollos clave que influyen en el mercado durante el período de pronóstico.

El Informe del Mercado de Cartón Plegable de Australia está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft Sin Blanquear Revestido, Cartulina de Línea Blanca y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión por Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Atención Sanitaria y Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para Venta al Por Menor y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft Sin Blanquear Revestido |

| Cartulina de Línea Blanca |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Atención Sanitaria y Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Embalaje Listo para Venta al Por Menor |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft Sin Blanquear Revestido | |

| Cartulina de Línea Blanca | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Atención Sanitaria y Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Embalaje Listo para Venta al Por Menor | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de Australia y el crecimiento proyectado?

El mercado se sitúa en USD 0,78 mil millones en 2025, se espera que alcance USD 1,04 mil millones en 2031, avanzando a una CAGR del 4,61%.

¿Qué tipo de material lidera las ventas en los cartones plegables australianos?

El Sulfato Blanqueado Sólido actualmente aporta el 38,53% de los ingresos, convirtiéndolo en el sustrato dominante para aplicaciones premium.

¿Qué tan rápido está creciendo la impresión digital en la conversión de cartón australiano?

Se prevé que la impresión digital se expanda a una CAGR del 6,78% hasta 2031, a medida que los convertidores apuntan a trabajos de tiradas cortas y versionados.

¿Qué segmento de usuario final muestra el crecimiento de demanda más rápido?

Se proyecta que el comercio electrónico y el embalaje listo para venta al por menor crezcan a una CAGR del 6,45%, impulsados por la expansión de la logística directa al consumidor.

¿Cuáles son las principales presiones de costes que enfrentan los convertidores?

La volatilidad de los precios de importación del cartón virgen y el aumento de las tarifas salariales bajo el Convenio de Manufactura están comprimiendo los márgenes y acelerando la automatización.

¿Quiénes son los actores clave con las mayores participaciones?

Visy, Opal, Abbe Group, Smurfit WestRock e IVE Group controlan colectivamente poco más del 80% de los ingresos del sector, lo que indica una concentración moderada.

Última actualización de la página el: