Tamaño y Participación del Mercado de Cartoncillo de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

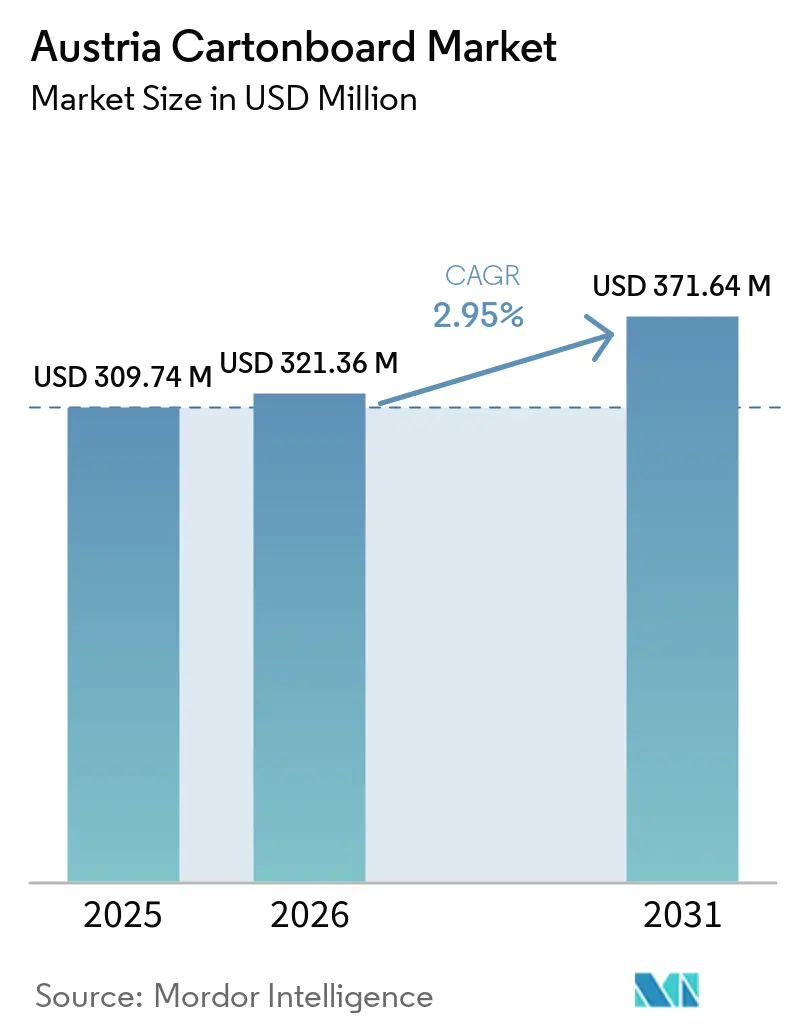

| Tamaño del mercado en el año base (2025) | 309.74 Millones de dólares |

| Tamaño del Mercado (2026) | 321.36 Millones de dólares |

| Tamaño del Mercado (2031) | 371.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo de Austria por Mordor Intelligence

Se prevé que el tamaño del Mercado de Cartoncillo de Austria sea de 309,74 millones de USD en 2025, 321,36 millones de USD en 2026, y alcance los 371,64 millones de USD en 2031, creciendo a una CAGR del 2,95% de 2026 a 2031.

El crecimiento sigue vinculado a la demanda estable de envases procedente de las aplicaciones de alimentos y bebidas, una base de fabricación farmacéutica bien consolidada y el sólido sistema de reciclaje de papel y cartón de Austria. El mercado también se beneficia del papel de Austria como productor de cartoncillo y como centro de importación y transformación dentro de Europa Central, lo que favorece un abastecimiento más ágil y ciclos de suministro más cortos para los transformadores nacionales. Los grados de cartoncillo premium están ganando importancia porque los clientes de los sectores farmacéutico, sanitario, alimentario premium y cosmético exigen cada vez más una mejor calidad de impresión, superficies más limpias y un mayor rendimiento en materia de cumplimiento normativo. Al mismo tiempo, el crecimiento de valor añadido avanza más rápido que la demanda de grados básicos, ya que los compradores de envases se orientan hacia formatos que se ajustan mejor a las normas de reciclaje, la diferenciación de productos y las necesidades de presentación en el punto de venta. La presión de costes sobre la pasta de papel y la energía sigue siendo la principal restricción a corto plazo, especialmente para los transformadores independientes que no pueden compensar las fluctuaciones de los insumos mediante el suministro interno de fibra.

Conclusiones Clave del Informe

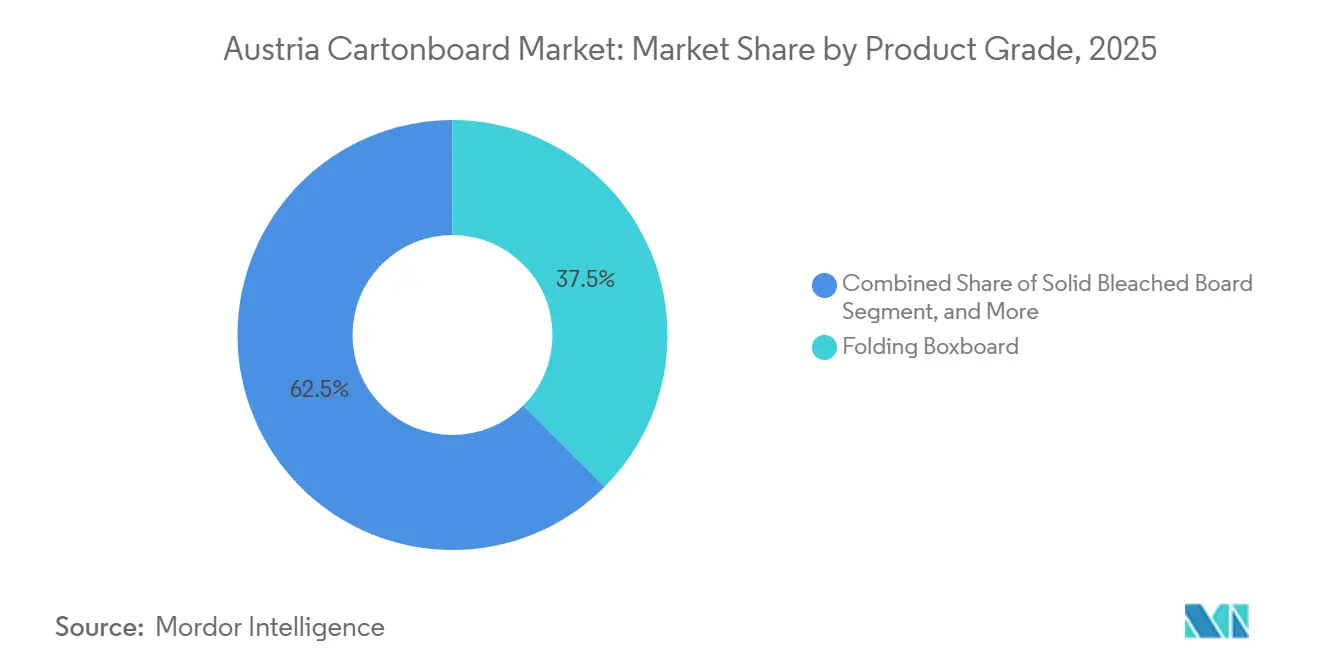

- Por grado de producto, el cartoncillo plegable representó el 46,35% del mercado de cartoncillo de Austria en 2025, mientras que se prevé que el cartoncillo blanqueado sólido crezca a una CAGR del 5,19% hasta 2031.

- Por formato de envase, las cajas plegables representaron una cuota del 58,34% en 2025, mientras que se prevé que los envases líquidos se expandan a una CAGR del 5,42% hasta 2031.

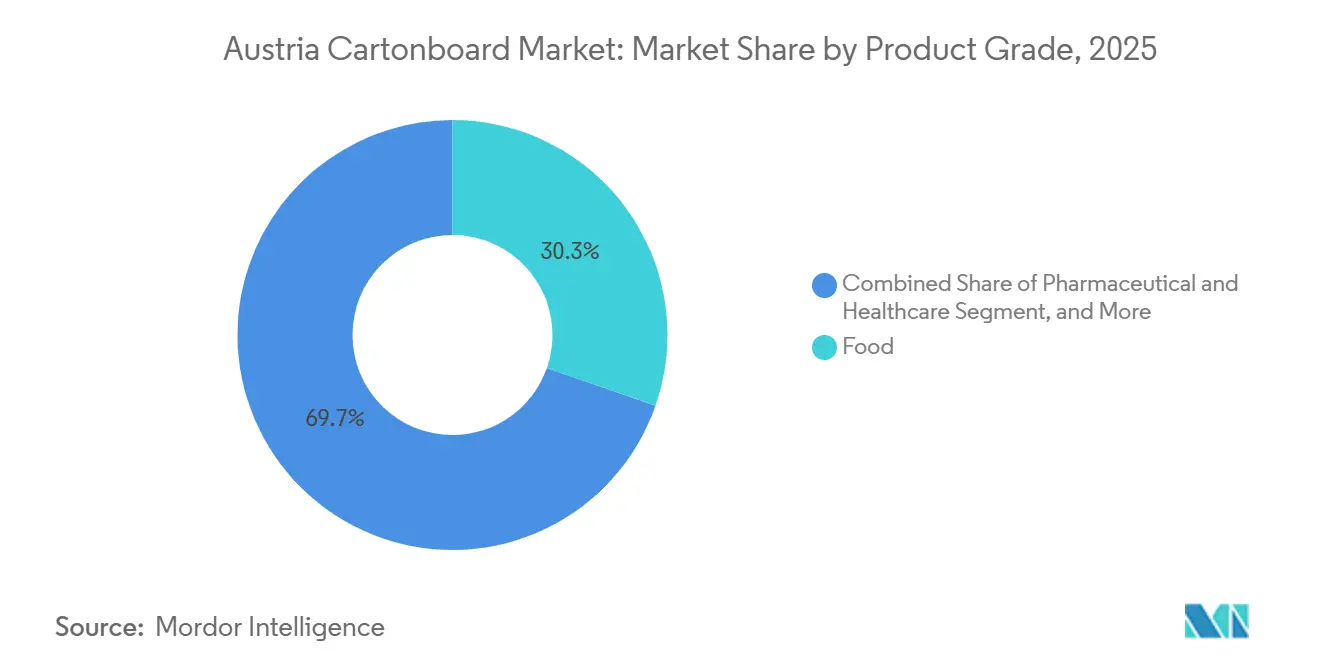

- Por industria usuaria final, la alimentación representó el 31,23% de la demanda en 2025, mientras que se prevé que el sector farmacéutico y sanitario registre el crecimiento más rápido con una CAGR del 5,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición del Plástico al Envase a Base de Fibra | +0.9% | A escala de la UE, con Austria y Alemania como mercados pioneros | Medio plazo (2-4 años) |

| Fuerte Demanda de Envases de Cartón para Alimentos y Bebidas | +0.6% | Austria, Europa Central | Corto plazo (≤ 2 años) |

| Necesidades Premium de Envases de Cartón para Farmacia y Sanidad | +0.4% | Austria, zona regulatoria de la UE | Medio plazo (2-4 años) |

| Alta Ventaja de Reciclabilidad del Envase de Papel | +0.3% | A escala de la UE, Austria lidera en infraestructura de recogida | Largo plazo (≥ 4 años) |

| Adopción de Envases Asépticos sin Aluminio en el Sector Lácteo Austriaco | +0.2% | Específico de Austria, con efecto de contagio a Alemania y Suiza | Medio plazo (2-4 años) |

| Expansión de Lineales de Productos Orgánicos y de Base Vegetal que Impulsa las Necesidades de Envases Premium | +0.2% | Austria y mercados nórdicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Transición del Plástico al Envase a Base de Fibra Impulsa la Demanda Estructural

El avance de Austria desde el plástico hacia el envase a base de fibra ya está más desarrollado que en muchos mercados europeos, gracias a que los sistemas de recogida de papel y cartón son más sólidos y están más consolidados. ARA informó de que el reciclaje de plásticos alcanzó el 38% de los volúmenes con licencia ARA en 2025, mientras que la recogida de papel y cartón obtuvo resultados materialmente mejores, lo que mantiene al cartoncillo en una posición favorable para las aplicaciones de sustitución.[1]Altstoff Recycling Austria, "Datos de Envases y Rendimiento del Reciclaje," Altstoff Recycling Austria, ara.at El Reglamento de Envases y Residuos de Envases (PPWR) entró en vigor el 11 de febrero de 2025 y está previsto que se aplique a partir del 12 de agosto de 2026, lo que significa que las normas sobre etiquetado, reciclabilidad y contenido reciclado ya están condicionando las decisiones de envasado mucho antes de la fecha de plena conformidad.[2]Comisión Europea, "Reglamento de Envases y Residuos de Envases, Reglamento (UE) 2025/40," Medio Ambiente de la Comisión Europea, environment.ec.europa.eu Un aspecto menos visible de esta transición es que grandes minoristas austriacos como BILLA y Spar Austria han ido migrando el envasado de marca propia hacia formatos de fibra antes de que lo exija la regulación, lo que acorta el ciclo de adopción de las soluciones basadas en cartoncillo en el mercado de cartoncillo de Austria. Por tanto, los proveedores con recubrimientos barrera reciclables y grados termosellables se encuentran en mejor posición que los productores que compiten únicamente en escala, ya que la disponibilidad para la transformación se ha convertido en un criterio de compra práctico y no en un requisito futuro.

La Fuerte Demanda de Envases de Cartón para Alimentos y Bebidas Ancla el Volumen Base

La demanda de alimentos y bebidas sigue siendo la base de volumen más estable para el mercado de cartoncillo de Austria, ya que se nutre de una amplia combinación de demanda de envases para panadería, confitería, platos refrigerados, alimentos congelados, lácteos y bebidas. PROPAK informó de un valor de producción de cajas plegables y cartón de 515 millones de EUR (561,4 millones de USD) en 2023, lo que muestra la profundidad de la base de transformación de envases de Austria, que continuó apoyando la demanda a lo largo de 2025. La alimentación por sí sola representó el 31,23% de la cuota en 2025, lo que la mantuvo como el mayor ancla de usuarios finales incluso mientras algunas aplicaciones de mayor especificación se expandían más rápidamente. Otro estrato de demanda útil proviene de las bandejas de envasado en atmósfera modificada que combinan cartoncillo con funcionalidad barrera para alimentos refrigerados de conveniencia, ya que las marcas buscan una mayor vida útil sin debilitar las declaraciones de reciclabilidad. Los envases de cartón para zumos, bebidas vegetales y sopas también se han expandido a medida que los formatos de cartón han ganado preferencia en los lineales refrigerados, lo que proporciona al mercado de cartoncillo de Austria un suelo de demanda fiable incluso cuando las categorías premium evolucionan de forma desigual.

Las Necesidades Premium de Envases de Cartón para Farmacia y Sanidad Aceleran el Desplazamiento hacia Segmentos de Mayor Valor

El envasado farmacéutico y sanitario está reconfigurando la combinación de calidad en el mercado de cartoncillo de Austria, ya que la planitud del cartón, la rigidez, el rendimiento de impresión limpio y el cumplimiento normativo se han convertido en criterios de compra centrales. Las normas de la UE en virtud de la Directiva sobre Medicamentos Falsificados y el Reglamento Delegado (UE) 2016/161 convirtieron la serialización y el envasado a prueba de manipulaciones en estándar para el envasado de medicamentos con receta, lo que reduce el conjunto de cartones utilizables para muchas líneas de cajas plegables. El informe anual 2025 de MM Group señaló la creciente demanda de los clientes de grados certificados a prueba de manipulaciones en el envasado sanitario, lo que respalda la CAGR del 5,14% del segmento hasta 2031. Austria también se beneficia de instalaciones de producción locales vinculadas a Boehringer Ingelheim, Novartis y Pfizer, lo que da a los transformadores acceso a una base de clientes concentrada y de alto valor con estrictos estándares de envasado. Esa proximidad geográfica mejora los plazos de entrega y la flexibilidad de programación, por lo que los transformadores nacionales que atienden a clientes farmacéuticos en el mercado de cartoncillo de Austria pueden competir tanto en fiabilidad de servicio como en calidad del cartón.

La Alta Ventaja de Reciclabilidad del Envase de Papel Refuerza la Posición en el Mercado

El sistema de recuperación de papel y cartón de Austria otorga al mercado de cartoncillo de Austria una ventaja estructural, ya que la fibra posconsumo puede reincorporarse a los sistemas de fábrica locales o regionales con mucha menos fricción que los sustratos competidores. La Ordenanza Federal Austriaca de Envases fijó un objetivo de reciclaje de papel y cartón del 75% a partir de 2025 y del 85% a partir de 2030, lo que proporciona visibilidad a largo plazo sobre la disponibilidad de fibra reciclada y la planificación del cumplimiento normativo. Esto importa a nivel de propietario de marca porque la reciclabilidad certificada se ha convertido en parte de las negociaciones con los minoristas y de las declaraciones de sostenibilidad, y no solo en una cuestión de gestión de residuos. El beneficio es especialmente claro en los formatos de servicios de alimentación y listos para la venta, donde las bandejas y mangas de un solo material pueden sustituir a combinaciones de laminados más complejas que son más difíciles de recoger y clasificar. Los productores que siguen desarrollando recubrimientos barrera a base de agua y de dispersión se están alineando con un marco regulatorio que premia el envasado recuperable, lo que debería preservar la posición del cartoncillo mucho más allá del ciclo actual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de la Pasta de Papel y la Energía | -0.5% | Global, especialmente en fábricas integradas de la UE | Corto plazo (≤ 2 años) |

| Competencia del Envase Flexible y los Plásticos Rígidos | -0.3% | Global | Largo plazo (≥ 4 años) |

| Mandatos de Reutilización que Limitan el Potencial Alcista del Cartoncillo para Servicios de Alimentación de Un Solo Uso | -0.2% | A escala de la UE, Austria como pionero | Medio plazo (2-4 años) |

| Carga de Cumplimiento del PPWR en Diseño, Etiquetado y Trazabilidad | -0.2% | A escala de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Coste de la Pasta de Papel y la Energía Comprime los Márgenes de los Transformadores

Los costes de la pasta de papel y la electricidad siguen siendo la principal restricción a corto plazo para el mercado de cartoncillo de Austria, ya que ambos afectan simultáneamente a la economía de producción del cartón y a las condiciones de compra de los transformadores. Billerud informó de que la demanda europea de cartoncillo se mantuvo débil a lo largo de 2025, mientras que las condiciones de los insumos siguieron siendo difíciles, y el resultado operativo comparable de Metsä Board cayó a -80,2 millones de EUR (-87,4 millones de USD) en el ejercicio 2025, lo que muestra cómo la presión sobre los márgenes alcanzó incluso a los grandes productores. La presión es más severa para los transformadores austriacos más pequeños, ya que compran cartón y pasta de papel a precios de mercado y no disponen de flujos internos de fibra recuperada para suavizar las fluctuaciones de costes. El traslado de precios en los contratos suele tardar entre 3 y 6 meses, por lo que los márgenes pueden estrecharse antes de que los precios a los clientes se ajusten, lo que deja a los actores no integrados en desventaja en el mercado de cartoncillo de Austria. A menos que las condiciones energéticas europeas se normalicen de forma más plena, la volatilidad de costes seguirá favoreciendo a los grupos integrados con mayor control de abastecimiento y flexibilidad de balance.

La Competencia del Envase Flexible y los Plásticos Rígidos Persiste en Aplicaciones de Nicho

El envase flexible y los plásticos rígidos siguen manteniendo su posición en varias aplicaciones donde las necesidades de barrera, la resistencia a la humedad o los equipos instalados hacen más lenta la sustitución de sustratos. En alimentos procesados, productos congelados, porciones individuales y aplicaciones de aperitivos, los formatos flexibles siguen siendo difíciles de sustituir porque las líneas de film metalizado y bolsas retortables ya están en uso y continúan satisfaciendo requisitos específicos de barrera. En frutas y verduras frescas y panadería, las bandejas de PET y las bandejas de polipropileno siguen presentes porque el cartoncillo a menudo necesita capas de recubrimiento adicionales para igualar el rendimiento frente a la humedad en esos usos. Otro freno al cambio es el efecto de la base instalada, ya que los equipos de termoformado que ya operan en las plantas de alimentación austriacas pueden seguir en servicio entre 5 y 8 años después de una decisión de rediseño del envase. Esto significa que el mercado de cartoncillo de Austria probablemente ganará cuota de forma progresiva y no uniforme, con algunas de las mayores ganancias de sustitución llegando más tarde en el período 2026-2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo Plegable Lidera Mientras los Grados Premium Ganan Terreno

El cartoncillo plegable representó el 46,35% del tamaño del mercado de cartoncillo de Austria en 2025, lo que lo mantuvo como el grado de producto líder en las aplicaciones de cajas plegables para alimentación, farmacia y cosmética. Su sólido rendimiento en términos de rigidez por peso y su fiabilidad de impresión siguen haciéndolo adecuado para una amplia gama de usos en cajas plegables, incluidas las líneas que ahora requieren una mejor calidad de codificación y serialización. Se prevé que el cartoncillo blanqueado sólido crezca a una CAGR del 5,19% hasta 2031, lo que lo convierte en el grado de producto de más rápido crecimiento a medida que la demanda se desplaza hacia superficies más limpias, mayor blancura y mayor garantía de higiene. Esta división entre el grado más grande y el de más rápido crecimiento muestra que el mercado de cartoncillo de Austria sigue anclado en la demanda de transformación convencional, mientras que el crecimiento de valor se desplaza hacia cartones de mayor especificación.

El cartoncillo sin blanquear sólido y el cartoncillo estucado con liner blanco siguen atendiendo aplicaciones sensibles al coste donde la rigidez y el rendimiento funcional importan más que el acabado de impresión premium. El cartoncillo sin blanquear sólido sigue siendo relevante en los estuches exteriores de bebidas alcohólicas, mientras que el cartoncillo estucado con liner blanco sigue apoyando las aplicaciones orientadas a la presentación en lineal y al envío, aunque se enfrenta a presión a medida que las marcas de alimentación se orientan hacia formatos de presentación más brillantes. La industria de cartoncillo de Austria también observa que el cartoncillo para servicios de alimentación y el cartoncillo para envases líquidos siguen siendo menores en volumen pero estratégicamente importantes en la planificación de la transformación, especialmente a medida que las normas de contacto con alimentos y las restricciones municipales reconfiguran la selección de formatos. La continua inversión de MM Group en grados mecánicos estucados a través de su red de transformación en Europa Central respalda esta dirección, ya que los productores están favoreciendo gradualmente el cartoncillo plegable de mayor valor y el cartoncillo blanqueado sólido frente a los grados básicos de menor rotación. El resultado es una combinación de productos donde los grados premium se expanden más rápido que el mercado de cartoncillo de Austria en su conjunto, aunque el cartoncillo plegable tradicional sigue representando la mayor base de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Cajas Plegables Mantienen el Dominio Mientras el Envase Líquido se Acelera

Las cajas plegables representaron el 58,34% de la cuota del mercado de cartoncillo de Austria en 2025, lo que confirma que la caja plegable convencional sigue siendo el formato de trabajo básico en el envasado de alimentos y productos farmacéuticos. El segmento continúa beneficiándose de su amplia compatibilidad con las líneas de envasado establecidas, su flexibilidad de diseño y su adecuación tanto para producciones de alto como de medio volumen. Al mismo tiempo, se prevé que el envase líquido se expanda a una CAGR del 5,42% hasta 2031, lo que lo convierte en el formato de más rápido crecimiento a medida que los productores de lácteos y bebidas de base vegetal se orientan hacia estructuras asépticas sin aluminio. Este equilibrio muestra que el mercado de cartoncillo de Austria sigue liderado por las cajas plegables establecidas, mientras que la innovación de formato más rápida se produce en bebidas y aplicaciones líquidas adyacentes.

La composición de la demanda de cajas plegables también está cambiando dentro del segmento. La impresión digital de tiradas cortas para regalos, envases de temporada, lanzamientos de marca propia y kits de inicio farmacéuticos está ganando relevancia porque los clientes quieren volúmenes mínimos más bajos y un mejor control de versiones. Ese cambio amplía el caso de uso del cartoncillo en categorías que anteriormente se apoyaban en formatos de envasado con menos flexibilidad de diseño o umbrales de pedido más elevados. La asociación de SIG con Berglandmilch, lanzada en septiembre de 2025, introdujo los envases asépticos sin aluminio en la producción comercial austriaca y documentó una reducción del 22% en las emisiones de CO₂ por envase en comparación con los formatos estándar con barrera de aluminio. Ese movimiento respalda la opinión de que el envase líquido no solo se está expandiendo en volumen, sino que también está elevando el valor técnico y de sostenibilidad del mercado de cartoncillo de Austria.

Por Industria Usuaria Final: La Alimentación Mantiene la Escala Mientras la Farmacia Eleva la Demanda de Especificaciones

La alimentación representó el 31,23% del mercado de cartoncillo de Austria en 2025, lo que la mantuvo como el mayor segmento de usuarios finales en alimentos secos, confitería, productos congelados, platos refrigerados y envasado de productos frescos. Esa escala proporciona al mercado una base de demanda estable, ya que el envasado de alimentos está menos expuesto a fluctuaciones bruscas que las categorías premium más pequeñas. Se prevé que el sector farmacéutico y sanitario crezca a una CAGR del 5,14% hasta 2031, lo que lo convierte en el grupo de usuarios finales de más rápida expansión a medida que las especificaciones de envasado continúan endureciéndose. En términos prácticos, esto significa que el mercado de cartoncillo de Austria está liderado por la alimentación en volumen y valor actual, mientras que la sanidad se ha convertido en la principal fuente de crecimiento hacia segmentos de mayor valor.

La base farmacéutica de Austria en torno a Viena y Graz respalda este cambio porque los fabricantes de esos clusters operan bajo estrictos requisitos de Buenas Prácticas de Fabricación de la UE que afectan directamente a la elección del sustrato. La planitud del cartón, la calidad superficial, la precisión de impresión y el bajo rendimiento de migración excluyen los grados de menor especificación de muchas líneas de cajas plegables sanitarias, lo que respalda la demanda de grados premium. El envasado de bebidas también está cambiando internamente, ya que las alternativas lácteas de base vegetal y ambiente están migrando hacia formatos de cartón más rápidamente que las bebidas carbonatadas están abandonando el PET. La cosmética y los artículos de tocador siguen siendo menores en volumen pero atractivos en valor porque los acabados de alto brillo, las superficies brillantes y la presentación premium en el lineal respaldan el uso de cartoncillo blanqueado sólido estucado. La industria de cartoncillo de Austria también mantiene una larga cola diversificada a través del tabaco, juguetes, ropa, artículos del hogar, bienes eléctricos, piezas de automoción y servicios de alimentación, lo que ayuda a reducir la dependencia de cualquier grupo de clientes único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Austria ocupa un lugar singular en Europa porque combina capacidad de transformación nacional con una dependencia significativa del cartón primario importado de fábricas nórdicas y de Europa Central. PROPAK informó de un valor de producción de cajas plegables y cartón de 515 millones de EUR (561,4 millones de USD) en 2023, de los cuales 311 millones de EUR (339,0 millones de USD) fueron exportados, lo que muestra la escala de la fortaleza transformadora de Austria en relación con su tamaño.[3]PROPAK Austria, "PROPAK Jahresbericht 2023/2024 - Datos de Producción de Cajas Plegables y Cartón," Advantage Austria, advantageaustria.org Esta estructura otorga al mercado de cartoncillo de Austria una ventaja práctica porque los transformadores pueden combinar usuarios finales cercanos con el suministro de cartón de entrada de corta distancia procedente de sólidas redes de fábricas regionales. También significa que el crecimiento de la demanda hasta 2031 no dependerá únicamente del consumo nacional, ya que el papel de Austria como plataforma de transformación vincula las operaciones locales a una demanda de envasado más amplia en Europa Central.

La demanda dentro de Austria se concentra en torno a los clusters industriales y de consumo de Viena y Baja Austria, donde se concentra la fabricación farmacéutica y de bienes de consumo, y en Alta Austria y Estiria, donde la producción de alimentos y bebidas apoya volúmenes estables de cajas plegables. Esa huella regional es importante porque mantiene a muchos transformadores cerca de los sectores que ahora requieren plazos de entrega más rápidos, tiradas más pequeñas y un cumplimiento normativo de envasado más estricto. La sede y la huella de producción de Mayr-Melnhof Karton AG sitúan a un importante productor de cartón en el centro de esta geografía de suministro nacional, lo que es inusual en Europa y mejora la coordinación entre el abastecimiento, la transformación y el servicio al cliente. La Verpackungsverordnung 2014 también refuerza la posición nacional del cartoncillo porque su objetivo de reciclaje de papel y cartón del 75% a partir de 2025 y del 85% a partir de 2030 se alinea con un sistema de recogida que ya está operativo a escala.

El papel regional más amplio de Austria añade otra dimensión al mercado de cartoncillo de Austria, ya que los transformadores del país atienden regularmente a Chequia, Eslovaquia, Eslovenia y Hungría desde instalaciones de producción únicas. Ese modelo transfronterizo importa a medida que la demanda de envasado farmacéutico aumenta en las economías cercanas de Europa Central y Oriental con bases de fabricación de medicamentos genéricos en crecimiento. Las marcas de alimentos orgánicos y de base vegetal también contribuyen a la actividad local de envasado premium, ya que Austria registró el mayor gasto per cápita en alimentos orgánicos de la UE en 2024, lo que respalda la demanda de tiradas de impresión más cortas, una presentación más sólida en el lineal y cartones de mayor blancura. La geografía compacta de Austria también ayuda a que los grados estucados premium se trasladen rápidamente desde las fábricas nórdicas hasta los transformadores locales, lo que reduce las necesidades de existencias de seguridad y apoya la adquisición justo a tiempo en todo el mercado de cartoncillo de Austria.

Panorama Competitivo

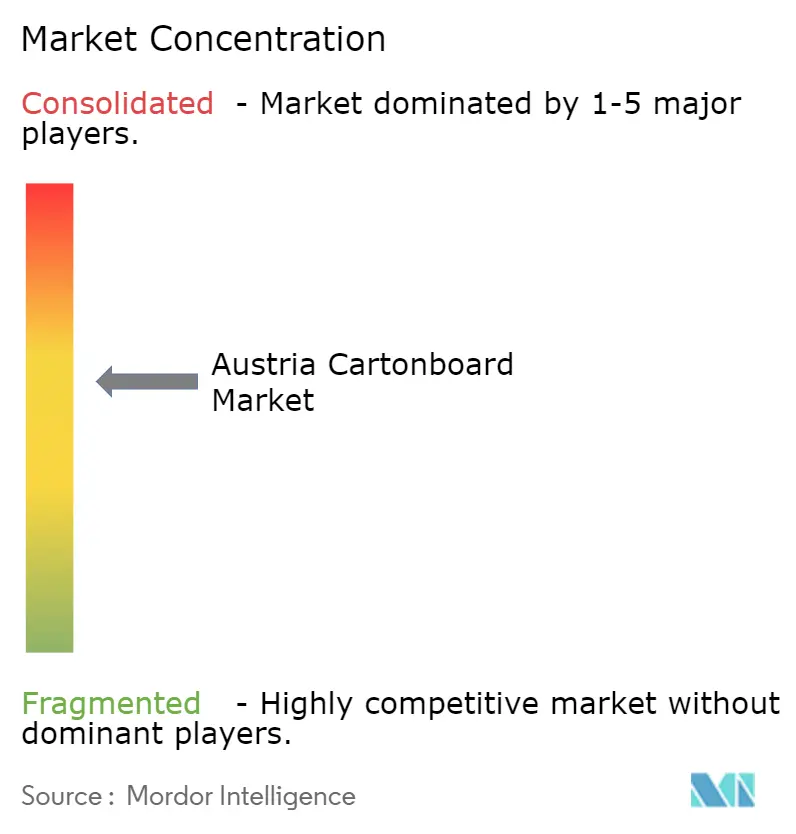

El mercado de cartoncillo de Austria está moderadamente concentrado a nivel de productor, con Mayr-Melnhof Karton AG manteniendo una posición estructuralmente sólida gracias a su escala en el procesamiento de fibra recuperada y las operaciones de transformación regional. Los ingresos de MM Group en 2025 alcanzaron los 3.885,3 millones de EUR (4.235,0 millones de USD) y su programa Fit-for-Future generó 70 millones de EUR (76,3 millones de USD) en mejoras de costes, lo que muestra que el grupo está reconfigurando activamente los márgenes y el enfoque de la cartera en lugar de limitarse a defender el volumen.[4]Mayr-Melnhof Karton AG, "Informe Anual 2025," MM Group, mm.group Sin embargo, en el nivel de transformación, la competencia está mucho más dispersa, con Cardbox Packaging, Van Genechten Packaging, Schwarzach Packaging y especialistas en envasado farmacéutico compitiendo junto a grupos multinacionales de mayor tamaño. Esto crea una estructura competitiva de dos niveles en el mercado de cartoncillo de Austria, donde la producción de cartón está más consolidada pero la transformación sigue siendo fragmentada y orientada al servicio. Esa división importa porque los productores integrados pueden absorber los impactos de la fibra y la energía de forma más eficaz que los transformadores independientes más pequeños que operan con márgenes más ajustados.

El reposicionamiento estratégico se ha convertido en una característica clara de la competencia. MM Group completó la venta de su negocio de envasado TANN en junio de 2025, lo que agudizó su enfoque en las actividades principales de cartoncillo y en los segmentos de cartón de mayor especificación. Metsä Board anunció una colaboración con HEIDELBERG en mayo de 2026 para conectar los datos de la superficie del cartoncillo con los flujos de control de las prensas digitales, con el objetivo de reducir el desperdicio de impresión y mejorar la consistencia de calidad para los transformadores que atienden a clientes premium de alimentación y farmacia. Metsä Board también completó la adquisición de un negocio de transformación de cajas plegables en Winschoten en abril de 2026, lo que amplía su modelo integrado de suministro y transformación en Europa. Estos movimientos muestran que el mercado de cartoncillo de Austria está siendo moldeado cada vez más por actores que combinan capacidad de sustrato, alcance de transformación y valor de datos de proceso.

La innovación de productos y formatos es otro frente activo. Las asociaciones austriacas de SIG con Berglandmilch y SalzburgMilch acercaron los formatos de envases asépticos sin aluminio a la escala minorista, lo que refuerza la diferenciación en el envasado líquido y eleva el listón competitivo para el suministro de cartón relacionado con bebidas. Proveedores más pequeños como WEIG Group y Pankaboard Oy compiten a través de nichos especializados, incluido el cartoncillo para servicios de alimentación resistente a las grasas y los grados blanqueados sólidos ultraimpuros, en lugar de igualar la escala de los grupos integrados más grandes. El cierre propuesto por Sappi de la fábrica de Alfeld en Alemania eliminaría alrededor de 90.000 toneladas anuales de capacidad de papel y cartón estucado especial del sistema europeo, lo que podría tensar la disponibilidad en algunos grados estucados y apoyar los precios de las fábricas competidoras cercanas. La fecha de aplicación del PPWR en agosto de 2026 también se está convirtiendo en un filtro competitivo, ya que los transformadores y proveedores de cartón que aseguraron antes las aprobaciones de sustratos conformes están en mejor posición para ganar contratos plurianuales en el mercado de cartoncillo de Austria.

Líderes de la Industria de Cartoncillo de Austria

Mayr-Melnhof Karton AG

Metsä Board Corporation

SIG Group AG

Graphic Packaging International LLC

RDM Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Metsä Board Corporation y Heidelberger Druckmaschinen AG (HEIDELBERG) anunciaron una colaboración técnica el 7 de mayo de 2026, integrando datos de calidad superficial del cartoncillo en los flujos de trabajo de control de prensas digitales, lo que permite la compensación en tiempo real de las microvariaciones del cartón durante las tiradas de impresión. La iniciativa tiene como objetivo una reducción mensurable del desperdicio y una mejor consistencia de calidad para los transformadores de cajas plegables farmacéuticas y de alimentación premium, y posiciona los grados estucados de Metsä Board como compatibles con datos de proceso desde el inicio de la tirada de impresión.

- Abril de 2026: Metsä Board informó de la finalización de su adquisición de un negocio de transformación de cajas plegables en Winschoten, Países Bajos, como parte de sus resultados del primer trimestre de 2026 publicados el 29 de abril de 2026. La adquisición amplió la presencia aguas abajo de la empresa en la transformación de cartoncillo europeo y creó un modelo integrado de suministro y transformación que reduce la complejidad de adquisición para los clientes que se abastecen directamente del productor.

- Marzo de 2026: MM Group publicó su Informe Anual completo de 2025 el 8 de abril de 2026, confirmando 3.885,3 millones de EUR (4.235,0 millones de USD) en ingresos consolidados y ahorros estructurales Fit-For-Future de 70 millones de EUR (76,3 millones de USD). El grupo señaló una mayor optimización de la cartera hacia grados de cartoncillo para sanidad y alimentación premium, con un objetivo de 250 millones de EUR (272,5 millones de USD) en contribución acumulada Fit-For-Future para 2027.

Alcance del Informe del Mercado de Cartoncillo de Austria

El Mercado de Cartoncillo de Austria abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envasado, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Gracias a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, la cosmética y otros.

El Mercado de Cartoncillo de Austria está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Sanidad, Tabaco, Cosmética, Otras Industrias Usuarias Finales). Las Previsiones del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosmética y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosmética y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del espacio de cartoncillo de Austria?

El mercado de cartoncillo de Austria se situó en 321,36 millones de USD en 2026 y se prevé que alcance los 371,64 millones de USD en 2031, creciendo a una CAGR del 2,95% durante el período 2026-2031.

¿Qué grado de producto lidera la demanda en Austria?

El cartoncillo plegable lideró en 2025 con una cuota del 46,35% por valor, respaldado por su amplio uso en aplicaciones de cajas plegables para alimentación, farmacia y cosmética.

¿Qué formato de envase se está expandiendo más rápidamente en Austria?

El envase líquido es el formato de más rápido crecimiento, con una CAGR proyectada del 5,42% hasta 2031, impulsado por el desplazamiento de los sectores lácteo y de bebidas de base vegetal hacia envases asépticos sin aluminio.

¿Por qué el envasado farmacéutico está adquiriendo mayor importancia para los proveedores de cartoncillo en Austria?

Se prevé que el sector farmacéutico y sanitario crezca a una CAGR del 5,14% hasta 2031 porque la serialización, la evidencia de manipulación, la precisión de impresión y los estándares de cumplimiento normativo favorecen los grados de cartón de mayor especificación.

¿Qué está apoyando la adopción del cartoncillo frente a los plásticos en Austria?

Los sólidos sistemas de recuperación de papel y cartón, la presión de cumplimiento relacionada con el PPWR y los movimientos de los minoristas hacia el envasado de fibra reciclable están mejorando la posición competitiva del cartoncillo.

¿Cuál es el principal riesgo a corto plazo para proveedores y transformadores?

La volatilidad del coste de la pasta de papel y la energía sigue siendo el principal riesgo, especialmente para los transformadores independientes que se enfrentan a un traslado de costes retardado y no disponen de abastecimiento integrado de fibra.

Última actualización de la página el: